Marktgröße und Marktanteil für Wetterüberwachungslösungen und -dienste

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

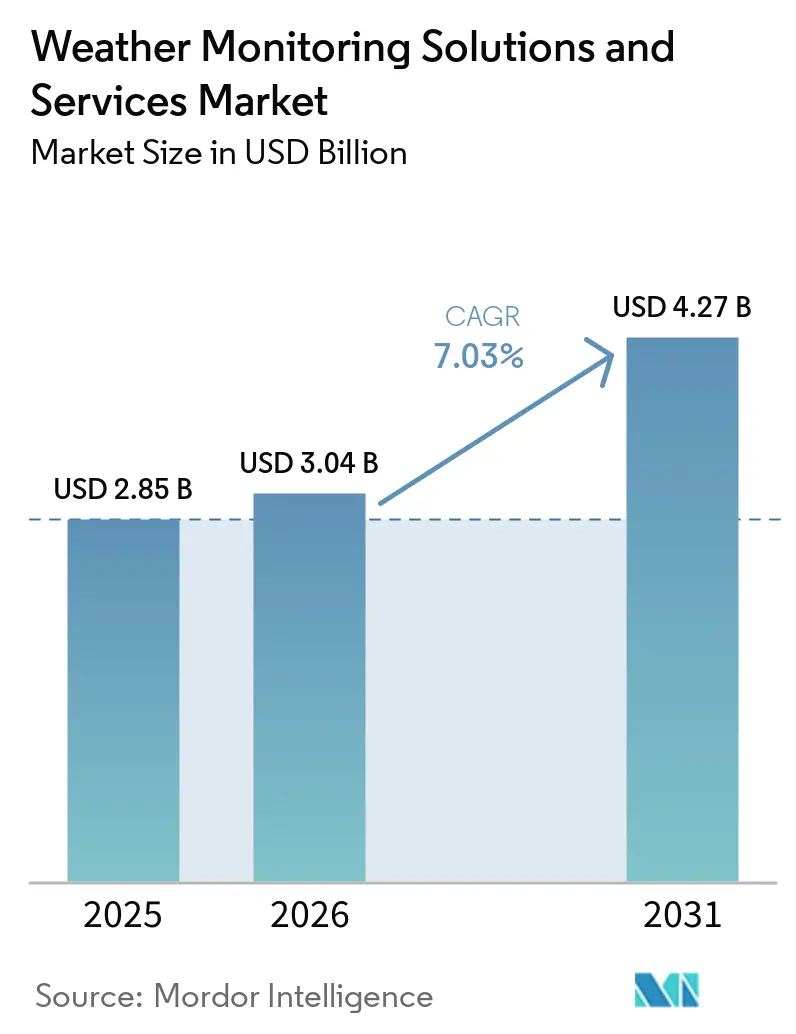

| Marktgröße (2026) | 3.04 Milliarden US-Dollar |

| Marktgröße (2031) | 4.27 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.03% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Wetterüberwachungslösungen und -dienste von Mordor Intelligence

Die Marktgröße für Wetterüberwachungslösungen und -dienste wurde im Jahr 2025 auf USD 2,85 Milliarden geschätzt und soll von USD 3,04 Milliarden im Jahr 2026 auf USD 4,27 Milliarden bis 2031 wachsen, bei einer CAGR von 7,03 % während des Prognosezeitraums (2026–2031). Netzbetreiber, Versicherer und Landwirte erwarten mittlerweile Prognosen auf Subkilometer- und Minutenebene, was Anbieter dazu veranlasst, Satelliten-, Radar-, Drohnen- und IoT-Eingaben in einer einzigen Entscheidungsmaschine zu kombinieren. Regierungen finanzieren nationale Radar-Nachrüstungen und den Ausbau automatischer Stationen, während private Unternehmen von einmaligen Hardware-Käufen zu Abonnement-Analysen übergehen, die Rohdaten in operative Handlungsempfehlungen umwandeln. Sensorhersteller begegnen Bandbreiten- und Energiebeschränkungen mit Edge-Computing-Firmware, und Software-Anbieter monetarisieren Open-Data-Regelungen durch den Verkauf von API-Zugängen zu hyperlokalen Nowcasts. Zusammen stärken diese Trends die stetige Nachfrage nach integrierten Plattformen und stellen sicher, dass der Markt für Wetterüberwachungslösungen und -dienste auf einem dauerhaften Wachstumspfad bleibt.

Wichtigste Erkenntnisse des Berichts

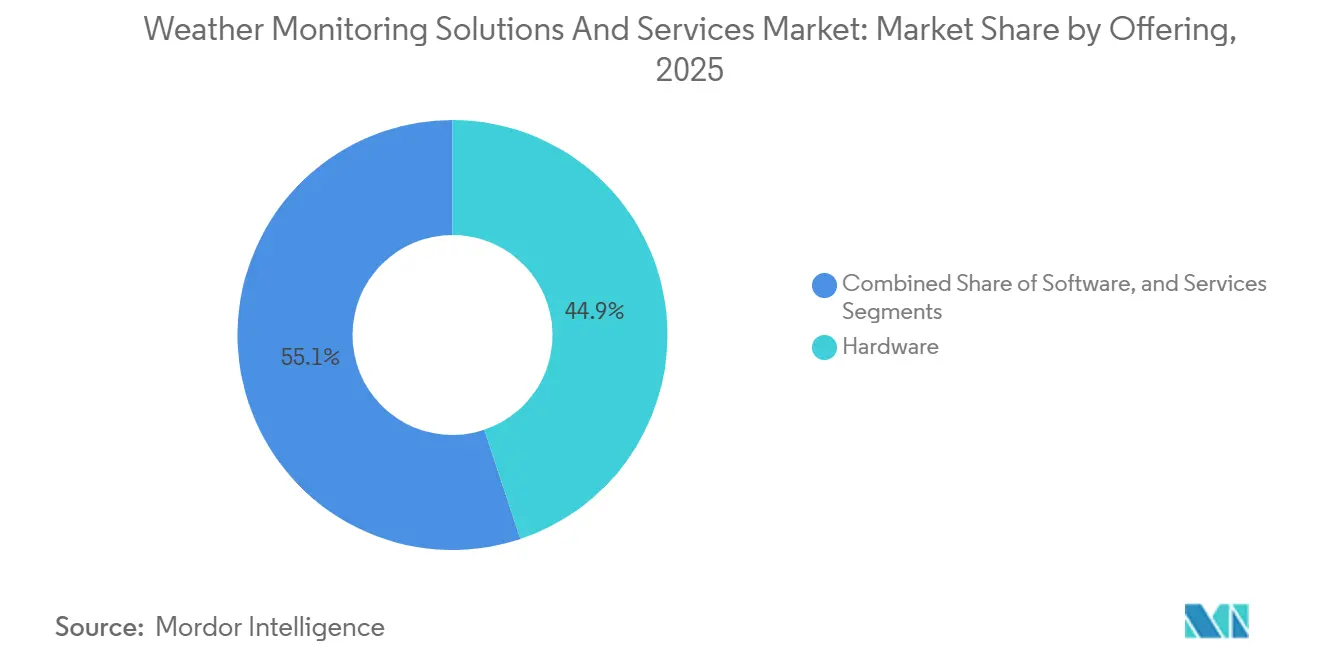

- Nach Angebot führte Hardware mit einem Marktanteil von 44,87 % am Markt für Wetterüberwachungslösungen und -dienste im Jahr 2025, während Dienste bis 2031 voraussichtlich mit einer CAGR von 8,11 % wachsen werden.

- Nach Systemtyp entfielen im Jahr 2025 34,25 % des Anteils auf satellitengestützte Systeme, und Wetterdrohnen/unbemannte Systeme verzeichnen über den Prognosezeitraum eine CAGR von 7,89 %.

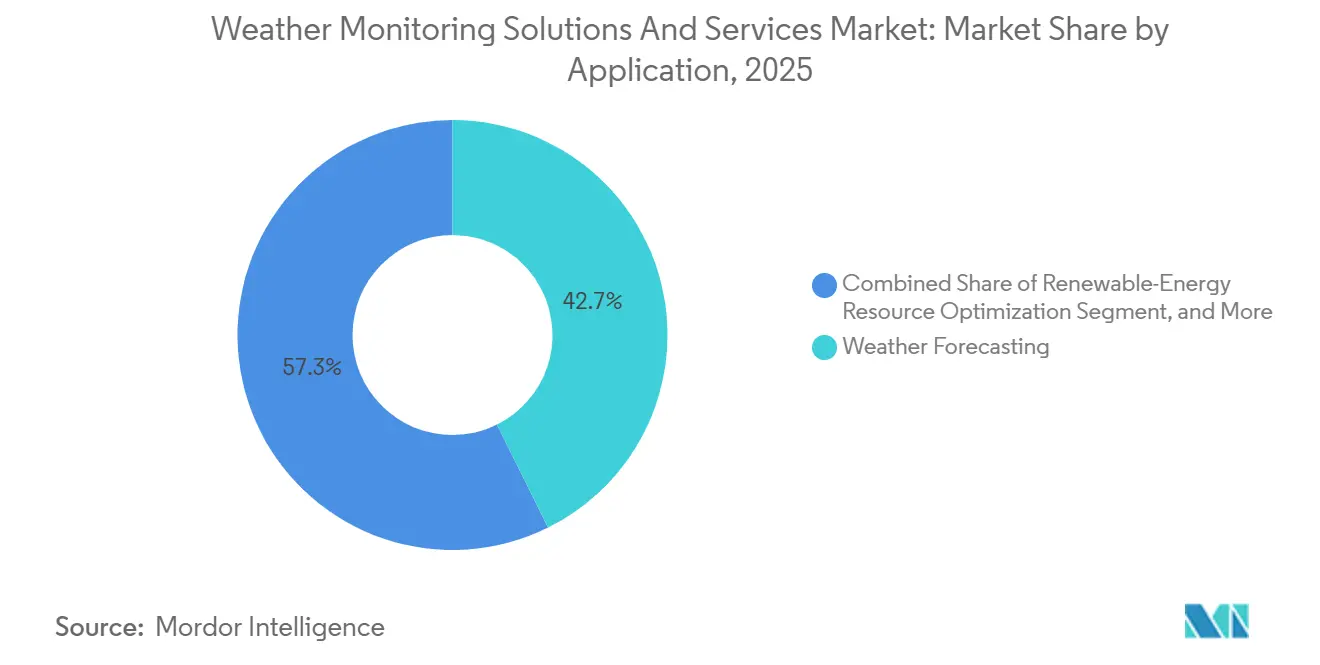

- Nach Anwendung entfielen im Jahr 2025 42,67 % des Umsatzes auf die Wettervorhersage, während das Katastrophen- und Bevölkerungsschutzmanagement bis 2031 mit einer CAGR von 7,61 % wachsen soll.

- Nach Endnutzerbranche entfielen im Jahr 2025 27,56 % der Ausgaben auf Energie und Versorgung, und die Landwirtschaft soll im Zeitraum 2026–2031 eine CAGR von 7,53 % verzeichnen.

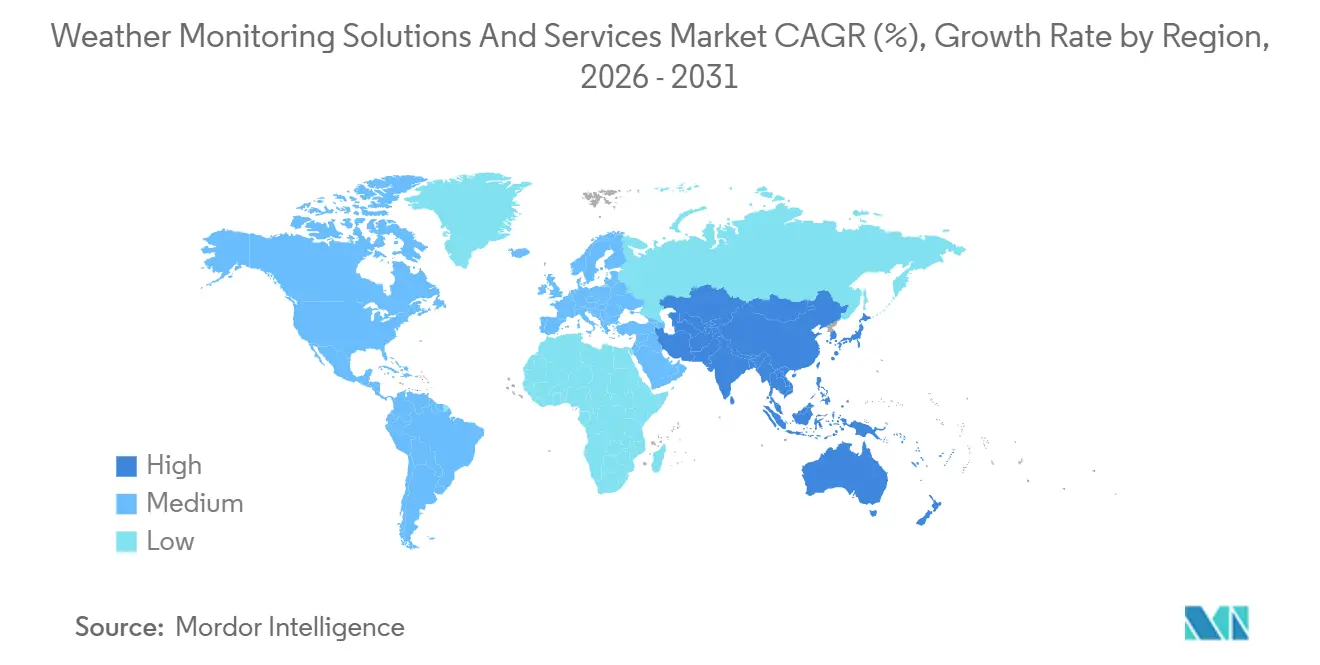

- Nach Geografie trug Nordamerika im Jahr 2025 36,67 % zum globalen Umsatz bei, wobei der asiatisch-pazifische Raum voraussichtlich die schnellste regionale CAGR von 7,78 % bis 2031 verzeichnen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Wetterüberwachungslösungen und -dienste

Analyse der Treiberauswirkungen*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Nachfrage nach erneuerbaren Energien für eine genaue Ressourcenbewertung | +1.4% | Nordamerika, Europa, China, Indien | Mittelfristig (2–4 Jahre) |

| Klimawandelbedingte Zunahme extremer Wetterereignisse | +1.3% | Küstenregionen im asiatisch-pazifischen Raum, Hurrikan-Korridore in Nordamerika, europäische Überschwemmungsebenen | Langfristig (≥4 Jahre) |

| Einführung von Präzisionslandwirtschaft und intelligentem Landbau | +1.2% | Nordamerika, Europa, asiatisch-pazifischer Raum, Südamerika | Mittelfristig (2–4 Jahre) |

| Zunehmender Einsatz von IoT-fähigen Sensornetzwerken | +1.1% | Asiatisch-pazifischer Raum, Afrika, globale Rollouts | Kurzfristig (≤2 Jahre) |

| Staatliche Vorschriften zur Einhaltung der Sicherheitsanforderungen in der Luft- und Schifffahrt | +0.9% | Global | Mittelfristig (2–4 Jahre) |

| Entstehung von Nanosatelliten-Konstellationen in niedrigen Erdumlaufbahnen | +0.8% | Vereinigte Staaten, Europa, China | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Nachfrage nach erneuerbaren Energien für eine genaue Ressourcenbewertung

Versorgungsunternehmen und Projektentwickler benötigen mittlerweile Prognosen auf 1-Kilometer- und 15-Minuten-Ebene, um Netze mit hohem Wind- und Solaranteil auszubalancieren. Das Europäische Zentrum für mittelfristige Wettervorhersage führte ein KI-Prognosesystem ein, das 10-Tage-Globalvorhersagen in unter 60 Sekunden liefert und es Betreibern ermöglicht, schnelle Ensemble-Szenarien durchzuführen. Vaisalas Compass-Plattform kombiniert Satellitenbilder, Drohnenprofile und Bodensensoren, um standortspezifische Einstrahlungskurven zu erstellen, die die Anlagenauslastung steigern. Schwimmende Lidar-Systeme und Wetterdrohnen, die in der Nordsee eingesetzt werden, reduzieren den Modellierungsfehler bei Turbinenwirbeln um 15 % und senken die Wartungsbudgets für Offshore-Anlagen. Da immer mehr Länder Netto-Null-Ziele gesetzlich verankern, betrachten Investoren granulare Wetterinformationen als wesentliche Projektinfrastruktur und nicht als optionale Absicherung.

Klimawandelbedingte Zunahme extremer Wetterereignisse

Versicherte Schäden durch Überschwemmungen, Hurrikane und Waldbrände überstiegen im Jahr 2024 USD 100 Milliarden und verschärften die Rückversicherungsanforderungen für hyperlokale Gefahrenmodelle.[1]Munich Re Analytics, "Natural Catastrophe Losses 2024," munichre.com Die Europäische Union leitet jährlich EUR 70 Milliarden (USD 77 Milliarden) in Anpassungsinfrastruktur und finanziert dichte Regenmessnetze und X-Band-Radare für den alpinen Schutz vor Sturzfluten.[2]Europäische Kommission GD CLIMA, "Adaptation Funding 2026 Budget," ec.europa.eu Die Dual-Polarisations-Radar-Nachrüstung der NOAA verbessert Hagelgrößenschätzungen, die kommunale Evakuierungsauslöser untermauern. Japan bettet Sensoren in Regenwassertunnel ein, um Schleusentore automatisch zu schließen, und wechselt von reaktiver zu antizipatorischer Steuerung. Die Häufigkeit von Katastrophen mit Milliardenschäden verdoppelt sich weiterhin, doch die Vorwarnzeiten verharren bei 13 Minuten, was den Bedarf an Phased-Array-Radar und maschinellem Lernen für Nowcasting unterstreicht.

Einführung von Präzisionslandwirtschaft und intelligentem Landbau

Bedarfsgerechte Bewässerung, Frostvorhersage und Schädlingsmodelle sind auf Mikroklimadaten angewiesen, die bei herkömmlichen Beratungsdiensten fehlen. Das iMetos-Netzwerk von Pessl Instruments ermöglicht es Weinbergen, die Fungizidausbringung innerhalb von 6-Stunden-Fenstern zu timen und den Chemikalieneinsatz um 30 % zu reduzieren. Davis Instruments kombiniert Kältestunden-Analysen, um die Erträge von Nussfrüchten in Australien und Arizona um bis zu 15 % zu steigern. Indiens Mausam 2.0 installiert 1.800 automatische Stationen, die SMS-Beratungen an Kleinbauern senden, und zeigt, wie öffentliche Investitionen private Abonnementnachfrage freisetzen. Wo Wasser-, Arbeits- und Betriebsmittelkosten zusammentreffen, budgetieren Landwirte Wetterdaten neben Saatgut und Düngemitteln.

Zunehmender Einsatz von IoT-fähigen Sensornetzwerken

LoRaWAN-Knoten, die unter USD 200 kosten, übertragen Signale über 10 Kilometer und umgehen Mobilfunk-Totzonen. Maines Mesonet fügte 2024 45 solcher Stationen hinzu und verbesserte damit Schneefallprognosen für Straßenbehörden. Das 126-Stationen-Netz des Bundesstaates New York liefert Blitz- und Bodenfeuchtigkeitsdaten an Notfall-Dashboards. Kirgistans alpines Pilotprojekt inspirierte WMO-Rollouts in Zentralasien im Rahmen von „Frühwarnungen für alle”. Vietnams 50-Stationen-Array im Mekong-Delta kombiniert Salzgehalts- und Wasserstandsmessung zur Feinabstimmung des Reisanbaus. Niedrigere Grenzkosten demokratisieren Beobachtungen und verbessern die grundlegende Vorhersagekompetenz in datenspärlichen Regionen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Investitionskosten für fortschrittliche Radar- und Satelliten-Nutzlasten | -0.9% | Afrika, Südasien, Mittelamerika | Mittelfristig (2–4 Jahre) |

| Proprietäre Datensilos und Einschränkungen bei der Datenweitergabe | -0.6% | Naher Osten, Teile Asiens | Langfristig (≥4 Jahre) |

| Mangel an zertifizierten Kalibrierlabors in Schwellenmärkten | -0.4% | Afrika, Südasien, Zentralasien, Pazifikinseln | Langfristig (≥4 Jahre) |

| Lithium-Versorgungsengpässe für Fernsenso-Batterien | -0.3% | Global | Kurzfristig (≤2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Investitionskosten für fortschrittliche Radar- und Satelliten-Nutzlasten

S-Band-Dual-Polarisations-Radare werden für USD 1 Million bis USD 5 Millionen pro Einheit verkauft, ohne Standort- und Energiekosten, die über den Lebenszyklus 15 % hinzufügen.[3]NOAA Procurement Office, "Cost Profile of Dual-Polarization Radar Upgrades," noaa.gov Satelliten-Imager kosten bis zu USD 200 Millionen und übersteigen damit die meteorologischen Budgets von 80 % der WMO-Mitgliedstaaten. Spanien gab EUR 25 Millionen (USD 27,5 Millionen) für 18 neue Radare aus und verbrauchte damit 40 % seines Investitionsplans für 2024. Phased-Array-Prototypen sind mit USD 15 Millionen bepreist, was den Einsatz auf US-amerikanische und japanische Forschungsfelder beschränkt. Schwellenländer akzeptieren eine gröbere Abdeckung durch automatische Stationen für USD 5.000 und opfern dabei Vorwarnzeiten zugunsten der Erschwinglichkeit.

Proprietäre Datensilos und Einschränkungen bei der Datenweitergabe

Viele private Anbieter untersagen die Weiterverteilung von Radar- oder Satelliten-Feeds und zwingen Käufer, überlappende Datensätze zu erwerben. Die WMO-Resolution 40 fördert den freien Austausch, doch die Durchsetzung bleibt freiwillig, und mehrere Staaten stufen Radardaten als sensibel ein.[4]WMO-Sekretariat, "Resolution 40 Data-Exchange Guidelines," wmo.int Offshore-Energieunternehmen erheben hochauflösende marine Beobachtungen, teilen diese jedoch selten, was die Genauigkeit von Küstenprognosen beeinträchtigt. Copernicus schreibt offene Sentinel-Bilder vor und hat 5.000 nachgelagerte Anwendungen angestoßen, doch ein solcher Rahmen fehlt in weiten Teilen des asiatisch-pazifischen Raums. Integratoren müssen benutzerdefinierte Parser für unterschiedliche IoT-Protokolle schreiben, was die Softwarekosten um 25 % erhöht und den Projektstart verlangsamt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Angebot: Dienste gewinnen an Dynamik, da Abonnements skalieren

Das Dienstleistungssegment wächst im Prognosezeitraum mit einer CAGR von 8,11 % und übertrifft damit den Umsatzanteil der Hardware von 44,87 % im Jahr 2025. Händler erneuerbarer Energien, Fluggesellschaften und Kommunen bevorzugen ergebnisorientierte Verträge, die Erfassung, Qualitätskontrolle und Analysen bündeln und Investitionsausgaben in Betriebsausgaben im Markt für Wetterüberwachungslösungen und -dienste umwandeln. Baron Services startete 2025 eine White-Label-API, die es Logistikunternehmen ermöglicht, Warnmeldungen einzubetten, ohne Meteorologen einzustellen. Meteomatics' USD 22 Millionen Series C finanziert Drohnenprofilierung, die unter Jahreslizenzen verkauft wird. Hardware-Verkäufe verankern weiterhin staatliche Beschaffungen wie Indiens 1.800-Stationen-Rollout, aber 10-jährige Ersatzzyklen begrenzen das Wachstum. Die Verlagerung zu Diensten hebt die Anbietermargen auf 25 %, das Doppelte der Sensorhardware, und verstärkt den Schwenk hin zu wiederkehrenden Einnahmen.

Plattformen der zweiten Generation veranschaulichen hybride Wirtschaftlichkeit. Vaisala bündelt Sensorpakete mit seiner Compass-Cloud-Engine und liefert biaskorrigierte Windkurven, die Abregelungsstrafen reduzieren. Campbell Scientifics WeatherBrain verwandelt Datenlogger-Flotten in Karten für bedarfsgerechte Bewässerung, auf die Agronomen über Software-Lizenzen zugreifen. Mit wachsender installierter Basis steigt die Kundenbindung, und Wechselkosten schützen Abonnements und sichern langfristige Cashflows im Markt für Wetterüberwachungslösungen und -dienste.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Systemtyp: Drohnen schließen die vertikale Lücke

Satellitenplattformen hielten 2025 einen Anteil von 34,25 % und lieferten kontinentale Bilder, jedoch mit begrenzter vertikaler Detailtiefe. Wetterdrohnen wachsen mit 7,89 %, da sie die 0–5-Kilometer-Schicht profilieren, in der sich schwere Konvektion bildet. Meteomatics betreibt 30 Meteodrones in Norwegen und reduziert den Talprognose-Fehler um 20 %. Black-Swift-Flugzeuge drangen 2024 in das Auge des Hurrikans Idalia ein und verringerten die Landfall-Unsicherheit um 20 Kilometer. Bodenstationen bleiben entscheidend, erfassen jedoch keine komplexen Geländesignale, die Drohnen auf Abruf aufnehmen.

Radare werden auf Dual-Polarisation aufgerüstet, um Regen von Hagel zu unterscheiden, während Phased-Array-Prototypen alle 30 Sekunden scannen, aber Preisschilder von USD 15 Millionen die Kommerzialisierung bremsen. Die WMO treibt das Wachstum kostengünstiger LoRaWAN-Stationen in Afrika voran, doch ein Mangel an Kalibrierlabors beeinträchtigt die Datenqualität. Integrierte Flotten, die Radar-, Drohnen- und Satellitenströme kombinieren, bilden die Grundlage für die Marktgröße für Wetterüberwachungslösungen und -dienste im Bereich der Frühwarnung vor mehreren Gefahren und stärken die Resilienzagenden.

Nach Anwendung: Katastrophenmanagement beschleunigt sich durch Frühwarnpolitiken

Die Wettervorhersage hielt 2025 einen Umsatzanteil von 42,67 % und bediente Luftfahrt- und Rundfunkkunden. Das Katastrophen- und Bevölkerungsschutzmanagement übertrifft dies mit einer CAGR von 7,61 %, angetrieben durch die USD 3,1 Milliarden Finanzierung des WMO-Programms „Frühwarnungen für alle”. Griechenland beauftragte 2025 sieben Radare und 12 Blitzsensoren, um die Vorwarnzeiten bei Sturzfluten auf 30 Minuten zu verlängern. Versicherungszeichner gewähren nun Prämienrabatte, wo Kommunen überprüfbare Warnsysteme betreiben, was die Plattformakzeptanz steigert.

Klimaüberwachung und Optimierung erneuerbarer Energien sorgen für stetige Nachfrage. Transport Infrastructure Ireland bestellte 2025 136 Straßenwetterstationen mit dem Ziel, 20 % der Enteisungschemikalien einzusparen. Marinebetreiber nutzen Wellenprognosen, um tägliche Charterstrafen von USD 500.000 zu vermeiden. Da extreme Ereignisse zunehmen, verankern Regierungen Warnleistungskennzahlen in der Beschaffung und sichern die Ausgaben für das Katastrophenmanagement innerhalb der breiteren Marktgröße für Wetterüberwachungslösungen und -dienste.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzerbranche: Landwirtschaft zeigt das schnellste Aufwärtspotenzial

Energie und Versorgung gaben 2025 27,56 % aus und nutzten Blitzdaten zum Schutz von Netzen. Die Landwirtschaft wächst am schnellsten mit einer CAGR von 7,53 %, angetrieben durch den Mikroklimabedarf hochwertiger Obstgärten und Weinberge. iMetos- und EnviroMonitor-Stationen quantifizieren Kältestunden und Evapotranspiration und ermöglichen es Landwirten, Betriebsmittel zu reduzieren und Erträge zu steigern. In Indien erreichen Beratungen auf Distriktebene von Mausam 2.0 Kleinbauern per SMS und verwandeln öffentliche Sensoren in private Entscheidungswerkzeuge. Die Luftfahrt verzeichnet eine stetige Nachfrage durch die ICAO-Anhang-3-Konformität für Pistensichtweite und Windscherung.

Während Nischen in den Bereichen Marine, Logistik und Medien von API-Zugang und Premium-Anwendungen profitieren, hängt ihr Erfolg bei der Nutzerbindung mehr von der Schnittstellenqualität als von der bloßen Datengenauigkeit ab. Die wachsende Integration von Wetterdaten mit prädiktiven Analysetools treibt die Innovation in diesen Sektoren weiter voran. Darüber hinaus verbessern Fortschritte in der KI-gestützten Analytik die Nutzbarkeit von Wetterdaten und machen sie für Unternehmen handlungsfähiger. Eine branchenübergreifende Konvergenz rund um IoT-Sensoren und Edge-Analytik bettet Wettererkenntnisse in den täglichen Betrieb ein und erweitert den Marktanteil für Wetterüberwachungslösungen und -dienste erheblich.

Geografische Analyse

Nordamerika erwirtschaftete 2025 36,67 % des Umsatzes, gestützt durch FAA-NextGen-Upgrades, die Sensorsysteme aus den 1980er Jahren durch vernetzte Geräte ersetzen, die Vereisung und Turbulenzen in Echtzeit melden. Die NOAA schloss 2024 ihre Dual-Polarisations-Nachrüstung an 160 Standorten ab und speist damit Warnsysteme auf Kreisebene, die Tornado-Fehlalarme reduzieren. Solaranlagenbetreiber in Texas und Kalifornien sichern sich gegen Abregelungsrisiken durch probabilistische Einstrahlungs-Feeds ab und übersetzen Prognosegenauigkeit in vermiedene Strafen. Kanada erweiterte WeatherBrain bis 2025 landesweit und monetarisiert Bodenfeuchtigkeits-Telemetrie für Karten zur bedarfsgerechten Bewässerung.

Der asiatisch-pazifische Raum verzeichnet die schnellste CAGR von 7,78 %. Indiens USD 2 Milliarden teures Mausam 2.0 fügte 2025 Doppler-Einheiten in Leh und Prayagraj hinzu, auf dem Weg zu 60 Radaren und 1.800 Stationen bis 2030. China betreibt 2.400 Stationen und 236 Radare, die seinen Offshore-Windausbau im Südchinesischen Meer unterstützen. Japans Himawari-9-Satellit liefert 10-Minuten-Bilder für die Taifun-Verfolgung, und Himawari-10 startet 2029 mit verbesserter Vulkanasche-Erkennung. Koreas GEO-KOMPSAT-2A fügt 2-Kilometer-Luftqualitätsbilder für Smog-Warnungen in Seoul hinzu. Das ASEAN-Netzwerk für mehrere Gefahren teilt Radardaten über Grenzen hinweg und verbessert Monsun-Hochwasserwarnungen.

Europa leitet jährlich EUR 70 Milliarden (USD 77 Milliarden) in Resilienzmaßnahmen, rüstet Dual-Polarisations-Radarflotten auf und finanziert Nanosatelliten-Nutzlasten. Spanien ersetzte 2024 veraltete Radare im Rahmen eines EUR 25 Millionen Vertrags, während Griechenland 2025 neue Sensoren für Waldbrand-Warnungen einsetzte. Der Nahe Osten investiert in Radarabdeckung und KI-gestützte Wolkenimpfungsvorhersagen. Südamerika modernisiert sich mit technischer Unterstützung der WMO, steht jedoch vor Engpässen bei Kalibrierlabors, die die Sensorzertifizierung verlangsamen. Afrika weist die größten Lücken auf; „Frühwarnungen für alle” zielt bis 2027 auf eine vollständige Bevölkerungsabdeckung durch kostengünstige LoRaWAN-Knoten und Gemeinschaftssirenen. Zusammen halten regionale Programme ein breites Engagement aufrecht und stellen sicher, dass der Markt für Wetterüberwachungslösungen und -dienste seine geografische Diversifizierung fortsetzt.

Wettbewerbslandschaft

Der Markt für Wetterüberwachungslösungen und -dienste bleibt mäßig fragmentiert. Vaisala, Campbell Scientific und OTT Hydromet verteidigen Hardware-Margen, während SaaS-Anbieter wiederkehrende APIs monetarisieren. Vaisalas AWS830 Maritime Station vom April 2026 nutzt Edge-Firmware, die nur Anomalie-Flags sendet und die Satellitenbandbreite um 40 % reduziert. Baron Services' Rapid-Analysis-Plattform reduziert Fehlalarme bei schwerem Wetter um 25 % und gewinnt Verträge im Bereich Notfallmanagement. Meteomatics' Drohnenprofilierung wird unter Jahreslizenzen verkauft, die 1-Kilometer-Prognosen an Händler erneuerbarer Energien liefern.

Regionale Integratoren bündeln LoRaWAN-Knoten für USD 200 mit Cloud-Analysen und unterbieten damit veraltete Telemetrie für USD 10.000. Tomorrow.ios DeepSky-Nanosatelliten-Konstellation verspricht stündliche 1-Kilometer-Niederschlagsschätzungen und fordert geostationäre Anbieter heraus. Phased-Array-Radar könnte Tornado-Vorwarnzeiten verdoppeln, muss jedoch unter USD 8 Millionen fallen, um Testbeds zu verlassen. Die Einhaltung von WMO-Datenaustausch- und ISO-Kalibriernormen fließt nun in Ausschreibungen ein und beeinflusst Lieferanten-Shortlists.

Partnerschaften schließen Kompetenzlücken. Sensorhersteller betten KI-Modelle ein, die von SaaS-Unternehmen lizenziert werden, während Satellitenbetreiber in öffentliche Clouds einspeisen, um Open-Data-Credits zu erhalten. Edge-Computing-Designs senken den Stromverbrauch und ermöglichen es Offshore-Anlagen, sich selbst zu validieren, was adressierbare Anwendungsfälle erweitert. Das Tempo der Finanzierungen zeigt anhaltendes Investorenvertrauen und unterstützt die weitere Innovation in der Branche für Wetterüberwachungslösungen und -dienste.

Marktführer für Wetterüberwachungslösungen und -dienste

Vaisala Oyj

Campbell Scientific Inc.

OTT Hydromet GmbH

Gill Instruments Limited

ADB SAFEGATE

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- April 2026: Vaisala brachte die AWS830 Maritime Weather Station auf den Markt, eine cybersichere modulare Plattform für Offshore-Wind- und Ölanlagen, die die Satellitenbandbreitenkosten im Vergleich zu Altsystemen um 40 % senkt.

- April 2026: Airmar Technology stellte das 300WX WeatherStation Instrument für Kleinschiff-Marinenutzer vor.

- Februar 2026: Gill Instruments führte den optischen Regenmesser TruMet PW100 ein, der Laserstreuung nutzt, um Regen von Schnee und Hagel zu unterscheiden.

- Januar 2026: OTT Hydromet sicherte sich einen USGS-Vertrag über USD 2,7 Millionen für hydrologische Überwachungsgeräte.

Globaler Berichtsumfang des Marktes für Wetterüberwachungslösungen und -dienste

Der Bericht über den Markt für Wetterüberwachungslösungen und -dienste ist segmentiert nach Angebot (Hardware, Software, Dienste), Systemtyp (bodengestützte Stationen, satellitengestützte Systeme, Wetterradar, Wetterdrohnen/unbemannte Systeme), Anwendung (Wettervorhersage, Klima- und Umweltüberwachung, Katastrophen- und Bevölkerungsschutzmanagement, Optimierung erneuerbarer Energieressourcen), Endnutzerbranche (Landwirtschaft, Energie und Versorgung, Luftfahrt und Flughäfen, Marine und Offshore, Transport und Logistik, Regierung und Verteidigung, Medien und Verbraucherdienste) sowie Geografie (Nordamerika, Südamerika, Europa, asiatisch-pazifischer Raum, Naher Osten und Afrika). Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Hardware |

| Software |

| Dienste |

| Bodengestützte Stationen |

| Satellitengestützte Systeme |

| Wetterradar |

| Wetterdrohnen/unbemannte Systeme |

| Wettervorhersage |

| Klima- und Umweltüberwachung |

| Katastrophen- und Bevölkerungsschutzmanagement |

| Optimierung erneuerbarer Energieressourcen |

| Landwirtschaft |

| Energie und Versorgung |

| Luftfahrt und Flughäfen |

| Marine und Offshore |

| Transport und Logistik |

| Regierung und Verteidigung |

| Medien und Verbraucherdienste |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| ASEAN | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

| Nach Angebot | Hardware | ||

| Software | |||

| Dienste | |||

| Nach Systemtyp | Bodengestützte Stationen | ||

| Satellitengestützte Systeme | |||

| Wetterradar | |||

| Wetterdrohnen/unbemannte Systeme | |||

| Nach Anwendung | Wettervorhersage | ||

| Klima- und Umweltüberwachung | |||

| Katastrophen- und Bevölkerungsschutzmanagement | |||

| Optimierung erneuerbarer Energieressourcen | |||

| Nach Endnutzerbranche | Landwirtschaft | ||

| Energie und Versorgung | |||

| Luftfahrt und Flughäfen | |||

| Marine und Offshore | |||

| Transport und Logistik | |||

| Regierung und Verteidigung | |||

| Medien und Verbraucherdienste | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| ASEAN | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der Markt für Wetterüberwachungslösungen und -dienste bis 2031 sein?

Die Marktgröße für Wetterüberwachungslösungen und -dienste soll bis 2031 USD 4,27 Milliarden erreichen und von 2026 bis 2031 mit einer CAGR von 7,03 % wachsen.

Welches Segment wächst am schnellsten innerhalb des Marktes?

Dienste führen das Wachstum an und steigen mit einer CAGR von 8,11 %, da Nutzer Abonnement-Analysen gegenüber einmaligen Sensorkäufen bevorzugen.

Warum ziehen Wetterdrohnen Investitionen an?

Drohnen schließen vertikale Profilierungslücken zwischen Bodenstationen und Satelliten, verbessern Prognosen für schwere Unwetter und Energieanlagen und wachsen mit einer CAGR von 7,89 %.

Welche Region wird voraussichtlich das höchste Wachstum verzeichnen?

Der asiatisch-pazifische Raum soll die schnellste CAGR von 7,78 % verzeichnen, angetrieben durch groß angelegte staatliche Modernisierungsprogramme wie Indiens Mausam 2.0.

Welche Hemmnisse könnten das Marktwachstum verlangsamen?

Hohe Radar- und Satelliten-Investitionskosten sowie proprietäre Datensilos könnten die prognostizierte CAGR zusammen um 1,5 Prozentpunkte reduzieren.

Wie verändert Edge-Computing die Wetterhardware?

Neue Sensorplattformen verarbeiten Daten lokal und übertragen nur Anomalie-Flags, was Bandbreitenkosten senkt und die Cyber-Resilienz verbessert.

Seite zuletzt aktualisiert am: