Marktgröße und Marktanteil für GRC-Software

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

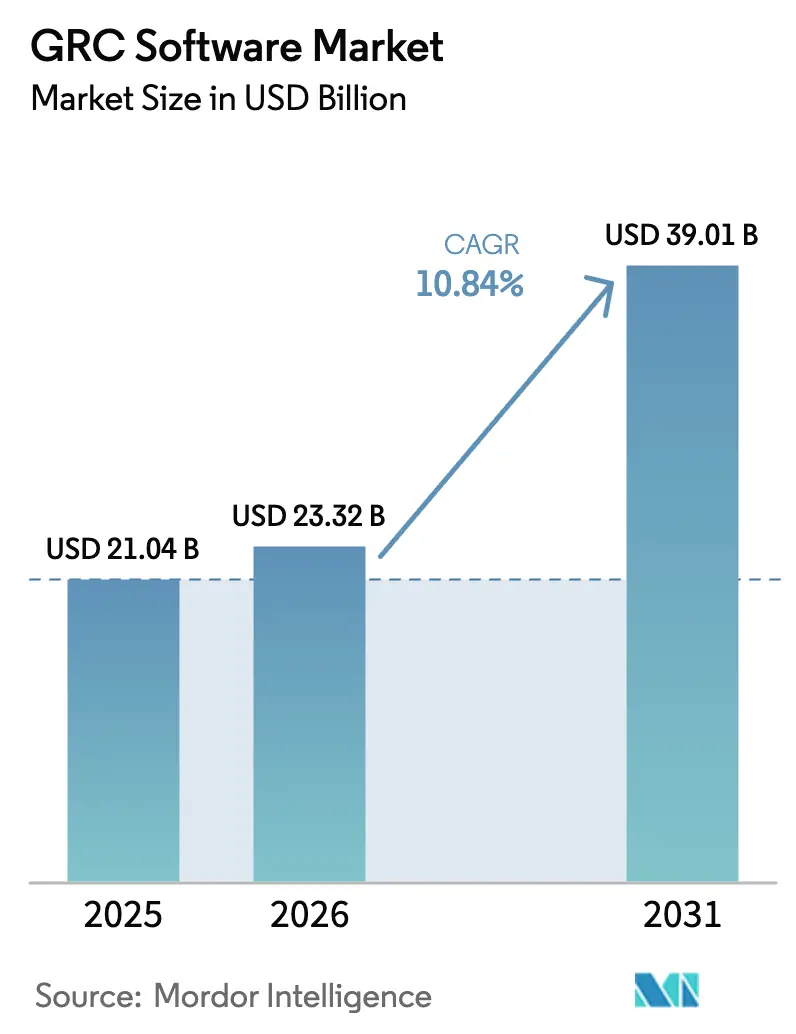

| Marktgröße (2026) | 23.32 Milliarden US-Dollar |

| Marktgröße (2031) | 39.01 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.84% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

GRC-Software-Marktanalyse von Mordor Intelligence

Die Marktgröße für Governance-, Risiko- und Compliance-Software (GRC-Software) wurde im Jahr 2025 auf USD 21,04 Milliarden geschätzt und soll von USD 23,32 Milliarden im Jahr 2026 auf USD 39,01 Milliarden bis 2031 wachsen, bei einer CAGR von 10,84 % während des Prognosezeitraums (2026–2031). Zunehmende regulatorische Divergenz, wachsende Angriffsflächen im Cyberbereich und die Nachfrage auf Vorstandsebene nach kontinuierlicher Überwachung von Kontrollen lenken Unternehmen hin zu einheitlichen, cloud-nativen Plattformen, die Richtlinien-, Risiko- und Prüfungsworkflows in Echtzeit integrieren. Softwarekomponenten dominieren weiterhin, doch die zweistellige Expansion von Managed Services signalisiert eine Präferenz für expertengeführte Implementierungen, die interne Qualifikationsdefizite ausgleichen. Die Cloud-Bereitstellung beschleunigt sich, da Unternehmen eine kollaborative Aufsicht über global verteilte Betriebe anstreben, während KI-gestützte Analysen den Markt für Governance-, Risiko- und Compliance-Software (GRC-Software) von einem reaktiven Compliance-Aufwand in eine proaktive Risikointelligenz-Investition verwandeln.[1]Internationaler Verband der Wirtschaftsprüfer, "Fragmentierte Finanzregulierung: Eine Steuer von 780 Milliarden auf die Weltwirtschaft," ifac.org Die Konvergenz von ESG-, Datenschutz- und Betriebsresilienz-Mandaten gestaltet auch die Plattform-Roadmaps neu und drängt Anbieter hin zu modularen Suiten, die Kohlenstoffbuchhaltung, KI-Governance und die Erfassung von Nachweisen für Cyberversicherungen in einer einzigen Oberfläche integrieren.

Wichtigste Erkenntnisse des Berichts

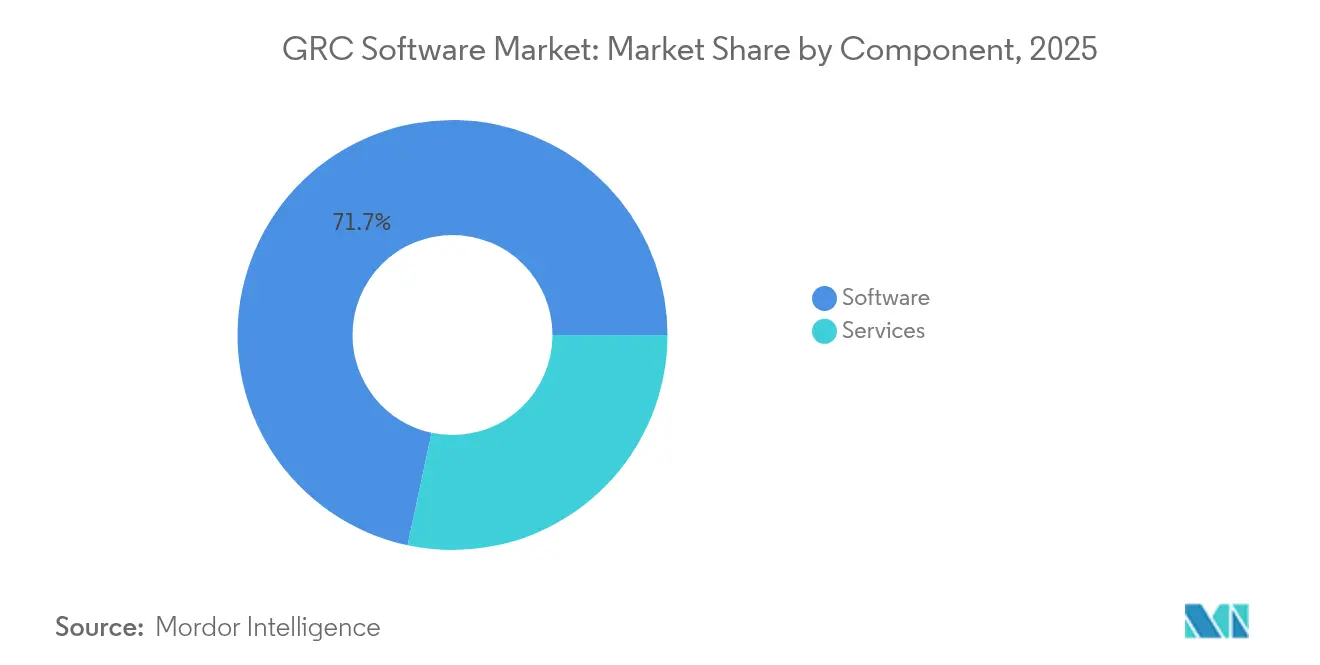

- Nach Komponente hielt Software im Jahr 2025 einen Marktanteil von 71,65 % am Markt für Governance-, Risiko- und Compliance-Software (GRC-Software), während Dienstleistungen bis 2031 voraussichtlich eine CAGR von 12,98 % verzeichnen werden.

- Nach Bereitstellungsmodus erfasste die Cloud im Jahr 2025 62,90 % der Marktgröße für Governance-, Risiko- und Compliance-Software (GRC-Software) und soll bis 2031 mit einer CAGR von 13,85 % wachsen.

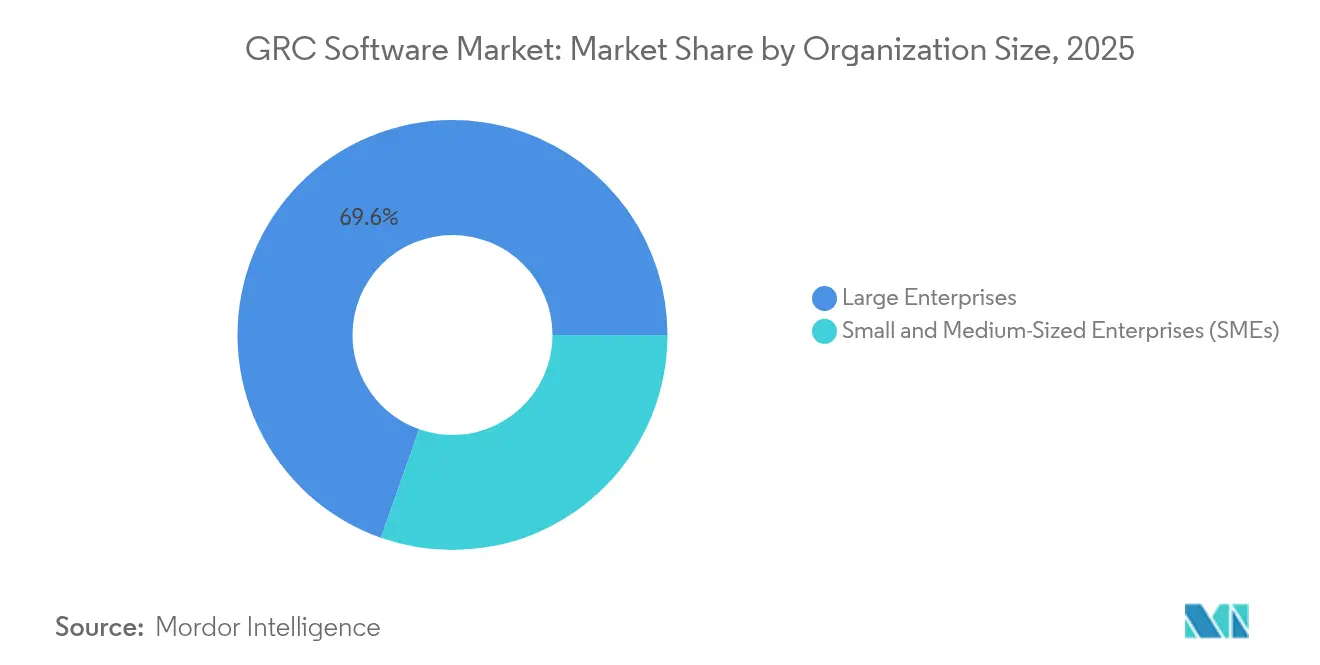

- Nach Unternehmensgröße kontrollierten Großunternehmen 69,60 % des Umsatzes im Jahr 2025, aber kleine und mittlere Unternehmen sollen bis 2031 mit einer CAGR von 13,02 % wachsen.

- Nach Branche erzielte BFSI im Jahr 2025 einen Umsatzanteil von 24,60 %; Gesundheitswesen und Biowissenschaften sollen mit einer CAGR von 14,15 % wachsen – dem schnellsten Wachstum aller Branchen.

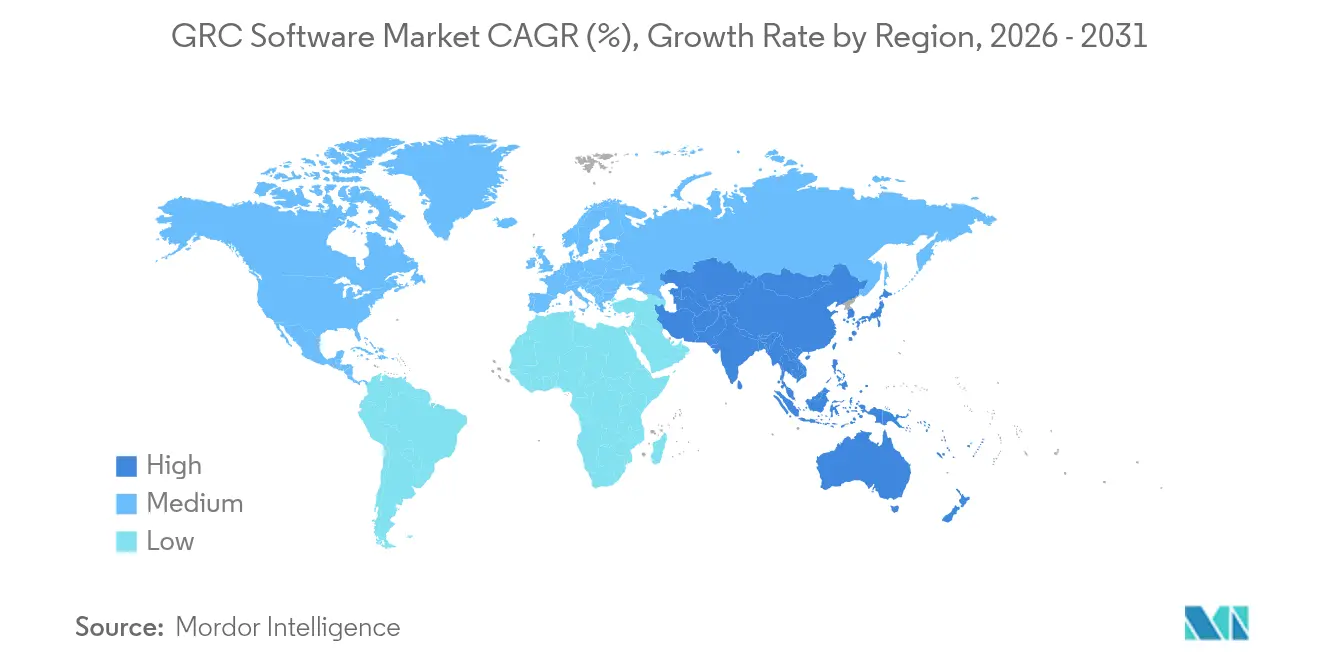

- Nach Geografie erzielte Nordamerika im Jahr 2025 einen Umsatzanteil von 39,55 %, doch Asien-Pazifik soll bis 2031 eine CAGR von 15,1 % verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im GRC-Software-Markt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende globale Datenschutzvorschriften | +2.1% | Global, EU und Nordamerika führend | Mittelfristig (2–4 Jahre) |

| Verbreitung cloud-nativer Anwendungen | +1.8% | Global, Asien-Pazifik und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Anstieg der Anforderungen für die Cyberversicherungszeichnung | +1.5% | Nordamerika und EU, Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Ausweitung der ESG-Berichtspflichten | +1.4% | EU führend, Nordamerika und Asien-Pazifik folgend | Langfristig (≥ 4 Jahre) |

| KI-gestützte prädiktive Analysen im Risikomanagement | +1.2% | Nordamerika und EU, Ausstrahlungseffekte auf Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Nachfrage auf Vorstandsebene nach kontinuierlicher Kontrolle | +1.0% | Global, reife Märkte führend | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende globale Datenschutzvorschriften

Grenzüberschreitende Datenschutzvorschriften nehmen zu, und hohe Geldstrafen zwingen multinationale Unternehmen dazu, fragmentierte Toolsets durch End-to-End-Plattformen zu ersetzen, die die Beweiserhebung und Meldung von Datenschutzverletzungen automatisieren. Neue Regelwerke wie der Digital Operational Resilience Act erweitern den Umfang meldepflichtiger Vorfälle und schreiben eine strenge Überwachung von Drittparteien vor, was Unternehmen dazu veranlasst, Datenkartierung, Einwilligungsmanagement und Lieferantenrisiko-Workflows innerhalb einer einzigen Plattform für den Markt für Governance-, Risiko- und Compliance-Software (GRC-Software) zu konsolidieren. Die kaskadierende Natur der Nichteinhaltung – bei der ein Verstoß in einer Rechtsordnung parallele Untersuchungen anderswo auslösen kann – erhöht den Wert von Echtzeit-Dashboards, die Kontrolldefizite nach Geografie aufzeigen. Anbieter reagieren mit Richtlinienbibliotheken, die täglich gegen mehr als 400 globale Gesetze aktualisiert werden, während integrierte Workflow-Engines Abhilfemaßnahmen an die Verantwortlichen in den Geschäftsbereichen weiterleiten. Plattformen, die maschinenlesbare Prüfpfade liefern, erzielen schnellere Genehmigungen durch Regulierungsbehörden und senken externe Prüfungsgebühren, was einen Kreislauf der Budgetumschichtung von manuellen Tabellenkalkulationen hin zu KI-gestützten Compliance-Hubs verstärkt.

Verbreitung cloud-nativer Anwendungen

Microservices, Container und serverlose Architekturen erzeugen kurzlebige Ressourcen, die herkömmlichen Prüfungs-Snapshots entgehen, was eine kontinuierliche Überwachung von Kontrollen unverzichtbar macht. Moderne Plattformen betten jetzt Kubernetes-Zugangscontroller-Hooks ein, die Richtlinien zum Zeitpunkt der Bereitstellung validieren und Telemetrie in Risikomodelle streamen, die Heatmaps alle paar Sekunden neu berechnen. Diese dynamische Überwachung ist besonders kritisch in Asien-Pazifik, wo digital-first-Start-ups Code hunderte Male pro Tag bereitstellen und Regulierungsbehörden die Offenlegung von Betriebsresilienz vorschreiben. Die Echtzeit-Korrelation von Konfigurationsabweichungen, Schwachstellenstatus und Compliance-Status reduziert die mittlere Erkennungszeit für Richtlinienverstöße von Wochen auf Minuten und hilft Vorständen, zusätzliche Investitionen in den Markt für Governance-, Risiko- und Compliance-Software (GRC-Software) zu rechtfertigen. Cloud-Dienstleister kooperieren mit GRC-Anbietern, um Compliance-APIs zu veröffentlichen, die die Installation von Agenten überflüssig machen und so den Onboarding-Aufwand für kleine Teams reduzieren. Infolgedessen hat die cloud-native Integration die Bewertungskriterien von der Checkbox-Unterstützung für ein Framework hin zu Latenz, Skalierung und Tiefe der automatisierten Behebung verschoben.

Anstieg der Anforderungen für die Cyberversicherungszeichnung

Steigende Schadensvolumina und Schadenquoten haben Cyberversicherer dazu gezwungen, vorvertragliche Fragebögen in kontinuierliche Sicherungsprogramme umzuwandeln. Versicherer fordern nun API-Zugang zu Richtlinien-, Kontroll- und Vorfallsdaten, die in Bereitstellungen des Marktes für Governance-, Risiko- und Compliance-Software (GRC-Software) gespeichert sind, um die Deckung dynamisch zu bepreisen.[2]CRC Group, "Cybermarkt 2025: Überblick über den aktuellen Stand," crcgroup.com Unternehmen, die automatisierte Nachweise über Mehrfaktorauthentifizierung, Berechtigungs-Governance und Patch-Kadenz vorlegen können, erhalten Prämienreduzierungen und höhere Deckungslimits, was einen finanziellen Anreiz für die Plattformeinführung schafft. Die Integration versicherungsmathematischer Engines in führende Suiten ermöglicht es Risikomanagern, technische Kontrollbewertungen in monetäre Exposition zu übersetzen und so Verhandlungen mit Versicherern zu vereinfachen. In Nordamerika, wo die Deckungsdurchdringung am höchsten ist, betten Versicherer zunehmend Bevorzugter-Anbieter-Klauseln ein, die die Schadensregulierung beschleunigen, wenn Nachweise aus zertifizierten Lösungen stammen. Dieses symbiotische Ökosystem wandelt Cyberversicherungsanforderungen von einer Hürde in einen Beschleuniger für das Marktwachstum um.

Ausweitung der ESG-Berichtspflichten

Verbindliche Nachhaltigkeitsoffenlegungen weiten sich über den Kohlenstoffbereich hinaus auf Biodiversität, Arbeitspraktiken und Vorstandsdiversität aus und erweitern damit das Dateneinflussum, das Governance-, Risiko- und Compliance-Plattformen (GRC) verwalten müssen. Die EU-Richtlinie zur Nachhaltigkeitsberichterstattung von Unternehmen verpflichtet mehr als 50.000 Unternehmen zur Veröffentlichung geprüfter ESG-Berichte, während Börsen im asiatisch-pazifischen Raum klimabezogene Finanzrisikoleitlinien einführen. Anbieter haben darauf reagiert, indem sie Kohlenstoffbuchhaltungsmodule integriert haben, die in der Lage sind, Stromrechnungen, Reisedaten und Emissionsberichte von Lieferanten in den Rahmen des Governance-, Risiko- und Compliance-Software-Markts (GRC) einzuspeisen. Automatisierte Abweichungsanalysen kennzeichnen Anomalien in Emissionsverläufen, und Szenariomodellierungen stimmen Netto-Null-Pfade mit der Finanzplanung ab. Vorstände nutzen konsolidierte Dashboards, die ESG-Kennzahlen mit traditionellen Risikoindikatoren gegenüberstellen und so einen ganzheitlichen Überblick über die Unternehmensresilienz ermöglichen. Zukunftsorientierte Unternehmen betten Regeln der grünen Taxonomie in Beschaffungsworkflows ein und stellen so sicher, dass nur Lieferanten mit verifizierten wissenschaftsbasierten Zielen in die genehmigten Lieferantenlisten aufgenommen werden, wodurch die Compliance-Verantwortung tief in die Wertschöpfungskette ausgedehnt wird.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Komplexität und Kosten der Einhaltung von Vorschriften in mehreren Rechtsordnungen | -1.8% | Global, akut bei multinationalen Unternehmen | Langfristig (≥ 4 Jahre) |

| Mangel an internem GRC-Fachwissen | -1.2% | Global, schwerwiegend in Asien-Pazifik und Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Regulatorische Unsicherheit rund um KI-Governance | -0.9% | Nordamerika und EU führend | Kurzfristig (≤ 2 Jahre) |

| Bedenken hinsichtlich Anbieterabhängigkeit in integrierten Suiten | -0.7% | Global, konzentriert bei Großunternehmen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Komplexität und Kosten der Einhaltung von Vorschriften in mehreren Rechtsordnungen

Fragmentierte Regelwerke fügen überlappende Dokumentationspflichten hinzu, die die Gesamtkosten der Compliance jährlich um USD 780 Milliarden erhöhen. Jede Abweichung – sei es bei Meldeschwellen, Aufbewahrungsfristen oder Risikobewertungsrhythmen – multipliziert den Bedarf an Werkzeugen, Prozessen und Personal. Multinationale Unternehmen, denen ein koordiniertes Fundament im Markt für Governance-, Risiko- und Compliance-Software (GRC-Software) fehlt, jonglieren mit separaten Instanzen für Antikorruptions-, Datenschutz- und Betriebsresilienzprogramme, was Datensilos und Prüfungsermüdung erzeugt. Die Plattformvereinheitlichung treibt die anfänglichen Lizenzgebühren in die Höhe, liefert jedoch durch reduzierte externe Beraterausgaben und weniger Regulierungsstrafen eine Amortisation. Während regionale Harmonisierungsbemühungen wie Basel III eine teilweise Konvergenz bieten, proliferieren neue länderspezifische Regelwerke wie Frankreichs Sapin II oder das deutsche Lieferkettensorgfaltspflichtengesetz weiterhin und halten den Kostendruck langfristig aufrecht.

Mangel an internem GRC-Fachwissen

Die Nachfrage nach Fachleuten, die rechtliche Auslegung, Cyber-Risikoabschätzung und Automatisierungsfähigkeiten verbinden, übersteigt das Angebot bei weitem, insbesondere in Schwellenmärkten. Organisationen kompensieren dies durch den Einsatz von Managed-Service-Anbietern, was wiederum das Dienstleistungssegment des Marktes für Governance-, Risiko- und Compliance-Software (GRC-Software) antreibt. Die externe Abhängigkeit erhöht jedoch die Betriebsausgaben und kann den institutionellen Wissenstransfer schwächen. Anbieter führen Low-Code-Richtlinien-Builder-Oberflächen, eingebettete Schulungsmaterialien und KI-gestützte Kontrollzuordnung ein, um die Plattformnutzung zu demokratisieren. Trotz dieser Fortschritte bleibt das Talentdefizit ein Hemmnis für die Adoptionsgeschwindigkeit, insbesondere für kleine und mittelgroße Unternehmen, die Schwierigkeiten haben, um knappe Expertise zu konkurrieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Dienstleistungen gewinnen an Dynamik, da Implementierungen reifen

Software behielt im Jahr 2025 einen Umsatzanteil von 71,65 % dank der Präferenz von Unternehmen für integrierte Suiten, die Risiko-, Prüfungs-, Datenschutz- und ESG-Module konsolidieren. Dennoch verzeichneten Dienstleistungen die schnellste erwartete Expansion mit einer CAGR von 12,98 % bis 2031, was eine Marktverschiebung hin zu ergebnisorientierten Engagements unterstreicht, die technologische Befähigung mit fachkundiger Beratung verbinden. Managed-Service-Anbieter setzen Plattformbeschleuniger ein, ordnen Kontrollen regionalen Vorschriften zu und betreiben kontinuierliche Überwachungszentren im Auftrag von Kunden mit begrenztem internem Personal. Dieser hybride Lieferansatz verbessert die Zeit bis zur Wertschöpfung für mittelgroße Käufer und verkürzt die Amortisationszeiten für große multinationale Unternehmen, die in Dutzenden von Rechtsordnungen gleichzeitig ausrollen müssen. Die Marktgröße für Dienstleistungen im Markt für Governance-, Risiko- und Compliance-Software (GRC-Software) soll stetig steigen, da Anbieter Beratungs-, Konfigurations- und Laufzeitbetrieb in Abonnementpakete bündeln. Verbesserte Post-Deployment-Analysen, die die Kontrollreife über Peer-Kohorten hinweg benchmarken, schaffen Cross-Selling-Wege für Beratungsabteilungen, die Erkenntnisse durch Abhilfe-Roadmaps monetarisieren möchten.

Plattformanbieter bereichern Software mit KI-gestützter Kontrollzuordnung und natürlichsprachlicher Richtlinienaufnahme, was den manuellen Aufwand für die Basisbereitstellung verringert. Sie stellen auch offene APIs bereit, um Ökosystemintegrationen mit Cyber-Range-Tests, E-Discovery und Low-Code-Workflow-Tools zu ermöglichen. Diese Erweiterbarkeit zieht Partner an, die Kernfähigkeiten erweitern und indirekte Einnahmequellen stimulieren. Trotz Automatisierungsfortschritten erfordern komplexe Konfigurationsaufgaben – wie die Aufgabentrennung in mehreren Hauptbüchern oder die feinkörnige Partitionierung der Datensouveränität – weiterhin Spezialisteneinsatz, was dafür sorgt, dass der Dienstleistungsumsatzpool robust bleibt. Im Prognosezeitraum wird erwartet, dass Unternehmenskäufer einen wachsenden Anteil der gesamten Programmbudgets für verwaltete Fähigkeiten aufwenden, was die zweigleisige Expansion von Software und Dienstleistungen im Markt für Governance-, Risiko- und Compliance-Software (GRC-Software) verstärkt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Bereitstellungsmodus: Cloud-First-Architekturen definieren Kontrolle neu

Cloud-Bereitstellungen machten im Jahr 2025 62,90 % des Umsatzes aus und sollen eine CAGR von 13,85 % verzeichnen, was den Unternehmenshunger nach elastischer Skalierbarkeit und kollaborativer Aufsicht widerspiegelt. Kontinuierliche Kontrollüberwachung, die als Dienst bereitgestellt wird, ermöglicht es Risikoteams, Echtzeit-Telemetrie aus SaaS-, Infrastructure-as-a-Service- und On-Premises-Konnektoren abzufragen, ohne die Investitionskosten für lokale Hardware. Diese Architektur unterstützt schnellere Richtlinienaktualisierungen, automatisierte Compliance-Beweiserhebung und Remote-Prüfungszugang – Qualitäten, die von verteilten Belegschaften geschätzt werden. Die Marktgröße für Cloud-Lösungen im Markt für Governance-, Risiko- und Compliance-Software (GRC-Software) soll On-Premises-Äquivalente übertreffen, da Integrationskonzepte reifen und Anbieter die Einhaltung strenger Datensouveränitätsgesetze durch regionsspezifische Mandantschaft erreichen.

On-Premises-Bereitstellungen werden in Segmenten wie Verteidigung, öffentliche Sicherheit und kritische Infrastruktur bestehen bleiben, wo luftgespaltene Umgebungen obligatorisch bleiben. Diese Käufer verlangen gehärtete Appliances, interne API-Gateways und Offline-Berichtsfähigkeiten. Dennoch führen Anbieter containerisierte Editionen ein, die entweder in Kundenrechenzentren oder souveränen Clouds betrieben werden können, was die Bereitstellungsgrenze verwischt. Migrationspläne beginnen oft mit Nicht-Produktions-Workloads in gehosteten Sandboxes, bevor sie auf regulierte Datensätze ausgeweitet werden, sobald Verschlüsselungs-, Schlüsselverwaltungs- und Zugriffstrennungsstandards validiert sind. Hybride Orchestrierungskonsolen bieten einheitliche Dashboards, die beide Modi umspannen und so Richtlinienkonsistenz und Prüfungsnachvollziehbarkeit über heterogene Umgebungen hinweg gewährleisten. Folglich setzt der Markt für Governance-, Risiko- und Compliance-Software (GRC-Software) seine Transformation hin zu einem Paradigma „Cloud wenn möglich, On-Premises wo erforderlich” fort, das Leistung, Souveränität und Kosten ausbalanciert.

Nach Unternehmensgröße: Demokratisierung fördert die Akzeptanz bei kleinen und mittleren Unternehmen

Großunternehmen behielten 69,60 % der Ausgaben im Jahr 2025 und nutzten tiefe Budgets, um Workflows anzupassen, die mit komplexen internen Hierarchien und multinationalen Präsenzen übereinstimmen. Dennoch sollen kleine und mittlere Unternehmen eine CAGR von 13,02 % verzeichnen, da abonnementbasierte Pakete die Einstiegshürden senken. Vorkonfigurierte Kontrollbibliotheken und geführte Onboarding-Assistenten beschleunigen die Zeit bis zur Compliance für ressourcenbeschränkte Teams und ermöglichen es kleinen und mittleren Unternehmen, steigende Sorgfaltspflichtanforderungen von Kunden und Partnern zu erfüllen. Der Marktanteil kleiner und mittlerer Unternehmen im Markt für Governance-, Risiko- und Compliance-Software (GRC-Software) ist daher bereit zu wachsen, angetrieben durch Beschaffungsklauseln, die von Drittanbieterlieferanten den Nachweis einer robusten Governance-Haltung als Voraussetzung für die Auftragsvergabe verlangen.

Maßgeschneiderte Preisstufen skalieren Sitzanzahlen, Datenspeicherungsschwellen und Framework-Abdeckung entsprechend der Unternehmensgröße und verhindern eine Funktionsüberlastung. Leichtgewichtige agentenlose Integrationen verbinden Cloud-Buchhaltungs-, HR- und Ticketing-Systeme und bieten einheitliche Risikotransparenz ohne großen IT-Aufwand. Dennoch kämpfen mittelständische Unternehmen mit Governance-Herausforderungen, die KI- und Cloud-Initiativen verlangsamen, was den Bedarf an gebündelten Beratungsstunden und automatisierten Richtlinienvorlagen unterstreicht. Anbieter, die kontextbezogene Schulungsvideos, natürlichsprachliche Chatbots und Community-Support-Foren direkt in die Oberfläche einbetten, erzielen höhere Verlängerungsraten. Da Frameworks wie ISO 27001, SOC 2 und PCI DSS ihre Lieferantenklauseln erweitern, wird die Adoptionsdynamik bei kleinen und mittleren Unternehmen ein struktureller Wachstumshebel für den gesamten Markt für Governance-, Risiko- und Compliance-Software (GRC-Software) bleiben.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Branche: Gesundheitswesen beschleunigt sich bei BFSI-Führerschaft

BFSI hielt im Jahr 2025 24,60 % des Umsatzes, verankert durch strenge Kapitaladäquanz-, Geldwäschebekämpfungs- und Betriebsresilienzrichtlinien, die eine granulare Risikoklassifizierung, Szenarioanalyse und regulatorische Berichterstattung erfordern. Institute setzen fortschrittliche Modellierungs-Engines ein, um sich an den Basel-III-Regeln auszurichten und gleichzeitig die Drittparteiensicherung über verteilte Fintech-Ökosysteme zu orchestrieren. Die Marktgröße für BFSI im Markt für Governance-, Risiko- und Compliance-Software (GRC-Software) soll stetig wachsen, da das digitale Banking die Kundenkontaktpunkte erweitert und Regulierungsbehörden die Prüfung der Offenlegung von Cybervorfällen intensivieren.

Gesundheitswesen und Biowissenschaften sollen bis 2031 eine CAGR von 14,15 % verzeichnen – die schnellste aller Branchen –, angetrieben durch die Verbreitung elektronischer Gesundheitsakten, Telemedizin und dezentralisierter klinischer Studien. Plattformen integrieren FDA-21-CFR-Teil-11-Workflows, die die Validierung elektronischer Signaturen, Prüfungsprotokollierung und Schulungsbescheinigung durchsetzen und so Inspektionsbefunde reduzieren. Über den Patientendatenschutz hinaus steht die Branche vor zunehmenden ESG- und Lieferkettenintegritätsanforderungen, was die Akzeptanz von Modulen antreibt, die die Herkunft von Inhaltsstoffen verfolgen und Treibhausgasemissionen überwachen. Anbieter, die vorvalidierte Vorlagen anbieten, die an globalen Standards ausgerichtet sind, verkürzen Bereitstellungszyklen und stärken die Dynamik des Sektors im Markt für Governance-, Risiko- und Compliance-Software (GRC-Software). Andere Branchen – Fertigung, IT und Telekommunikation, Regierung, Energie und Einzelhandel – zeigen stabile zweistellige Wachstumstrajektorien, da branchenspezifische Mandate rund um die Sicherheit von Betriebstechnologie, Spektrumszuweisung und ethische Beschaffung entstehen.

Geografische Analyse

Nordamerika erzielte im Jahr 2025 39,55 % des Umsatzes, gestützt durch ausgereifte regulatorische Rahmenbedingungen, eine hohe Cyberversicherungsdurchdringung und eine hohe Häufigkeit von Aktionärsklagen, die die Vorstandsverantwortung fördern. Bundesbehörden erwarten nun nahezu in Echtzeit erfolgende Meldungen von Datenschutzverletzungen, was Unternehmen dazu zwingt, kontinuierliche Überwachung und automatisiertes Beweismanagement zu übernehmen, die in führenden Plattformen des Marktes für Governance-, Risiko- und Compliance-Software (GRC-Software) eingebettet sind. Die Konsolidierung unter Technologie- und Beratungsanbietern hat auch die regionale Akzeptanz beschleunigt, indem gebündelte Beratungs- und SaaS-Abonnements angeboten werden, die Beschaffungszyklen vereinfachen.

Europa verfügt über eine strukturell große Nutzerbasis aufgrund wegweisender Gesetzgebung wie der DSGVO und des bevorstehenden EU-KI-Gesetzes, das die Verantwortlichkeit auf algorithmische Transparenz und Lebenszyklusüberwachung ausweitet. Banken, Versicherer und Energiebetreiber müssen nun Selbstbewertungen gemäß dem Digital Operational Resilience Act einreichen, was eine neue Nachfrage nach Szenariotestungs-Engines schafft, die die Ausbreitung von IKT-Ausfällen modellieren. Der Marktanteil europäischer Käufer im Markt für Governance-, Risiko- und Compliance-Software (GRC-Software) wird daher durch politischen Aktivismus gestärkt, der sowohl Verbraucherschutz als auch systemische Stabilität betont. Anbieter differenzieren sich durch lokalisierte Datenverarbeitungszonen, mehrsprachige Richtlinienbibliotheken und plattforminterne grenzüberschreitende Datentransferprüfungen, die mit den Schrems-II-Anforderungen übereinstimmen.

Asien-Pazifik soll eine CAGR von 15,1 % erreichen – die höchste weltweit –, angetrieben durch schnelle Digitalisierung, Fintech-Innovation und expandierende Kohlenstoffhandelssysteme. Regierungen in China, Japan, Korea und Singapur haben Nachhaltigkeitsoffenlegungsstandards eingeführt, die europäischen Regeln ähneln, aber von ihnen abweichen, was multinationale Unternehmen dazu veranlasst, konfigurierbare Plattformen zu bevorzugen, die mehrere Frameworks parallel adressieren können. Regionale kleine und mittlere Unternehmen übernehmen zunehmend Pay-as-you-grow-Preismodelle, um strenge Lieferantenqualifikationsmetriken zu erfüllen, die von globalen Marken auferlegt werden, und leiten inkrementelles Volumen in den Markt für Governance-, Risiko- und Compliance-Software (GRC-Software). Unterdessen befinden sich Lateinamerika, der Nahe Osten und Afrika in früheren Adoptionsphasen, zeigen aber wachsendes Interesse, da ausländische Direktinvestoren dokumentierte Governance-Kontrollen verlangen, bevor sie Kapital freigeben.

Wettbewerbslandschaft

Der Markt weist eine moderate Konzentration auf, wobei IBM, SAP, Oracle und ServiceNow durch umfassende Suiten und ausgedehnte Partnerökosysteme prominente Positionen einnehmen. IBMs Erweiterung von watsonx.governance im März 2025 führte automatisierte Bewertungsmetriken für KI-Agenten ein und positionierte das Unternehmen als frühen Akteur bei der algorithmischen Aufsicht.[4]IBM, "IBMs Antwort auf die Steuerung von KI-Agenten," ibm.com Krolls Übernahme von Resolver im Dezember 2024 verband kontextuelle Bedrohungsintelligenz mit Workflow-Automatisierung und veranschaulicht einen Trend hin zu vertikal integrierten Plattformen, die Vorfallsreaktion, Prüfung und Richtlinienmanagement umfassen. ServiceNows Integration des Unified Compliance Framework demonstriert weitere strategische Schritte, die externe Bibliotheken in native Kataloge einbinden, um die Kontrollzuordnung zu beschleunigen.

Aufstrebende Herausforderer nutzen cloud-native Stacks und aggressive Preisgestaltung, um das KMU-Segment anzusprechen. Ihre Differenzierung liegt in reibungslosem Onboarding, automatisierter Beweiserhebung und Integration mit Marktplätzen, die sich mit DevSecOps-Pipelines verbinden. Plattform-Roadmaps konvergieren auf ESG-, Drittparteienrisiko- und Cyberversicherungsmodule – Bereiche, die von Legacy-Tools noch unterversorgt sind. Anbieter betten auch No-Code-Richtlinien-Builder und konversationelle KI-Assistenten ein, um Talentmangel zu mildern, der die Benutzerakzeptanz hemmt.

Partnerökosysteme weiten sich weiter aus. Cloud-Hyperscaler bieten sichere Enklaven und regionale Datensouveränitätszonen, während Allianzen mit Cybersicherheits-Start-ups kontinuierliches Angriffsflächen-Scanning liefern, das Risikobewertungs-Engines speist. Dieser föderierte Ansatz ermöglicht es Kunden, Komponenten auszutauschen, ohne zentrale Governance-Workflows zu demontieren, und lindert so Bedenken hinsichtlich Anbieterabhängigkeit, die zuvor Investitionen zurückgehalten haben. Im Prognosehorizont werden anhaltendes zweistelliges Wachstum und Bewertungen auf Basis wiederkehrender Einnahmen wahrscheinlich weitere Konsolidierungen vorantreiben und das Innovationstempo im Markt für Governance-, Risiko- und Compliance-Software (GRC-Software) beschleunigen.

Branchenführer im GRC-Software-Markt

IBM Corporation

SAP SE

MetricStream, Inc.

NAVEX Global, Inc.

ServiceNow, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: IBM erweiterte watsonx governance um KI-Sicherheitsmodule zur Verwaltung der Compliance mit ISO 42001 und dem EU-KI-Gesetz und kooperierte mit AllTrue.ai für Nutzungstransparenz.

- März 2025: IBM führte Lebenszyklusgovernance für KI-Agenten ein und ergänzte automatisierte Kontext-Relevanz- und Treue-Bewertungsmetriken.

- Januar 2025: Diligent erlangte den Status „Built for NetSuite” für Diligent Boards und verknüpfte Echtzeit-Finanzkennzahlen mit Führungsdashboards.

- Dezember 2024: Kroll schloss die Übernahme von Resolver ab und fusionierte Risikointelligenz-Analysen mit Governance-Workflows.

Berichtsumfang des globalen GRC-Software-Marktes

| Software |

| Dienstleistungen |

| Cloud |

| On-Premises |

| Großunternehmen |

| Kleine und mittlere Unternehmen (KMU) |

| Banken, Finanzdienstleistungen und Versicherungen (BFSI) |

| Gesundheitswesen und Biowissenschaften |

| Fertigung |

| IT und Telekommunikation |

| Regierung und öffentlicher Sektor |

| Energie und Versorgungsunternehmen |

| Einzelhandel und Konsumgüter |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

| Nach Komponente | Software | ||

| Dienstleistungen | |||

| Nach Bereitstellungsmodus | Cloud | ||

| On-Premises | |||

| Nach Unternehmensgröße | Großunternehmen | ||

| Kleine und mittlere Unternehmen (KMU) | |||

| Nach Branche | Banken, Finanzdienstleistungen und Versicherungen (BFSI) | ||

| Gesundheitswesen und Biowissenschaften | |||

| Fertigung | |||

| IT und Telekommunikation | |||

| Regierung und öffentlicher Sektor | |||

| Energie und Versorgungsunternehmen | |||

| Einzelhandel und Konsumgüter | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Russland | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| Australien | |||

| Übriger Asien-Pazifik-Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Welche CAGR wird für den GRC-Software-Markt bis 2031 prognostiziert?

Der Markt soll mit einer CAGR von 10,84 % wachsen und von USD 21,04 Milliarden im Jahr 2025 auf USD 39,01 Milliarden bis 2031 steigen.

Welche Komponentenkategorie expandiert am schnellsten innerhalb der aktuellen Plattformbereitstellungen?

Verwaltete und Beratungsdienstleistungen sollen eine CAGR von 12,98 % verzeichnen, was die Unternehmensnachfrage nach expertengeführten Implementierungen widerspiegelt, die die Zeit bis zur Wertschöpfung beschleunigen.

Warum beeinflussen Cyberversicherungsanforderungen die Plattformakzeptanz?

Versicherer bewerten nun Echtzeit-Nachweise aus GRC-Lösungen zur Zeichnung von Policen und belohnen Unternehmen mit ausgereiften Implementierungen durch niedrigere Prämien und höhere Deckungslimits.

Welche Region soll die höchste regionale Wachstumsrate verzeichnen?

Asien-Pazifik soll mit einer CAGR von 15,1 % führen, angetrieben durch schnelle Digitalisierung und expandierende ESG- und Datenschutzmandate in mehreren Rechtsordnungen.

Wie gestalten cloud-native Architekturen das Risikomanagement neu?

Containerisierte Workloads und Microservices erfordern eine kontinuierliche Kontrollüberwachung und drängen Käufer hin zu Cloud-First-GRC-Plattformen, die sich mit DevSecOps-Pipelines für die Echtzeit-Compliance-Validierung integrieren.

Welche Branche wird voraussichtlich andere in Bezug auf das Wachstum übertreffen?

Gesundheitswesen und Biowissenschaften sollen eine CAGR von 14,15 % verzeichnen, da digitale Gesundheitsakten, die Modernisierung klinischer Studien und die FDA-Regeln für elektronische Signaturen die Governance-Anforderungen intensivieren.

Seite zuletzt aktualisiert am: