Marktgröße und Marktanteil für Wasserweg-Transport-Software und -Dienstleistungen

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

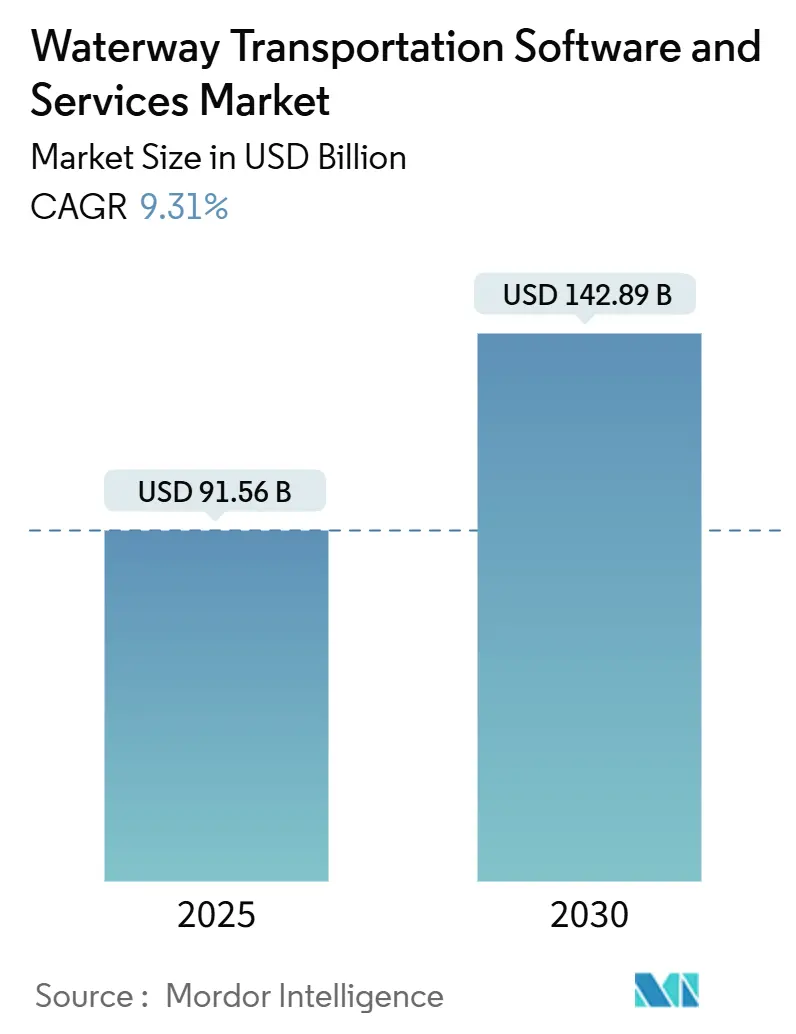

| Marktgröße (2025) | 91.56 Milliarden US-Dollar |

| Marktgröße (2030) | 142.89 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 9.31% CAGR |

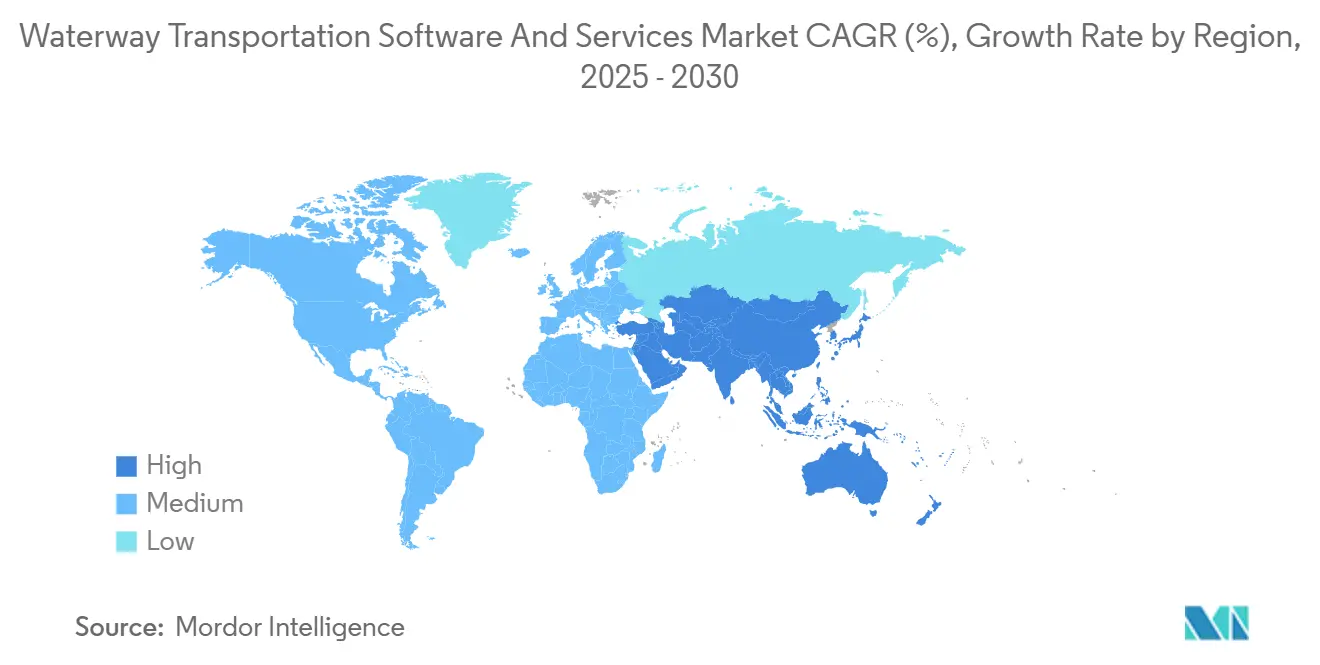

| Schnellstwachsender Markt | Naher Osten |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Wasserweg-Transport-Software und -Dienstleistungen von Mordor Intelligence

Die Marktgröße für Wasserweg-Transport-Software und -Dienstleistungen wird im Jahr 2025 auf 91,56 Milliarden USD geschätzt und soll bis 2030 einen Wert von 142,89 Milliarden USD erreichen, bei einer CAGR von 9,31 % während des Prognosezeitraums (2025–2030).

Containerterminals, Binnenwasserstraßenbetreiber und Offshore-Energieflotten modernisieren ihre Schiffsverfolgung, Frachtüberwachung und Emissionsüberwachungsprozesse und steigern damit die Nachfrage nach Cloud-Plattformen, fortschrittlichen Analysen und verwalteten Diensten. Die Cloud-Bereitstellung hält bereits einen Anteil von 65,87 %, was den Wechsel der Hafenbehörden von kapitalintensiven Rechenzentren hin zu elastischen Architekturen widerspiegelt, die Daten des Automatischen Identifikationssystems (AIS) verarbeiten und vorausschauende Wartung unterstützen. Analyseplattformen verzeichnen die stärkste Wachstumsrate, begünstigt durch die Kohlenstoffintensitätsindikator-Regeln der Internationalen Seeschifffahrtsorganisation, die eine emissionsbezogene Berichterstattung auf Reiseebene vorschreiben. Regional führt Asien-Pazifik die Ausgaben mit 36,32 % an, dank Chinas automatisierter Terminals und Japans Pilotprojekten für Fernbetrieb, während der Nahe Osten das schnellste Wachstum aufgrund der digitalen Hafenprogramme Saudi-Arabiens und der Vereinigten Arabischen Emirate verzeichnet. Die Wettbewerbsintensität ist moderat, wobei ERP-Konzerne maritime Module im Querverkauf anbieten und spezialisierte Anbieter ihre Führungsposition bei Terminalbetriebssystemen durch mehrjährige Hafenverträge verteidigen.

Wichtigste Erkenntnisse des Berichts

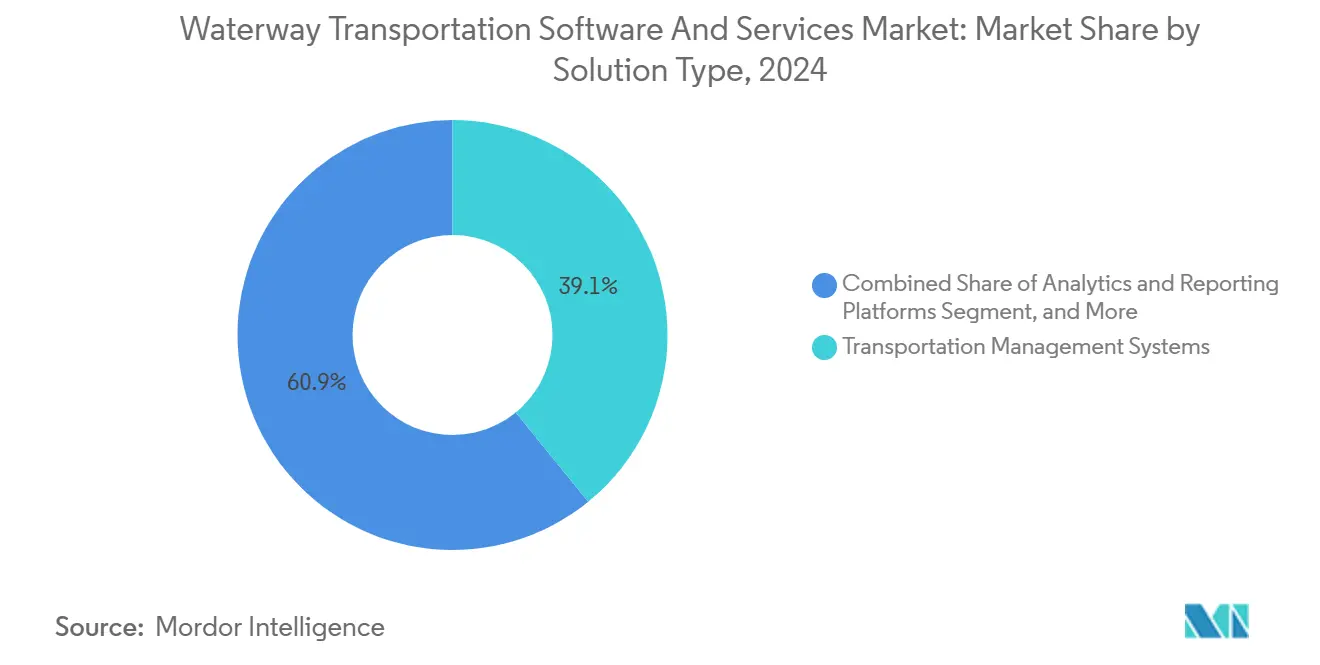

- Nach Lösungstyp hielten Transportmanagementsysteme im Jahr 2024 einen Anteil von 39,12 % am Markt für Wasserweg-Transport-Software und -Dienstleistungen, während Analyse- und Berichtsplattformen bis 2030 eine CAGR von 10,51 % erzielen sollen.

- Nach Bereitstellungsmodus wird erwartet, dass Cloud-Plattformen im Jahr 2024 einen Anteil von 65,87 % am Markt für Wasserweg-Transport-Software und -Dienstleistungen halten; On-Premises wird voraussichtlich zurückbleiben, da das Cloud-Wachstum mit einer CAGR von 9,67 % bis 2030 zunimmt.

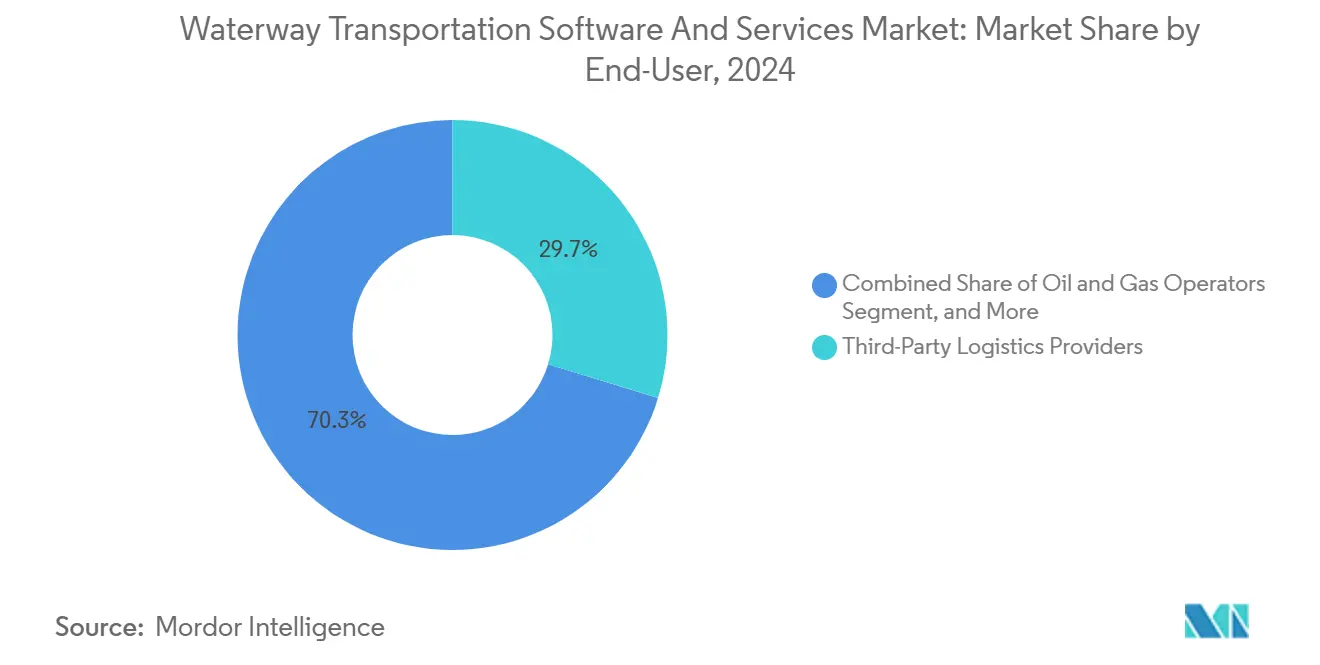

- Nach Endnutzer führten Drittanbieter-Logistikdienstleister mit einem Anteil von 29,73 % am Markt für Wasserweg-Transport-Software und -Dienstleistungen im Jahr 2024, während Öl- und Gasunternehmen zwischen 2025 und 2030 voraussichtlich mit einer CAGR von 10,57 % wachsen werden.

- Nach Servicetyp entfielen auf verwaltete Dienste im Jahr 2024 29,47 % des Marktes für Wasserweg-Transport-Software und -Dienstleistungen, und es wird prognostiziert, dass sie bis 2030 mit einer CAGR von 10,22 % wachsen.

- Nach Geografie generierte die Region Asien-Pazifik im Jahr 2024 36,32 % des Marktes für Wasserweg-Transport-Software und -Dienstleistungen, während der Nahe Osten mit einer CAGR von 10,39 % bis 2030 die am schnellsten wachsende Region sein wird.

Globale Markttrends und Erkenntnisse für Wasserweg-Transport-Software und -Dienstleistungen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Einführung cloudbasierter maritimer Plattformen | +1.8% | Global, konzentriert in Nordamerika und Europa, zunehmend in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Exponentieller Anstieg des globalen Containerdurchsatzes | +2.1% | Kernregion Asien-Pazifik, Ausweitung auf den Nahen Osten und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Verschärfung der Umweltkonformitätsvorschriften | +1.9% | Global, angeführt von der Europäischen Union und den Rahmenbedingungen der Internationalen Seeschifffahrtsorganisation | Langfristig (≥ 4 Jahre) |

| Integration von IoT und fortschrittlicher Analytik in Flotten | +1.6% | Nordamerika und Europa als frühe Anwender, Ausweitung auf Offshore-Betreiber in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Entstehung autonomer und ferngesteuerter Schiffe | +1.2% | Pilotprojekte in Norwegen, Japan und dem Vereinigten Königreich, schrittweise globale Verbreitung | Langfristig (≥ 4 Jahre) |

| Zunehmende Digitalisierung der Binnenwasserstraßen | +0.9% | Europa, Nordamerika, China | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Einführung cloudbasierter maritimer Plattformen

Hafenbehörden und Reedereien verlagern Schiffsverfolgung, Frachtüberwachung und Terminalbetriebssysteme in die Cloud, um Kapitalausgaben für Rechenzentren zu vermeiden und die Echtzeit-Zusammenarbeit zwischen verteilten Partnern zu ermöglichen. Maersks Umstieg auf 4G-IoT-Konnektivität im Jahr 2024 liefert nun 15-minütige Motorleistungsaktualisierungen, die mit älteren Satellitenverbindungen nicht möglich waren. Das Bündnis von CMA CGM mit Google Cloud analysiert 400.000 Containerbewegungen pro Woche und reduziert die Liegezeiten durch Stauvorhersage.[1]CMA CGM, "Google Cloud Partnerschaft," cma-cgm.com Elastische Rechenkapazität hilft Drittanbieter-Logistikdienstleistern auch dabei, Buchungsvolumina saisonal zu skalieren, ohne die Infrastruktur überzudimensionieren. Obwohl die Regulierung begrenzt ist, wird die ISO-27001-Zertifizierung im Rahmen europäischer Cybersicherheitsrichtlinien zum Standard und macht die Compliance zu einem faktischen Marktzugangsticket.

Exponentieller Anstieg des globalen Containerdurchsatzes

Große Umschlagdrehkreuze übertreffen historische Volumenrekorde und erzwingen die Einführung automatisierter Torsysteme, Hofmanagementsoftware und Schiffsplanungsalgorithmen. Shanghai verarbeitete im Jahr 2024 49 Millionen TEU, was PSA Singapore dazu veranlasste, die CALISTA-Plattform für die Echtzeitzuweisung von Liegeplätzen und Kränen einzusetzen.[2]PSA International, "CALISTA Plattform," globalpsa.com Die Kapazitätserweiterung am King-Abdullah-Hafen in Saudi-Arabien umfasste Navis N4 zur Steuerung automatisierter Stapelkräne. Reedereien wie ZIM statten nun 100.000 Kühleinheiten mit Sensoren aus, die alle 30 Minuten Standort und Temperatur übermitteln, um vorausschauende Schienen-Lkw-Übergaben zu unterstützen. Das Ergebnis ist ein starker Anstieg der Nachfrage nach Analyse-Engines, die Ankunftssequenzen simulieren und Kranleerlaufzeiten reduzieren.

Verschärfung der Umweltkonformitätsvorschriften

Der Kohlenstoffintensitätsindikator der Internationalen Seeschifffahrtsorganisation, der seit 2023 gilt, verpflichtet Schiffseigner, bis 2030 jährliche Effizienzzielvorgaben zu erfüllen, was die Nachfrage nach Reiseoptimierungs-Dashboards beschleunigt, die Route und Rumpfzustand bewerten.[3]Internationale Seeschifffahrtsorganisation, "Kohlenstoffintensitätsindikator," imo.org Im April 2025 verabschiedete die Internationale Seeschifffahrtsorganisation einen Netto-Null-Rahmen, der eine Reduzierung der Treibhausgasemissionen von der Quelle bis zum Kiel um 20 % bis 2030 vorschreibt – ein Ziel, das die Einführung digitaler Zwillinge zur Modellierung alternativer Kraftstoffe vorantreibt. Die FuelEU-Maritime-Verordnung der Europäischen Union, die im Januar 2025 in Kraft trat, schreibt eine Reduzierung der Emissionsintensität um 2 % in EU-Häfen vor, die bis 2030 auf 6 % steigt, und verpflichtet Container- und Passagierschiffe, am Liegeplatz an die Landstromversorgung anzuschließen. Eastern Pacific Shipping nutzte DeepSea-Analysen für 50 Schiffe im Jahr 2024 und sparte durch Anpassung von Trimm und Beladung 5 % Kraftstoff.

Integration von IoT und fortschrittlicher Analytik in Flotten

Motor-, Rumpf- und Frachtensensoren übertragen granulare Daten an Modelle des maschinellen Lernens, die Ausfälle vorhersagen und die Wartung optimieren. Kongsberg Digitals Vessel Insight aggregiert 20.000 schiffsseitige Datenpunkte und ermöglicht es Landingenieuren, Anomalien frühzeitig zu erkennen – eine Fähigkeit, die Wilhelmsen 2024 flottenweit eingeführt hat. EXMAR wandte die KI von Toqua auf Flüssiggas-Träger an und reduzierte den Kraftstoffverbrauch durch Empfehlungen zur Geschwindigkeitsanpassung um 4 %. Edge-Gateways filtern Nachrichten an Bord und senken die Satellitenbandbreitenkosten um 60 %. Diese Vorteile sind besonders für Offshore-Energiebetreiber attraktiv, wo Ausfallzeiten bis zu 500.000 USD pro Tag kosten können.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Anfangsinvestitionskosten für veraltete Häfen | -1.4% | Global, besonders ausgeprägt in Südamerika und Afrika | Kurzfristig (≤ 2 Jahre) |

| Cybersicherheitsrisiken in maritimen Lieferketten | -1.1% | Global, erhöht in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Begrenzte Breitbandkonnektivität auf abgelegenen Seerouten | -0.8% | Abgelegene Ozeankorridore, Arktisrouten | Langfristig (≥ 4 Jahre) |

| Mangel an qualifizierten maritimen IT-Fachkräften | -0.7% | Global, insbesondere Asien-Pazifik und Naher Osten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anfangsinvestitionskosten für veraltete Häfen

Kleinere Terminals haben Schwierigkeiten, die Migration von jahrzehntealten On-Premises-Systemen zu modernen Cloud-Plattformen zu finanzieren. Ein mittelgroßes europäisches Terminal schätzte die Kosten für Navis-N4-Lizenzen, Beratung und Mitarbeiterschulung auf 8 Millionen EUR (9 Millionen USD), was 18 Monaten Gewinn entspricht. Afrikanische und südamerikanische Einrichtungen stehen vor ähnlichen Hürden, da Investitionskapital eher für die Vertiefung von Kais als für Software eingesetzt wird. Anbieterabhängigkeit schreckt nach der anfänglichen Integration zusätzlich vom Wechsel ab. Stufenweise Einführungen können Kosten verschieben, fragmentieren jedoch Datenflüsse und mindern Effizienzvorteile.

Cybersicherheitsrisiken in maritimen Lieferketten

Ransomware- und Phishing-Vorfälle haben zugenommen, wie der Angriff auf DNV im Januar 2024 zeigt, der Schiffsklassifizierungsabläufe störte. Ein Sicherheitsverstoß bei einem einzelnen Anbieter kann sich auf Dutzende von Häfen ausbreiten, die dieselbe Software verwenden. Die Cybersicherheitsrichtlinien der Internationalen Seeschifffahrtsorganisation verlangen bis 2024 die Integration in Sicherheitsmanagementsysteme, doch kleineren Betreibern fehlen nach wie vor Sicherheitsteams. ISO-27001-Zertifizierung, Penetrationstests und Cyberhaftpflichtversicherungen erhöhen nun die Materialkosten jeder neuen Bereitstellung erheblich.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Lösungstyp: Analyseplattformen überholen veraltete Systeme

Analyse- und Berichtsplattformen führen das Wachstum mit einer CAGR von 10,51 % an, was auf gestiegene Emissionsberichtspflichten im Rahmen der Rahmenbedingungen der Internationalen Seeschifffahrtsorganisation und der Europäischen Union zurückzuführen ist. Transportmanagementsysteme generieren nach wie vor den größten Anteil mit 39,12 %, da Spediteure multimodale Orchestrierung benötigen. Port- und Terminalsoftware verankert die automatisierte Kranzeitplanung in Megahäfen, während Schiffsverfolgungsmodule die digitalen Zwillinge von Offshore-Energieflotten unterstützen. ZIMs Rollout intelligenter Container zeigt die wachsende Bedeutung der Frachtsicherheit. Die Marktgröße für Wasserweg-Transport-Software und -Dienstleistungen im Bereich Analyselösungen wird voraussichtlich rasch wachsen, da Reedereien reisebezogene Dashboards suchen, die Regulierungsbehörden und Investoren zufriedenstellen.

Der Prognoseschwung begünstigt auch KI-gestützte Plattformen, die Kraftstoffverbrauch, Wetter und Staus modellieren. Das Google-Cloud-Projekt von CMA CGM verarbeitet wöchentlich 400.000 Containerbewegungen und reduziert Liegezeiten. Solche Projekte verdeutlichen, warum Analysen bis 2030 weiterhin Anteile von veralteten Modulen übernehmen werden. Gleichzeitig schaffen Energiemanagement-Erweiterungen, die für die Landstromkonformität erforderlich sind, zusätzliches Aufwärtspotenzial für Emissionsanalysen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Bereitstellungsmodus: Cloud-Dominanz nimmt zu

Die Cloud-Bereitstellung hält 65,87 % des Umsatzes und wächst jährlich um 9,67 %, angetrieben durch elastische Rechenkapazität, Echtzeit-Zusammenarbeit und geringere Kapitalanforderungen. Maersks 4G-IoT-Upgrade unterstreicht die Fähigkeit der Cloud, hochfrequente Telemetrie zu erfassen. Kongsbergs Vessel Insight zeigt weiterhin, wie Cloud-APIs flottenweit übergreifende Diagnosen ermöglichen. Dennoch bleibt On-Premises für Verteidigungsbehörden und Jurisdiktionen mit Datensouveränitätsanforderungen unverzichtbar.

Kosten begrenzen auch die Cloud-Einführung für kleinere Terminals; der Marktanteil für Wasserweg-Transport-Software und -Dienstleistungen im On-Premises-Bereich bleibt daher trotz des allgemeinen Rückgangs bestehen. Hybridmodelle, bei denen sensible Daten lokal gespeichert werden, während Analysen in die Cloud verlagert werden, werden die Lücke überbrücken, bis Konnektivitäts- und Cybersicherheitsbedenken nachlassen.

Nach Endnutzer: Öl- und Gasunternehmen treiben das schnellste Wachstum voran

Drittanbieter-Logistikdienstleister erzielen mit 29,73 % den höchsten Umsatz im Jahr 2024, indem sie integrierte Transparenz über Schiene, Lkw und Ozean nutzen. Öl- und Gasunternehmen werden jedoch jährlich um 10,57 % wachsen, da Offshore-Tracking-Vorschriften und digitale Zwillinge für schwimmende Produktionsanlagen zunehmen. Vorausschauende Wartung hilft, Bereitschaftsgebühren von 500.000 USD pro Tag für Bohrinseln zu vermeiden.

Regulatorischer Druck gilt für jedes Segment, aber kapitalintensive Energieflotten können größere Budgets rechtfertigen. Verteidigungsbehörden behalten On-Premises aus Souveränitätsgründen bei, während Hersteller das Hofmanagement integrieren, um landseitige Engpässe zu beseitigen. Die Marktgröße für Wasserweg-Transport-Software und -Dienstleistungen für Offshore-Energienutzer wird sich voraussichtlich ausweiten, da bis 2030 neue FPSO-Projekte in Betrieb gehen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Servicetyp: Verwaltete Dienste führen das Wachstum an

Verwaltete Dienste wachsen jährlich um 10,22 % und übertreffen damit Beratung, Wartung und Schulung. Hafenbetreiber lagern Cybersicherheitsüberwachung und Plattformverwaltung aus, um den Mangel an maritimen IT-Fachkräften auszugleichen. Nach dem DNV-Vorfall entschieden sich viele Terminals für eine 24-Stunden-Bedrohungserkennung durch Drittanbieter.

Beratung bleibt für millionenschwere Terminalmigrationsprojekte unverzichtbar, während Wartungsverträge Patches und Hotline-Support sicherstellen. Virtual-Reality-Schulungen entstehen, um Kranführer vor dem Live-Einsatz weiterzubilden. Insgesamt erschließen verwaltete Dienste wiederkehrende Einnahmequellen, stärken die Anbieter-Betreiber-Partnerschaften und verbessern das Rentenertragsprofil des Marktes für Wasserweg-Transport-Software und -Dienstleistungen.

Geografische Analyse

Asien-Pazifik trug 2024 36,32 % des Umsatzes bei, unterstützt durch Chinas automatisierte Containerhubs und Japans landgestützte Kontrollzentren. Shanghais 49 Millionen TEU machten PSA Singapores CALISTA-Echtzeit-Planungsplattform erforderlich. Die Nippon Foundation eröffnete 2024 ein Flottenoperationszentrum, das es Ingenieuren ermöglicht, mehrere Schiffe vom Land aus zu überwachen und Besatzungskosten zu senken. Südkoreanische Neubauten integrieren nun digitale Zwillinge bereits vor dem Stahlschnitt und positionieren Eigentümer für Analyse-Upgrades bei der Auslieferung.

Der Nahe Osten wird mit 10,39 % am schnellsten wachsen, da Saudi-Vision 2030 20 Milliarden USD in die Hafenmodernisierung investiert, einschließlich der Erneuerung des Terminalsystems in Dschidda und des Greenfield-Smarthafens NEOM. Die Blockchain-Plattform des in Dubai ansässigen DP World digitalisierte 2024 Konnossemente, reduzierte Betrug und zog innerhalb von sechs Monaten 15 Reedereien an. Katar und Oman folgen mit automatisierten Torsystemen und Liegeplatzalgorithmen.

Nordamerika und Europa zeigen eine ausgereifte Einführung mit Schwerpunkt auf Analysen und verwalteten Diensten. Die FuelEU-Maritime-Regeln der Europäischen Union fördern die Einführung von Reiseoptimierungslösungen und Landstrommodulen. Programme der US-Küstenwache schreiben eine souveräne Datenhaltung vor, was Cloud-Einführungen verlangsamt, aber On-Premises-Upgrades ankurbelt. Südamerika und Afrika hinken aufgrund von Integrationskostenhürden hinterher, wie das zuvor erwähnte Navis-Projekt über 8 Millionen EUR zeigt. Dennoch signalisieren Binnenwasserstraßeninitiativen am Rhein, an der Donau und am Mississippi eine bevorstehende Welle der Modernisierung der Binnenschifffahrtsverfolgung.

Wettbewerbslandschaft

Die Marktkonzentration ist moderat. Die ERP-Konzerne SAP und Oracle verkaufen maritime Erweiterungen an ihre Fertigungskundenbasis im Querverkauf, während die Spezialanbieter Navis und Tideworks ihre Marktführerschaft bei Terminalbetriebssystemen durch langfristige Verträge verteidigen. Wärtsilä Voyages Übernahme eines Startups für vorausschauende Wartung im Oktober 2024 erweiterte die Fleet-Optimization-Suite. WiseTech Global erweiterte seine CargoWise-Plattform um Ozeanmodule und forderte Marktführer in Bezug auf horizontale Reichweite heraus. Von MAPS Messaging im Jahr 2024 angemeldete Edge-Computing-Patente unterstreichen die kostensparende Differenzierung bei Satellitenbandbreite.

Disruptoren wie DeepSea Technologies bieten KI-native Leistungsoptimierung, die durch Eastern Pacific Shippings 5%ige Kraftstoffeinsparungen belegt ist. Die Blockchain-Initiative von DP World zeigt Plattformansätze, die Reedereien und Spediteure gleichermaßen einbeziehen. Der Wettbewerbsfokus verlagert sich auf vorintegrierte APIs, ISO-27001-Zertifizierungen und Emissionskonformitätsanalysen. Trotz der Anbietervielfalt begrenzen Faktoren wie veraltete Abhängigkeiten und Kapitalintensität die Marktfragmentierung, halten den Wettbewerb ausgewogen und fördern die Zusammenarbeit bei Multi-Anbieter-Stack-Integrationen.

Marktführer für Wasserweg-Transport-Software und -Dienstleistungen

Oracle Corporation

SAP SE

Descartes Systems Group Inc.

Kongsberg Digital AS

Wärtsilä Voyage Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Oktober 2025: Die Internationale Seeschifffahrtsorganisation verabschiedet offiziell ihren Netto-Null-Rahmen, der eine Reduzierung der Treibhausgasemissionen von der Quelle bis zum Kiel um 20 % bis 2030 und um 70 % bis 2040 vorschreibt, was Schiffseigner dazu veranlasst, den Einsatz von Reiseoptimierungstools und digitalen Zwillingen zur Bewertung des Einsatzes alternativer Kraftstoffe und der Antriebseffizienz in Flotten zu intensivieren.

- April 2025: Die Internationale Seeschifffahrtsorganisation genehmigt den Netto-Null-Rahmen zur späteren Durchsetzung, schafft verbindliche Emissionsziele, die 2027 in Kraft treten, und beschleunigt die Nachfrage nach Analyseplattformen, die die Kohlenstoffintensität auf Reiseebene berechnen und Konformitätsberichte für Flaggenstaatsinspektoren erstellen können.

- Januar 2025: Die FuelEU-Maritime-Verordnung der Europäischen Union tritt in Kraft und verpflichtet Schiffe, die EU-Häfen anlaufen, die Emissionsintensität im Jahr 2025 um 2 % und bis 2030 um 6 % zu reduzieren, während Container- und Passagierschiffe auch zur Nutzung der Landstromversorgung verpflichtet werden, was europäische Terminalbetreiber dazu veranlasst, Hafenenergiemanagementsysteme und Leistungsüberwachungssoftware zu beschaffen.

- Januar 2025: EU-Hafenbehörden starten Konformitätsprogramme für FuelEU Maritime und führen Emissionsverfolgungssoftware zur Überwachung des Kraftstoffverbrauchs und der Landstromnutzung ein, wobei die Hafenbehörde Rotterdam Echtzeit-Kohlenstoffintensitäts-Dashboards einsetzt, die mit Terminalbetriebssystemen verknüpft sind, um die Liegeplatzpriorisierung für emissionsärmere Schiffe zu ermöglichen.

Globaler Berichtsumfang für den Markt für Wasserweg-Transport-Software und -Dienstleistungen

Der Bericht über den Markt für Wasserweg-Transport-Software und -Dienstleistungen ist segmentiert nach Lösungstyp (Transportmanagementsysteme, Port- und Terminalbetriebssoftware, Schiffsverfolgung und Flottenmanagement, Lager- und Hofmanagement, Frachtsicherheit und -überwachung, Analyse- und Berichtsplattformen), Bereitstellungsmodus (Cloud und On-Premises), Endnutzer (Drittanbieter-Logistikdienstleister, Spediteure, Hafenbehörden und Terminalbetreiber, Hersteller und Industrieversender, Verteidigungs- und Regierungsbehörden, Öl- und Gasunternehmen), Servicetyp (Beratung und Implementierung, Verwaltete Dienste, Wartung und Support, Schulung und Weiterbildung) sowie Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika, Südamerika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Transportmanagementsysteme (TMS) |

| Port- und Terminalbetriebssoftware |

| Schiffsverfolgung und Flottenmanagement |

| Lager- und Hofmanagement |

| Frachtsicherheit und -überwachung |

| Analyse- und Berichtsplattformen |

| Cloud |

| On-Premises |

| Drittanbieter-Logistikdienstleister |

| Spediteure |

| Hafenbehörden und Terminalbetreiber |

| Hersteller und Industrieversender |

| Verteidigungs- und Regierungsbehörden |

| Öl- und Gasunternehmen |

| Beratung und Implementierung |

| Verwaltete Dienste |

| Wartung und Support |

| Schulung und Weiterbildung |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Nach Lösungstyp | Transportmanagementsysteme (TMS) | ||

| Port- und Terminalbetriebssoftware | |||

| Schiffsverfolgung und Flottenmanagement | |||

| Lager- und Hofmanagement | |||

| Frachtsicherheit und -überwachung | |||

| Analyse- und Berichtsplattformen | |||

| Nach Bereitstellungsmodus | Cloud | ||

| On-Premises | |||

| Nach Endnutzer | Drittanbieter-Logistikdienstleister | ||

| Spediteure | |||

| Hafenbehörden und Terminalbetreiber | |||

| Hersteller und Industrieversender | |||

| Verteidigungs- und Regierungsbehörden | |||

| Öl- und Gasunternehmen | |||

| Nach Servicetyp | Beratung und Implementierung | ||

| Verwaltete Dienste | |||

| Wartung und Support | |||

| Schulung und Weiterbildung | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Russland | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien | |||

| Übriges Asien-Pazifik | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Übriges Afrika | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

Im Bericht beantwortete Schlüsselfragen

Wie schnell wird der Markt für Wasserweg-Transport-Software bis 2030 voraussichtlich wachsen?

Es wird prognostiziert, dass er von 91,56 Milliarden USD im Jahr 2025 auf 142,89 Milliarden USD bis 2030 wächst, was einer CAGR von 9,31 % entspricht.

Welcher Bereitstellungsmodus dominiert die Ausgaben?

Cloud-Plattformen halten 65,87 % des Umsatzes im Jahr 2024 und sollen bis 2030 mit einer CAGR von 9,67 % wachsen.

Welches Segment verzeichnet heute den höchsten Marktanteil?

Transportmanagementsysteme führen den Lösungsumsatz mit 39,12 % im Jahr 2024 an.

Welche Endnutzergruppe wird am schnellsten wachsen?

Öl- und Gasunternehmen werden voraussichtlich mit einer CAGR von 10,57 % wachsen, angetrieben durch Offshore-Schiffsverfolgungsvorschriften.

Warum gewinnen verwaltete Dienste an Dynamik?

Häfen und Reedereien lagern Cybersicherheitsüberwachung und Plattformverwaltung aus, was verwaltete Dienste bis 2030 auf eine CAGR von 10,22 % treibt.

Welche Region wächst am schnellsten?

Der Nahe Osten, angetrieben durch digitale Hafenprojekte in Saudi-Arabien und den Vereinigten Arabischen Emiraten, wird voraussichtlich bis 2030 mit einer CAGR von 10,39 % wachsen.

Seite zuletzt aktualisiert am: