Software-Defined-Perimeter-Marktgröße und -Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 14.62 Milliarden US-Dollar |

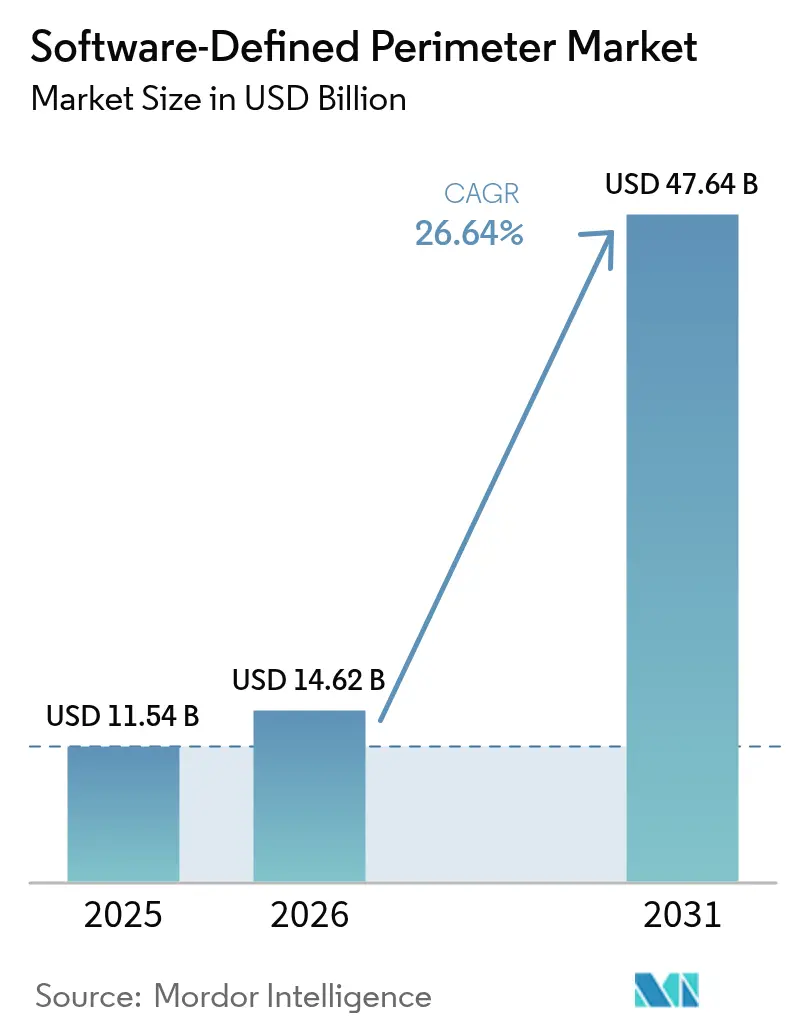

| Marktgröße (2031) | 47.64 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 26.64% CAGR |

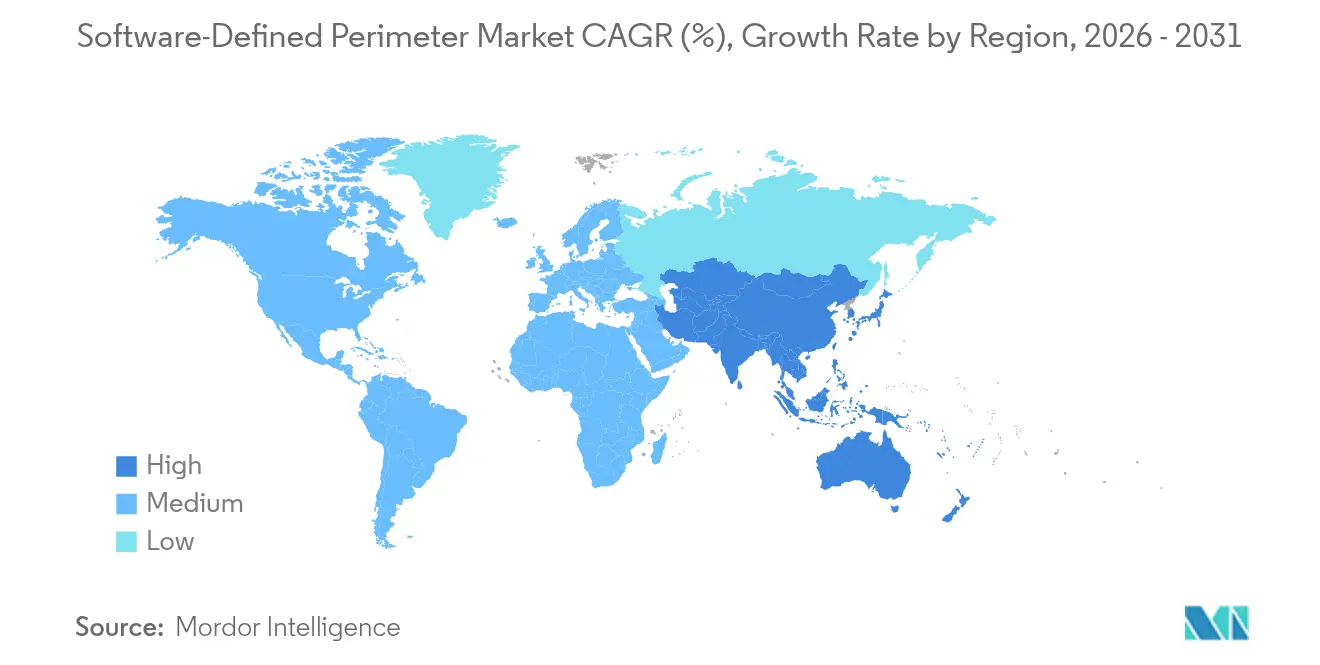

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Software-Defined-Perimeter-Marktanalyse von Mordor Intelligence

Die Größe des Software-Defined-Perimeter-Marktes wird im Jahr 2026 auf USD 14,62 Milliarden geschätzt, wächst ausgehend vom Wert des Jahres 2025 von USD 11,54 Milliarden, mit Projektionen für 2031 von USD 47,64 Milliarden, bei einer CAGR von 26,64 % über den Zeitraum 2026–2031. Diese Dynamik spiegelt eine entschiedene Migration von netzwerkzentrierten Abwehrmaßnahmen hin zu identitätszentrierten Kontrollen wider, die implizites Vertrauen eliminieren. Managementvorgaben auf Führungsebene, der Anstieg von Remote-Arbeit und steigende Kosten durch Datensicherheitsverletzungen machen die Einführung von Zero-Trust zu einem unternehmerischen Gebot. Cloud-basierte Plattformen skalieren wesentlich eleganter als Legacy-VPNs, während die Konvergenz von SASE-Funktionen (Secure Access Service Edge) den Betrieb vereinfacht. Fachkräftemangel hat die Nachfrage nach Managed Services erhöht, und 5G-Netzwerk-Slice-Sicherheits-APIs eröffnen telekommunikationsgestützte Kanäle für einen schnellen Rollout. Nordamerika dominiert beim Umsatz, doch der asiatisch-pazifische Raum verzeichnet das stärkste Wachstum, da Organisationen versuchen, durchschnittliche Verluste durch Datensicherheitsverletzungen von USD 30 Millionen einzudämmen. [1]Cloud Security Alliance, "Software-Defined Perimeter Specification v2.0," cloudsecurityalliance.org

Wesentliche Erkenntnisse des Berichts

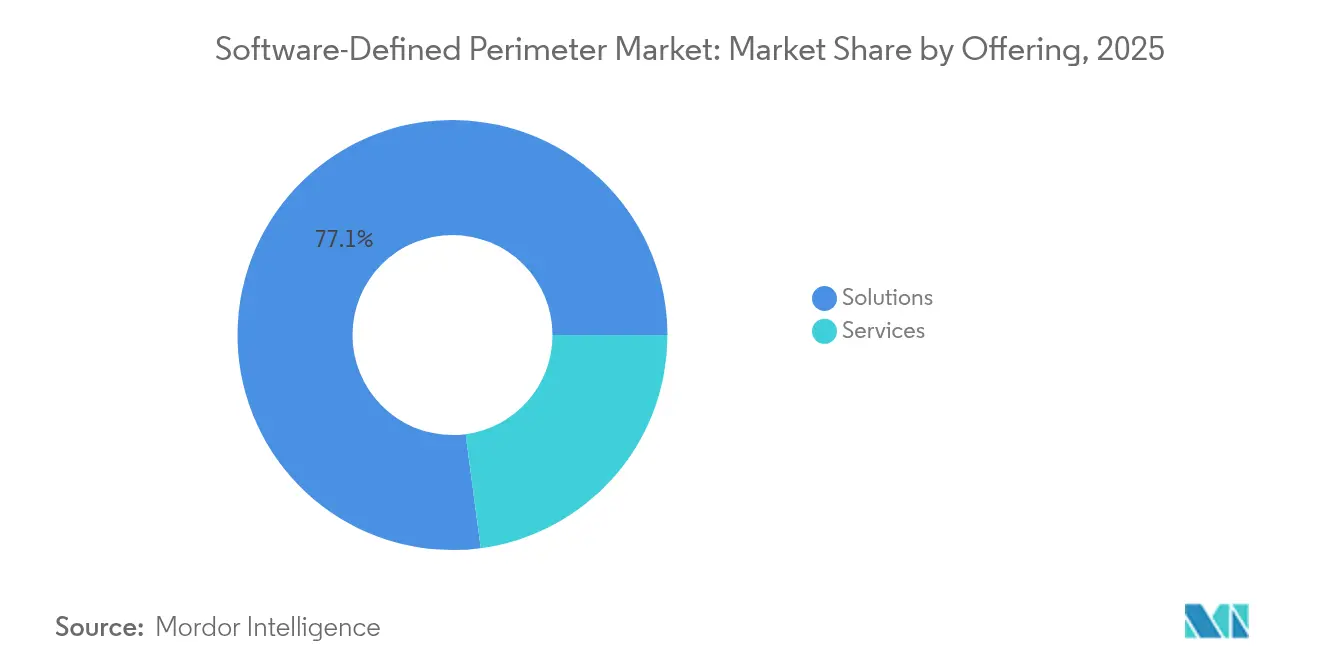

- Nach Angebot entfielen Lösungen im Jahr 2025 auf 77,10 % des Software-Defined-Perimeter-Marktanteils, während Dienstleistungen bis 2031 voraussichtlich mit einer CAGR von 30,05 % wachsen werden.

- Nach Konnektivitätsmodell führten Cloud-Edge-Ansätze im Jahr 2025 mit einem Umsatzanteil von 51,90 %; endpunktzentrierte Modelle werden voraussichtlich mit einer CAGR von 33,62 % expandieren.

- Nach Bereitstellungsmodus entfielen im Jahr 2025 68,55 % der Software-Defined-Perimeter-Marktgröße auf Cloud-Instanzen, während hybride Bereitstellungen mit einer CAGR von 29,82 % voranschreiten.

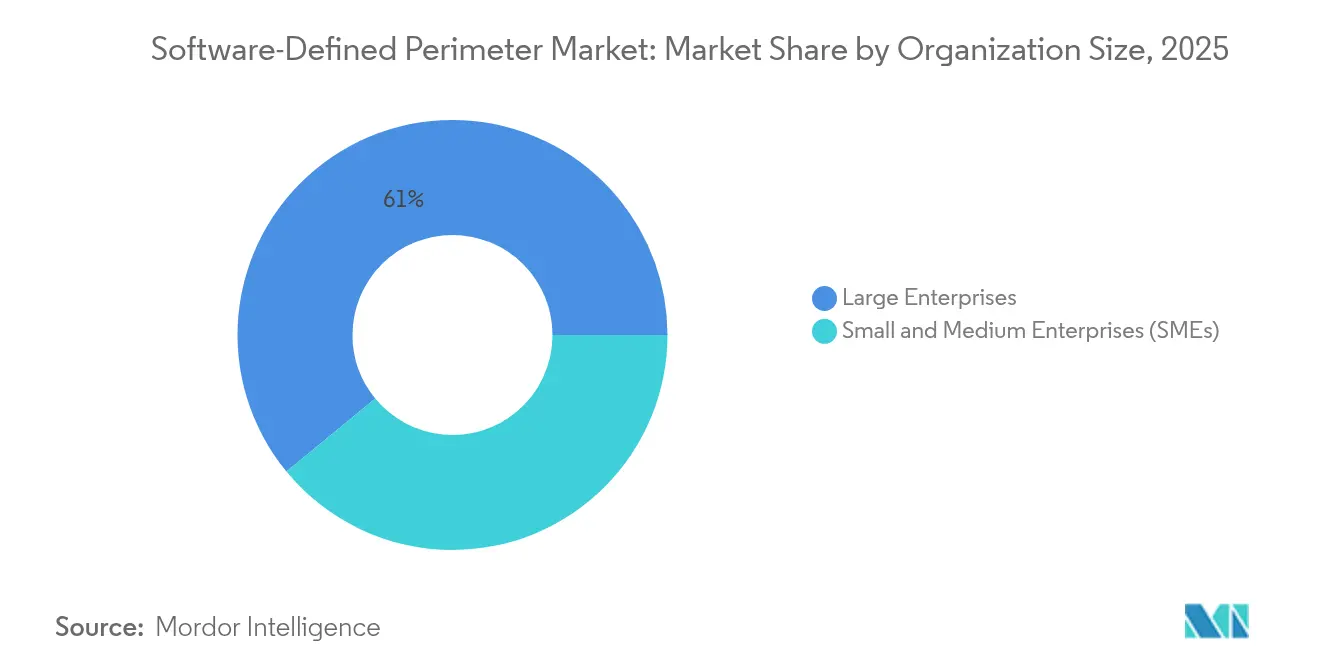

- Nach Unternehmensgröße erfassten große Unternehmen 60,95 % des Umsatzes im Jahr 2025, während KMU die höchste prognostizierte CAGR von 28,62 % verzeichnen.

- Nach Endnutzerbranche führte BFSI im Jahr 2025 mit einem Umsatzanteil von 21,05 %; das Gesundheitswesen soll die schnellste CAGR von 31,28 % erreichen.

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit 39,05 % des Umsatzes; der asiatisch-pazifische Raum ist bis 2031 auf eine CAGR von 27,90 % ausgerichtet.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Einblicke in den Software-Defined-Perimeter-Markt

Treiberanalyse und Auswirkungen*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Rasche Multi-Cloud-Einführung und wachsende Angriffsfläche | 8.20% | Global, mit frühen Gewinnen in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Anstieg von Remote- und Hybrid-Arbeitskräften nach 2024 | 7.10% | Global, Ausstrahlungseffekte auf Schwellenmärkte | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Zero-Trust-Vorgaben von Regulierungsbehörden | 6.80% | Kernregion Nordamerika und EU, Ausweitung auf den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Konvergenz von SDP mit SASE-Edge-Knoten | 3.40% | Kernregion asiatisch-pazifischer Raum, Ausstrahlungseffekte auf Naher Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Telekommunikationsrollout von 5G-Netzwerk-Slice-Sicherheits-APIs | 1.80% | Asiatisch-pazifischer Raum und Nordamerika als frühe Einsatzzonen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rasche Multi-Cloud-Einführung und wachsende Angriffsfläche

Organisationen betreiben im Durchschnitt 2,6 öffentliche Clouds, was die Steuerungsebenen fragmentiert und Legacy-Perimeterabwehrmaßnahmen untergräbt. Software-Defined-Perimeter-Lösungen mildern diese Ausbreitung, indem sie anwendungsspezifische Mikrotunnel einrichten, die Workloads folgen, unabhängig davon, wo diese sich befinden. Die Ausgaben im Finanzdienstleistungsbereich verdeutlichen die Tragweite: USD 623 Milliarden an IT-Aufwendungen im Jahr 2024 führten zu Parallelinvestitionen in Zero-Trust-Overlay-Netzwerke. Behörden wie das britische Ministerium für Nivellierung trimmed Verbindungszeiten um 80 %, nachdem sie zu einem SDP-Fabric gewechselt waren, das 81 Millionen Richtlinienverstöße blockierte.

Anstieg von Remote- und Hybrid-Arbeitskräften nach 2024

Schwachstellen von VPNs traten zutage, als der Remote-Datenverkehr stark anstieg; 56 % der Unternehmen meldeten Vorfälle, die auf übermäßig permissive Tunnel zurückzuführen waren. Hersteller wie Flex sicherten 20.000 Mitarbeiter mit Prisma Access ab, isolierten Sitzungen und stoppten die laterale Ausbreitung von Schadsoftware. Identitätsbewusstes Segmentieren erwies sich als entscheidend für die Aufrechterhaltung der Betriebsbereitschaft während einer krisenartigen Beatmungsgeräteproduktion.[3]Zscaler, "Zero Trust Exchange Surpasses Half a Trillion Daily Transactions," zscaler.com

Zunehmende Zero-Trust-Vorgaben von Regulierungsbehörden

Die US-amerikanischen Durchführungsverordnungen 14028 und 14144 verpflichten Bundesbehörden und Auftragnehmer zur Einführung von Zero-Trust-Grundlagen und veranlassen Anbieter, die Sicherheit der Software-Lieferkette nachzuweisen. Die Folgeanforderungen der Behörde für Cybersicherheit und Infrastruktursicherheit kodifizieren System- und Datenschutzmaßnahmen und weiten den Compliance-Druck auf den Privatsektor aus. [2]Das Weiße Haus, "Durchführungsverordnung zur Stärkung und Förderung von Innovationen in der nationalen Cybersicherheit," whitehouse.gov

Konvergenz von SDP mit SASE-Edge-Knoten

Zscaler hat einen Zero-Trust-SASE-Stack veröffentlicht, der eigenständige Firewalls und VPNs eliminiert und dabei 400 Milliarden tägliche Transaktionen für von BT bereitgestellte Managed Services inspiziert. Die Plattformkonsolidierung reduziert den Verwaltungsaufwand und erhöht die Richtlinienkonsistenz, da der Datenverkehr zunehmend an den Edge verlagert wird.

Telekommunikationsrollout von 5G-Netzwerk-Slice-Sicherheits-APIs

Die 3GPP-Releases 15–17 integrieren netzwerkslice-spezifische Authentifizierung, die es Netzbetreibern ermöglicht, programmierbare Sicherheits-Slices bereitzustellen. T-Mobiles T-SIMsecure ist wegweisend für den SIM-basierten clientlosen Zugang für IoT-Geräte und bündelt SDP-Kontrollen in einem netzbetreibergeführten Dienst.

Hemmnis-Analyse und Auswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Integrationskomplexität mit Legacy-NAC/VPN-Infrastrukturen | -4.30% | Global, insbesondere in etablierten Unternehmen | Kurzfristig (≤ 2 Jahre) |

| Mangel an Zero-Trust-Fachkenntnissen erhöht Bereitstellungskosten | -3.70% | Global, besonders ausgeprägt im asiatisch-pazifischen Raum und in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Befürchtungen von Anbieterabhängigkeit aufgrund proprietärer Overlay-Protokolle | -1.90% | Nordamerika und EU, Fokus auf das Unternehmenssegment | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Integrationskomplexität mit Legacy-NAC/VPN-Infrastrukturen

Unternehmen betreiben häufig überlappende NAC-, VPN- und SD-WAN-Tools. Die Richtlinienmigration gestaltet sich daher arbeitsintensiv, wie ein Fortune-500-Unternehmen aus dem Bankwesen zeigt, das eine 25-fache Bandbreitensteigerung und eine 50-prozentige Betriebskostensenkung erst nach der Harmonisierung unterschiedlicher Regelwerke realisieren konnte. KMU sind stärker betroffen: Laut OECD haben bis zu 70 % während der COVID-19-Pandemie digitale Tools eingeführt, verfügen aber nicht über ausreichende Sicherheitsbudgets.

Mangel an Zero-Trust-Fachkenntnissen erhöht Bereitstellungskosten

Das Defizit an Fachkräften im Bereich Cybersicherheit übersteigt 2,8 Millionen. Weniger als drei Viertel der Stellen sind besetzt, was Rollout-Zeiten verlängert und die Abhängigkeit von externen Experten erhöht. Europäische KMU, die 99 % der Unternehmen ausmachen, lagern die Orchestrierung typischerweise aus, um begrenzte interne Kapazitäten zu kompensieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Angebot: Dienstleistungen beschleunigen sich, da Komplexität Fachkompetenz erfordert

Lösungen machten im Jahr 2025 77,10 % des Umsatzes aus und verankern den Software-Defined-Perimeter-Markt mit Richtlinien-Engines und Steuerungsebenen. Dienstleistungen hingegen sind bis 2031 auf eine CAGR von 30,05 % ausgerichtet, da Unternehmen auf Fachkompetenz in den Bereichen Entwurf, Migration und verwaltete Erkennung angewiesen sind. Der globale Managed Service von BT, der auf dem Zero Trust Exchange basiert, unterstreicht den Schwenk zu As-a-Service-Nutzungsmodellen. Diese Mischung deutet darauf hin, dass der Software-Defined-Perimeter-Markt lösungsgeführt, aber für die Umsetzung dienstleistungsabhängig bleiben wird.

Verwaltete Engagements umfassen Architektur-Blueprints, Pilot-Staging und 24×7-Vorfallsreaktion – Aufgaben, die interne Teams angesichts des Talentmangels nicht bewältigen können. Während Organisationen Identitäts-, Geräte- und Anwendungsstatus vereinheitlichen, passen Fachpartner die Logik für bedingten Zugriff und kontinuierliche Verifizierungsschleifen an.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Konnektivitätsmodell: Endpunktzentrierte Modelle gewinnen an Dynamik inmitten der Edge-Computing-Konvergenz

Cloud-Edge-Konnektivität sicherte sich 51,90 % der Ausgaben im Jahr 2025, doch endpunktzentrierte Modelle werden mit einer CAGR von 33,62 % voraussichtlich schneller wachsen. Steigende Edge-Workloads und die Einführung von IoT verlagern die Durchsetzung näher an das Gerät heran, in Übereinstimmung mit Zero-Trust-SASE-Knoten, die die Inspektion in Single-Pass-Exchanges zusammenführen. Die cloudverwalteten Gateways von Supermicro zeigen, wie leichtgewichtige Agenten und Over-the-Air-Richtlinien-Updates kontextbewusste Schutzmaßnahmen am äußersten Rand des Netzwerks bereitstellen.

Latenzempfindliche Branchen wie Fertigung und Gesundheitswesen schätzen diese Nähe, insbesondere wenn Gerätebetriebssysteme keine vollständigen Agenten hosten können. Mit zunehmender Reife von Multi-Access-Edge-Computing werden endpunktzentrierte Frameworks neue Mikro-Perimeter um jeden Sensor und Aktuator verankern und die Resilienz des Software-Defined-Perimeter-Marktes stärken.

Nach Bereitstellungsmodus: Hybride Architekturen überbrücken Legacy- und Cloud-native-Anforderungen

Cloud-Instanzen repräsentierten 68,55 % des Umsatzes im Jahr 2025 dank bedarfsgerechter Skalierbarkeit und globaler Reichweite. Hybride Bereitstellungen sind auf eine CAGR von 29,82 % ausgerichtet, da regulierte Sektoren weiterhin lokale Datenspeicher betreiben, die sicher mit SaaS und IaaS verbunden werden müssen. Das Ministerium für Nivellierung erzielte eine 80-prozentige Reduzierung der Sitzungsaufbauzeiten durch die Kombination von Cloud-Steuerungsebenen mit lokalen Gateways, was die Flexibilität einer hybriden Software-Defined-Perimeter-Marktgröße für gemischte Topologien verdeutlicht.

Unternehmen führen Cloud-Broker für neue Workloads ein und behalten gleichzeitig die lokale Durchsetzung für souveräne Daten bei, um Gesetze zur Datenresidenz zu erfüllen, ohne kritische Anwendungen neu zu konzipieren. Mit der Weiterentwicklung von Rechtsvorschriften werden hybride Bereitstellungsmodi ein strategischer Mittelweg bleiben, der die Migrationsgeschwindigkeit aufrechterhält.

Nach Unternehmensgröße: KMU übernehmen vereinfachte Lösungen trotz Ressourcenbeschränkungen

Große Unternehmen kommandieren 60,95 % der aktuellen Ausgaben, doch KMU zeigen eine CAGR von 28,62 %, da schlüsselfertige SaaS-Lösungen die Einstiegshürden senken. Clientlose Browser-Isolierung, Richtlinienvorlagen und KI-gesteuerte Baselines ermöglichen es schlanken Teams, Sicherheitslösungen auf Unternehmensniveau mit minimalem Abstimmungsaufwand einzuführen. EU-Projekte wie das PUZZLE-Framework validieren Blueprint-gesteuerte Bereitstellungen, die Schwachstellen diagnostizieren und Reaktionszyklen automatisieren, zum Nutzen der gesamten Software-Defined-Perimeter-Branche.

Da mittelständische Unternehmen Lieferketten digitalisieren, bevorzugen sie Abonnementpreismodelle, die Investitionsausgaben in Betriebsausgaben umwandeln und die 24×7-Überwachung auslagern. Dieses Muster erweitert die adressierbare Nachfrage und diversifiziert den Umsatz weg von wenigen Flaggschiff-Konten.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Endnutzerbranche: Das Gesundheitswesen beschleunigt die Einführung angesichts von Herausforderungen durch Legacy-Systeme

BFSI hielt im Jahr 2025 einen Anteil von 21,05 % und spiegelt seinen frühen Schwenk zur Mikrosegmentierung wider, um die laterale Ausbreitung von Datensicherheitsverletzungen einzudämmen. Das Gesundheitswesen führt nun das Wachstum mit einer CAGR von 31,28 % an, getrieben durch Telemedizin-Datenverkehr und vernetzte medizinische Geräte, denen moderne Authentifizierungsstapel fehlen. Segmentierung auf Anwendungsebene schützt Legacy-Bildgebungsgeräte, während kontinuierliche Statusprüfungen Patientendaten während der Übertragung absichern und den Software-Defined-Perimeter-Markt in den Biowissenschaften stärken.

In der Fertigung erfordern Industrie-4.0-Anlagen eine sichere Roboter-zu-Cloud-Telemetrie. Regierungs- und Verteidigungsbehörden erweitern Zero-Trust auf Auftragnehmer, um die Beschaffungseignung gemäß den Vorgaben der Durchführungsverordnung aufrechtzuerhalten.

Geografische Analyse

Nordamerika erwirtschaftete 39,05 % des Umsatzes im Jahr 2025, gestützt durch bundesstaatliche Zero-Trust-Vorgaben und eine ausgereifte Cloud-Infrastruktur. Die Durchführungsverordnung 14144 schreibt für Behörden sicherheitsorientierte Software vor und hält das Trichterwachstum unter Auftragnehmern aufrecht. Unternehmen in der kritischen Infrastruktur übernehmen Software-Defined-Perimeter-Marktkontrollen, um Prüfungscheckpoints zu bestehen und Angebote für den öffentlichen Sektor zu gewinnen.

Der asiatisch-pazifische Raum ist das am schnellsten wachsende Gebiet mit einer CAGR von 27,90 %. Beschleunigte Digitalisierung, erhöhte Kosten durch Datensicherheitsverletzungen von USD 30 Millionen pro Vorfall und staatlich geführte Cyberprogramme treiben die Ausgaben an. Telekommunikationsunternehmen stellen Netzwerk-Slice-APIs bereit, die Identität integrieren, und machen die SDP-Einführung selbst dort realisierbar, wo Fachkräfte knapp sind. Trotz akutem Talentmangel kompensieren cloudgehostete Richtlinienbroker operative Hürden und verbreitern den Software-Defined-Perimeter-Markt in Japan, Australien, Indien und Singapur.

Europa folgt mit DSGVO-gesteuerter Nachfrage nach granularem Zugang und Datensouveränität. Cloud-Broker, die Workloads geografisch eingrenzen und dabei Benutzer über in der EU gehostete Identitätsanbieter authentifizieren, helfen Unternehmen, grenzüberschreitende Transferregelungen zu erfüllen. Naher Osten und Afrika befinden sich noch in einer frühen Phase, gewinnen aber durch Smart-City-Projekte und die Digitalisierung des Öl-und-Gas-Sektors an Zugkraft. Staatliche Zuschüsse und regionale SOC-Hubs fördern frühe Pilotprojekte und ebnen den Weg für eine breitere Software-Defined-Perimeter-Marktdurchdringung.

Wettbewerbslandschaft

Der Markt ist mäßig konzentriert. Plattformführer wie Zscaler verarbeiten über 500 Milliarden tägliche Transaktionen für 8.600 Kunden und zeigen eine Cloud-Skalierbarkeit, die kleinere Wettbewerber abschreckt. Strategische Allianzen vertiefen die Reichweite: Zscaler integriert Okta für adaptive Richtlinien, CrowdStrike für Bedrohungstelemetrie und NVIDIA-KI-Engines für automatisierte Reaktion.

Die Übernahmegeschwindigkeit formt Grenzen. Der Kauf von Perimeter 81 durch Check Point für USD 490 Millionen fügt SSE-Assets hinzu und komprimiert Bewertungen, was auf Reife hindeutet. Palo Alto Networks integrierte IBMs QRadar-Cloud-Assets in Cortex Xsiam und schult 1.000 IBM-Berater, um seinen Trichter zu erweitern. Netzwerkinkumbenten wie Cisco fügen SDP-Module in SASE-Suiten ein und nutzen bestehende SD-WAN-Infrastrukturen.

Telekommunikationsunternehmen treten als Kanal-Disruptoren auf. BT bündelt Zero-Trust-Exchange-Dienste, während T-Mobile SASE-Slices mit SIM-Authentifizierung koppelt und Netzanbieter zu Sicherheitsbrokern macht. Die Differenzierung von Anbietern hängt nun von einheitlichen Richtlinienengines, KI-gestützter Analytik und vorab integrierten Ökosystemen ab, die die Bereitstellungszeit im gesamten Software-Defined-Perimeter-Markt verkürzen.

Führende Unternehmen im Software-Defined-Perimeter-Markt

Perimeter 81

ZScaler

Cisco Systems, Inc

Okta, Inc

APPGate

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- März 2025: Zscaler und BT stellten einen verwalteten Sicherheitsdienst vor, der auf dem Zero Trust Exchange basiert und 400 Milliarden tägliche Transaktionen verarbeitet.

- Februar 2025: Check Point schloss die Übernahme von Perimeter 81 für USD 490 Millionen ab und erweiterte damit die SSE-Fähigkeiten.

- Februar 2025: Check Point schloss die Übernahme von Perimeter 81 für USD 490 Millionen ab und erweiterte damit die SSE-Fähigkeiten.

- März 2025: Zscaler und BT stellten einen verwalteten Sicherheitsdienst vor, der auf dem Zero Trust Exchange basiert und 400 Milliarden tägliche Transaktionen verarbeitet.

Umfang des globalen Software-Defined-Perimeter-Marktberichts

Ein Software-Defined-Perimeter ist ein Ansatz zur Computersicherheit, der den Netzwerkzugang mikrosegmentiert und die Angriffsfläche eliminiert. Er authentifiziert und autorisiert alle Endpunkte, die versuchen, auf eine bestimmte Infrastruktur zuzugreifen, und reduziert die Angriffsfläche, indem er Netzwerkressourcen vor unbefugten Benutzern verbirgt. Er funktioniert in Cloud-Netzwerken, bietet erweiterbare Sicherheit und eliminiert den Diebstahl von Anmeldedaten, interne Netzwerkangriffe, Schadsoftware und Man-in-the-Middle-Angriffe.

Der Software-Defined-Perimeter-Markt ist nach Typ (Lösungen und Dienstleistungen), nach Bereitstellungsmodus (Cloud und On-Premise), nach Endnutzer-Vertikalen (BFSI, Telekommunikation und IT, Gesundheitswesen, Einzelhandel und Regierung) sowie nach Geografie (Nordamerika, Europa, asiatisch-pazifischer Raum und Rest der Welt) segmentiert.

Die Marktgrößen und Prognosen bezüglich des Wertes (USD Millionen) für alle oben genannten Segmente werden bereitgestellt.

| Lösungen |

| Dienstleistungen |

| Cloud-Edge |

| Rechenzentrum-Gateway |

| Endpunktzentriert (Client/Agent) |

| Cloud |

| On-Premise |

| Hybrid |

| Große Unternehmen |

| Kleine und mittlere Unternehmen (KMU) |

| BFSI |

| IT und Telekommunikation |

| Gesundheitswesen und Biowissenschaften |

| Einzelhandel und E-Commerce |

| Regierung und Verteidigung |

| Fertigung, Energie und weitere |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Rest von Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Spanien | ||

| Italien | ||

| Rest von Europa | ||

| Asiatisch-Pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| ASEAN | ||

| Rest des asiatisch-pazifischen Raums | ||

| Naher Osten und Afrika | Naher Osten | Golf-Kooperationsrat |

| Türkei | ||

| Rest des Nahen Ostens | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Rest von Afrika | ||

| Nach Angebot | Lösungen | ||

| Dienstleistungen | |||

| Nach Konnektivitätsmodell | Cloud-Edge | ||

| Rechenzentrum-Gateway | |||

| Endpunktzentriert (Client/Agent) | |||

| Nach Bereitstellungsmodus | Cloud | ||

| On-Premise | |||

| Hybrid | |||

| Nach Unternehmensgröße | Große Unternehmen | ||

| Kleine und mittlere Unternehmen (KMU) | |||

| Nach Endnutzerbranche | BFSI | ||

| IT und Telekommunikation | |||

| Gesundheitswesen und Biowissenschaften | |||

| Einzelhandel und E-Commerce | |||

| Regierung und Verteidigung | |||

| Fertigung, Energie und weitere | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Rest von Südamerika | |||

| Europa | Vereinigtes Königreich | ||

| Deutschland | |||

| Frankreich | |||

| Spanien | |||

| Italien | |||

| Rest von Europa | |||

| Asiatisch-Pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| ASEAN | |||

| Rest des asiatisch-pazifischen Raums | |||

| Naher Osten und Afrika | Naher Osten | Golf-Kooperationsrat | |

| Türkei | |||

| Rest des Nahen Ostens | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Rest von Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Was treibt das rasche Wachstum des Software-Defined-Perimeter-Marktes an?

Steigende Multi-Cloud-Einführung, Zero-Trust-Vorgaben wie die US-Durchführungsverordnung 14144 und anhaltende VPN-Schwachstellen treiben Organisationen hin zu identitätszentrierten Kontrollen, die den Markt mit einer CAGR von 26,64 % ausweiten.

Wie groß wird der Software-Defined-Perimeter-Markt bis 2031 sein?

Die Software-Defined-Perimeter-Marktgröße wird voraussichtlich bis 2031 USD 47,64 Milliarden erreichen, getragen von cloudbasierten Plattformen und der Nutzung von Managed Services.

Welches Konnektivitätsmodell wächst innerhalb von SDP-Bereitstellungen am schnellsten?

Endpunktzentrierte Architekturen, die auf Edge-Computing und IoT-Rollouts ausgerichtet sind, werden voraussichtlich mit einer CAGR von 33,62 % expandieren und damit Cloud-Edge-Wachstumsraten übertreffen.

Warum übertreffen Dienstleistungssegmente den Produktumsatz?

Fachkräftemangel lässt 2,8 Millionen Stellen im Bereich Cybersicherheit unbesetzt, weshalb Unternehmen auf professionelle Dienste und Managed Services angewiesen sind, die eine CAGR von 30,05 % verzeichnen.

Welche Region bietet die stärksten Zukunftschancen?

Der asiatisch-pazifische Raum wird bis 2031 voraussichtlich eine CAGR von 27,90 % verzeichnen, angetrieben durch zweistelliges Wachstum bei Cybersicherheitsbudgets und netzbetreibergestützte SASE-Slices, die die Einführung vereinfachen.

Wie beeinflussen Durchführungsverordnungen die Produkt-Roadmaps von Anbietern?

Die Verordnungen 14028 und 14144 verpflichten Bundesbehörden und Lieferanten zur Einführung von Zero-Trust-Grundlagen und veranlassen Anbieter, Software-Lieferketten zu härten und kontinuierliche Verifizierung in Produktsuiten zu integrieren.

Seite zuletzt aktualisiert am: