Messtechnik Software Marktgröße und -Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 1.74 Milliarden US-Dollar |

| Marktgröße (2031) | 2.86 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.38% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Messtechnik Software Marktanalyse von Mordor Intelligence

Die Größe des Messtechnik Software Marktes wird im Jahr 2026 auf 1,74 Milliarden USD geschätzt, wächst ausgehend vom Wert des Jahres 2025 von 1,58 Milliarden USD, mit Prognosen für 2031 von 2,86 Milliarden USD, und wächst mit einer CAGR von 10,38 % über den Zeitraum 2026–2031. Die starke Nachfrage nach Maßhaltigkeit in den Bereichen Automobil, Luft- und Raumfahrt sowie Medizinprodukte in Verbindung mit Budgets für die digitale Transformation bildet die Grundlage für die Expansion. Die anhaltende Migration hin zu autonomen Produktionslinien erfordert Software, die Messfeedback direkt mit Maschinensteuerungen verknüpft und Null-Fehler-Initiativen absichert. Strategische Akquisitionen führender Anbieter erweitern integrierte Hardware-Software-Ökosysteme und intensivieren den Wettbewerbsdruck. Cloud-Bereitstellung gewinnt an Bedeutung, da Cybersicherheits-Frameworks ausgereifter werden, während die Lasertracker-Technologie die Prüfabläufe bei großen Volumina neu gestaltet.

Wichtigste Erkenntnisse des Berichts

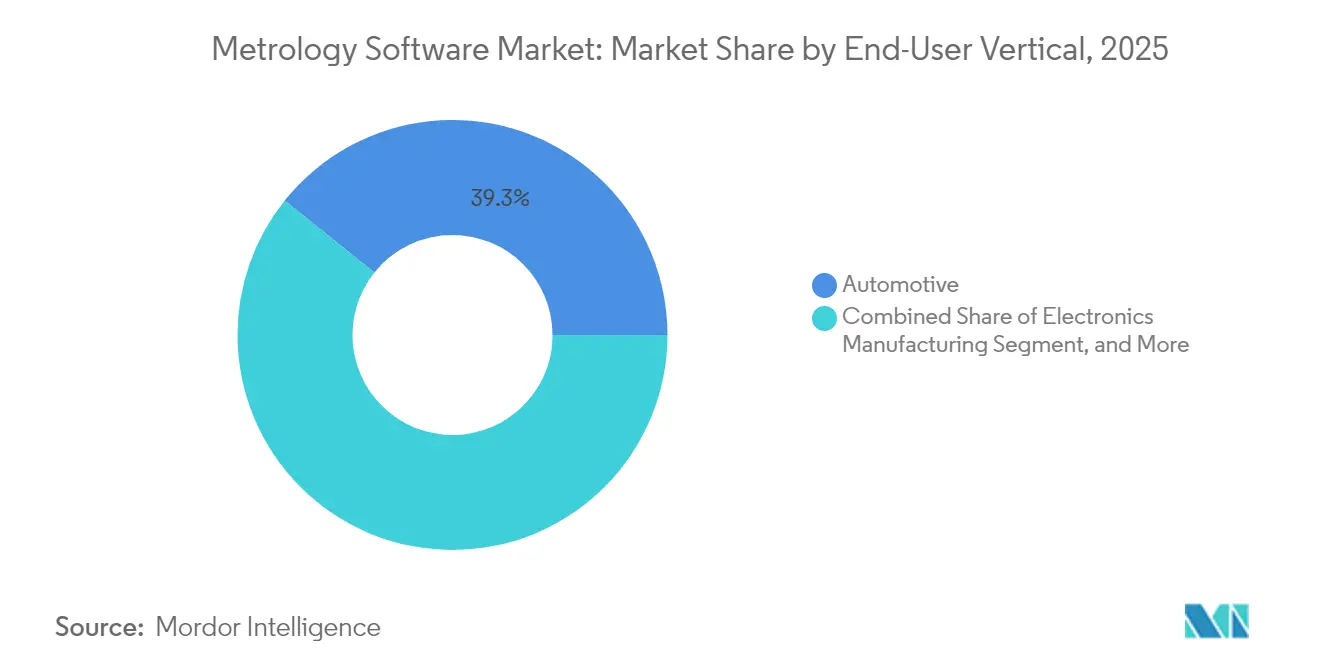

- Nach Endverbraucher-Branche führten Konsumenkraftfahrzeuge im Jahr 2025 mit einem Umsatzanteil von 39,25 %, während Medizinprodukte bis 2031 voraussichtlich eine CAGR von 10,55 % erreichen werden.

- Nach Bereitstellungsmodell hielt On-Premise im Jahr 2025 einen Anteil von 68,60 % am Messtechnik Software Markt, während Cloud-basierte Optionen die höchste prognostizierte CAGR von 11,35 % bis 2031 verzeichneten.

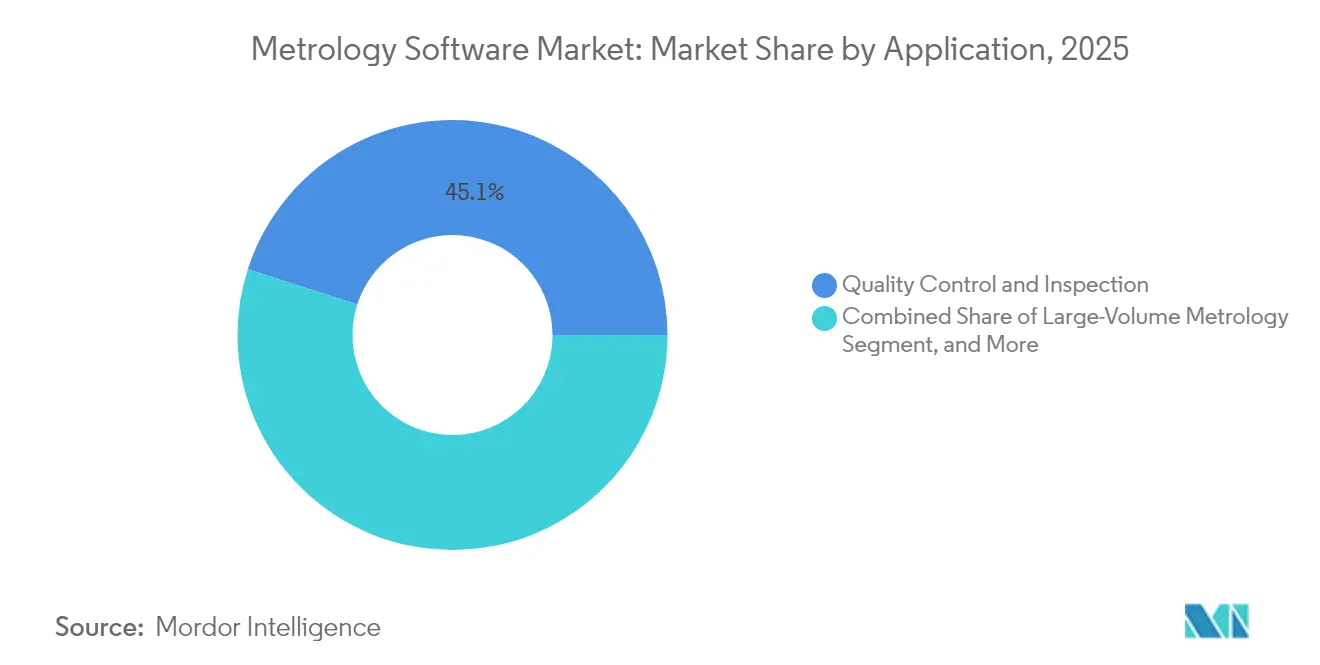

- Nach Anwendung entfiel im Jahr 2025 ein Anteil von 45,05 % der Messtechnik Software Marktgröße auf Qualitätskontrolle und -prüfung, während virtuelle Simulation und digitale Zwillinge voraussichtlich eine CAGR von 10,88 % bis 2031 erreichen werden.

- Nach Messgerättyp entfielen im Jahr 2025 52,75 % der Messtechnik Software Marktgröße auf Koordinatenmessmaschinen, während Lasertracker zwischen 2026 und 2031 eine CAGR von 10,52 % verzeichneten.

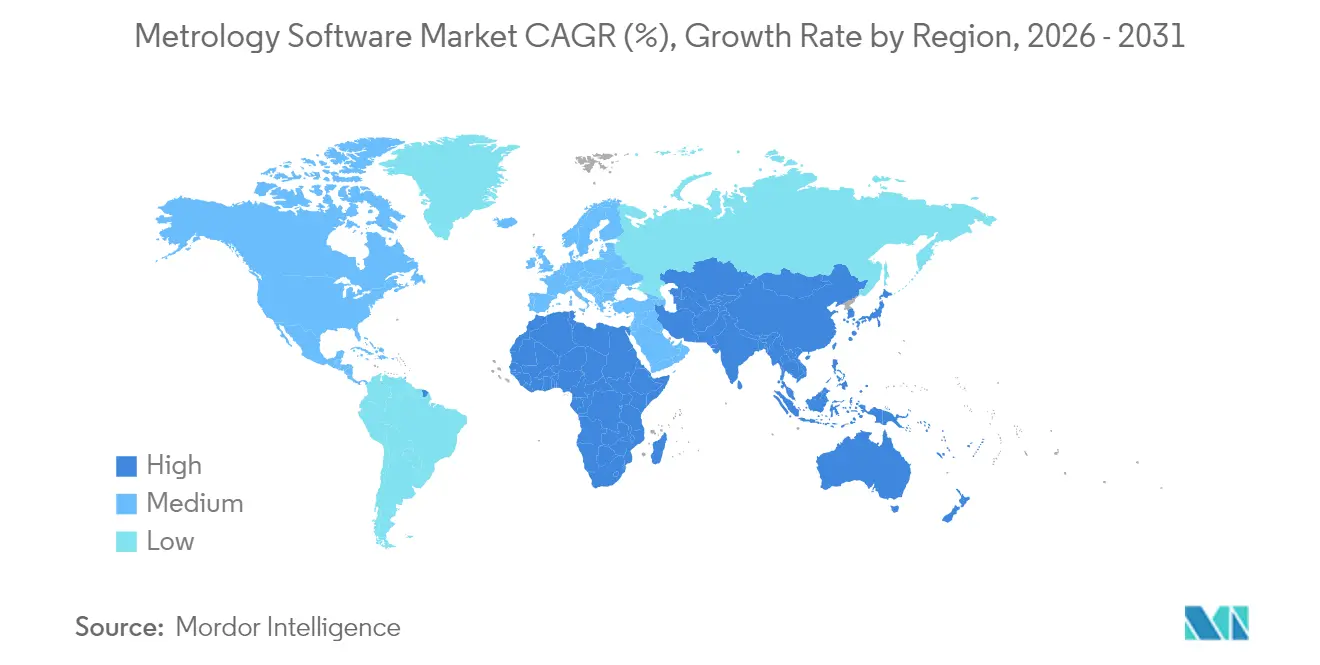

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 33,10 %, während der asiatisch-pazifische Raum mit einer CAGR von 10,62 % bis 2031 am schnellsten wächst.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Messtechnik Software Markttrends und -Erkenntnisse

Analyse der Treiberauswirkungen*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Automatisierung in der diskreten und Prozessfertigung | +2.8% | Global, mit Schwerpunkt im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Nachfrage nach hoher Qualität und Null-Fehler-Produkten | +2.1% | Nordamerika und Europa, Übertragung auf den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Verlagerung hin zu Cloud-basierten Messtechnik-Plattformen | +1.9% | Global, frühzeitige Einführung in Nordamerika und der EU | Kurzfristig (≤ 2 Jahre) |

| Integration mit digitalen Zwillingen der Industrie 4.0 | +1.7% | Europa und Nordamerika als Kern, Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Einsatz in der Qualitätssicherung additiver Fertigung | +1.2% | Nordamerika und Europa, aufkommend im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| LiDAR- und Radar-Kalibrierungsbedarf in autonomen Fahrzeugen | +0.9% | Globale Automobil-Zentren, konzentriert in Deutschland, Japan und den USA | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Automatisierung in der diskreten und Prozessfertigung

Hersteller investieren in automatisierte Prüfzellen, die speicherprogrammierbare Steuerungen mit Messtechnik Software verbinden und eine geschlossene Qualitätskontrolle schaffen, die den Ausschuss bei Fahrzeugkarosserieteilen um bis zu 25 % reduziert. Koordinatenmessmaschinen, optische Scanner und Industrieroboter kommunizieren über standardisierte Protokolle und ermöglichen einen Rund-um-die-Uhr-Betrieb. Elektronikfertigungsunternehmen wechseln zur menschenlosen Produktion und verlassen sich auf automatisierte Abweichungswarnungen, um Werkzeugkorrekturen vorzunehmen, bevor sich Fehler ausbreiten. Halbleiterhersteller betten Maßdaten in die erweiterte Prozessregelung ein und treiben so die kontinuierliche parametrische Abstimmung voran. Software-Anbieter reagieren mit modularen Anwendungsprogrammierschnittstellen, die die Hardware-Integration vereinfachen und die Installationszeiten verkürzen.

Nachfrage nach hoher Qualität und Null-Fehler-Produkten

Medizinprodukte- und Luft- und Raumfahrtlieferanten betten statistische Prozesskontrolle in Messtechnik-Plattformen ein, um Drift auf Mikrometerebene zu erkennen, bevor Komponenten in die Endmontage eingehen, und so kostspielige Rückrufe zu vermeiden.[1]US-amerikanische Lebensmittelüberwachungs- und Arzneimittelbehörde, "Elektronische Aufzeichnungen und Signaturen 21 CFR Teil 11," fda.gov Werke für Elektrofahrzeugbatterien verfolgen jede Elektrodenabmessung bis zum Zell-Barcode zurück und stellen so die Einhaltung funktionaler Sicherheitsregeln sicher und minimieren gleichzeitig die Nacharbeitskosten. Die Einführung von Six-Sigma-Methoden erhebt die Messdatenanalyse von einem optionalen Zusatz zu einer zentralen Fertigungsanforderung. Erstrangige Automobilzulieferer berichten über Kostensenkungen bei Garantieleistungen, wenn softwaregesteuerte Prüfungen manuelle Messgeräte ersetzen. Strenge Lieferanten-Scorecards fördern die nachgelagerte Einführung und verbreiten Messtechnik Software in den Unterlieferanten-Bereichen für Stanzen, Gießen und Formen.

Verlagerung hin zu Cloud-basierten Messtechnik-Plattformen

Cloud-Architektur reduziert Kapitalaufwendungen und ermöglicht es, Software-Updates über sichere Pipelines einzuspielen, sodass neue Algorithmen ohne Serviceunterbrechung bereitgestellt werden.[2]Microsoft Corporation, "Azure IoT Industrielösungen," azure.microsoft.com Unternehmen mit mehreren Standorten erhalten ein einziges Repository für Maßdaten, das einen standortübergreifenden Vergleich ermöglicht, der systembedingten Werkzeugverschleiß oder Schulungslücken aufdeckt. Hybride Konfigurationen halten latenzempfindliche Verarbeitung am Edge-Knoten, während aggregierte Ergebnisse zur maschinellen Lernanalyse in die Cloud übertragen werden. Kleinere Unternehmen nutzen Abonnementmodelle, die Infrastruktur bündeln, was die Einstiegshürden für erweiterte Prüfanalysen senkt. Anbieter-Ökosysteme integrieren rollenbasierte Zugriffskontrollen und Mehrfaktorauthentifizierung und erfüllen so Datensouveränitätsanforderungen in regulierten Sektoren.

Integration mit digitalen Zwillingen der Industrie 4.0

Projekte zu digitalen Zwillingen sind auf Messtechnik Software angewiesen, um virtuelle Modelle während der gesamten Produktlebenszyklen mit physischen Komponenten abzugleichen.[3]Dassault Systèmes, "3DEXPERIENCE Plattformlösungen," 3ds.com Luft- und Raumfahrttriebwerkshersteller scannen Schaufeln während der Bearbeitung, speisen den Cloud-Zwilling und simulieren Luftströmungen, um Wartungsintervalle zu optimieren. Unterhaltungselektronik-Unternehmen vergleichen die Abmessungen gedruckter Leiterplatten mit CAD-Daten, um Designiterationen zu beschleunigen. Die Zusammenführung von Simulations- und Messdaten schafft Rückkopplungsschleifen, die virtuelle Prototypen verfeinern und Verifikationszyklen von Wochen auf Tage verkürzen. In Messtechnik-Plattformen eingebettete Künstliche Intelligenz prognostiziert Toleranzverschiebungen auf Basis historischer Variation und ermöglicht so präskriptive Anpassungen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Anfangskosten und Integrationsaufwand | -1.8% | Global, besonders kleine und mittlere Unternehmen in Entwicklungsmärkten betreffend | Kurzfristig (≤ 2 Jahre) |

| Mangel an qualifizierten Messtechnik Software-Fachleuten | -1.2% | Global, ausgeprägt in aufstrebenden asiatisch-pazifischen Märkten | Langfristig (≥ 4 Jahre) |

| Begrenzte Interoperabilität mit Legacy-Messhardware | -0.9% | Nordamerika und Europa mit alternder Infrastruktur | Mittelfristig (2–4 Jahre) |

| Cybersicherheitsbedenken bei Cloud-Bereitstellungen | -0.7% | Global, Fokus auf regulatorische Compliance in der EU und den USA | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anfangskosten und Integrationsaufwand

Die Bündelung von Lizenzen, Kalibriervorrichtungen und Projektingenieurleistungen treibt die Budgets für kleine Hersteller schnell in die Höhe und schreckt trotz Produktivitätsgewinnen vor der Einführung ab. Integrationsprojekte überschreiten häufig die ursprünglichen Zeitpläne, wenn Legacy-Messgeräte benutzerdefinierte Treiber benötigen. Berater stellen zusätzliche Stunden für die Harmonisierung von Datenformaten in Rechnung, was die Gesamtbetriebskosten erhöht. Unternehmen tragen auch indirekte Kosten im Zusammenhang mit der Schulung von Bedienern während der Anlaufphase. Rentabilitätsbewertungen bleiben schwierig, wenn manuelle Prüfung bereits Kundentoleranzvorgaben erfüllt, was zu zögerlichen Beschaffungszyklen führt.

Mangel an qualifizierten Messtechnik Software-Fachleuten

Hochschulen betonen häufig maschinenbauliche oder softwaretechnische Curricula isoliert voneinander, sodass viele Absolventen weder in der Unsicherheitsanalyse noch im Python-Scripting versiert sind. Erfahrene Qualitätsingenieure mangelt es an Codekompetenzen, die für die Automatisierung benötigt werden, während Softwareentwickler die Wiederholgenauigkeit von Messgeräten selten verstehen. Folglich sind Hersteller auf externe Partner für Konfiguration und Wartung angewiesen, was Engpässe schafft und Servicegebühren erhöht. Ohne eine robuste Talentpipeline hinkt die Bereitstellungsgeschwindigkeit dem Innovationstempo hinterher, was die Expansion des Messtechnik Software Marktes einschränkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Endverbraucher-Branche: Medizinprodukte beschleunigen Präzisionsanforderungen

Die Medizinproduktebranche wird bis 2031 voraussichtlich eine CAGR von 10,55 % erreichen, während die Automobilbranche voraussichtlich einen Marktanteil von 39,25 % am Messtechnik Software Markt im Jahr 2025 behalten wird. Strenge regulatorische Aufsicht erfordert validierte Prüfpfade, die nur spezialisierte Plattformen liefern können. Die Miniaturisierung von Implantaten treibt Upgrades an Koordinatenmessmaschinen für Submikrometergenauigkeit voran. Die Luft- und Raumfahrt verlässt sich weiterhin auf Lasertracker-Aufbauten für große Volumina, die Rumpfverbindungen vor Ort kartieren. Energieprojekte nutzen Messtechnik Software für die Aerodynamik von Windkraftanlagenblättern und verwenden Edge-Analysen zur Auswertung von Vibrationsdaten.

Das Wachstum bei Straßenfahrzeugen stabilisiert sich, doch Batteriezelllinien erfordern neue Analysen, die Volumenausdehnung und Elektrodenfehlausrichtung vorhersagen. Elektronikfertigungsunternehmen integrieren optische Digitalisierer in die automatisierte optische Inspektion, um die Koplanarität von SMD-Bauteilen im großen Maßstab zu überprüfen. Hersteller von Konsumgütern beginnen, von stichprobenbasierten Prüfungen auf 100 %ige Inline-Inspektion umzusteigen, da Markenschutzstrategien zunehmend strenger werden. Im Prognosezeitraum wird erwartet, dass medizinische Innovationen bei personalisierten Implantaten Premium-Lizenzierungen aufrechterhalten und so den Wandel hin zu Software unterstützen, die eine kontinuierliche Validierung ermöglicht.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Bereitstellungsmodell: Cloud-Einführung beschleunigt sich

Cloud-Bereitstellungen erreichten eine CAGR von 11,35 % und erodieren die On-Premise-Dominanz, die im Jahr 2025 68,60 % der Messtechnik Software Marktgröße ausmachte. Multinationale Unternehmen verfolgen hybride Strategien, bei denen sensible Datensätze vor Ort verbleiben, während nicht klassifizierte Analysen in verwaltete Umgebungen verlagert werden. Die Abonnementpreisgestaltung wandelt Investitionsausgaben in Betriebsausgaben um, was kleinen Unternehmen ohne Serverbudgets entgegenkommt. Vom Anbieter betriebene Infrastruktur lagert das Patch-Management aus und verkürzt Schwachstellenfenster. Dennoch bevorzugen Verteidigungs- und Kernenergiesegmente weiterhin air-gapped-Installationen, was eine Nischennachfrage nach On-Premise-Lösungen sichert.

Edge-Knoten führen nun zeitkritische Berechnungen in der Nähe von Produktionslinien durch und leiten nur die Ergebnisse zur Trendanalyse in die Cloud weiter. Diese Architektur erfüllt Latenzanforderungen, ohne die zentrale Sichtbarkeit zu beeinträchtigen. In der Cloud trainierte Modelle des maschinellen Lernens geben optimierte Abtastmuster an Edge-Geräte zurück und steigern den Durchsatz ohne Hardware-Upgrades. Da Cybersicherheitszertifizierungen ausgereifter werden, sind Prüfabteilungen zunehmend komfortabler mit verteilten Architekturen und fördern so die Expansion in regulierten Branchen.

Nach Anwendung: Virtuelle Simulation gewinnt an Bedeutung

Qualitätskontrolle und -prüfung behielt im Jahr 2025 einen Anteil von 45,05 % der Messtechnik Software Marktgröße aufgrund der obligatorischen Maßprüfung jedes hochwertigen Teils. Dennoch verzeichneten virtuelle Simulation und digitale Zwillinge eine CAGR von 10,88 % und wurden zum Schwerpunkt für kontinuierliche Ingenieurschleifen. Designer importieren Live-Messfeedback direkt in CAD und eliminieren so die Notwendigkeit von Prototypeniterationen. Reverse-Engineering-Werkzeuge, die Punktwolken in parametrische Modelle umwandeln, eliminieren die Notwendigkeit manueller Oberflächenbearbeitung bei Legacy-Teilen. Werkzeug- und Formenbaubetriebe verfolgen Verschleißmuster mithilfe automatisierter Trenddiagramme, die Wartungsintervalle verlängern.

Großvolumen-Messtechnik nutzt Lasertracker im Schiffbau und bei der Ausrichtung von Energieturbinen und ermöglicht so eine Validierung vor Ort ohne Demontage. Die additive Fertigung nutzt schichtweise Scans, die in Build-Prozessoren integriert sind, und überbrückt so die Lücke zwischen Schichtsimulation und Bestätigung der as-built-Geometrie. In allen Anwendungen stellen ISO-10360-Konformitätsmodule eine rückverfolgbare Berichterstattung sicher und erleichtern Kundenaudits.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Messgerättyp: Lasertracker gewinnen an Bedeutung

Koordinatenmessmaschinen hielten im Jahr 2025 einen Marktanteil von 52,75 % und verankerten damit traditionelle Maßprogramme. Die Lasertracker-Kategorie verzeichnete eine CAGR von 10,52 % in der Nachfrage nach tragbaren Lösungen für große Volumina. Optische Digitalisierer und Scanner gewannen in oberflächenreichen Anwendungen wie Karosserieteilen Marktanteile und trieben eine engere Integration mit Reflexionskompensationsalgorithmen voran. Streifenllichtsysteme steigern den Durchsatz für Unterhaltungselektronik und erfassen Millionen von Punkten pro Sekunde bei hoher Genauigkeit.

Tragbare Gelenkarm-Koordinatenmessgeräte bleiben für Wartungsteams, die installierte Maschinen prüfen, unverzichtbar. Künstliche Intelligenz in der Geräte-Firmware optimiert Tastkopfwege in Echtzeit und reduziert die Zyklusdauer um bis zu 30 %. Verbesserte Kalibrierroutinen berücksichtigen Temperaturgradienten und verlängern so die Feldbetriebsfenster. Anbieter bündeln Gerätesteuerungs-Software und Analysemodule und stärken so die Bindung und verstärken den Trend hin zu einem ganzheitlichen Ökosystem im Messtechnik Software Markt.

Geografische Analyse

Nordamerika hielt im Jahr 2025 einen Marktanteil von 33,10 % am Messtechnik Software Markt, was auf seine ausgereiften Luft- und Raumfahrt-, Automobil- und Medizinfertigungscluster zurückzuführen ist, die validierte Messabläufe erfordern. Bundesstaatliche Initiativen zur Förderung des Reshoring fördern Kapitalinvestitionen in intelligente Qualitätssysteme, während laufende Forschung im Bereich Künstliche Intelligenz die Einführung prädiktiver Analysen beschleunigt. In der Region ansässige Cloud-Anbieter bieten compliance-bereite Umgebungen und erleichtern so den Migrationsprozess für Unternehmen mit mehreren Standorten. Exportorientierte Lieferanten nutzen Messtechnik-Daten, um globale Kundenaudits zu unterstützen und Software-Update-Zyklen aufrechtzuerhalten.

Der asiatisch-pazifische Raum wuchs am schnellsten mit einer CAGR von 10,62 %, angetrieben durch Chinas Wandel hin zur hochwertigen Produktion und Indiens steigende Exporte im Bereich der Präzisionsfertigung. Halbleiterfabriken in Taiwan und auf dem chinesischen Festland setzen bei Prozessen unter 10 nm automatisierte optische Messtechnik ein und erfordern Echtzeit-Analysen. Japans fortgeschrittener Robotiksektor betet Messfeedback in Montagezellen ein, um die Verfügbarkeit zu verbessern. Südkoreanische Schiffbauer verwenden Lasertracker für große Volumina, um Rumpfblöcke auszurichten und so die Passgenauigkeit zu verbessern und Trockendockverzögerungen zu reduzieren. Regionale Regierungen subventionieren Industrie-4.0-Pilotprojekte und katalysieren die Einführung von Industrie 4.0 bei kleinen Herstellern in Vietnam, Thailand und Malaysia.

Europa verzeichnet ein stetiges Wachstum, das durch die Elektrifizierung im Automobilbereich und strenge Umweltstandards gestützt wird, die eine Messtechnik-Rückverfolgbarkeit über den gesamten Lebenszyklus erfordern. Deutsche Werkzeugmaschinenhersteller integrieren Messtechnik Software in Steuerungsschleifen und exportieren schlüsselfertige Präzisionslinien weltweit. Der britische Luft- und Raumfahrt-Verbundwerkstoffsektor erfordert berührungslose Inspektion für komplexe Kurven und spornt Scanner-Innovationen an. Datenschutzbestimmungen beeinflussen die Cloud-Architektur und veranlassen Anbieter, auf europäische Rechenzentren mit strengen Zugriffskontrollen umzusteigen. Ziele der Kreislaufwirtschaft schaffen Sekundärnachfrage nach Aufbereitungsprüfmodulen, die wiederverwendbare Komponenten zertifizieren.

Wettbewerbslandschaft

Die Branchenkonsolidierung bleibt moderat, da Hardware-Giganten Nischen-Software-Firmen übernehmen, um sich vertikal zu erweitern. Hexagon erwarb Geomagic, um Scan-Algorithmen mit bestehenden Koordinatenmessmaschinen-Plattformen zu verbinden und Ende-zu-Ende-Ökosysteme zu schaffen. ZEISS investierte in Module für die additive Fertigung, um die Inspektion von Pulverbettfusion abzudecken, was eine gezielte Portfolio-Erweiterung signalisiert. Renishaw stärkte seine Präsenz in der Automobil- und Luft- und Raumfahrtbranche durch den Kauf von PowerINSPECT und nutzte Cross-Selling-Synergien zwischen Tastsystemen.

Die technologische Differenzierung konzentriert sich nun auf Künstliche Intelligenz und Cloud-Skalierbarkeit. Anbieter wetteifern darum, Routinen des maschinellen Lernens zu patentieren, die Drift vorhersagen und Verschleiß vor Toleranzüberschreitungen kennzeichnen. Interoperabilitätsschichten werden entscheidend; Kunden verlangen herstellerunabhängige Schnittstellen, um Legacy-Investitionen zu schützen. Reine Software-Startups konkurrieren durch Spezialisierung auf die Sensorkalibrierung autonomer Fahrzeuge und bieten schlanke Apps an, die sich in Anlagen-Datenseen integrieren.

Kleine und mittlere Unternehmen stellen das nächste Schlachtfeld dar. Abonnementtarife, vereinfachte Dashboards und vorkonfigurierte Analysen zielen darauf ab, Messtechnik Software zu demokratisieren. Servicemodelle verlagern sich hin zu ergebnisbasierten Verträgen, bei denen Anbieter Prüfzykluszeiten oder Fehlerreduzierungen garantieren und so wiederkehrende Einnahmequellen jenseits des Lizenzverkaufs schaffen.

Führende Unternehmen der Messtechnik Software-Branche

Nikon Metrology NV

3D Systems Corporation

Creaform Inc. (AMETEK Inc.)

FARO Technologies Inc.

Carl Zeiss AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- September 2025: ZEISS Industrial Quality Solutions verpflichtete sich zu einer Investition von 85 Millionen USD in Messtechnik Software für die additive Fertigung mit Fokus auf die Prozessüberwachung.

- August 2025: Renishaw plc erwarb die PowerINSPECT-Sparte von Delcam für 45 Millionen USD und erweiterte damit die fortschrittlichen Programmierfähigkeiten für die Prüfplanung.

- Juli 2025: FARO Technologies veröffentlichte BuildIT Metrology 2025 mit verbesserten Punktwolkenalgorithmen und einer Messunsicherheitsanalyse.

- Juni 2025: Nikon Metrology schloss eine Partnerschaft mit Microsoft Azure, um Cloud-native Messanalysen für die Halbleiterproduktion zu entwickeln.

Berichtsumfang des globalen Messtechnik Software Marktes

Metrologie ist die Wissenschaft der Messung. Messtechnik Software bezieht sich auf die Computerwerkzeuge und Technologien, die für diese Messwissenschaft eingesetzt werden. Dieses Fachgebiet zielt darauf ab, ein standardisiertes Verständnis aller theoretischen und experimentellen metrischen Einheiten zu entwickeln und Definitionen verschiedener Maßeinheiten in jedem wissenschaftlichen oder technologischen Bereich zu erstellen.

Der Messtechnik Software Markt ist nach Endverbraucher-Branche (Automobil, Luft- und Raumfahrt, Elektronikfertigung und weitere Endverbraucher-Branchen) und Geografie (Nordamerika, Europa, asiatisch-pazifischer Raum, Lateinamerika sowie Naher Osten und Afrika) segmentiert. Die Marktgrößen und Prognosen werden in Wertangaben (USD) für alle oben genannten Segmente bereitgestellt.

| Automobil |

| Luft- und Raumfahrt |

| Elektronikfertigung |

| Energie und Strom |

| Medizinprodukte |

| Weitere Endverbraucher-Branchen |

| On-Premise |

| Cloud-basiert |

| Qualitätskontrolle und -prüfung |

| Reverse Engineering |

| Werkzeug- und Formenbau |

| Virtuelle Simulation und digitale Zwillinge |

| Großvolumen-Messtechnik |

| Koordinatenmessmaschinen (KMM) |

| Optische Digitalisierer und Scanner |

| Tragbare Arme |

| Lasertracker |

| Streifenlichtscanner |

| Weitere Messgerättypen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Nach Endverbraucher-Branche | Automobil | ||

| Luft- und Raumfahrt | |||

| Elektronikfertigung | |||

| Energie und Strom | |||

| Medizinprodukte | |||

| Weitere Endverbraucher-Branchen | |||

| Nach Bereitstellungsmodell | On-Premise | ||

| Cloud-basiert | |||

| Nach Anwendung | Qualitätskontrolle und -prüfung | ||

| Reverse Engineering | |||

| Werkzeug- und Formenbau | |||

| Virtuelle Simulation und digitale Zwillinge | |||

| Großvolumen-Messtechnik | |||

| Nach Messgerättyp | Koordinatenmessmaschinen (KMM) | ||

| Optische Digitalisierer und Scanner | |||

| Tragbare Arme | |||

| Lasertracker | |||

| Streifenlichtscanner | |||

| Weitere Messgerättypen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Russland | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Übriges Afrika | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

Im Bericht beantwortete Schlüsselfragen

Was ist der aktuelle Wert des Messtechnik Software Marktes?

Die Messtechnik Software Marktgröße beträgt im Jahr 2026 1,74 Milliarden USD.

Wie schnell wird der Markt in den nächsten fünf Jahren wachsen?

Der Umsatz wird voraussichtlich mit einer CAGR von 10,38 % wachsen und bis 2031 2,86 Milliarden USD erreichen.

Welches Endverbraucher-Segment wächst am schnellsten?

Medizinprodukte wachsen am schnellsten mit einer CAGR von 10,55 % bis 2031 aufgrund strenger FDA-Validierungsanforderungen.

Warum gewinnen Lasertracker an Beliebtheit?

Lasertracker wachsen mit einer CAGR von 10,52 %, da Branchen mit großen Volumina tragbare, hochpräzise Prüfungen benötigen.

Wie profitieren Hersteller von der Cloud-Bereitstellung?

Cloud-Plattformen senken Vorabkosten, zentralisieren Analysen und ermöglichen Erkenntnisse durch maschinelles Lernen ohne umfangreiche lokale Infrastruktur.

Welche Region zeigt die höchste Wachstumsdynamik?

Der asiatisch-pazifische Raum verzeichnet mit einer CAGR von 10,62 % die höchste regionale Wachstumsrate, angetrieben durch Chinas Fertigungs-Upgrades und Indiens Wachstum im Präzisionsfertigungsbereich.

Seite zuletzt aktualisiert am: