Gelakku-Markt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2030 |

|---|---|

| Marktgröße (2025) | 2.61 Milliarden US-Dollar |

| Marktgröße (2030) | 3.52 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 6.19% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Gelakku-Marktanalyse von Mordor Intelligence

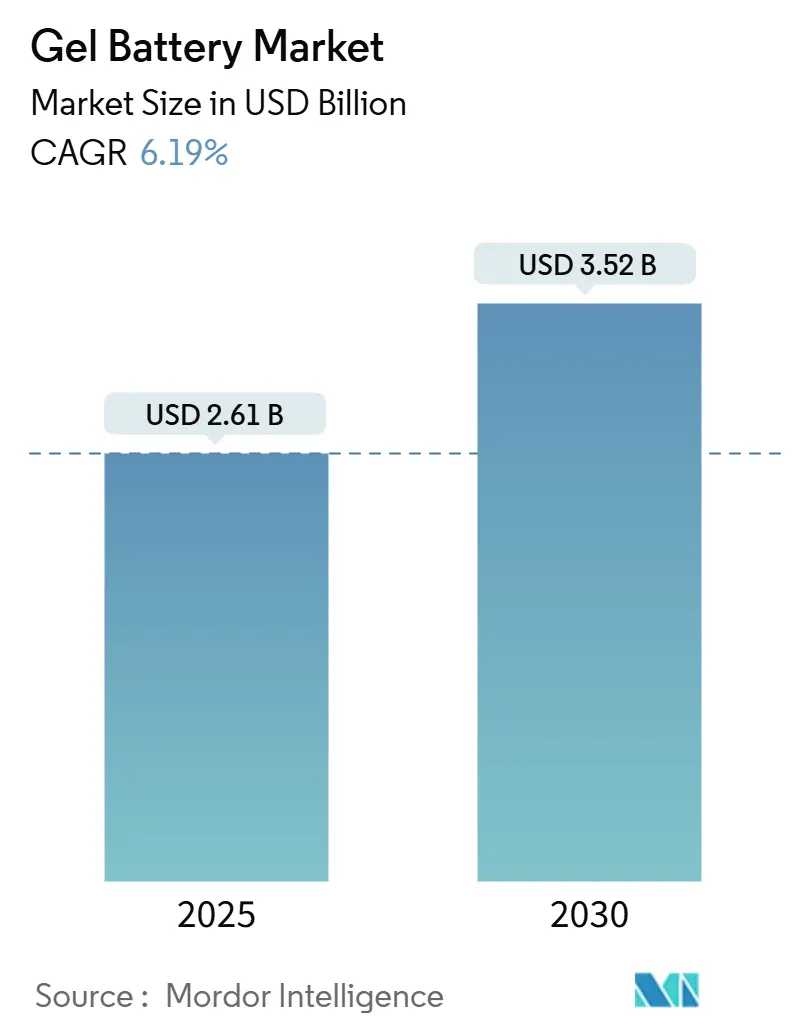

Die Größe des Gelakku-Marktes wird im Jahr 2025 auf 2,61 Milliarden USD geschätzt und soll bis 2030 einen Wert von 3,52 Milliarden USD erreichen, bei einer CAGR von 6,19 % während des Prognosezeitraums (2025–2030).

Das Wachstum spiegelt die strategische Position der Technologie zwischen gefluteten Blei-Säure-Systemen und Lithium-Ionen-Alternativen wider, wobei die versiegelte, wartungsfreie Bauweise Zuverlässigkeit in sicherheitskritischen Umgebungen bietet. Mininetze für erneuerbare Energien, der Ausbau von Telekommunikationstürmen und verschärfte Sicherheitsvorschriften stützen die Nachfrage, auch wenn der Preisdruck durch Lithium-Eisenphosphat zunimmt. Reine Gelformate behalten ihre Kostenführerschaft, während Hybriddesigns Leistungslücken schließen und es Lieferanten ermöglichen, ihr Angebot auf anwendungsspezifische Anforderungen zuzuschneiden. Der regionale Wert verlagert sich in Richtung Asien-Pazifik, wo aggressive Infrastrukturprojekte und lokale Fertigungskapazitäten die Gesamtkosten senken. Nordamerikanische Käufer legen unterdessen zunehmend Wert auf die Resilienz der inländischen Versorgung. Die Wettbewerbsintensität bleibt moderat; führende Anbieter setzen Skaleneffekte, Vertriebstiefe und Anwendungstechnik ein, um ihre Margen zu verteidigen, während das Risiko der Technologiesubstitution steigt.

Wichtigste Erkenntnisse des Berichts

- Nach Typ führten reine Gelsysteme den Gelakku-Markt mit einem Anteil von 63,5 % im Jahr 2024 an; Hybrid-Gelvarianten verzeichneten das schnellste Wachstum mit einer CAGR von 6,9 % von 2024 bis 2030.

- Nach Kapazitätsbereich entfielen auf Einheiten bis zu 100 Ah im Jahr 2024 ein Marktanteil von 40,0 % am Gelakku-Markt, während für das Segment 100–200 Ah eine CAGR von 6,5 % bis 2030 prognostiziert wird.

- Nach Spannung dominierten Produkte mit einer Spannung von bis zu 12 V den Gelakku-Markt mit einem Anteil von 64,8 % im Jahr 2024; Lösungen mit einer Spannung von 12–48 V werden jedoch voraussichtlich mit einer CAGR von 7,1 % bis 2030 wachsen.

- Nach Anwendung entfielen auf die Speicherung erneuerbarer Energie im Jahr 2024 ein Marktanteil von 35,1 % am Gelakku-Markt, mit einer CAGR von 6,8 % bis 2030.

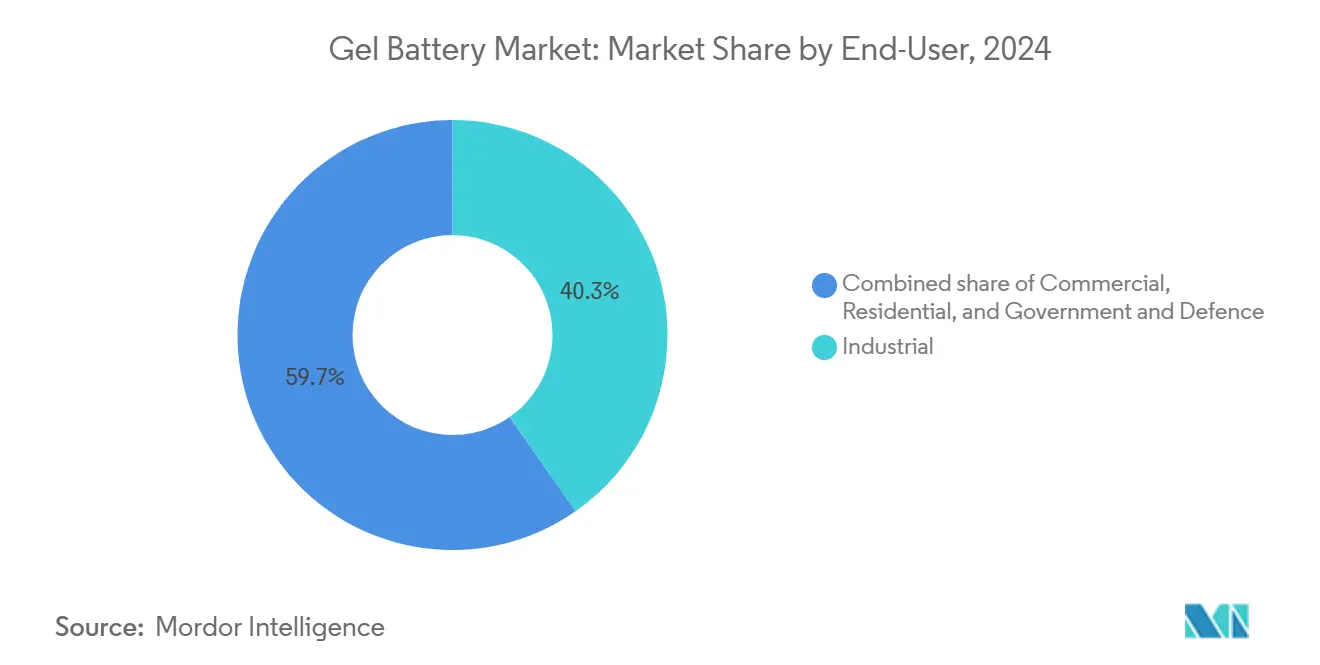

- Nach Endnutzer entfielen auf Industrienutzer im Jahr 2024 ein Anteil von 40,3 % am Gelakku-Marktvolumen, während das gewerbliche Segment bis 2030 die höchste CAGR von 7,0 % aufweisen soll.

- Nach Geografie hielt die Region Asien-Pazifik im Jahr 2024 einen Umsatzanteil von 44,9 % am Gelakku-Markt; bis 2030 wird ein Wachstum mit einer CAGR von 6,5 % prognostiziert.

Globale Gelakku-Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Ausbau von Mininetzen für erneuerbare Energien | +1.20% | Global, Schwerpunkt in Subsahara-Afrika und Südasien | Mittelfristig (2–4 Jahre) |

| Verdichtung von Telekommunikationstürmen in Schwellenmärkten | +1.00% | Kernregion Asien-Pazifik, Ausstrahlungseffekte auf den Nahen Osten und Afrika | Kurzfristig (≤ 2 Jahre) |

| Sicherheits- und Umweltvorschriften zugunsten der VRLA-Technologie | +0.80% | Nordamerika und EU, Ausweitung auf Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Flottenelektrifizierung von Freizeit- und Mikromobilitätsfahrzeugen | +0.60% | Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| WHO-Mandat 2024 zur elektrischen Resilienz medizinischer USV-Anlagen | +0.40% | Globale Gesundheitsinfrastruktur | Kurzfristig (≤ 2 Jahre) |

| Hybrid-Wasserstoff-Elektrolyseur-Pufferpakete | +0.30% | EU und Nordamerika als Pilotmärkte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Ausbau von Mininetzen für erneuerbare Energien

Minigrid-Projekte in Entwicklungsländern schreiben zunehmend Gelakkus für ihre Tiefzyklus-Beständigkeit vor, insbesondere dort, wo der Zugang für Techniker eingeschränkt ist. Die versiegelte Bauweise entfällt die Notwendigkeit einer regelmäßigen Wassernachfüllung, und eine breite Betriebstemperaturtoleranz schützt die Leistung in tropischen Klimazonen. Fallstudien in Malawi zeigen, dass Mininetze mit einer Gesamtleistung von 26 MW in erster Linie auf finanzielle und nicht auf technische Hürden stoßen, was das Argument für Systemzuverlässigkeit untermauert. Händler mit etablierten Servicenetzwerken auf der letzten Meile sichern sich Folgeaufträge, da Regierungen 87 % ihrer Investitionsausgaben für Strom im Jahr 2024 in saubere Energieplattformen lenken.(1)Michael Toman, „Tracking Decarbonization Investing in the Global South”, rmi.org Erwartete CO₂-neutrale Finanzierungsströme stützen den Gelakku-Markt, auch wenn Lithiumeinheiten die Kostenparität anstreben.

Verdichtung von Telekommunikationstürmen in Schwellenmärkten

Mobilfunkbetreiber im Asien-Pazifik-Raum beschleunigen den Ausbau von Türmen, die eine kompakte, vibrationsbeständige Notstromversorgung erfordern. Das wartungsfreie Profil und die geringe Gasemission von Gelakkus entsprechen den Belüftungsgrenzen von Schutzgehäusen und senken die Betriebskosten trotz höherer Anschaffungskosten.(2)T. Nguyen, „Thermal Behavior of VRLA Batteries in Telecom Shelters”, SpringerLink, springer.com Netzbetreiber setzen Algorithmen zur vorausschauenden Wartung ein, um die Austauschzyklen zu verlängern und den gesamten Lebenszeitwert jedes Strangs zu maximieren.(3)A. Sharma, „Fuzzy Logic-Based VRLA Battery Prognostics”, IOP Conference Series, iopscience.iop.org Mit dem Höhepunkt der 5G-Verdichtung werden Folgewellen in den Märkten des Nahen Ostens und Afrikas das Beschaffungsmodell replizieren und den regionalen Verbrauch von Gelakku-Produkten steigern.

Sicherheits- und Umweltvorschriften zugunsten der VRLA-Technologie

Die EU-Batterieverordnung (EU) 2023/1542 schreibt CO₂-Fußabdruckkennzeichnungen und Schwellenwerte für recycelte Inhalte für alle tragbaren und industriellen Batterien vor. Gelformate erfüllen bereits die Gasemissionsgrenzwerte, senken die HLK-Kosten in geschlossenen Anlagen und erleichtern Genehmigungsverfahren. Überarbeitungen der nordamerikanischen OSHA- und NFPA-Vorschriften spiegeln ähnliche Prioritäten wider und veranlassen Facility Manager, geflutete Systeme durch versiegelte VRLA-Modelle zu ersetzen. Lieferanten mit ISO-14001- und IEC-62902-Zertifizierungen nutzen ihre Compliance-Nachweise, um öffentliche Ausschreibungen zu gewinnen, und stärken so den Gelakku-Markt gegenüber Billigkonkurrenten.

Flottenelektrifizierung von Freizeit- und Mikromobilitätsfahrzeugen

Golfwagen, Wasserfahrzeuge und Roller für die letzte Meile setzen zunehmend auf wartungsfreie Akkupacks, um Serviceausfallzeiten zu reduzieren. Geleinheiten tolerieren die für saisonale Flotten typischen Tiefentladungen und Teilladungszyklen. Das auslaufsichere Design gewinnt bei Marinas und Wohnmobilparks an Beliebtheit, wo häufige Lageänderungen auftreten. Anbieter von Ladestationen bevorzugen Chemien mit inhärenten Flammensperren aus Sicherheitsgründen, was die inkrementelle Nachfrage stärkt, auch wenn gewichtssensible Plattformen auf Lithium umsteigen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Preisverfall bei LFP-Packs | -1.80% | Global, am ausgeprägtesten in China | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Hochstrom-Entladefähigkeit | -0.90% | Anwendungen mit schnellem Leistungsbedarf | Mittelfristig (2–4 Jahre) |

| EU-REACH-Konformitätskosten für pyrogene Kieselsäure | -0.60% | EU-Fertigung, globale Lieferkettenauswirkungen | Mittelfristig (2–4 Jahre) |

| Engpässe bei Schwefelsäure als Rohstoff | -0.40% | Globale Fertigung, regionale Unterschiede | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Preisverfall bei LFP-Packs

Daten der Internationalen Energieagentur zeigen, dass die Preise für Lithium-Eisenphosphat-Packs im Jahr 2024 voraussichtlich um 20 % sinken werden, was die Kostenlücke zu ventilgeregelten Blei-Säure-Optionen vergrößert. Chinesische Produktionssteigerungen verstärken die globale Preisübertragung und verleiten preissensible Käufer zum Plattformwechsel. Während Gelakkus in Extremtemperatur- oder wartungsarmen Umgebungen weiterhin dominieren, verringert jede Preissenkung das adressierbare Volumen und setzt Premium-Segmente unter Druck, profitabel zu bleiben.

Engpässe bei Schwefelsäure als Rohstoff

Prognostizierte Schwefeldefizite von bis zu 320 Millionen Tonnen bis 2040 riskieren einen Anstieg der Elektrolytkosten. Blei-Säure-Hersteller berichten von einer Versorgungsunterbrechungsrate von 37 % im Jahr 2024, was zu Spotmarktvolatilität führt. Gelakku-Anbieter begegnen dem mit Recyclinginitiativen und Mehrquellen-Verträgen, müssen jedoch entweder kurzfristige Margeneinbußen hinnehmen oder die Kosten an die Kunden weitergeben, was Beschaffungszyklen potenziell verzögert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Markt balanciert Kosten und Innovation

Reine Gelformate hielten im Jahr 2024 einen Anteil von 63,5 % am Gelakku-Markt, da ausgereifte Produktlinien Skaleneffekte und eine vorhersehbare Feldbetriebsdauer bieten. Hybrid-Gele werden bis 2030 voraussichtlich eine CAGR von 6,9 % erzielen, da OEMs Kieselsäurezusätze und fortschrittliche Separatoren kombinieren, um die Ladeaufnahme zu verbessern. Die Preis-Leistungs-Segmentierung leitet nun die Kaufentscheidungen: Versorgungsunternehmen bevorzugen günstigere reine Gele für Großausrollungen, während Rechenzentrumsbetreiber Aufpreise für die schnellere Wiederaufladung und längere Pufferlebensdauer von Hybriden zahlen. Lieferanten mit Doppellinienproduktion hedgen Risiken, da die Spezifikationsvielfalt zunimmt.

Hybridfortschritte verringern Leistungslücken gegenüber Lithium und bewahren gleichzeitig die Sicherheitsmerkmale von VRLA, was die Relevanz des Gelakku-Marktes in netznahen Nischen stützt. Dennoch erhöht eine stärkere Prozesskontrolle die Investitionsausgaben und verschiebt die Verhandlungsmacht zugunsten etablierter Marktführer, die Investitionen über ihre globalen Präsenzen amortisieren können.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Kapazitätsbereich: Mittlere Blöcke gewinnen an Bedeutung

Einheiten mit einer Kapazität von bis zu 100 Ah entfielen im Jahr 2024 auf einen Anteil von 40,0 % am Gelakku-Marktvolumen, hauptsächlich in USV-Racks und BTS-Schränken eingesetzt. Das Wachstumsmomentum verlagert sich auf 100–200-Ah-Blöcke mit einer CAGR von 6,5 % bis 2030, da modulare Energiesysteme das Stapeln mittelgroßer Packs für flexible Laufzeiten bevorzugen. Integratoren schätzen standardisierte Sammelschienensätze und Plug-and-Play-Überwachungszubehör, das mit diesen Formaten gebündelt wird. Das Segment über 200 Ah bleibt ein Spezialbereich für abgelegene Mininetze, wo Logistikkosten überdimensionierte Stränge begünstigen.

Die abgestufte Nachfrage zwingt Hersteller, die Werkzeuge für mittelgroße Gehäuse zu optimieren und gleichzeitig die Flexibilität für Kleinmengen-Hochkapazitätsaufträge zu erhalten. Unternehmen, die austauschbare Behälterdesigns und gemeinsame Entlüftungsbaugruppen anbieten, erzielen Lagereffizienzen, die Margen trotz steigender Rohstoffkosten schützen.

Nach Spannung: Effizienz treibt die Akzeptanz mittlerer Spannungsbereiche

Stränge bis zu 12 V dominierten weiterhin mit einem Anteil von 64,8 % am Gelakku-Markt im Jahr 2024, dank ihrer Legacy-Kompatibilität in Marine-, Automobil- und kleinen Wechselrichteranwendungen. Systeme mit 12–48 V übertreffen den Markt jedoch mit einer CAGR von 7,1 %, da gewerbliche Standorte höhere Gleichspannungsbusse einsetzen, um Kupferverluste und Platzbedarf zu reduzieren. Regulatorische Änderungen wie IEC 62934 zu LVDC-Sicherheitsrahmen normalisieren mittlere Spannungen weiter und stimulieren die OEM-Katalogerweiterung. 48-V-Baugruppen bedienen Versorgungsnischen wie Schaltanlagen in Umspannwerken, sehen sich jedoch strengen Berührsicherheits- und Lichtbogenblitz-Konformitätshürden gegenüber.

Anbieter, die in 24-V- und 36-V-Modullinien investieren, erschließen Übergangsbedarfe aus Telekommunikation und leichten Elektrofahrzeugen und festigen ihre Position als ganzheitliche Partner statt als Rohzelllieferanten im Gelakku-Markt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Speicherung erneuerbarer Energie gibt das Tempo vor

Erneuerbare-Energie-Installationen entfielen im Jahr 2024 auf 35,1 % des Umsatzes und werden voraussichtlich mit der schnellsten Rate von 6,8 % CAGR wachsen, angetrieben durch staatliche Minigrid-Subventionen und unternehmerische Dekarbonisierungsverpflichtungen. Telekommunikation rangiert an zweiter Stelle, da die Turmanzahl steigt, jedoch erhöhen C-Band-Basisstationen die Laufzeitschwellen. Die USV-Nachfrage profitiert von der Expansion hyperscaliger Rechenzentren, aber der Wert pro MWh liegt hinter dem von Energiespeichergehäusen. Mobilitäts- und Medizingeräte erfordern spezialisierte Volumina, bei denen Compliance- und Sicherheitsstandards Vorrang vor USD/kWh-Kennzahlen haben.

Die Portfolioresilienz ergibt sich aus diversifizierter Exposition; selbst wenn netzmaßstäbliches Lithium mit erneuerbaren Energien konkurriert, werden Telekommunikations- und Medizinmandate die Basisnachfrage nach Gelakku-Produkten aufrechterhalten.

Nach Endnutzer: Gewerbliche Standorte beschleunigen die Akzeptanz

Industrieanlagen verbrauchten im Jahr 2024 40,3 % der Produktion aufgrund strenger Betriebszeitanforderungen in Bergbau- und Prozessindustrien. Gewerbliche Liegenschaften, einschließlich Einzelhandel, Gastgewerbe und Colocation-Einrichtungen, zeigen eine CAGR von 7,0 %, angetrieben durch dezentrale Stromerzeugung und strengere Bauvorschriften. Die Akzeptanz im Wohnbereich hinkt hinterher, begrenzt durch die sich entwickelnde Präferenz der Hausbesitzer für die Kompaktheit von Lithium trotz höherer Verwaltungskomplexität. Verteidigungsbehörden und Regierungsflotten liefern stetige, spezifikationsgetriebene Aufträge, die langfristige Lieferverträge begünstigen.

Lieferanten, die Finanzierungspakete und Fernüberwachung auf gewerbliche Vermieter zuschneiden, sichern sich mehrjährige Umsätze und verbreitern den Wettbewerbsgraben gegenüber Neueinsteigern, die reine Hardwareverkäufe anstreben.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Asien-Pazifik führte mit 44,9 % des Umsatzes im Jahr 2024 und wird bis 2030 mit einer CAGR von 6,5 % wachsen. Chinas integrierte Lieferkette senkt die Stücklistenkosten, während Indiens Solar-plus-Speicher-Ausschreibungen Batteriegarantien vorschreiben, die die Geltechnologie erfüllt. Elektrifizierungszuschüsse in Südostasien und Turmverträge in Afrika festigen die Exportströme regionaler OEMs.

Europas reifer, aber regulierungsgetriebener Markt schätzt emissionsarme und recycelbare Produkte und stützt Aufpreise für die inländische VRLA-Produktion, auch wenn REACH-Kieselsäurevorschriften die Compliance-Ausgaben erhöhen. Nordamerika verzeichnet moderates Wachstum, da die Härtung kritischer Infrastrukturen und das Bekenntnis zu inländischer Beschaffung das Onshoring fördern. Die Steuergutschriften für Speicher im Rahmen des Inflation Reduction Act verlängern auch die Laufbahn für den Einsatz von Gel in kommunalen und ländlichen Genossenschaften, die neueren Chemien misstrauen.

Südamerika sowie der Nahe Osten und Afrika tragen aufkommende Volumina bei. Die ländliche Elektrifizierung in Brasilien bevorzugt versiegelte Bleioptionen für abgelegene Agrarverarbeitungszentren, während Golfstaaten hybride Solarfarmen mit VRLA-Puffersträngen einsetzen, um Wüstenhitzestress zu mildern. Währungsvolatilität und Subventionslücken halten den Anteil dieser Regionen jedoch bescheiden.

Wettbewerbslandschaft

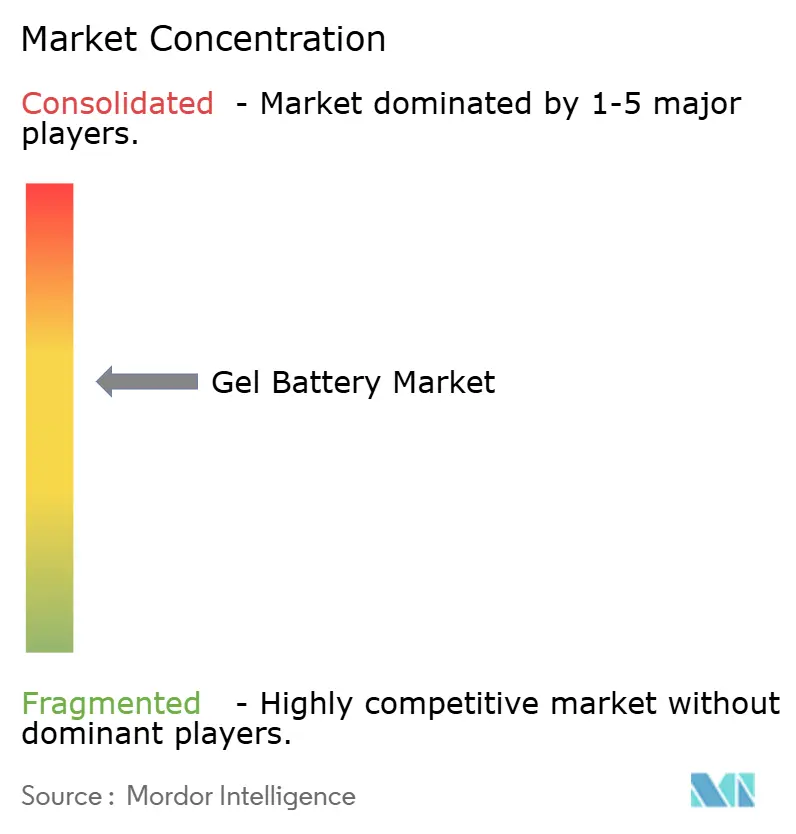

Der Gelakku-Markt bleibt mäßig fragmentiert, wobei die fünf führenden Marken zusammen einen Anteil von rund 45 % halten, was Käufern Optionen erhält und gleichzeitig Preisdisziplin ermöglicht. EnerSys leitet Fördermittel des US-amerikanischen Energieministeriums in die Lithium-Diversifizierung, bekräftigt jedoch sein Engagement für VRLA-Forschung und -Entwicklung für Telekommunikations- und Verteidigungsanwendungen. Exide Technologies nutzt DNV-Zertifizierungen für den Marinebereich, um Nischensegmente zu verteidigen, in denen Sicherheitsklassifizierungen Lieferanten in die engere Wahl nehmen. Clarios skaliert die AGM-Kapazität in vier EU-Werken und nutzt Synergien mit Automobilnetzwerken für den Querverkauf von Gel-SKUs. Trojan Battery erweitert den Vertrieb über Continental Battery Systems, um die Auftragsabwicklung in den westlichen US-Bundesstaaten zu beschleunigen. Regionale Spezialisten in Korea und der Türkei wachsen durch ODM-Verträge, sehen sich jedoch beim Eintritt in regulierte EU- und US-Kanäle mit Hürden beim geistigen Eigentum konfrontiert.

Technologie-Roadmaps priorisieren verbessertes Ventildesign, adaptive Ladealgorithmen und optimierten Recyclinganteil gegenüber disruptiven Chemien, was die Kundenpräferenz für inkrementelle Innovation auf Basis bewährter Zuverlässigkeit widerspiegelt.

Führende Unternehmen der Gelakku-Branche

Exide Technologies

EnerSys

Trojan Battery Company

FIAMM Energy Technology

Sacred Sun Power (Shoto)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Exide Technologies präsentierte auf der ees Europe 2025 ein umfassendes Portfolio an Energiespeicherlösungen, darunter die Solition-Mega-Serie mit modularen Designs von 552 kWh bis 3.440 kWh Kapazität, und erhielt die Erneuerung der DNV-Typgenehmigung für Gel- und AGM-Batterien für Marineanwendungen.

- April 2025: EnerSys kündigte eine strategische Fertigungsumstrukturierung an, die die Schließung seines Werks in Monterrey, Mexiko, und die Erweiterung der US-Produktionskapazität für geflutete Blei-Säure-Batterien umfasst, mit erheblichen jährlichen Vorteilen, die ab dem Geschäftsjahr 2027 erwartet werden.

- November 2024: Continental Battery Systems erweiterte seine Haupthändlervereinbarung mit Trojan Battery Company und wurde zum exklusiven Händler für die westliche US-Region, um Kundenservice und Vertriebskapazitäten zu verbessern.

- August 2024: Clarios investierte rund 200 Millionen EUR in europäische Werke, um die AGM-Batterieproduktionskapazität bis 2026 um 50 % zu erweitern und dabei 150 Arbeitsplätze in Deutschland, Spanien, der Tschechischen Republik und Frankreich zu schaffen.

Berichtsumfang des globalen Gelakku-Marktes

| Reine Gelakkus |

| Hybrid-Gelakkus |

| Bis zu 100 Ah |

| 100 bis 200 Ah |

| Über 200 Ah |

| Bis zu 12 V |

| 12 bis 48 V |

| Über 48 V |

| Speicherung erneuerbarer Energie |

| Telekommunikation |

| Unterbrechungsfreie Stromversorgung (USV) |

| Elektrofahrzeuge/Mobilität |

| Medizinische Geräte |

| Marine und Freizeit |

| Sonstige |

| Industrie |

| Gewerbe |

| Wohnbereich |

| Behörden und Verteidigung |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Nordische Länder | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN-Länder | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Südafrika | |

| Ägypten | |

| Übriger Naher Osten und Afrika |

| Nach Typ | Reine Gelakkus | |

| Hybrid-Gelakkus | ||

| Nach Kapazitätsbereich | Bis zu 100 Ah | |

| 100 bis 200 Ah | ||

| Über 200 Ah | ||

| Nach Spannung | Bis zu 12 V | |

| 12 bis 48 V | ||

| Über 48 V | ||

| Nach Anwendung | Speicherung erneuerbarer Energie | |

| Telekommunikation | ||

| Unterbrechungsfreie Stromversorgung (USV) | ||

| Elektrofahrzeuge/Mobilität | ||

| Medizinische Geräte | ||

| Marine und Freizeit | ||

| Sonstige | ||

| Nach Endnutzer | Industrie | |

| Gewerbe | ||

| Wohnbereich | ||

| Behörden und Verteidigung | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Nordische Länder | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Südafrika | ||

| Ägypten | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Gelakku-Marktes?

Die Größe des Gelakku-Marktes erreichte im Jahr 2025 einen Wert von 2,61 Milliarden USD.

Wie schnell wird die Nachfrage nach Gelakkus bis 2030 wachsen?

Die Gesamtnachfrage wird voraussichtlich mit einer CAGR von 6,19 % steigen und den Umsatz bis 2030 auf 3,52 Milliarden USD heben.

Welche Anwendung generiert den höchsten Umsatz?

Die Speicherung erneuerbarer Energie führt mit einem Anteil von 35,1 % und bleibt der am schnellsten wachsende Anwendungsfall.

Warum kaufen Telekommunikationsbetreiber weiterhin Gelakkus?

Versiegelte Bauweise, geringer Belüftungsbedarf und Vibrationsbeständigkeit machen Gelakkus ideal für dicht gepackte Basisstationsgehäuse.

Welche Region bietet das stärkste Expansionspotenzial?

Asien-Pazifik kombiniert einen Anteil von 44,9 % mit einer CAGR von 6,5 % aufgrund von Solar-Ausrollungen und Turmverdichtungsprojekten.

Sind reine oder Hybrid-

Reine Geleinheiten halten heute die Mehrheit, aber Hybridversionen verzeichnen das höchste Wachstum, da Nutzer eine bessere Ladeaufnahme und Zyklenlebensdauer anstreben.

Seite zuletzt aktualisiert am: