Batteriezellen-Marktgröße und -Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

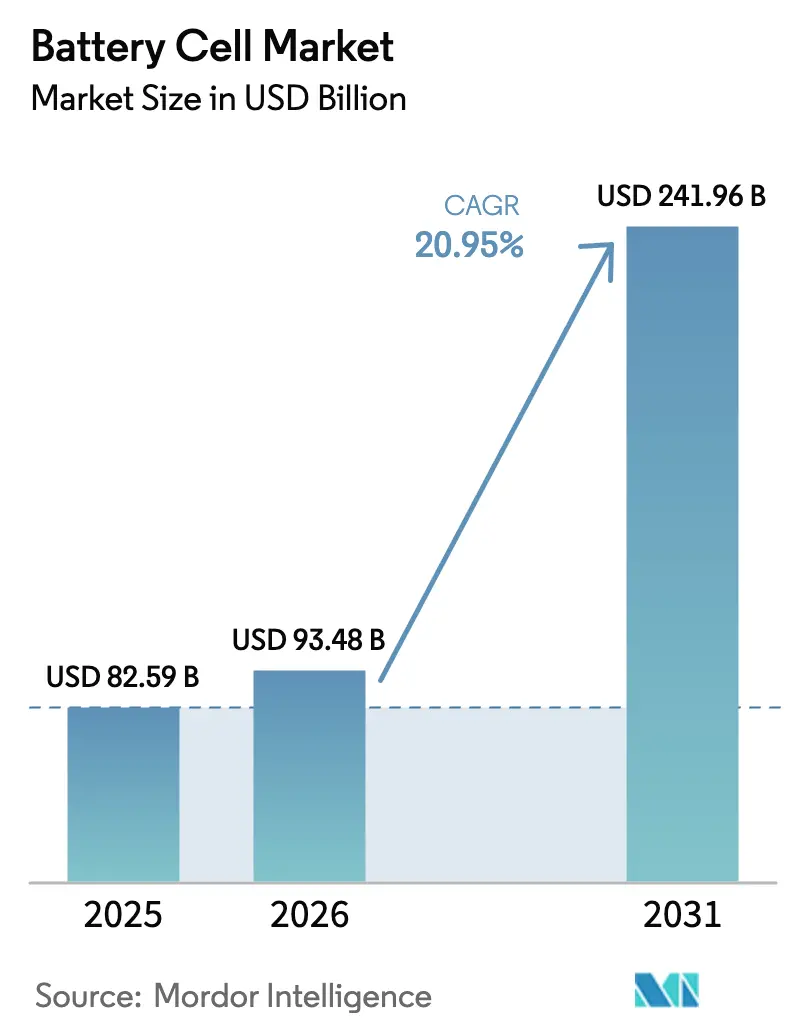

| Marktgröße (2026) | 93.48 Milliarden US-Dollar |

| Marktgröße (2031) | 241.96 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 20.95% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

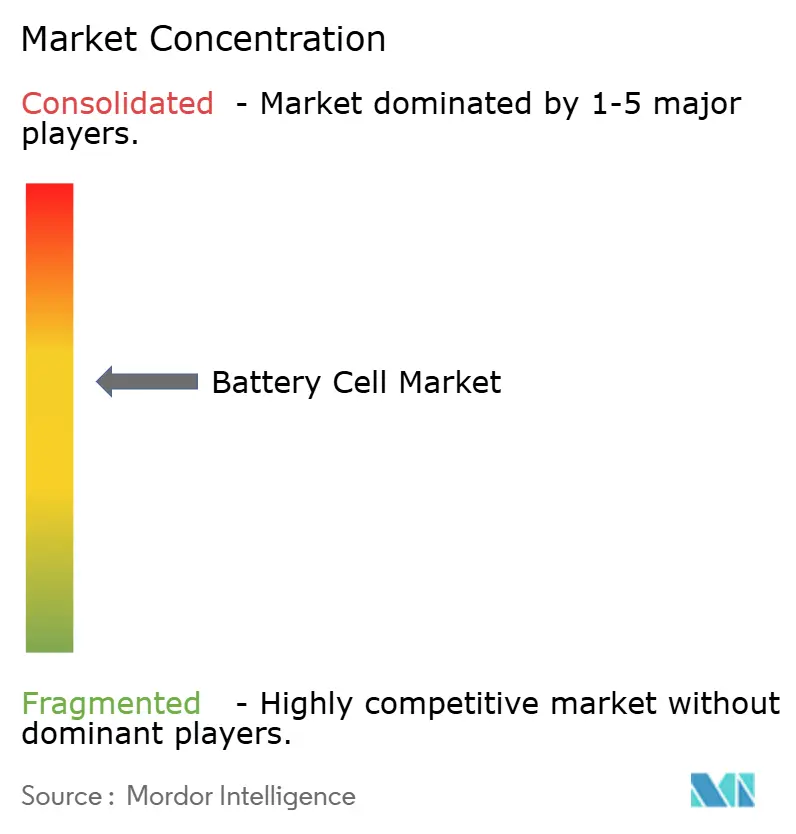

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Batteriezellen-Marktanalyse von Mordor Intelligence

Die Größe des Batteriezellen-Marktes soll von 82,59 Milliarden USD im Jahr 2025 und 93,48 Milliarden USD im Jahr 2026 auf 241,96 Milliarden USD bis 2031 anwachsen, was einer CAGR von 20,95 % zwischen 2026 und 2031 entspricht.

Verschärfte Fahrzeugemissionsvorschriften, ein starker Ausbau netzgekoppelter Großspeicher und rasch sinkende Kosten durch Lernkurveneffekte steigern die Nachfrage in allen wichtigen Endanwendungsbereichen. Automobilhersteller standardisieren zylindrische Formate der 4680-Klasse für Strukturbatterien, während Versorgungsunternehmen Lithium-Eisenphosphat-Systeme bevorzugen, die eine lange Zyklenlebensdauer bei niedrigen Kosten bieten. Regionale Gigafabrik-Programme in China, den Vereinigten Staaten und der Europäischen Union beschleunigen die Kapazitätserweiterung, auch wenn Überkapazitäten den Preisdruck erhöhen und Dual-Sourcing-Strategien zur Absicherung von Politik- und Rohstoffrisiken fördern. Die Entkopplung westlicher und chinesischer Lieferketten lenkt zudem Kapital in Festkörper- und Natrium-Ionen-Technologien, die überlegene Sicherheitsprofile und lokalisierte Mineralressourcen versprechen.

Wichtigste Erkenntnisse des Berichts

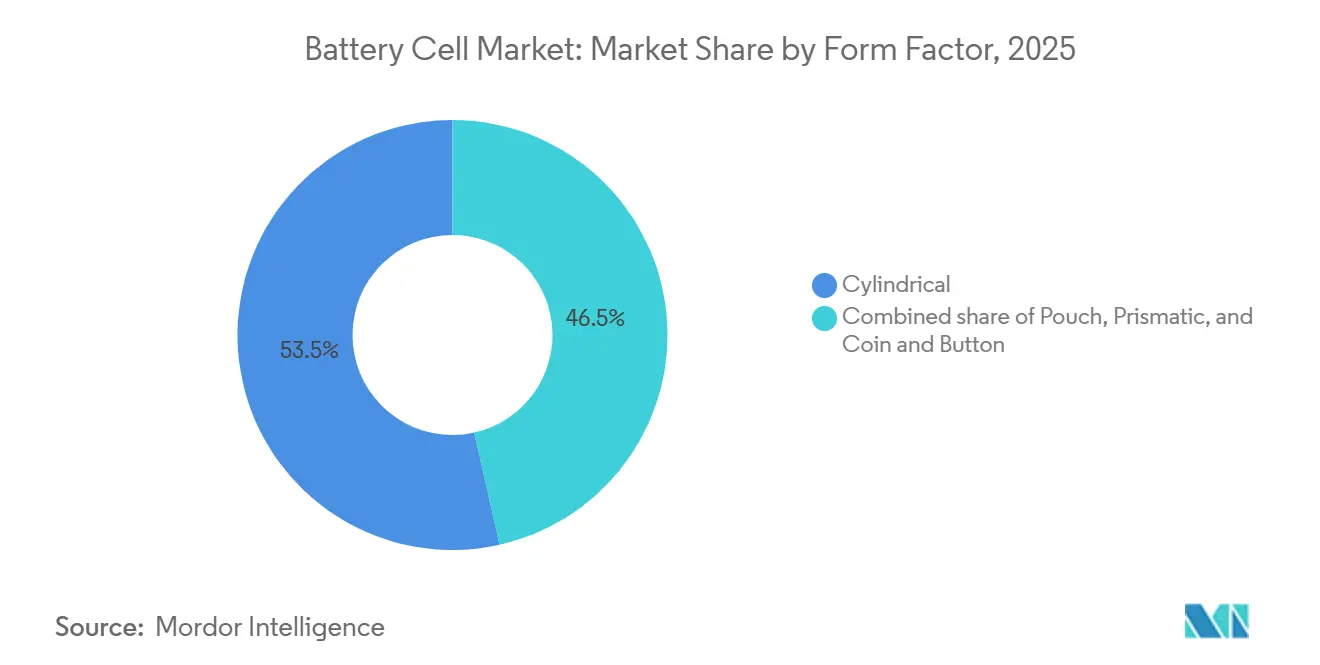

- Nach Formfaktor führten zylindrische Zellen mit einem Marktanteil von 53,5 % im Jahr 2025; Pouch-Zellen werden bis 2031 voraussichtlich mit einer CAGR von 25,8 % wachsen.

- Nach Chemie entfiel auf Nickel-Mangan-Kobalt im Jahr 2025 ein Marktanteil von 44,9 %; Festkörpervarianten sollen von 2026 bis 2031 eine CAGR von 40,5 % erzielen.

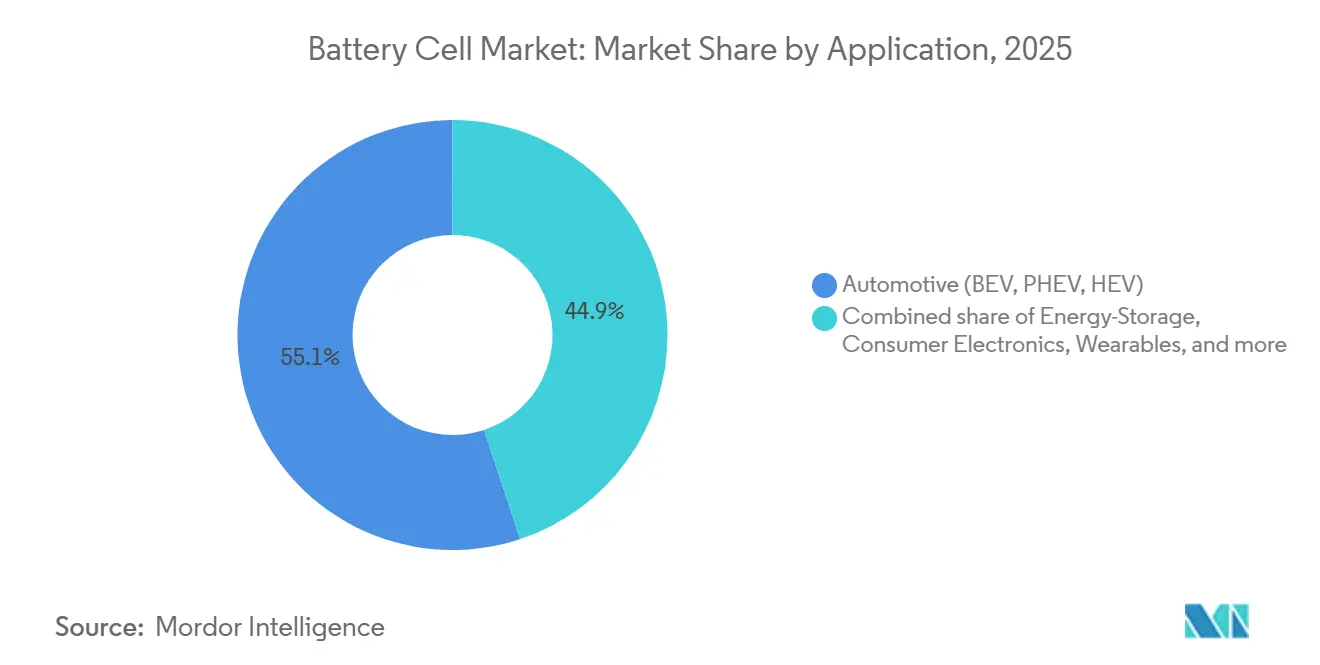

- Nach Anwendung hielt der Automobilbereich im Jahr 2025 einen Anteil von 55,1 % am Batteriezellen-Markt, während Energiespeichersysteme bis 2031 mit einer CAGR von 29,4 % wachsen.

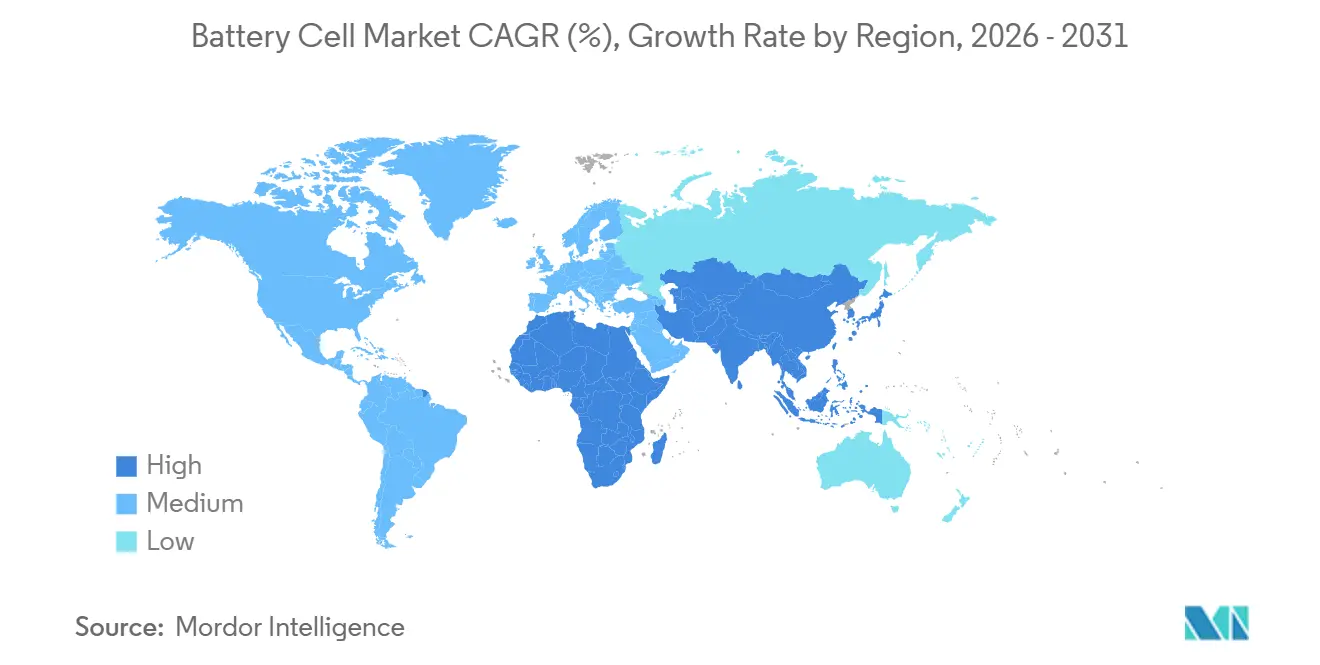

- Nach Geografie sicherte sich der Asien-Pazifik-Raum im Jahr 2025 einen Anteil von 52,8 % und soll bis 2031 mit einer CAGR von 25,2 % wachsen.

- CATL hielt 2024 einen globalen Anteil von 37 % und unterstrich damit seine Marktführerschaft trotz Margendruck durch Lithiumpreisschwankungen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Batteriezellen-Markt

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Elektrofahrzeugproduktion und staatliche Elektrifizierungsmandate | 5.2% | Global, mit stärkster Auswirkung in China, Europa und Nordamerika; wachsender Einfluss in Indien und ASEAN | Mittelfristig (2–4 Jahre) |

| Wachstum der Nachfrage nach netzgekoppelten Großspeichern | 4.8% | Global, mit Nordamerika und China als führenden Märkten; Europa beschleunigt sich unter erneuerbaren Energiemandaten; frühe Einführung in Australien | Mittelfristig (2–4 Jahre) |

| Sinkende Kosten in USD/kWh durch Lernkurven der Gigafabrik-Produktion | 3.5% | Global, mit China als Markt mit den niedrigsten Kosten; Nordamerika und Europa profitieren von IRA- und BRIS-Anreizen | Langfristig (≥ 4 Jahre) |

| Einführung zylindrischer Zellen der 4680-Klasse und großformatiger prismatischer Zellen | 2.9% | Nordamerika (Tesla-geführt), China (CATL, BYD prismatische Dominanz), Europa (Northvolt, ACC-Einführung) | Mittelfristig (2–4 Jahre) |

| Durch IRA und EU-Batterievorschriften beschleunigter Gigafabrik-Ausbau | 4.1% | Nordamerika und Europa als Hauptmärkte; Ausstrahlungseffekte auf ASEAN (Thailand, Indonesien, Vietnam) und Indien im Rahmen des PLI-Programms | Kurzfristig (≤ 2 Jahre) |

| Kommerzialisierung von Natrium-Ionen-Zellen für kostengünstige Mobilität und Energiespeichersysteme | 2.3% | China-geführt (CATL, BYD); Ausweitung auf Indien, ASEAN und kostensensible Segmente in Afrika und Lateinamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Elektrofahrzeugproduktion und staatliche Elektrifizierungsmandate

Die globale Produktion von Elektrofahrzeugen überschritt 2024 die Marke von 14 Millionen Einheiten, und Vorschriften in Kalifornien, der EU und China verkürzen die Ausstiegszeiträume für Verbrennungsmotoren auf 2035 oder früher. Der U.S. Inflation Reduction Act knüpft eine Verbrauchergutschrift von 7.500 USD an die Beschaffung von Batteriekomponenten aus Ländern mit Handelsabkommen und lenkt die Zellbeschaffung zu inländischen oder verbündeten Lieferanten.[1]Finanzministerium, "Leitlinien des Inflation Reduction Act zu sauberen Fahrzeugen," home.treasury.gov Die EU-Flottenemissionsgrenze von 93,6 g/km CO₂ für 2025 zwingt etablierte Marken zur Beschleunigung ihrer batterieelektrischen Markteinführungen, auch nachdem der Rückzug der deutschen Subventionen Anfang 2024 zu einem Rückgang der Plug-in-Zulassungen um 27 % geführt hat. China verlängerte seine Kaufsteuerbefreiung für Fahrzeuge mit neuer Energie bis 2027 und stützt damit etwa die Hälfte der globalen Elektrofahrzeugnachfrage. Unterschiedliche Anreize spalten die Chemien: Westliche Erstausrüster bevorzugen hochnickelhaltige Zellen für Langstreckenmodelle, während Chinas Städte der zweiten Reihe Lithium-Eisenphosphat-Pakete zu Preisen unter 80 USD/kWh einsetzen.

Wachstum der Nachfrage nach netzgekoppelten Großspeichern

Die netzgekoppelte Batteriekapazität überstieg 2024 kumulativ 50 GWh, da Mandate zur Durchdringung erneuerbarer Energien und Erlöse aus Systemdienstleistungen die Projektökonomie verbesserten. Der Standort Moss Landing in Kalifornien wurde nach einem thermischen Ereignis im Januar 2024 auf 3 GWh erweitert, was das Vertrauen der Betreiber in verbesserte Sicherheitsprotokolle signalisiert. Der Long Duration Energy Storage Council prognostiziert bis 2040 eine installierte Kapazität von 1,5 TWh, ein 30-facher Anstieg, der das Chemiedesign auf eine Zyklenbeständigkeit von 10.000 Zyklen ausrichtet.[2]Long Duration Energy Storage Council, "Fahrplan zur Netto-Null," ldesc.org ERCOT fügte 2024 4 GW hinzu und monetarisierte Preisspitzen in Spitzenstunden von über 5.000 USD/MWh, wodurch finanzierbare Cashflows ohne Subventionen entstanden. Australiens Großbatterieflotte integriert erneuerbare Energien bei Durchdringungsraten von über 60 % und bestätigt die Dominanz von Lithium-Eisenphosphat in stationären Anwendungen.

Sinkende Kosten in USD/kWh durch Lernkurven der Gigafabrik-Produktion

Die Batteriepackpreise fielen 2024 für Lithium-Eisenphosphat-Systeme unter 100 USD/kWh, wodurch nicht subventionierte Elektrofahrzeuge auf Basis der Gesamtbetriebskosten wettbewerbsfähig wurden.[3]Akshat Rathi, "Warum Batteriepreise unter 100 USD/kWh fielen," Bloomberg, bloomberg.com CATLs Werk in Fuding erreichte Zellkosten von 50 USD/kWh durch vertikale Kathodenintegration und Hochgeschwindigkeitsbeschichtungslinien. Panasonics Werk in Kansas reduzierte den Wattstunden-pro-Dollar-Wert gegenüber dem älteren 2170-Format um 15 %, nachdem die 4680-Produktion hochgefahren wurde. Samsung SDI und GM streben bis 2026 eine Reduzierung des Arbeitskostenanteils pro kWh um 40 % in ihrem Joint Venture in Indiana an. Gleichzeitig sanken die Spotpreise für Lithiumcarbonat Ende 2024 auf 10.000 USD/Tonne, was die Rohstoffinflation beseitigte und den Spielraum für Kostensenkungen der Erstausrüster vergrößerte.

Einführung zylindrischer Zellen der 4680-Klasse und großformatiger prismatischer Zellen

Teslas Giga Texas erreichte 2024 eine jährliche 4680-Produktion von 4 GWh mit dem Ziel von 100 GWh bis 2026 für Strukturbatterien des Cybertruck und Semi. Die 46×80-mm-Zelle speichert fünfmal so viel Energie wie eine 2170-Einheit und halbiert die Schweißnahtanzahl, was die Montagekosten um rund 30 % senkt. LG Energy Solutions Linie in Arizona und BYDs Blade-Batterie veranschaulichen parallele Großformatstrategien, die Modulgehäuse reduzieren und die volumetrische Ausnutzung um bis zu 50 % steigern. Die entstehende Standardisierung senkt das Werkzeugrisiko für Erstausrüster außerhalb von Tesla, fördert die Mehrquellenbeschaffung und beschleunigt die Amortisationszeiten der Fabriken.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatilität der Versorgung mit kritischen Mineralien und Preissprünge | -2.8% | Global, mit akutem Druck in lithiumabhängigen Regionen; China kontrolliert über 60 % der Raffination; Versorgungsengpässe betreffen Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Brandsicherheitsvorfälle, die strengere Vorschriften auslösen | -1.9% | Global, mit strengen Reaktionen in Südkorea, den Vereinigten Staaten und Europa; China implementiert GB-Standards; Australien und Japan überarbeiten Energiespeichercodes | Mittelfristig (2–4 Jahre) |

| Globale Überkapazität treibt starken Preiswettbewerb | -3.2% | China-zentriert (über 70 % der globalen Kapazität); Preisdruck strahlt auf Europa und Nordamerika aus; Auslastungsraten unter 50 % für Tier-2-Anbieter | Kurzfristig (≤ 2 Jahre) |

| Auslaufen von Elektrofahrzeugsubventionen und politische Unsicherheit dämpfen die Nachfrage | -2.4% | Europa (Deutschland, Frankreich mit Subventionskürzungen), China (Auslaufen der NEV-Subventionen 2022 abgeschlossen, verlängerte Kaufsteuerbefreiung), Vereinigte Staaten (Komplexität der IRA-Gutschriften) | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatilität der Versorgung mit kritischen Mineralien und Preissprünge

Die Lithiumcarbonatpreise brachen zwischen Ende 2022 und Ende 2024 um 87 % ein, was Grenzminen in den Bankrott trieb und 300.000 Tonnen geplanter Kapazität verzögerte. Kobalt fiel 2024 um 40 %, doch seine 70-prozentige Versorgungskonzentration in der Demokratischen Republik Kongo hält das geopolitische Risiko aufrecht. Klasse-1-Nickelaufschläge verengten sich, da indonesische Laterit-Expansionen minderwertiges Metall hinzufügten, das für Batteriekathoden ungeeignet ist. Fords 2024 geschlossener Vertrag zur Lizenzierung von CATLs Lithium-Eisenphosphat-Zellen für in Michigan gebaute Pickups verdeutlicht die Abkehr der Erstausrüster von der Nickelabhängigkeit trotz eines Energiedichteverlusts von 15 %. Die Spaltung zwischen hochnickeligen Premiumfahrzeugen und Massenmodellen mit Eisenphosphat fragmentiert die Kathodenbeschaffung und erschwert Absicherungsstrategien.

Brandsicherheitsvorfälle, die strengere Vorschriften auslösen

Südkorea verzeichnete 2024 mehrere Energiespeicherbrände, darunter ein Brand in Hwaseong, bei dem 23 Arbeiter ums Leben kamen und der eine landesweite Prüfung von 35.000 Containern auslöste. Der 3-GWh-Standort Moss Landing in Kalifornien erlitt im selben Jahr ein thermisches Ereignis, was den Bedarf an IEC-62619- und UL-9540A-Ausbreitungstests verstärkte, die nun 6–9 Monate zu den Zertifizierungszyklen hinzufügen und Mehrkosten von 0,50–1,00 USD/kWh verursachen. New York City schrieb die UL-2849-Zulassung für alle E-Bike-Pakete vor, nachdem es mehr als 200 Wohnungsbrände gegeben hatte, was die Stückkosten für Mikromobilitätsbetreiber um rund 20 % erhöhte.[4]Feuerwehr der Stadt New York, "Sicherheitsupdate zu Lithium-Ionen-Batterien 2024," nyc.gov Versicherer erhöhten die Prämien um 30–50 % für Standorte ohne Gasunterdrückung oder Wärmedämmwände – Kosten, die Entwickler über höhere Kapazitätszahlungen an die Abnehmer weitergeben müssen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Formfaktor: Strukturelle Integration treibt den Pouch-Anstieg

Zylindrische Zellen dominierten den Batteriezellen-Markt mit einem Anteil von 53,5 % im Jahr 2025, angetrieben durch etablierte 18650/2170-Linien und Teslas 4680-Hochlauf, während Pouch-Formate bis 2031 voraussichtlich eine CAGR von 25,8 % verzeichnen werden, da Automobilhersteller modullose Packdesigns einführen. Die Marktgröße für Pouch-Designs soll sich bis 2031 mehr als verdreifachen, da Zelle-zu-Chassis-Architekturen die volumetrische Effizienz steigern und das Fahrzeugleergewicht reduzieren.

Die strukturellen Vorteile werden durch BYDs Blade-Batterie unterstrichen, die direkt in das Chassis der 2024er Seal-Limousine integriert ist und eine Reichweite von 600 km mit 20 % weniger Packkapazität als zylindrische Äquivalente erzielt. Europäische Erstausrüster folgen diesem Beispiel; Volkswagens Einheitszellenprogramm setzte ursprünglich auf Northvolts großes Pouch-Konzept, obwohl die Insolvenz des Lieferanten 2024 die europäische Kommerzialisierung um mindestens 18 Monate verzögert hat. Haltbarkeitsbedenken bestehen weiterhin: Flexible Aluminiumlaminatgehäuse können sich unter hoher Zyklenbelastung ausdehnen, was die Einführung bei gewerblichen Flotten einschränkt, die mehr als 3.000 Zyklen fordern. Regulatorische Anforderungen zur einfachen Demontage gemäß der EU-Batterieverordnung könnten die Pouch-Einführung in Europa nach 2027 ebenfalls bremsen und eine Rolle für zylindrische und prismatische Formate erhalten.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Berichtskauf verfügbar

Nach Chemie: Festkörperübergang beschleunigt sich von niedriger Basis

Nickel-Mangan-Kobalt hielt 2025 einen Marktanteil von 44,9 % und versorgte Premium-Elektrofahrzeuge mit Reichweiten über 400 Meilen, doch Festkörperchemien sollen bis 2031 von einer bescheidenen Ausgangsbasis aus mit einer CAGR von 40,5 % wachsen. QuantumScapes 15-lagiger Separator lieferte 2024 in Versuchen eine Energiedichte von 800 Wh/L und zog Volkswagen-Finanzierung für ein auf 2028 geplantes 85-GWh-Werk an.

Lithium-Eisenphosphat überstieg 2024 einen Anteil von 50 % der chinesischen Pkw-Elektrofahrzeuginstallationen, gestützt durch Packökonomie von 70 USD/kWh und inhärente thermische Stabilität. Die Natrium-Ionen-Produktion begann im selben Jahr in BYDs 30-GWh-Werk in Jiangsu und zielt auf Roller, E-Bikes und stationäre Speicher ab, wo eine um 20 % geringere Energiedichte durch 30 % günstigere Materialkosten ausgeglichen wird. Die Kapitalhürde für Festkörperlinien von rund 500 Millionen USD/GWh begrenzt die Teilnahme auf vertikal integrierte Großunternehmen oder gut finanzierte Start-ups und festigt eine zweigeteilte Marktstruktur. Dennoch begünstigen die CO₂-Fußabdruckobergrenzen der EU-Batterieverordnung Festkörperoptionen, die brennbare Lösungsmittel eliminieren und den Fertigungsenergieverbrauch um bis zu 30 % senken, was nach 2028 eine Compliance-Prämie bietet.

Nach Anwendung: Energiespeicherung übertrifft das Wachstum im Automobilbereich

Der Automobilbereich machte 2025 55,1 % der Batteriezellen-Marktgröße aus, was mehr als 600 GWh Zellnachfrage entspricht, doch netzgekoppelte Speicherinstallationen sollen bis 2031 mit einer CAGR von 29,4 % wachsen und das Fahrzeugwachstum übertreffen. Kalifornien, Texas und Südaustralien verlassen sich bereits auf Batterien für Frequenzregelung und Spitzenlastverschiebung, da die Durchdringung erneuerbarer Energien 50 % übersteigt.

Unterhaltungselektronik trug 2025 rund 12 % zum Umsatz bei, doch das Stückwachstum flacht ab, da Smartphone-Kapazitäten sich bei rund 5.000 mAh einpendeln. Die Nachfrage nach Elektrowerkzeugen bleibt bei etwa 8 % Anteil stabil und wird hauptsächlich durch zylindrische 18650- und 21700-Zellen mit 1.000-Zyklen-Beständigkeit bedient. Starterbatterien sowie Mikromobilität trugen zusammen einen Anteil von 7 %; Letztere sieht sich nach E-Bike-Bränden in New York City mit strengeren Sicherheitszertifizierungen konfrontiert, was die Compliance-Kosten um 20 % erhöht und unmarkierte Importe verdrängt.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Berichtskauf verfügbar

Geografische Analyse

Der Asien-Pazifik-Raum hielt 2025 einen beherrschenden Anteil von 52,8 % am Batteriezellen-Markt und soll bis 2031 eine CAGR von 25,2 % verzeichnen, da China 75 % der globalen Fertigungskapazität aufrechterhält und Südostasien die Nickel- und Kathodenraffination ausbaut. CATLs 120-GWh-Standort in Fuding veranschaulicht den Skalenvorteil der Region, während sein 100-GWh-Projekt in Ungarn zollfreien europäischen Zugang unter lokalen Inhaltsregeln ermöglicht.

Die Kapazitätspipeline Nordamerikas übersteigt zwischen 2024 und 2026 100 GWh, angeführt von LG-Honda-, Samsung-Stellantis- und Panasonic-Erweiterungen, die Advanced Manufacturing Production Credits von 35 USD/kWh erschließen. Europa hat mehr als 1 TWh an geplanten Werken angekündigt, doch Northvolts Chapter-11-Insolvenz und ACCs Verzögerungen in Douvrin verdeutlichen das Ausführungsrisiko für Greenfield-Einsteiger ohne vertikal integrierte Lieferketten.

Südamerika hält derzeit weniger als 3 % Anteil und konzentriert sich auf die Lithiumgewinnung statt auf die Zellproduktion, während der Nahe Osten und Afrika frühe Nachfragezentren bleiben, die durch Netzengpässe und Finanzierungshürden begrenzt sind. Japan und Südkorea wechseln von reinen Exportmodellen zu regionaler Produktion, um die US-amerikanischen IRA-Inhaltsanforderungen zu erfüllen und steigende Frachtkosten zu mindern.

Wettbewerbslandschaft

Die Branchenkonzentration ist moderat: Die fünf größten Anbieter – CATL, LG Energy Solution, BYD, Panasonic Energy und Samsung SDI – kontrollierten 2024 rund 65 % der globalen Kapazität. CATLs Führungsposition von 37 % beruht auf einer Cradle-to-Gate-Integration, die von der Mineralraffination bis zur Packassemblierung reicht und eine Kostenbasis schafft, mit der kleinere Wettbewerber kaum mithalten können. 2024 sicherten sich LG und Samsung jeweils 8 Milliarden USD bzw. 6 Milliarden USD in nordamerikanischen Joint Ventures, während CATL Lithium-Eisenphosphat-Know-how an Ford für ein Werk in Michigan lizenzierte, was auf eine Verlagerung hin zu eigenkapitalgebundenen Versorgungsstrukturen hindeutet.

Die technologische Differenzierung hängt von der Zelle-zu-Pack-Konstruktion, der Trockenelektrodenbeschichtung und hochsiliziumhaltigen Anoden ab; BYDs Blade und Teslas 4680-Format erzielen Preisaufschläge von 10–15 % gegenüber Standardzellen. CATL führte 2024 die Patentanmeldungen mit 1.847 an, gegenüber LGs 1.203 und Samsungs 987, was ein IP-Wettrüsten unterstreicht, das die Eintrittsbarrieren für aufstrebende Unternehmen erhöht. Eine Konsolidierung dürfte den Anteil der fünf größten Anbieter bis 2027 auf 75 % steigern, da überschuldete chinesische Zweitanbieter unter Preisdruck ausscheiden oder fusionieren.

Chancen in unbesetzten Marktsegmenten bestehen weiterhin: QuantumScape, Solid Power und ProLogium zogen 2024 2 Milliarden USD für Festkörper-Pilotlinien an, allerdings noch ohne kommerzielle Gigawattstunden-Produktion. Natrium-Ionen-Zellen, angeführt von BYD und CATL, versprechen Kostenentlastung für stationäre Speicher und Niedriggeschwindigkeitsmobilität in Schwellenmärkten. Regulatorische CO₂-Fußabdruckobergrenzen und Recyclingquoten in Europa lenken die Beschaffung zu Anbietern mit nachvollziehbaren vorgelagerten Lieferketten und gestalten die Wettbewerbsdynamik über reine Kosten hinaus um.

Marktführer der Batteriezellen-Branche

CATL

BYD (FinDreams)

LG Energy Solution

Panasonic Energy

Samsung SDI

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Januar 2026: Waaree Energy Storage Solutions Private Limited (WESSPL) sicherte sich in einer bedeutenden Finanzierungsrunde rund 1.003 Crore INR. Diese Kapitalzufuhr stärkt WESSPLs frühere Ankündigung eines Investitionsaufwands (Capex) von nahezu 10.000 Crore INR (~1,2 Milliarden USD) für den Aufbau einer hochmodernen 20-GWh-Anlage zur Produktion fortschrittlicher Lithium-Ionen-Zellen und Batteriepakete.

- Dezember 2025: AESC, ein japanischer Batteriehersteller, hat eine Lithium-Ionen-Batterieproduktionsanlage in Sunderland eingeweiht. Mit einer Jahreskapazität von 15,8 Gigawattstunden soll das Werk Batterien für in Großbritannien produzierte Elektrofahrzeuge liefern.

- November 2025: Auf der Battery Show India 2025 in Greater Noida stellten die Ingenieursunternehmen Dürr und GROB ein wegweisendes Konzeptwerk für die Lithium-Ionen-Batteriezellproduktion vor. Dieses Werk verspricht verbesserte Leistung, überlegene Qualität und eine deutliche Reduzierung des Energie- und Platzverbrauchs.

- Mai 2025: General Motors und LG Energy Solution wollen lithiummanganangereicherte (LMR) prismatische Batteriezellen auf den Markt bringen. Diese Zellen sind für GMs kommende Elektro-Lkw und Großraum-SUVs bestimmt.

Umfang des globalen Batteriezellen-Marktberichts

Eine Batterie kann als ein elektrochemisches Gerät (bestehend aus einer oder mehreren elektrochemischen Zellen) definiert werden, das mit einem elektrischen Strom aufgeladen und bei Bedarf entladen werden kann. Batterien sind in der Regel Geräte, die aus mehreren elektrochemischen Zellen bestehen, die mit externen Ein- und Ausgängen verbunden sind.

Der Batteriezellen-Marktbericht ist nach Formfaktor, Chemie, Anwendung und Geografie segmentiert. Nach Formfaktor ist der Markt in prismatisch, zylindrisch, Pouch sowie Knopf- und Münzzellen unterteilt. Nach Chemie ist der Markt in Li-Ionen NMC, Li-Ionen LFP, Li-Ionen NCA, Li-Ionen LMO/LCO, Festkörper und Natrium-Ionen unterteilt. Nach Anwendung ist der Markt in Automobil, Energiespeicherung, Unterhaltungselektronik, Elektrowerkzeuge sowie SLI und Mikromobilität unterteilt. Der Bericht umfasst auch die Marktgröße und Prognosen für die wichtigsten Regionen. Für jedes Segment wurden die Marktgröße und Prognosen auf Basis des Umsatzes (in Milliarden USD) erstellt.

| Prismatisch |

| Zylindrisch |

| Pouch |

| Knopf- und Münzzellen |

| Li-Ionen NMC |

| Li-Ionen LFP |

| Li-Ionen NCA |

| Li-Ionen LMO/LCO |

| Festkörper (halb- und vollständig fest) |

| Natrium-Ionen und andere aufkommende Technologien |

| Automobil (BEV, PHEV, HEV) |

| Energiespeicherung (Versorgungsunternehmen, Gewerbe und Industrie, Wohnbereich) |

| Unterhaltungselektronik und Wearables |

| Elektrowerkzeuge und Gartengeräte |

| SLI und Mikromobilität (E-Bikes, Roller) |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Spanien | |

| Nordische Länder | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN-Länder | |

| Australien und Neuseeland | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Südafrika | |

| Ägypten | |

| Übriger Naher Osten und Afrika |

| Nach Formfaktor | Prismatisch | |

| Zylindrisch | ||

| Pouch | ||

| Knopf- und Münzzellen | ||

| Nach Chemie | Li-Ionen NMC | |

| Li-Ionen LFP | ||

| Li-Ionen NCA | ||

| Li-Ionen LMO/LCO | ||

| Festkörper (halb- und vollständig fest) | ||

| Natrium-Ionen und andere aufkommende Technologien | ||

| Nach Anwendung | Automobil (BEV, PHEV, HEV) | |

| Energiespeicherung (Versorgungsunternehmen, Gewerbe und Industrie, Wohnbereich) | ||

| Unterhaltungselektronik und Wearables | ||

| Elektrowerkzeuge und Gartengeräte | ||

| SLI und Mikromobilität (E-Bikes, Roller) | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Spanien | ||

| Nordische Länder | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Australien und Neuseeland | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Südafrika | ||

| Ägypten | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des globalen Batteriezellen-Marktes?

Die Batteriezellen-Marktgröße erreichte 2026 93,48 Milliarden USD und soll bis 2031 auf 241,96 Milliarden USD wachsen.

Welche Region führt bei der Fertigungskapazität für Batteriezellen?

Der Asien-Pazifik-Raum hält 52,8 % des Umsatzes von 2025 und beherbergt rund 75 % der globalen Fabrikkapazität, angeführt von China.

Wie schnell wachsen netzgekoppelte Batterien im Vergleich zur Automobilnachfrage?

Energiespeichersysteme sollen im Zeitraum 2026–2031 eine CAGR von 29,4 % verzeichnen und damit die Wachstumsrate des Automobilsektors im mittleren Zehnerbereich übertreffen.

Wer sind die führenden Anbieter im Bereich Batteriezellen?

CATL, LG Energy Solution, BYD, Panasonic Energy und Samsung SDI halten zusammen rund 65 % der weltweiten Kapazität.

Welche Chemien gewinnen am stärksten an Boden?

Festkörperzellen weisen mit 40,5 % die höchste prognostizierte CAGR auf, während Natrium-Ionen für kostengünstige Mobilität und Speicherung aufkommen.

Welche Politik treibt US-amerikanische Gigafabrik-Investitionen an?

Der Inflation Reduction Act bietet einen Produktionsgutschrift von 35 USD/kWh und Verbraucheranreize, die an den inländischen Batterieinhalt geknüpft sind.

Seite zuletzt aktualisiert am: