Industriebatterienmarkt Größe und Anteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

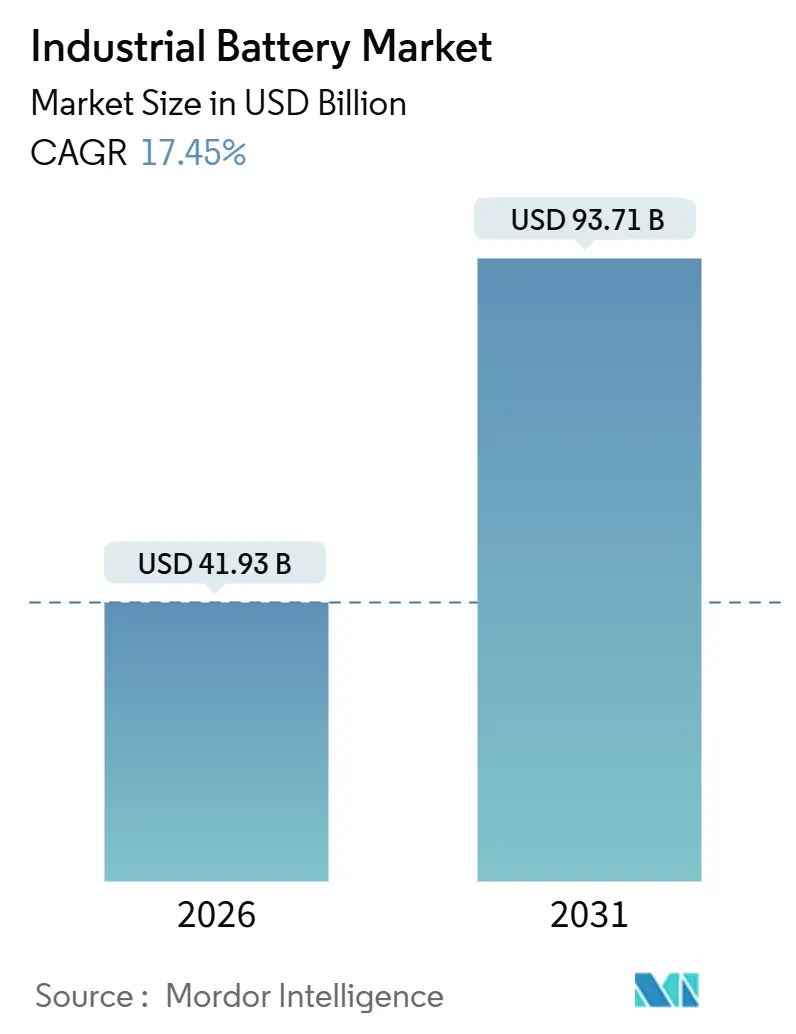

| Marktgröße (2026) | 41.93 Milliarden US-Dollar |

| Marktgröße (2031) | 93.71 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 17.45% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Industriebatterienmarkt Analyse von Mordor Intelligence

Die Größe des Industriebatterienmarkts wird im Jahr 2026 auf 41,93 Milliarden USD geschätzt und soll bis 2031 einen Wert von 93,71 Milliarden USD erreichen, bei einer CAGR von 17,45 % während des Prognosezeitraums (2026–2031).

Der rapide Preisverfall bei Lithium-Ionen-Zellen, Subventionen für saubere Energie in Nordamerika und Europa sowie Mandate zur Kopplung erneuerbarer Energien mit Speicherlösungen im Asien-Pazifik-Raum lenken Kapital von verbrennungsbasierter Notstromversorgung hin zu elektrochemischen Speichern in den Bereichen Netz, Telekommunikation, Rechenzentren und Logistik. Betreiber von Telekommunikationstürmen, Eigentümer von Hyperscale-Rechenzentren und Lagerintegratoren modellieren nun jahrzehntelange Ersatzzyklen, die die lange Lebensdauer von Lithium-Ionen begünstigen, auch wenn steigende Brandschutzversicherungskosten und die Volatilität kritischer Mineralien die kurzfristigen Margen dämpfen.

Wesentliche Erkenntnisse des Berichts

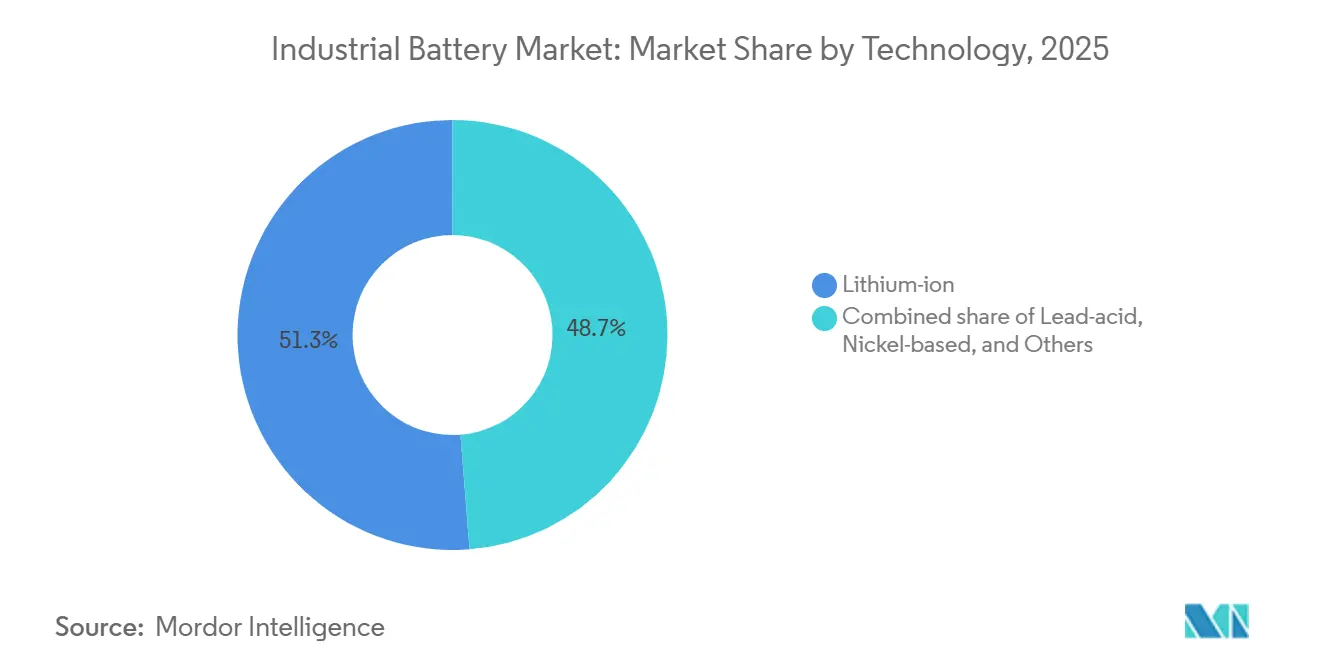

- Nach Technologie erfasste Lithium-Ionen im Jahr 2025 einen Marktanteil von 51,26 % am Industriebatterienmarkt und wird voraussichtlich bis 2031 mit einer CAGR von 18,56 % wachsen.

- Nach Anwendung entfielen auf Gabelstapler- und Antriebsleistungssysteme im Jahr 2025 ein Anteil von 31,65 % an der Industriebatterienmarktgröße, mit einer CAGR von 18,65 % bis 2031.

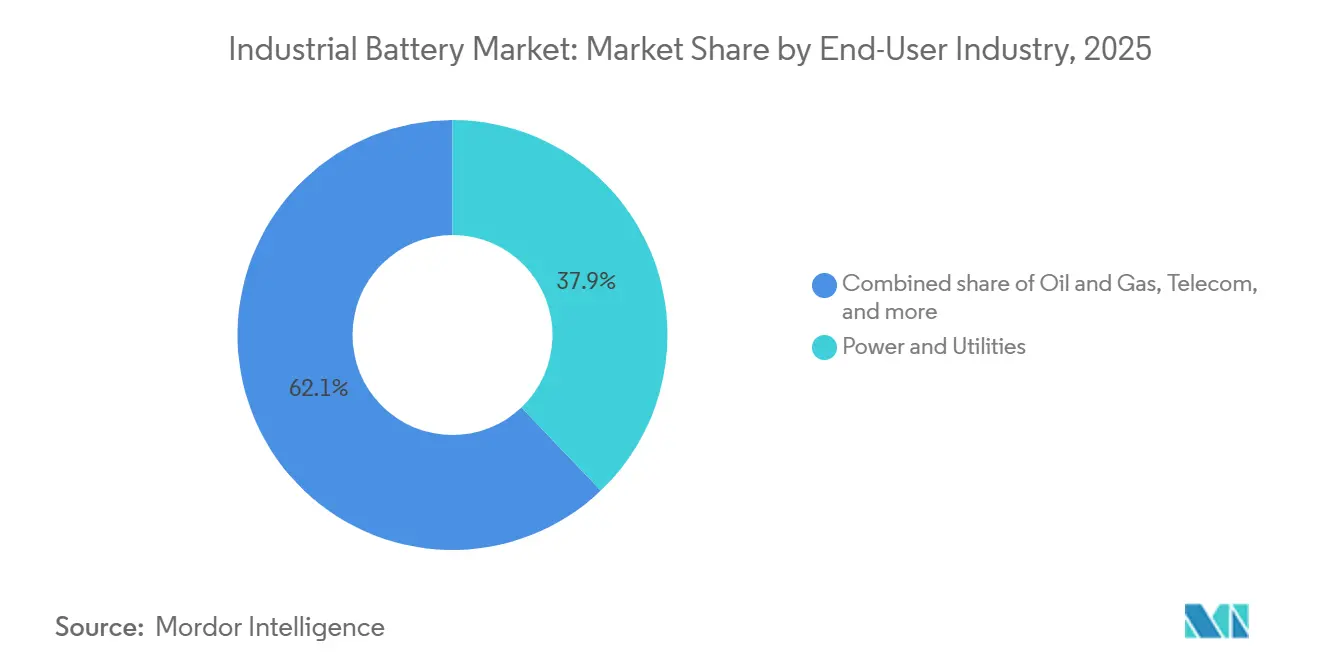

- Nach Endverbraucher führten Energie und Versorgungsunternehmen im Jahr 2025 mit einem Ausgabenanteil von 37,88 %; Fertigung und Lagerhaltung verzeichnen mit 18,65 % bis 2031 die höchste prognostizierte CAGR.

- Nach Geografie dominierte Asien-Pazifik im Jahr 2025 mit einem Umsatzanteil von 49,92 % und wird voraussichtlich bis 2031 mit einer CAGR von 19,53 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Industriebatterienmarkt

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rückläufige Kostenkurve für Lithium-Ionen-Batterien | +3.2% | Global, mit den stärksten Rückgängen in China und zunehmend in Nordamerika nach dem IRA | Mittelfristig (2–4 Jahre) |

| Aufbau von ESS mit erneuerbaren Energien | +4.1% | Asien-Pazifik-Kern (China, Indien), Ausstrahlungseffekte auf Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Anstieg der Lagerautomatisierung und AGVs | +2.8% | Nordamerika, Europa, Fertigungszentren im Asien-Pazifik-Raum (China, Japan, Südkorea) | Kurzfristig (≤ 2 Jahre) |

| Gleichstrom- Mikronetze in Rechenzentren | +1.9% | Nordamerika (Hyperscale-Cluster), Europa, aufkommend im Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Speichermandate für Telekommunikationstürme | +2.3% | Asien-Pazifik (Indien, Südostasien, Afrika), mit regulatorischem Druck in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| OEM-gesteuerte Leasingmodelle für Batterien zweiter Nutzung | +1.5% | Europa (Einhaltung der EU-Batterieverordnung), Nordamerika, frühe Einführung in China | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rückläufige Kostenkurve für Lithium-Ionen-Batterien

Die Packpreise sanken 2024 auf 115 USD pro kWh – der stärkste Rückgang seit 2017 – und führende Banken prognostizieren weniger als 80 USD pro kWh bis Ende 2026, da die Zell-zu-Pack-Integration den Overhead reduziert. Chinesische LFP-Zellen wurden Anfang 2024 zu 50–53 USD pro kWh gehandelt, was westliche Wettbewerber zur Lokalisierung oder zum Margenabbau zwingt. Versorgungsmaßstäbliche Vier-Stunden-Systeme werden nun bis 2035 auf 147–243 USD pro kWh modelliert, was die Gesamtkostenüberlegenheit von Blei-Säure im Telekommunikations-Backup untergräbt. Käufer richten ihre Budgets zunehmend an Zehnjahres-Lebenszyklusanalysen aus und verlagern Bestellungen auf Lithium-Ionen, trotz verbleibender Bedenken hinsichtlich thermischer Durchgehreaktionen.

Aufbau von ESS mit erneuerbaren Energien

Die netzmaßstäblichen Batteriezusätze stiegen bis Oktober 2025 um 38 % im Jahresvergleich und werden 2025 allein 94 GW/247 GWh hinzufügen, mit einem Sprung auf 220 GW/972 GWh bis 2035, da intermittierende Solar- und Windportfolios Ausgleichskapazitäten erfordern. Die Vereinigten Staaten planen 2025 18,2 GW an Speicherkapazität, begünstigt durch Investitionssteuerbefreiungen und staatliche Mandate.[1]„Energiespeichertrends 2025,” US-Energieinformationsbehörde, eia.gov Chinas Provinzvorschriften verpflichten neue erneuerbare Energien zur Kopplung mit 10–20 % Speicher, was kurzfristige Nachfrage schafft, obwohl begrenzte Arbitragemargen die Rentabilität trüben. Indien strebt bis 2026 4 GWh eigenständigen Speicher an, um Hocherneuerbare-Netze zu stabilisieren. Europas Prämien für Frequenzregelung bleiben für Batterien attraktiv, obwohl das Wachstum der Verbindungsleitungen die Spreads nach 2028 komprimieren könnte.

Anstieg der Lagerautomatisierung und AGVs

Die Lieferungen von automatisierten Fahrzeugen (AGV) überstiegen 2024 60.000 Einheiten, wobei Lithium-Ionen mehr als 70 % der neuen Modelle antreibt, da Gelegenheitsladen die Ausfallzeiten im Vergleich zu Blei-Säure halbiert.[2]„Bericht zur Lagerautomatisierung,” Material Handling Institute, mhi.org E-Commerce-Zentren gewinnen Bodenfläche zurück, indem sie Batteriewechselräume abschaffen, und Nachhaltigkeitsverpflichtungen bestrafen das Gefahrstoffprofil von Blei-Säure. Gabelstapler-OEMs positionieren Lithium-Ionen nun als Standard bei Klasse-I- und Klasse-II-Fahrzeugen und kehren damit die Preishierarchien vor 2020 um. Die Beschleunigung der Lagerelektrifizierung vollzieht sich schneller als das aggregierte Umsatzwachstum der Materialhandhabungsgeräte, was die Lieferzeiten für Zellhersteller verkürzt.

Gleichstrom-Mikronetze in Rechenzentren

Hyperscale-Betreiber erproben 48-V-Lithium-Ionen-Racks, die in Serverreihen eingebettet sind, und reduzieren Umwandlungsverluste um bis zu 15 % bei gleichzeitiger Bereitstellung von Failover im Submillisekundenbereich. Prototypen von Google und Microsoft entfernen zentralisierte USV-Räume und schaffen Platz für die Erweiterung der Rechenkapazität. KI-Arbeitslasten erzeugen Spitzen auf Megawatt-Niveau, wodurch hochdichte Batterien entscheidend sind, um Nachfragekostenzuschläge zu vermeiden. Regulatorische Standards hinken hinterher, da die IEC-Gleichstrom-Mikronetz-Regeln noch im Entwurfsstadium sind, was Haftungsunsicherheiten schafft, die einen Massenrollout dämpfen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Preisvolatilität bei kritischen Mineralien | -2.4% | Global, mit akuter Exposition in Regionen, die von chinesischen Zwischenprodukten abhängig sind (Nordamerika, Europa) | Kurzfristig (≤ 2 Jahre) |

| Steigende Brandschutzversicherungskosten für BESS | -1.6% | Nordamerika, Europa, Südkorea (Verschärfung nach Vorfällen); aufkommend im Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Vorschriften zur Blei-Säure-Verschmutzung | -0.9% | Europa (EU-Batterieverordnung), China (Emissionsstandards), Indien (Regeln zur Verwaltung von Batteriemüll) | Mittelfristig (2–4 Jahre) |

| „Abwarten und Beobachten”-Effekt bei Festkörpertechnologie | -1.2% | Global, insbesondere langfristige Kapitalverpflichtungen in Nordamerika, Europa und Japan betreffend | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Preisvolatilität bei kritischen Mineralien

Lithiumcarbonat fiel um 75 % von seinem Höchststand im Jahr 2022, zog dann 2025 wieder an, als die Lagerbestandsreduzierung auf eine robuste Nachfrage traf, was Vertragsverhandlungen und die Cashflow-Planung verunsicherte.[3]„Marktüberblick kritische Mineralien,” Internationale Energieagentur, iea.org China verarbeitet mehr als 90 % der Anodenmaterialien und 85 % der Kathoden, was die geopolitische Exposition für westliche Käufer verstärkt. Versorgungsengpässe bei gereinigter Phosphorsäure und hochreinem Mangansulfat können die Inputkosten innerhalb eines Quartals verdoppeln, was Käufer dazu veranlasst, Beschaffungszyklen zu verkürzen und Betriebskapitalpuffer zu erhöhen. Strategische US-Lagerbestände adressieren Sicherheit statt Preis und könnten die Spotmarktverfügbarkeit einschränken.

Vorschriften zur Blei-Säure-Verschmutzung

Vorfälle in Moss Landing, Kalifornien, und an koreanischen Versorgungsstandorten lösten Prämienerhöhungen von 20–50 % aus und erzwangen die Einführung zusätzlicher Unterdrückungsausrüstung, was die Investitionskosten um 20–50 USD pro kWh erhöhte.[4]„Batteriebränder und Versicherung,” UL Solutions, ul.com UL-9540A-Ausbreitungstests verlängern die Inbetriebnahme nun um 3–6 Monate, und Südkorea hat eine Echtzeit-Thermoüberwachung vorgeschrieben. Entwickler bevorzugen LFP-Chemien wegen des geringeren thermischen Risikos, opfern jedoch Energiedichte, wo Grundstückskosten dominieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: Dominanz von Lithium-Ionen verändert den Chemiemix

Lithium-Ionen hielt 2025 einen Umsatzanteil von 51,26 % und wird voraussichtlich bis 2031 mit 18,56 % wachsen, was seine Führungsposition im Industriebatterienmarkt festigt. Die traditionellen Telekommunikations- und Anlasser-Beleuchtungsnischen von Blei-Säure schrumpfen, da Käufer die Gesamtkosten über die Kalenderlebensdauer abwägen. Nickel-basierte Chemien bleiben in der Luft- und Raumfahrt sowie im Schienenverkehr relevant, doch flache Volumina spiegeln den erweiterten Temperaturbereich von Lithium-Ionen wider.

Aufkommende Natrium-Ionen-Zellen versprechen 20–30 % Kosteneinsparungen gegenüber LFP durch den Austausch von reichlich vorhandenem Natrium gegen seltenes Lithium, während Vanadium-Redox-Flow-Batterien für Entladedauern von mehr als sechs Stunden an Bedeutung gewinnen. Festkörper-Prototypen sind nach wie vor drei- bis fünfmal teurer als Lithium-Ionen, was die meisten Industriekäufer dazu veranlasst, zu beobachten statt zu investieren. Recyclingmandate beschleunigen den Rückzug von Blei-Säure in Europa und lenken Investitionen in margenstärkere Lithium-basierte Linien um.

Nach Anwendung: Industrieautomatisierung treibt Wachstum

Gabelstapler und Antriebsleistungssysteme erfassten 2025 einen Umsatzanteil von 31,65 % am Industriebatterienmarkt und werden voraussichtlich bis 2031 mit 18,65 % wachsen. Gelegenheitsgeladene Lithium-Ionen-Packs eliminieren Mittagswechsel und schaffen Bodenfläche, was für 24/7-Lager eine schnelle Amortisation bietet.

Telekommunikations-Backup-Upgrades beschleunigen sich nach Indiens Mandat für vier Stunden Autonomie, und Rechenzentrums-Rack-Batterien gewinnen als platzsparende Alternativen zu zentralisierten USV-Räumen an Popularität. Netzmaßstäblicher Speicher verzeichnet das schnellste absolute Gigawattstunden-Wachstum, obwohl die Rentabilität von Arbitrage-Spreads abhängt, die Netzbetreiber durch Nachfragesteuerung komprimieren können. Marine- und Schienenverkehrshilfsanlagen bleiben eine kleinere Basis, zeigen jedoch zweistelliges Wachstum, da Seehäfen auf Null-Emissions-Ziele hinarbeiten.

Nach Endverbraucherbranche: Versorgungsunternehmen führen, Fertigung beschleunigt sich

Energie und Versorgungsunternehmen machten 2025 37,88 % der Ausgaben aus und werden bis 2031 mit 18,21 % wachsen, unterstützt durch Rekordzusätze erneuerbarer Energien und förderliche Steuergutschriften. Fertigung und Lagerhaltung liegen beim Anteil zurück, spiegeln jedoch die Wachstumstrajektorie wider, da E-Commerce-Giganten ihre Flotten nachrüsten.

Öl- und Gasunternehmen setzen Batterien auf Offshore-Plattformen und abgelegenen Bohrstellen ein, um die Abhängigkeit von Diesel zu reduzieren. Telekommunikationsanbieter sehen sich steigenden Stromlasten durch 5G-Upgrades gegenüber und bevorzugen energiedichte Lithium-Ionen-Banken. Transportdepots für Busse und Hafenkräne nähern sich der Parität, unterstützt durch strengere Kohlenstoffregeln an wichtigen Knotenpunkten.

Geografische Analyse

Asien-Pazifik dominierte den Industriebatterienmarkt mit einem Umsatzanteil von 49,92 % im Jahr 2025 und wird bis 2031 mit 19,53 % wachsen. Chinas 85-prozentiger Anteil an der globalen Zellproduktion und die obligatorische 10–20-prozentige Speicherkopplung für neue erneuerbare Energien kurbeln die Nachfrage an, während Indiens Produktionsgebundener Anreiz in Höhe von 2,4 Milliarden USD 50 GWh inländische Kapazität anzieht. LG Energy Solution und Samsung SDI aus Südkorea überschreiten zusammen 520 GWh Kapazität und exportieren nach Nordamerika und Europa. Japan konzentriert sich weiterhin auf nickelreiche Zellen für Automobil- und Nischenindustrieanwendungen.

Nordamerika profitiert von einem Produktionsguthaben von 35 USD pro kWh und mehr als 30 Gigafabrik-Ankündigungen seit 2022, mit dem Ziel von 1 TWh Kapazität bis 2030. Kanadas Mineralreichtum positioniert es als westliche Alternative, obwohl die Raffination hinter der Förderung zurückbleibt. Mexiko zieht Montageinvestitionen an, steht jedoch vor Genehmigungsengpässen.

Europas Gesetz über kritische Rohstoffe strebt bis 2030 10 % inländische Beschaffung und 40 % lokale Verarbeitung an und unterstützt Northvolt, ACC und CATLs europäische Linien. Deutschland, Frankreich und das Vereinigte Königreich führen bei Frequenzregelungsspeichern, obwohl erweiterte Verbindungsleitungen die Margen nach 2028 unter Druck setzen könnten. Nordische Wasserkraft zieht energieintensive Kathodensynthese an, doch Ausbeute-Herausforderungen verlangsamen den Hochlauf.

Südamerika und der Nahe Osten-Afrika bleiben im Entstehen begriffen, wobei Brasilien und die Vereinigten Arabischen Emirate versorgungsmaßstäbliche Projekte erproben, aber begrenzte Fertigung hält den Maßstab im Vergleich zu Asien-Pazifik und Nordamerika klein.

Wettbewerbslandschaft

Der Industriebatterienmarkt weist eine moderate Konzentration auf: Die fünf führenden Zellhersteller CATL, BYD, LG Energy Solution, Panasonic Energy und Samsung SDI kontrollieren rund 70 % der globalen Kapazität. Chinesische Marktführer nutzen 20–30 % Kostenvorteile durch vertikale Integration von Rohstoffen bis zu Packs und setzen westliche Wettbewerber unter Druck, zu lokalisieren oder Margen abzugeben. Patentanmeldungen bei Festkörperelektrolyten und Siliziumanoden stiegen zwischen 2023 und 2025 um 40 %, doch kommerzielle Zeitpläne bleiben undurchsichtig, sodass Käufer inkrementellen Lithium-Ionen-Gewinnen Priorität einräumen.

Programme für die zweite Nutzung entstehen als weißer Fleck: Ausgemusterte Elektrofahrzeugpacks behalten 70–80 % Kapazität und werden mit hohen Rabatten in stationäre Projekte verkauft, obwohl Garantiestandards dünn bleiben. Natrium-Ionen- und Flow-Batterie-Herausforderer umwerben Langzeitnischen, aber die etablierte Lithium-Ionen-Skalierung erhöht die Eintrittsbarrieren. Regulierung spielt eine entscheidende Rolle: IEC 62619 harmonisiert die Sicherheitszertifizierung über Anwendungen hinweg, doch divergierende regionale Brandschutzprotokolle fragmentieren Produkteinführungen. Akteure mit Multi-Chemie-Portfolios und lokalisierten Lieferketten sind am besten positioniert, um Kosten-, Politik- und Technologieverschiebungen zu navigieren.

Marktführer der Industriebatterienbranche

EnerSys

East Penn Manufacturing

GS Yuasa Corporation

Exide Industries

Saft Groupe SA

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Prevalon nahm ein 80-MW-Batteriespeichersystem für Idaho Power in Betrieb und unterstreicht damit das Vertrauen der Versorgungsunternehmen in großmaßstäbliche Batterien zur Netzstabilisierung.

- Juni 2025: Akaysha Energy begann mit der Inbetriebnahme eines 300-MWh-Projekts in Queensland und erweitert damit Australiens Speicherkapazität.

- April 2025: Strata Clean Energy begann mit dem Bau einer 150-MW/600-MWh-Anlage in Arizona, was den stetigen Schwung bei versorgungsmaßstäblichen Projekten in den USA widerspiegelt.

- März 2025: Tesla kündigte eine Batterie-Megafabrik im Wert von 200 Millionen USD in Brookshire, Texas, an, um die steigende stationäre Nachfrage zu decken.

Berichtsumfang des globalen Industriebatterienmarkts

Industriebatterien sind Quellen elektrischer Energie, die durch elektrochemische Reaktionen erzeugt wird. Industriebatterien sind ein wichtiger Bestandteil von unterbrechungsfreien Stromversorgungssystemen (USV), die weit verbreitet für stationäre oder mobile Anwendungen eingesetzt werden.

Der Industriebatterienmarkt ist nach Technologie, Anwendung, Endverbraucher und Geografie segmentiert. Nach Technologie ist der Markt in Lithium-Ionen-Batterien, Blei-Säure-Batterien und andere Technologien (Nickel-Cadmium, Nickel-Metallhydrid, Zink-Kohle usw.) segmentiert. Nach Anwendung ist der Markt in Gabelstapler, Telekommunikation, USV und andere Anwendungen segmentiert. Nach Endverbraucher ist der Markt in den Energiesektor, den Öl- und Gassektor, den Fertigungssektor, Telekommunikation und andere Endverbraucher segmentiert. Der Bericht deckt auch die Marktgröße und Prognosen für den Industriebatterienmarkt in den wichtigsten Regionen ab, wie Nordamerika, Europa, Asien-Pazifik, Südamerika sowie dem Nahen Osten und Afrika.

Für jedes Segment wurden Marktgrößen und Prognosen auf Basis des Umsatzes (USD) erstellt.

| Lithium-Ionen |

| Blei-Säure |

| Nickel-basiert |

| Sonstige (einschl. Flow-Batterie, Natrium-Ionen) |

| Gabelstapler und Antriebsleistung |

| Telekommunikations-Backup |

| USV/Rechenzentren |

| Netzmaßstäbliche ESS |

| Sonstige (einschl. automatisierte Fahrzeuge, Schienen- und Schifffahrt) |

| Energie und Versorgungsunternehmen |

| Öl und Gas |

| Fertigung und Lagerhaltung |

| Telekommunikation |

| Sonstige (einschl. Transport und Logistik) |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Frankreich | |

| Vereinigtes Königreich | |

| Italien | |

| Spanien | |

| Nordische Länder | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| ASEAN-Länder | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Technologie | Lithium-Ionen | |

| Blei-Säure | ||

| Nickel-basiert | ||

| Sonstige (einschl. Flow-Batterie, Natrium-Ionen) | ||

| Nach Anwendung | Gabelstapler und Antriebsleistung | |

| Telekommunikations-Backup | ||

| USV/Rechenzentren | ||

| Netzmaßstäbliche ESS | ||

| Sonstige (einschl. automatisierte Fahrzeuge, Schienen- und Schifffahrt) | ||

| Nach Endverbraucherbranche | Energie und Versorgungsunternehmen | |

| Öl und Gas | ||

| Fertigung und Lagerhaltung | ||

| Telekommunikation | ||

| Sonstige (einschl. Transport und Logistik) | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Frankreich | ||

| Vereinigtes Königreich | ||

| Italien | ||

| Spanien | ||

| Nordische Länder | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie ist der Wachstumsausblick für den Industriebatterienmarkt bis 2031?

Der Industriebatterienmarkt wird voraussichtlich von 41,93 Milliarden USD im Jahr 2026 auf 93,71 Milliarden USD bis 2031 wachsen und dabei eine CAGR von 17,45 % verzeichnen.

Welche Technologie führt den aktuellen Absatz an?

Lithium-Ionen-Technologie hielt 2025 einen Umsatzanteil von 51,26 % und wird voraussichtlich bis 2031 mit 18,56 % wachsen.

Warum steigen Gabelstapler auf Lithium-Ionen um?

Gelegenheitsladen halbiert die Ausfallzeiten und beseitigt den Bedarf an dedizierten Batteriewechselräumen, was für 24/7-Lager eine schnelle Amortisation bietet.

Wie bedeutend ist Asien-Pazifik bei der Nachfrage?

Asien-Pazifik erzielte 2025 49,92 % des Umsatzes und wird voraussichtlich bis 2031 mit 19,53 % wachsen, angeführt von China und Indien.

Welche Herausforderungen könnten die Einführung verlangsamen?

Schwankungen bei den Preisen kritischer Mineralien und höhere Brandschutzversicherungsprämien können die Investitionskosten erhöhen und die Inbetriebnahme verzögern.

Welche Unternehmen dominieren das Angebot?

CATL, BYD, LG Energy Solution, Panasonic Energy und Samsung SDI machen rund 70 % der globalen Industriebatterienkapazität aus.

Seite zuletzt aktualisiert am: