Batterieplatten-Marktgröße und Marktanteil

Marktübersicht

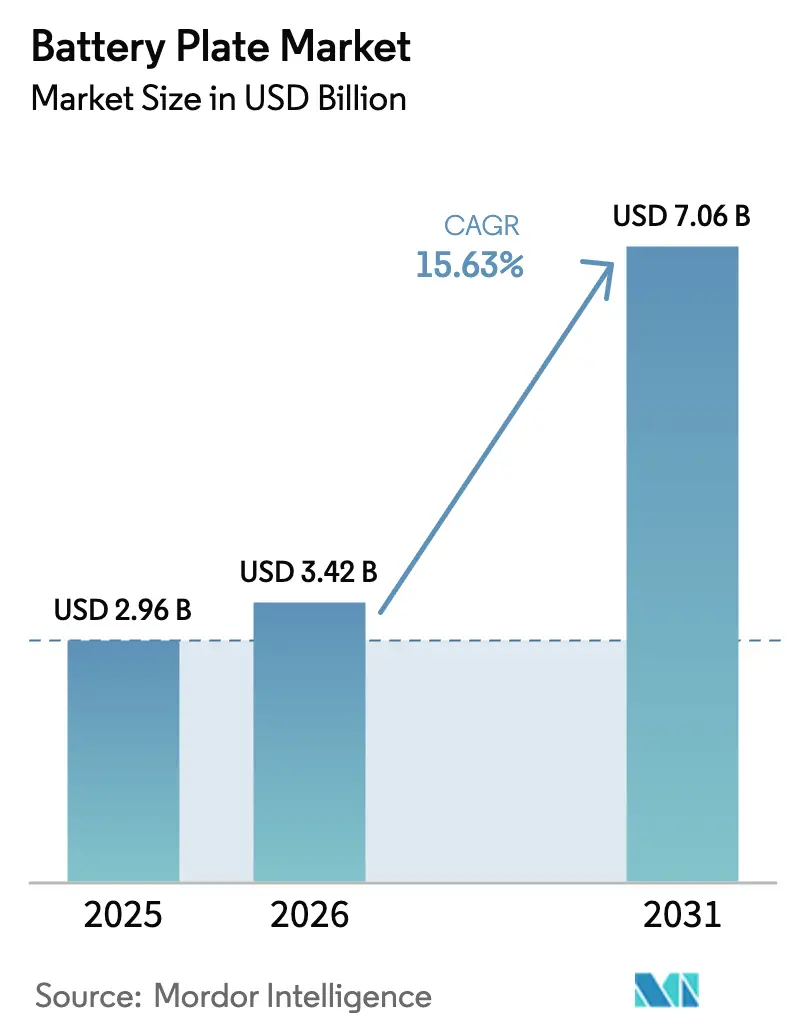

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 3.42 Milliarden US-Dollar |

| Marktgröße (2031) | 7.06 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 15.63% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Batterieplatten-Marktanalyse von Mordor Intelligence

Die Batterieplatten-Marktgröße soll von 2,96 Milliarden USD im Jahr 2025 auf 3,42 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 15,63 % über den Zeitraum 2026–2031 einen Wert von 7,06 Milliarden USD erreichen.

Die Nachfrage steigt mit dem Hochlauf der Elektrofahrzeuge, der verstärkt auf erneuerbaren Energien basierenden Stromnetze und Fabrikmodernisierungen, die die Kosten pro Platte senken und gleichzeitig die elektrochemische Leistung verbessern. Der Batterieplatten-Markt entwickelt sich daher von einem traditionellen Blei-Säure-Komponentenlieferanten zu einem Eckpfeiler der Lieferkette der Energiewende. Die Asien-Pazifik-Region verankert sowohl Produktion als auch Verbrauch, während die Speicherung im Versorgungsmaßstab neue Plattenarchitekturen vorantreibt und Fertigungsinnovationen wie der 3D-Druck den Gestaltungsspielraum erweitern. Der Wettbewerb verschärft sich, da Blei-Säure-Spezialisten, Lithium-Ionen-Marktführer und Anbieter alternativer Chemien um Beschaffungsverträge und Technologiepartnerschaften konkurrieren.

Wesentliche Erkenntnisse des Berichts

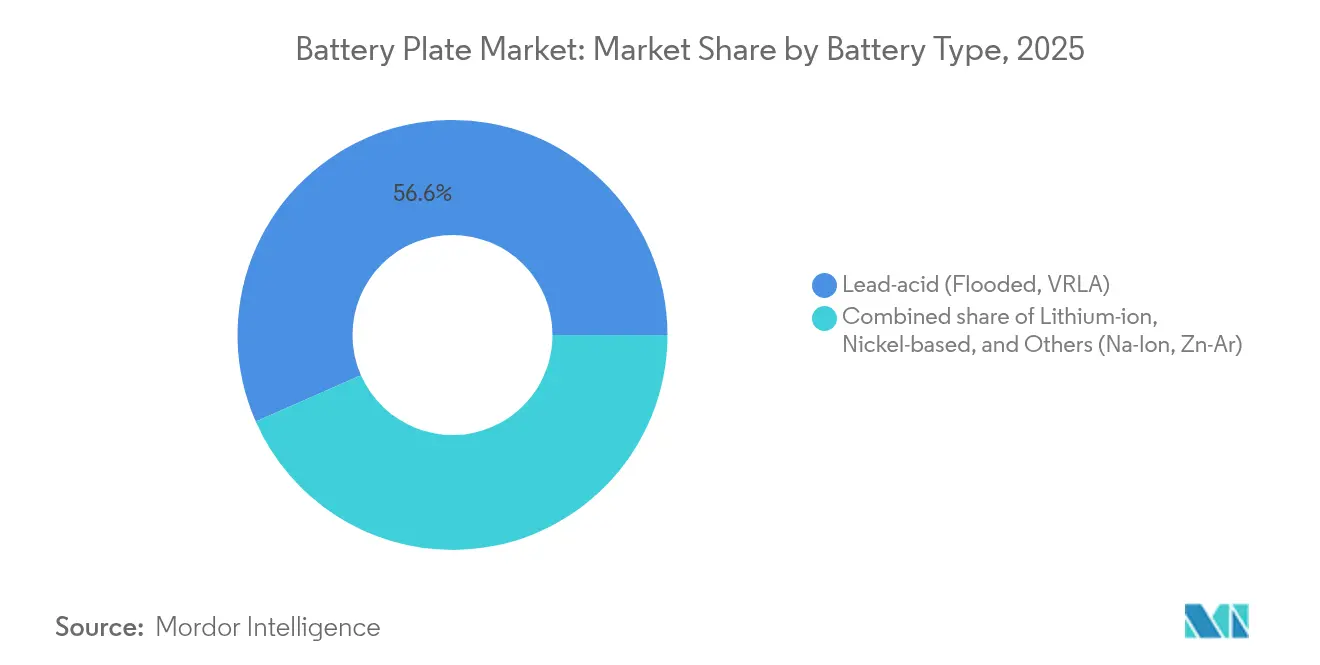

- Nach Batterietyp führte die Blei-Säure-Technologie im Jahr 2025 mit einem Umsatzanteil von 56,60 %, während Lithium-Ionen-Platten bis 2031 mit einer CAGR von 17,15 % wachsen sollen.

- Nach Plattenmaterial entfielen im Jahr 2025 47,05 % der Batterieplatten-Marktgröße auf Blei-Kalzium-Legierungen; graphitbeschichtete Verbundwerkstoffe sollen mit einer CAGR von 19,52 % zulegen.

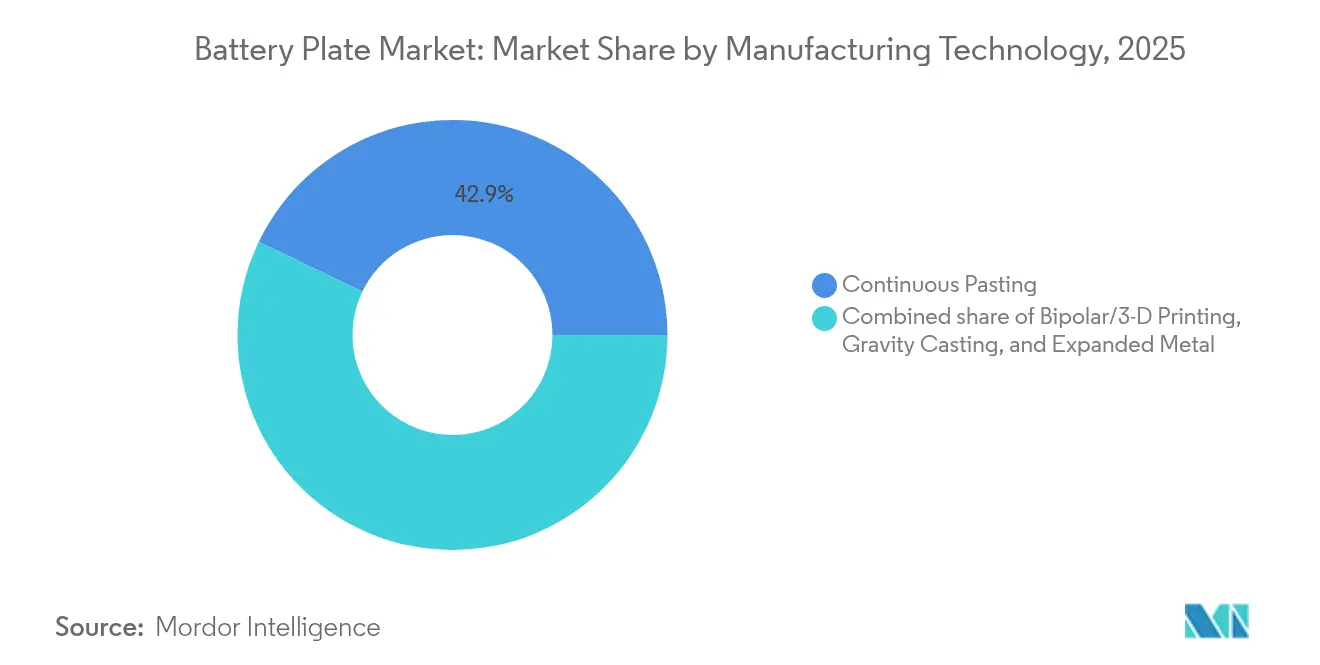

- Nach Fertigungsverfahren entfiel im Jahr 2025 ein Marktanteil von 42,85 % im Batterieplatten-Markt auf kontinuierliche Pastierungslinien, während bipolare und 3D-gedruckte Platten mit einer CAGR von 18,62 % zulegen.

- Nach Endverbraucher entfielen im Jahr 2025 52,25 % der Batterieplatten-Marktgröße auf Automotive-Anwendungen, während Energiespeichersysteme voraussichtlich mit einer CAGR von 19,05 % wachsen werden.

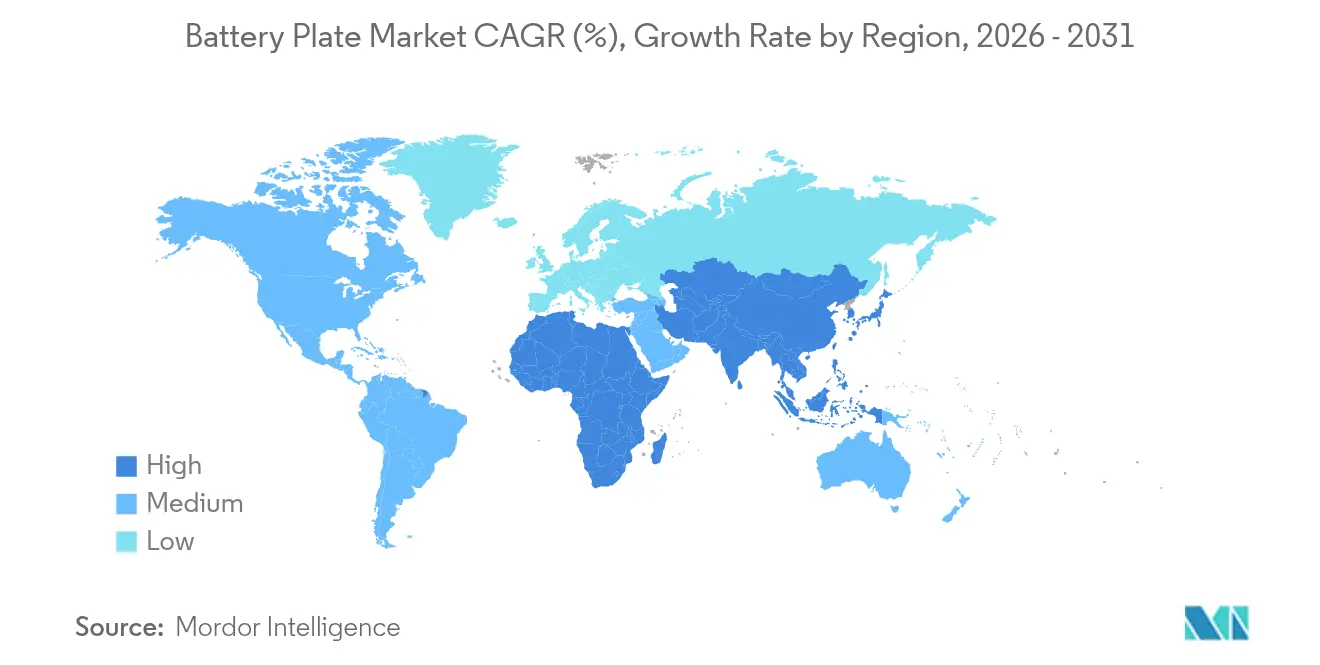

- Nach Geografie befehligte die Asien-Pazifik-Region im Jahr 2025 einen Marktanteil von 58,90 % am Batterieplatten-Markt und soll bis 2031 mit einer CAGR von 16,28 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Batterieplatten-Markttrends und -erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Elektrofahrzeug-getriebener Anstieg der Blei-Säure-SLI-Nachfrage | +4.2% | Asien-Pazifik, Nordamerika, globaler Übertragungseffekt | Mittelfristig (2–4 Jahre) |

| Ausbau der Energiespeicherung im Versorgungsmaßstab in Schwellenmärkten | +3.8% | APAC-Kernregion, Übertragungseffekte auf den Nahen Osten & Afrika sowie Südamerika | Langfristig (≥ 4 Jahre) |

| Einsatz korrosionsbeständiger Pb-Ca-Sn-Gitter | +2.1% | Europa und Nordamerika, globale Verbreitung | Kurzfristig (≤ 2 Jahre) |

| 3D-gedruckte bipolare Plattenarchitekturen | +1.9% | Nordamerika und Europa, Ausweitung auf APAC | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Elektrofahrzeug-getriebener Anstieg der Blei-Säure-SLI-Nachfrage

Elektrofahrzeuge nutzen 12-V-Blei-Säure-Batterien für die ausfallsichere Stromversorgung kritischer Funktionen, was trotz der Dominanz von Lithium-Ionen-Traktionsbatterien ein erhebliches Basisniveau für SLI-Platten sichert. Die weltweiten Elektrofahrzeug-Verkäufe erreichten im Jahr 2024 14 Millionen Einheiten.[1]Internationale Energieagentur, "Globaler Elektrofahrzeug-Ausblick 2025," iea.org Start-Stopp-Systeme in Verbrennungsfahrzeugen erhöhen die Zyklusfrequenz und steigern die Anforderungen an die Haltbarkeit, was zu höherwertigen Gitterdesigns führt. Mild-Hybride setzen auf Doppelbatteriekonfigurationen, sodass Blei-Säure-Platten eher komplementär als konkurrierend zu Hochvoltbatterien bleiben. OEMs halten daher langfristige Verträge mit etablierten Plattenlieferanten für Hilfssysteme aufrecht. Diese Verknüpfung schützt den Batterieplatten-Markt vor einer abrupten Verdrängung der Blei-Säure-Technologie und stabilisiert die Basisvolumina in den verschiedenen Regionen.

Ausbau der Energiespeicherung im Versorgungsmaßstab in Schwellenmärkten

Schwellenländer haben im Jahr 2024 42 GW an Netzspeicherkapazität hinzugefügt, wobei 35 % der Installationen außerhalb reifer OECD-Märkte lagen. Auf Entladedauer ausgerichtete Projekte wählen Eisen-Fluss-, Natrium-Ionen- und andere Chemien, die jeweils eine maßgeschneiderte Plattengeometrie für mehrstündige Entladung erfordern. Der weltweit größte Natrium-Ionen-Batterieenergiespeicher (BESS) nahm im Jahr 2024 den Betrieb auf und bewies seine Kosteneffizienz in Regionen, in denen die Lithiumbeschaffung kostspielig bleibt. Regierungen verknüpfen erneuerbare Energien mit lokalen Speichermandaten und weiten die Beschaffung über herkömmliche Lithium-Ionen-Platten hinaus aus. Lieferanten, die in der Lage sind, chemie-spezifische Platten zu entwickeln, erlangen einen First-Mover-Vorteil, da Versorgungsunternehmen schlüsselfertige Lösungen nachfragen.

Einsatz korrosionsbeständiger Pb-Ca-Sn-Gitter

Ventilgeregelte Blei-Säure-Systeme setzen jetzt auf Blei-Kalzium-Zinn-Legierungen, die im Vergleich zu antimonreichen Gittern eine höhere elektrochemische Stabilität und einen geringeren Wasserverlust aufweisen. Dünnere, leichtere Gitter reduzieren den Metallverbrauch um bis zu 20 %, ohne die strukturelle Festigkeit zu beeinträchtigen. Telekommunikations- und USV-Betreiber tendieren zu wartungsfreien Ausführungen, was in Nordamerika und Europa zu einer sofortigen Nachfragesteigerung führt. Kosteneinsparungen resultieren aus weniger Servicebesuchen und längeren Austauschzyklen, was die Gesamtbetriebskosten direkt verbessert. Diese Legierungen stärken somit die etablierte Position von Blei-Säure-Platten in industriellen Bereitschaftsanwendungen.

3D-gedruckte bipolare Plattenarchitekturen

Die additive Fertigung ermöglicht die Integration von Kühlkanälen, variablen Wandstärken und Stromableitrippen in einteiligen Platten.[2]Nature Energy, "3D-gedruckte Bipolarplatten für Hochleistungsbatterien," nature.com Teslas strukturelles Batteriepack zeigt, wie bipolare Formate die Modulbaugruppe eliminieren, die Teileanzahl reduzieren und die volumetrische Effizienz steigern können. Bipolarplatten aus Polymerverbundwerkstoffen wiegen 40 % weniger als ihre metallischen Gegenstücke und erfüllen dennoch die für Personenfahrzeugumgebungen erforderlichen Leitfähigkeitsschwellen. Die Methode eignet sich hervorragend für schnelles Prototyping und ermöglicht Designiterationen ohne kostspielige Werkzeuge. Die Haltbarkeitsvalidierung unter Hochtemperaturzyklen ist noch im Gange, doch frühe Feldversuche in stationären Systemen haben bereits vielversprechende Lebensdauerwerte gezeigt.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Volatilität der Raffiniertbleipreise | -2.3% | Global, mit besonderem Einfluss auf Asien-Pazifik und Europa | Kurzfristig (≤ 2 Jahre) |

| Strenge Gefahrstoffabfallrichtlinien (RoHS, ELV) | -1.7% | Europa und Nordamerika, globale Ausweitung | Mittelfristig (2–4 Jahre) |

| Begrenzte Verfügbarkeit von hochreinem Recycling-Blei | -1.2% | Global, mit starken Auswirkungen in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatilität der Raffiniertbleipreise

Die Bleipreise schwankten im Jahr 2024 stark, angetrieben durch Versorgungsunterbrechungen und eine anhaltende Nachfrage nach Batterien. Rohstoffe machen bis zu 70 % der Plattenproduktionskosten aus, sodass Preisanstiege die Margen kurzfristig komprimieren. Das Recycling bietet eine teilweise Entlastung, doch hochreine Legierungsgüten begrenzen den Sekundärgehalt in Premium-Platten. Hersteller sichern sich durch langfristige Verträge und Terminpositionen ab, doch kleineren Unternehmen fehlt die finanzielle Schlagkraft, um stabile Inputkosten aufrechtzuerhalten. Preisinstabilität schreckt daher Kapitalinvestitionen in neue Plattenlinien ab und verlagert Beschaffungsentscheidungen in Richtung Chemiendiversifizierung.

Strenge Gefahrstoffabfallrichtlinien (RoHS, ELV)

Die EU-Altfahrzeugrichtlinie schreibt strenge Recyclingquoten vor und erhöht die Compliance-Kosten für bleibasierte Batterien. Chinas Ausdehnung der RoHS-Vorschriften auf Batterien fügt regionale Varianten hinzu, die die globale Lieferkettenplanung erschweren. Hersteller müssen die Materialzusammensetzung dokumentieren, Legierungsrezepturen anpassen und Prozesse für jede Rechtsordnung zertifizieren. Compliance-Kosten belasten KMU stärker und beschleunigen die Konsolidierung oder den Marktaustritt. Gleichzeitig verstärkt das regulatorische Augenmerk die Forschung und Entwicklung bleifreier Alternativen und lenkt damit Mittel von traditionellen Plattenverbesserungen ab.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Batterietyp: Dominanz der Blei-Säure-Technologie steht vor der Lithium-Herausforderung

Die Blei-Säure-Technologie kontrollierte im Jahr 2025 56,60 % des Batterieplatten-Marktanteils, hauptsächlich aufgrund ihrer fest verankerten Nutzung in Automotive-SLI und kostenempfindlichen Industrienischen. Lithium-Ionen-Platten skalieren jedoch mit einer CAGR von 17,15 %, da Elektrofahrzeuge und Hochleistungsspeicher zunehmen und damit die Beschaffungsbudgets im Batterieplatten-Markt neu ausrichten. Überflutete Blei-Säure-Einheiten verankern weiterhin die Telekommunikations-Notstromversorgung, da Installateure auf ihre Felderfahrung und ihr Kostenprofil vertrauen. VRLA-Derivate decken die Premium-Automotive-Nachfrage für die Einführung von Natrium-Ionen- und Zink-Luft-Neueinsteigern ab, die das Lieferkettenrisiko und die Sicherheit adressieren. CATL hat Naxtra-Natrium-Ionen-Batterien im Juni 2025 in die Massenproduktion gebracht und nutzt dabei wartungsfreie Designs und schnelle Ladeakzeptanz. Nickel-basierte Systeme füllen Luft- und Raumfahrt- sowie Verteidigungs-Mikrosegmente aus, in denen extreme Temperaturtoleranz höhere Preispunkte rechtfertigt.

Die Diversifizierung setzt sich mit Natrium-Ionen- und Zink-Luft-Neueinsteigern fort, die Lieferkettenrisiken und Sicherheitsaspekte adressieren. CATL hat Naxtra-Natrium-Ionen-Batterien im Juni 2025 in die Massenproduktion überführt, wobei Aluminium- statt Kupferstromableiter erforderlich sind. Plattenhersteller jonglieren nun mit mehreren metallurgischen Werkzeugkästen, um das Korrosionsprofil jeder Chemie zu erfüllen. Diese Fragmentierung erhöht die Design-für-Fertigung-Komplexität, erweitert aber auch das adressierbare Potenzial im Batterieplatten-Markt.

Nach Plattenmaterial: Hochleistungsverbundwerkstoffe verdrängen traditionelle Legierungen

Blei-Kalzium-Gitter hielten im Jahr 2025 einen Anteil von 47,05 % an der Plattenmaterialnachfrage, da sie Korrosionsbeständigkeit mit robusten mechanischen Eigenschaften in versiegelten Batterien verbinden. Der Batterieplatten-Markt belohnt jedoch Innovationen; graphitbeschichtete und Kohlenstoffschaum-Verbundwerkstoffe sollen bis 2031 mit einer Rate von 19,52 % jährlich wachsen, angetrieben durch Leichtbau- und Wärmemanagement-Agenden. Blei-Antimon-Legierungen bleiben in Tiefzyklus-Gabelstaplern bestehen, da sie mechanischem Stress bei starker Entladung besser standhalten. Nischenanwendungen setzen auf Blei-Zinn-Mischungen für überlegene Leitfähigkeit, obwohl erhöhte Zinnkosten die Nutzung auf Spezialprodukte beschränken.

Die Verbundwerkstoff-Dynamik spiegelt den breiteren industriellen Appetit auf Energiedichtegewinne wider. Group14's siliziumreiches SCC55-Anodenmaterial hebt beispielsweise die Zellenkapazität um 50 % an und signalisiert vergleichbare Erträge, wenn kohlenstoffreiche Matrizen den inneren Widerstand reduzieren. Plattenhersteller, die in der Lage sind, Verbundgitter ohne Kostenexplosion zu skalieren, sichern sich ein differenziertes Portfolio im Batterieplatten-Markt.

Nach Fertigungstechnologie: 3D-Druck fordert konventionelle Methoden heraus

Kontinuierliche Pastierungslinien hielten im Jahr 2025 einen Marktanteil von 42,85 % im Batterieplatten-Markt, dank ihres bewährten Durchsatzes und ihrer Reproduzierbarkeit. Dennoch beschleunigen bipolare und 3D-gedruckte Formate mit einer CAGR von 18,62 %, da additive Schichten Gittergeometrien ermöglichen, die für Stanzverfahren unerreichbar sind. Schwerkraftguss eignet sich für niedrigvolumige Sonderplatten und für Chemien, die dickere Querschnitte erfordern. Streckmetallgitter bieten eine hohe Oberfläche bei minimalem Verschnitt, was sie für Zweirad-Batterien attraktiv macht, bei denen jedes Gramm zählt.

Die Digitale-Zwilling-Überwachung, exemplifiziert durch das Pilotprojekt von Siemens und Fraunhofer in Münster, integriert jetzt Echtzeit-Datenerfassung in Plattenfabriken und reduziert Ausschuss bei gleichzeitiger Verbesserung der Betriebszeit. Eine solche Industrie-4.0-Überlagerung wandelt Gestaltungsfreiheit in wirtschaftlich tragfähige Produktion um und stärkt die Attraktivität fortschrittlicher Techniken im Batterieplatten-Markt.

Nach Endverbraucher: Energiespeicherung als Wachstumsmotor

Automotive-Kunden machten im Jahr 2025 52,25 % des Umsatzes aus und verbinden bekannte Marken wie Toyota und Ford mit langfristigen SLI-Lieferverträgen. Energiespeichersysteme sollen jedoch mit einer beachtlichen CAGR von 19,05 % wachsen, dank Netzmodernisierung, der Verbreitung von Solaranlagen für Privathaushalte und flexibler Spitzenlastmandate. Industrielle Antriebsleistung – Gabelstapler, Bergbaufahrzeuge, Hafenkräne – liefert berechenbare Nachfrage nach Tiefzyklus-Platten, die für den harten Einsatz ausgelegt sind. Unterhaltungselektronik trägt ein bescheidenes, aber stetiges Volumen bei, da Geräte schrumpfen, die Verbreitung jedoch anhält.

Netzspeicherung erfordert Mehrstunden-Ausdauer sowie hohe Zyklenlebensdauer und drängt Plattendesigner zu dicken, korrosionsbeständigen Gittern und aktivem Material mit hoher Porosität. Natron Energys 600-MW-Natrium-Ionen-Anlage in Michigan zeigt, wie alternative Chemien kommerzialisiert werden, um diesen Anforderungen gerecht zu werden. Lieferanten, die solche Anforderungen in skalierbare Plattenproduktion umsetzen können, erlangen Priorität bei der Ausschreibung von Versorgungsunternehmen und untermauern das zukünftige Wachstum des Batterieplatten-Marktes.

Geografische Analyse

Die Asien-Pazifik-Region kontrollierte im Jahr 2025 58,90 % des Batterieplatten-Marktes und wird bei einer CAGR von 16,28 % bis 2031 die Führung behalten. Chinas Leistungsbatterieproduktion stieg im ersten Halbjahr 2024 um 176 %, doch drohende Überkapazitäten treiben Konsolidierungs- und Effizienzprojekte voran. Südkorea hält durch LG Energy Solution und SK On 37 % der globalen Batteriezellenkapazität, während staatliche Fördermittel auf vorkommerzielle Festkörperplattformen ausgerichtet sind. Japan sichert sich Nischenverträge in der Luft- und Raumfahrt sowie im Premium-Fahrzeugsegment und nutzt seine Werkstoffkompetenz, auch wenn sich das Volumen in das Festland Asiens verlagert. Indiens Produktionsgebundenes Anreizprogramm hat erhebliche Investitionen angezogen; Amara Rajas Gigafabrik im Wert von 95 Milliarden INR veranschaulicht den Lokalisierungsschub des Landes.

Nordamerika und Europa stellen gemeinsam die nächste Grenze für den Batterieplatten-Markt dar. Die Kapazität der Vereinigten Staaten soll bis 2030 1.200 GWh erreichen, unterstützt durch 10 neue Fabriken, die 2025 in Betrieb gehen. Bundessteuergutschriften verlagern die Beschaffung hin zu inländischen Platten und veranlassen Lieferanten zur Ausweitung ihres Standortnetzes. Europäische Projekte zielen bis 2030 auf 1,5 TWh, obwohl Finanzierungsverzögerungen die Hälfte der angekündigten Pipeline gefährden. Deutschland beherbergt Northvolts 60-GWh-Anlage, Frankreich unterstützt Verkor in Dünkirchen, und der EU-Green-Deal lenkt Mittel in Recyclingströme, die künftige Plattenlegierungsnachfrage speisen werden.

Südamerika sowie der Nahe Osten und Afrika bieten aufkommende Wachstumsperspektiven für den Batterieplatten-Markt. Brasilien und Argentinien nutzen Lithium- und Bleiressourcen, doch Infrastrukturhürden bremsen eine unmittelbare Kapazitätssteigerung. Golfstaaten setzen auf Stromnetze mit hohem Solaranteil, die große Energiepuffer erfordern, und schreiben Ausschreibungen für Natrium-Ionen- und Blei-Kohlenstoff-Systeme aus. Afrikas Mineralreichtum verspricht Möglichkeiten zur vertikalen Integration, doch politische Stabilität und der Aufbau der Logistikinfrastruktur bleiben Voraussetzungen, bevor Gigafabrik-Ökonomien sich entfalten.

Wettbewerbslandschaft

Die Wettbewerbsintensität im Batterieplatten-Markt ist moderat, da keine einzelne Technologie oder Region alle Anwendungsfälle dominiert. Clarios, Exide und GS Yuasa behalten starke Positionen im Automotive-SLI-Bereich durch langjährige OEM-Vereinbarungen und umfangreiche Servicenetzwerke. CATL und BYD kanalisieren den Elektrofahrzeug-Schwung in die nachgelagerte Plattennachfrage und investieren gleichzeitig in Forschung und Entwicklung für Natrium-Ionen- und Festkörperprototypen. Narada Power konzentriert sich auf Telekommunikations-Standby-Anlagen, Crown Battery steuert auf industrielle Tiefzyklus-Nischen zu, und Natron Energy skaliert blaue Natrium-Chemien für mehrstündige Netzdienstleistungen.

Strategische Muster unterscheiden sich zwischen vertikaler Integration und Spezialisierung. CATL sichert sich Abnahmevereinbarungen mit GM und Volkswagen und koppelt die Zellenproduktion mit der Rohstoffbeschaffung im Rahmen langfristiger Verträge. Amara Raja schloss Technologielizenzvereinbarungen mit GIB EnergyX, um in die Lithium-Eisen-Phosphat-Fertigung einzusteigen. Traditionelle Plattenhersteller gründen Gemeinschaftsunternehmen zur Teilung des Kapitalrisikos beim Einstieg in Lithium-Segmente und nutzen dabei weiterhin ihr etabliertes Blei-Säure-Volumen zur Finanzierung von Forschung und Entwicklung. Überkapazitäten in China belasten die Margen, während nordamerikanische und europäische Abnehmer Aufschläge für compliance-gerechte, regional bezogene Platten zahlen.

Innovationsschwerpunkte konzentrieren sich auf additive Fertigung, fortschrittliche Legierungen und digitale Produktionskontrolle. Die Implementierung des digitalen Zwillings durch Siemens ermöglicht „Erstversuchs-richtig”-Durchläufe, die Ausschuss bei der 3D-gedruckten Plattenherstellung reduzieren.[4]Siemens AG, "Digitale-Zwilling-Lösungen für die Fraunhofer-Batteriezellenfabrik," siemens.com Group 14 und Lyten entwickeln siliziumreiche bzw. Lithium-Metall-Eingangsstoffe, die die nachgelagerte Plattenmetallurgie beeinflussen. Als Reaktion darauf erproben konventionelle Blei-Säure-Marktführer Verbundgitter in der Hoffnung, Marktanteile dort zu halten, wo Kosten und Sicherheit Energiedichteaspekte überwiegen. Da sich die Chemien diversifizieren, genießen Lieferanten, die Multi-Chemie-Plattenportfolios anbieten können, abgesicherte Nachfrageströme über verschiedene Zyklen hinweg.

Batterieplatten-Industrieführer

Clarios, LLC

GS Yuasa Corporation

Exide Industries Ltd.

East Penn Manufacturing

Enersys

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- April 2025: Lyten hat die inländische Produktion von batteriequalitativem Lithiummetall in den USA gestartet. Diese Leistung markiert einen entscheidenden Schritt zur Stärkung der US-amerikanischen Batterie-Lieferkette mit dem Ziel, die Abhängigkeit von ausländischen Quellen für wesentliche Batteriewerkstoffe zu reduzieren.

- Februar 2025: Luminous Power Technologies, ein führender Akteur im Blei-Säure-Batteriesektor, hat im Norden Indiens eine hochmoderne Produktionsanlage eröffnet.

- Januar 2025: EnerSys erhielt eine Förderung des US-Energieministeriums in Höhe von 199 Millionen USD für den Bau einer Lithium-Ionen-Gigafabrik in Greenville, South Carolina.

- Juni 2024: Marelli sicherte sich einen Vertrag mit einem führenden globalen Automobilhersteller zur Lieferung der Batterie-Wärmeplatte (Battery Thermal Plate, BTP) für kommende batterieelektrische Fahrzeuge (BEV).

Globaler Batterieplatten-Marktberichtsumfang

Batterieplatten werden mithilfe einer Gitterkonstruktion hergestellt, die das aktive Material in ihrem Inneren stützt. Darüber hinaus ermöglichen diese Platten die Leitung von Elektrizität und damit einen effizienten Fluss elektrischer Ladungen während der Lade- und Entladevorgänge.

Der Batterieplatten-Markt ist segmentiert nach Batterietyp, Endverbraucher und Geografie. Nach Batterietyp ist der Markt in Lithium-Ionen-Batterien, Blei-Säure-Batterien und andere Typen unterteilt. Nach Endverbraucher ist der Markt in Automotive, Luft- und Raumfahrt, Energiespeicherung, Luft- und Raumfahrt, Elektronik und Sonstige segmentiert. Der Bericht umfasst auch die Marktgröße und Prognosen für die wichtigsten Regionen. Die Marktgröße und Prognosen für jedes Segment basieren auf dem Umsatz (in USD).

| Blei-Säure (überflutet, VRLA) |

| Lithium-Ionen |

| Nickel-basiert |

| Sonstige (Zn-Luft, Na-Ion, usw.) |

| Blei-Antimon-Legierung |

| Blei-Kalzium-Legierung |

| Blei-Zinn-Legierung |

| Hochleistungsverbundwerkstoffe (graphitbeschichtet, Kohlenstoffschaum) |

| Schwerkraftguss |

| Kontinuierliches Pastieren |

| Streckmetall |

| Bipolar/3D-Druck |

| Automotive (SLI, Start-Stopp) |

| Industrie (Gabelstapler, Telekommunikation, USV) |

| Energiespeichersysteme |

| Unterhaltungselektronik |

| Luft- und Raumfahrt sowie Verteidigung |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Nordische Länder | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN-Länder | |

| Übriger Asien-Pazifik | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Südafrika | |

| Ägypten | |

| Übriger Naher Osten und Afrika |

| Nach Batterietyp | Blei-Säure (überflutet, VRLA) | |

| Lithium-Ionen | ||

| Nickel-basiert | ||

| Sonstige (Zn-Luft, Na-Ion, usw.) | ||

| Nach Plattenmaterial | Blei-Antimon-Legierung | |

| Blei-Kalzium-Legierung | ||

| Blei-Zinn-Legierung | ||

| Hochleistungsverbundwerkstoffe (graphitbeschichtet, Kohlenstoffschaum) | ||

| Nach Fertigungstechnologie | Schwerkraftguss | |

| Kontinuierliches Pastieren | ||

| Streckmetall | ||

| Bipolar/3D-Druck | ||

| Nach Endverbraucher | Automotive (SLI, Start-Stopp) | |

| Industrie (Gabelstapler, Telekommunikation, USV) | ||

| Energiespeichersysteme | ||

| Unterhaltungselektronik | ||

| Luft- und Raumfahrt sowie Verteidigung | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Nordische Länder | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriger Asien-Pazifik | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Südafrika | ||

| Ägypten | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Batterieplatten-Marktes?

Die Batterieplatten-Marktgröße betrug im Jahr 2026 3,42 Milliarden USD.

Wie schnell wird der Batterieplatten-Markt voraussichtlich wachsen?

Der Markt soll im Zeitraum 2026–2031 eine CAGR von 15,63 % verzeichnen und bis 2031 einen Umsatz von 7,06 Milliarden USD erreichen.

Welche Region führt die Batterieplatten-Nachfrage an?

Die Asien-Pazifik-Region hielt im Jahr 2025 58,90 % des globalen Umsatzes und soll mit einer CAGR von 16,28 % am schnellsten wachsen.

Welches Anwendungssegment wächst am schnellsten?

Energiespeichersysteme sind das am schnellsten wachsende Endverbrauchersegment mit einer CAGR von 19,05 % bis 2031.

Welche Fertigungstechnologien gewinnen an Bedeutung?

Bipolare und 3D-gedruckte Platten wachsen mit einer CAGR von 18,62 % und fordern die etablierte Position des kontinuierlichen Pastierens heraus.

Wie beeinflussen Rohstoffpreisschwankungen die Lieferanten?

Die Bleipreisvolatilität kann die prognostizierte CAGR um 2,3 Prozentpunkte verringern und zwingt Hersteller zur Absicherung und zum Einsatz von Recyclingstrategien.

Seite zuletzt aktualisiert am: