Alkalibatterie-Markt – Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 10.46 Milliarden US-Dollar |

| Marktgröße (2031) | 13.70 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.55% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Alkalibatterie-Marktanalyse von Mordor Intelligence

Die Größe des Alkalibatterie-Marktes wurde im Jahr 2025 auf 9,84 Milliarden USD geschätzt und soll von 10,46 Milliarden USD im Jahr 2026 auf 13,70 Milliarden USD bis 2031 wachsen, mit einer CAGR von 5,55 % während des Prognosezeitraums (2026–2031).

Das Wachstum stützt sich auf drei strukturelle Säulen: die Langlebigkeit, die stromsparende IoT-Sensoren erfordern, die zunehmende Nutzung in erschwinglicher medizinischer Diagnostik sowie die steigende Nachfrage nach Notfallvorsorge-Sets, die Chemikalien mit langer Lagerfähigkeit bevorzugen. Premiummarken schützen ihre Preispunkte durch auslaufsichere Dichtungen, während die Expansion des organisierten Einzelhandels in Indien, Brasilien und Teilen des Nahen Ostens den Verbraucherzugang erweitert.[1]Economic Times India, „Indiens Unterhaltungselektroniksektor soll 2024 um 15 % wachsen”, economictimes.indiatimes.com Die Widerstandsfähigkeit der Lieferkette bleibt ein Beobachtungspunkt, da Zink- und Manganerze geografisch konzentriert sind, dennoch dringen weiterhin regionale Akteure in den Markt ein, angezogen von stabilen Nachfragekurven in Verbraucher- und institutionellen Kanälen.

Wichtigste Erkenntnisse des Berichts

- Nach Batterietyp kontrollierten Primärzellen im Jahr 2025 einen Alkalibatterie-Marktanteil von 74,5 %, und sekundäre wiederaufladbare Formate werden bis 2031 voraussichtlich mit einer CAGR von 8,9 % wachsen.

- Nach Größe hielt AA im Jahr 2025 einen Anteil von 43,9 % am Alkalibatterie-Markt, während 9-Volt-Einheiten bis 2031 voraussichtlich eine CAGR von 9,2 % verzeichnen werden.

- Nach Anwendung führte Unterhaltungselektronik im Jahr 2025 mit einem Umsatzanteil von 45,6 %; für Medizingeräte wird bis 2031 die schnellste CAGR von 9,5 % prognostiziert.

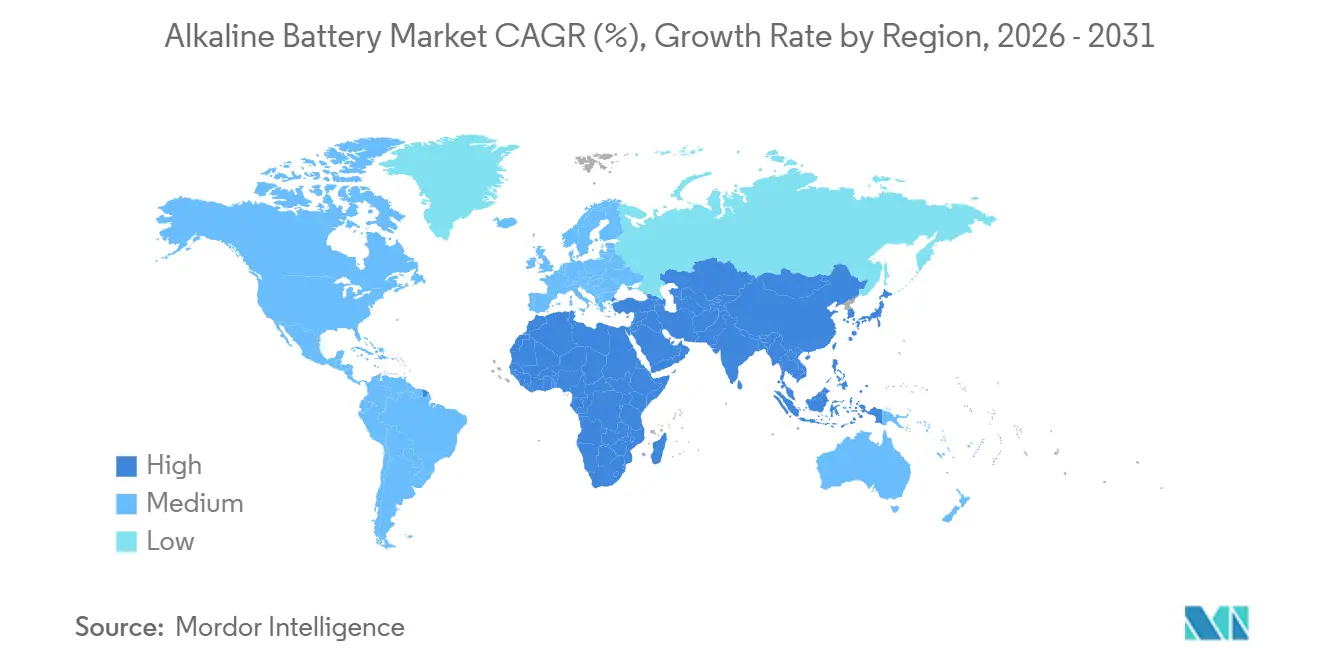

- Nach Geografie erfasste Asien-Pazifik im Jahr 2025 einen Anteil von 38,3 % am Alkalibatterie-Markt und soll bis 2031 jährlich um 6,4 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Alkalibatterie-Markttrends und -erkenntnisse

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach Einwegstrom in der Unterhaltungselektronik | +1.2% | Global, am stärksten in Asien-Pazifik und Nordamerika | Mittelfristig (2–4 Jahre) |

| Verbreitung stromsparender IoT-Sensorgeräte | +1.5% | Global, Kernbereich Asien-Pazifik mit Ausstrahlungseffekten auf Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Expansion des organisierten Einzelhandels in Schwellenländern | +0.9% | Asien-Pazifik, Lateinamerika, Naher Osten | Mittelfristig (2–4 Jahre) |

| Wachsende Ausgaben für netzunabhängige Notfallvorsorge | +0.7% | Nordamerika, Naher Osten, Afrika, ASEAN | Kurzfristig (≤ 2 Jahre) |

| Militärischer Bedarf an Primärzellen für einen breiten Temperaturbereich | +0.5% | Nordamerika, Europa, Naher Osten | Langfristig (≥ 4 Jahre) |

| Neue Einzelhandelskanäle durch Quecksilberverbote | +0.6% | Global, beschleunigt in der EU und Nordamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach Einwegstrom in der Unterhaltungselektronik

Die Unterhaltungselektronik hielt im Jahr 2025 einen Anteil von 45,6 %, doch die Nutzung spaltet sich zwischen Premium-Geräten, die auf Lithium-Ionen umsteigen, und einer großen installierten Basis stromsparender Peripheriegeräte, Fernbedienungen, Uhren und Smart-Home-Sensoren, die aus Kosten- und Zuverlässigkeitsgründen weiterhin Alkalibatterien bevorzugen.[2]MDPI, „Alkalibatterien: Elektrochemie und Leistung”, mdpi.com Indiens Modernisierung des Einzelhandels platzierte Markenbatterien in organisierten Regalen und steigerte die Stückzahlen, da Käufer von Zink-Kohle-Packungen auf höherwertige Produkte umstiegen. Panasonic und Duracell vermarkten nun AA- und AAA-Linien mit verlängerter Lebensdauer und 10-jähriger Auslaufgarantie, die auf Smart-Home-Hubs ausgerichtet sind. Obwohl USB-aufladbare Geräte in wohlhabenden Segmenten zunehmen, erhält das Volumenwachstum bei Einstiegsgeräten in Asien und Lateinamerika einen robusten Ersatzzyklus aufrecht. Das Nettoergebnis ist ein stabiler Nachfragekern, der den Alkalibatterie-Markt stützt, auch während Lithium-Ionen anderswo expandiert.

Verbreitung stromsparender IoT-Sensorgeräte

Stadtverwaltungen in Singapur, Shenzhen und Seoul setzen Tausende von Luftqualitäts- oder Parksensoren ein, die Mikroampere-Ströme ziehen – ein idealer Bereich, in dem Alkalibatterien ein besseres Kosten-Watt-Verhältnis als Zink-Kohle bieten, ohne die Kennzeichnung als Gefahrstoffabfall, die Lithium-Primärchemikalien erfordern. Die Einhaltung von IEC 60086 ermöglicht eine austauschbare Beschaffung, ein Vorteil bei Komponentenengpässen. Hersteller verwenden standardisierte AA-Kassetten, damit Außendienstteams Zellen ohne Spezialwerkzeug austauschen können, was die Fahrtkosten senkt. Forschungen aus dem Jahr 2024 bestätigten die höhere Energiedichte von Alkalibatterien unter geringen Lasten im Vergleich zu Zink-Kohle, obwohl Impulsstrom-Einschränkungen in der drahtlosen Telemetrie weiterhin eine Grenze darstellen. Energiegewinnungsmodule könnten die Austauschrate später im Jahrzehnt senken, doch kommunale Ausschreibungen setzen heute noch standardmäßig auf primäre Alkalibatterien, was die langfristige Volumensichtbarkeit stärkt.

Expansion des organisierten Einzelhandels in Schwellenländern

Verbrauchermärkte, Apothekenketten und Convenience-Superstores machten im Jahr 2024 14 % des indischen Einzelhandelsumsatzes aus, eine nahezu Verdoppelung gegenüber zehn Jahren zuvor. Moderne Regale bevorzugen Marken-Multipacks, verringern die Häufigkeit von Fälschungen und erhöhen die durchschnittlichen Verkaufspreise. Ähnliche Dynamiken spielen sich in Brasilien, Mexiko und den Vereinigten Arabischen Emiraten ab, wo strukturierte Regalplanungen Alkali-SKUs neben Taschenlampen und Spielzeug platzieren und Impulskäufe fördern. Hersteller finanzieren Displays auf Augenhöhe und Bündelangebote, die Verbraucher von Einzelzellenkäufen zu Familienpacks bewegen und die Rentabilität pro Einkauf verbessern. Der organisierte Einzelhandel verkürzt auch Zahlungszyklen, sodass Händler in Kühlkettenlogistik reinvestieren können, die die Batterieintegrität in heißen Klimazonen schützt. Diese Hebel steigern gemeinsam den Umsatz trotz moderatem Mengenwachstum und sichern die Margen für globale und regionale Marken gleichermaßen.

Wachsende Ausgaben für netzunabhängige Notfallvorsorge

Hurrikane in den Jahren 2024 und 2025 schärften das öffentliche Bewusstsein für die 72-Stunden-Batterierichtlinie der Bundesbehörde für Katastrophenschutz für häusliche Überlebenspakete und lösten vor den Sturmsaisons Nachfrageschübe bei D- und C-Zellen aus. Regierungen im Nahen Osten lagern Primärzellen für einen breiten Temperaturbereich für Schutzräume ein, eine mehrjährige Beschaffungspipeline, die die unbegrenzte Lagerfähigkeit von Alkalibatterien begünstigt. Afrikanische Nichtregierungsorganisationen verteilen weiterhin alkalibetriebene Taschenlampen, wo die Verbreitung von Solarlampen ungleichmäßig ist, was die Widerstandsfähigkeit der Chemie in infrastrukturschwachen Kontexten unterstreicht. Premiummarken bewerben korrosionsbeständige Stahlgehäuse bei Militärkäufern, die Leistung von –20 °C bis +55 °C fordern. Diese verstreuten, aber wiederkehrenden Käufe puffern den Alkalibatterie-Markt gegen zyklische Schwäche in der Unterhaltungselektronik ab.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Leistungslücke gegenüber wiederaufladbaren Lithium-Ionen-Batterien | –1.8% | Global, am ausgeprägtesten in den Premiumsegmenten Nordamerikas und Europas | Mittelfristig (2–4 Jahre) |

| Zunehmende Vorfälle mit gefälschten Batterien im E-Commerce | –0.9% | Global, konzentriert in Asien-Pazifik und Lateinamerika | Kurzfristig (≤ 2 Jahre) |

| Kommunale Deponieverbote für Einwegzellen | –0.6% | Europa, Nordamerika, ausgewählte Städte in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Versorgungsvolatilität bei Zink- und Manganerzen | –0.7% | Global, Versorgung konzentriert in China, Australien, Südafrika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Leistungslücke gegenüber wiederaufladbaren Lithium-Ionen-Batterien

Lithium-Ionen liefert die 3- bis 5-fache Energiedichte primärer Alkalibatterien in Hochstromgeräten und verdrängt Alkalibatterien aus Flaggschiff-Kameras und Gamecontrollern. Wiederaufladbare Alkalibatterien bieten nur 25–50 Zyklen, was die Akzeptanz trotz eines sichereren wässrigen Elektrolyten begrenzt. Forschung und Entwicklung zu wiederaufladbaren Zink-Mangandioxid-Batterien machte im Jahr 2024 Laborfortschritte, doch die Dendritenbildung schränkt die Marktreife weiterhin ein. Marken reagieren mit „Ultimate”-Alkalilinien, die schrittweise Laufzeitgewinne erzielen, doch die Physik begünstigt Lithium-Ionen bei Impulsstrom-Profilen. Da Premium-Geräte auf USB-C-Standardisierung zusteuern, müssen Alkalibatterien in stromsparende Nischen wechseln, um relevant zu bleiben.

Zunehmende Vorfälle mit gefälschten Batterien im E-Commerce

Eine Studie aus dem Jahr 2024 fand gefälschte Duracell- und Energizer-Zellen, die online als Originale ausgegeben wurden, einige gefüllt mit billigerer Zink-Kohle-Paste, die vorzeitig ausläuft. Marken betten nun QR-Codes und Hologramme ein, während Amazons Transparency-Programm die Authentizität auf Einheitenebene verifiziert. Durchsetzungshindernisse bestehen dort, wo Gesetze zum Schutz des geistigen Eigentums schwach sind, was das Verbrauchervertrauen senkt und die Margen unter Druck setzt, da Käufer zu Discountpacks oder wiederaufladbaren Batterien wechseln. Die Alkalibatterie-Branche hat mit rückverfolgbaren Blockchain-Pilotprojekten reagiert, doch eine globale Harmonisierung bleibt schwer erreichbar.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Batterietyp: Primärzellen sichern den Umsatz, wiederaufladbare Batterien zielen auf Nischenzyklen ab

Primäre Alkalibatterien hielten im Jahr 2025 einen Umsatzanteil von 74,5 % und unterstreichen damit ihre Dominanz im Alkalibatterie-Markt. Ihre wartungsfreie Natur passt zu Notfallsets, Rauchmeldern und IoT-Sensoren. Militärische Käufer spezifizieren eine 10-jährige Lagerfähigkeit, die wiederaufladbare Formate nicht erreichen können. Die Alkalibatterie-Marktgröße für Primärzellen soll bis 2031 10,1 Milliarden USD erreichen und eine gesunde Cashgenerierung für etablierte Anbieter aufrechterhalten.

Sekundäre Alkalivarianten sind heute zwar nur ein kleiner Anteil, sollen aber bis 2031 mit einer CAGR von 8,9 % wachsen, da umweltbewusste Haushalte nach Zwischenlösungen zwischen Einwegbatterien und Lithium-Ionen suchen. Hersteller betonen sichere wässrige Elektrolyte und vertraute Formfaktoren, um die Skepsis der Verbraucher zu überwinden. Frühe Anwender sind Schulen und Büros, die moderate Stromverbraucher wie Laserpointer durchlaufen. Bis die Zyklenlebensdauer jedoch 100 Ladungen erreicht, werden sekundäre Formate den Primärabsatz eher ergänzen als kannibalisieren und ein ausgewogenes Wachstum im Alkalibatterie-Markt unterstützen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Größe: AA-Dominanz trifft auf eine Renaissance der 9-Volt-Batterien in Sicherheits- und Medizinsegmenten

AA-Zellen erfassten im Jahr 2025 einen Alkalibatterie-Marktanteil von 43,9 % aufgrund ihrer Allgegenwart in Fernbedienungen, Spielzeug und IoT-Knoten.[3]MDPI, „Batterien und Schnellladegeräte: Nachhaltigkeit und Kreislaufwirtschaft”, mdpi.com Hersteller verfeinern Dichttechnologien, um eine 10-jährige Lagerfähigkeit zu versprechen – eine wichtige Spezifikation für Smart-Home-Gateways, die in Wänden installiert werden. Die Alkalibatterie-Marktgröße für AA-Zellen soll bis 2031 4,5 Milliarden USD übersteigen, unterstützt durch standardisierte Designs, die die Beschaffung in großem Maßstab vereinfachen.

9-Volt-Einheiten sind auf dem Weg zu einer CAGR von 9,2 % bis 2031, da Vorschriften zum Austausch von Rauchmeldern zunehmen und tragbare Medizingeräte dieses kompakte Hochspannungsformat standardisieren.[4]US-amerikanische Behörde für Lebens- und Arzneimittel, „Vorschriften und Standards für Medizingeräte”, fda.gov Gitarrenpedale und professionelle Audiogeräte halten die 9-Volt-Nachfrage ebenfalls stabil. Unterdessen nehmen C- und D-Formate im Haushaltsbereich ab, bleiben aber in Industrie-Taschenlampen relevant. Knopfzellen und Spezialbatterien halten eine Premiumnische inne, die durch enge IEC-Maßtoleranzen geregelt wird und es Herstellern ermöglicht, überproportionale Margen pro Gramm Aktivmaterial zu erzielen.

Nach Anwendung: Unterhaltungselektronik führt, Medizingeräte beschleunigen sich durch regulatorischen Rückenwind

Die Unterhaltungselektronik generierte im Jahr 2025 45,6 % des Umsatzes und festigte damit die Führungsposition des Sektors im Alkalibatterie-Markt. Fernbedienungen, Wanduhren und Budgetspielzeug setzen aufgrund des niedrigen Stückpreises und der universellen Verfügbarkeit weiterhin auf Alkalibatterien. Marken unterstützen das Segment mit Großpackungsaktionen im organisierten Einzelhandel und gleichen so den Mengenschwund aus, da Premium-Geräte auf wiederaufladbare Batterien umsteigen.

Medizingeräte sind die herausragende Kategorie, mit einer prognostizierten CAGR von 9,5 % zwischen 2026 und 2031, da häusliche Diagnostik in alternden Gesellschaften zunimmt. Zulassungen der US-amerikanischen Behörde für Lebens- und Arzneimittel nach 510(k) für tragbare EKG- und Blutzuckermessgeräte spezifizieren auslaufsichere, quecksilberfreie Chemikalien – ein direkter Schub für den Alkalibatterie-Markt. Krankenhäuser bevorzugen 9-Volt- und AA-Layouts für eine einfache Bestandsverwaltung, und Telemedizin-Sets, die an Patienten versandt werden, sind oft mit Marken-Alkalibatterien vorinstalliert, um die Compliance sicherzustellen. Dieser regulatorisch getriebene Nachfragesog positioniert das Gesundheitswesen als stabilen Wachstumstreiber für das nächste Jahrzehnt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Asien-Pazifik dominierte im Jahr 2025 mit einem Anteil von 38,3 % und soll bis 2031 ein jährliches Wachstum von 6,4 % verzeichnen, angetrieben durch Chinas Fertigungsstärke und Indiens Modernisierung des Einzelhandels. China liefert rund 70 % der weltweiten Alkaliproduktion, gestützt durch integrierte Zink- und Mangan-Lieferketten. Indische Verbraucher kaufen zunehmend Marken-Multipacks in Verbrauchermärkten und weiten die adressierbare Nachfrage aus. Smart-City-Einsätze in der ASEAN-Region fügen stetige Mengen für stromsparende AA-Sensoren hinzu, und Regierungen fördern Standardformfaktoren zur Erleichterung der Wartung.

Nordamerika und Europa sind reife, aber profitable Märkte. Marken erzielen Premiumpreise durch fälschungssichere Verpackungen und Langlebigkeitsversprechen. EU-Vorschriften schreiben bis 2025 eine Sammelquote von 65 % vor, was Hersteller zu Investitionen in das Recycling zwingt, gleichzeitig aber Lebensmittelhandelskanäle öffnet, die zuvor durch Gefahrstoffkennzeichnungen gesperrt waren. Die US-Militärbeschaffung für D- und C-Zellen mit breitem Temperaturbereich stabilisiert die Industrienachfrage trotz des Wechsels der Verbraucher zu wiederaufladbaren Alternativen.

Südamerika und der Korridor Naher Osten-Afrika expandieren von kleineren Ausgangspunkten. Brasilien und Mexiko gewinnen Regalfläche im modernen Einzelhandel, doch die Dominanz des ländlichen Barzahlungshandels begrenzt die Durchdringung. Die Vereinigten Arabischen Emirate und Saudi-Arabien integrieren Alkalibatterien in Zivilschutzsets, während afrikanische Nichtregierungsorganisationen Taschenlampen mit Primärzellen verteilen, wo die Reichweite von Solarladegeräten sporadisch ist. Lieferkettenreibung, Hafenstaus und Währungsschwankungen erhöhen die Kosten, doch die zunehmende Urbanisierung bietet einen langfristigen Rückenwind für den Alkalibatterie-Markt.

Wettbewerbslandschaft

Duracell, Energizer und Panasonic behalten die Marktführerschaft, doch regionale Herausforderer wie Nanfu, GP Batteries und VARTA gewinnen Marktanteile durch Kostenvorteile und lokalisierte Distribution. Energizers Übernahme der Batteriesparte von Spectrum Brands für 2 Milliarden USD konsolidierte die Verbrauchermarken Rayovac und VARTA, obwohl EU-Regulatoren spezifische Veräußerungen anordneten, um den nationalen Wettbewerb zu erhalten. VARTA schloss im April 2025 eine Rekapitalisierung ab, tilgte 285 Millionen EUR Schulden und sicherte sich frisches Eigenkapital von Porsche und dem Investor Michael Tojner, was seinen Vorstoß in Premium-Alkalibatterien und Energiespeichersysteme stärkt.

Strategisch investieren etablierte Anbieter in auslaufsichere Dichtungen und QR-Code-Authentifizierung, um Margen gegen E-Commerce-Fälschungen zu verteidigen. Forschung und Entwicklung erkundet auch zinkbasierte wiederaufladbare Chemikalien, obwohl die Kommerzialisierung noch Jahre entfernt ist. Direktvertrieb-Abonnementpiloten zielen darauf ab, fälschungsanfällige Drittanbieter zu umgehen, während Kooperationen mit dem organisierten Einzelhandel in Schwellenländern legitime Kanäle erweitern.

Chancen in unerschlossenen Bereichen umfassen gebündelte Stromlösungen für IoT-Einsätze und Rücknahmeprogramme der Kreislaufwirtschaft, die recyceltes Zink und Mangan monetarisieren. Patentanmeldungen konzentrieren sich auf Elektrolytadditive für extreme Temperaturen und Gasventildichtungsdesigns, was auf inkrementelle statt disruptive Innovation hindeutet. Die Marktdisziplin bleibt bestehen: Preiskämpfe flammen regional auf, doch globale Marktführer vermeiden einen Wettlauf nach unten, der den Markenwert im Alkalibatterie-Markt erodieren könnte.

Marktführer der Alkalibatterie-Branche

Duracell Inc

Energizer Holdings Inc

Panasonic Corporation

Nanfu Battery Co Ltd

GP Batteries International Ltd

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Energizer schloss die Übernahme von Advanced Power Solutions NV ab und fügte seinem Portfolio polnische AA- und AAA-Linien hinzu.

- Dezember 2024: Changhong New Energy Technology, ein chinesischer Batteriehersteller, soll mit dem Bau eines neuen Alkalibatteriewerks in der thailändischen Provinz Chonburi beginnen. Die erste Phase wird fünf Produktionslinien umfassen, die gemeinsam jährlich über 700 Millionen Zellen produzieren.

- August 2024: Im Jahr 2025 erreichte VARTA AG einen wichtigen Meilenstein in den Verhandlungen mit den meisten Gläubigern syndizierten Finanzkredits, Inhabern von Schuldscheindarlehen und strategischen Investoren und einigte sich auf einen Restrukturierungsplan. Die Finanzverbindlichkeiten werden um 285 Millionen EUR von 485 Millionen EUR auf 200 Millionen EUR reduziert, begleitet von einer Eigenkapitalzuführung von 60 Millionen EUR und einem vorrangig besicherten Darlehen.

- Juli 2024: Ein Team kanadischer Forscher der Université de Sherbrooke, Kanada, gab bekannt, einen effizienteren und umweltfreundlicheren Weg zum Recycling von Alkalibatterien gefunden zu haben. Die Methode, bei der verbrauchte Batterien in wasserbasierte Lösungen getaucht werden, kann Kalium, Mangan und Zink effektiv extrahieren. Diese Forscher umgingen das Problem durch drei verschiedene Laugungsschritte, jeweils mit einem anderen Bad, an ihren Batterien. Mit dieser Technik konnten die Forscher 76,8 % des ursprünglichen Kaliums, 86,1 % des Mangans und 99,6 % des Zinks aus ihren Batterien extrahieren.

Berichtsumfang des globalen Alkalibatterie-Marktes

Alkalibatterien sind eine Art von Batterien, die alkalische Elektrolyte verwenden, mit Zink und Mangandioxid als Elektroden. Diese Batterien haben in der Regel eine höhere Energiedichte und eine längere Lagerfähigkeit als Zink-Kohle-Batterien vom Leclanché-Zellen- oder Zinkchlorid-Typ.

Der Alkalibatterie-Markt ist nach Typ, Anwendung und Geografie segmentiert. Nach Typ ist der Markt in primäre und sekundäre (wiederaufladbare Alkalibatterien) segmentiert. Nach Anwendung ist der Markt in Unterhaltungselektronik, Industrie- und Gewerbegeräte, Medizingeräte, Spielzeug und Unterhaltung sowie Beleuchtung und Taschenlampen segmentiert. Nach Geografie ist der Markt in wichtige Regionen wie Nordamerika, Europa, Asien-Pazifik, Südamerika sowie Naher Osten und Afrika segmentiert. Die Marktgrößen und Prognosen wurden für jedes Segment auf der Grundlage des Umsatzes (USD) erstellt.

| Primär |

| Sekundär (wiederaufladbare Alkalibatterie) |

| AA (LR6) |

| AAA (LR03) |

| 9-Volt |

| C |

| D |

| Knopfzellen und Spezialbatterien |

| Unterhaltungselektronik |

| Industrie- und Gewerbegeräte |

| Medizingeräte |

| Spielzeug und Unterhaltung |

| Beleuchtung und Taschenlampen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Nordische Länder | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN-Länder | |

| Australien und Neuseeland | |

| Übriges Asien-Pazifik | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Südafrika | |

| Ägypten | |

| Übriger Naher Osten und Afrika |

| Nach Batterietyp | Primär | |

| Sekundär (wiederaufladbare Alkalibatterie) | ||

| Nach Größe | AA (LR6) | |

| AAA (LR03) | ||

| 9-Volt | ||

| C | ||

| D | ||

| Knopfzellen und Spezialbatterien | ||

| Nach Anwendung | Unterhaltungselektronik | |

| Industrie- und Gewerbegeräte | ||

| Medizingeräte | ||

| Spielzeug und Unterhaltung | ||

| Beleuchtung und Taschenlampen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Nordische Länder | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Australien und Neuseeland | ||

| Übriges Asien-Pazifik | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Südafrika | ||

| Ägypten | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Alkalibatterie-Markt heute in Wertangaben?

Die Alkalibatterie-Marktgröße betrug im Jahr 2026 10,46 Milliarden USD.

Welches Batterieformat dominiert den globalen Alkaliabsatz?

AA-Zellen führten im Jahr 2025 mit einem Anteil von 43,9 % dank ihrer weitverbreiteten Nutzung in Fernbedienungen, IoT-Sensoren und Spielzeug.

Warum wachsen 9-Volt-Alkalibatterien schneller als andere Größen?

Vorschriften zum Austausch von Rauchmeldern und Zertifizierungen für tragbare Medizingeräte treiben eine prognostizierte CAGR von 9,2 % für 9-Volt-Einheiten bis 2031 an.

Was ist die wichtigste Wachstumsanwendung außerhalb der Unterhaltungselektronik?

Tragbare Medizingeräte, unterstützt durch Zulassungen der US-amerikanischen Behörde für Lebens- und Arzneimittel und CE-Kennzeichnungen, sollen bis 2031 mit einer CAGR von 9,5 % wachsen.

Welche Region trägt am meisten zum Umsatz mit Alkalibatterien bei?

Asien-Pazifik generierte im Jahr 2025 38,3 % des Umsatzes und soll bis 2031 ein jährliches Wachstum von 6,4 % aufrechterhalten.

Wie gehen Hersteller gegen gefälschte Alkalibatterien im Internet vor?

Marken setzen QR-Code-Authentifizierung, holografische Siegel und das Amazon-Transparency-Tracking ein, um echte Einheiten zu verifizieren.

Seite zuletzt aktualisiert am: