Nuklearbatterie-Markt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2030 |

|---|---|

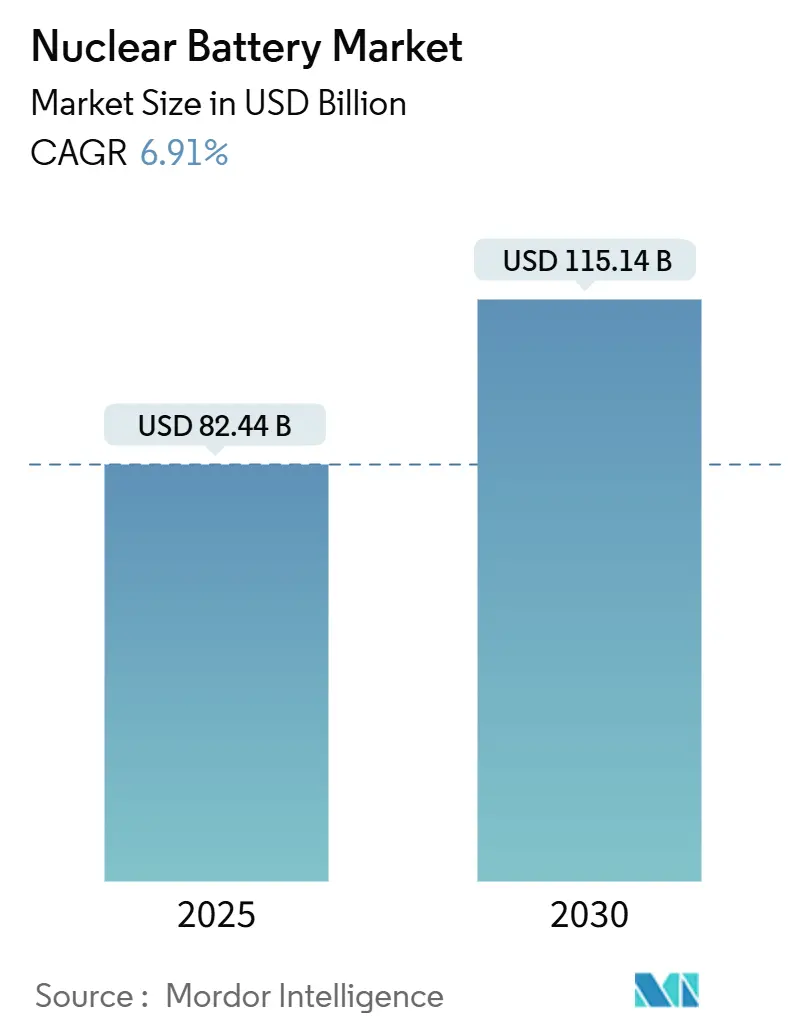

| Marktgröße (2025) | 82.44 Milliarden US-Dollar |

| Marktgröße (2030) | 115.14 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 6.91% CAGR |

| Schnellstwachsender Markt | Nordamerika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Nuklearbatterie-Marktanalyse von Mordor Intelligence

Die Größe des Nuklearbatterie-Markts wird im Jahr 2025 auf 82,44 Milliarden USD geschätzt und soll bis 2030 einen Wert von 115,14 Milliarden USD erreichen, bei einer CAGR von 6,91 % während des Prognosezeitraums (2025–2030).

Kontinuierliche Finanzierung von Tiefraummissionen, exponentielles Wachstum langlebiger IoT-Sensoren und rasche Fortschritte bei der Konversionseffizienz von Diamant-Halbleitern erweitern das adressierbare Marktpotenzial. Raumfahrtbehörden bevorzugen weiterhin Radioisotopen-Stromquellen für Missionen jenseits der Jupiterbahn, wo Solarpanele an Wirksamkeit verlieren. Gleichzeitig standardisieren kommerzielle Unternehmen Nuklearbatterien für fünfzigjährige Fernsensoreichweiten, die kostspielige Wartungseinsätze vor Ort überflüssig machen. Laufende staatliche Isotopenproduktionsprogramme mindern das Versorgungsrisiko, während Risikokapital die Pilotproduktionslinien für betavoltaische Zellen beschleunigt. Zusammen positionieren diese Kräfte den Nuklearbatterie-Markt für ein nachhaltiges zweistelliges Nachfragewachstum, selbst während RTGs ihre Marktführerschaft in Hochleistungsanwendungen verteidigen.

Wichtigste Erkenntnisse des Berichts

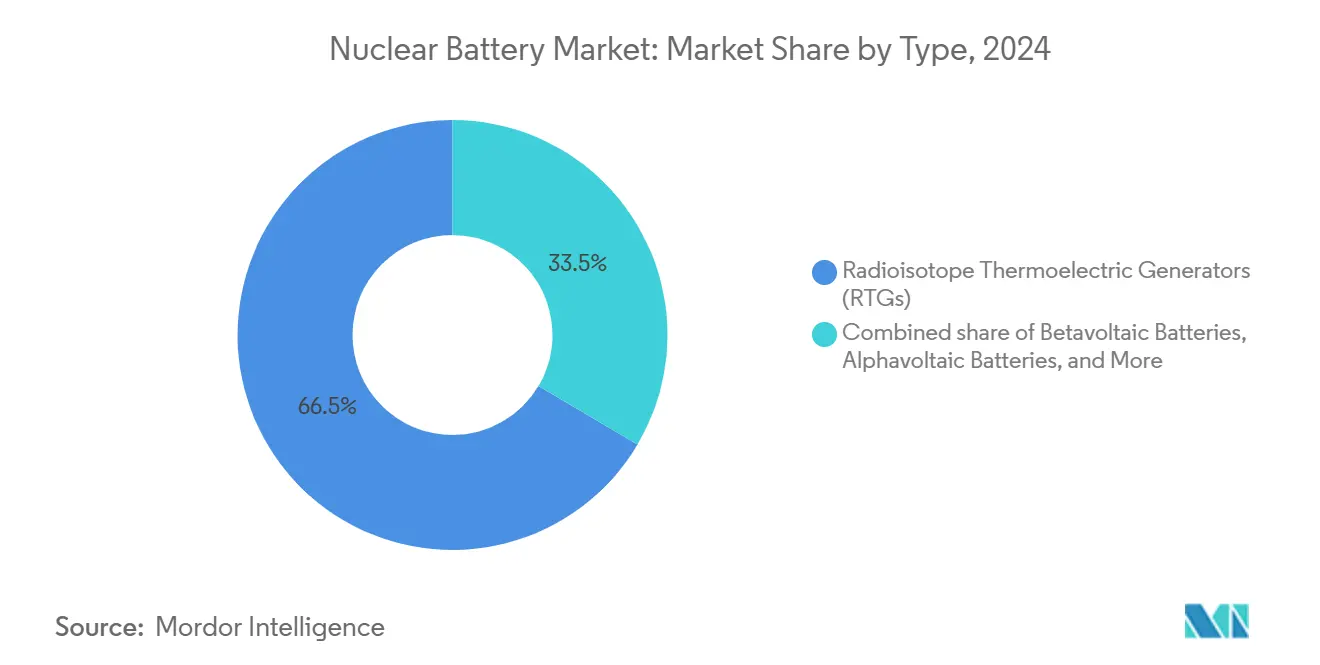

- Nach Typ entfielen im Jahr 2024 66,5 % des Nuklearbatterie-Marktanteils auf Radioisotopen-Thermogeneratoren. Betavoltaische Batterien werden bis 2030 voraussichtlich mit einer CAGR von 15,8 % wachsen.

- Nach Anwendung hielt die Luft- und Raumfahrt sowie Raumfahrzeuge im Jahr 2024 einen Anteil von 58,9 % am Nuklearbatterie-Markt. Medizinische Implantate und Geräte werden zwischen 2025 und 2030 mit einer CAGR von 16,5 % wachsen.

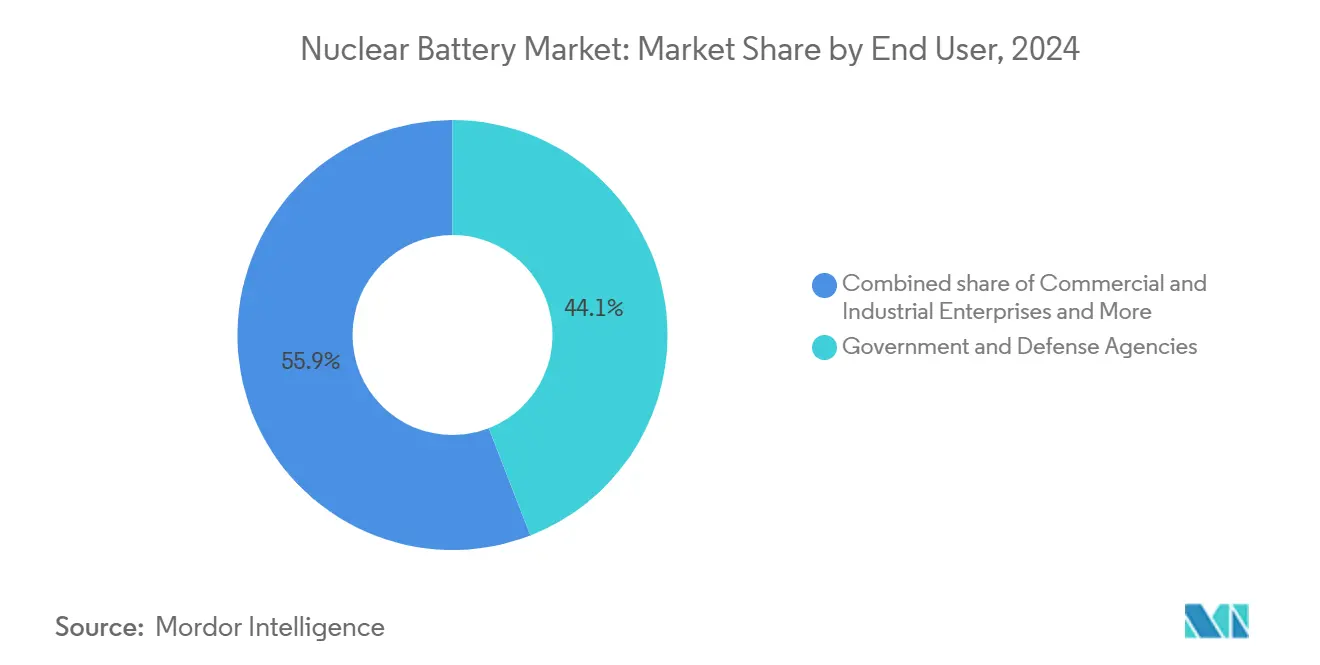

- Nach Endnutzer entfielen im Jahr 2024 44,1 % des Nuklearbatterie-Marktanteils auf Regierungs- und Verteidigungsbehörden, während gewerbliche und industrielle Unternehmen die höchste CAGR von 14,2 % verzeichnen werden.

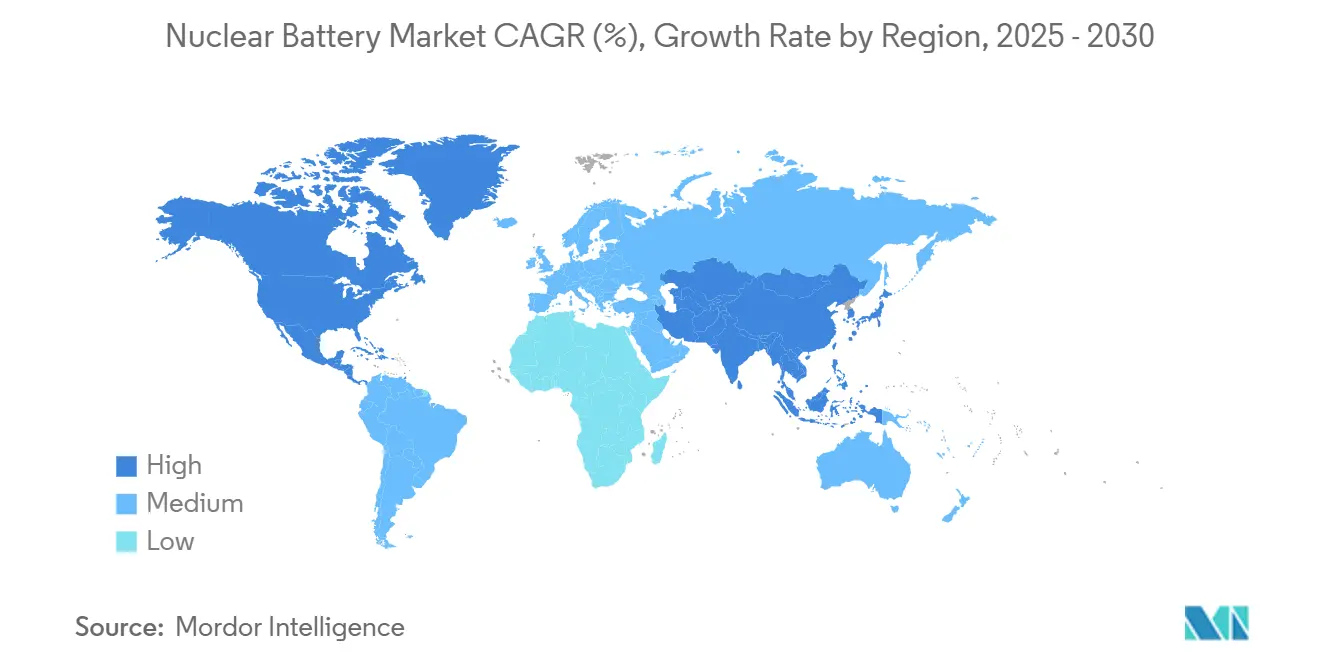

- Regional führte Nordamerika im Jahr 2024 mit einem Umsatzanteil von 43,7 %, während Asien-Pazifik bis 2030 die höchste CAGR von 13,4 % erzielen wird.

Globale Nuklearbatterie-Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Mainstream-RTG-Nachfrage für Tiefraummissionen | +1.80% | Nordamerika & EU, Ausstrahlungseffekte auf APAC | Langfristig (≥ 4 Jahre) |

| Anstieg von IoT-Geräten mit 50-jährigem Mikrostrombedarf | +2.10% | Global, frühe Einführung in Nordamerika & APAC | Mittelfristig (2–4 Jahre) |

| Staatliche Isotopenproduktionsprogramme für die Raumfahrt | +1.20% | Nordamerika & EU als Kern, begrenztes APAC | Langfristig (≥ 4 Jahre) |

| Steigende Verteidigungsausgaben für unbemannte Sensoren | +1.40% | Nordamerika & EU, selektives APAC | Mittelfristig (2–4 Jahre) |

| Durchbruch bei Diamant-Halbleiter-Betavoltaik | +0.90% | Globale Technologiezentren | Kurzfristig (≤ 2 Jahre) |

| Aufbereitung von Radioabfällen zu Am-241-Ausgangsmaterial | +0.70% | EU & Nordamerika, aufstrebendes APAC | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Mainstream-RTG-Nachfrage für Tiefraummissionen

Die Nukleare Leistungsbewertungsstudie der NASA bestätigt Radioisotopen-Stromversorgungssysteme als die einzige bewährte Option für Sonden unter 1 kWe, die weit jenseits des Asteroidengürtels operieren. Europa folgt diesem Beispiel mit americiumgespeisten Generatoren für Mars-Rover-Programme. Kommerzielle Weltraumbergleute betrachten RTGs ebenfalls als einzigen Weg zu autonomen Asteroidenoperationen. Dieser Tiefraum-Schwung sichert eine Grundlage hochwertiger Aufträge für den Nuklearbatterie-Markt bis weit ins nächste Jahrzehnt.

Anstieg von IoT-Geräten mit 50-jährigem Mikrostrombedarf

Industriebetreiber rollen Sensornetzwerke über Pipelines, Brücken und Raffinerien aus, die jahrzehntelang ohne Wartungseinsatz funktionieren müssen. Betavolts BV100 liefert 100 µW bei 3 V in einem 15-mm-Gehäuse und verspricht eine fünfzigjährige Betriebsdauer. Wenn Austauschbesuche mehr als 10.000 USD pro Standort kosten, werden Nuklearbatterien zur wirtschaftlichen Wahl und schaffen einen Volumenwachstumsmotor für den Nuklearbatterie-Markt.

Staatliche Isotopenproduktionsprogramme für die Raumfahrt

Das US-Energieministerium hat seinem Isotopenbudget für das Haushaltsjahr 2025 183,9 Millionen USD hinzugefügt, um die Plutonium-238-Produktion zu steigern.(1)Quelle: Energieministerium, „Kongressbudgetantrag für das Haushaltsjahr 2025”, energy.gov Das Oak Ridge National Laboratory hat kürzlich 250 g Pu-238 produziert, das den NASA-Reinheitsspezifikationen entspricht, und strebt ein jährliches Ziel von 1,5 kg an. Europa und China führen parallele Initiativen durch, die gemeinsam eine kritische Versorgungsengpasssituation entschärfen und Risikoaufschläge bei Projektangeboten reduzieren.

Steigende Verteidigungsausgaben für unbemannte Sensoren

Anhaltende Überwachungsanforderungen in umkämpftem Gelände haben US-Weltraumstreitkräfte-Investitionen in nuklear betriebene Nutzlasten angetrieben. Betavoltaische Schlüssel, die kryptografisches Material zwanzig Jahre lang ohne Aufladung speichern, werden nun in klassifizierte Kommunikationssysteme integriert. Diese Programme führen zu einer stetigen, budgetgesicherten Nachfrage für den Nuklearbatterie-Markt.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Isotopenversorgungsengpässe (Pu-238, Ni-63) | -1.90% | Global, akut in Nordamerika & EU | Mittelfristig (2–4 Jahre) |

| Hohe Stückkosten gegenüber Lithium-Ionen-Alternativen | -1.30% | Global, preissensibles APAC | Kurzfristig (≤ 2 Jahre) |

| Öffentliche Wahrnehmung radiologischer Risiken | -0.80% | EU & Nordamerika | Langfristig (≥ 4 Jahre) |

| Exportkontrollbeschränkungen für Beta-Geräte-IP | -0.60% | Global, strenge US-China-Korridore | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Isotopenversorgungsengpässe (Pu-238, Ni-63)

Das GAO warnt, dass bestehende Pu-238-Vorräte die Missionspläne über 2030 hinaus ohne Kapazitätserweiterungen nicht unterstützen können.(2)Quelle: US-Rechnungshof, „Versorgung mit Radioisotopen-Stromversorgungssystemen”, gao.gov Nickel-63 ist weiterhin in einer russischen Anlage konzentriert, was die Lieferketten erschwert. Die alternative Gewinnung von Americium-241 aus Nuklearabfällen zeigt Potenzial, doch die behördliche Genehmigung kann Jahre in Anspruch nehmen.

Hohe Stückkosten gegenüber Lithium-Ionen-Alternativen

Eine Nuklearzelle kann 10- bis 100-mal so viel kosten wie ein vergleichbares Lithium-Ionen-Paket. Während die Lebenszyklusökonomie in abgelegenen Standorten zugunsten von Nuklear spricht, verzögert der Preisschock die Einführung in Verbraucheranwendungen. Pilotfabriken streben nun nach Volumenausbeuten, um diese Lücke zu schließen, doch der Kostendruck bleibt ein kurzfristiger Hemmschuh für den Nuklearbatterie-Markt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: RTGs dominieren, während Betavoltaik beschleunigt

RTGs hielten im Jahr 2024 einen Marktanteil von 66,5 % am Nuklearbatterie-Markt, gestützt durch bewährte Missionszuverlässigkeit. Die laufenden Mars- und Außenplanetenprogramme stützen sich auf Multi-Mission-RTGs, die bereits vierzehn Jahre Dauerbetrieb absolviert haben. Betavoltaische Einheiten skalieren jedoch schneller; ihre CAGR von 15,8 % spiegelt Durchbrüche wider, wie etwa eine diamantbasierte Konversionseffizienz von 28 %, die Anwendungsfälle in der Luftfahrt, bei Sensoren und im Verbraucherbereich erschließen. Direktenergie-Konversionszellen besetzen eine bescheidene Nische, in der die sofortige Leistungsabgabe den geringeren Gesamtoutput ausgleicht. Alphavoltaische und radiophotovoltaische Konzepte verbleiben in der Forschung und Entwicklung, könnten jedoch bestehende Marktanteile erschüttern, sobald die Hürden bei der Isotopenversorgung überwunden sind. Daher wird der Nuklearbatterie-Markt bis 2030 RTG-Stabilität und betavoltaischen Schwung ausbalancieren.

Die Kommerzialisierung der Betavoltaik verändert die Wahrnehmung von exotischen Laborgeräten hin zu praktischen münzgroßen Batterien, die in Tausenden von Einheiten ausgeliefert werden. Betavolts Massenproduktionslinie markiert einen Wendepunkt und erweitert die Nuklearbatterie-Marktgröße für Mikrostromzellen über den Pilotmaßstab hinaus. RTG-Hersteller reagieren mit der Miniaturisierung von Stirling-Konvertoren und der Sicherung langfristiger Isotopenverträge. Wettbewerbsvorteile werden sich auf Patente zur Konversionseffizienz, Sicherheitsverpackungen und Endanwendungszertifizierungen konzentrieren, anstatt allein auf die reine Leistungsabgabe, was die Kapitalflüsse in der gesamten Nuklearbatterie-Branche lenkt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Medizinische Geräte überholen die Luft- und Raumfahrt

Luft- und Raumfahrt sowie Raumfahrzeuge beanspruchten im Jahr 2024 58,9 % des Nuklearbatterie-Markts, während medizinische Geräte nun die höchste Wachstumsrate von 16,5 % CAGR verzeichnen. Herzschrittmacher und Neurostimulatoren streben nach Laufzeiten von mehr als einem Jahrzehnt, um Revisionsoperationen zu reduzieren, die das Infektionsrisiko und die damit verbundenen Kosten erhöhen.(3)Quelle: New England Journal of Medicine, „Risiken beim Schrittmacheraustausch”, nejm.org Kohlenstoff-14-betavoltaische Prototypen erfüllen Biokompatibilitätsstandards und liefern dabei Energie über mehrere Jahrzehnte.

Industrielle IoT-Knoten bilden die nächste Nachfragewelle und ersetzen den Austausch von Feldbatterien durch Mikrostrom, der jahrzehntelang anhält. Öl- und Gasbetreiber setzen nuklear betriebene Leckdetektoren über Tausende von Kilometern Pipeline ein. Im Gegensatz zu Solarpanelen bieten Verteidigungssysteme Tarnvorteile, da Nuklearzellen keine elektromagnetischen Signaturen aufweisen. Diese Anwendungsfälle diversifizieren die Einnahmequellen und schützen den Nuklearbatterie-Markt vor Schwankungen in den Luft- und Raumfahrtbudgets.

Nach Endnutzer: Gewerbliche Unternehmen erweitern die Nachfragebasis

Regierungs- und Verteidigungsbehörden sicherten sich im Jahr 2024 44,1 % des Nuklearbatterie-Marktanteils, hauptsächlich aufgrund der Nutzung klassifizierter Nutzlasten und missionskritischer Plattformen. Dennoch werden gewerbliche und industrielle Unternehmen voraussichtlich die höchste CAGR von 14,2 % erzielen, da sie veraltete Sensorflotten nachrüsten und neue autonome Anlagen einsetzen.

Risikokapitalfinanzierte Unternehmen wie Zeno Power passen standardisierte Module für Schifffahrts-, Bergbau- und Telekommunikationskunden an. Dual-Use-Beschaffungsrichtlinien verwischen die Kundensegmente weiter und ermöglichen es kommerziellen Volumina, durch Verteidigungsverträge finanzierte Forschungs- und Entwicklungskosten zu amortisieren. Forschungseinrichtungen leisten grundlegende Arbeit zu neuen Isotopen und Konversionschemien und sichern so eine stetige Pipeline an geistigem Eigentum für die breitere Nuklearbatterie-Branche.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Nordamerika beherrschte im Jahr 2024 43,7 % des Nuklearbatterie-Marktanteils, angetrieben durch NASA-Budgets und einen US-Marine-Auftrag für nukleare Kommandoflugzeuge im Wert von 3,46 Milliarden USD. Die Region profitiert von Oak Ridges Pu-238-Linie, steht jedoch vor mittelfristigen Versorgungslücken, die vom GAO aufgezeigt wurden. Kanada erweitert seine Partnerschaften mit Curtiss-Wright bei AP-1000-Projekten, während Mexiko nukleare Sensoren für die Netzmodernisierung erkundet.

Asien-Pazifik ist das am schnellsten wachsende Gebiet mit einer CAGR von 13,4 %. China strebt bis 2025 eine Nuklearkapazität von 70 GW an und kommerzialisiert 50-Jahres-Batterien für Drohnen und Smartphones. Indien, Japan und Südkorea tragen Halbleiter-Know-how bei, das die betavoltaischen Ausbeuten steigert. Australien nutzt Nuklearzellen für die Fernüberwachung von Bergwerken, und ASEAN-Nationen prüfen nukleare Optionen zur Reduzierung der Dieselabhängigkeit.

Europa verzeichnet ein stabiles Wachstum, verankert durch die EURATOM-Rahmenbedingungen, die die Isotopenvielfalt weg von russischen Lieferungen unterstützen. Der Anteil des Blocks von 21,8 % am Strom aus Kernkraftwerken schafft eine natürliche installierte Basis für batteriegespeiste Überwachung. Deutschlands Versuche zur Umwandlung von Abfall in Americium deuten auf eine regionale Führungsrolle bei der Aufbereitung von Radioabfällen hin. Frankreich und das Vereinigte Königreich treiben Exportmöglichkeiten durch Programme für kleine modulare Reaktoren voran, die Nuklearbatterie-Schnittstellen für Sicherheitssysteme standardisieren.

Wettbewerbslandschaft

Der Nuklearbatterie-Markt ist von etablierten Luft- und Raumfahrtkonzernen und agilen Start-ups geprägt. Lockheed Martin und Northrop Grumman setzen jahrzehntelanges RTG-Domänenwissen und Stärke bei staatlichen Aufträgen ein. Neue Marktteilnehmer wie Betavolt und Zeno Power sichern sich Risikokapitalrunden von über 40 Millionen USD, um automatisierte Fabriken für kommerzielle Volumina aufzubauen. Fusionen und Übernahmen nehmen zu; Curtiss-Wright zahlte 200 Millionen USD für Ultra Energy und ergänzte damit sein Portfolio um sicherheitskritische Überwachung.

Wettbewerbsvorteile hängen von Isotopenzugang und Halbleiter-IP ab. Unternehmen mit langfristigen Pu-238- oder Ni-63-Verträgen gewinnen Preissetzungsmacht, während diejenigen, die mit americiumbasiertem Ausgangsmaterial innovieren, Engpässe umgehen können. Patentanmeldungen rund um Diamant- und Lanthanid-Koordinationspolymere haben zugenommen, was eine bevorstehende technologische Segmentierung zwischen hocheffizienten Mikrozellen und leistungsstarken RTGs signalisiert.

Mit zunehmender Reife des Nuklearbatterie-Markts werden sich führende Unternehmen durch Fertigungsmaßstab, behördliche Genehmigungen und schlüsselfertige Integrationsdienstleistungen differenzieren, anstatt allein durch reine Effizienz. Partnerschaften mit Medizingeräte-OEMs und IoT-Plattformanbietern werden die Einführung über staatliche Kanäle hinaus beschleunigen und die Marktkonzentration schrittweise erhöhen, auch wenn frisches Kapital neue Herausforderer finanziert.

Führende Unternehmen der Nuklearbatterie-Branche

Exide Technologies

Lockheed Martin Space

City Labs, Inc.

NDB Inc.

Nusano, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: Aalo Atomics erhielt 6,26 Millionen USD an Startkapital, angeführt von Fifty Years, zur Kommerzialisierung kleiner Kernspaltungsreaktoren mit einem Zielkostenpreis von 3 Cent pro kWh, mit Beteiligung von Valor Equity Partners und mehreren Einzelinvestoren zur Deckung des globalen Bedarfs an sauberer Energie.

- Juni 2025: Standard Nuclear sicherte sich 42 Millionen USD an Finanzierung, angeführt von Decisive Point, um die TRISO-Kernbrennstoffproduktion für fortschrittliche Reaktoren im industriellen Maßstab zu beschleunigen und die US-Abhängigkeit von ausländischen Nukleartechnologien zu reduzieren.

- Mai 2025: Zeno Power schloss eine Series-B-Finanzierungsrunde über 50 Millionen USD ab, um die Nuklearbatterie-Fertigungskapazitäten für maritime und Raumfahrtanwendungen auszubauen, aufbauend auf über 60 Millionen USD an Verträgen mit dem US-Verteidigungsministerium und der NASA.

- Mai 2025: The Nuclear Company sammelte 46 Millionen USD ein, um massive Reaktorstandorte zu entwickeln, was ein erhebliches Investitionsinteresse an nuklearer Technologieinfrastruktur signalisiert, die Nuklearbatterie-Anwendungen unterstützt.

Umfang des globalen Nuklearbatterie-Marktberichts

| Radioisotopen-Thermogeneratoren (RTGs) |

| Direktenergie-Konversionsbatterien |

| Betavoltaische Batterien |

| Alphavoltaische Batterien |

| Sonstige |

| Luft- und Raumfahrt sowie Raumfahrzeuge |

| Medizinische Implantate und Geräte |

| Fernüberwachung und IoT-Sensoren |

| Industrielle und Öl- und Gas-Anlagenintegrität |

| Verteidigungs- und Sicherheitssysteme |

| Sonstige Anwendungen |

| Regierungs- und Verteidigungsbehörden |

| Gewerbliche und industrielle Unternehmen |

| Forschungseinrichtungen und Universitäten |

| Raumfahrtbehörden |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Spanien | |

| Nordische Länder | |

| Russland | |

| Ukraine | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN-Länder | |

| Australien und Neuseeland | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Südafrika | |

| Ägypten | |

| Übriger Naher Osten und Afrika |

| Nach Typ | Radioisotopen-Thermogeneratoren (RTGs) | |

| Direktenergie-Konversionsbatterien | ||

| Betavoltaische Batterien | ||

| Alphavoltaische Batterien | ||

| Sonstige | ||

| Nach Anwendung | Luft- und Raumfahrt sowie Raumfahrzeuge | |

| Medizinische Implantate und Geräte | ||

| Fernüberwachung und IoT-Sensoren | ||

| Industrielle und Öl- und Gas-Anlagenintegrität | ||

| Verteidigungs- und Sicherheitssysteme | ||

| Sonstige Anwendungen | ||

| Nach Endnutzer | Regierungs- und Verteidigungsbehörden | |

| Gewerbliche und industrielle Unternehmen | ||

| Forschungseinrichtungen und Universitäten | ||

| Raumfahrtbehörden | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Spanien | ||

| Nordische Länder | ||

| Russland | ||

| Ukraine | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Australien und Neuseeland | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Südafrika | ||

| Ägypten | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Nuklearbatterie-Markts?

Der Nuklearbatterie-Markt wird für 2025 auf 82,44 Milliarden USD geschätzt.

Wie schnell wird die Nachfrage bis 2030 wachsen?

Der Umsatz wird voraussichtlich bis 2030 auf 115,14 Milliarden USD steigen, was einer CAGR von 6,91 % entspricht.

Welches Anwendungssegment wächst am schnellsten?

Medizinische Implantate und Geräte führen mit einer CAGR von 16,5 % über den Prognosezeitraum.

Warum gewinnen betavoltaische Batterien derzeit an Aufmerksamkeit?

Diamant-Halbleiter-Designs haben die Konversionseffizienz auf über 28 % gesteigert und ermöglichen so kostengünstige Mikrostromzellen für IoT und das Gesundheitswesen.

Welche Region bietet die stärksten Wachstumsaussichten?

Asien-Pazifik verzeichnet die höchste CAGR von 13,4 %, dank Chinas groß angelegter Kommerzialisierung und des Ausbaus der Nuklearkapazitäten.

Was ist die größte Hürde für eine breitere Einführung?

Die begrenzte Verfügbarkeit wichtiger Isotope wie Pu-238 und Ni-63 schränkt den Fertigungsmaßstab und die Preisgestaltung ein.

Seite zuletzt aktualisiert am: