Größe und Marktanteil des VRLA-Batteriemarkts

Marktübersicht

| Studienzeitraum | 2026 - 2031 |

|---|---|

| Marktgröße (2026) | 49.09 Milliarden US-Dollar |

| Marktgröße (2031) | 60.97 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.43% CAGR |

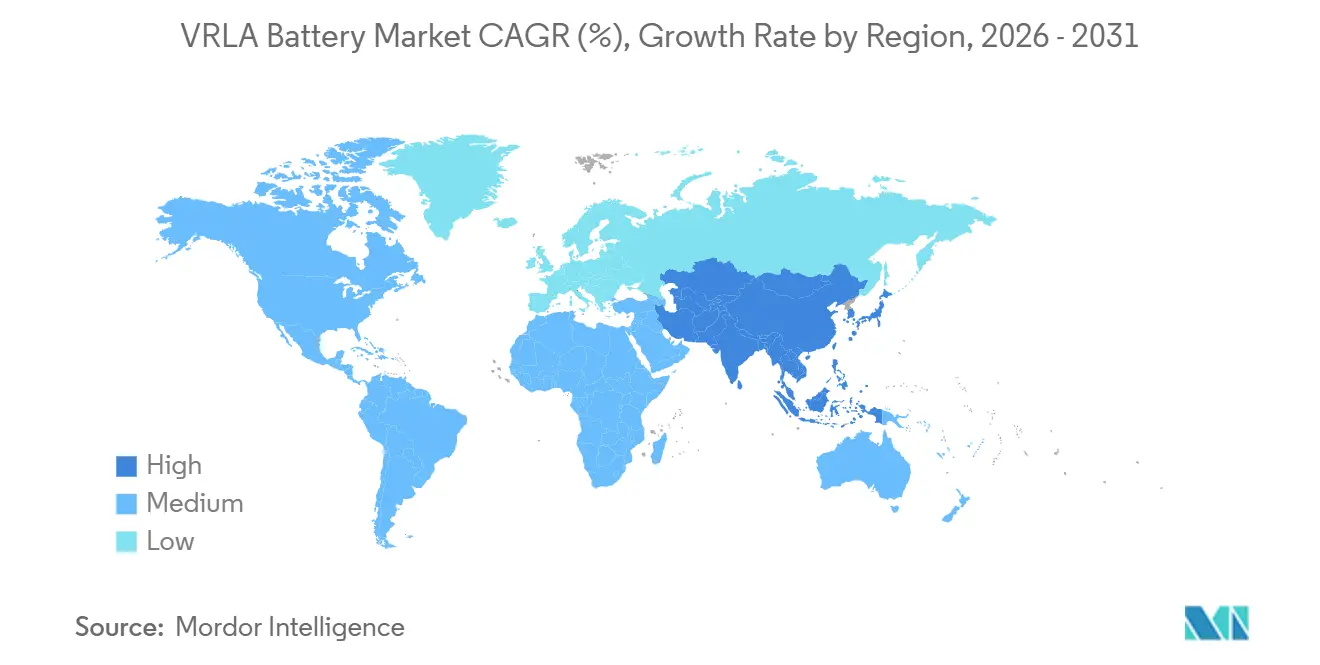

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

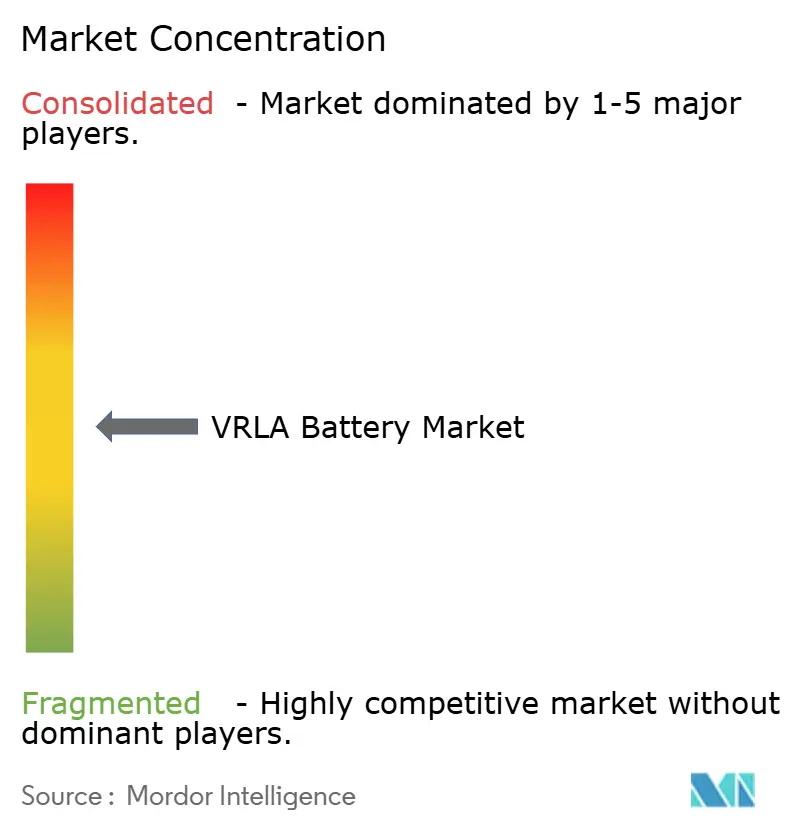

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

VRLA-Batteriemarkt-Analyse von Mordor Intelligence

Die Größe des VRLA-Batterie-Markts wird voraussichtlich von 46,84 Milliarden USD im Jahr 2025 auf 49,09 Milliarden USD im Jahr 2026 steigen und bis 2031 60,97 Milliarden USD erreichen, mit einem CAGR von 4,43 % über den Zeitraum 2026–2031. Die Nachfrage konzentriert sich weiterhin auf die Verdichtung von Telekommunikationstürmen und den Aufbau von Edge-Rechenzentren, während Kostensenkungen bei Lithium-Eisenphosphat (LFP)-Chemien den traditionellen Preisvorteil von VRLA-Batterien verringern. Hybrid-Gel/AGM-Designs verzeichnen das schnellste Wachstum, da Betreiber im Nahen Osten und im subsaharischen Afrika Batterien bevorzugen, die Umgebungstemperaturen von 55 °C standhalten können, ohne das Risiko eines thermischen Durchgehens.[1]GS Yuasa, „Hybrid-Gel Technisches Datenblatt,” gs-yuasa.com Die Region Asien-Pazifik bleibt ein wichtiger Umsatztreiber, gestützt durch Chinas 45-prozentigen Anteil an der weltweiten Blei-Säure-Batterieproduktion und Indiens Herausforderungen mit der Netzstabilität, die die wachsende Nachfrage nach unterbrechungsfreien Stromversorgungssystemen (USV) aufrechterhalten.[2]Battery Council International, „Branchenstatistiken,” batterycouncil.org Der Wettbewerbsdruck nimmt zu, da etablierte Akteure IoT-Monitoring in Premium-Dünnplatten-Reinblei (TPPL)-Produktlinien integrieren oder durch Lithium-Ionen- und Ultrakondensator-Akquisitionen diversifizieren.[3]EnerSys, „Investorenpräsentation GJ 2025,” enersys.com Auf der Risikoseite erhöhen die Anforderungen der EU-Batterieverordnung an recyceltes Blei und digitale Pässe die Compliance-Kosten und treiben die Konsolidierung unter mittelgroßen Herstellern voran.[4]Europäische Kommission, „Verordnung (EU) 2023/1542 über Batterien,” ec.europa.eu

Wichtigste Erkenntnisse des Berichts

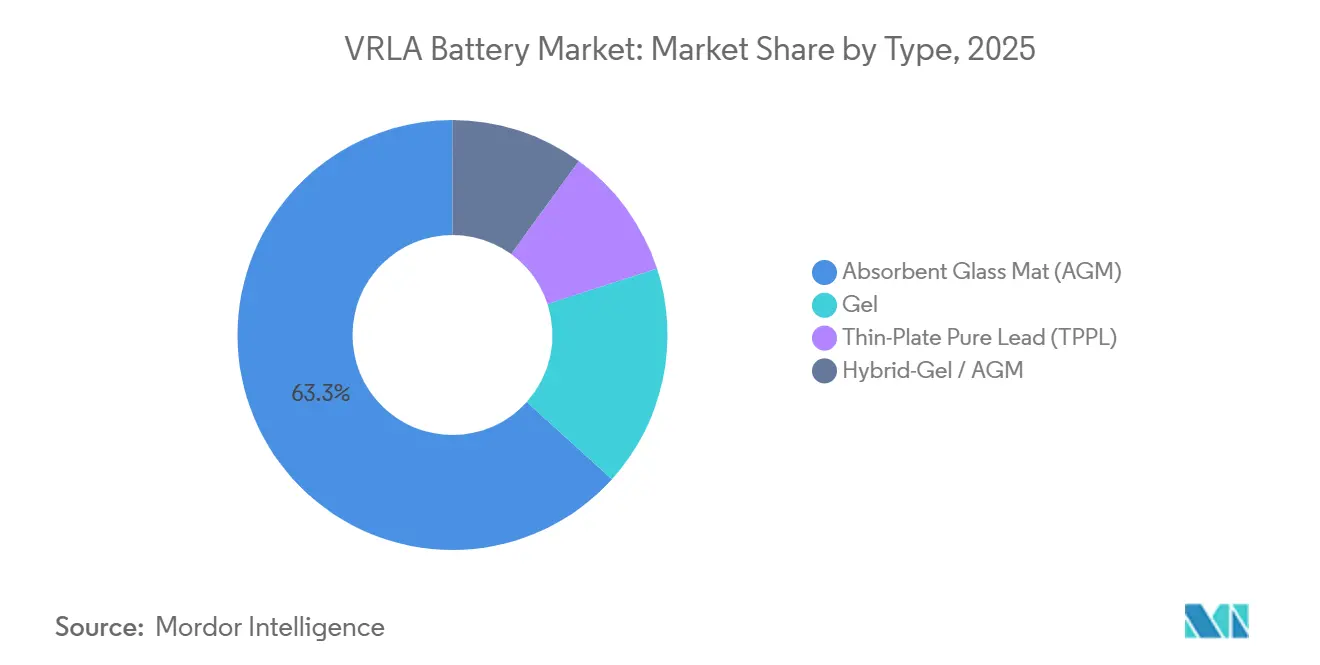

- Nach Typ entfiel auf AGM im Jahr 2025 ein Umsatzanteil von 63,3 %, während Hybrid-Gel/AGM bis 2031 voraussichtlich mit einem CAGR von 7,8 % wachsen wird.

- Nach Anwendung führte USV mit einem Marktanteil von 34,9 % am VRLA-Batterie-Markt im Jahr 2025, während Energiespeichersysteme mit einem CAGR von 6,4 % bis 2031 das schnellste Wachstum verzeichnen sollen.

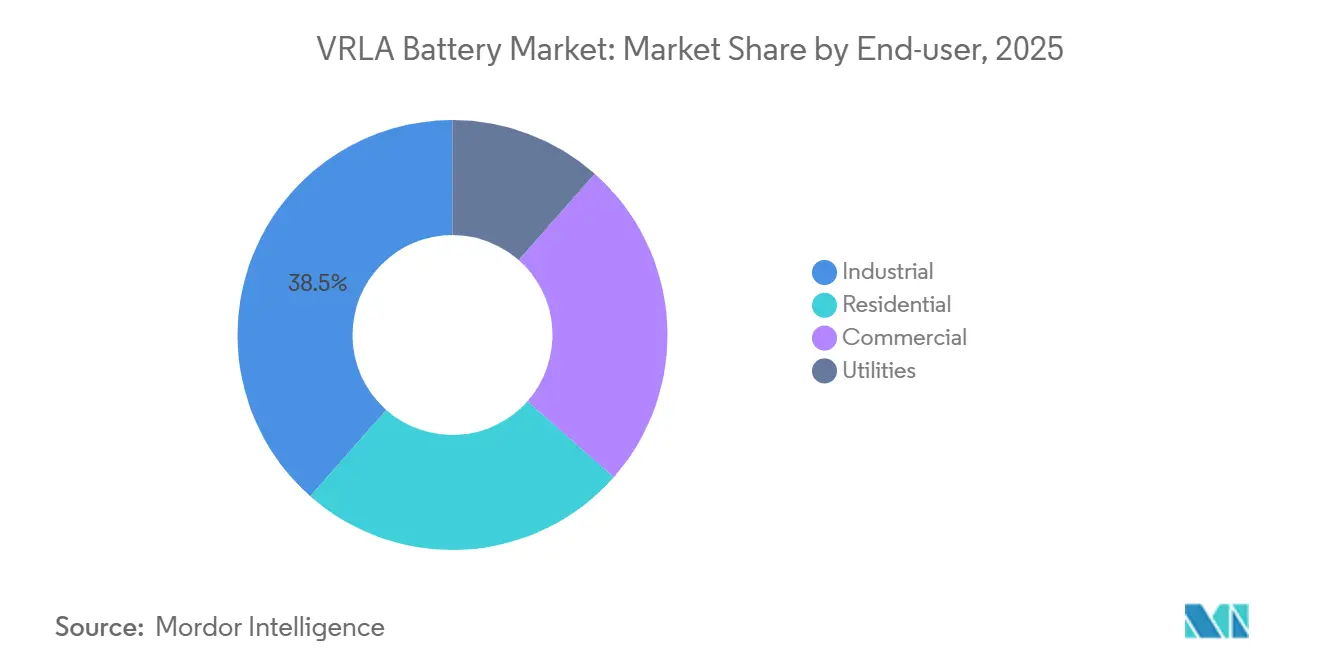

- Nach Endnutzer hielten Industriekunden 38,5 % der Nachfrage im Jahr 2025, während Wohnbereichsinstallationen voraussichtlich mit einem CAGR von 6,8 % über 2026–2031 wachsen werden.

- Nach Geografie entfiel auf Asien-Pazifik im Jahr 2025 ein Umsatzanteil von 43,1 %, und es wird erwartet, dass die Region bis 2031 einem CAGR von 5,1 % folgt.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale VRLA-Batteriemarkt-Trends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach zuverlässiger Notstromversorgung in der Telekommunikationsinfrastruktur | +1.2% | Asien-Pazifik, Naher Osten und Afrika, Lateinamerika | Mittelfristig (2–4 Jahre) |

| Rechenzentren- und USV-Ausbau in Städten der Klasse 2/3 | +0.9% | Asien-Pazifik, Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Erneuerbare Mikronetze mit Bedarf an kostengünstigem Speicher | +0.7% | Subsaharisches Afrika, ASEAN, Südamerika | Langfristig (≥ 4 Jahre) |

| Kostenvorteil gegenüber Lithium-Ionen bei Betriebszyklen ≤ 3 Jahre | +0.8% | Global | Kurzfristig (≤ 2 Jahre) |

| Boom der Mikromobilität in ASEAN und Afrika | +0.5% | ASEAN (Vietnam, Indonesien, Thailand), Subsaharisches Afrika | Mittelfristig (2–4 Jahre) |

| Hybrid-Gel-VRLA-Designs für 55 °C-Klimazonen | +0.6% | Naher Osten, Subsaharisches Afrika, Südasien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach zuverlässiger Notstromversorgung in der Telekommunikationsinfrastruktur

Kleinzellen-5G-Installationen erfordern eine Autonomie von 2–4 Stunden ohne das Brandrisikoprofil von Lithium-Ionen-Batterien, was Genehmigungsverfahren erschwert. AGM-VRLA-Batterien (Absorbent Glass Mat Valve-Regulated Lead-Acid) bleiben die bevorzugte Wahl, da sie die Notwendigkeit einer aktiven Kühlung eliminieren und die Versicherungskosten in dicht besiedelten städtischen Gebieten senken. In Indien übernehmen Turmnetzbetreiber fünfjährige AGM-Austauschzyklen, um die Wärmemanagementkosten von Lithium-Batterien zu vermeiden. Dieser Ansatz wird ähnlich an 18.000 netzfernen Standorten in Afrika beobachtet, wo Solaranlagen mit VRLA-Batterien kombiniert werden, um den Dieselgeneratorverbrauch zu minimieren. Open-RAN-Architekturen profitieren ebenfalls von kompakten VRLA-Batteriekonfigurationen; Pilotprojekte in Westeuropa deuten jedoch darauf hin, dass Lithium-Batterien diese Präferenz in Märkten mit stabilen Netzen bis 2028 herausfordern könnten.

Aufbau von Edge-Rechenzentren und USV-Systemen in Städten der Klassen 2 und 3

Latenzempfindliche Anwendungen verlagern Rechenkapazitäten in kleinere Einrichtungen, die typischerweise USV-Systeme mit 10–50 kW nutzen. Ein 20-kW-Edge-Standort verursacht für AGM-VRLA-Batterien Kosten von etwa 8.000 USD im Vergleich zu 14.000 USD für gleichwertige Lithium-Ionen-Batterien, während gleichzeitig die zusätzliche Batteriemanagemenkomplexität vermieden wird, die den Installationsaufwand um 30 % erhöht. Die Präferenz verschiebt sich jedoch, wenn der Rackplatz begrenzt wird; Lithium-Ionen-Batterien mit ihrer dreifachen Energiedichte geben Bodenfläche für umsatzgenerierende Server frei. Diese Verschiebung wird voraussichtlich an Dynamik gewinnen, sobald die Lithium-Ionen-Packpreise unter 100 USD/kWh fallen, was nach 2027 prognostiziert wird.

Erneuerbare Mikronetze mit Bedarf an kostengünstigem Speicher

Netzferne Solarinstallationen unter 2 kWh in ASEAN und im subsaharischen Afrika nutzen häufig VRLA-Batterien aufgrund begrenzter Beschaffungsbudgets, die Batteriemanagementikelektronik in der Regel ausschließen. Hybrid-Gel-Chemien funktionieren gut in Hochtemperaturumgebungen von bis zu 55 °C und bieten eine Pufferlebensdauer von 12–15 Jahren, während Kühlanforderungen entfallen, die zuvor 30 % des Betriebsbudgets eines Standorts ausmachten. Da Regierungen ländliche Elektrifizierungsinitiativen ausweiten, behalten diese kostengünstigen Batteriesysteme eine wettbewerbsfähige Position und übertreffen Lithium-Batterien hinsichtlich der Gesamtinstallationskosten.

Kostenvorteil gegenüber Lithium-Ionen bei Betriebszyklen von ≤ 3 Jahren

Gewerbliche USV-Nutzer ersetzen Batterien in der Regel nach Buchhaltungsplänen und warten nicht auf das Lebensende, was den Vorteil der längeren Zyklenlebensdauer von Lithium-Batterien begrenzt. Beispielsweise kostet eine 10-kW-USV mit AGM-VRLA-Batterien 2.200 USD für einen Dreijahres-Austauschzyklus, während Lithium-Batterien Vorabkosten von 3.800 USD erfordern, die nur bei Diskontsätzen unter 8 % wirtschaftlich werden. Obwohl die LFP-Preise im Jahr 2025 einen erheblichen Rückgang verzeichneten, werden die niedrigsten Preise hauptsächlich für Automobilzellen vergeben. Stationäre Speicherqualitäten tragen weiterhin einen Aufschlag von 25–30 %, was den Kostenvorteil von VRLA-Batterien in pufferdominanten Anwendungen aufrechterhält.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rascher Preisverfall von LFP-Batteriepaketen | -1.1% | Global, konzentriert in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Bleipreisvolatilität und strenge Recyclingrichtlinien | -0.8% | Europa, Nordamerika, Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Gestellplatzaufschlag in Edge-USV (< 10 kW) | -0.4% | Nordamerika, Europa, städtisches Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Vorzeitige Ausfälle aufgrund von Wartungsmythen | -0.3% | Global, akut in Südasien und subsaharischem Afrika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rascher Preisverfall von LFP-Batteriepaketen

Überkapazitäten führten im ersten Halbjahr 2025 zu einem Rückgang der chinesischen LFP-Packpreise um mehr als 3.000 CNY pro Tonne, was den Kostenunterschied zu VRLA-Batterien bei Dreijahres-Betriebszyklen auf einstellige Werte verringerte. Betreiber von Edge-Rechenzentren sind nun bereit, einen Aufschlag von 10–15 % für Lithium-Batterien zu zahlen, da diese 60–70 % des Rackplatzes einsparen können, was direkt in höhere Colocation-Einnahmen umgewandelt werden kann. In Vietnam reduzierten Hersteller von elektrischen Zweirädern die Verwendung von Blei-Säure-Batterien im Jahr 2025 auf 85 %, was das Substitutionsrisiko verdeutlicht. Stationäre LFP-Batterien der Qualitätsstufe erzielen jedoch weiterhin einen Aufschlag von 25–30 % aufgrund von Zyklenlebensdauer-Zertifizierungen, was die Wettbewerbsfähigkeit von VRLA in Anwendungen aufrechterhält, bei denen Batterien 95 % ihrer Lebensdauer im Puffermodus verbringen.

Bleipreisvolatilität und strenge Recyclingvorschriften

Die Bleipreise lagen im Jahr 2025 zwischen 1.950 und 2.350 USD pro Tonne, angetrieben durch Chinas strengere Schrottimportquoten. Die EU-Batterieverordnung schreibt eine Erhöhung des recycelten Bleigehalts auf 85 % bis 2031 vor und führt 2027 einen digitalen Pass ein, der voraussichtlich die konformen Produktionskosten um 2–4 USD pro kWh erhöhen wird. Etablierte Akteure mit geschlossenen Recyclingsystemen profitieren von Skaleneffizienzen, während kleinere asiatische Hersteller erhebliche Kapitalanforderungen gegenüberstehen, die für eine 50.000-t/Jahr-Schmelzanlage auf 50–80 Millionen USD geschätzt werden, was zu einer beschleunigten Marktkonsolidierung führt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: AGM-Dominanz trifft auf Hybrid-Gel-Dynamik

Die AGM-Technologie machte 63,3 % des prognostizierten Umsatzes für 2025 aus, angetrieben durch ihre weit verbreitete Verwendung in USV-Systemen und Telekommunikationsschränken. Hybrid-Gel/AGM hält derzeit einen Umsatzanteil von 9,8 %, wächst jedoch mit einem CAGR von 7,8 %, unterstützt durch die Nachfrage nach einer Pufferlebensdauer von 12–15 Jahren in Umgebungen mit Temperaturen bis zu 55 °C. TPPL bedient Premium-Nischenmärkte, darunter Unternehmensrechenzentren und Eisenbahnsignalisierung, und bietet Lebensdauern von 15–20 Jahren zu einem Preisaufschlag von 30–40 %, was die Austauschintervalle verlängert.

Kostenüberlegungen spielen eine bedeutende Rolle bei der Marktsegmentierung. Eine 12-V-100-Ah-AGM-Einheit ist zu einem Preis von etwa 200 USD erhältlich, etwa 25 % weniger als Hybrid-Gel. AGM-Batterien erfahren jedoch eine thermische Leistungsminderung, die ihre Lebensdauer bei Temperaturen über 45 °C um die Hälfte reduziert. FIAMMs Pure-Guard-Einführung im Jahr 2026 führte zu einer 20-prozentigen Volumenreduzierung bei Hybrid-Gel und verringerte den Formfaktorunterschied zu Lithium-Batterien. EnerSys hat IoT-Sensoren in TPPL-Batteriepacks integriert und ermöglicht so vorausschauende Wartung, um die 18–22 % der vorzeitigen VRLA-Ausfälle zu beheben, die durch unzureichende Nachfüllpraktiken verursacht werden. Mit der bevorstehenden Anforderung eines digitalen Passes sind Chemien mit stabilen Zustandsprofilen, wie TPPL und Hybrid-Gel, gut positioniert, um zusätzliche Marktanteile zu gewinnen.

Nach Anwendung: USV führt, Energiespeicherung beschleunigt sich

USV trug im Jahr 2025 mit 34,9 % zum Umsatz des VRLA-Batterie-Markts bei, unterstützt durch Installationen in Rechenzentren und Gewerbegebäuden. Während sich die Wachstumsrate für USV auf einen CAGR von 3,1 % verlangsamt, trägt die Präferenz für etablierte Technologien dazu bei, stabile Volumina aufrechtzuerhalten. Energiespeichersysteme sollen mit einem bemerkenswerten CAGR wachsen, angetrieben durch die Einführung netzferner Solarlösungen in Afrika und den ASEAN-Regionen, wo eine 2-kWh-VRLA-Batteriebatterie 240 USD kostet, verglichen mit 380 USD für lithiumbasierte Systeme. Der Marktanteil von VRLA-Batterien für USV sank jedoch im Jahr 2025 um 120 Basispunkte, da Lithium-Ionen in platzbeschränkten Edge-Einrichtungen an Beliebtheit gewann.

Das Telekommunikations- und Rechenzentrum-Backup-Segment bleibt robust, wobei die 5G-Verdichtung Knoteninstallationen antreibt, die weiterhin VRLA-Batterien gegenüber brandgeregelten Lithium-Alternativen bevorzugen. Das Automobil- und Transportsegment schrumpft, da Fahrzeughersteller auf Lithium-Ionen-48-V-Architekturen umsteigen, obwohl Nachrüstungsersatz dem Segment Stabilität verleiht. In industriellen Anwendungen werden VRLA-Batterien für Gabelstapler und Eisenbahnsignalisierung aufgrund ihrer Vibrationsfestigkeit bevorzugt. Darüber hinaus verlassen sich Notbeleuchtung und Medizingeräte weiterhin auf VRLA-Batterien, da ein Wechsel zu Lithium-Alternativen eine regulatorische Neuzertifizierung erfordern würde, was zu potenziellen Ausfallzeitkosten führt.

Nach Endnutzer: Industrie als Anker, Wohnbereich im Aufschwung

Industrienutzer machten 38,5 % des prognostizierten Umsatzes für 2025 aus und umfassen Anwendungen von Materialhandhabungsflotten bis hin zu Öl- und Gas-Instrumentierung. Einschichtige Lagerhäuser nutzen weiterhin VRLA-Batterien aufgrund der Verfügbarkeit von Nachtladezeiten, während Mehrschichtbetreiber Lithium-Schnellladesungen erkunden. Die Wohnbereichsnachfrage wächst mit einem CAGR von 6,8 %, angetrieben durch erhöhte Heim-USV-Käufe in Indien und Pakistan, wo monatliche Stromausfälle 12 Vorfälle überschreiten. Eine Standard-12-V-100-Ah-VRLA-Einheit zum Preis von 150 USD bleibt beliebter als Lithium-Batterien, mit einem Verkaufsverhältnis von 2:1 in Solar-Heimsystemen unter 500 Wh.

Gewerbliche Kunden bewerten die Flächeneffizienz, wobei Lithium-Batterien an hochpreisigen städtischen Standorten aufgrund ihres kleineren Platzbedarfs bevorzugt werden, während Vorstadteinrichtungen aufgrund geringerer Investitionsausgaben häufig VRLA-Batterien wählen. Versorgungsunternehmen stellen ein kleines, aber strategisch wichtiges Segment dar, das VRLA-Batterien für die Unterwerkssteuerung und kurzfristige Glättung erneuerbarer Energien nutzt. Mit zunehmender Einführung digitaler Zähler könnten Versorgungsunternehmen mit TPPL-Batterien experimentieren, die eine Lebensdauer von 20 Jahren bieten; eine groß angelegte Einführung wird jedoch bis 2031 voraussichtlich begrenzt bleiben.

Geografische Analyse

Im Jahr 2025 entfiel auf die Region Asien-Pazifik ein Anteil von 43,1 % am globalen Umsatz, und es wird erwartet, dass sie bis 2031 mit einem CAGR von 5,1 % wächst. China bleibt ein führender Exporteur von Massen-AGM-Batterien, während Indien das inländische Wachstum durch Heim-USV-Verkäufe antreibt. Die ASEAN-Märkte zeigen ein gemischtes Bild: Vietnams Zweiradmarkt bleibt zu 85 % blei-säurebasiert, während thailändische Regierungssubventionen den Kostenvorteil zwischen Blei-Säure- und Lithium-Ionen-Batterien auf einstellige Werte reduziert haben.

In Nordamerika rüsten Hyperscale-Rechenzentrumsbetreiber Unternehmenseinrichtungen mit TPPL-Batterien nach, während sie für neue Edge-Bauten Lithium-Ionen bevorzugen. Im Rahmen von Abschnitt 45X wurden EnerSys im Geschäftsjahr 2025 Steuergutschriften in Höhe von 184,6 Millionen USD zugewiesen, die die inländische TPPL-Produktion unterstützen und die Abhängigkeit von asiatischen Lieferketten verringern. Das Auslaufen dieser Gutschriften im Jahr 2032 wirft jedoch künftige Bedenken auf.

Europa steht vor Herausforderungen durch die EU-Batterieverordnung, die die Stückkosten erhöht hat, aber auch Wettbewerbsvorteile für etablierte Akteure mit geschlossenen Recyclingsystemen geschaffen hat. Die Kosten für die Rückwärtslogistik sind aufgrund von Compliance-Anforderungen um 12–15 % gestiegen, was die Gesamtrentabilität beeinträchtigt.

Chinas VRLA-Markt stabilisiert sich im Inland, da Lithium-Ionen-Batterien in städtischen Rechenzentren an Beliebtheit gewinnen. Exportorientierte Hersteller konzentrieren sich auf Hybrid-Gel- und TPPL-Varianten, um höhermargige Chancen im Nahen Osten und in Afrika zu nutzen.

Indien fügte im Jahr 2025 180 MW an Edge-Rechenzentrumkapazität hinzu, wobei 68 % der Installationen AGM-VRLA-Batterien aufgrund ihrer Langlebigkeit und Netzkompatibilität spezifizierten. In ASEAN bleibt Vietnams Markt für elektrische Zweiräder mit 85 % überwiegend blei-säurebasiert, während Indonesien und Thailand die Einführung von Lithium-Ionen durch staatliche Subventionen beschleunigen.

Wettbewerbslandschaft

Der VRLA-Batterie-Markt ist mäßig konzentriert, wobei die fünf führenden Unternehmen EnerSys, Clarios, GS Yuasa, Exide Technologies und East Penn sind. EnerSys hat 37 Millionen USD für die Erweiterung der Dünnplatten-Reinblei (TPPL)-Kapazität in Ohio bereitgestellt und zielt auf höhermargige Anwendungen in Rechenzentren ab. Clarios erwarb die Ultrakondensator-Produktlinie von Maxwell und integrierte VRLA-Batterien mit Hochleistungsmodulen für Start-Stopp-Automobilsysteme. GS Yuasa verpflichtete sich zu 70,3 Milliarden JPY für den Aufbau einer 2-GWh-Lithium-Ionen-Anlage und diversifiziert damit sein Portfolio, um Risiken im Zusammenhang mit der Kommoditisierung seines VRLA-Kerngeschäfts zu mindern.

Leoch plant eine US-Ausgliederung zur Finanzierung seiner Hybrid-Gel-Batterieexpansion und betont die vertikale Integration nach dem Erwerb eines 70-prozentigen Anteils an Guangdong Yuasa. Narada verfolgt eine Doppelchemie-Strategie und nutzt VRLA-Batterien für kostensensible Projekte, während es hauseigene Lithium-Ionen-Technologie für Hochzyklus-Speicheranwendungen einsetzt. Compliance-Investitionen im Zusammenhang mit der digitalen Passvorschrift der EU werden auf 15–25 Millionen USD geschätzt und begünstigen Unternehmen mit robusten IT-Fähigkeiten. Fragmentierte regionale Hersteller bilden unterdessen entweder Allianzen zur Sicherung von Recyclingbleivorräten oder ziehen sich aus Massen-Absorbierendes-Glasvlies (AGM)-Batterielinien zurück.

Innovationen bei Hybrid-Gel-Batteriedesigns gewinnen an Dynamik und kombinieren die schnellen Ladekapazitäten von AGM-Batterien mit der thermischen Stabilität von Gel-Batterien. Modulare VRLA-Schalen, die Lithium-Ionen-Rackformaten ähneln, werden entwickelt, um die Wettbewerbsfähigkeit in Edge-USV-Anwendungen (Unterbrechungsfreie Stromversorgung) aufrechtzuerhalten. Darüber hinaus wird die Integration von IoT-Sensoren zu einem kritischen Schwerpunktbereich. Plattformen für vorausschauende Wartung generieren nicht nur wiederkehrende Einnahmequellen, sondern helfen auch dabei, sinkende Hardwaremargen auszugleichen und damit die Relevanz von VRLA-Batterien auf dem Markt zu verlängern.

Führende Unternehmen der VRLA-Batteriebranche

-

Clarios

-

EnerSys

-

Exide Technologies

-

GS Yuasa Corporation

-

East Penn Manufacturing

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- März 2026: EnerSys schloss sein Werk in Tijuana und erweiterte die TPPL-Kapazität in Springfield, Ohio, mit dem Ziel, ab dem Geschäftsjahr 2028 jährliche Einsparungen von 20 Millionen USD zu erzielen.

- März 2026: FIAMM brachte die Pure-Guard-TPPL-Reihe auf den Markt, eine 20-prozentige Volumenreduzierung gegenüber früheren Designs mit 800-VDC-Bereitschaft für Versorgungsspeicher.

- Februar 2026: Amara Raja investierte 5 Millionen USD, um AGM-VRLA-Linien in Tennessee hinzuzufügen, und verkürzte die Lieferzeiten für nordamerikanische Telekommunikationskunden um 40 %.

- Dezember 2025: Leoch kündigte eine US-Ausgliederung seines Energiespeicherbereichs an, um 300–400 Millionen USD für Hybrid-Gel-Kapazitäten zu beschaffen.

Umfang des globalen VRLA-Batteriemarkt-Berichts

Eine VRLA-Batterie (Valve-Regulated Lead-Acid, ventilgeregelte Blei-Säure-Batterie) ist eine versiegelte, wartungsfreie, wiederaufladbare Batterie, die mit einem Sicherheitsventilsystem zur Regulierung der internen Gasrekombination ausgestattet ist. Dieses Design verhindert Lecks und eliminiert die Notwendigkeit einer Wassernachfüllung. Auch als versiegelte Blei-Säure-Batterie (SLA) oder wartungsfreie Batterien bezeichnet, werden sie häufig in unterbrechungsfreien Stromversorgungen (USV), Telekommunikation, Solarenergiespeicherung und Rollstühlen eingesetzt.

Der VRLA-Batterie-Markt ist nach Typ, Anwendung, Endnutzer und Geografie segmentiert. Nach Typ ist der Markt in AGM-, Gel-, TPPL- und Hybrid-Gel/AGM-Batterien segmentiert. Nach Anwendung ist der Markt in USV, Telekommunikation und Rechenzentren, Energiespeicherung, Automobil, Industrie, Notbeleuchtung und Medizingeräte segmentiert. Nach Endnutzer ist der Markt in Wohnbereich, Gewerbe, Industrie und Versorgungsunternehmen segmentiert. Der Bericht deckt auch die Marktgröße und Prognosen für den VRLA-Batterie-Markt in den wichtigsten Regionen ab, darunter Nordamerika, Europa, Asien-Pazifik, Südamerika sowie Naher Osten und Afrika. Für jedes Segment wurden die Marktgröße und Prognosen auf der Grundlage des Werts (USD) erstellt.

| Absorbierendes Glasvlies (AGM) |

| Gel |

| Dünnplatten-Reiblei (TPPL) |

| Hybrid-Gel/AGM |

| Unterbrechungsfreie Stromversorgung (USV) |

| Telekommunikation und Rechenzentren |

| Energiespeichersysteme |

| Kraftfahrzeuge und Transport |

| Industrieanlagen |

| Notbeleuchtung |

| Medizingeräte und Spielzeug |

| Privathaushalte |

| Gewerbe |

| Industrie |

| Versorgungsunternehmen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Nordische Länder | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN-Länder | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Südafrika | |

| Ägypten | |

| Übriger Naher Osten und Afrika |

| Nach Typ | Absorbierendes Glasvlies (AGM) | |

| Gel | ||

| Dünnplatten-Reiblei (TPPL) | ||

| Hybrid-Gel/AGM | ||

| Nach Anwendung | Unterbrechungsfreie Stromversorgung (USV) | |

| Telekommunikation und Rechenzentren | ||

| Energiespeichersysteme | ||

| Kraftfahrzeuge und Transport | ||

| Industrieanlagen | ||

| Notbeleuchtung | ||

| Medizingeräte und Spielzeug | ||

| Nach Endnutzer | Privathaushalte | |

| Gewerbe | ||

| Industrie | ||

| Versorgungsunternehmen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Nordische Länder | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Südafrika | ||

| Ägypten | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der prognostizierte Umsatz des VRLA-Batterie-Markts im Jahr 2031?

Der Sektor soll bis 2031 60,97 Milliarden USD erreichen und ab 2026 mit einem CAGR von 4,43 % wachsen.

Welche Region zeigt die schnellste Wachstumsdynamik für VRLA-Batterien?

Asien-Pazifik führt mit einem prognostizierten CAGR von 5,1 % bis 2031, angetrieben durch Chinas Skalierung und Indiens USV-Nachfrage.

Welche Anwendung dominiert die aktuelle Nachfrage nach VRLA-Batterien?

USV-Systeme machen 34,9 % des Umsatzes im Jahr 2025 aus, verankert in den Backup-Anforderungen von Rechenzentren und Gewerbegebäuden.

Wie wirken sich Hybrid-Gel-Designs auf die Wettbewerbslandschaft aus?

Hybrid-Gel-VRLA-Einheiten wachsen mit einem CAGR von 7,8 % und bieten eine Pufferlebensdauer von 12–15 Jahren sowie eine Temperaturtoleranz von 55 °C, was Telekommunikationsstandorte in heißen Klimazonen anspricht.

Welche regulatorische Änderung betrifft VRLA-Hersteller in Europa am stärksten?

Die EU-Batterieverordnung schreibt bis 2031 einen recycelten Bleigehalt von 85 % vor und führt 2027 einen digitalen Batteriepass ein, was die Compliance-Kosten erhöht, aber integrierte Recycler begünstigt.

Wer sind die führenden Hersteller im VRLA-Bereich?

EnerSys, Clarios, GS Yuasa, Exide Technologies und East Penn Manufacturing kontrollieren gemeinsam etwa 42 % des globalen Umsatzes.

Seite zuletzt aktualisiert am: