Verbraucherakkumarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 9.01 Milliarden US-Dollar |

| Marktgröße (2031) | 15.93 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 12.07% CAGR |

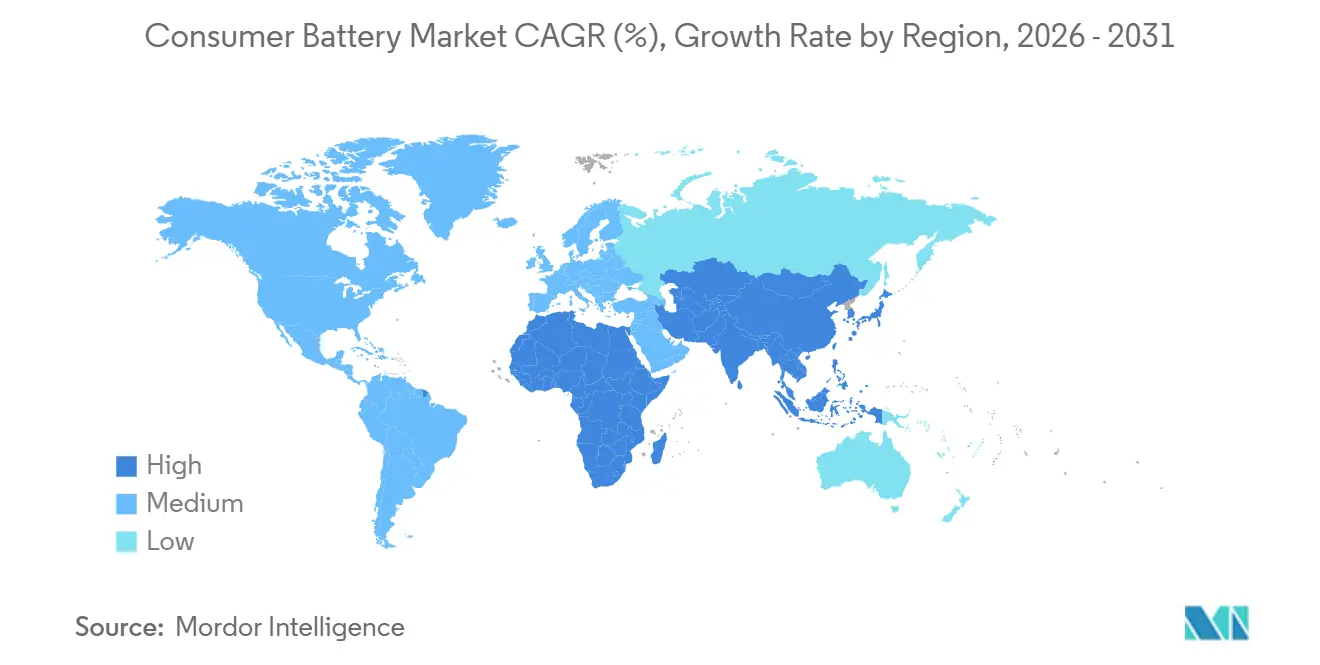

| Schnellstwachsender Markt | Nordamerika |

| Größter Markt | Asien-Pazifik |

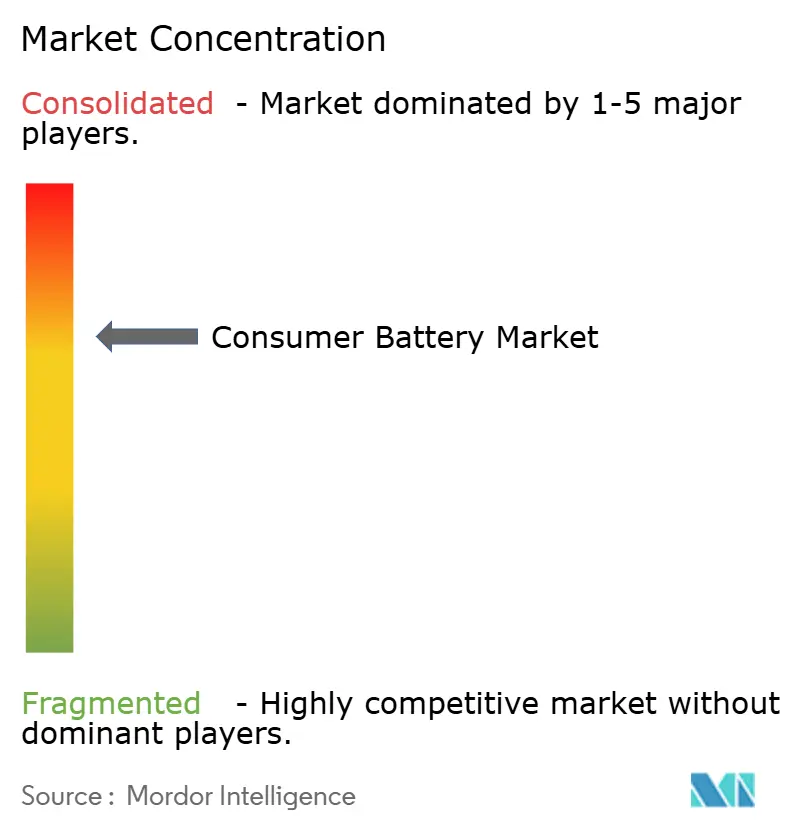

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Verbraucherakkumarkt Analyse von Mordor Intelligence

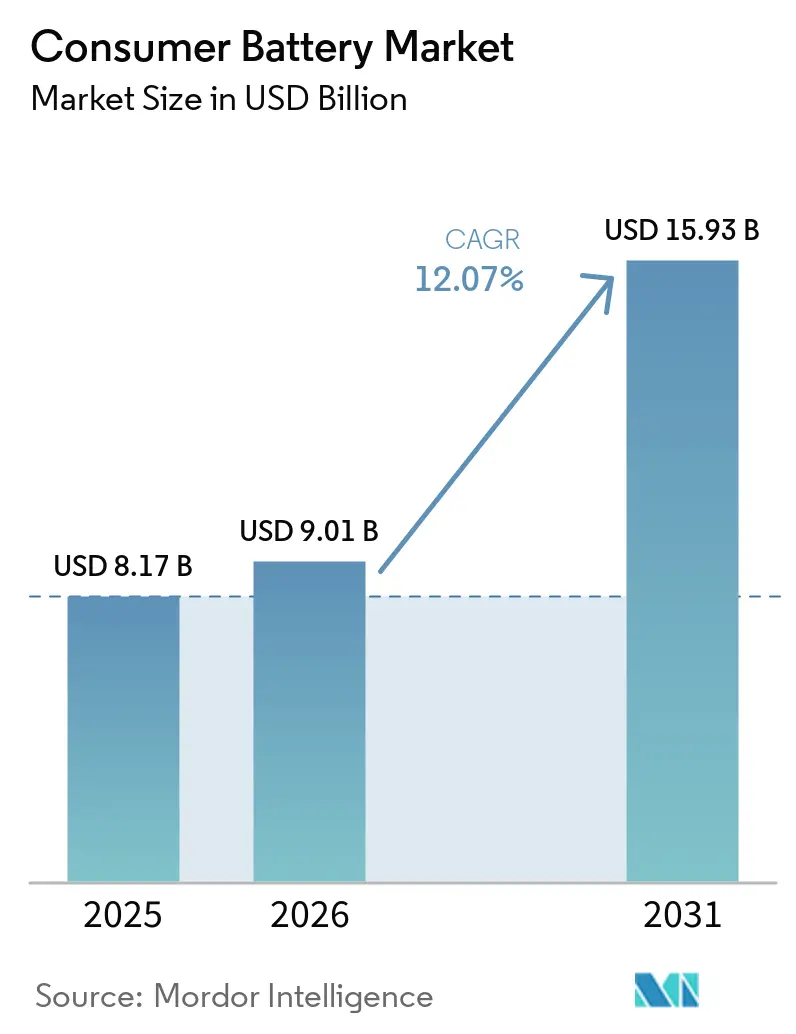

Die Verbraucherakkumarktgröße wurde im Jahr 2025 auf 8,17 Milliarden USD geschätzt und soll von 9,01 Milliarden USD im Jahr 2026 auf 15,93 Milliarden USD bis 2031 wachsen, mit einer CAGR von 12,07 % während des Prognosezeitraums (2026–2031).

Das Wachstum spiegelt die rasche Verbreitung tragbarer Elektronik, die stetige Kostensenkung bei Lithium-Ionen-Zellen und politische Maßnahmen wider, die wiederaufladbare Chemien begünstigen und Einwegprodukte entmutigen. Premium-Smartphones, kabellose Ohrhörer, Smartwatches und tragbare Spielgeräte erhöhen den täglichen Energiebedarf kontinuierlich und lenken die Beschaffung hin zu Zellen mit höherer Energiedichte sowie zu abonnementbasierten Batterie-als-Dienstleistung-Modellen, die die Verbraucherausgaben senken und Gerätehersteller an langfristige Lieferverträge binden. Gleichzeitig zwingen die Versorgungsvolatilität bei Lithium und Kobalt in Verbindung mit strengeren Sicherheits- und Entsorgungsvorschriften die Hersteller dazu, das Rohstoffrisiko abzusichern und Keramikseparatortechnologien einzusetzen, die das Brandrisiko mindern. Der Wettbewerb verschärft sich, da integrierte japanische und südkoreanische Marktführer ihre Margen gegen preisaggressive chinesische Unternehmen verteidigen, indem sie die vertikale Integration von der Kathodenvorläufersynthese bis zur Packungsmontage vertiefen.

Wichtigste Erkenntnisse des Berichts

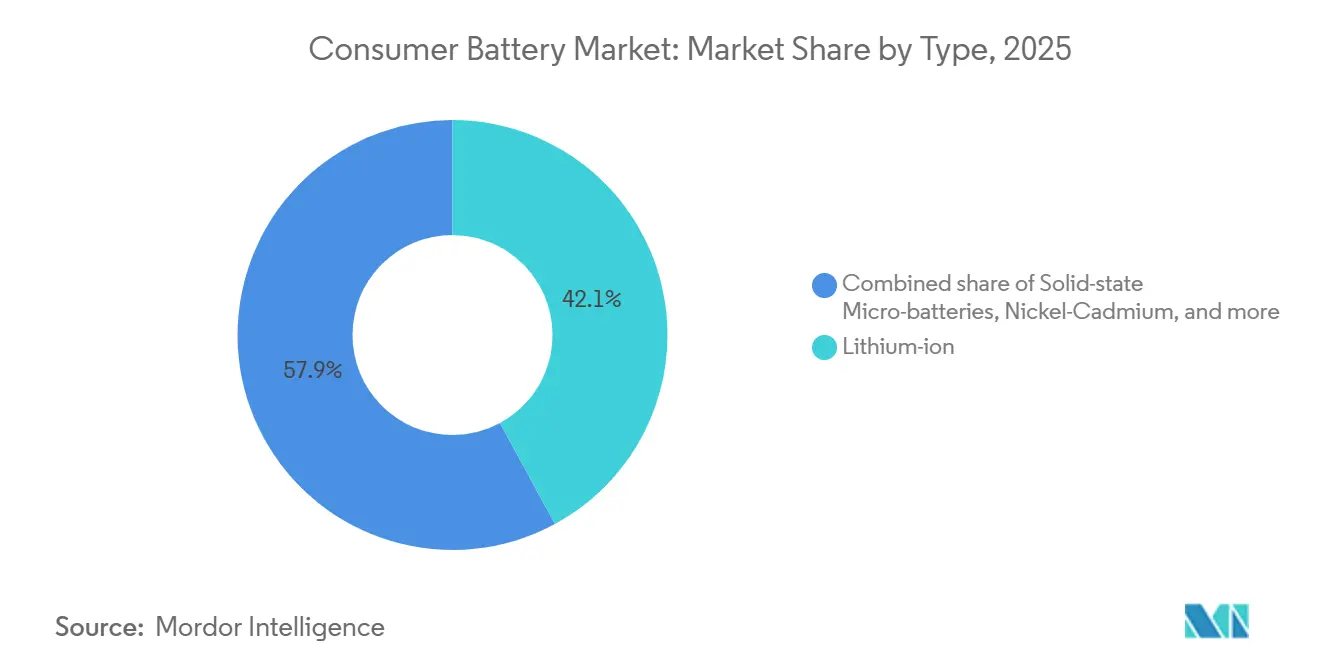

- Nach Chemie hielt Lithium-Ionen im Jahr 2025 einen Marktanteil von 42,1 % am Verbraucherakkumarkt, während Festkörper-Mikrobatterien bis 2031 mit einer CAGR von 22,6 % die schnellste Wachstumsrate aller Typen verzeichnen sollen.

- Nach Wiederaufladbarkeit dominierten Sekundärzellen im Jahr 2025 mit 67,5 % der Verbraucherakkumarktgröße und wachsen bis 2031 mit einer CAGR von 12,8 %, was Primärbatterien übertrifft.

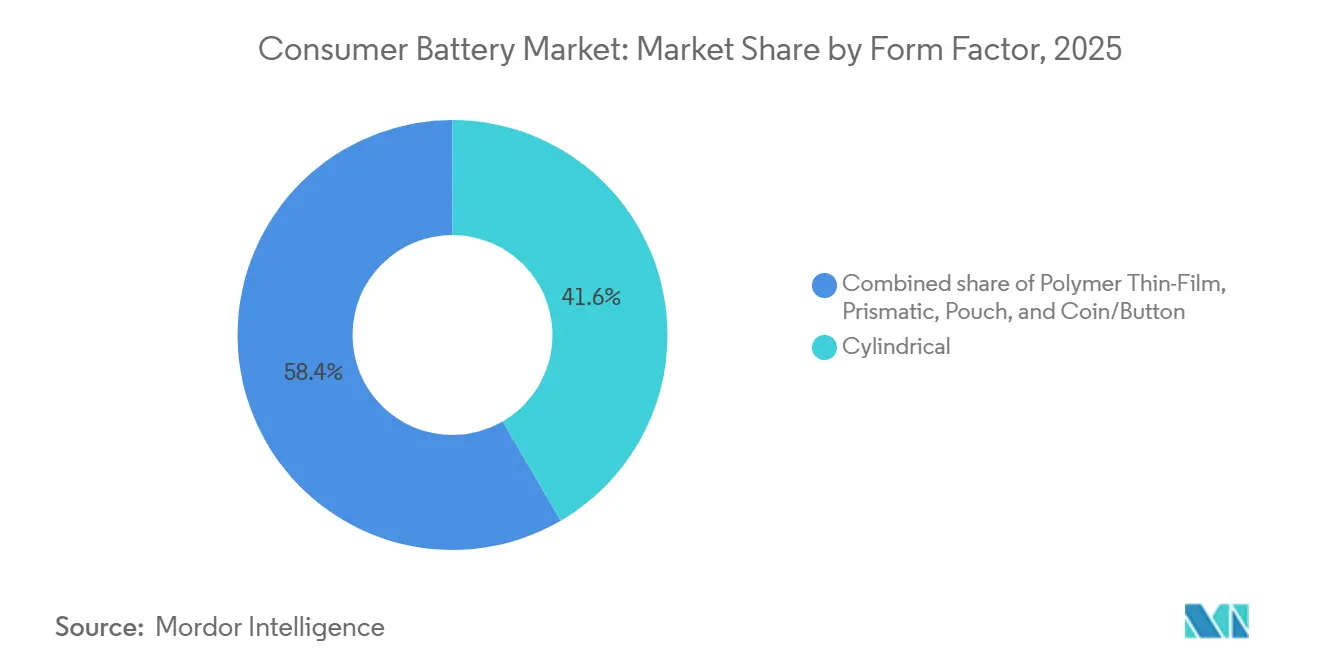

- Nach Formfaktor führten zylindrische Formate im Jahr 2025 mit einem Marktanteil von 41,6 % am Verbraucherakkumarkt; Polymer-Dünnfilm-Einheiten sollen bis 2031 mit einer CAGR von 25,5 % wachsen, was die Nachfrage nach biometrischen Zahlungskarten und medizinischen Pflastern widerspiegelt.

- Nach Kapazität sicherte sich der Bereich 1.000–3.000 mAh im Jahr 2025 einen Marktanteil von 39,8 % am Verbraucherakkumarkt; Zellen über 10.000 mAh expandieren mit einer CAGR von 18,9 % auf der Grundlage von tragbaren Spielkonsolen und E-Mobilitätsgeräten.

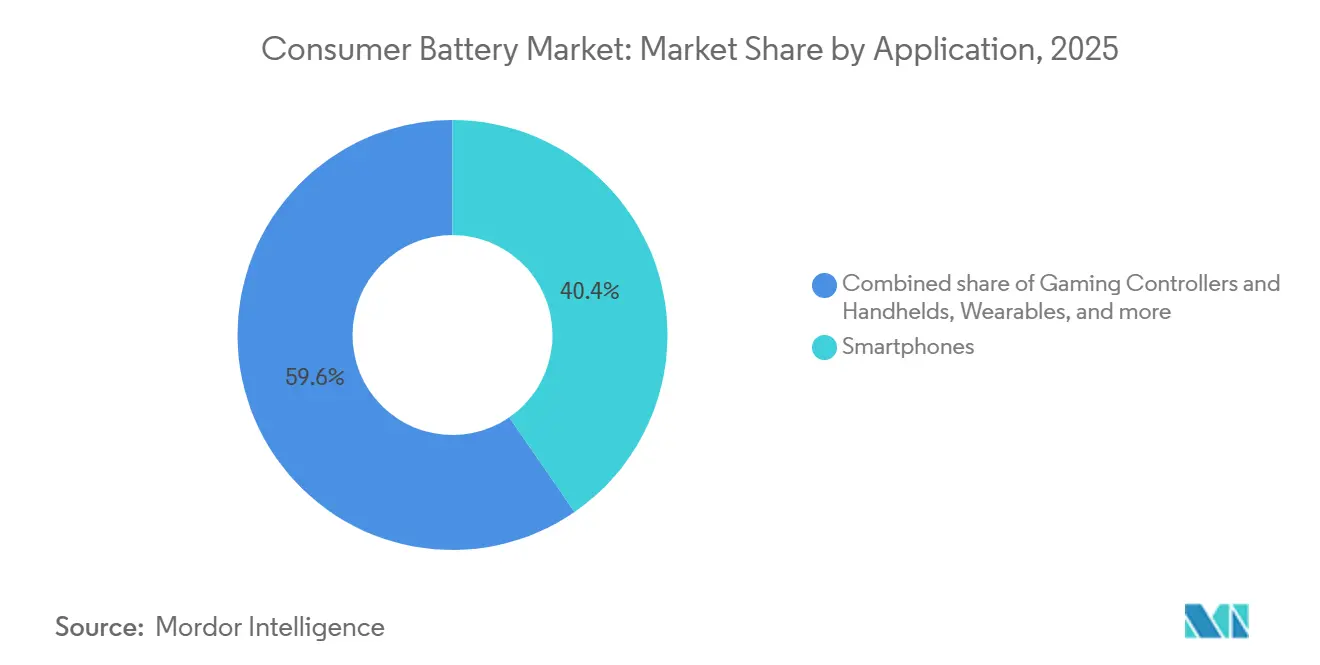

- Nach Anwendung generierten Smartphones im Jahr 2025 40,4 % des Umsatzes, während Wearables mit einer CAGR von 20,2 % bis 2031 das am schnellsten wachsende Segment darstellen.

- Nach Geografie erfasste Asien-Pazifik im Jahr 2025 49,7 % der Verbraucherakkumarktgröße, während Nordamerika mit einer CAGR von 17,7 % bis 2031 die schnellste regionale Expansion verzeichnet, angetrieben durch US-amerikanische Steuergutschriften für die Fertigung.

- Panasonic, LG Energy Solution, Samsung SDI, CATL, BYD und EVE Energy hielten zusammen im Jahr 2025 62 % des globalen Umsatzes, was eine mäßig konzentrierte Marktlandschaft unterstreicht.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Verbraucherakkumarkt Trends und Einblicke

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach tragbarer Unterhaltungselektronik | +3.2% | Global, mit Schwerpunkt in Asien-Pazifik und Nordamerika | Mittelfristig (2–4 Jahre) |

| Sinkende Kosten für Lithium-Ionen-Akkus | +2.8% | Global, am stärksten in den Fertigungszentren Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Expansion des Ökosystems für intelligente Wearables und IoT | +2.4% | Nordamerika und Europa führen bei der Einführung; Asien-Pazifik beim Volumenwachstum | Mittelfristig (2–4 Jahre) |

| Reparaturrechtsgesetze fördern den Ersatzteilverkauf | +1.6% | Nordamerika (Kalifornien, New York) und EU-27 | Langfristig (≥ 4 Jahre) |

| Entstehung von Festkörper-Mikrobatterien für Hearables | +1.1% | Global, mit früher Kommerzialisierung in Japan und Südkorea | Langfristig (≥ 4 Jahre) |

| Aufstieg abonnementbasierter Batterie-als-Dienstleistung-Modelle | +0.9% | Nordamerika und ausgewählte europäische Märkte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach tragbarer Unterhaltungselektronik

Im Jahr 2025 wurden mehr als 2,1 Milliarden tragbare Geräte ausgeliefert, darunter Smartphones, Tablets und Laptops, von denen jedes zwischen einer und drei Batteriezellen benötigte.[1]International Data Corporation, "Worldwide Quarterly Mobile Device Tracker 2025," idc.com Sekundäre Geräte wie kabellose Ohrhörer und Smartwatches erzeugten eine erhebliche zusätzliche Zellnachfrage und erhöhten die durchschnittliche Geräteanzahl eines Verbrauchers auf 4,2. Kürzere Austauschzyklen in Indien und Südostasien, wo günstige Handys schneller verschleißen, stärken das Volumenwachstum, auch wenn reife Märkte stagnieren. Diese Divergenz prägt eine zweigleisige Versorgungsstrategie: Premium-Lithium-Ionen-Zellen mit mehr als 1.000 Ladezyklen für Flaggschiff-Telefone und kostenoptimierte Nickel-Metallhydrid- oder Alkaline-Zellen für Einwegzwecke. Lieferanten, die Multi-Chemie-Portfolios verwalten, erschließen einen breiteren Marktanteil.

Sinkende Kosten für Lithium-Ionen-Akkus

Die Preise für Lithium-Ionen-Zellen sanken im Jahr 2025 auf 89 USD pro Kilowattstunde, gegenüber 132 USD zwei Jahre zuvor, hauptsächlich aufgrund von nickelreichen NMC-811-Kathoden, die eine um 20 % höhere Energiedichte liefern.[2]BloombergNEF, "Battery Price Survey 2025," about.newenergyfinance.com Dieser Kostenrückgang von 33 % stellt Wiederaufladbare über den gesamten Nutzungszyklus auf Augenhöhe mit Alkaline-Batterien und katalysiert die Substitution in Fernbedienungen und Taschenlampen. Der Abwärtszyklus flacht jedoch ab: Gestiegene Lohnkosten und abgesicherte Rohstoffverträge dürften weitere Rückgänge bis 2027 auf etwa 85 USD begrenzen, was die Margen für Hersteller, die Lithium zu den Höchstpreisen von 2023 eingekauft haben, einengt. Vertikal integrierte Akteure sichern das Risiko über eigene Bergbauanlagen ab, während Zellmonteure, die auf Spotmärkte angewiesen sind, Rentabilitätsschwankungen ausgesetzt sind.

Expansion des Ökosystems für intelligente Wearables und IoT

Die Lieferungen von Wearables stiegen im Jahr 2025 auf 540 Millionen Einheiten, angeführt von Smartwatches und Hearables, die Knopfzellen-, Mikrozylinder- oder prismatische Beutelformate bevorzugen. Immer aktive Sensoren für EKG, Blutsauerstoff und Glukoseüberwachung verbrauchen kontinuierlich Strom und treiben die Einführung von Festkörperelektrolyten an, die für mehr als 5.000 Zyklen ausgelegt sind. IoT-Knoten in Smart-Home-Systemen betonen jahrzehntelange Lebensdauern und lenken die Beschaffung hin zu Lithium-Thionylchlorid-Primärzellen mit minimaler Selbstentladung. Die daraus resultierende Marktfragmentierung belohnt agile Lieferanten, die in der Lage sind, die von Mikronischen geforderten Permutationen aus Formfaktor, Spannung und Kapazität zu erfüllen.

Reparaturrechtsgesetze fördern den Ersatzteilverkauf

Kaliforniens SB 244 und die EU-Ökodesign-Verordnung verbieten ausschließlich klebstoffbasierte Akkubefestigungen und verlangen wartungsfreundliche Designs, was bis zu 1,20 USD pro Einheit kostet, aber die Gerätelebensdauer um zwei Jahre verlängert.[3]Europäische Kommission, "Ökodesign-Verordnung für nachhaltige Produkte 2024," ec.europa.eu Das Aftermarket-Akkusegment erreichte im Jahr 2025 1,9 Milliarden USD, gestützt durch Verbraucher, die sich für Ersatz statt für vollständige Geräteupgrades entscheiden. Die Einhaltung von Standards wie IEC 62133 wird zu einem Marktzugangstor, das die Compliance-Kosten erhöht, aber Vertrauen aufbaut. Das parallele Wachstum bei gefälschten Zellen hält die Regulierungsbehörden wachsam, da unterspezifizierte Batterien Sicherheitsbeschlagnahmungen an Häfen auslösen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatilität der Lieferkette für kritische Mineralien | -2.1% | Global, mit akuter Exposition bei der Lithium- und Kobaltbeschaffung | Kurzfristig (≤ 2 Jahre) |

| Sicherheitsrückrufe aufgrund von Ereignissen mit thermischem Durchgehen | -1.4% | Global, konzentriert in Nordamerika und Europa aufgrund strengerer Berichterstattung | Mittelfristig (2–4 Jahre) |

| Entsorgungsvorschriften für Einwegzellen | -0.8% | EU-27, Kalifornien und ausgewählte asiatische Märkte | Langfristig (≥ 4 Jahre) |

| Stromsparende Halbleiter reduzieren die Ersatznachfrage | -0.6% | Global, angeführt durch die Einführung fortschrittlicher Knoten in Premium-Geräten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatilität der Lieferkette für kritische Mineralien

Die Lithiumcarbonatpreise schwankten von 13.000 USD pro Tonne im Januar 2024 auf 22.000 USD bis Dezember 2025, was die Bruttomargen für Hersteller mit 20–30 % Spot-Exposition um bis zu 500 Basispunkte komprimierte.[4]LG Energy Solution, "Geschäftsbericht 2025," lgensol.com Exportverbote in Indonesien und Minenverzögerungen in Australien und der Demokratischen Republik Kongo verlängern die Versorgungsunsicherheit, treiben Raffinerieinvestitionen an, fügen aber Vorlaufzeiten von zwei Jahren hinzu. Obwohl Festkörperbatterien die Kobaltintensität reduzieren, bleibt die Kommerzialisierung auf Nischenverbrauchergeräte beschränkt, bis Skaleneffekte erreicht sind.

Sicherheitsrückrufe aufgrund von Ereignissen mit thermischem Durchgehen

Siebenundvierzig Produktrückrufe im Zusammenhang mit Akkubränden betrafen im Jahr 2024 8,3 Millionen Geräte, untergruben das Verbrauchervertrauen und verursachten Rückrufkosten von mehr als 50 Millionen USD für Tier-1-Marken. Keramikbeschichtete Separatoren reduzieren das Brandrisiko um 60 % bei einem inkrementellen Kostenaufwand von 0,12 USD pro Zelle und finden schnell Eingang in Premium-Telefone und Laptops. Aktualisierte IEC-62133-2-Anforderungen für Quetsch- und Nageleindrucktests vergrößern die Sicherheits-Compliance-Lücken für kostengünstige Importe.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Festkörper-Mikrobatterien fordern die Dominanz von Lithium-Ionen heraus

Lithium-Ionen hielt im Jahr 2025 einen Marktanteil von 42,1 % am Verbraucherakkumarkt, dank ausgereifter globaler Versorgungsnetzwerke und Energiedichten von nahezu 300 Wh/kg. Festkörper-Mikrobatterien sollen bis 2031 mit einer CAGR von 22,6 % wachsen, da Hearables, medizinische Pflaster und Smartcards Kapazitäten unter 100 mAh und eine Lebensdauer von zehn Jahren erfordern. Die Expansion der Verbraucherakkumarktgröße in dieser Nische spiegelt eine Premium-Zahlungsbereitschaft für inhärente Sicherheit und ultradünne Profile wider. Alkaline-, Zink-Kohle- und Nickel-Metallhydrid-Chemien bedienen weiterhin Geräte mit geringem Stromverbrauch, verlieren aber jährlich Marktanteile.

Der Wettbewerb konzentriert sich auf Keramik- oder Polymerelektrolyte, die brennbare Lösungsmittel eliminieren, doch die Kosten bleiben außerhalb hochwertiger Segmente prohibitiv. Lieferanten, die in Massenproduktionslinien investieren, zielen darauf ab, die Preislücke bis 2028 zu schließen und die Einführung möglicherweise auf Mainstream-Wearables auszuweiten.

Nach Wiederaufladbarkeit: Sekundärzellen dominieren inmitten von Entsorgungsbeschränkungen

Sekundärbatterien kontrollierten im Jahr 2025 67,5 % des Umsatzes und werden den gesamten Verbraucherakkumarkt mit einer CAGR von 12,8 % übertreffen, dank sinkender Lithium-Ionen-Kosten und erweiterter Herstellerverantwortungsgebühren für Einwegprodukte. EU-Vorschriften, die einen Mindestanteil an recyceltem Material vorschreiben, und Kaliforniens Gebühr von 0,10 USD pro Primärzelle verschieben die Gesamtbetriebskosten entscheidend zugunsten von Wiederaufladbaren. Die mit Primärzellen verbundene Verbraucherakkumarktgröße schrumpft weiterhin, außer bei Rauchmeldern und Notfalltaschenlampen, wo eine lange Lagerfähigkeit die höheren Lebenszykluskosten aufwiegt.

Einzelhändler, die sich verpflichten, AA- und AAA-Einwegbatterien bis 2027 aus dem Sortiment zu nehmen, werden den Regalplatz für Alkaline-Batterien weiter einschränken und Legacy-Marken zwingen, auf wiederaufladbare oder Lithium-Primärlinien umzuschwenken, die für IoT-Geräte positioniert sind.

Nach Formfaktor: Dünnfilm-Akkus übertreffen herkömmliche zylindrische Designs

Zylindrische Zellen hielten im Jahr 2025 einen Marktanteil von 41,6 % am Verbraucherakkumarkt, begünstigt durch robuste mechanische Festigkeit, standardisierte 18650- und 21700-Abmessungen sowie stark amortisierte Produktionslinien, die die Stückkosten unter 0,10 USD pro Wattstunde halten. Polymer-Dünnfilm-Akkus, obwohl derzeit nur ein Bruchteil des Volumens, wachsen bis 2031 mit einer CAGR von 25,5 %, da biometrische Zahlungskarten, medizinische Pflaster und flexible Displays Profile unter 1 mm und eine hohe Zyklenlebensdauer ohne Aufquellen erfordern TDK. Prismatische Packs erfassten einen Anteil von 23,7 % aufgrund der Nachfrage nach Smartphones und Tablets, während Beutelformate 19,4 % ausmachten, indem sie ultradünne Laptops und Premium-Wearables bedienen, die Gehäusesteifigkeit gegen volumetrische Effizienz eintauschen.

Die mit Knopf- und Münzzellen verbundene Verbraucherakkumarktgröße erreichte im Jahr 2025 12,1 % des Umsatzes, doch das Wachstum hinkt mit einer CAGR von 4,2 % hinterher, da Uhren und Motherboard-CMOS-Schaltkreise die Wartungsintervalle verlängern. Entwickler von Dünnfilm-Technologie nutzen feste Polymerelektrolyte und Lithium-Metallanoden, um 150–200 Wh/L bei Biegeradien unter 20 mm zu erreichen, was eine direkte Integration in Zahlungskarten ermöglicht, die sich über ihre Lebensdauer 100.000 Mal biegen müssen. Zylindrische Lieferanten reagieren mit der Einführung von nickelreichen NMC-811-Chemien, um die Energiedichte um 20 % zu steigern und den Marktanteil bei Laptops und Elektrowerkzeugen trotz Formfaktor-Gegenwind zu schützen. Die wachsende Vielfalt an Formen, Dicken und mechanischen Anforderungen erhöht die Qualifizierungskosten für OEMs und begünstigt Zellhersteller mit Mehrformat-Linien.

Nach Kapazitätsbereich: Hochkapazitätszellen treiben das Wachstum im Gaming- und Mikromobilitätsbereich an

Der Bereich 1.000–3.000 mAh erfasste im Jahr 2025 einen Marktanteil von 39,8 % am Verbraucherakkumarkt, was die Mainstream-Smartphone-Nachfrage nach ganztägiger Laufzeit bei Gehäusetiefen von 7–9 mm widerspiegelt. Wettbewerbsfähige Preise, insbesondere von chinesischen Lieferanten, die Zellen zu je 2,80–3,20 USD anbieten, halten dieses Segment stark kommoditisiert und die Margen dünn. Segmente über 10.000 mAh skalieren bis 2031 mit einer CAGR von 18,9 %, da tragbare Spielkonsolen, E-Scooter und Drohnensteuerungen mehrstündigen Betrieb und schnelle Ladefähigkeit erfordern, was die Beschaffung hin zu zylindrischen 21700-Zellen mit einer Nennkapazität von 4.800–5.000 mAh pro Stück lenkt.

Zellen bis 1.000 mAh hielten im Jahr 2025 14,6 % der Verbraucherakkumarktgröße, dominiert von kabellosen Ohrhörern, Fitness-Trackern und intelligentem Schmuck, die Platzbedarf über Kapazität stellen und tägliche Ladezyklen akzeptieren. Das Segment 3.000–10.000 mAh, das 18,3 % des Marktanteils repräsentiert, bedient Tablets und Mittelklasse-Laptops und migriert zu hochsiliziumhaltigen Anoden, um Gewicht zu reduzieren, ohne die Laufzeit zu opfern. Transportvorschriften gemäß UN 38.3 erhöhen die Verpackungskosten für Packs über 20 Wh, haben das Wachstum jedoch nicht wesentlich beeinträchtigt, da OEMs die Compliance von Anfang an in das Design einbeziehen. Lieferanten, die gravimetrische Energiedichte, Entladeraten und Zyklenlebensdauer über diese Kapazitätsbereiche hinweg ausbalancieren können, erschließen einen breiteren Marktanteil, da sich Geräteportfolios diversifizieren.

Nach Anwendung: Wearables beschleunigen sich, während Smartphones stagnieren

Smartphones generierten im Jahr 2025 40,4 % des Segmentumsatzes, doch das Lieferungswachstum ebnet sich ab, da sich die Austauschzyklen über 31 Monate hinaus verlängern und Reparaturrechtsgesetze die Handylebensdauer verlängern. Hersteller gleichen langsamere Volumina aus, indem sie größere Packs mit 4.500–5.500 mAh spezifizieren, was die durchschnittlichen Verkaufspreise pro Zelle erhöht. Wearables wachsen bis 2031 mit einer CAGR von 20,2 %, wobei Smartwatches und Hearables die Mikrozellnachfrage antreiben, die Dünnheit, hohe Zyklenausdauer und biokompatible Gehäuse priorisiert. Laptops und Tablets trugen im Jahr 2025 16,8 % des Umsatzes bei, ein reifes Segment, das mit einer CAGR von 6,1 % voranschreitet, da Unternehmen Auffrischungszyklen verlängern, aber auf längeren netzunabhängigen Betrieb bestehen.

Gaming-Controller und tragbare Konsolen machten einen Anteil von 8,7 % aus und nutzen prismatische Zellen mit 4.000–10.000 mAh, um dreistündige Spielsitzungen bei 15 W Dauerlast zu ermöglichen. Smart-Home-Geräte, Türschlösser, Thermostate und Sicherheitskameras sicherten sich einen Anteil von 7,3 % und bevorzugen Lithium-Thionylchlorid-Primärzellen oder Nickel-Metallhydrid-Wiederaufladbare, die fünfjährige Servicefenster versprechen. Kleine Haushaltsgeräte, persönliche Mobilitätsgadgets und medizinische Verbrauchergeräte machten zusammen 13,9 % des Umsatzes aus, wobei jede Nische unterschiedliche Chemien schätzt, von zylindrischen 18650-Zellen in E-Bikes bis hin zu Zink-Luft-Knopfzellen in Glukosemessgeräten. Der Bereich „Sonstige”, einschließlich Spielzeug und Elektrowerkzeuge, macht 12,8 % aus und profitiert von sinkenden Lithium-Ionen-Kosten, die Alkaline-Packs in stromhungrigem Spielzeug verdrängen.

Geografische Analyse

Asien-Pazifik generierte im Jahr 2025 49,7 % des Umsatzes, verankert durch Chinas 420 GWh Zellkapazität und kosteneffiziente Lieferketten. Japanische und südkoreanische Unternehmen konzentrieren sich auf Premium-Zylinder- und Festkörperformate und halten Margen von über 60 % in der Flaggschiff-Elektronik. Indiens subventionsgestützte Montageexpansionen erfassen einen Teilwert, sind jedoch auf importierte Kathoden- und Elektrolytvorprodukte angewiesen, was die vorgelagerte Integration einschränkt.

Nordamerika, gestützt durch einen Steuergutschrift für fortschrittliche Fertigungsproduktion von 35 USD pro kWh, expandiert bis 2031 mit einer CAGR von 17,7 %. Über 73 Milliarden USD angekündigter Kapazität von Panasonic, LG und Samsung SDI bringen lokalisierte Versorgung für Smartphones, Laptops und Wearables. Kanadas Strategie für kritische Mineralien zielt darauf ab, bis zu 20 % der regionalen Nachfrage zu decken und die Importabhängigkeit zu reduzieren.

Europa hält 18,4 % der Verbraucherakkumarktgröße, wächst jedoch mit einer langsameren CAGR von 9,3 %, da die Batterieverordnung die Compliance-Kosten erhöht. Inländische Akteure VARTA und Northvolt erweitern die Kapazität, kämpfen jedoch mit der Finanzierung, was den regulatorischen Kostendruck auf die Margen verdeutlicht. Südamerika und der Nahe Osten & Afrika tragen kleinere Anteile bei, verzeichnen jedoch zweistelliges Wachstum, wo steigende Einkommen die Smartphone- und Wearable-Durchdringung steigern.

Wettbewerbslandschaft

Die Top-10-Lieferanten kontrollierten im Jahr 2025 62 % des Verbraucherakkumarktumsatzes, was auf eine moderate Konzentration hinweist. Panasonic, LG Energy Solution und Samsung SDI dominieren hochwertige Zylinder- und prismatische Segmente und schützen Margen durch End-to-End-Integration. CATL, BYD, EVE Energy und Amperex Technology unterbieten die Preise für Commodity-Smartphone-Zellen um 15–20 % und beschleunigen Marktanteilsgewinne. Alkaline-Platzhirsche Duracell und Energizer bekämpfen den strukturellen Rückgang durch Lithium-Primär- und Recyclingpartnerschaften.

Strategische Schwerpunkte umfassen die Einführung von Festkörper-Mikrobatterien, Batterie-als-Dienstleistung-Modelle, bei denen OEMs das Pack besitzen und die Nutzung in Rechnung stellen, sowie explorative Natrium-Ionen-Chemien für kostensensible Anwendungen. Patentanmeldungen für Keramikelektrolyte stiegen zwischen 2022 und 2025 um 340 %, wobei japanische und südkoreanische Unternehmen zwei Drittel der erteilten Patente besitzen, was ihnen einen mittelfristigen Wettbewerbsvorteil gegenüber kostengünstigeren Konkurrenten verschafft.

Marktführer der Verbraucherakkubranche

Duracell Inc.

Energizer Holdings Inc.

Panasonic Holdings Corp.

VARTA AG

GP Batteries International Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2026: Realme kündigte das Smartphone Realme 16T an, das über einen 8.000-mAh-Akku verfügt – einen der größten Akkus, der in ein schlankes Verbraucher-Smartphone-Design integriert wurde. Das Gerät hebt auch KI-gestütztes Akkumanagement und eine mehrtägige Akkulaufzeit hervor.

- Mai 2026: Motorola führte verbesserte Silizium-Kohlenstoff-Akkusysteme in seiner faltbaren Smartphone-Reihe Razr Ultra 2026 ein. Unabhängige Akkutests zeigten, dass das Gerät eine Ausdauer von über 16 Stunden erreichte und es als eines der langlebigsten bisher veröffentlichten faltbaren Smartphones positionierte.

- Januar 2026: Auf der CES 2026 präsentierten mehrere Unternehmen Fortschritte in der Festkörperbatterietechnologie für Unterhaltungselektronik. Berichte betonten, dass Festkörperbatterien bald Smartphones, Laptops und Wearables mit höherer Energiedichte, verbesserter Sicherheit und schnelleren Lademöglichkeiten antreiben könnten.

- Januar 2026: Das Startup Donut Lab kündigte auf der CES 2026 an, was es als „erste kommerziell einsatzbereite Festkörperbatterie” bezeichnete, und behauptete ultraschnelles Laden, hohe Zyklenlebensdauer und verbesserte Leistung bei niedrigen Temperaturen. Branchenanalysten und Batterieexperten bleiben jedoch vorsichtig und warten auf den realen Einsatz in Verbrauchergeräten.

Umfang des globalen Verbraucherakkumarktberichts

Verbraucherakkus sind tragbare Stromquellen, die für Verbraucherelektronikgeräte entwickelt wurden. Sie sind kompakt, leicht und kommen oft in standardisierten Größen und Formaten, um in verschiedene Verbrauchergeräte zu passen, wie Smartphones, Laptops, Kameras, Fernbedienungen, Spielzeug und andere tragbare Elektronik. Verbraucherakkus werden typischerweise in zwei Haupttypen kategorisiert: Einwegbatterien (Primär) und wiederaufladbare Batterien (Sekundär).

Der globale Verbraucherakkumarkt ist nach Typ, Wiederaufladbarkeit, Formfaktor, Kapazitätsbereich, Anwendung und Geografie segmentiert. Nach Typ ist der Markt in Lithium-Ionen, Alkaline, Zink-Kohle, Nickel-Metallhydrid, Nickel-Cadmium, Festkörper-Mikrobatterien, Zink-Luft und Sonstige segmentiert. Nach Wiederaufladbarkeit ist der Markt in Primär und Sekundär segmentiert. Nach Formfaktor ist der Markt in Zylindrisch, Prismatisch, Beutel, Knopf/Münze und Polymer-Dünnfilm segmentiert. Nach Kapazitätsbereich ist der Markt in bis zu 1.000 mAh, 1.000–3.000 mAh, 3.000–10.000 mAh und über 10.000 mAh segmentiert. Nach Anwendung ist der Markt in Smartphones, Laptops und Tablets, Wearables, Gaming-Controller, Smart-Home-Geräte, kleine Haushaltsgeräte, persönliche Mobilitätsgeräte, medizinische Verbrauchergeräte und Sonstige segmentiert. Der Bericht deckt auch die Marktgröße und Prognosen für den Verbraucherakkumarkt in den wichtigsten Regionen ab. Für jedes Segment wurden die Marktgröße und Prognosen auf der Grundlage des Umsatzes (in Millionen USD) erstellt.

| Lithium-Ionen |

| Alkaline |

| Zink-Kohle |

| Nickel-Metallhydrid |

| Nickel-Cadmium |

| Festkörper-Mikrobatterien |

| Zink-Luft |

| Sonstige |

| Primär (Einweg) |

| Sekundär (Wiederaufladbar) |

| Zylindrisch |

| Prismatisch |

| Beutel |

| Knopf/Münze |

| Polymer-Dünnfilm |

| Bis zu 1.000 mAh |

| 1.000 bis 3.000 mAh |

| 3.000 bis 10.000 mAh |

| Über 10.000 mAh |

| Smartphones |

| Laptops und Tablets |

| Wearables |

| Gaming-Controller und Handhelds |

| Smart-Home-Geräte |

| Kleine Haushaltsgeräte |

| Persönliche Mobilitätsgeräte |

| Medizinische Verbrauchergeräte |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Spanien | |

| Nordische Länder | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN-Länder | |

| Australien und Neuseeland | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Südafrika | |

| Ägypten | |

| Übriger Naher Osten und Afrika |

| Nach Typ | Lithium-Ionen | |

| Alkaline | ||

| Zink-Kohle | ||

| Nickel-Metallhydrid | ||

| Nickel-Cadmium | ||

| Festkörper-Mikrobatterien | ||

| Zink-Luft | ||

| Sonstige | ||

| Nach Wiederaufladbarkeit | Primär (Einweg) | |

| Sekundär (Wiederaufladbar) | ||

| Nach Formfaktor | Zylindrisch | |

| Prismatisch | ||

| Beutel | ||

| Knopf/Münze | ||

| Polymer-Dünnfilm | ||

| Nach Kapazitätsbereich | Bis zu 1.000 mAh | |

| 1.000 bis 3.000 mAh | ||

| 3.000 bis 10.000 mAh | ||

| Über 10.000 mAh | ||

| Nach Anwendung | Smartphones | |

| Laptops und Tablets | ||

| Wearables | ||

| Gaming-Controller und Handhelds | ||

| Smart-Home-Geräte | ||

| Kleine Haushaltsgeräte | ||

| Persönliche Mobilitätsgeräte | ||

| Medizinische Verbrauchergeräte | ||

| Sonstige | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Spanien | ||

| Nordische Länder | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Australien und Neuseeland | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Südafrika | ||

| Ägypten | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Verbraucherakkumarkt im Jahr 2026?

Er wird für 2026 auf 9,01 Milliarden USD geschätzt und steuert bis 2031 auf 15,93 Milliarden USD zu, was auf eine starke Dynamik hindeutet.

Welche Region wächst am schnellsten bei Verbraucherakkus?

Nordamerika expandiert bis 2031 mit einer CAGR von 17,7 % dank großzügiger US-amerikanischer Produktionssteuergutschriften.

Welche Chemie wird bis 2031 den größten Marktanteil gewinnen?

Festkörper-Mikrobatterien sollen mit einer CAGR von 22,6 % wachsen, da Hearables und medizinische Pflaster skalieren.

Wie verändern Reparaturrechtsgesetze den Markt?

Sie erfordern wartungsfreundliche Designs und steigern den Aftermarket-Akkuumsatz, der im Jahr 2025 bereits 1,9 Milliarden USD erreichte.

Welcher Formfaktor verdrängt traditionelle zylindrische Zellen?

Polymer-Dünnfilm-Akkus, die mit einer CAGR von 25,5 % wachsen, erfüllen die Anforderungen biometrischer Karten und flexibler medizinischer Wearables.

Was ist die wichtigste Sicherheitstechnologie, die eingeführt wird?

Keramikbeschichtete Separatoren fügen 0,12 USD pro Zelle hinzu, reduzieren aber das Brandrisiko um 60 % und werden zunehmend zum Standard in Premium-Geräten.

Seite zuletzt aktualisiert am: