Marktgröße und Marktanteil für wiederaufladbare Batterien

Marktübersicht

| Studienzeitraum | 2020 - 2030 |

|---|---|

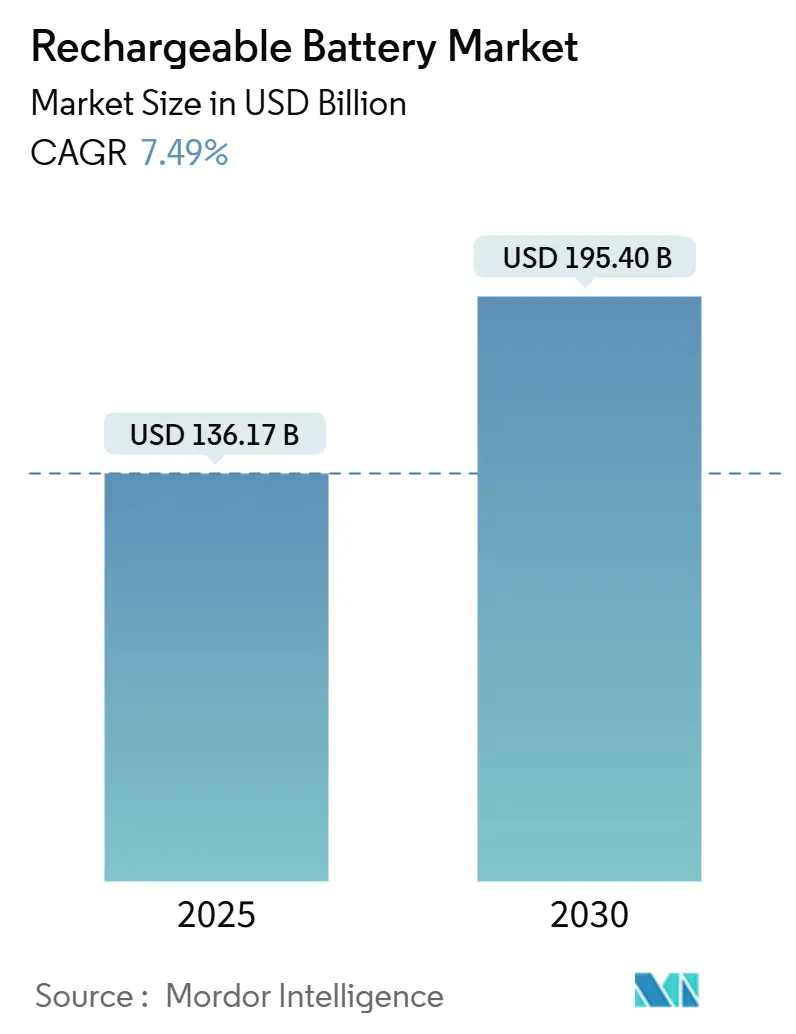

| Marktgröße (2025) | 136.17 Milliarden US-Dollar |

| Marktgröße (2030) | 195.40 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 7.49% CAGR |

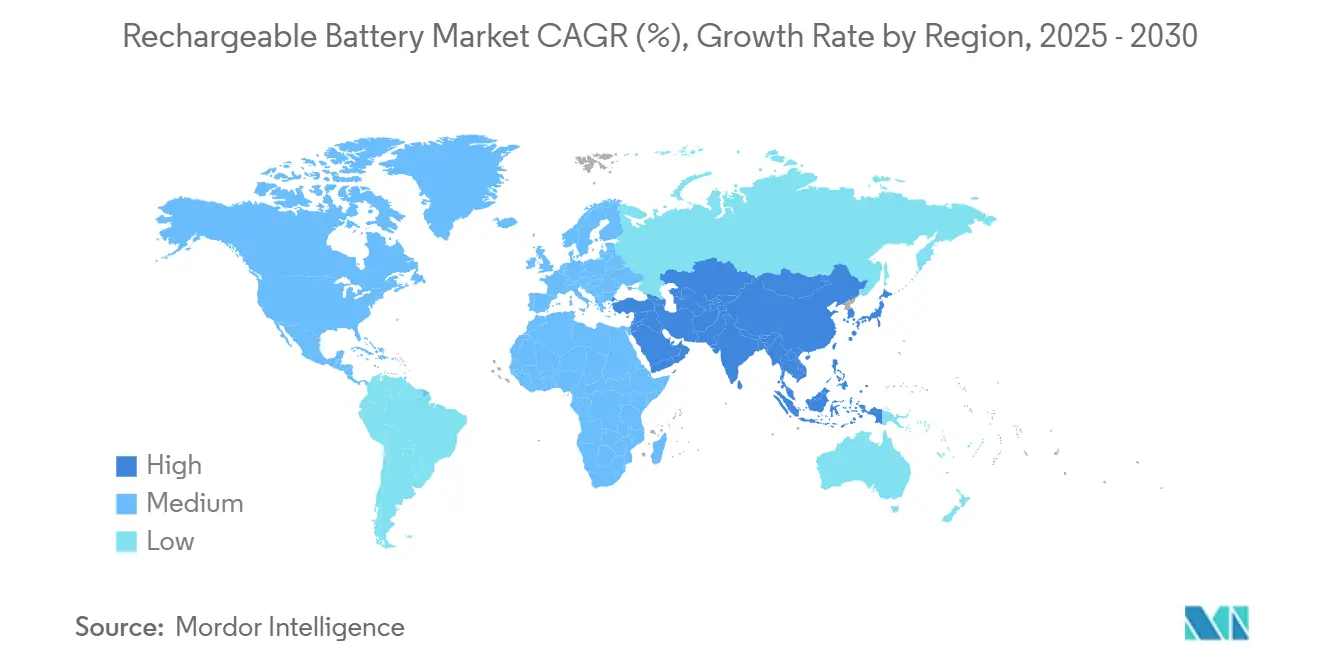

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für wiederaufladbare Batterien von Mordor Intelligence

Die Marktgröße für wiederaufladbare Batterien wird im Jahr 2025 auf 136,17 Milliarden USD geschätzt und soll bis 2030 bei einer CAGR von 7,49 % im Prognosezeitraum (2025–2030) einen Wert von 195,40 Milliarden USD erreichen.

Diese Expansion spiegelt die anhaltende Nachfrage in den Bereichen elektrische Mobilität, stationäre Speicherung und vernetzte Geräte-Ökosysteme wider, da Regierungen, Versorgungsunternehmen und Unternehmen ihre Dekarbonisierungsprogramme beschleunigen. Der Markt für wiederaufladbare Batterien profitiert von konvergierenden Trends, darunter Rekordverkäufe bei Elektrofahrzeugen (EV), Mandate für netzgebundene erneuerbare Energien, Erneuerungszyklen bei Unterhaltungselektronik, die nun auch Wearable- und IoT-Formfaktoren umfassen, sowie politische Anreize zugunsten inländischer Lieferketten. Der Wettbewerbsdruck nimmt zu, da führende chinesische Hersteller ihre Kostenvorteile verteidigen, während koreanische, japanische, europäische und nordamerikanische Wettbewerber die Produktion lokalisieren, kritische Mineralien sichern und Feststoff- oder Natrium-Ionen-Alternativen kommerzialisieren wollen. Gleichzeitig führt die Preisvolatilität bei Lithium, Kobalt und Nickel zu Investitionsrisiken, auch wenn niedrigere Rohstoffkosten die Batterieerschwinglichkeit vorübergehend verbessern.

Wichtigste Erkenntnisse des Berichts

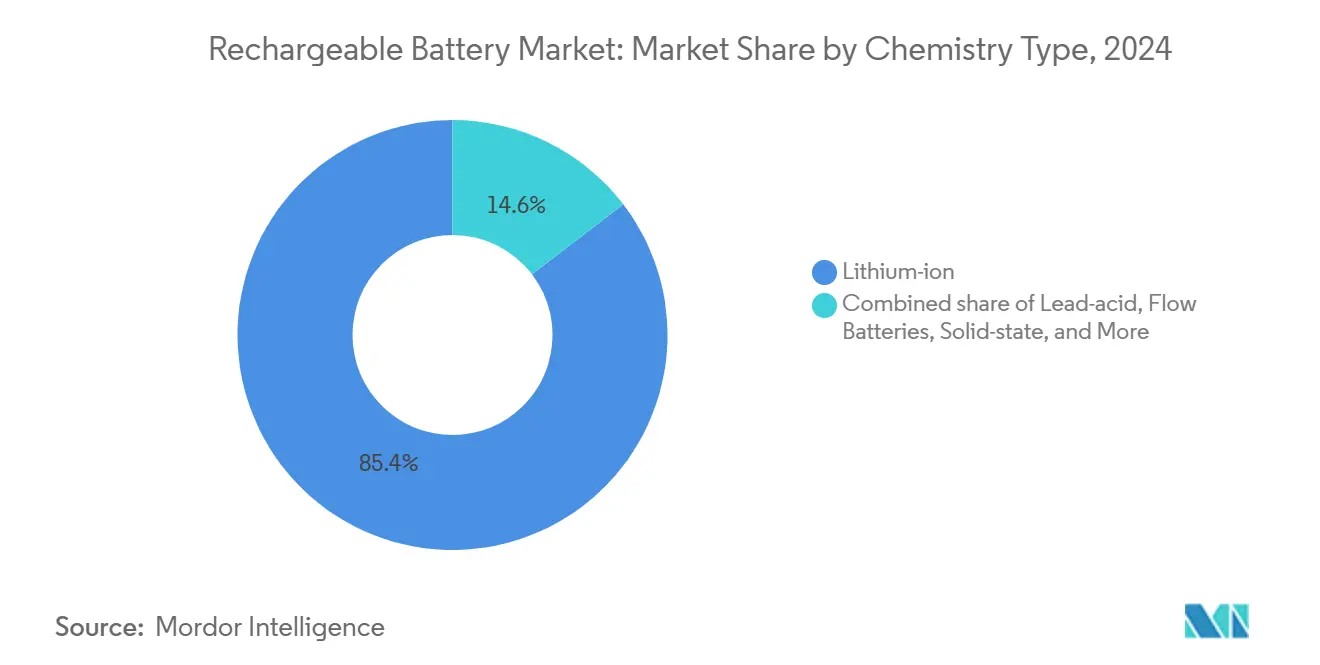

- Nach Chemietyp hielt die Lithium-Ionen-Technologie im Jahr 2024 einen Marktanteil von 85,4 % am Markt für wiederaufladbare Batterien, während Durchflussbatterien von 2024 bis 2030 die höchste CAGR von 20,9 % verzeichnen sollen.

- Nach Formfaktor erzielten zylindrische Zellen im Jahr 2024 einen Umsatzanteil von 50,1 %; Dünnfilm- und Mikrobatterien sollen bis 2030 mit einer CAGR von 21,5 % wachsen.

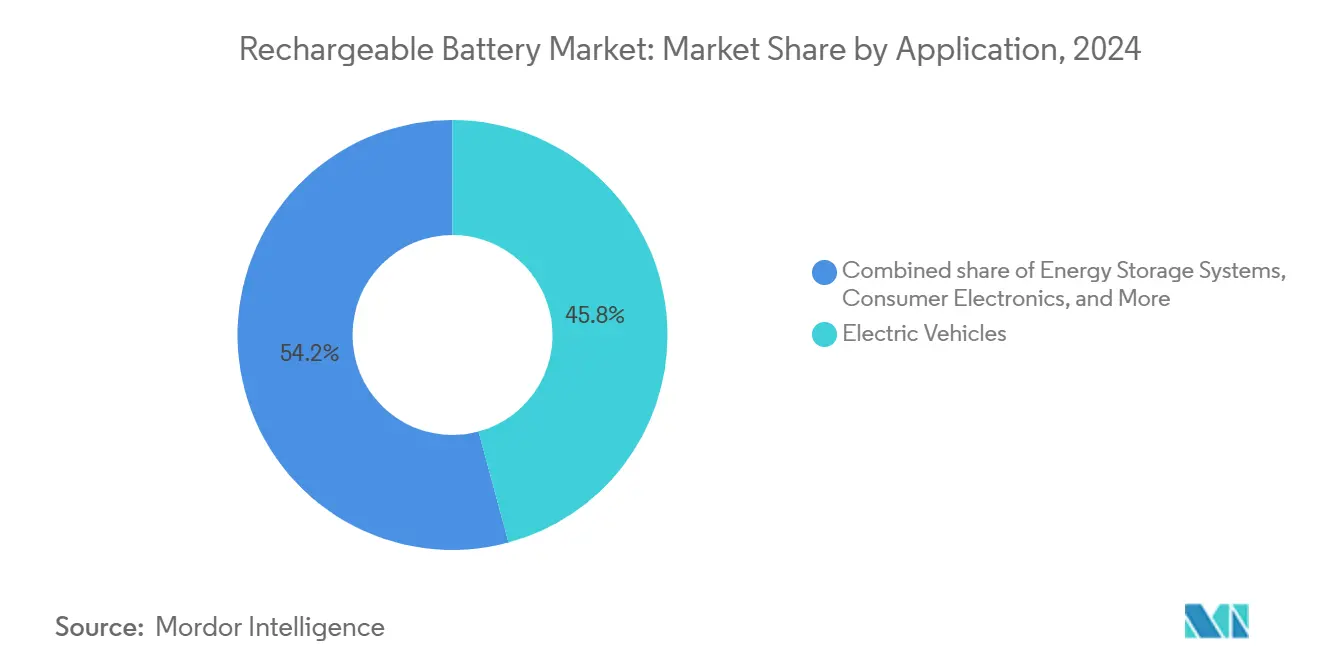

- Nach Anwendung entfielen im Jahr 2024 45,8 % der Nachfrage auf Elektrofahrzeuge, während Energiespeichersysteme bis 2030 mit einer CAGR von 19,7 % wachsen sollen.

- Nach Endnutzer entfielen im Jahr 2024 50,0 % der Lieferungen auf Automobil-OEMs, während Versorgungsunternehmen und unabhängige Stromerzeuger mit einer CAGR von 20,1 % bis 2030 die stärksten Wachstumsaussichten verzeichneten.

- Nach Geografie entfiel auf die Region Asien-Pazifik im Jahr 2024 ein Umsatzanteil von 53,7 %, und es wird erwartet, dass sie im Prognosezeitraum mit einer CAGR von 8,1 % wächst.

Globale Trends und Erkenntnisse zum Markt für wiederaufladbare Batterien

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Exponentieller EV-Bedarf und Gigafabrik-Erweiterungen | +2.10% | Global, Asien-Pazifik und Nordamerika führend | Mittelfristig (2–4 Jahre) |

| Steigende Volumina in Unterhaltungselektronik und IoT | +1.30% | Global, konzentriert in Asien-Pazifik-Zentren | Kurzfristig (≤ 2 Jahre) |

| Mandate für netzgebundene erneuerbare Energiespeicherung | +1.80% | Nordamerika, Europa, ausgewählte Asien-Pazifik-Märkte | Langfristig (≥ 4 Jahre) |

| Unternehmenseigene Netto-Null-Stromabnahmeverträge als Treiber für stationäre Speicherung | +0.90% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Elektrifizierung der Verteidigung für lautlose Energieversorgungseinheiten | +0.40% | Nordamerika, Europa, entwickeltes Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Migration von Rechenzentrum-USV auf Lithium-Ionen | +0.60% | Globale Rechenzentrumscluster | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Exponentieller EV-Bedarf und Gigafabrik-Erweiterungen

Die Elektrofahrzeugproduktion treibt den größten Einzelanstieg des Batteriebedarfs an, wobei die Kapazitätsanforderungen bis 2035 voraussichtlich 5.800 GWh übersteigen werden, da OEMs ihre Produktionsziele hochschrauben. Marktführer investieren massiv: CATL hat 2,5 Milliarden RMB in NIO Power investiert, um einheitliche technische Industriestandards für Batteriewechselnetzwerke für Personenkraftwagen in ganz China zu etablieren, während der Komplex von LG Energy Solution in Arizona jährlich 53 GWh liefern und die Anforderungen des Inflation Reduction Act erfüllen wird. Schnelllade-Durchbrüche und 6C-bewertete Zellen erfordern 650-kW-Ladegeräte, was die Sekundärnachfrage nach stationären Speichern erhöht, die Netzspitzen abpuffern. Koreanische Hersteller haben KRW 52 Billionen für Kapazitäten bis 2025 zugesagt, sehen sich jedoch aufgrund der chinesischen vertikalen Integration und staatlicher Unterstützung mit schrumpfenden Margen konfrontiert. Diese Investitionen erhalten einen Tugendkreislauf aufrecht, bei dem Produktionsskaleneffekte die Stückpreise senken, was weitere Volumina erschließt und das Wachstum des Marktes für wiederaufladbare Batterien stärkt.

Steigende Volumina in Unterhaltungselektronik und IoT

Hersteller von Smartphones, Wearables und Medizingeräten wechseln zu modularen Designs, da EU-Vorschriften bis 2027 vom Nutzer austauschbare Batterien vorschreiben, was Zellformate begünstigt, die ein Gleichgewicht zwischen Reparierbarkeit und Energiedichte herstellen. Das kombinierte Segment der tragbaren und implantierbaren Medizinprodukte erreichte im Jahr 2024 einen Wert von 49 Milliarden USD, was die Nachfrage nach Chemien ankurbelt, die eine Leistungsaufnahme im Mikrowatt-Bereich mit einer Lebensdauer von mehreren Jahrzehnten tolerieren. Die IoT-Verbreitung treibt Innovationen bei Dünnfilm- und Mikrobatterien voran, wobei Energiegewinnung und Festkörperelektrolyte Sicherheit und Dichte verbessern. Rechenzentrumsbetreiber tauschen Blei-Säure-USV-Bänke gegen Lithium-Ionen-Einheiten aus; Natron Energys Natrium-Ionen-Anlage in North Carolina veranschaulicht die Diversifizierung hin zu risikoärmeren Chemien für unternehmenskritische Anwendungen. Insgesamt diversifizieren diese Trends die Einnahmen über den Automobilbereich hinaus und erweitern den adressierbaren Markt für wiederaufladbare Batterien.

Mandate für netzgebundene erneuerbare Energiespeicherung

Versorgungsmaßstäbliche Speicherung mildert die Intermittenz erneuerbarer Energien. Australiens 850-MW-Waratah-Superbatterie ist ein Beispiel für Kohleersatzprojekte, die von Mindestspeicherdauern von vier Stunden abhängen. Deutschland hat eine 500-MWh-Eisendurchflussbatterie in Betrieb genommen und damit den kommerziellen Aufstieg von Langzeitspeichertechnologien ohne Lithium demonstriert. Kalifornien schreibt nun ein Minimum von 1.000 MWh für Projekte vor, was Entwickler dazu veranlasst, integrierte Batterie-plus-Solar-Architekturen zu übernehmen, die für Investitionssteuergutschriften qualifizieren. Diese Mandate beschleunigen die Einführung im Markt für wiederaufladbare Batterien, indem sie die Abnahme für fortschrittliche Chemien garantieren.

Unternehmenseigene Netto-Null-Stromabnahmeverträge als Treiber für stationäre Speicherung

Unternehmenseigene Stromabnahmeverträge für erneuerbare Energien haben historische Höchststände überschritten, da der Strombedarf von Hyperscale-Rechenzentren bis 2030 voraussichtlich 2.000 TWh erreichen wird. Das US-Energieministerium hat eine Batterieinstallation auf dem Campus von Iron Mountain in Virginia gefördert, was die Übereinstimmung der Bundesbehörden mit der unternehmerischen Nachhaltigkeit signalisiert(1)US-Energieministerium, "Programm zur Demonstration sauberer Energie für Universitäten," energy.gov, während virtuelle Kraftwerksmodelle es Unternehmen ermöglichen, verteilte Batterien über Netzdienstleistungsmärkte zu monetarisieren, und Systemkosten unter 200 USD/kWh die hinter dem Zähler liegende Speicherung finanziell attraktiv machen. Clarios hat 1 Milliarde USD aus einer umfassenderen inländischen Strategie von 6 Milliarden USD für Technologien der nächsten Generation zugewiesen, die auf diese gewerblichen und industriellen Käufer abzielen. Der Schwung bei der stationären Speicherung stärkt daher den langfristigen Einnahmemix des Marktes für wiederaufladbare Batterien.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Versorgungsrisiko bei kritischen Mineralien und Preisvolatilität | -1.40% | Global, mit erhöhter Exposition außerhalb Chinas | Kurzfristig (≤ 2 Jahre) |

| Sicherheits- und brandvorfallbedingte Transportvorschriften | -0.80% | Global, mit strengerer Durchsetzung in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Margenverengung durch Batterieüberangebot | -0.60% | China, Südkorea, ausgedehnt auf exportorientierte Fertigungszentren | Kurzfristig (≤ 2 Jahre) |

| Lokalisierungsmandate treiben höhere Investitionsausgaben und Compliance-Kosten | -0.50% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Versorgungsrisiko bei kritischen Mineralien und Preisvolatilität

Die Internationale Energieagentur warnt, dass bestehende Minen bis 2035 nur 70 % des prognostizierten Kupfer- und 50 % des Lithiumbedarfs decken werden, was Neuinvestitionen von 800 Milliarden USD erfordert, um das Angebot auszugleichen. Konjunkturabschwächung, rückläufige EV-Nachfrage und chinesische Marktmanipulation haben die Preise gedrückt und die Kapitalallokation abgeschreckt, wie ein Rückgang von 30 % im Projektpipeline-Index von S&P Global zeigt.(2)Zentrum für Strategische und Internationale Studien, "Metallmarkt-Monitor März 2025," csis.org Die Schließung der Cobre-Mine in Panama hat 350.000 Tonnen jährlicher Kupferproduktion gestrichen und damit Schwachstellen bei Umwelt- und sozialen Genehmigungen aufgezeigt.(3)Financial Post, "Auswirkungen der Schließung der Kupfermine in Panama," financialpost.com Argentiniens Lithiumboom stößt ebenfalls auf Widerstand indigener Bevölkerungen und Debatten über Wasserknappheit, die Genehmigungen verzögern. Diese Störungen gefährden die Verfügbarkeit von Vorleistungen und erhöhen die Kosten für die Skalierung des Marktes für wiederaufladbare Batterien.

Sicherheits- und brandvorfallbedingte Transportvorschriften

Sicherheitsaufsichtsbehörden verschärfen die Aufsicht nach aufsehenerregenden thermischen Durchgeherereignissen. Das US-Verkehrsministerium hat FMVSS 305a aktualisiert, um EV-Protokolle nach Unfällen zu standardisieren, und eine Wattstunden-Kennzeichnung für alle versendeten Zellen vorgeschrieben. Logistikdienstleister sehen sich nun mit höheren Versicherungsprämien und Compliance-Dokumentationsaufwand konfrontiert. Gleichzeitig schreibt die EU-Batterieverordnung bis 2030 umfassende Sorgfaltspflichten und Schwellenwerte für Recyclinginhalt vor, was die Verwaltungskosten für kleinere Hersteller erhöht. Diese Vorschriften erzeugen Reibung, die das kurzfristige Wachstum im Markt für wiederaufladbare Batterien dämpft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Chemietyp: Dominanz von Lithium-Ionen steht vor Disruption durch Durchflussbatterien

Die Lithium-Ionen-Technologie behielt im Jahr 2024 einen Marktanteil von 85,4 % am Markt für wiederaufladbare Batterien, getrieben durch ihre hohe Energiedichte und bewährte Kostenkurve. Durchflussbatterien zeigen jedoch bis 2030 eine CAGR von 20,9 %, da Versorgungsunternehmen Entladedauern von 10 bis 12 Stunden bevorzugen, die den täglichen Zyklusstress reduzieren. Die Marktgröße für wiederaufladbare Batterien im Bereich Durchflussbatterien soll von einer niedrigen einstelligen Milliarden-USD-Basis im Jahr 2024 auf mittlere zweistellige Milliarden bis 2030 steigen und Nischen erschließen, in denen Zykluslebensdauer und Sicherheit die volumetrische Dichte überwiegen. Lithium-Ionen-Hersteller reagieren mit nickelreicheren Kathoden und siliziumreichen Anoden, um ihre Leistungsführerschaft zu behaupten, während Festkörper-Roadmaps bis 2027 Zellen mit 900 Wh/L versprechen, vorbehaltlich der Erreichung von Skaleneffekten. Eisen-Durchfluss- und Vanadium-Durchflusstechnologien schreiten parallel voran und nutzen recycelbare Elektrolyte, die Energie- und Leistungskomponenten entkoppeln. Insgesamt hedgt die Chemiediversifizierung Lieferkettenrisiken und eröffnet spezialisierte Chancen im Markt für wiederaufladbare Batterien.

Lithium-Ionen-Marktführer lenken Forschung und Entwicklung auf die Substitution lokaler Rohstoffe, fügen manganreiche Kathoden hinzu, um die Abhängigkeit von Nickel und Kobalt zu reduzieren, und lizenzieren Sicherheitsschicht-Patente zur Unterdrückung thermischer Ereignisse. Durchflussbatterie-Integratoren schließen EPC-Allianzen, um containerisierte Systeme an Solar- und Windstandorten zu liefern. Blei-Säure und Nickel-Cadmium behalten ihre Rollen bei Starter-Beleuchtungs-Zündung und Luft- und Raumfahrtanwendungen bei extremen Temperaturen, was unterstreicht, dass bewährte Chemien neben aufkommenden koexistieren.

Nach Formfaktor: Zylindrische Zellen führend trotz Dünnfilm-Innovation

Zylindrische Zellen machten im Jahr 2024 50,1 % der Verkäufe aus, da Tesla-ähnliche 4680-Formate große Automobilprogramme verankern. Die dem Markt für wiederaufladbare Batterien zuzurechnende Marktgröße für zylindrische Formate soll mit einer mittleren einstelligen CAGR steigen, gestützt durch Verbesserungen der Fertigungsausbeute und ausgereifte Lieferketten. Beuteldesigns bedienen weiterhin Premium-EVs und Flaggschiff-Smartphones, bei denen gravimetrische Dichte und Flachbauintegration mechanische Steifigkeit überwiegen. Prismatische Formate dominieren chinesische Einsteiger-EVs und Energiespeicherschränke und werden wegen der vereinfachten Modulbaugruppe bevorzugt. Aufkommende Dünnfilm- und Mikrobatterien, obwohl sie eine bescheidene Umsatzbasis darstellen, sollen mit einer CAGR von 21,5 % wachsen, da Wearables, Pflaster und Implantate zunehmen. EU-Reparierbarkeitsregeln katalysieren die Nachfrage nach standardisierten Modulen, formen Smartphone-Architekturen um und zwingen Lieferanten, Wartungsfreundlichkeit mit Langlebigkeit in Einklang zu bringen. Fertigungsmaßstäbe hemmen die schnelle Verdrängung etablierter zylindrischer und prismatischer Linien; Innovationen bei lasergeschweißten Tablet-Designs und lösungsmittelfreien Elektrodenbeschichtungen senken jedoch die Kosten pro Wattstunde und erhalten die Führungsposition im Markt für wiederaufladbare Batterien.

Nach Anwendung: EVs dominieren, während Energiespeicherung beschleunigt

Elektrofahrzeuge machten im Jahr 2024 45,8 % der Lieferungen aus, was mehr als 1 TWh Zellproduktion entspricht. Versorgungsunternehmen beauftragen nun Standorte mit mehreren hundert MWh, die eine verlängerte Dauer erfordern, was Energiespeichersysteme auf eine CAGR von 19,7 % treibt und den Marktanteil des Segments für wiederaufladbare Batterien erhöht. Unterhaltungselektronik liefert weiterhin ein stabiles Basisvolumen, auch wenn sich Smartphone-Erneuerungszyklen verlängern, dank des Wachstums bei Tablets, AR/VR-Headsets und Smart-Home-Geräten. Industrielle Antriebssegmente wie Gabelstapler, Bergbau-LKW und Baumaschinen wechseln aufgrund von Wartungs- und Emissionsvorteilen von Blei-Säure zu Lithium-Eisenphosphat-Batterien. Medizin-, Luft- und Raumfahrt- sowie Verteidigungsendmärkte liefern, obwohl kleiner, überproportionale Gewinnmargen bei Spezialchemien. Das Zusammenspiel zwischen Fahrzeug-zu-Netz und der Nutzung von Batterien zweiter Lebenszeit verwischt traditionelle Anwendungsgrenzen und unterstützt Kreislaufwirtschaftsziele im Markt für wiederaufladbare Batterien.

Nach Endnutzer: Automobil-OEMs führend, Versorgungsunternehmen im Aufschwung

Automobilhersteller verbrauchten die Hälfte der Produktion von 2024, da die globale EV-Produktion 14 Millionen Einheiten überstieg. Das Segment der Versorgungsunternehmen und unabhängigen Stromerzeuger verzeichnet die schnellste Einführung mit einer CAGR von 20,1 %, angetrieben durch Zuverlässigkeitsverpflichtungen und Standards für erneuerbare Energieportfolios, die eine Sicherung von vier Stunden oder länger erfordern. Elektronik-OEMs kämpfen mit engeren Margen, stellen aber immer noch einen bedeutenden Anteil am Markt für wiederaufladbare Batterien dar, während Industrie-OEMs von Flottenelektrifizierungsmandaten in Häfen, Lagerhäusern und Flughäfen profitieren. Wohngebäude-Prosumer übernehmen Dachsolar-plus-Batterie-Pakete, um Nachfragegebühren und Stromausfallrisiken zu vermeiden, während Eigentümer von Gewerbegebäuden ihre Gebäude nachrüsten, um Nachfragesteuerungseinnahmen zu erzielen. Verteidigungsbehörden suchen nach souveränen Lieferketten und Chemien, die frei von strategischen Metallengpässen sind, und investieren Forschungs- und Entwicklungsmittel in Natrium-Ionen- und Festkörperplattformen.

Geografische Analyse

Es wird erwartet, dass die Region Asien-Pazifik den größten Anteil am Markt für wiederaufladbare Batterien hält, bis 2025 eine Größe von über 70 Milliarden USD erreicht und bis 2030 eine CAGR von 8,1 % beibehält, da chinesische und indische Kapazitätserweiterungen die volle Auslastung erreichen. Staatliche Subventionen, kostengünstige Arbeitskräfte und vertikal integrierte Lieferketten bieten regionalen Herstellern einen Kostenvorteil, auch wenn die Handelsreibung zunimmt. Im Gegensatz dazu gewinnt der nordamerikanische Markt für wiederaufladbare Batterien durch Lokalisierungsmandate im Zusammenhang mit föderalen Steuergutschriften an Dynamik; Gigafabrik-Ankündigungen übersteigen 400 GWh, doch die Rohstoffraffinierung ist weiterhin auf Importe angewiesen. Europas regulatorischer Druck für 50 % Recyclinginhalt bis 2030 entspricht den Kreislaufwirtschaftsprioritäten, erhöht aber die Kapitalaufwandshürden für Neueinsteiger und unterstreicht die strategische Lücke, die Northvolts Umstrukturierung hinterlassen hat. Aufstrebende Regionen wollen ihre Lithium- und Kobaltreserven durch den Aufstieg in der Wertschöpfungskette monetarisieren; Investitionssicherheit, Energiepreise und Fachkräftemangel bleiben jedoch Hindernisse, die die geografische Neuausrichtung des Marktes für wiederaufladbare Batterien dämpfen.

Nordamerika gewinnt einen wachsenden Anteil an angekündigten Kathoden- und Anoden-Aktivmateriallinien, unterstützt durch Zuschüsse des Energieministeriums und staatliche Anreize, die ortsübliche Löhne vorschreiben. Kanadas Oneida-Projekt zeigt die Bereitschaft der Versorgungsunternehmen, nordamerikanischen Zellinhalt vorzuschreiben, während Mexiko sich für die Modulbaugruppe neben US-amerikanischen Automobilwerken positioniert. Unterdessen verhandelt Europa über die Rückgabe von Batterie-IP, da asiatische Unternehmen lokale Tochtergesellschaften gründen, um lokale Inhaltsanforderungen zu erfüllen, was einen Balanceakt zwischen inländischer Autonomie und ausländischen Investitionen schafft. Die daraus resultierende politische Landschaft schafft regionale Versorgungscluster, die kürzere Logistikketten und diversifizierte Rohstoffbeschaffung begünstigen, was den Markt für wiederaufladbare Batterien stärkt und geopolitische Schocks abmildert.

Die Dominanz Asien-Pazifiks bleibt in der robusten inländischen EV-Einführung, umfangreichen Exportpipelines und einem vorgelagerten Mineralnexus verankert, der australisches Lithium, indonesisches Nickel und chinesische Kupferraffination kombiniert. Indiens Importzollkonzessionen für Hersteller, die 500 Millionen USD investieren, schaffen neue Möglichkeiten für globale OEMs, an der Energiewende des Landes teilzunehmen. Japan nutzt weiterhin seine Präzisionsfertigungskompetenz für Spezialzellformate, während Südkorea seine Forschung und Entwicklung auf hochsiliziumhaltige Anoden und polymerbasierte Festkörperelektrolyte konzentriert, um seine Margenführerschaft zurückzugewinnen. Anderswo nutzt der Nahe Osten Investitionsfonds von Petrostaaten, um Langzeitspeicherpiloten in erneuerbaren Megaparks zu finanzieren, und Südamerika schreitet mit bilateralen Abkommen zur Entwicklung von Sole-zu-Batterie-Partnerschaften voran.

Wettbewerbslandschaft

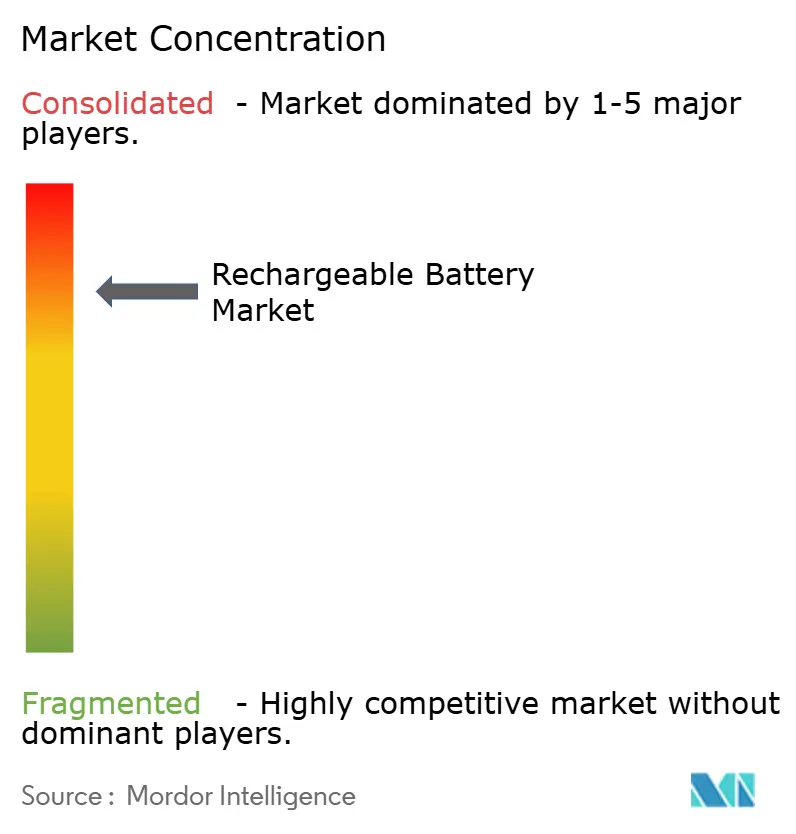

Der Markt für wiederaufladbare Batterien weist eine moderate Konzentration auf, wobei CATL mit einem Anteil von 37,5 % führt, während die fünf größten Lieferanten zusammen etwa 70 % halten, was einem Score-7-Markt entspricht. Chinesische Platzhirsche nutzen Skaleneffekte, staatliche Subventionen und gesicherte vorgelagerte Ressourcen, um die Kostenführerschaft zu behaupten. Koreanische Unternehmen LG Energy Solution, Samsung SDI und SK On investieren aggressiv in Nordamerika, um die Preiswettbewerbsfähigkeit zurückzugewinnen und geopolitische Risiken abzusichern. Japanische Lieferanten betonen Nischenchemien und langfristige Allianzen mit Automobilherstellern und Luft- und Raumfahrtunternehmen, während US-amerikanische und europäische Neueinsteiger Durchbrüche bei Festkörper- und Natrium-Ionen-Technologien anstreben, um etablierte Anbieter zu überholen.

Strategische Schritte konzentrieren sich zunehmend auf geografische Diversifizierung und vertikale Integration. CATLs europäische Expansion im Wert von 13,2 Milliarden EUR liefert lokalisierte Kapazitäten für Stellantis, BMW und Volkswagen. LG Energy Solutions mehrjähriger Kathodenmaterialvertrag mit General Motors untermauert eine CAM-Versorgung von 500.000 Tonnen und stärkt die langfristige Zellbeschaffung. Panasonic skaliert 4680-Zylinderlinien in Kansas, um sein Ankerkundennetz zu schützen. Patentstreitigkeiten nehmen zu, da koreanische und japanische Unternehmen ihr geistiges Eigentum verteidigen, wie deutsche einstweilige Verfügungen gegen Sunwoda wegen Zellstapeldesigns belegen.

Technologie-Roadmaps zielen darauf ab, sich durch schnelles Laden, Zykluslebensdauer und Ressourcenverfügbarkeit zu differenzieren. Samsung SDI plant die Kommerzialisierung von Festkörperbatterien im Jahr 2027 mit einer Zielkapazität von 900 Wh/L, während Toyota und Idemitsu die Produktion von Lithiumsulfid-Kathoden für einen Massenstart 2028 vorantreiben. CATL und HiNa präsentieren Natrium-Ionen-Zellen mit einer Kapazität von 160 Wh/kg für kostensensible Märkte. Durchflussbatterie-Spezialisten ESS Inc. und Invinity sichern sich Versorgungsunternehmen-Pilotprojekte, die Eisen- und Vanadiumchemien validieren. Insgesamt signalisieren diese Initiativen ein Innovationsrennen, das die Führungspositionen im Markt für wiederaufladbare Batterien langfristig neu ordnen könnte.

Marktführer für wiederaufladbare Batterien

Contemporary Amperex Technology Co Ltd

LG Energy Solution Ltd

BYD Company Ltd.

Panasonic Holdings Corp.

Samsung SDI Co., Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: NIO und CATL haben eine strategische Partnerschaft im Bereich der Batteriewechseltechnologie geschlossen, wobei CATL 2,5 Milliarden RMB in NIO Power investiert, um einheitliche technische Industriestandards für Batteriewechselnetzwerke für Personenkraftwagen in ganz China zu etablieren.

- März 2025: Clarios hat eine amerikanische Energieproduktionsstrategie im Wert von 6 Milliarden USD angekündigt und dabei 2,5 Milliarden USD für die Produktion fortschrittlicher Batterien, 1,9 Milliarden USD für die Verarbeitung und Rückgewinnung kritischer Mineralien, 1 Milliarde USD für Technologien der nächsten Generation und 600 Millionen USD für modernste Fertigungsanlagen zur Stärkung der inländischen Kapazität und Reduzierung der Importabhängigkeit zugewiesen.

- Februar 2025: Stellantis und CATL haben sich verpflichtet, bis zu 4,1 Milliarden EUR für den Bau einer großen Lithium-Eisenphosphat-Batteriefabrik in Saragossa, Spanien, aufzuwenden, wobei die Produktion voraussichtlich Ende 2026 beginnen soll.

- Januar 2025: EnerSys hat die Verhandlungen über eine Förderung des US-Energieministeriums in Höhe von 199 Millionen USD zum Bau einer Lithium-Ionen-Batteriefertigungsanlage in Greenville, South Carolina, abgeschlossen, die gewerbliche, industrielle und Verteidigungsanwendungen unterstützt.

- Januar 2025: Volvo Cars hat den Anteil von Northvolt an ihrem gemeinsamen Batterieunternehmen Novo übernommen, während Northvolt Expansionsmöglichkeiten in Nordamerika erkundet und gleichzeitig eine finanzielle Umstrukturierung nach Chapter 11 des US-Insolvenzrechts verwaltet.

Berichtsumfang des globalen Marktes für wiederaufladbare Batterien

| Lithium-Ionen |

| Blei-Säure |

| Nickelbasiert |

| Festkörper |

| Durchflussbatterien |

| Sonstige wiederaufladbare Batterien (Natrium-Ionen, Lithium-Schwefel, Lithium-Metall) |

| Zylindrische Zelle |

| Prismatische Zelle |

| Beutelzelle |

| Knopf- und Münzzelle |

| Dünnfilm- und Mikrobatterie |

| Elektrofahrzeuge |

| Unterhaltungselektronik |

| Energiespeichersysteme |

| Industrieller Antrieb und Elektrowerkzeuge |

| Medizinische Geräte |

| Luft- und Raumfahrt sowie Verteidigung |

| Marine und Schiene |

| Automobil-OEMs |

| Versorgungsunternehmen und unabhängige Stromerzeuger |

| Elektronik-OEMs |

| Industrie-OEMs |

| Wohngebäude-Prosumer |

| Betreiber von Gewerbegebäuden |

| Verteidigungsbehörden |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Nordische Länder | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN-Länder | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Südafrika | |

| Ägypten | |

| Übriger Naher Osten und Afrika |

| Nach Chemietyp | Lithium-Ionen | |

| Blei-Säure | ||

| Nickelbasiert | ||

| Festkörper | ||

| Durchflussbatterien | ||

| Sonstige wiederaufladbare Batterien (Natrium-Ionen, Lithium-Schwefel, Lithium-Metall) | ||

| Nach Formfaktor | Zylindrische Zelle | |

| Prismatische Zelle | ||

| Beutelzelle | ||

| Knopf- und Münzzelle | ||

| Dünnfilm- und Mikrobatterie | ||

| Nach Anwendung | Elektrofahrzeuge | |

| Unterhaltungselektronik | ||

| Energiespeichersysteme | ||

| Industrieller Antrieb und Elektrowerkzeuge | ||

| Medizinische Geräte | ||

| Luft- und Raumfahrt sowie Verteidigung | ||

| Marine und Schiene | ||

| Nach Endnutzer | Automobil-OEMs | |

| Versorgungsunternehmen und unabhängige Stromerzeuger | ||

| Elektronik-OEMs | ||

| Industrie-OEMs | ||

| Wohngebäude-Prosumer | ||

| Betreiber von Gewerbegebäuden | ||

| Verteidigungsbehörden | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Nordische Länder | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Südafrika | ||

| Ägypten | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für wiederaufladbare Batterien im Jahr 2030 erreichen?

Es wird prognostiziert, dass der Markt bis 2030 einen Wert von 195,40 Milliarden USD erreicht und von 2025 an mit einer CAGR von 7,49 % wächst.

Welche Chemie gewinnt am schnellsten an Bedeutung für die Langzeitspeicherung?

Es wird erwartet, dass Durchflussbatterien bis 2030 mit einer CAGR von 20,9 % wachsen, da Versorgungsunternehmen Mehrstunden-Entladelösungen anstreben.

Wie werden regionale Politiken die Lieferketten gestalten?

Anreizpakete in den USA und Indien veranlassen Hersteller, Gigafabriken zu lokalisieren und die Versorgung von der Abhängigkeit von einer einzigen Region zu diversifizieren.

Warum sind zylindrische Zellen bei EVs noch dominant?

Etablierte Fertigungslinien, bewährtes Wärmemanagement und neue 4680-Formate halten zylindrische Zellen trotz prismatischer und Beutelalternativen an der Spitze.

Welche kritische Herausforderung könnte das Marktwachstum verlangsamen?

Angebotsseitige Risiken bei Lithium und Kupfer gefährden die rechtzeitige Kapazitätserweiterung, wobei aktuelle Projekte bis 2035 nur 50–70 % der prognostizierten Nachfrage decken.

Wie gehen Unternehmen mit Sicherheits- und Transportvorschriften um?

Unternehmen investieren in fortschrittliche Batteriemanagementsysteme, standardisierte Kennzeichnung sowie Festkörper- oder Natrium-Ionen-Chemien, um das Brandrisiko zu reduzieren und strengeren Vorschriften zu entsprechen.

Seite zuletzt aktualisiert am: