Mikrobatteriemarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2030 |

|---|---|

| Marktgröße (2025) | 0.81 Milliarden US-Dollar |

| Marktgröße (2030) | 2.35 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 23.85% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Mikrobatteriemarkt Analyse von Mordor Intelligence

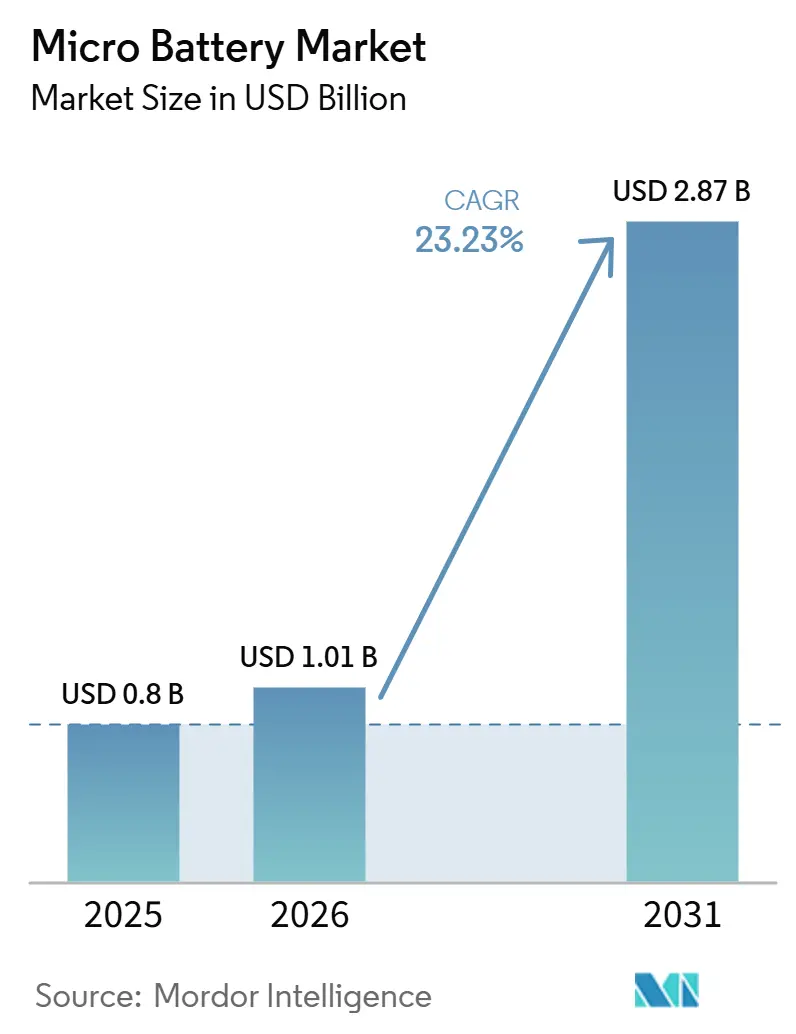

Die Größe des Mikrobatteriemarkts wird im Jahr 2025 auf 0,81 Milliarden USD geschätzt und soll bis 2030 einen Wert von 2,35 Milliarden USD erreichen, bei einer CAGR von 23,85 % während des Prognosezeitraums (2025–2030).

Die Nachfragedynamik wird durch die Miniaturisierung von Geräten, die zunehmende Verbreitung von IoT-Edge-Knoten sowie den Wandel im Gesundheitswesen hin zu kontinuierlicher, vernetzter Überwachung angetrieben. Festkörperinnovationen, flexible Formfaktoren und hybride Energiegewinnungsarchitekturen verändern die Designregeln, während regulatorischer Druck den Übergang zu sichereren Chemikalien und zirkulären Lieferketten beschleunigt. Wettbewerbsstrategien hängen von vertikaler Integration, Diversifizierung der Lieferkette und dem raschen Ausbau der Dünnschichtabscheidekapazität ab. Gleichzeitig sehen sich die Hersteller mit Rohstoffpreisinflation und den strengen Nachhaltigkeitsanforderungen der EU-Batterieverordnung 2023/1542 konfrontiert.

Wichtigste Erkenntnisse des Berichts

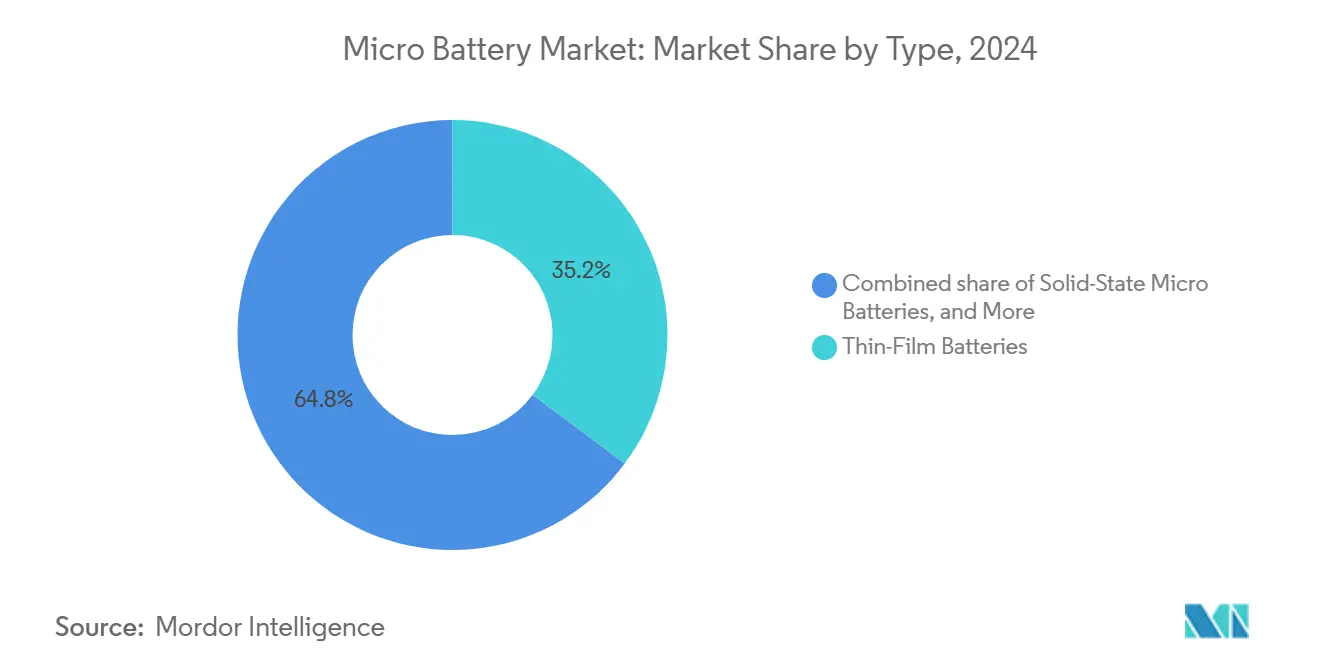

- Nach Technologie führten Dünnschichtbatterien im Jahr 2024 mit einem Umsatzanteil von 35,2 %; Festkörpergeräte werden bis 2030 voraussichtlich mit einer CAGR von 26,8 % wachsen.

- Nach Anwendung entfielen auf Medizingeräte im Jahr 2024 ein Anteil von 32,5 % an der Mikrobatteriemarktgröße, mit einer CAGR von 27,5 % bis 2030.

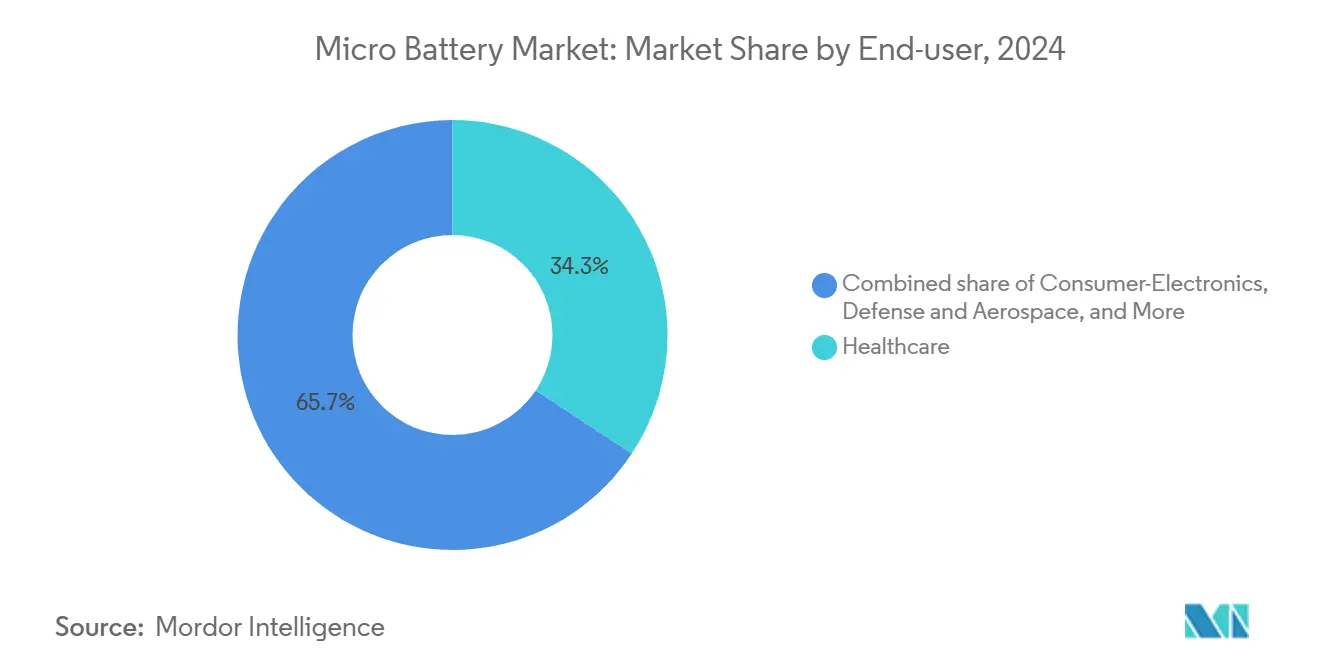

- Nach Endnutzer entfiel auf das Gesundheitswesen im Jahr 2024 ein Anteil von 34,3 % am Mikrobatteriemarkt, während für die Unterhaltungselektronik im Zeitraum 2025–2030 die höchste CAGR von 28,1 % prognostiziert wird.

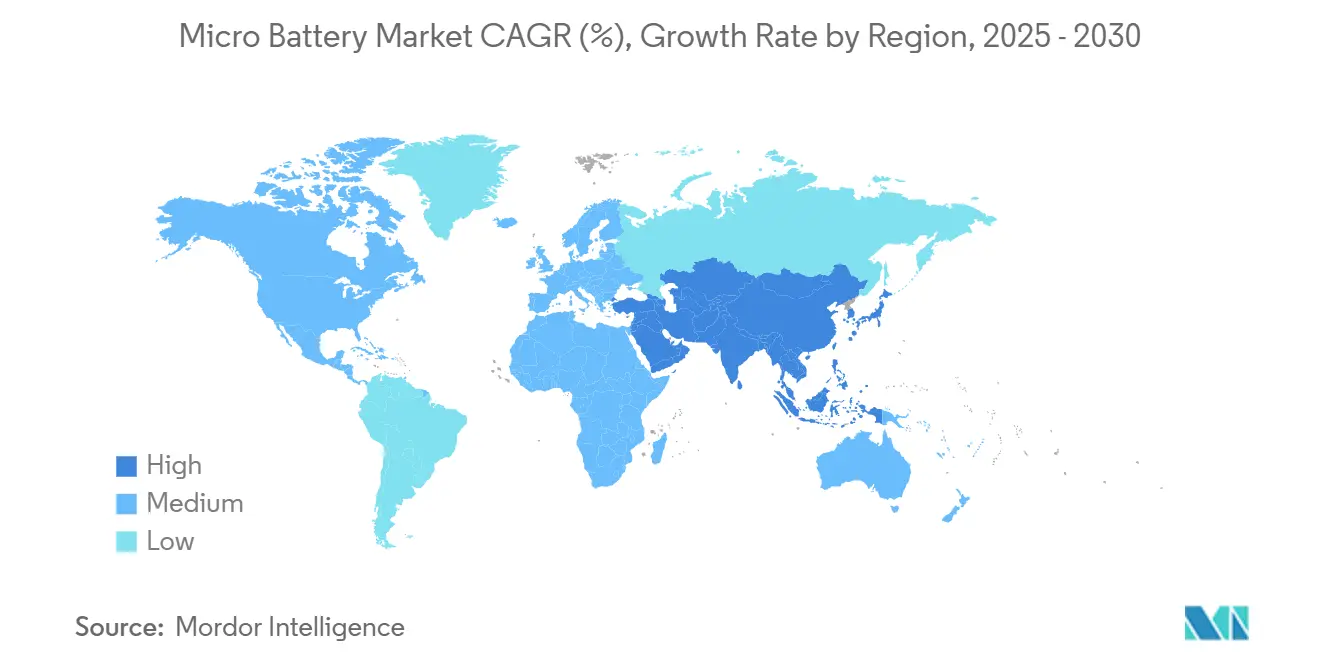

- Nach Geografie hielt Asien-Pazifik im Jahr 2024 einen Anteil von 40,9 % am Gesamtumsatz und wird voraussichtlich mit einer CAGR von 25,3 % bis 2030 wachsen.

- Murata, Samsung SDI und Panasonic hielten zusammen im Jahr 2024 einen Anteil von 34 % an den weltweiten Lieferungen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Mikrobatteriemarkt-Trends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verbreitung von tragbaren Geräten | 6.20% | Global, mit führender Akzeptanz in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Wachstum bei implantierbarer medizinischer Elektronik | 4.80% | Nordamerika und EU regulierungsgetrieben | Langfristig (≥ 4 Jahre) |

| Ausbau von IoT-Edge-Sensornetzwerken | 5.10% | Asien-Pazifik als Kern, Ausweitung auf Naher Osten und Afrika | Kurzfristig (≤ 2 Jahre) |

| Steigende Nachfrage nach kompakten Stromquellen für Hearables | 3.70% | Globale Verbrauchermärkte | Mittelfristig (2–4 Jahre) |

| Entstehung eines selbstversorgenden Ökosystems für gedruckte Elektronik | 2.90% | Innovationszentren in Nordamerika und EU | Langfristig (≥ 4 Jahre) |

| Einsatz von Smart-Dust-Sensorknoten im Verteidigungsbereich | 1.80% | Verteidigungsbeschaffung in den USA und der EU | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verbreitung von tragbaren Geräten

Tragbare Technologie verbindet heute Fitness, Gesundheitsanalytik und Augmented-Reality-Funktionen, was den Energiebedarf erhöht und das verfügbare Batterievolumen verringert. TDKs neue Festkörperchemie liefert eine etwa 100-mal höhere Energiedichte als herkömmliche Knopfzellen und ermöglicht eine mehrtägige Akkulaufzeit für Ohrhörer und Smartwatches.[1] Philippine News Agency, "TDK entwickelt Festkörperbatterien mit 100-fach höherer Energiedichte," pna.gov.ph Triboelektrische Energiegewinner, die Bewegung in Strom umwandeln, werden mit Mikrobatterien kombiniert, um Austauschzyklen zu reduzieren, insbesondere bei Fitnessbändern. Flexible Substrate ermöglichen es Batterien, sich an gekrümmte Oberflächen anzupassen, ohne sich abzulösen, was die Markteinführung intelligenter Kleidung unterstützt. Der Wandel im Gesundheitswesen hin zur Fernüberwachung von Patienten beschleunigt die Stückzahlen, insbesondere bei alternden Bevölkerungen in Asien und Europa. Da sich die Formfaktoren verändern, integrieren Entwickler Energiemanagement-ASICs, die geerntete und gespeicherte Energie nahtlos zuweisen, was das Wachstum im Mikrobatteriemarkt weiter antreibt.

Wachstum bei implantierbarer medizinischer Elektronik

Miniaturisierte Herzschrittmacher, Neurostimulatoren und Medikamentenabgabepumpen sind auf Mikrobatterien angewiesen, die Austauschintervalle verlängern und das chirurgische Risiko senken. Die FDA-Verordnung zum Qualitätsmanagementsystem vom Februar 2026 verpflichtet Batteriehersteller zur Implementierung einer granularen Zellenebenen-Genealogie, was kleinere Unternehmen dazu zwingt, die Compliance auszulagern oder den Markt zu verlassen. Ilika lieferte im Januar 2026 seinen ersten Umsatzauftrag für Stereax M300 Festkörperzellen an Cirtec Medical aus, während 21 weitere Gerätehersteller noch in der klinischen Validierung sind. Forschungsprototypen, die Ventrikelbewegungen zur Energiegewinnung nutzen, deuten auf zukünftige batterielose Implantate hin, doch Langzeitstudien zur Biokompatibilität sind noch im Gange. Verschärfte regulatorische Kontrollen infolge eines Warnschreibens aus dem Jahr 2025 zu Batterieausfällen verstärken die Nachfrage nach Lieferanten mit ISO 13485-Akkreditierung [1]U.S. Food and Drug Administration, "Quality Management System Regulation Final Rule," fda.gov.

Ausbau von IoT-Edge-Sensornetzwerken

Industriebetreiber setzen auf wartungsfreie drahtlose Knoten, die von Micro-Batterien mit einer Lebensdauer von 5 bis 10 Jahren betrieben werden. In der Raffinerie von Atlantic Copper erzielte eine batterielose LoRaWAN-Lösung eine Verbindungszuverlässigkeit von 98 % und lieferte 10,5 Stunden Vorlaufzeit für Ausfallvorhersagen, wodurch die Kosten für manuelle Inspektionen gesenkt wurden [2]Atlantic Copper, "Predictive Maintenance mit batterielosen LoRaWAN-Sensoren," atlantic-copper.com. Li-SOCl2-Zellen, die für -55 °C bis +85 °C ausgelegt sind, ermöglichen den Einsatz in arktischen Pipelines und Wüsten-Solaranlagen, während NFC-Energiegewinnung Batterien in RFID-Tags verdrängt, wo kurze Lesereichweiten akzeptabel sind. Bevorstehende EU-Batteriepass-Vorschriften integrieren Rückverfolgbarkeitschips, die selbst Micro-Batterie-Kapazität verbrauchen und so den adressierbaren Micro-Batterie-Markt über die primäre Stromversorgung hinaus erweitern.

Steigende Nachfrage nach kompakten Stromquellen für Hearables

Hearables integrieren heute aktive Geräuschunterdrückung, Sprachassistenten, biometrische Sensoren und KI auf dem Gerät, alles in Gehäusen mit weniger als 10 cm³. Samsungs Oxid-Festkörperdesign erreicht 500 Wh kg-1 und geht 2025 in die Massenproduktion, was eine sechsstündige Wiedergabe nach einer 30-minütigen Ladung ermöglicht. In Textilien integrierte Faserbatterien von der Johns-Hopkins-Universität verteilen den Speicher über den Stiel des Ohrhörers und schaffen Platz auf der Platine für zusätzliche Sensoren. Die Verbrauchererwartungen an schnelles Laden veranlassen OEMs, Chemikalien zu bevorzugen, die C-Raten über 5 tolerieren. Schnellladen in Kombination mit intelligenter Leistungsmittelungs-Firmware treibt die weitere Durchdringung des Mikrobatteriemarkts bei Premium-Audiozubehör voran.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Herstellungskosten für Festkörper-Mikrobatterien | -3.40% | Globale Fertigungszentren | Mittelfristig (2–4 Jahre) |

| Begrenzte Energiedichte im Vergleich zu herkömmlichen Knopfzellen | -2.80% | Alle Märkte, insbesondere kostensensible | Kurzfristig (≤ 2 Jahre) |

| Lieferkettenengpässe bei Materialien für die Dünnschichtabscheidung | -2.10% | Fertigungszentren in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Fehlende standardisierte Testprotokolle für Mikrobatterien | -1.70% | Globale Regulierungsbehörden | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Herstellungskosten für Festkörper-Mikrobatterien

Vakuumabscheidung, Spezialvorläufer und Chargenverarbeitung mit geringem Durchsatz lassen Festkörperzellen bei einem Kostenaufschlag von 3 bis 5 gegenüber Lithium-Ionen verbleiben. Der Standort von ProLogium in Dünkirchen zielt bis 2029 auf 4 GWh und einen Kostenzielwert von unter 150 USD pro kWh ab, doch die Kapitalbelastung ist erheblich. Trockenelektrodenlinien, die den Energieverbrauch um 47 % senken, sind vielversprechend, aber im Maßstab der Micro-Batterie noch nicht erprobt. Elevated Materials lieferte 2025 über 100 km Lithiummetallfolie und muss die Produktion 2026 verdreifachen, was die Engpässe in der Dünnschicht-Lieferkette unterstreicht [3]Elevated Materials, "Produktionsmeilenstein für ultradünne Lithiummetallfolie," elevatedmaterials.com. Bis die Kosten sinken, konzentriert sich die Einführung auf Medizin, Verteidigung und Premium-Wearables.

Begrenzte Energiedichte im Vergleich zu herkömmlichen Knopfzellen

Die gravimetrische Energiedichte vieler Mikrobatterien liegt hinter der von CR-Knopfzellen zurück, was ihren Einsatz dort einschränkt, wo Gewichtsbudgets flexibel sind. Renatas CR2032 liefert bis zu 260 mAh, während Festkörperzellen der ersten Generation noch keine vergleichbaren Wh/kg erreichen. Obwohl Zink-Mikrobatterien, wie in einem Nature-Communications-Artikel vom Februar 2026 hervorgehoben, eine Rekord-Flächenenergiedichte erzielten, bleibt die anhaltende Degradation der Zyklenlebensdauer ein erhebliches Hindernis für ihre kommerzielle Rentabilität und großflächige Einführung. [4]Nature Communications, "High-Energy Density Zinc Micro-Battery via Dual-Reaction Strategy," nature.com. Diese Lücke zwingt OEMs dazu, kürzere Lebensdauern in Kauf zu nehmen oder größere Gehäuse zu akzeptieren, was den adressierbaren Mikrobatterie-Markt im Bereich der Einsteiger-Unterhaltungselektronik dämpft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

By Type: Solid-State Revolution Accelerates

Dünnschichtlösungen machten 35,2 % des Umsatzes 2024 aus und bestätigen die Reife der Technologie und ihre Eignung für Halbleiter-Batch-Prozesse. Der Mikrobatteriemarkt nutzt ultradünne Keramiktrennschichten, die Profile unter 0,5 mm ermöglichen, ideal für Chipkarten und RFID-Tags. Festkörperpacks werden jedoch voraussichtlich den größten inkrementellen Wert erzielen und mit einer CAGR von 26,8 % skalieren, da Oxidchemikalien von Pilotprojekten zu Volumengießereien übergehen. Samsungs 500 Wh kg-1-Zellen kommen zunächst in tragbaren Geräten zum Einsatz und dringen dann in medizinische Sensoren vor, wo Sicherheitsmargen Premiumpreise rechtfertigen. Flexible und gedruckte Batterien gehen über Prototypen hinaus zu begrenzten Serien in intelligenten Pflastern, dank Rolle-zu-Rolle-Fertigung, die die Kosten bei moderaten Volumina senkt. Knopfzellen-Platzhirsche bedienen weiterhin Spielzeug und Schlüsselanhänger, verlieren aber Marktanteile an wiederaufladbare Dünnschichtvarianten, die mit Kreislaufwirtschaftsrichtlinien übereinstimmen. Alternative Chemikalien wie Zink-Luft und Aluminium-Ionen ziehen Forschungs- und Entwicklungsförderungen für lithiumfreie Lieferketten an und erweitern potenziell die Materialoptionen für die Mikrobatterie-Branche im kommenden Jahrzehnt.

By Application: Medical Dominance Meets Wearable Surge

Medizinische Geräte trugen 2025 mit 32,6 % zum Umsatz bei, da Herzschrittmacher, Neurostimulatoren und Glukosemonitore unter strengen Zulassungsverfahren hochmargige Micro-Batterie-Volumina sicherten. Die Micro-Batterie-Marktgröße für Wearables wird sich schneller ausweiten und bis 2031 mit einem CAGR von 26,9 % wachsen, da Hearables, Smart Rings und Fitnessbänder in Volkswirtschaften mit mittlerem Einkommen vordringen. Der Micro-Batterie-Marktanteil im Bereich Chipkarten und RFID-Tags steigt, weil EU-Batteriepass-Vorschriften manipulationssichere Stromversorgung für eingebettete Authentifizierungschips vorschreiben.

Industrielle IoT-Sensoren setzen auf Li-SOCl2-Chemie für jahrzehntelange Lebensdauern bei Extremtemperaturen von -55 °C bis +85 °C, was Pipeline-, Bergbau- und Solarbetreiber anspricht. Batterielose LoRaWAN-Knoten zeigten eine hohe Genauigkeit bei der vorausschauenden Wartung, doch nicht alle Betriebszyklen können geerntete Energie nutzen, was die Nachfrage nach Micro-Batterien dort erhält, wo kontinuierliche Sensorik entscheidend ist. Bei kostensensitiver Unterhaltungselektronik-Zubehör dominieren Alkalinezellen, doch die Miniaturisierung der Bauform drängt Premium-Modelle zunehmend zu Festkörperoptionen.

By End-User: Healthcare Leadership Challenged

Das Gesundheitswesen absorbierte 2025 34,5 % der Nachfrage aufgrund von implantierbaren Anwendungen, die für Sicherheit und Zuverlässigkeit zahlen. Die Compliance-Kosten stiegen nach der FDA-Regeländerung vom Februar 2026, was die Konsolidierung unter zertifizierten Lieferanten beschleunigte. Die Unterhaltungselektronik ist auf eine CAGR-Expansion von 27,5 % bis 2031 ausgerichtet, da das verfügbare Einkommen in Schwellenmärkten die Einführung von Hearables und Wearables antreibt, die Micro-Batterien anstelle von sperrigen Hybridbaugruppen integrieren.

Die industrielle Automatisierung setzt auf mehrjährige Stromquellen, um Wartungsbesuche in Gefahrenzonen zu vermeiden, und nutzt dabei den Micro-Batterie-Marktgrößenvorteil von Li-SOCl2- und Festkörperchemien, die extremen Temperaturen standhalten. Verteidigungs- und Luft- und Raumfahrtnutzer, die auf Abschnitt 842 des NDAA für das Haushaltsjahr 2026 reagieren, wenden sich nicht-chinesischen Lieferanten wie NEO Battery Materials zu, das im März 2026 mit dem Bau einer 500-MWh-Linie für Drohnenbatterien begann. Automobilendnutzer spezifizieren weiterhin CR-Knopfzellen für Schlüsselanhänger, erkunden jedoch Festkörpereinsätze in Fahrzeugen mit erweiterter Garantie.

Geografische Analyse

Der asiatisch-pazifische Raum hielt 2025 einen Umsatzanteil von 41,8 %, gestützt durch Chinas Vorherrschaft in der Batterieproduktion und Japans Subvention von 660 Millionen USD für Festkörper-Forschung und -Entwicklung. CATLs Größenvorteile bei der Beschaffung von Vorläufermaterialien senken die Kostenstrukturen in der gesamten regionalen Lieferkette. Koreanische Hersteller verloren Marktanteile an vertikal integrierte chinesische Wettbewerber, investieren jedoch in Vollfeststofflinien, um Margen zurückzugewinnen. ProLogiums 4-GWh-Projekt in Dünkirchen, das für 2029 geplant ist, bietet europäischen OEMs eine lokalisierte Versorgungsalternative, die geopolitische Risiken umgeht.

Nordamerika gestaltet Versorgungsnetzwerke unter Verteidigungsvorschriften um, die chinesische Inhalte blockieren. Die vom US-Heer standardisierten taktischen Universalbatterien (STUB) erzwingen eine inländische Vorqualifizierung und schränken den Lieferantenpool auf konforme Hersteller ein. NEO Battery Materials' Standort in Südkorea bedient US-amerikanische Drohnenprogramme, die die Konformität mit Abschnitt 4872 anstreben.

Europa leitet EU-Verteidigungsfondsförderungen in Dual-Use-Micro-Batterien, die sowohl zivile Wearables als auch Soldatensysteme mit Strom versorgen. HARVEST, das 2026–2027 finanziert wurde, ist ein Beispiel für Projekte, die auf NATO-Interoperabilitätsanforderungen ausgerichtet sind und gleichzeitig die Rückverfolgbarkeitsregeln der EU-Batterieverordnung erfüllen. Südamerika und der Nahe Osten und Afrika bleiben importabhängig, und Währungsvolatilität sowie begrenzte lokale Fertigungskapazitäten hemmen die kurzfristige Einführung.

Wettbewerbslandschaft

Der Mikrobatteriemarkt ist mäßig fragmentiert. Tier-1-Hersteller Murata, Samsung SDI und Panasonic verfügen über Skalenvorteile in der Pulversynthese, dem Zellstapeln und der Modulmontage. Ihr kombinierter Anteil erreichte 2024 34 %, doch Nischenpioniere wie Ilika und Cymbet besetzen Positionen in flexiblen und medizinischen Implantatbereichen. Vertikale Integration ist eine prägende Strategie: Murata stellt Keramiken intern her, Samsung kontrolliert das Anodenfolienwalzen und Panasonic ko-entwickelt BMS-ASICs mit Halbleiterpartnern. Die Partnerschaftsaktivität intensiviert sich, da etablierte Unternehmen Fähigkeitslücken schließen; Muratas Allianz mit QuantumScape im Jahr 2025 zielt auf die gemeinsame Entwicklung der Keramikfilmproduktion für Lithium-Metallanoden ab. Gleichzeitig verbünden sich Anbieter gedruckter Batterien mit Etikettenkonvertern, um in intelligente Verpackungen vorzudringen. Die Diversifizierung der Fabrikstandorte ist im Gange, um geopolitische Risiken zu mindern, mit Linienerweiterungen in Malaysia, Mexiko und Osteuropa.

Die Forschungs- und Entwicklungsausgaben überstiegen 2024 weltweit 2 Milliarden USD, ein Großteil davon zielt auf Festelektrolytformulierungen ab, die Leitfähigkeit mit Herstellbarkeit in Einklang bringen. Patentanmeldungen zeigen erhöhte Aktivität bei sulfidbasierten Gläsern, Polymer-Keramik-Verbundwerkstoffen und 3D-Stromkollektor-Architekturen. Kostensenkung bleibt vorrangig; Akteure erproben Rolle-zu-Rolle-Sputtern und Trockenelektrodenbeschichtung, um die Investitionskosten pro Gigawattstunde zu senken. Lieferkettenresilienz gewinnt zunehmend an Bedeutung; Absicherung von Seltenerdmetallen und lokalisierte Vorläuferanlagen sind standardmäßige Themen auf Vorstandsebene. Diese Manöver erhalten insgesamt ein dynamisches, aber konsolidierendes Wettbewerbsbild im Mikrobatteriemarkt aufrecht.

Eine Welle von Produktankündigungen unterstreicht die Innovationsgeschwindigkeit. Renatas 0,42 mm dünne Dünnschichtzelle verdoppelt die Energiedichte gegenüber dem Stand der Technik und ermöglicht ultradünne RFID-Karten. Samsung SDIs tabloser zylindrischer Format reduziert den Widerstand um 90 % und eignet sich für Mikromobilitätspacks. VARTA treibt modularen Heimspeicher voran, um Mikrobatterie-Know-how zu vermarkten. Solche Markteinführungen stärken die Markensichtbarkeit und festigen den First-Mover-Status, bringen jedoch Hochskalierungshürden mit sich, die den langfristigen Marktanteil bestimmen werden.

Marktführer der Mikrobatterie-Branche

-

Murata Manufacturing Co., Ltd.

-

Maxell Holdings Ltd.

-

Panasonic Corporation

-

TDK Corporation

-

VARTA AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Auf der CES 2026 stellte ProLogium seine bahnbrechende Technologie der „superfluidisierten vollständig anorganischen Festkörper-Lithium-Keramikbatterie” vor. Diese Innovation verbindet einen vollständig anorganischen Festkörperelektrolyten mit einem Keramikseparator und einer Siliziumanode. Das Ziel: eine erhöhte Energiedichte, verbesserte Sicherheit und weitere Miniaturisierung für kompakte Elektronik und Geräte der nächsten Generation. Angesichts der steigenden Nachfrage nach ultrakleinsten Hochleistungsstromquellen in Wearables, IoT-Sensoren und Medizingeräten hat dieser Fortschritt erhebliches Gewicht im Mikrobatterie-Sektor.

- März 2025: VARTA AG führte eine Kapitalrestrukturierung durch, wurde in Frankfurt dekotiert und bekräftigte ihren Fokus auf Mikrobatterien.

- Februar 2025: Renata brachte die CP042350 Lithium-Dünnschichtbatterie mit einer Kapazität von 28 mAh und einer Dicke von 0,42 mm auf den Markt.

- Januar 2025: Samsung SDI begann mit der Massenproduktion zylindrischer 4695-Zellen mit einem tablosem Design für die Mikromobilität.

Umfang des globalen Mikrobatteriemarktberichts

| Dünnschichtbatterien |

| Festkörper-Mikrobatterien |

| Gedruckte/flexible Batterien |

| Knopfzellen-Mikrobatterien |

| Sonstige |

| Medizingeräte |

| Tragbare Elektronik |

| Chipkarten und RFID |

| Drahtlose Sensorknoten |

| Zubehör für Unterhaltungselektronik |

| Sonstige |

| Gesundheitswesen |

| Unterhaltungselektronik |

| Industrie und Automatisierung |

| Automobil und Mobilität |

| Verteidigung und Luft- und Raumfahrt |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Nordische Länder | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN-Länder | |

| Übriges Asien-Pazifik | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Südafrika | |

| Ägypten | |

| Übriger Naher Osten und Afrika |

| Nach Typ | Dünnschichtbatterien | |

| Festkörper-Mikrobatterien | ||

| Gedruckte/flexible Batterien | ||

| Knopfzellen-Mikrobatterien | ||

| Sonstige | ||

| Nach Anwendung | Medizingeräte | |

| Tragbare Elektronik | ||

| Chipkarten und RFID | ||

| Drahtlose Sensorknoten | ||

| Zubehör für Unterhaltungselektronik | ||

| Sonstige | ||

| Nach Endnutzer | Gesundheitswesen | |

| Unterhaltungselektronik | ||

| Industrie und Automatisierung | ||

| Automobil und Mobilität | ||

| Verteidigung und Luft- und Raumfahrt | ||

| Sonstige | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Nordische Länder | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriges Asien-Pazifik | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Südafrika | ||

| Ägypten | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen Umsatz wird der Mikrobatteriemarkt bis 2030 voraussichtlich erzielen?

Die weltweiten Umsätze werden voraussichtlich 2.352,95 Millionen USD erreichen, was einer CAGR von 23,85 % ab 2025 entspricht.

Welche Technologie wächst am schnellsten im Bereich der Mikrostromversorgung?

Festkörper-Mikrobatterien werden voraussichtlich mit einer CAGR von 26,8 % wachsen, angetrieben durch Durchbrüche bei Energiedichte und Sicherheit.

Warum dominiert Asien-Pazifik die Mikrobatterieproduktion?

Die Region verbindet ein enormes Elektronikfertigungsvolumen mit tiefen Lieferketten und aggressiven Investitionen in die Forschung und Entwicklung von Batterien der nächsten Generation.

Welche Anwendung hat derzeit den größten Anteil an der Mikrobatterienachfrage?

Medizingeräte halten 32,5 % des Umsatzes 2024 aufgrund strenger Zuverlässigkeits- und Lebensdaueranforderungen.

Wie prägen Vorschriften das Batteriedesign in Europa?

Die EU-Batterieverordnung 2023/1542 schreibt Lebenszyklus-Rückverfolgbarkeit, Recycling und reduzierten Schadstoffgehalt vor und lenkt die Akzeptanz in Richtung Festkörper- und recycelbarer Chemikalien.

Seite zuletzt aktualisiert am: