GaN-Substrat-Marktgröße und -Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

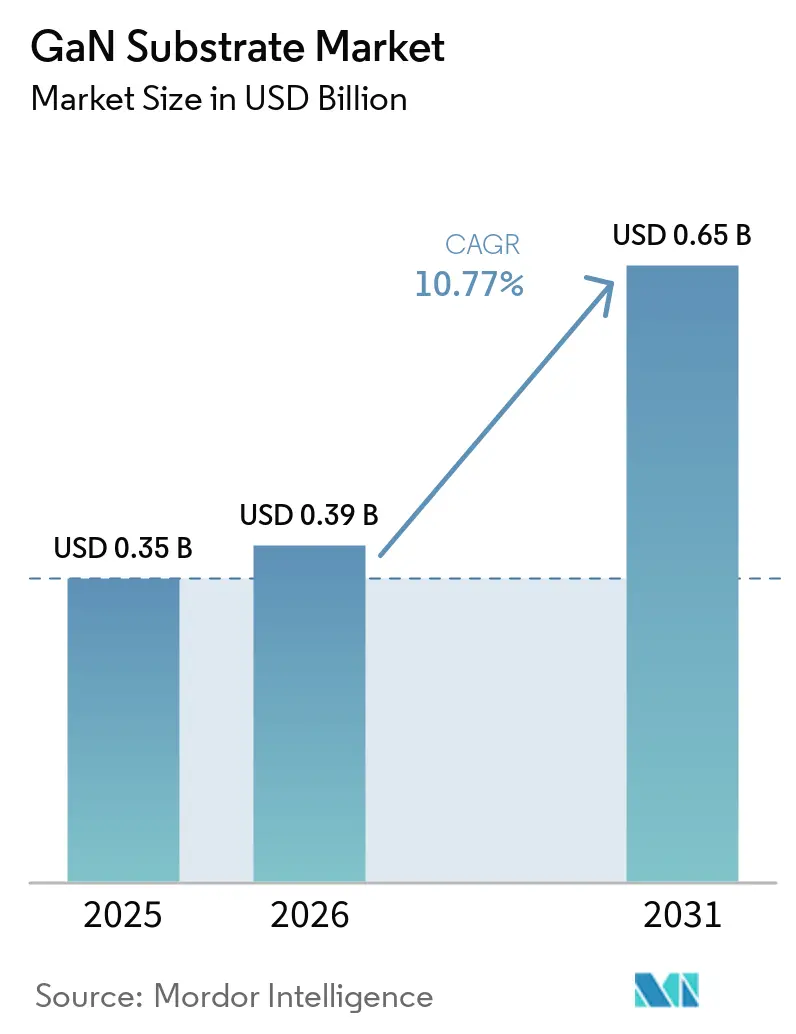

| Marktgröße (2026) | 0.39 Milliarden US-Dollar |

| Marktgröße (2031) | 0.65 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.77% CAGR |

| Schnellstwachsender Markt | Naher Osten |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

GaN-Substrat-Marktanalyse von Mordor Intelligence

Die GaN-Substrat-Marktgröße wird voraussichtlich von 0,35 Milliarden USD im Jahr 2025 auf 0,39 Milliarden USD im Jahr 2026 steigen und bis 2031 0,65 Milliarden USD erreichen, mit einer CAGR von 10,77 % über den Zeitraum 2026–2031. Der Aufwärtstrend beruht auf der hohen Elektronenmobilität und Wärmeleitfähigkeit von GaN – Eigenschaften, die für die Leistungsumwandlung der nächsten Generation, die Hochfrequenzverstärkung und Mikro-LED-Hintergrundbeleuchtungen unverzichtbar sind. Die Elektrifizierung des Automobilsektors erfordert weiterhin eine höhere Leistungsdichte in Bordladegeräten, die 5G- und bald startende 6G-Infrastruktur ist auf GaN-auf-SiC-Leistungsverstärker angewiesen, und Displayhersteller skalieren native GaN-Wafer, um die niedrigen Defektschwellenwerte für Pixel unter 10 Mikrometern zu erfüllen. Versorgungsvolatilität bei Gallium, zunehmender geopolitischer Wettbewerb um Breitbandlückenmaterialien und stetige Kostensenkungsinnovationen in der Hydridgasphasenepitaxie spielen alle eine entscheidende Rolle bei der Gestaltung des Wachstumspfads des GaN-Substrat-Markts.

Wichtigste Erkenntnisse des Berichts

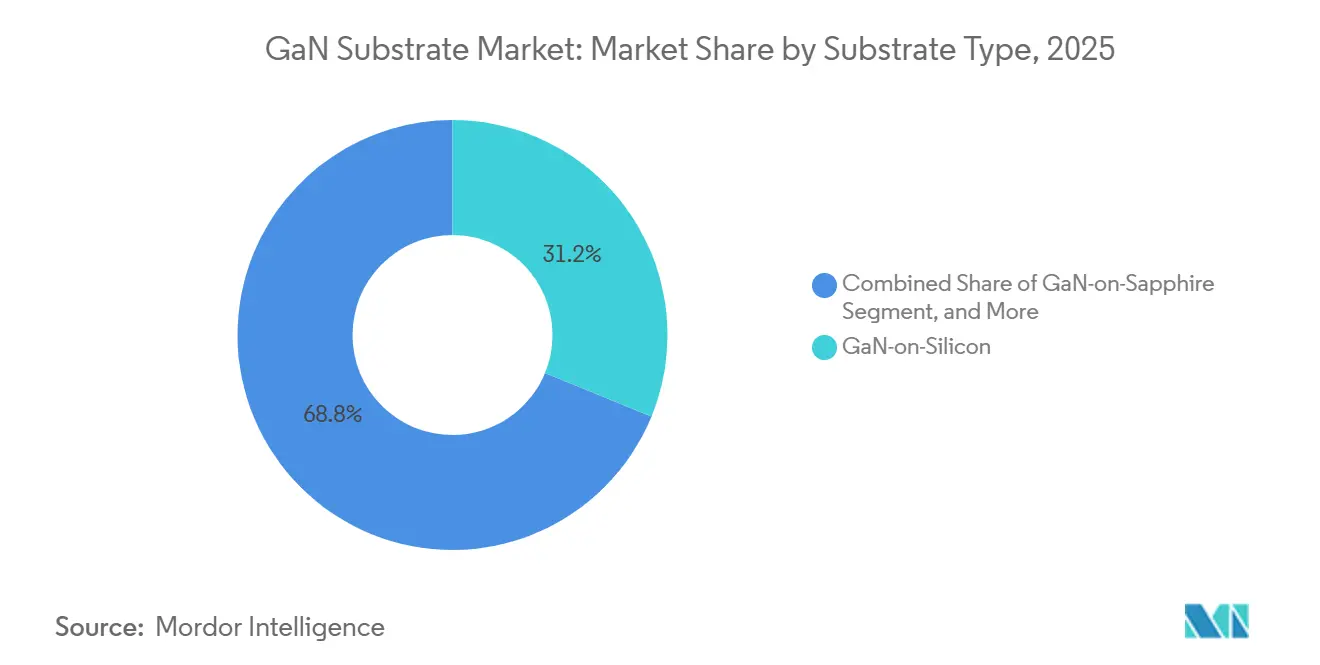

- Nach Substrattyp erfasste GaN-auf-Silizium im Jahr 2025 31,19 % der GaN-Substrat-Marktgröße, während GaN-auf-Diamant voraussichtlich mit einer CAGR von 11,24 % wachsen wird.

- Nach Wafer-Größe entfielen 6-Zoll-Wafer im Jahr 2025 auf 42,82 % des GaN-Substrat-Markts; das Segment mit 8 Zoll und darüber ist auf eine CAGR von 11,51 % ausgerichtet.

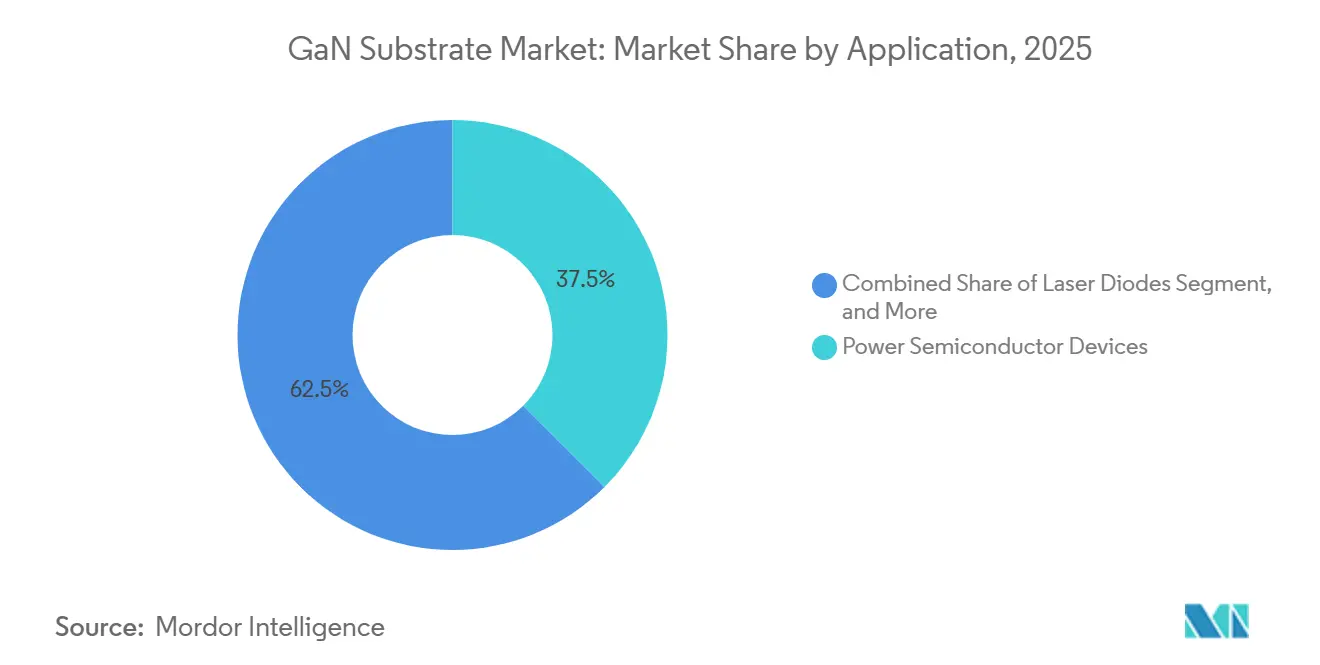

- Nach Anwendung führten Leistungshalbleiterbauelemente mit 37,49 % des GaN-Substrat-Marktanteils im Jahr 2025, während Hochfrequenzgeräte bis 2031 eine CAGR von 11,38 % verzeichnen werden.

- Nach Endverbrauchsbranche hielten Telekommunikation und Rechenzentren im Jahr 2025 einen Anteil von 29,25 %; Automobil und Transport werden bis 2031 eine CAGR von 11,18 % verzeichnen.

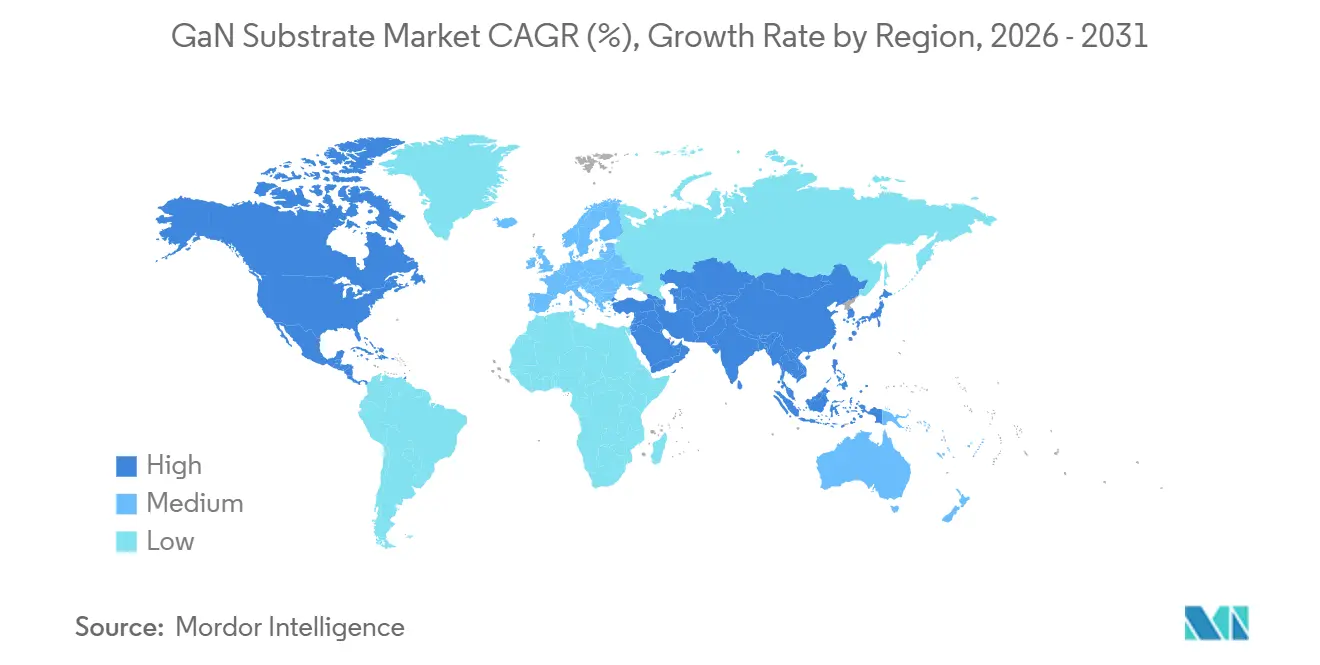

- Nach Geografie führte Asien-Pazifik im Jahr 2025 mit einem GaN-Substrat-Marktanteil von 41,33 %, während der Nahe Osten bis 2031 voraussichtlich mit einer CAGR von 11,33 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale GaN-Substrat-Markttrends und -Einblicke

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Einführung in bordeigenen Schnellladesystemen für Elektrofahrzeuge | +2.5% | Global, mit früher kommerzieller Dynamik in China und Europa | Mittelfristig (2–4 Jahre) |

| Anstieg der Mikro-LED-Displayproduktion, der defektarme native GaN-Wafer erfordert | +2% | Schwerpunkt Asien-Pazifik, Ausstrahlungseffekte auf Nordamerika | Mittelfristig (2–4 Jahre) |

| Ausbau der Telekommunikations-5G/6G-Leistungsverstärker beschleunigt die Nachfrage nach GaN-auf-SiC-Substraten mit hoher Wärmeleitfähigkeit | +1.8% | Global, angeführt von der nordamerikanischen Verteidigung und der kommerziellen Infrastruktur im Asien-Pazifik-Raum | Kurzfristig (≤ 2 Jahre) |

| Schnelle Skalierung der 6-Zoll-HVPE-Freistand-GaN-Produktion senkt die Kosten pro cm² | +1.5% | Fertigungszentren in Japan und China, globale Auswirkungen auf das Angebot | Mittelfristig (2–4 Jahre) |

| Staatlich finanzierte Wafer-Wiederverwendungsprogramme (Laserschneiden) senken die Substratkosten um mehr als 40 % | +1.0% | Japan, Vereinigte Staaten, mit Technologietransfer nach Europa | Langfristig (≥ 4 Jahre) |

| Risikokapitalinvestitionen in diamantintegrierte GaN-Substrate für extreme Leistungsdichte | +0.8% | Forschung und Entwicklung in Nordamerika und Japan, Nischenanwendungen in Verteidigung und Satellitentechnik | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Einführung in bordeigenen Schnellladesystemen für Elektrofahrzeuge

Elektrofahrzeughersteller spezifizieren jetzt GaN-basierte Bordladegeräte, die einen Wirkungsgrad von 96 % und eine Leistungsdichte von 6 kW L⁻¹ erreichen – Ergebnisse, die validiert wurden, als Changan 2025 Navitas GaNSafe-Geräte einsetzte. Nachfolgende 6,6-kW-Einheiten von Inovance Automotive lieferten eine um 30 % höhere Leistungsdichte als Silizium-IGBTs und reduzierten das Ladegerätgewicht um 20 %. Infineons automobiltaugliche 100-V-GaN-Transistoren bestanden AEC-Q101 später im Jahr 2025 und bestätigten, dass Qualifizierungshürden überwunden wurden. Nachfragekurven deuten auf mehr als 1 Million GaN-Ladegeräte pro Jahr bis 2028 hin – ein Volumen, das Substrathersteller dazu veranlasst, von 6-Zoll- auf 8-Zoll-Plattformen umzusteigen. Native GaN- und GaN-auf-SiC-Lieferanten stehen daher vor einem Zeitfenster, um langfristige Lieferverträge mit Tier-1-Automobilintegratoren abzuschließen.

Anstieg der Mikro-LED-Displayproduktion, der defektarme native GaN-Wafer erfordert

Mikro-LED-Fabs setzen Obergrenzen für die Versetzungsdichte von 10⁴ cm⁻² – ein Niveau, das auf GaN-auf-Saphir nicht erreichbar ist. Hybride ammonothermische und HVPE-Wachstumsverfahren liefern jetzt freistehende GaN-Wafer, die diesen Schwellenwert erfüllen, und ermöglichen den waferweiten Massentransfer von Mikro-LED-Arrays auf CMOS-Hintergrundbeleuchtungen. Mitsubishi Chemical demonstrierte 4-Zoll-Kristalle im Rahmen eines NEDO-Programms im Jahr 2025 mit dem Ziel von 1 000 Wafern pro Monat und ermöglichte eine Panelleuchtdichte von über 100 000 Nits für Outdoor-Augmented-Reality-Headsets. Displayhersteller verfeinern gleichzeitig Seitenwandpassivierungschemikalien, um nichtstrahlende Rekombination in Schach zu halten und sicherzustellen, dass die Substratqualität auf die endgültige Helligkeitsleistung übergeht.

Ausbau der Telekommunikations-5G/6G-Leistungsverstärker beschleunigt die Nachfrage nach GaN-auf-SiC-Substraten mit hoher Wärmeleitfähigkeit

Millimeterwellen-Basisstationsverstärker treiben den Wärmefluss über 30 W mm⁻², Bedingungen, die nur GaN-auf-SiC mit einer Wärmeleitfähigkeit von 490 W m⁻¹ K⁻¹ zuverlässig bewältigen kann. Qorvos QPA1722 ging 2025 in die Serienproduktion und lieferte 10 W Sättigungsleistung im K-Band mit 36 % Leistungseffizienz. Mitsubishi Electric hat GaN-Leistungsverstärker verifiziert, die den 3GPP-Release-18-Trägeraggregationsregeln entsprechen – ein Meilenstein, der Multi-Band-Massive-MIMO-Designs für 5G-Advanced freischaltet. Verteidigungsunternehmen reservieren weiterhin GaN-auf-SiC für AESA-Radar und elektronische Kriegsführung, was die Substratnachfrage genau in dem Moment intensiviert, in dem die kommerzielle Telekommunikation hochfährt.

Schnelle Skalierung der 6-Zoll-HVPE-Freistand-GaN-Produktion senkt die Kosten pro cm²

HVPE erreicht GaN-Wachstumsraten, die zehnmal schneller sind als MOCVD, und unterstützt die Dickbolzenproduktion, die von Opfervorlagen abgehoben wird. Sumitomo Chemical, unterstützt von NEDO, zielt auf Fadenversetzungsdichten unter 10⁵ cm⁻² auf 6-Zoll-Wafern ab und hält gleichzeitig die Rissbildung in Schach. Shin-Etsu's QST-Verbundplattform erweitert das Konzept auf 300 mm, verbindet GaN mit Siliziumwerkzeugen und reduziert die Substratkosten pro Die um voraussichtlich 40 %, sobald die Volumina skalieren. Das Polieren verlangsamt noch den Durchsatz, da die Vickers-Härte von GaN 2 000 erreicht, doch Schlämmeninnovationen und Pad-Design steigern die Materialabtragungsraten stetig.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hoher Wafer-Preisaufschlag gegenüber Si und SiC begrenzt die Einführung in kostensensiblen Segmenten | -1.5% | Global, am stärksten in der Unterhaltungselektronik und im industriellen Bereich | Kurzfristig (≤ 2 Jahre) |

| Bauelementausbeute-Verluste durch Fadenversetzungscluster auf 6-Zoll-Wafern | -1.2% | Fertigungszentren in Asien-Pazifik und Nordamerika | Mittelfristig (2–4 Jahre) |

| Engpässe in der Lieferkette bei HVPE/ammonothermischen Anlagen und Chlorgas | -0.8% | Global, konzentriert bei Anlagenlieferanten in Japan und Europa | Mittelfristig (2–4 Jahre) |

| Geopolitische Exportkontrollrisiken bei Gallium-Ausgangsmaterial nach den chinesischen Beschränkungen von 2024 | -0.6% | Nicht-chinesische Regionen, die von chinesischem Gallium abhängig sind, Ausstrahlungseffekte auf die globale Preisgestaltung | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hoher Wafer-Preisaufschlag gegenüber Si und SiC begrenzt die Einführung in kostensensiblen Segmenten

Native GaN- und GaN-auf-SiC-Wafer kosten immer noch 3 000–8 000 USD pro 6-Zoll-Einheit, das Fünf- bis Zehnfache des Preises vergleichbarer Siliziumkarbid-Wafer. Verbraucher- und Industriedesigner bleiben daher bei Silizium-IGBTs oder SiC-MOSFETs und verzichten auf bescheidene Effizienzgewinne, um hohe Stücklistenstrafen zu vermeiden. Ammonothermisches Wachstum erzeugt hervorragende Kristallqualität, erfordert jedoch 3 000-bar-Autoklaven, die wochenlang laufen, was Kapital bindet und den Durchsatz begrenzt. Laserbasierte Wafer-Wiederverwendungsprojekte an der Universität Nagoya demonstrieren bis zu 10 Recyclingzyklen ohne Verschlechterung der Bauelementmetriken, doch kommerzielle Zykluszeiten haben den Rhythmus konventioneller Gießereiabläufe noch nicht erreicht.

Bauelementausbeute-Verluste durch Fadenversetzungscluster auf 6-Zoll-Wafern

Versetzungen breiten sich vertikal aus und erzeugen Leckagekanäle, die die Durchbruchspannung verringern und die Bauelementlebensdauer verkürzen. 6-Zoll-HVPE- oder ammonothermische Wafer erreichen häufig Dichten von 10⁴–10⁶ cm⁻², was zu Ausbeuteverlusten von über 20 % bei 650-V-Transistoren führt. Randausschlusszonen subtrahieren weitere 10–15 % der nutzbaren Die-Fläche und erhöhen die effektiven Substratkosten. Die hybride Natriumflussmethode von Mitsubishi Chemical senkte die Versetzungsdichte bei 4-Zoll-Proben unter 10⁴ cm⁻², doch die Skalierung dieser Präzision auf 8 Zoll erfordert eine perfekte Kontrolle der Temperaturgradienten und des Nährstofftransports – eine noch ungelöste Hürde.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Substrattyp: Natives GaN treibt Premium-Anwendungen an – Nach Substrattyp: GaN-auf-Silizium führt, während die Diamantintegration an Fahrt gewinnt

GaN-auf-Silizium hielt im Jahr 2025 31,19 % des GaN-Substrat-Marktanteils, dank einer nahtlosen Kompatibilität mit 200-mm-Fabs und Kosten unter 200 USD pro Wafer. Innoscience steigerte die 8-Zoll-Linien von 13 000 auf 20 000 Wafer pro Monat und strebt bis 2030 70 000 an, was Chinas Kapazitätsvorsprung unterstreicht. Die GaN-Substrat-Marktgröße für diamantintegrierte Varianten wird bis 2031 voraussichtlich mit einer CAGR von 11,24 % wachsen, da die Bondierung den Wärmewiderstand unter 10 mm² K W⁻¹ senkt und Leistungsdichten über 30 W mm⁻² für Phased-Array-Radar ermöglicht.

Herkömmliches GaN-auf-Saphir behält einen Anteil in der Allgemeinbeleuchtung, doch der Anteil erodiert, da Mikro-LED- und HF-Segmente für die Defektkontrolle auf natives GaN umschwenken. GaN-auf-SiC bleibt unverzichtbar für Hochtemperatur-Telekommunikations- und Verteidigungssysteme, wobei Qorvo und Wolfspeed die Standardlieferanten sind. Natives GaN sichert trotz höherer Kosten ultrageringe Versetzungszahlen für vertikale Leistungstransistoren und feinpitchige Displayhintergrundbeleuchtungen, und Shin-Etsu's 300-mm-QST-Verbundroute könnte die Kosten- und Qualitätslücken über den Prognosehorizont hinweg überbrücken.

Nach Wafer-Größe: 6 Zoll dominiert, während der Übergang zu 8 Zoll sich beschleunigt

Der 6-Zoll-Bestand repräsentierte im Jahr 2025 42,82 % der GaN-Substrat-Marktgröße, da HVPE-Reaktoren und CMP-Werkzeuge bei diesem Durchmesser vollständig abgeschrieben sind. Diese Dominanz ist auf die Reife der 6-Zoll-Fertigungsprozesse zurückzuführen, die Kosteneffizienz und Skalierbarkeit erreicht haben. Sumitomo Chemicals NEDO-geförderte Linie nutzt Abscheidungsraten von 100–300 µm h⁻¹, um Zykluszeiten wettbewerbsfähig zu halten und die Defektdichte unter 10⁵ cm⁻² zu drücken, was hochwertige Substrate für verschiedene Anwendungen gewährleistet. Das Segment mit 8 Zoll und darüber ist auf eine CAGR von 11,51 % bis 2031 ausgerichtet, katalysiert durch Infineons Ankündigung von 300-mm-GaN-Linien und chinesische IDMs, die bis 2030 70 000 Wafer pro Monat anpeilen.

Dieses Wachstum wird durch die steigende Nachfrage nach größeren Substraten zur Unterstützung von Hochleistungs- und Hochfrequenzanwendungen sowie durch Fortschritte in der Fertigungstechnologie angetrieben. Ein Machbarkeitsnachweis für einen 8-Zoll-Freistand-GaN wurde Anfang 2026 demonstriert, doch Rissbildung und CMP-Zeit bleiben Stolpersteine, was die Herausforderungen bei der Hochskalierung der Produktion verdeutlicht. 2-Zoll- und 4-Zoll-Wafer bleiben in Forschung und Entwicklung sowie in Nischen-HF-Anwendungen bestehen, wo kleinere Substrate für spezialisierte Anwendungsfälle ausreichen. Unterdessen positionieren 300-mm-Verbundsubstrate GaN für Mainstream-Siliziumfabs, sobald die Wirtschaftlichkeit sich verbessert, und ebnen den Weg für eine breitere Einführung in der Halbleiterindustrie.

Nach Anwendung: Leistungsbauelemente dominieren den Anteil, HF steigt am schnellsten

Leistungshalbleiter machten im Jahr 2025 37,49 % des GaN-Substrat-Marktanteils aus, angetrieben durch ihre Anwendung in bordeigenen EV-Ladegeräten, 48-V-DC-DC-Wandlern und Industrieantrieben. Diese Halbleiter sind zu einem kritischen Bestandteil für höhere Effizienz und kompakte Designs in der Leistungselektronik geworden. Navitas GaNSafe-Teile, die im Changan Qiyuan E07 eingesetzt werden, demonstrierten einen beeindruckenden Wirkungsgrad von 96 % und eine Leistungsdichte, die von herkömmlichen siliziumbasierten Lösungen nicht erreicht wird. Mit Blick auf die Zukunft werden bidirektionale GaN-Schalter von Renesas voraussichtlich ihre Anwendung auf Energiespeicherwechselrichter ausweiten, was das Potenzial für ein vielfältigeres und fortschrittlicheres Bauelementeportfolio in den kommenden Jahren signalisiert.

HF-Geräte werden voraussichtlich der primäre Wachstumstreiber sein, mit einer erwarteten CAGR von 11,38 % bis 2031. Dieses Wachstum wird durch die steigende Nachfrage nach K-Band-Satelliten-Nutzlasten, 5G-Advanced-Makrozellen und Verteidigungsradarsystemen angetrieben, die alle Hochleistungsspezifikationen erfordern, wie eine Sättigungsleistung von 10 W und eine Leistungseffizienz (PAE) von über 35 %. Während das LED-Segment aufgrund der Reife der Festkörperbeleuchtungsanwendungen einen Rückgang des Marktanteils verzeichnet, erschließen Laserdioden und aufkommende Quantensensoren kleinere, aber strategisch bedeutsame Nischen.

Nach Endverbrauchsbranche: Telekommunikation führt, Automobil auf dem Weg zur Überholung

Telekommunikation und Rechenzentren machten im Jahr 2025 29,25 % des GaN-Substrat-Markts aus, hauptsächlich angetrieben durch die zunehmende Einführung von GaN-auf-SiC-Leistungsverstärkern in 5G-Funkgeräten und GaN-DC-DC-Bausteinen in Serverracks. Die Nachfrage nach höherer Effizienz und Leistungsdichte in diesen Anwendungen hat GaN-Substrate als kritische Komponente in den Telekommunikations- und Rechenzentrumsektoren positioniert. Darüber hinaus haben Verteidigungs-HF-GaN-Projekte ein stetiges Wachstum gezeigt, obwohl sie aufgrund von Haushaltsbeschränkungen und spezifischen Projektanforderungen innerhalb begrenzter Beschaffungszyklen operieren.

Automobil und Transport, mit einer prognostizierten CAGR von 11,18 %, wird voraussichtlich den Telekommunikationssektor vor 2029 überholen. Dieses Wachstum wird durch die weit verbreitete Einführung der GaN-Technologie in Massenmarkt-Elektrofahrzeugprogrammen angetrieben, insbesondere in Bordladegeräten und Traktionswechselrichtern, die hohe Effizienz und kompakte Designs erfordern. Das Segment der Unterhaltungselektronik steht jedoch vor Herausforderungen aufgrund enger Gewinnmargen, die die Einführung der GaN-Technologie verlangsamt haben. Erhebliche Kostensenkungen, wie sie durch Wafer-Wiederverwendung erzielt werden, werden voraussichtlich das künftige Wachstum in diesem Segment vorantreiben. Unterdessen machen die Industrie-, Luft- und Raumfahrt- sowie Gesundheitssektoren die verbleibende Nachfrage nach GaN-Substraten aus und konzentrieren sich auf spezialisierte, oft robuste GaN-Bauelemente, die auf die einzigartigen Anforderungen dieser Branchen zugeschnitten sind.

Geografische Analyse

Asien-Pazifik machte im Jahr 2025 41,33 % des GaN-Substrat-Marktanteils aus. Chinesische IDMs, unterstützt durch inländische Kapitalinvestitionen und reichlich vorhandenes Gallium-Ausgangsmaterial, erweitern weiterhin ihre 8-Zoll-GaN-auf-Silizium-Produktionslinien, um die wachsende Nachfrage zu decken. Japan hingegen nutzt seine fortgeschrittene Kristallwachstumsexpertise, um freistehende native GaN-Substrate herzustellen und aufkommende diamantgebondete Technologien zu erforschen. Südkoreas Displayhersteller verlassen sich zunehmend auf native GaN-Substrate, um ihre Mikro-LED-Technologie-Roadmaps voranzutreiben, während Indiens AGNIT Semiconductors die Produktion unter günstigen Steueranreizen und staatlichen Förderprogrammen hochskaliert.

Nordamerika kombiniert seine starke Designführerschaft mit steigender verteidigungsbezogener Nachfrage nach GaN-auf-SiC-Substraten. Die Region steht jedoch vor Einschränkungen bei der inländischen Substratproduktionskapazität, die derzeit auf Kyma Technologies und kleine universitäre Fertigungsanlagen beschränkt ist. Europas Wettbewerbsvorteil liegt in der belgischen Soitec EpiGaN-Einheit, die eine zentrale Rolle bei der GaN-Substratproduktion in der gesamten Region spielt. Darüber hinaus stellt der EU-Chips-Act erhebliche Mittel bereit, die auf die Erreichung der Selbstversorgung bei Breitbandlücken-Halbleitertechnologien abzielen.

Der Nahe Osten entwickelt sich zur am schnellsten wachsenden Region mit einer prognostizierten CAGR von 11,33 % bis 2031. Staatsfonds in der Region horten aktiv Gallium und finanzieren die Einrichtung von Greenfield-Substratfertigungsanlagen. Diese Bemühungen stehen im Einklang mit umfassenderen Initiativen zur Unterstützung von KI-Rechenzentren und Verteidigungsmodernisierungsprogrammen. Südamerika und Afrika befinden sich zwar noch in einem frühen Entwicklungsstadium, haben jedoch das Potenzial, bis Ende des Jahrzehnts eine auf erneuerbaren Energien bezogene GaN-Nachfrage zu erschließen. Dieses Wachstum hängt von der Einrichtung regionaler Fertigungskapazitäten zur Unterstützung lokaler Märkte ab.

Wettbewerbslandschaft

Japanische Chemiekonzerne, darunter Sumitomo Electric, Mitsubishi Chemical und Shin-Etsu Chemical, sowie chinesische IDMs wie San'an Semiconductor und Innoscience halten zusammen etwa 60 % der installierten Kapazität. Die Fragmentierung über Substrattypen hinweg verhindert jedoch, dass einzelne Unternehmen mehr als 15 % des Markts erfassen. Die von China Ende 2024 verhängten Exportbeschränkungen für Gallium haben einen globalen Wettlauf um alternative Ausgangsmaterialquellen ausgelöst, insbesondere aus Kanada und Kasachstan. Diese Situation hat nicht-chinesische Unternehmen dazu veranlasst, eine vertikale Integration anzustreben, die sowohl die vorgelagerte Raffination als auch die nachgelagerte Epitaxie umfasst, um ihre Gewinnmargen zu stabilisieren und die Widerstandsfähigkeit der Lieferkette zu gewährleisten.

Drei Wettbewerbsvektoren dominieren derzeit die Marktlandschaft. Der erste beinhaltet die Skalierung von HVPE-Prozessen (Hydridgasphasenepitaxie), um Abscheidungsraten von 300 µm h⁻¹ zu erreichen und gleichzeitig Defektdichten unter 10⁵ cm⁻² zu halten. Der zweite konzentriert sich auf die Reduzierung der CMP-Zeit (chemisch-mechanisches Polieren) durch den Einsatz spezieller Schlämme, die auf die hohe Härte von GaN von 2 000 Vickers ausgelegt sind. Der dritte Vektor betont die Validierung von fünf bis zehn Wafer-Wiederverwendungszyklen ohne Beeinträchtigung der elektrischen Leistung, wodurch die Produktionskosten erheblich gesenkt werden. Wolfspeed's strategische Verlagerung in die GaN-auf-SiC-Epitaxie nach seinem Erfolg mit 300-mm-SiC-Wafern signalisiert eine Konvergenz der SiC- und GaN-Roadmaps. Diese Entwicklung wird voraussichtlich den materialübergreifenden Wettbewerb intensivieren, insbesondere in Automobilanwendungen, wo Leistung und Effizienz entscheidend sind.

Zu den Disruptoren im Markt gehören Startups, die sich auf die Diamantintegration spezialisiert haben und darauf abzielen, die Grenzen der Leistungsdichte zu verschieben, sowie indische Hersteller, die staatlich geförderte Anreize nutzen, um die Produktion zu lokalisieren und die Importabhängigkeit zu reduzieren. Die wachsende Bedeutung von geistigem Eigentum in Bereichen wie Diamantbondierung, Laserlift-off-Techniken und Autoklavendesign unterscheidet führende Akteure zunehmend vom Rest des Markts. Diese Fortschritte stärken einen mäßig konzentrierten, aber technologisch dynamischen GaN-Substrat-Markt, in dem Innovation weiterhin die Wettbewerbsdifferenzierung vorantreibt.

Marktführer im GaN-Substrat-Bereich

Sumitomo Electric Industries, Ltd.

Mitsubishi Chemical Corporation

Wolfspeed, Inc.

Shin-Etsu Chemical Co., Ltd.

SCIOCS Company, Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2026: Renesas fügte 650-V-bidirektionale GaN-Schalter für KI-Infrastruktur und Solarwechselrichter hinzu und erweiterte damit seinen GaN-Katalog.

- März 2026: AGNIT Semiconductors erhielt eine Seed-Extension-Finanzierung von 2,6 Millionen USD, um die GaN-Produktion innerhalb von 24 Monaten auf 100 000 Teile zu skalieren.

- Januar 2026: Wolfspeed meldete die ersten 300-mm-Siliziumkarbid-Wafer mit dem Ziel, die Kosten pro Die für Bauelemente zu senken, die gegen GaN-Lösungen positioniert sind.

- Januar 2026: Südkorea startete Förderprogramme zur Kommerzialisierung von 6-Zoll- und 8-Zoll-GaN-Leistungsprozessen und stärkte damit die inländischen Lieferketten.

Berichtsumfang des globalen GaN-Substrat-Markts

Der Galliumnitrid (GaN)-Substrat-Markt ist die globale Industrie, die GaN-basierte Substratematerialien produziert, entwickelt und vermarktet, die als Grundschichten für Hochleistungshalbleiterbauelemente verwendet werden. GaN-Substrate ermöglichen überlegene elektrische, thermische und optische Eigenschaften im Vergleich zu herkömmlichen Materialien, was sie für Anwendungen unverzichtbar macht, die hohe Effizienz, hohe Leistungsdichte und Hochfrequenzbetrieb erfordern.

Der GaN-Substrat-Marktbericht ist segmentiert nach Substrattyp (GaN-auf-Saphir, GaN-auf-Silizium, GaN-auf-Siliziumkarbid, natives GaN und GaN-auf-Diamant), Wafer-Größe (2 Zoll, 4 Zoll, 6 Zoll sowie 8 Zoll und darüber), Anwendung (LEDs, Laserdioden, Leistungshalbleiterbauelemente, HF-Geräte und sonstige Anwendungen), Endverbrauchsbranche (Unterhaltungselektronik, Automobil und Transport, Telekommunikation und Rechenzentren, Industrie und Energie, Luft- und Raumfahrt sowie Verteidigung und Gesundheitswesen und Biowissenschaften) und Geografie (Nordamerika, Südamerika, Europa, Asien-Pazifik, Naher Osten und Afrika). Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| GaN-auf-Saphir |

| GaN-auf-Silizium |

| GaN-auf-Siliziumkarbid |

| Natives GaN (GaN-auf-GaN) |

| GaN-auf-Diamant |

| 2 Zoll |

| 4 Zoll |

| 6 Zoll |

| 8 Zoll und darüber |

| Leuchtdioden (LEDs) |

| Laserdioden |

| Leistungshalbleiterbauelemente |

| Hochfrequenzgeräte |

| Sonstige Anwendungen |

| Unterhaltungselektronik |

| Automobil und Transport |

| Telekommunikation und Rechenzentren |

| Industrie und Energie |

| Luft- und Raumfahrt sowie Verteidigung |

| Gesundheitswesen und Biowissenschaften |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Ägypten | |

| Übriges Afrika |

| Nach Substrattyp | GaN-auf-Saphir | |

| GaN-auf-Silizium | ||

| GaN-auf-Siliziumkarbid | ||

| Natives GaN (GaN-auf-GaN) | ||

| GaN-auf-Diamant | ||

| Nach Wafer-Größe | 2 Zoll | |

| 4 Zoll | ||

| 6 Zoll | ||

| 8 Zoll und darüber | ||

| Nach Anwendung | Leuchtdioden (LEDs) | |

| Laserdioden | ||

| Leistungshalbleiterbauelemente | ||

| Hochfrequenzgeräte | ||

| Sonstige Anwendungen | ||

| Nach Endverbrauchsbranche | Unterhaltungselektronik | |

| Automobil und Transport | ||

| Telekommunikation und Rechenzentren | ||

| Industrie und Energie | ||

| Luft- und Raumfahrt sowie Verteidigung | ||

| Gesundheitswesen und Biowissenschaften | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der GaN-Substrat-Markt heute und wie schnell wird er wachsen?

Die GaN-Substrat-Marktgröße betrug im Jahr 2026 0,39 Milliarden USD und wird laut Mordor Intelligence bis 2031 mit einer CAGR von 10,77 % auf 0,65 Milliarden USD anwachsen.

Welcher Substrattyp hat den größten Anteil?

GaN-auf-Silizium führte im Jahr 2025 mit einem GaN-Substrat-Marktanteil von 31,19 % und profitierte von der Kompatibilität mit bestehenden 200-mm-Werkzeugen.

Welches Anwendungssegment wächst am schnellsten?

Hochfrequenzgeräte werden bis 2031 voraussichtlich eine CAGR von 11,38 % verzeichnen, da 5G-Advanced und Satelliten-Nutzlasten die Nachfrage nach hocheffizienten GaN-auf-SiC-Leistungsverstärkern intensivieren.

Welche Region wird voraussichtlich am schnellsten wachsen?

Der Nahe Osten wird bis 2031 voraussichtlich mit einer CAGR von 11,33 % wachsen, angetrieben durch staatliche Investitionen in die vorgelagerte Galliumversorgung und fortgeschrittene Substratkapazitäten.

Wie entwickelt sich die GaN-Einführung in Elektrofahrzeugen?

Automobil-OEMs haben 96 % effiziente GaN-Bordladegeräte validiert, und das Endverbrauchssegment Automobil ist auf eine CAGR von 11,18 % ausgerichtet, was es in die Lage versetzt, die Telekommunikation vor 2029 zu überholen.

Welche Faktoren hemmen die breitere GaN-Verbreitung?

Hohe Wafer-Preisaufschläge gegenüber Silizium und Siliziumkarbid sowie Ausbeuteverluste durch Fadenversetzungscluster auf 6-Zoll-Wafern sind die beiden bedeutendsten Hemmnisse für die Einführung.

Seite zuletzt aktualisiert am: