Marktgröße und Marktanteil der US-amerikanischen Halbleiter-Auftragsfertigung

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

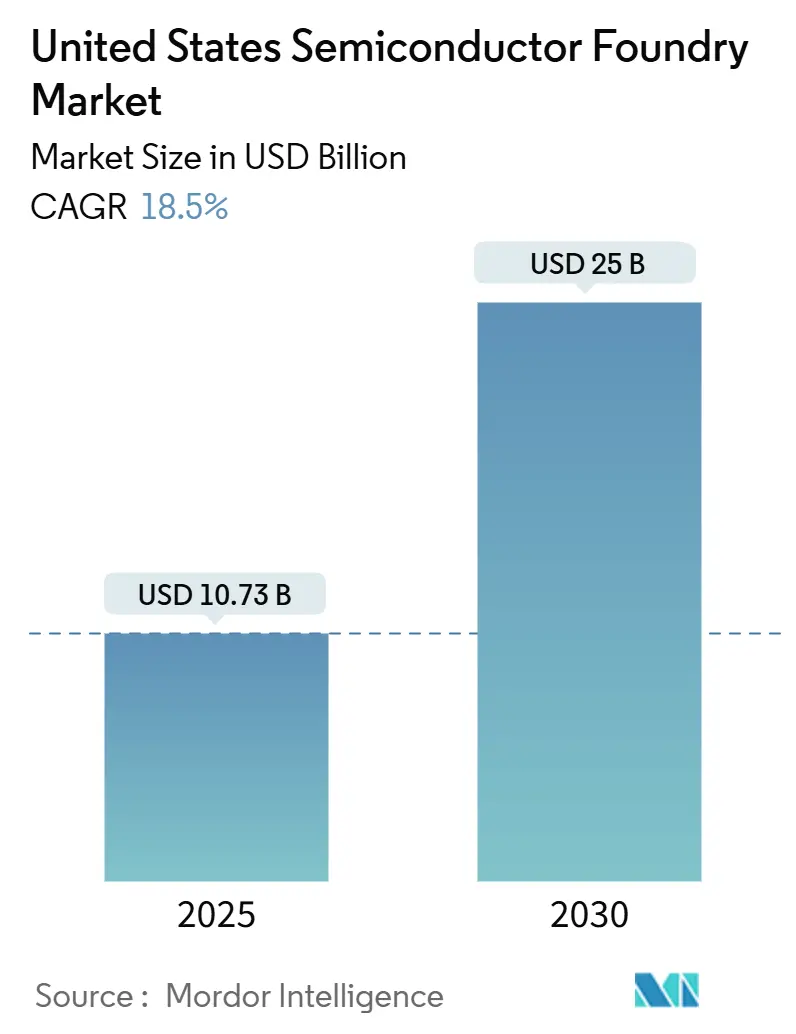

| Marktgröße (2025) | 10.73 Milliarden US-Dollar |

| Marktgröße (2030) | 25 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 18.50% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Analyse des US-amerikanischen Marktes für Halbleiter-Auftragsfertigung von Mordor Intelligence

Die Marktgröße des US-amerikanischen Marktes für Halbleiter-Auftragsfertigung wird voraussichtlich von 10,73 Milliarden USD im Jahr 2025 auf 25 Milliarden USD im Jahr 2030 bei einer CAGR von 18,5 % wachsen. Bundesstaatliche Fertigungsanreize im Rahmen des CHIPS and Science Act, steigende Arbeitslasten im Bereich künstliche Intelligenz, die Sub-7-nm-Knoten erfordern, sowie anhaltende Umstrukturierungen der Lieferkette haben zusammen die Erweiterung der inländischen Kapazitäten beschleunigt. Strategische Finanzierungen haben die Eintrittsrisiken für neue Fertigungsanlagen gesenkt, während die Rückverlagerung von fortschrittlichen Verpackungsdienstleistungen die Verbindung zwischen Designhäusern und der lokalen Fertigung enger gestaltet. Die Elektrifizierung des Automobilsektors hält die Nachfrage nach ausgereiften 40-65-nm-Prozessen aufrecht, und Leistungsbauelemente aus Halbleitern mit breiter Bandlücke eröffnen inkrementelle 200-mm-Möglichkeiten. Die Wettbewerbsintensität nimmt zu, da Pure-Play- und IDM-Akteure Verteidigungs-, Automobil- und Hyperscale-Kunden mit langfristigen Volumenverträgen umwerben.

Wichtigste Erkenntnisse des Berichts

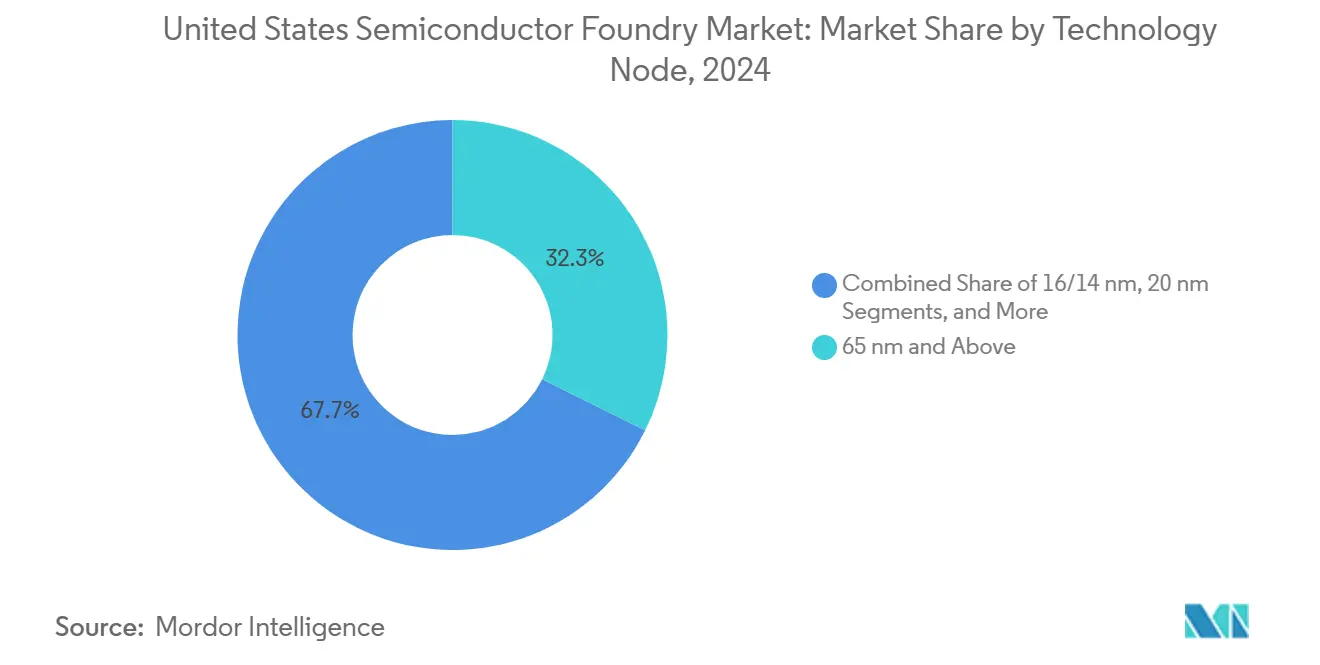

- Nach Technologieknoten führten Prozesse ab 65 nm und darüber mit einem Anteil von 32,3 % am US-amerikanischen Markt für Halbleiter-Auftragsfertigung im Jahr 2024, während die Stufe 10/7/5 nm und darunter bis 2030 mit einer CAGR von 28,3 % voranschreitet.

- Nach Wafer-Größe entfielen 300-mm-Substrate auf einen Anteil von 68,6 % an der Marktgröße der US-amerikanischen Halbleiter-Auftragsfertigung im Jahr 2024, während die Lieferungen von 200-mm-Wafern bis 2030 mit einer CAGR von 23,2 % wachsen.

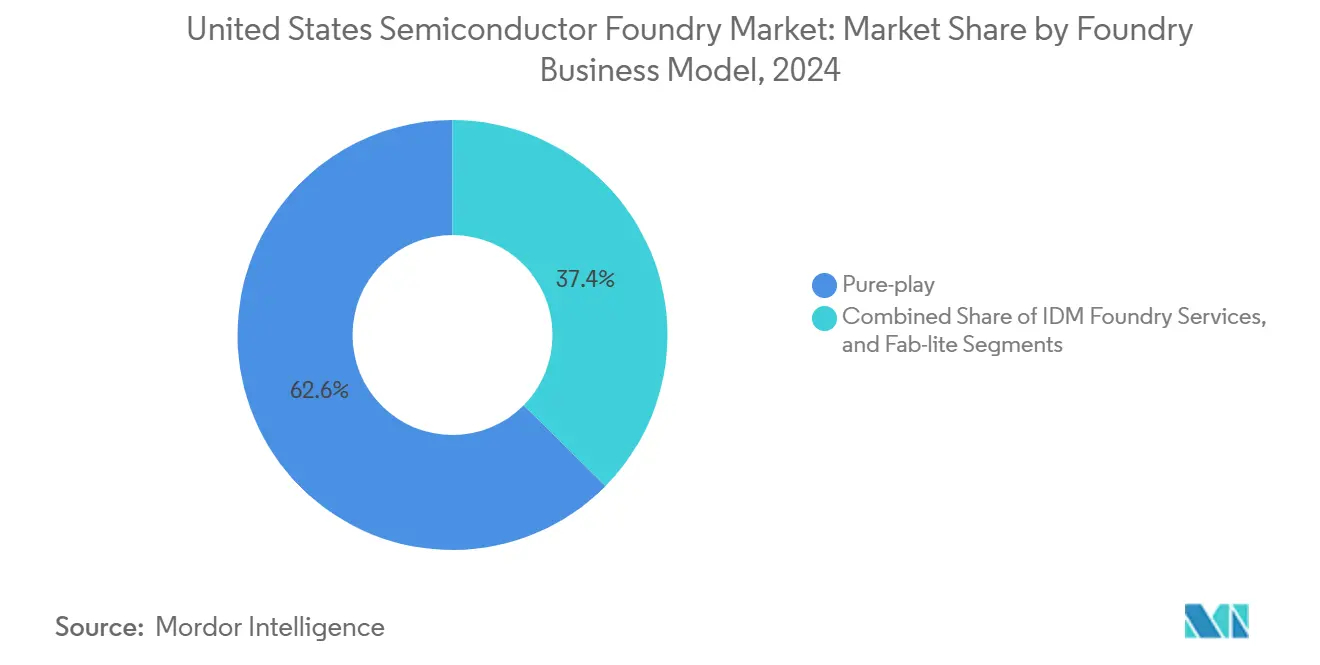

- Nach Geschäftsmodell hielten Pure-Play-Betreiber im Jahr 2024 einen Anteil von 62,6 % am US-amerikanischen Markt für Halbleiter-Auftragsfertigung; IDM-Auftragsfertigungsdienstleistungen verzeichnen die schnellste CAGR von 26,2 % bis 2030.

- Nach Anwendung entfielen auf Unterhaltungselektronik und Kommunikation im Jahr 2024 44,4 % des Umsatzes, während Hochleistungsrechnen bis 2030 eine CAGR von 29,1 % erzielen soll.

Trends und Erkenntnisse des US-amerikanischen Marktes für Halbleiter-Auftragsfertigung

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| CHIPS-Act-Subventionen zur Förderung der inländischen Kapazitätserweiterung | +4.2% | National, konzentriert in Arizona, Texas, New York und Ohio | Mittelfristig (2–4 Jahre) |

| Steigende KI/5G-Nachfrage nach fortschrittlichen Logikknoten | +5.8% | Globale Nachfrage, US-Produktion mit Schwerpunkt in Arizona und Oregon | Kurzfristig (≤ 2 Jahre) |

| Automobilwandel zu Elektrofahrzeugen und ADAS erfordert zuverlässige Legacy-Knoten | +3.1% | National, mit Konzentrationen in Michigan, Texas und Kalifornien | Mittelfristig (2–4 Jahre) |

| Initiativen zur Lieferkettenstabilität durch US-amerikanische Erstausrüster | +2.7% | National, mit Schwerpunkt auf regionalen Clustern | Langfristig (≥ 4 Jahre) |

| DoD-Programme für "vertrauenswürdige Auftragsfertigung" zur sicheren IC-Beschaffung | +1.9% | National, Regionen mit Verteidigungsauftragnehmern | Langfristig (≥ 4 Jahre) |

| GaN/SiC-Leistungsbauelemente erschließen Nischen-200-mm-Kapazitäten | +1.8% | Regional, konzentriert in spezialisierten Auftragsfertigern | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

CHIPS-Act-Subventionen zur Förderung der inländischen Kapazitätserweiterung

Bundesstaatliche Fertigungsanreize in Höhe von insgesamt 39 Milliarden USD für neue Fertigungsanlagen und 11 Milliarden USD für Forschung haben die Kapitalallokationsmodelle in der gesamten inländischen Lieferkette neu ausgerichtet. Die Förderung von TSMC in Höhe von 6,6 Milliarden USD für eine dritte Fertigungsanlage in Phoenix verankert eine mehrstufige Investition von 65 Milliarden USD, die Arizona als führenden Standort für fortschrittliche Knoten positioniert.[1]Taiwan Semiconductor Manufacturing Company, "TSMC Arizona und das US-amerikanische Handelsministerium kündigen bis zu 6,6 Milliarden USD an vorgeschlagener CHIPS-Act-Direktfinanzierung an," pr.tsmc.com Intels paralleles 20-Milliarden-USD-Projekt in Ohio zeigt, wie Bundesförderungen einen breiteren Ökosystemaufbau rund um Werkzeuge, Chemikalien und Berufsausbildung katalysieren. Staatliche Anreize verstärken den Effekt; allein Arizona hat seit 2020 mehr als 102 Milliarden USD an kumulierten Halbleiterverpflichtungen angezogen. Compliance-Klauseln, die an die Personalentwicklung und die Transparenz der Lieferkette geknüpft sind, gestalten die Betriebsmodelle der Fertigungsanlagen um und fördern eine engere Zusammenarbeit zwischen Ausrüstungslieferanten und Universitäten.

Steigende KI/5G-Nachfrage nach fortschrittlichen Logikknoten

Die vollständige Auslastung der überseeischen 3-nm-Kapazitäten im Jahr 2024 bestätigte die Dringlichkeit zusätzlicher Sub-7-nm-Linien, insbesondere für KI-Beschleuniger und 5G-Prozessoren. NVIDIAs Entscheidung, Blackwell-GPUs in Phoenix durch Partnerschaften mit TSMC und Foxconn zu fertigen, spiegelt eine Verlagerung hin zur inländischen Produktion fortschrittlicher Knoten für kritische Infrastrukturen wider. Fortschrittliche Verpackungsanforderungen für Chiplets und Hochbandbreitenspeicher verstärken die geografische Verbindung zwischen Wafer-Fertigung und Backend-Integration. Die Lokalisierung sowohl der Front-End- als auch der fortschrittlichen Verpackung minimiert Logistikverzögerungen und erfüllt aufkommende bundesstaatliche Inhaltsvorschriften für Beschaffungen im öffentlichen Sektor.

Automobilwandel zu Elektrofahrzeugen und ADAS mit Bedarf an zuverlässigen Legacy-Knoten

Der Halbleitergehalt in Elektrofahrzeugen hat sich seit 2015 vervierfacht, und die AEC-Q100-Zuverlässigkeitsschwellen schreiben stabile, ausgereifte Knoten vor. GlobalFoundries und NXP entwickeln gemeinsam 22FDX-Plattformen, die für die Energieeffizienz und elektromagnetische Verträglichkeit im Automobilbereich optimiert sind. Der Trend treibt neue Investitionen in 28/40/65-nm-Kapazitäten innerhalb der Vereinigten Staaten an, wo Erstausrüster nach den pandemiebedingten Störungen geografisch diversifizierte Versorgung bevorzugen. Spezialisierte Auftragsfertiger skalieren auch 200-mm-GaN- und SiC-Linien, die für Wechselrichter elektrischer Antriebsstränge geeignet sind, und nutzen dabei thermische Leistungsvorteile gegenüber Silizium.

Initiativen zur Lieferkettenstabilität durch US-amerikanische Erstausrüster

Das US-amerikanische Ministerium für Innere Sicherheit hat Abhängigkeiten von einzelnen Regionen für Neon und Fluorwasserstoff hervorgehoben, was Erstausrüster dazu veranlasst hat, Dual-Sourcing-Mandate einzuführen, die eine inländische Fertigungsoption beinhalten. Verteidigungsunternehmen leiten Volumina für vertrauenswürdige Auftragsfertigung durch zertifizierte US-amerikanische Standorte, was eine Basisnachfrage auch zu Premiumpreisen sicherstellt. Mehrjährige Wafer-Kapazitätsvereinbarungen, die von Unterhaltungselektronikmarken unterzeichnet wurden, reduzieren das Risiko von Erweiterungsprojekten weiter und verbessern die Umsatztransparenz der Auftragsfertiger.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Milliardenschwere Investitionsbarriere für Fertigungsanlagen an der Technologiefront | -2.8% | National, konzentriert in Hochkostenregionen | Langfristig (≥ 4 Jahre) |

| Fachkräftemangel in der Halbleiterfertigung | -3.2% | National, akut in aufstrebenden Clustern | Mittelfristig (2–4 Jahre) |

| Volatile Versorgung mit kritischen Materialien (z. B. Neon, Fluorwasserstoff) | -1.9% | Globale Versorgung, Auswirkungen auf die US-Produktion | Kurzfristig (≤ 2 Jahre) |

| Verzögerungen bei Umweltgenehmigungen und Einschränkungen beim Wasserverbrauch | -1.4% | Regional, konzentriert in wasserarmen Gebieten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Milliardenschwere Investitionsbarriere für Fertigungsanlagen an der Technologiefront

Eine einzelne 5-nm-Fertigungsanlage erfordert 10–20 Milliarden USD für Ausrüstung und Bau, was teilweise auf EUV-Systeme zurückzuführen ist, die jeweils mehr als 200 Millionen USD kosten.[2]ASML Holding N.V., "Geschäftsbericht 2024," asml.com Selbst mit einer Bundesförderung von 25 % tragen die Betreiber den Großteil der Kosten, was die Beteiligung auf kapitalstarke multinationale Unternehmen beschränkt. Kontinuierliche zweijährige Upgrade-Zyklen verstärken die Belastung und schließen kleinere Akteure von Spitzenknoten aus.

Fachkräftemangel in der Halbleiterfertigung

Die Branche sieht sich bis 2030 einem prognostizierten Fachkräftemangel von 67.000 Arbeitnehmern gegenüber, der Prozessingenieure, Ausrüstungstechniker und Spezialisten für fortschrittliche Verpackung umfasst. Die bestehende Hochschulproduktion deckt etwa ein Drittel des jährlichen Bedarfs, und Visabeschränkungen schränken die Einstellung von Fachkräften aus dem Ausland für verteidigungssensible Rollen ein. Staatlich geführte Programme wie Arizonas Future48 Workforce Accelerator skalieren, hinken jedoch dem Tempo des Fertigungsanlagenbaus hinterher.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologieknoten: Umsatz verankert in Legacy-Prozessen, Wachstum in Sub-10-nm

Legacy-Prozesse sicherten sich 32,3 % des Umsatzes des US-amerikanischen Marktes für Halbleiter-Auftragsfertigung im Jahr 2024 und bestätigten die anhaltende Nachfrage nach Knoten ab 65 nm und darüber in den Bereichen Leistungsmanagement, Mikrocontroller und Sensor-Hubs. Automobil- und Industriekunden schätzen lange Qualifizierungszyklen und niedrigere Stückkosten, was die Auslastung hoch hält. Eine belastbare Werkzeugbasis und ausgereifte IP-Portfolios verkürzen die Zeit bis zur Ausbeute, was dazu beiträgt, die Margen für Pure-Play-Betreiber zu stabilisieren.

Die Stufe 10/7/5 nm und darunter wird voraussichtlich eine CAGR von 28,3 % erzielen, die schnellste innerhalb des US-amerikanischen Marktes für Halbleiter-Auftragsfertigung. Das Wachstum resultiert aus KI-Beschleunigern und Flaggschiff-Mobilprozessoren, die maximale Dichte und Energieeffizienz benötigen. Die geplante Kapazität in Arizona wird bis 2028 2-nm-Wafer liefern und inländische Fertigungsanlagen für einen größeren Anteil nach der nächsten Knotenmigration positionieren.

Nach Wafer-Größe: 300-mm-Skalierung trifft auf 200-mm-Spezialnachfrage

300-mm-Plattformen machten 68,6 % der Marktgröße der US-amerikanischen Halbleiter-Auftragsfertigung im Jahr 2024 aus, angetrieben durch Effizienzgewinne bei der Hochvolumen-Logik- und Speicherproduktion. Fortschrittliche Lithografiewerkzeuge, chemisch-mechanische Polier- und Messtechniksysteme für Sub-16-nm-Knoten sind auf 300-mm-Substrate standardisiert, was Skalenvorteile verstärkt.

Umgekehrt expandieren 200-mm-Linien mit einer CAGR von 23,2 %, da Leistungselektronik, MEMS-Sensoren und HF-Schalter auf Halbleitermaterialien mit breiter Bandlücke migrieren, die für diesen Durchmesser besser geeignet sind. Automobil-Erstausrüster sichern sich mehrjährige Versorgung für SiC-MOSFETs auf 200-mm-Wafern und erhalten damit hohe Mix-Niedrigvolumen-Nachfrageprofile aufrecht, die größere 300-mm-Fertigungsanlagen nicht effizient bedienen können.

Nach Geschäftsmodell der Auftragsfertigung: Pure-Play-Skalierung versus IDM-Technologietiefe

Pure-Play-Betreiber hielten im Jahr 2024 einen Anteil von 62,6 % am US-amerikanischen Markt für Halbleiter-Auftragsfertigung dank ihres Fokus auf Fertigungsserviceexzellenz, kurze Zykluszeiten und Neutralität gegenüber Kunden. Sie gedeihen durch differenzierte Angebote wie RF-SOI- oder FDX-Knoten und fortschrittliche Wafer-Level-Verpackung.

IDM-Auftragsfertigungsdienstleistungen werden jedoch mit einer CAGR von 26,2 % am schnellsten wachsen. Konzerne wie Intel monetarisieren ungenutzte Kapazitäten und proprietäre 18A-Technologie und bieten gleichzeitig fortschrittliche Verpackung und Tests unter einem Dach an. Kunden profitieren vom Zugang zu Spitzenprozessen in Kombination mit sicherer inländischer Versorgung, obwohl Bedenken hinsichtlich IP-Firewalls bei Spitzeninternachfrage bestehen bleiben.

Nach Anwendung: HPC-Dynamik definiert den Volumenmix neu

Unterhaltungselektronik und Kommunikation behielten im Jahr 2024 einen Umsatzanteil von 44,4 % und verankern weiterhin die Basis-Wafer-Starts für Anwendungsprozessoren, PMICs und HF-Front-Ends. Die Reife des Wachstums bei Smartphone-Einheiten dämpft den inkrementellen Beitrag, doch Erneuerungszyklen für Konnektivitätsstandards sorgen für stetige Tape-outs über alle Knotenstufen hinweg.

Hochleistungsrechnen wird die höchste CAGR von 29,1 % erzielen, da Hyperscale- und Unternehmensoperatoren um die Bereitstellung von KI-Clustern wetteifern. Inländische Kapazitätsverpflichtungen von GPU-Anbietern sichern das Volumen und stimmen mit den Bundesrichtlinien für die Beschaffung kritischer Infrastrukturen überein, was den Ausblick des US-amerikanischen Marktes für Halbleiter-Auftragsfertigung für Sub-5-nm-Knoten und fortschrittliche 2,5D-Verpackung verbessert.

Geografische Analyse

Arizona hat die schwerste Konzentration von Wafer-Fertigungsverpflichtungen des Landes konsolidiert und seit 2020 einen kumulierten Projektwert von über 102 Milliarden USD überschritten. Drei TSMC-Fertigungsanlagen, Intels Chandler-Erweiterungen und mehrere Lieferanten-Co-Locations verankern ein Ökosystem, das durch reichlich Solarenergie, optimierte Genehmigungsverfahren und universitäre Talentpipelines unterstützt wird.[3]Intel Corporation, "Intel Foundry Services," intel.com Die Halbleiterbelegschaft des Bundesstaates überstieg Mitte 2025 16.000 Personen, und dedizierte schienengebundene Logistikzentren beschleunigen die Lieferung von Chemikalien.

Ohio entwickelte sich nach der Ankündigung von Intels 20-Milliarden-USD-Mega-Standort in New Albany zu einem Midwest-Knoten. Der Zugang zu Wasserreserven der Großen Seen, die Nähe zu Automobil-Erstausrüstern im Raum Detroit und überparteiliche staatliche Anreize stärken die Wettbewerbsfähigkeit. Akademische Kooperationen mit der Ohio State University unterstützen spezialisierte Lehrpläne für Lithografie- und Gerätewartungsrollen und helfen, den nationalen Fachkräftemangel zu mildern.

Texas unterhält eine traditionelle Halbleiterpräsenz in Austin und Dallas und erlebt eine erneute Dynamik, da Qorvo und andere HF-Spezialisten die Produktion verlagern. Das stabile Stromnetz des Bundesstaates und die Kundenbasis in der Luft- und Raumfahrt sowie Verteidigung unterstützen das Wachstum bei vertrauenswürdigen Auftragsfertigungsvolumina und bei spezialisierten GaN-HF-Bauelementen. Weiter nördlich bildet die Malta-Anlage in New York den primären Ostküsten-Cluster, während Oregons ausgereifte, aber alternde Fertigungsanlagen weiterhin ausgebildete Arbeitskräftepools und Vorteile der Auftragsfertiger-Diversifizierung bieten.

Zusammen stärken diese regionalen Cluster die Widerstandsfähigkeit der Lieferkette, indem sie das Risiko auf klimatische Zonen und Fußabdrücke kritischer Infrastrukturen verteilen. Öffentlich-private Personalentwicklungsprogramme, Wasserrecycling-Mandate und Kaufverträge für erneuerbare Energien verbreiten sich als bewährte Praktiken, die die betriebliche Reibung für eingehende Investoren reduzieren.

Wettbewerbslandschaft

Der inländische Wettbewerb bleibt moderat mit aufkommenden Konsolidierungsdrücken. GlobalFoundries nutzt differenzierte RF-SOI- und 22FDX-Automobilprozesse und erweitert gleichzeitig eine Apple-Partnerschaft, die das Volumen für energieeffiziente Drahtloschips sichert.[4]GlobalFoundries, "GlobalFoundries erweitert Partnerschaft mit Apple," gf.com SkyWater Technology, zertifiziert im Rahmen des DoD-Programms für vertrauenswürdige Auftragsfertigung, bedient die Verteidigungs- und Raumfahrtnachfrage nach strahlungsgehärteten Designs. Intel Foundry Services positioniert fortschrittliche 18A-Gate-All-Around-Technologie und fortschrittliche Verpackungsangebote als integrierte Plattform für Cloud- und Automobilkunden.

Strategische Allianzen sind zentral geworden. TSMC arbeitet mit NVIDIA und Apple zusammen, um fortschrittliche Knoten- und CoWoS-Verpackungslinien in Arizona zu co-lokalisieren und eine enge Design-zu-Fertigung-Rückkopplung zu gewährleisten. Ausrüstungslieferanten wie ASML und Applied Materials richten lokale Aufarbeitungszentren ein, um Ausfallzeiten zu reduzieren und sich an den Richtlinien für inländische Inhalte auszurichten. Spezialakteure wie X-FAB zielen auf SiC-Leistungsbauelemente und MEMS-Sensoren ab und stärken die Nischenführerschaft, anstatt Spitzenlogik anzustreben.

Während die fünf größten globalen Auftragsfertiger über 80 % des weltweiten Umsatzes auf sich vereinen, baut die US-amerikanische Gruppe ihren Anteil bei fortschrittlichen Knoten noch aus. Anhaltende Bundesanreize, Kundenvorauszahlungen und Lieferantenfinanzierungsmechanismen werden voraussichtlich die Lücke bis zum Ende des Jahrzehnts verringern.

Marktführer der US-amerikanischen Halbleiter-Auftragsfertigung

-

GlobalFoundries Inc.

-

Intel Foundry Services

-

SkyWater Technology Inc.

-

X-FAB Texas Inc.

-

onsemi (Custom Foundry Services)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- August 2025: GlobalFoundries erweiterte seine Partnerschaft mit Apple, um drahtlose Konnektivitäts- und Leistungsmanagementtechnologien in der Fertigungsanlage in Malta, New York, voranzutreiben und die inländische Chip-Führerschaft zu stärken.

- August 2025: Qorvo bestätigte die Schließung seiner Fabrik in North Carolina und verlagert die Kapazitäten an einen neuen Standort in Texas mit Schwerpunkt auf Verteidigungs- und Raumfahrtanwendungen.

- August 2025: Infineon Technologies meldete einen Umsatz von 3,704 Milliarden EUR (4,0 Milliarden USD) für das dritte Quartal des Geschäftsjahres 2025 und skizzierte Prioritäten in softwaredefinierten Fahrzeugen und KI-Rechenzentren.

- Juli 2025: NVIDIA begann die Produktion von Blackwell-KI-Chips in Arizona durch Partnerschaften mit TSMC, Foxconn und Wistron und verpflichtete sich zu bis zu 500 Milliarden USD für die US-amerikanische Fertigung über vier Jahre.

Berichtsumfang des US-amerikanischen Marktes für Halbleiter-Auftragsfertigung

| 10/7/5 nm und darunter |

| 16/14 nm |

| 20 nm |

| 28 nm |

| 45/40 nm |

| 65 nm und darüber |

| 300 mm |

| 200 mm |

| <150 mm |

| Pure-Play |

| IDM-Auftragsfertigungsdienstleistungen |

| Fab-Lite |

| Unterhaltungselektronik und Kommunikation |

| Automobil |

| Industrie und IoT |

| Hochleistungsrechnen (HPC) |

| Sonstige Anwendungen |

| Nach Technologieknoten | 10/7/5 nm und darunter |

| 16/14 nm | |

| 20 nm | |

| 28 nm | |

| 45/40 nm | |

| 65 nm und darüber | |

| Nach Wafer-Größe | 300 mm |

| 200 mm | |

| <150 mm | |

| Nach Geschäftsmodell der Auftragsfertigung | Pure-Play |

| IDM-Auftragsfertigungsdienstleistungen | |

| Fab-Lite | |

| Nach Anwendung | Unterhaltungselektronik und Kommunikation |

| Automobil | |

| Industrie und IoT | |

| Hochleistungsrechnen (HPC) | |

| Sonstige Anwendungen |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der US-amerikanische Markt für Halbleiter-Auftragsfertigung im Jahr 2025?

Der Sektor wird auf 10,73 Milliarden USD geschätzt und soll bis 2030 25 Milliarden USD erreichen.

Welche Wafer-Größe dominiert die US-amerikanische Produktionskapazität?

300-mm-Substrate halten einen Anteil von 68,6 % der Lieferungen dank Effizienzgewinnen bei fortschrittlichen Logikknoten.

Welche Rolle spielt der CHIPS Act beim Wachstum der inländischen Kapazitäten?

Bundesanreize von 39 Milliarden USD für Fertigungsanlagen und 11 Milliarden USD für Forschung und Entwicklung beschleunigen den Bau neuer Fertigungsanlagen und Ausrüstungs-Upgrades.

Welches Anwendungssegment wächst am schnellsten?

Hochleistungsrechnen wird voraussichtlich mit einer CAGR von 29,1 % wachsen, angetrieben durch die Nachfrage nach KI-Beschleunigern.

Warum sind 200-mm-Fertigungsanlagen noch relevant?

200-mm-Linien unterstützen GaN- und SiC-Leistungsbauelemente sowie MEMS-Sensoren, die Automobil- und Industriemärkte bedienen.

Was ist die größte Herausforderung bei der Talentgewinnung für US-amerikanische Fertigungsanlagen?

Ein prognostizierter Fachkräftemangel von 67.000 Arbeitnehmern bis 2030 gefährdet die Hochlaufpläne für neue Anlagen und fortschrittliche Verpackungslinien.

Seite zuletzt aktualisiert am: