Marktgröße und Marktanteil für flexible Substrate

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

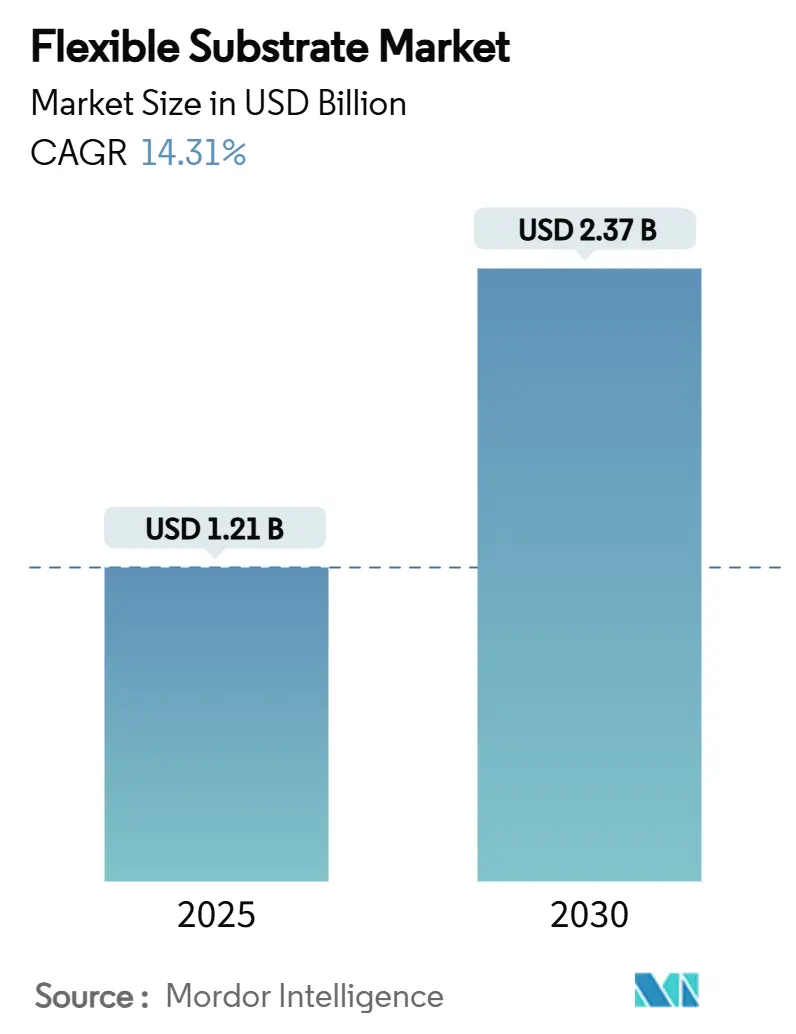

| Marktgröße (2025) | 1.21 Milliarden US-Dollar |

| Marktgröße (2030) | 2.37 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 14.31% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für flexible Substrate von Mordor Intelligence

Die Marktgröße für flexible Substrate erreichte im Jahr 2025 einen Wert von 1,21 Milliarden USD und wird voraussichtlich bis 2030 auf 2,37 Milliarden USD ansteigen, was einer CAGR von 14,31 % über den Zeitraum entspricht. Das robuste Wachstum ist auf die zunehmende Verbreitung biegbarer, faltbarer und dehnbarer Elektronik in Smartphones, Fahrzeugcockpits und Satellitensystemen zurückzuführen, verbunden mit kostensenkenden Rolle-zu-Rolle-Fertigungslinien (R2R) und öffentlichen Anreizen zur Lokalisierung von Halbleiterlieferketten. Polyimidfolien, Kupferleiter und hybride additive-subtraktive Prozesse bilden die Grundlage für Schaltungsarchitekturen der nächsten Generation, während 5G-Millimeterwellenmodule und Satelliten in niedrigen Erdumlaufbahnen (LEO) lukrative Hochfrequenznischen erschließen. Umweltvorschriften wie die EPA-Methylenchlorid-Regelung von 2024 drängen Lieferanten zur Einführung umweltfreundlicherer Chemikalien, die frühe Markteinsteiger differenzieren. Die Konsolidierung schreitet voran, da große Materialanbieter fokussierte Elektronikunternehmen abspalten und den Wettbewerb um farblose Polyimidfolien (CPI), LCP-Laminate und Graphenverbundwerkstoffe verschärfen.

Wichtigste Erkenntnisse des Berichts

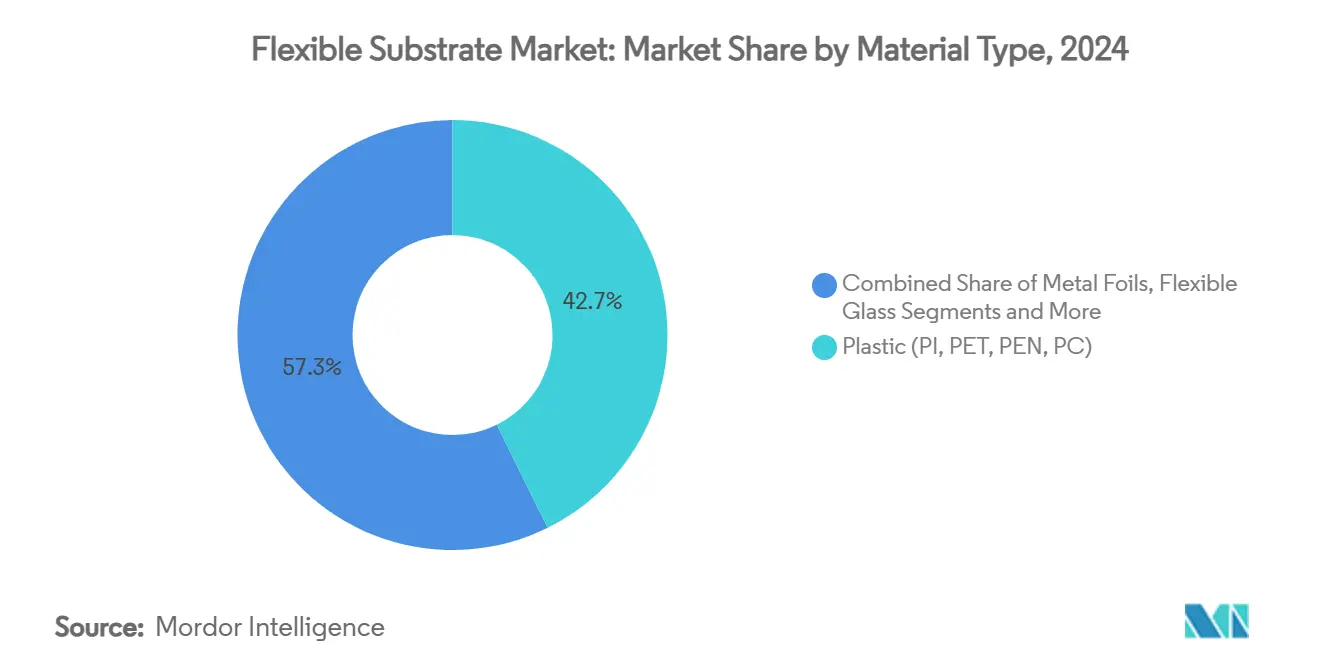

- Nach Materialtyp hielten Polyimidfolien im Jahr 2024 einen Marktanteil von 42,7 % am Markt für flexible Substrate; farblose Polyimide expandieren bis 2030 mit einer CAGR von 16,3 %.

- Nach Anwendung führten flexible Displays im Jahr 2024 mit einem Umsatzanteil von 38,5 %, während faltbare Displays bis 2030 voraussichtlich mit einer CAGR von 15,1 % wachsen werden.

- Nach Endverbrauchsbranche entfiel auf die Unterhaltungselektronik im Jahr 2024 ein Anteil von 46,3 % an der Marktgröße für flexible Substrate; das Gesundheitswesen und Medizinprodukte sind bis 2030 auf eine CAGR von 15,5 % ausgerichtet.

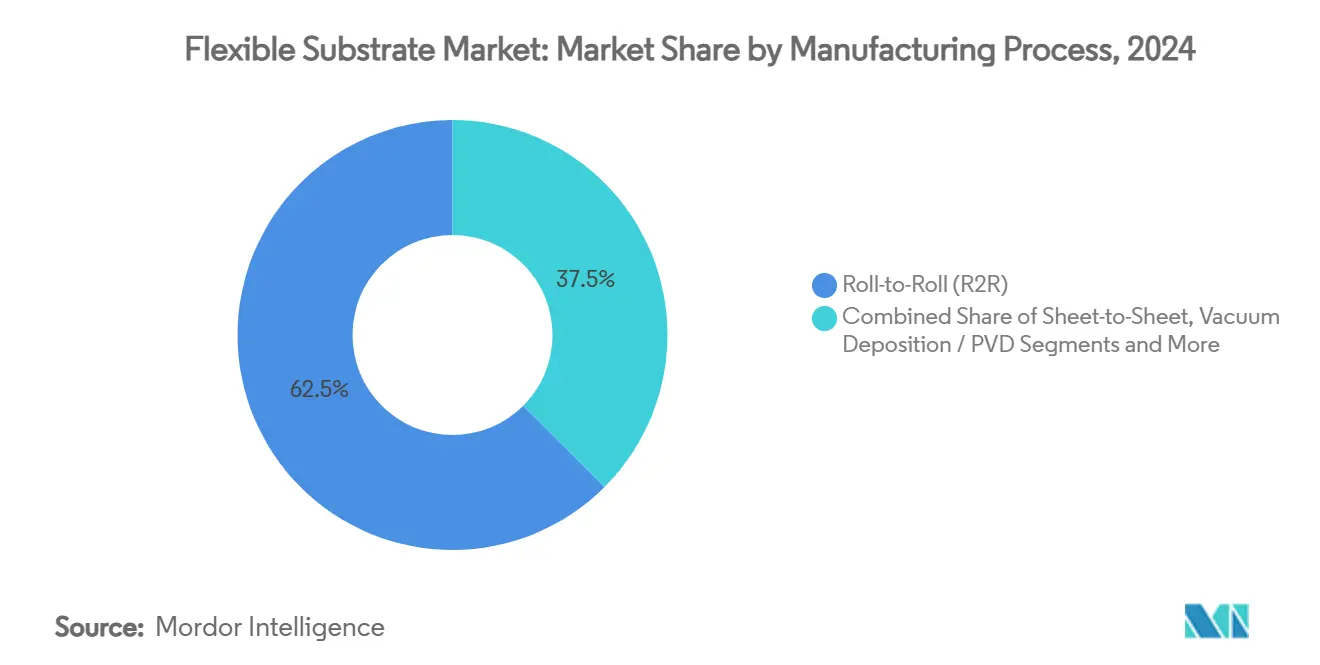

- Nach Herstellungsverfahren erfasste Rolle-zu-Rolle im Jahr 2024 einen Anteil von 62,5 % an der Marktgröße für flexible Substrate, während die hybride additive-subtraktive Verarbeitung bis 2030 mit einer CAGR von 16,2 % wachsen soll.

- Nach leitfähiger Schicht beherrschten kupferkaschierte Laminate im Jahr 2024 einen Anteil von 70,3 %; Graphen- und Kohlenstoffnanoröhren-Leiter verzeichnen mit 14,9 % CAGR bis 2030 das schnellste Wachstum.

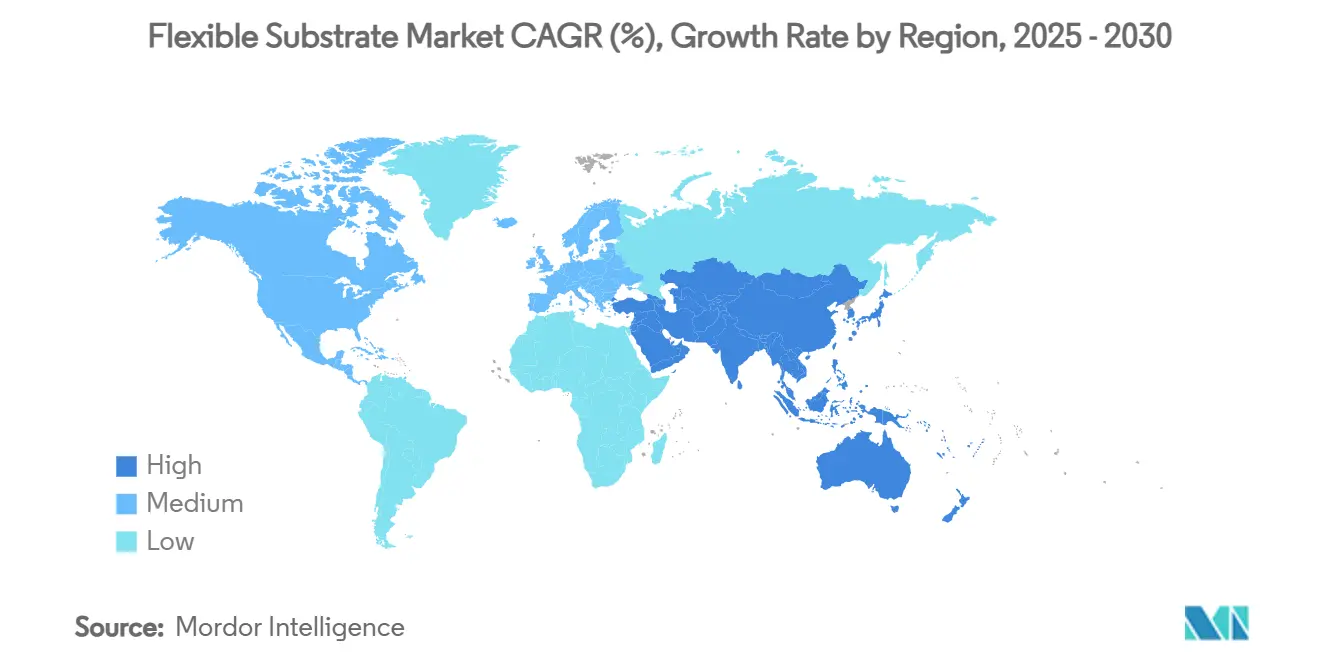

- Nach Geografie dominierte der asiatisch-pazifische Raum im Jahr 2024 mit einem Umsatzanteil von 54,5 % und bleibt mit einer CAGR von 14,5 % bis 2030 die am schnellsten wachsende Region.

Globale Trends und Erkenntnisse im Markt für flexible Substrate

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schnelle Verbreitung von OLED- und faltbaren Displays | +3.2% | Global, mit Führungsrolle des asiatisch-pazifischen Raums | Mittelfristig (2–4 Jahre) |

| Anstieg der Nachfrage nach 5G-Antennen und HF-Modulen | +2.8% | Nordamerika und EU, Ausweitung auf den asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Kostensenkung bei Rolle-zu-Rolle-Drucklinien | +2.1% | Globale Fertigungszentren | Langfristig (≥ 4 Jahre) |

| Staatliche Anreize für inländische Leiterplattenkapazitäten | +1.9% | USA, EU, Japan, Korea | Mittelfristig (2–4 Jahre) |

| Aufkommender Bedarf an substratintegrierten Batterieschichten | +1.7% | Asiatisch-pazifischer Raum als Kern, Ausweitung auf Amerika | Langfristig (≥ 4 Jahre) |

| Raumfahrtqualifizierte ultraflache Metallfolien für LEO-Satelliten | +1.4% | USA, EU, aufkommend in Indien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Schnelle Verbreitung von OLED- und faltbaren Displays

Samsung Display strebt an, dass faltbare Geräte bis 2025 mehr als 50 % der Premium-Smartphone-Lieferungen ausmachen, was die Nachfrage nach farblosem Polyimid antreibt, das wiederholtes Biegen ohne optische Verzerrung aushält. Die Kapazitätserweiterungen von BOE sind auf Kurs, dem Unternehmen bis 2028 einen Anteil von 26 % am globalen flexiblen OLED-Markt zu sichern, was eine Nachfrage von mehreren Lieferanten nach CPI und kupferkaschierten Laminaten gewährleistet. Fahrzeugcockpits folgen Mobilgeräten, wobei AUOs Smart-Cockpit-Konzept 2025 Micro-LED-Schiebedachpanele integriert, die auf ultraflachen Substraten ruhen.[1]BHTC, "AUO eröffnet auf der CES mit dem wegweisenden Smart Cockpit 2025 ein neues Kapitel in der Mobilität," bhtc.com Lokale Beschaffungsstrategien erhöhen die Komplexität: Samsung qualifiziert SKC-CPI-Folien, um die Abhängigkeit von japanischen Importen zu verringern. Zusammen festigen diese Trends den displaygetriebenen Schwung für den Markt für flexible Substrate.

Anstieg der Nachfrage nach 5G-Antennen und HF-Modulen

Millimeterwellen-Funkgeräte oberhalb von 28 GHz erfordern Substrate mit geringem dielektrischem Verlust; DuPonts Pyralux AP Polyimid konkurriert mit teureren Flüssigkristallpolymer-Laminaten (LCP) bis zu 60 GHz. Graphenbeschichtete flexible Leiterplatten zeigen eine vergleichbare Leistung wie Kupfer und verbessern gleichzeitig den Biegeradius für tragbare Antennen. Rogers Corporations CLTE-MW-Platten weisen bei 10 GHz einen Verlustwinkel von 0,0015 auf und unterstützen Fahrzeugradare. Dehnbare PDMS-basierte Antennen erhalten die Signalintegrität von 0,99 bis 9,41 GHz und erweitern die IoT-Anwendungsfälle. Prozessingenieure verfeinern daher Impedanzkontrollmethoden, die den Einfügungsverlust auch unter Biegebeanspruchung innerhalb enger Budgets halten.

Kostensenkung bei Rolle-zu-Rolle-Drucklinien

Kontinuierlicher R2R-Druck kann die Fertigungskosten gegenüber der Batch-Fotolithografie um 50 % senken, sofern die Überlagerungsgenauigkeit Submikron-Schwellenwerte erreicht. Das NREL-Multilaborprogramm demonstriert energieeffiziente R2R-Beschichtung für Batterien und Photovoltaik und reduziert Abfall und Zykluszeit. [2]NREL, "Rolle-zu-Rolle-Fertigung Multilabor-Zusammenarbeit," nrel.govUmgekehrter Offsetdruck in Verbindung mit photonischer Sinterung liefert transparente Elektroden mit 9,86 Ω/sq bei 90 % Transmission und ermöglicht flexible OLED-Linien. Maschinelle Sichtausrichtung hält eine Registrierung von <100 µm bei einer Bahngeschwindigkeit von 5 m/min aufrecht, was für mehrschichtige Schaltkreise entscheidend ist. Die Beschaffung von Grünstrom senkt die Betriebskosten weiter und verbessert die ESG-Bewertungen, was die langfristige Einführung von R2R-Plattformen stärkt.

Staatliche Anreize für inländische Leiterplattenkapazitäten

Das US-CHIPS-Gesetz sieht 1,6 Milliarden USD für fortschrittliche Verpackung vor, davon 300 Millionen USD für die Erforschung von Substratmaterialien. Steuervorschriften gewähren eine Investitionsgutschrift von 25 % auf Substrateausrüstung und gleichen damit direkt die Investitionsausgaben aus. Koreas Plan von 2024 stellt 150 Billionen KRW in Form von zinsgünstigen Darlehen und umfassenderen Steuervergünstigungen zur Stärkung inländischer Substratsstandorte bereit. Europäische Energiewendefonds, wie die 200-MW-CIGS-Anlage des in Schweden ansässigen Unternehmens Midsummer, veranschaulichen, wie Subventionen für grüne Technologien auch eine Substratnachfrage für Dünnschichtphotovoltaik erzeugen. Politische Anreize reduzieren somit die Abhängigkeit vom Ausland und beschleunigen den Aufbau lokaler Kapazitäten.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatilität der Vorläuferpreise für PI und LCP | -2.3% | Global, akut im Bereich Spezialchemikalien | Kurzfristig (≤ 2 Jahre) |

| Strenge Anforderungen an die Reinraumfeuchtigkeit | -1.8% | Globale Fertigungszentren | Mittelfristig (2–4 Jahre) |

| Recyclingherausforderungen bei mehrschichtigen Laminaten | -1.2% | Regulatorischer Schwerpunkt EU, global expandierend | Langfristig (≥ 4 Jahre) |

| Begrenzte Hochfrequenzprüfnormen unter 110 GHz | -0.9% | Fortgeschrittene Märkte (USA, EU, Japan) | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatilität der Vorläuferpreise für PI und LCP

Die Schließung großer Propylenraffinerien hat den US-amerikanischen Polymergrad-Propylen auf über 40 Cent/Pfund getrieben, was die Kosten für Imidmonomere erhöht und die Substratmargen drückt. Handelsreibungen verstärken die Schwankungen, wie Samsungs Bestreben zeigt, CPI-Quellen von japanischen Lieferanten zu diversifizieren. Häufige Preisnachverhandlungen destabilisieren jährliche Vertragsmodelle und zwingen die Hersteller, kurzfristige Schocks zu absorbieren oder das Rohstoffrisiko abzusichern. Die Entwicklung biobasierter oder recycelter Imide verspricht gleichmäßigere Kostenkurven, doch die Qualifizierungszyklen bleiben langwierig. Bis sich das Angebot ausgleicht, muss der Markt für flexible Substrate mit Margenkompressionsdruck umgehen.

Strenge Anforderungen an die Reinraumfeuchtigkeit

ISO-6-8-Reinräume erfordern nun eine relative Luftfeuchtigkeit von <1 % während wichtiger PI-Beschichtungs- und Kupferätzstufen, was den HVAC-Energiebedarf erhöht, der bereits bis zu 60 % der Betriebskosten einer Fabrik ausmacht. [3]AFRY FDA, "Reinraumatmosphäre-Anforderungen für die Batterieproduktion," afry.comDie Anerkennung von ISO 14644-4 verschärft die Compliance für Substrate in medizinischer Qualität. Halbleiter-NESHAP-Vorschriften fügen Kapitalaufwendungen für Überwachungs- und Abgasbehandlungsanlagen hinzu. Kleinere Unternehmen haben Schwierigkeiten, Upgrades zu finanzieren, was zu einer Branchenkonsolidierung oder Auftragsfertigungspartnerschaften führt. Innovationen bei der Trockenmittelrad-Entfeuchtung und der geschlossenen Lösungsmittelrückgewinnung senken die Betriebskosten, erfordern jedoch Vorabinvestitionen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Materialtyp: Polyimidfolien treiben Innovationen voran

Zu den Kunststoffen gehören Polyimidfolien, die im Jahr 2024 einen Marktanteil von 42,7 % am Markt für flexible Substrate hielten, was auf ihre unübertroffene thermische Stabilität zurückzuführen ist, die eine Kupferablösung beim Hochtemperatur-Reflow verhindert. Farbloses Polyimid verzeichnete eine CAGR von 16,3 % und ermöglicht faltbare Bildschirme, die eine optische Transmission von über 90 % ohne Gelbstich erfordern. Hybride fluorierte Grundgerüste erhöhen die Glasübergangstemperaturen weiter auf 360 °C und unterstützen LEO-Satelliten der nächsten Generation. Metallfolien wie 12-µm-Kupfer bleiben für wärmeverteilende Schichten in HF-Modulen unverzichtbar, während flexibles Glas kratzfeste Wearables ermöglicht.

Papier- und Zellulosesubstrate dienen kostengünstigen, wegwerfbaren RFID-Tags, bei denen die biologische Abbaubarkeit die Leistung überwiegt. Graphenunterstütztes Laser-Lift-off erreicht nun 2,9-µm-CPI-Bahnen, die das Geräteprofil um 30 % reduzieren. Flüssigkristallpolymer-Folien (LCP) gewinnen Marktanteile im 77-GHz-Fahrzeugradar aufgrund von Dielektrizitätskonstanten nahe 3 und Stabilität bis 250 °C. Insgesamt erweitern diese Fortschritte die Materialauswahl und stärken gleichzeitig die Dominanz fortschrittlicher Polyimide im Markt für flexible Substrate.

Nach Anwendung: Flexible Displays führen die Markttransformation an

Flexible Displays erzielten im Jahr 2024 einen Umsatzanteil von 38,5 %, gestützt durch die Nachfrage aus dem Smartphone- und Automobilbereich. Allein faltbare Panels wachsen bis 2030 mit einer CAGR von 15,1 %, da Marken doppelt faltbare, rollbare und verschiebbare Formfaktoren planen. Gedruckte dehnbare Sensoren erfassen biometrische Daten von hautmontierten Pflastern und treiben das Volumen medizinischer Substrate an. Leichtgewichtige Photovoltaik nutzt CPI-Frontfolien, die Glas ersetzen und 700 g/m² Modulgewicht einsparen.

RFID- und Antennensubstrate müssen die Impedanz bei Biegungen aufrechterhalten; PDMS-Verbundwerkstoffe decken nun 0,99–9,41 GHz für IoT-Wearables ab. Festkörperbeleuchtungsmodule nutzen Flexibilität, um sich an gekrümmte Innenräume anzupassen und architektonische Möglichkeiten zu erweitern. Somit festigen Display- und Sensorinnovationen ihre Rolle als wichtigste Umsatzpfeiler für den Markt für flexible Substrate.

Nach Endverbrauchsbranche: Dominanz der Unterhaltungselektronik wird herausgefordert

Die Unterhaltungselektronik beherrschte im Jahr 2024 46,3 % des Marktes für flexible Substrate, gestützt durch Smartphones, Tablets und Notebooks. Das Gesundheitswesen beschleunigt sich jedoch mit einer CAGR von 15,5 %, angetrieben durch implantierbare Bioelektronik, die biokompatible Leiter und elastomere Einkapselungsmittel erfordert. Die Elektrifizierung des Automobilsektors benötigt flexible Schaltkreise für Batteriemanagementsysteme und Panoramacockpit-Displays.

Energieanwendungen umfassen gebäudeintegrierte Photovoltaik und Dünnschichtbatterien auf Stahldächern, während die Luft- und Raumfahrt strahlungsresistente Kupfer-Polyimid-Folien für LEO-Konstellationen sucht. Der Markt für gedruckte Elektronik im Mobilitätsbereich stieg von 421 Millionen USD im Jahr 2024 und könnte bis 2034 960 Millionen USD erreichen, was den Einfluss des Transportsektors auf Substratzulieferer stärkt.

Nach Herstellungsverfahren: Überlegenheit von Rolle-zu-Rolle

Rolle-zu-Rolle-Prozesse dominierten im Jahr 2024 mit 62,5 % der Marktgröße für flexible Substrate dank überlegenem Durchsatz und 50 % niedrigeren Stückkosten im Vergleich zur Batch-Ätzung. Die hybride additive-subtraktive Methode, die mit einer CAGR von 16,2 % wächst, scheidet Kupfer per Tintenstrahldruck ab und entfernt dann Überspritzer per Laser für Leiterbahnen von ≤15 µm. Bogen-zu-Bogen bleibt für Luft- und Raumfahrt sowie Medizinprodukte unverzichtbar, die Mikrometer-Toleranzen erfordern.

Vakuumabscheidung zielt auf hochreine Metalloxidbarrieren für feuchtigkeitsempfindliche OLED-Stapel ab, während der Umgebungsdruck-Druck nativer Oxide kapitalintensive Vakuumkammern vollständig überflüssig macht. Maschinelle Lernsysteme reduzieren die Fehlerrate auf R2R-Bahnen um 40 % und unterstreichen die Digitalisierung als Hebel für Ausbeute und Nachhaltigkeit im Markt für flexible Substrate.

Nach leitfähigem Schichttyp: Dominanz von Kupfer steht vor Innovationen

Kupferkaschierte Laminate hatten im Jahr 2024 einen Anteil von 70,3 % aufgrund unübertroffener Leitfähigkeit und kostengünstiger Galvaniklinien. Dennoch verzeichnen Graphen- und Kohlenstoffnanoröhren-Folien eine CAGR von 14,9 % und bringen den Schichtwiderstand bei 90 % Transparenz für Berührungssensoren unter 20 Ω/sq. Silber-Nanodraht-Netze ermöglichen transparente Elektroden, obwohl die Preisvolatilität von Edelmetallen die Forschung an Kupfer-Nanodraht-Folien mit oxidationsbeständigen Beschichtungen vorantreibt.

Leitfähige Polymere sind attraktiv, wo der Hautkontakt metallfreie Schaltkreise erfordert. Selbstheilende Elastomer-Kupfer-Hybride stellen nun nach 1.000 Biegezyklen 95 % der Leitfähigkeit wieder her und verbessern die Gerätelebensdauer. Da sich die Innovation beschleunigt, behält Kupfer seine Dominanz, sieht sich aber glaubwürdigen Herausforderungen gegenüber, die die Materialbeschaffung im Markt für flexible Substrate diversifizieren werden.

Geografische Analyse

Der asiatisch-pazifische Raum führte im Jahr 2024 mit einem Umsatzanteil von 54,5 % und hält die schnellste CAGR von 14,5 % bis 2030 aufrecht, da Regierungen der Halbleitersouveränität und der Displaykapazität Priorität einräumen. Taiwans Unimicron, Kinsus und Nan Ya PCB verzeichneten wieder zweistelliges Wachstum, sobald die KI-Server-Nachfrage die ABF-Substratengpässe beseitigte. China ist auf dem Weg, bis 2028 74 % der globalen Displayproduktion zu beherrschen und Substrataufträge für BOE, CSOT und Tianma zu bedienen.

Nordamerika profitiert von CHIPS-gestützten Subventionsflüssen, die fortschrittliche Verpackungslinien finanzieren und die Rückverlagerung von R2R-Pilotanlagen fördern. SEMI prognostiziert, dass die Ausgaben für 300-mm-Fabrikausrüstungen in der Region von 12 Milliarden USD im Jahr 2024 auf 24,7 Milliarden USD bis 2027 steigen werden, was die Nachfrage nach Hochfrequenz-Polyimidsubstraten ankurbelt. [4]SEMI, "Ausgabenprognose für 300-mm-Fabrikausrüstungen," semi.orgEuropa setzt auf Nachhaltigkeitsführerschaft; Saica Flexs Ziel von 100 % recycelbarer flexibler Verpackung veranschaulicht den regulatorischen Druck für Substrate mit kreislaufwirtschaftlichen Entsorgungsoptionen.

Die Diversifizierung der Fertigung ist erkennbar, da Kinsus malaysische Kapazitäten erkundet, um geopolitische Risiken abzusichern. Der Nahe Osten und Afrika bleiben noch in der Anfangsphase, ziehen aber Pilotprojekte für Photovoltaiksubstrate an, die reichlich vorhandene Solarressourcen nutzen. Insgesamt unterstreichen die regionalen Dynamiken die Notwendigkeit agiler Versorgungsstrategien im Markt für flexible Substrate.

Wettbewerbslandschaft

Der Markt für flexible Substrate ist nach wie vor mäßig fragmentiert, doch schreitet die Konsolidierung voran, da große Chemiekonzerne dedizierte Elektronikunternehmen ausgliedern. DuPonts geplante Qnity-Abspaltung, die für November 2025 vorgesehen ist, positioniert eine 10.000 Mitarbeiter starke Einheit mit Fokus auf CPI-Folien, Silber-Nanodrähte und Pyralux-Laminate. Partnerschaften vertiefen technologische Wettbewerbsvorteile; DuPont und Zhen Ding Technology unterzeichneten einen Pakt zur gemeinsamen Entwicklung hochwertiger Leiterplatten für KI-Beschleuniger. Die Hyundai Motor Group verbündet sich mit Toray, um kohlenstofffaserverstärkte Polymere für EV-Fahrgestellelektronik einzusetzen und die Nachfrage nach Automobilsubstraten zu erweitern.

Innovationen in weißen Flecken gedeihen unter akademischen Ausgründungen; das MIT entwickelte lichtgehärtete recycelbare Substrate, die bei Raumtemperatur verarbeitet werden und Bedenken hinsichtlich Elektroschrott begegnen. Patentanmeldungen konzentrieren sich auf CPI-Fluorierung, lasergestützte Ablösung und Graphen-Kupfer-Hybridfolien. Nachhaltigkeit treibt die Differenzierung voran, da EPA-Methylenchlorid-Grenzwerte lösungsmittelfreie Beschichtungslinien fördern. Strategische Schritte im Jahr 2025 – von LG Chems Nano-Silberpasten bis hin zu LG Innoteks Glassubstrat-Pilotprojekt – unterstreichen eine Branche, die darum wetteifert, Positionen in hochwertigen Nischen zu sichern.

Branchenführer im Markt für flexible Substrate

DuPont

Kaneka Corporation

Kolon Industries

Corning Inc.

Teijin Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: Top Bright kündigte die Massenproduktion von HVLP5+-Kupferfolie im vierten Quartal 2025 an und unterstützt damit das Wachstum neuer Materialien.

- Juni 2025: LG Chem kooperierte mit Noritake zur Herstellung von Nano-Silberpaste für Leistungshalbleiter im Automobilbereich.

- Mai 2025: DuPont stellte Qnity als zukünftige Marke der Elektronikabspaltung vor, die Halbleiterkunden bedient.

- April 2025: LG Innotek gab Pläne bekannt, bis Ende 2025 Glassubstrate zu bemusterern und damit über Kameramodule hinaus zu diversifizieren.

Berichtsumfang des globalen Marktes für flexible Substrate

| Kunststoff (PI, PET, PEN, PC) |

| Metallfolien (Cu, Al, Edelstahl) |

| Flexibles Glas |

| Papier und Zellulose |

| Flexible Displays |

| Gedruckte und dehnbare Sensoren |

| Photovoltaik / Flexible Solarzellen |

| RFID und Antennen |

| Festkörperbeleuchtung und elektronisches Papier |

| Unterhaltungselektronik |

| Automobil und Transport |

| Gesundheitswesen / Medizinprodukte |

| Energie und Strom |

| Luft- und Raumfahrt sowie Verteidigung |

| Rolle-zu-Rolle (R2R) |

| Bogen-zu-Bogen (S2S) |

| Vakuumabscheidung / PVD |

| Hybride additive-subtraktive Verarbeitung |

| Kupferkaschiert |

| Silber-Nanodraht |

| Graphen und Kohlenstoffnanoröhren |

| Leitfähige Polymere |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

| Nach Materialtyp | Kunststoff (PI, PET, PEN, PC) | ||

| Metallfolien (Cu, Al, Edelstahl) | |||

| Flexibles Glas | |||

| Papier und Zellulose | |||

| Nach Anwendung | Flexible Displays | ||

| Gedruckte und dehnbare Sensoren | |||

| Photovoltaik / Flexible Solarzellen | |||

| RFID und Antennen | |||

| Festkörperbeleuchtung und elektronisches Papier | |||

| Nach Endverbrauchsbranche | Unterhaltungselektronik | ||

| Automobil und Transport | |||

| Gesundheitswesen / Medizinprodukte | |||

| Energie und Strom | |||

| Luft- und Raumfahrt sowie Verteidigung | |||

| Nach Herstellungsverfahren | Rolle-zu-Rolle (R2R) | ||

| Bogen-zu-Bogen (S2S) | |||

| Vakuumabscheidung / PVD | |||

| Hybride additive-subtraktive Verarbeitung | |||

| Nach leitfähigem Schichttyp | Kupferkaschiert | ||

| Silber-Nanodraht | |||

| Graphen und Kohlenstoffnanoröhren | |||

| Leitfähige Polymere | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Vereinigtes Königreich | ||

| Deutschland | |||

| Frankreich | |||

| Russland | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für flexible Substrate?

Der Markt für flexible Substrate erreichte im Jahr 2025 einen Wert von 1,21 Milliarden USD und wird bis 2030 voraussichtlich stark wachsen.

Welche Region führt den Markt für flexible Substrate an?

Der asiatisch-pazifische Raum entfiel im Jahr 2024 auf 54,5 % des globalen Umsatzes und ist mit einer CAGR von 14,5 % die am schnellsten wachsende Region.

Welches Material hat den größten Anteil bei flexiblen Substraten?

Polyimidfolien dominierten im Jahr 2024 mit einem Marktanteil von 42,7 % aufgrund ihrer hohen thermischen Stabilität und Kompatibilität mit Kupferleitern.

Welches Segment wächst innerhalb der Anwendungen am schnellsten?

Faltbare Displays sind die am schnellsten wachsende Anwendung und wachsen bis 2030 mit einer CAGR von 15,1 %.

Welche Vorteile bietet die Rolle-zu-Rolle-Verarbeitung für Hersteller?

Rolle-zu-Rolle-Linien können die Fertigungskosten um bis zu 50 % senken und gleichzeitig die Hochvolumenproduktion mehrschichtiger flexibler Schaltkreise ermöglichen.

Was sind die wichtigsten Hemmnisse für das Marktwachstum?

Volatile Vorläuferpreise, strenge Reinraumfeuchtigkeitsspezifikationen, Recyclingherausforderungen bei Laminaten und begrenzte Ultrahochfrequenz-Prüfnormen bremsen das Wachstum insgesamt.

Seite zuletzt aktualisiert am: