Größe und Marktanteil des Substratmarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

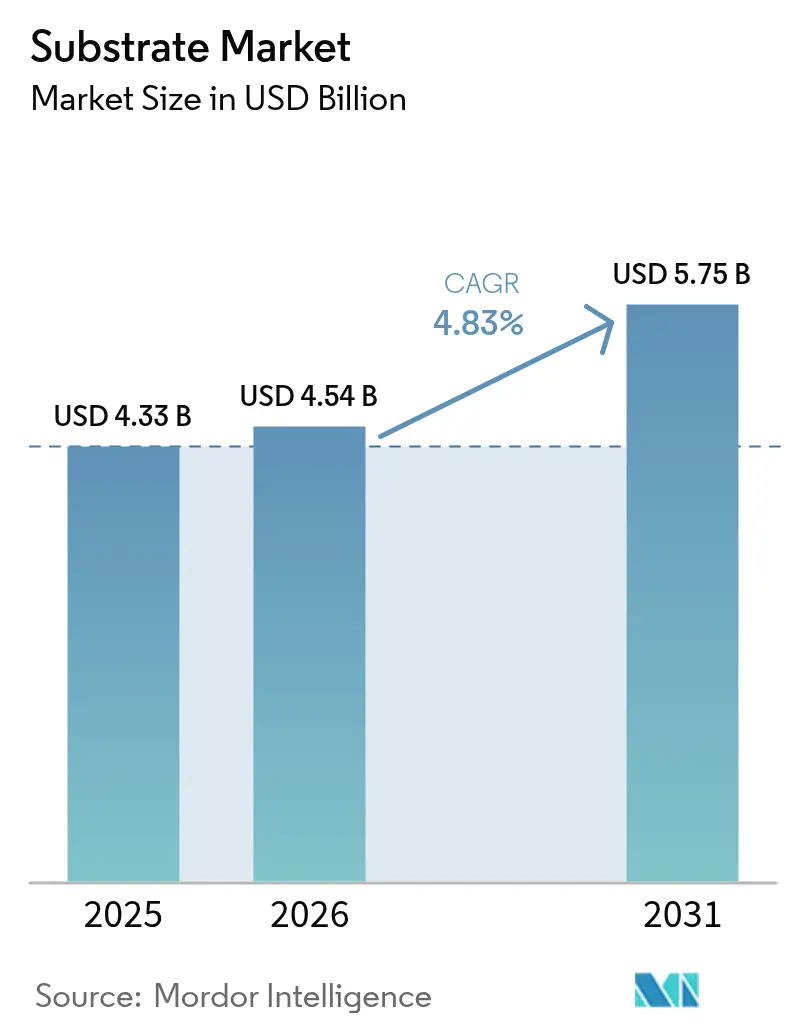

| Marktgröße (2026) | 4.54 Milliarden US-Dollar |

| Marktgröße (2031) | 5.75 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.83% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Substratmarktanalyse von Mordor Intelligence

Der Substratmarkt wurde im Jahr 2025 auf 4,33 Milliarden USD bewertet und wird voraussichtlich von 4,54 Milliarden USD im Jahr 2026 auf 5,75 Milliarden USD bis 2031 wachsen, bei einer CAGR von 4,83 % während des Prognosezeitraums (2026–2031). Die Nachfrage steigt, da KI-Beschleuniger-Architekturen, 5G-Funkausbauten und Leistungselektronik für Elektrofahrzeuge (EV) die Anwendungsbasis für fortschrittliche Verpackungslaminate erweitern. Das Wachstum ist moderat, da die traditionelle Leiterplatten-Infrastruktur ausgereift ist, während Designgewinne im Zusammenhang mit heterogener Integration den durchschnittlichen Substratwert pro Gerät erhöhen. Die Wettbewerbsintensität wird durch die Abhängigkeit der Lieferkette von Hochtemperatur-Harzen (High-Tg), die Kapitalbelastung durch neue Fertigungslinien und Nachhaltigkeitsvorschriften zur Reduzierung halogenierter Laminate geprägt. Der asiatisch-pazifische Raum behält seinen Führungsvorsprung dank gebündelter Halbleiter-Montagebetriebe, zügiger Kapazitätserweiterungen in Taiwan, Südkorea und China sowie regionaler politischer Unterstützung, die die Produktionskosten senkt.

Wesentliche Erkenntnisse des Berichts

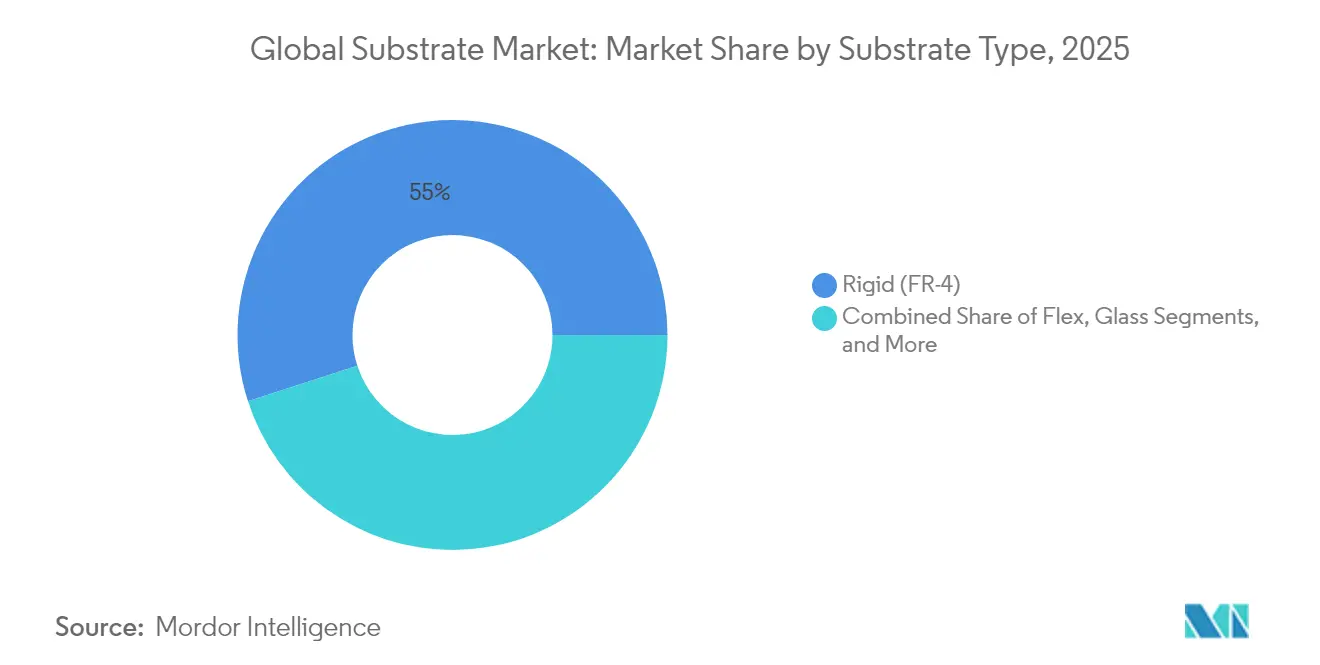

- Nach Substrattyp hielt starres FR-4 im Jahr 2025 einen Anteil von 54,98 % am Substratmarkt, während Glassubstrate bis 2031 mit einer CAGR von 5,54 % am schnellsten wachsen werden.

- Nach Material hielt FR-4-Epoxidglas im Jahr 2025 einen Anteil von 41,88 % an der Substratmarktgröße; Glasmaterialien verzeichnen bis 2031 die schnellste CAGR von 5,42 %.

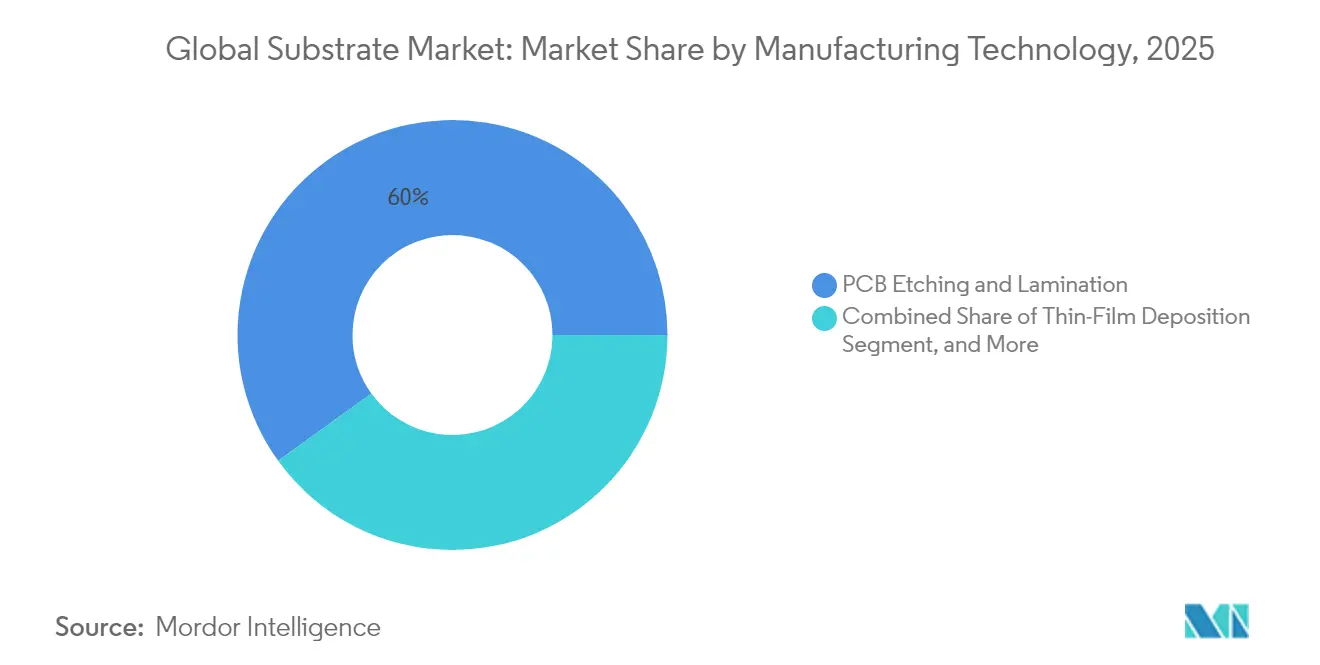

- Nach Fertigungstechnologie entfielen im Jahr 2025 59,95 % des Substratmarktanteils auf PCB-Ätzung und Laminierung, während Fan-out-Wafer-Level-Packaging voraussichtlich mit einer CAGR von 5,62 % wachsen wird.

- Nach Endverbraucherbranche entfielen im Jahr 2025 29,22 % des Substratmarkts auf Computing und Datenspeicherung, wobei Automobil und Transport mit einer CAGR von 5,12 % voranschreitet.

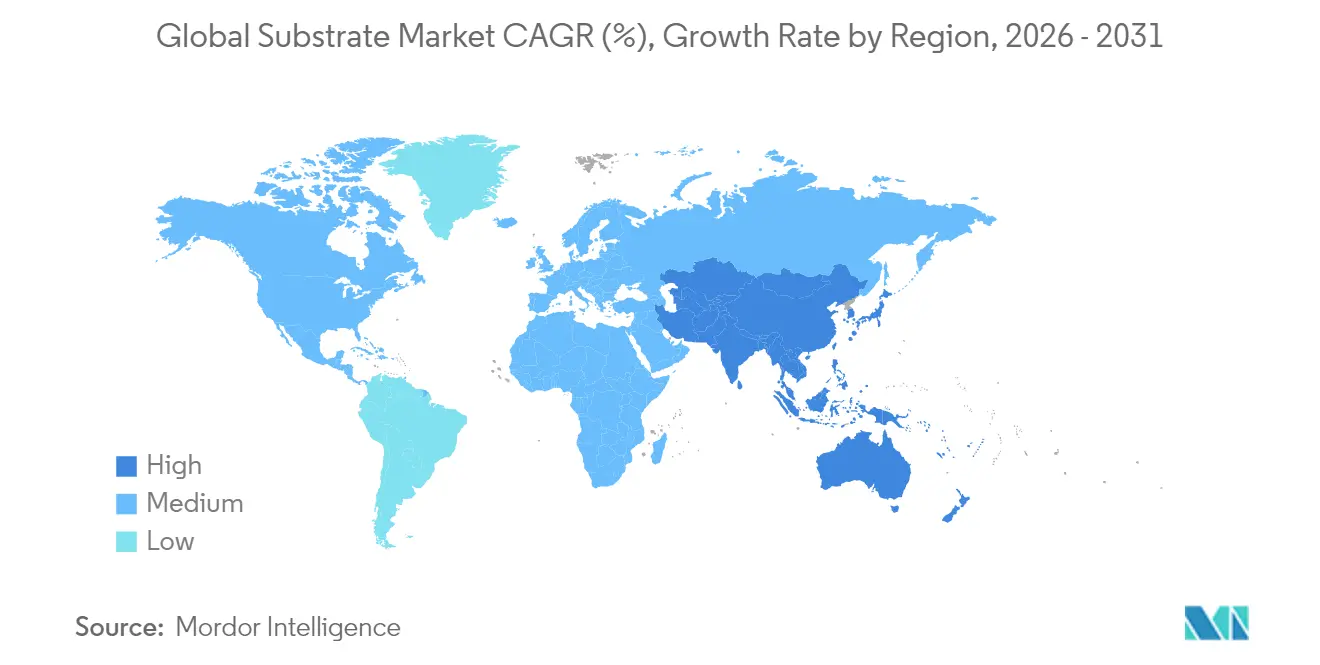

- Nach Geografie hatte der asiatisch-pazifische Raum im Jahr 2025 einen Anteil von 37,92 % und bleibt mit einer CAGR von 5,29 % bis 2031 die am schnellsten wachsende Region.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des globalen Substratmarkts

Analyse der Auswirkungen von Markttreibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verbreitung heterogener Integration in KI-Beschleunigern | +1.2% | Global, mit Schwerpunkt im asiatisch-pazifischen Raum und Nordamerika | Mittelfristig (2–4 Jahre) |

| Miniaturisierungsbedarf bei Mobil- und Wearable-Geräten | +0.8% | Global, angeführt von Fertigungszentren im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| 5G-Ausbauten zur Förderung von Hochfrequenz-RF-Substraten | +0.9% | Nordamerika, Europa, Kernmärkte des asiatisch-pazifischen Raums | Mittelfristig (2–4 Jahre) |

| EV-Leistungselektronik-Adoption von Keramik- und Metallkernsubstraten | +0.7% | Global, mit frühen Gewinnen in Europa, China und Nordamerika | Langfristig (≥ 4 Jahre) |

| Aufkommen von Chiplet-basierten Paketen | +1.0% | Kern des asiatisch-pazifischen Raums, Ausstrahlung nach Nordamerika | Mittelfristig (2–4 Jahre) |

| Regionale Halbleitersubventionswettbewerbe | +0.6% | Nordamerika, Europa, ausgewählte Regionen des asiatisch-pazifischen Raums | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verbreitung heterogener Integration in KI-Beschleunigern

Heterogene Integration ermöglicht es mehreren spezialisierten Dies, innerhalb eines einzigen Gehäuses zusammenzuarbeiten, was die Substrat-Komplexitätsanforderungen erhöht. Intel plant mit Glassubstraten eine 10-fach höhere Verbindungsdichte gegenüber organischen Laminaten, was eine Koexistenz von Logik-, Speicher- und Beschleuniger-Chiplets ohne Signalintegritätsverluste ermöglicht.[1]Intel Corporation, "Technologie-Roadmap für Glassubstrate," newsroom.intel.com Organisches FR-4 kann diese Leitungsführungen bei feinen Rastermaßen nicht erreichen, was Designer dazu veranlasst, auf Glas-, fortschrittliche organische und Keramikoptionen umzusteigen. Gehäusearchitekturen kombinieren jetzt Hochgeschwindigkeitsschnittstellen neben empfindlichen Analogleitungen, sodass dielektrischer Verlust, thermischer Ausdehnungskoeffizient und Via-Zuverlässigkeit zu entscheidenden Auswahlkriterien werden. Hersteller investieren in Lithografie mit höherer Auflösung und Laserbohrung, um Leitungs-/Abstandsregeln unter 10 µm zu erfüllen. Da KI-Workloads weiter skalieren, sind verpackungsorientierte Leistungssteigerungen ebenso wichtig wie Schrumpfungen der Front-End-Knoten, was Premium-Preisgestaltung für fortschrittliche Substrate aufrechterhält.

Miniaturisierungsbedarf bei Mobil- und Wearable-Geräten

Smartphone-Platinen werden kleiner, während die Komponentenanzahl steigt, und drängen Lieferanten dazu, dünnere, dichtere und flexiblere Substratkonstruktionen zu liefern. Starr-Flex-Designs mit Polyimidkernen helfen dabei, Hochgeschwindigkeitsbusse um Biegelinien herum zu führen, ohne zu reißen. Wearables verdichten den Schichtaufbau weiter und erzwingen die Verwendung eingebetteter passiver Bauelemente in den Kernschichten. Hersteller in China, Südkorea und Vietnam verdoppelten nach den Designzyklen 2024 die Bestellungen für flexible Laminate und erhöhten die Auslastung in Flex-Substrat-Fabriken. Engere Bauteilabstände verstärken die Wärmeentwicklung; daher kommen Metallkernvarianten mit Aluminiumrückseite in hochwertige Mobilsegmente. Diese Dynamik hält den Substratmarktumsatz wachsend, selbst wenn die Handy-Stückzahlen stagnieren, da der Wert pro Platine kontinuierlich steigt.

5G-Ausbauten zur Förderung von Hochfrequenz-RF-Substraten

Millimeterwellen-Basisstationen arbeiten oberhalb von 28 GHz und erfordern extrem niedrigen dielektrischen Verlust. Rogers Corporation vermarktete PTFE-basierte Laminate mit stabilem Dk und Df im Bereich von −40 °C bis 105 °C und gewann damit mehrschichtige Antennen-Array-Designs.[2]AMD Inc., "Chiplet-Architektur und fortschrittliche Verpackung," amd.com OEMs fordern impedanzkontrollierte Schichtaufbauten mit einer Kupferrauigkeit von weniger als 2 µm, um den Einführungsverlust zu begrenzen. Gerätehersteller senken gleichzeitig die Platinenkosten, indem sie Hochfrequenzkerne nur dort einsetzen, wo sie benötigt werden, und diese zwischen günstigeren Prepregs sandwichartig einbetten. Da die 5G-Verdichtung regional gestaffelt ist, genießen Substratlieferanten eine mehrjährige Umsatzpipeline, während Betreiber Upgrades schrittweise durchführen. Nordamerika und Japan trieben die anfängliche Nachfrage im Jahr 2024 an, während Europa und Indien im Prognosezeitraum ihre Bestellungen steigern.

EV-Leistungselektronik-Adoption von Keramik- und Metallkernsubstraten

EV-Wechselrichter und Bordladegeräte schalten bei Hunderten von Kilohertz und erzeugen thermische Hotspots, die Standard-Epoxidglas überfordern. Keramiksubstrate aus Aluminiumnitrid bieten eine Wärmeleitfähigkeit von über 150 W/mK, isolieren dabei aber weiterhin Hochspannungen und ermöglichen kleinere Modulfußabdrücke. Hersteller wie Kyocera qualifizierten Keramikplatinen für Automobilzuverlässigkeitsklassen in Testzyklen 2025 und steigerten damit die Auftragsrückstände für Modellstarts 2026. Bei mittlerer Leistung leiten Metallkernsubstrate mit Aluminiumplatten Wärme zu einem Drittel der Kosten von Vollkeramik ab und unterstützen so ein abgestuftes Produktsortiment. Da der globale EV-Absatz im Jahr 2030 auf 40 % der Neuzulassungen zusteuert, benötigt jeder Leistungsmodul-Lieferant eine thermisch verbesserte Substratstrategie, was eine kontinuierliche Akzeptanz über alle Preisklassen hinweg fördert.

Analyse der Auswirkungen von Markthemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Lieferkettenvolatilität bei High-Tg-Harzen | -0.8% | Global, mit starken Auswirkungen auf die Fertigung im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| CAPEX-Intensität fortschrittlicher Substratlinien | -1.1% | Global, konzentriert in fortgeschrittenen Fertigungsregionen | Mittelfristig (2–4 Jahre) |

| Risiko technologischer Abhängigkeit bei älteren Leiterplattenfertigungsanlagen | -0.6% | Nordamerika und Europa, mit Ausstrahlung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Nachhaltigkeitsdruck auf halogenierte Laminate | -0.4% | Europa und Nordamerika, mit Ausweitung auf globale Märkte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Lieferkettenvolatilität bei High-Tg-Harzen

Nur eine Handvoll Chemikalienproduzenten bietet Harze an, die Glasübergangstemperaturen über 170 °C standhalten, sodass jeder Ausfall das Spotangebot verknappt und die Preise in die Höhe treibt. Handelsbeschränkungen für Epoxidvorprodukte verlängerten die Lieferzeiten im Jahr 2024 auf 24 Wochen und zwangen Substratlieferanten, größere Sicherheitsbestände zu halten. Lagerkosten schmälern die Margen, insbesondere bei kleinen und mittelständischen Unternehmen. Automobil- und Luft- und Raumfahrtkunden schreiben High-Tg-Platinen für Motorraum- und Avionikbaugruppen vor, sodass eine Substitution durch Standard-FR-4 nicht machbar ist. Lieferanten verhandeln Langzeitverträge, bleiben aber anfällig für geopolitische Störungen rund um große Harz-Produktionszentren in Ostasien.

CAPEX-Intensität fortschrittlicher Substratlinien

Eine einzige fortschrittliche Glassubstrat-Fabrik erfordert über 100 Millionen USD für Präzisionslithografie-, Plasmaätz- und Messtechnikwerkzeuge und erzeugt Abschreibungskosten, die in einem Abschwung die Betriebsgewinne übersteigen können. Kleinere Leiterplattenunternehmen haben Schwierigkeiten, Upgrades zu finanzieren und gleichzeitig Alteinnahmen zu erhalten, was zu Fusionen oder Werksschließungen führt. Gerätelieferzeiten überschreiten 12 Monate, sodass Kapazitäten nicht schnell aufgebaut werden können, wenn die Nachfrage steigt. Die hohe Investitionshürde verlangsamt die Reaktion der Branche auf neue Designgewinne und übergibt manchmal Aufträge an vertikal integrierte Konzerne, die Erweiterungen selbst finanzieren können. Kapitalknappheit bremst daher das Substratmarktwachstum trotz starker Endmarktnachfrage.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Substrattyp: Glassubstrate treiben Verpackung der nächsten Generation voran

Starres FR-4 hielt im Jahr 2025 einen Anteil von 54,98 % am Substratmarktanteil und spiegelt die etablierte Infrastruktur und niedrigen Stückkosten wider. Das Segment bedient Mainstream-Notebooks, Fernsehgeräte und Haushaltsgeräte, bei denen die Kosten pro Quadratzentimeter gegenüber Spitzenleistung bevorzugt werden. Im Gegensatz dazu verzeichnen Glassubstrate eine CAGR von 5,54 %, das schnellste Wachstumstempo aller Typen, da KI-Beschleuniger- und Switch-ASIC-Roadmaps nun bis zu 10-fache Verbindungsdichte vorschreiben. Diese Anforderung lenkt die Nachfrage auf Glasinterposer, die engere Maßtoleranzen und geringen CTE-Mismatch bieten. Keramiksubstrate besetzen eine stabile Nische in leistungsdichten Schaltkreisen, während Metallkernplatinen LED-Beleuchtung und mittlere Leistungsdesigns übernehmen. Flex- und Starr-Flex-Konstruktionen halten Marktanteile in faltbaren Telefonen und Automobil-Infotainment-Paneelen, wo Biegeradien starre Platinen übertreffen. Mit Blick auf die Zukunft wird die Substratmarktgröße für Glaslinien bis 2031 voraussichtlich 1,07 Milliarden USD überschreiten, da Lernkurven bei der Ausbeute die Kosten pro Schicht senken. Lieferanten teilen die Kapazität zwischen Glas mit hoher Lagenzahl und kostenoptimiertem FR-4 auf, um zyklische Schwankungen abzusichern.

Eine wachsende Zahl von Chip-Anbietern übernimmt Glas für Interposer in Retikelgröße, was die Auftragssichtbarkeit für Spezialplatten-Fabrikanten verbessert und Partnerschaften mit Geräteherstellern auslöst. Pilotproduktionsläufe lieferten im Jahr 2025 Defektdichten unter 50 ppm und unterstützen Volumenerhöhungen ab 2026. Dennoch bleibt starres FR-4 für preissensible Unterhaltungselektronik relevant, und seine tiefe Lieferbasis bietet OEMs Verhandlungsstärke. Hybridschichtaufbauten, die Glaskerne in FR-4-Schalen laminieren, entstehen als Übergangstechnologie und helfen Kunden beim Übergang ohne vollständige Neugestaltungen. Insgesamt definiert Koexistenz statt vollständiger Verdrängung den Substritmix der nächsten fünf Jahre.

Nach Material: Fortschrittliche Materialien fordern FR-4-Dominanz heraus

FR-4-Epoxidglas hielt im Jahr 2025 einen Umsatzanteil von 41,88 % dank seiner ausgewogenen mechanischen Festigkeit, Flammhemmung und des niedrigen Preises. Glasmaterialien verzeichnen jedoch bis 2031 die führende CAGR von 5,42 %, indem sie feinere Leitungs-/Abstandsstrukturen ermöglichen und Verwerfungen bei großen Substraten reduzieren. BT-Harz bietet niedrigere Dielektrizitätskonstanten, die für Hochgeschwindigkeits-Serienleitungen geeignet sind, und gewinnt fortschrittliche Netzwerkkarten. Polyimidschichten halten einen Dauerbetrieb bis zu 260 °C aus und unterstützen Luft- und Raumfahrt- sowie Bohrloch-Bohr-Elektronik, wo FR-4 versagt. Keramikplatten aus Aluminiumnitrid oder Aluminiumoxid erreichen Wärmeleitfähigkeiten über 150 W/mK, was sie in SiC-basierten EV-Wechselrichtern unverzichtbar macht. Metallkernlaminate kombinieren Kupfer- oder Aluminiumrückseiten mit Prepreg und bieten eine mittlere thermische Stufe, die Kosten und Leistung für LED-Treiber ausbalanciert.

Materialinnovatoren passen die Füllstoffchemie an, um den Verlusttangens bei mmWave-Bändern zu senken – ein Attribut, das für 5G-Front-End-Module entscheidend ist. Nachhaltigkeit treibt die Nachfrage nach halogenfreien Alternativen an, die mit RoHS und REACH konform sind, und spornt schrittweise Produkteinführungen von Harzlieferanten an. Da heterogene Integration die Leitungsbreiten verengt, wird die Annäherung der thermischen Ausdehnungskoeffizienten zwischen Substrat und Silizium bei hohen Lagenzahlen wesentlich und verschafft Glas einen Vorteil. Insgesamt fragmentiert sich der Substratmarkt weiter nach Materialfamilien, da keine einzige Option alle Leistungs- und Kostenziele erfüllt.

Nach Fertigungstechnologie: Traditionelle Methoden stehen unter dem Druck fortschrittlicher Verpackung

Leiterplattenätzung und Laminierung erwirtschafteten 59,95 % des Umsatzes im Jahr 2025, gestützt durch amortisierte Ausrüstung und weit verbreitetes Ingenieurswissen. Diese subtraktiven Verfahren entfernen Kupfer, um Leiterbahnen abzugrenzen, und pressen mehrere Kerne zu einem Stapel. Ausbeuten überschreiten 98 % bei Vier-Schicht-Konsumprodukten, was die Kosten pro Panel niedrig hält. Fan-out-Wafer-Level-Packaging verzeichnet jedoch eine CAGR von 5,62 %, angetrieben von der Chiplet-Akzeptanz und dem Wunsch, Siliziuminterposer zu eliminieren. Umverteilungsschichten (RDL) in Fan-out-Stapeln erreichen Verdrahtungen unter 10 µm und integrieren Unterfüllungsformen zur Unterstützung des Dies. Dünnschichtabscheidungsprozesse, die Sputtern und Elektroplattieren verwenden, adressieren Nischen-RF-Mehrschichten, bei denen Gleichmäßigkeit über große Panels von größter Bedeutung ist. Additive Fertigung, wie Aerosol-Jet-Druck, reduziert Materialverschwendung beim Prototyping und ermöglicht konforme Leitungsführung auf komplexen Formen.

Eingebettete Die-Konstruktion bettet aktives Silizium in Hohlräume ein, die in das Substrat gefräst werden, und reduziert parasitäre Induktivität und Höhenprofil drastisch. Zuverlässigkeitstests verlängern jedoch die Markteinführungszeit und begrenzen die Massenadoption, bis Qualifizierungen nach Automobilstandard voraussichtlich im Jahr 2026 abgeschlossen sein werden. Kurzfristig wählen Kunden die Technologie nach Kosten pro I/O und elektrischer Leistung aus. Großvolumige Handy-Platinen werden weiterhin auf inkrementellen FR-4-Linien gefertigt, während KI-Beschleuniger und Hochgeschwindigkeits-Netzwerkswitches auf Fan-out- oder Glasplatten-Routen wechseln. Daher hängt das Substratmarktgrößenwachstum von hybriden Produktionsaufbauten ab, die etablierte Ätzverfahren mit fortschrittlichen RDL-Zellen verbinden.

Nach Endverbraucherbranche: Automobil-Wachstum fordert Computing-Führung heraus

Computing- und Datenspeichersysteme verbrauchten 29,22 % der Lieferungen im Jahr 2025 und spiegelten den Aufbau von Hyperscale-Rechenzentren und Enterprise-Server-Erneuerungszyklen wider. Jeder neue CPU-Sockel bündelt größere Interposer und mehr DDR-Kanäle, sodass Server-Platinen Schichten und Fläche hinzufügen. Automobil und Transport wird jedoch bis 2031 mit einer CAGR von 5,12 % expandieren – dem steilsten Wachstumspfad unter den Branchen. Der Wechsel zu batterieelektrischen Antrieben und fortschrittlichen Fahrerassistenzsystemen multipliziert die elektronischen Steuergeräte pro Fahrzeug, von denen viele Keramik- oder Metallkernsubstrate für thermische Leistungsreserven erfordern. Infotainment-Domain-Controller übernehmen Starr-Flex zur Videoübertragung über LVDS-Verbindungen durch beengte Armaturenbretter.

Unterhaltungselektronik bleibt eine stabile Basis, wobei Smartphones und Wearables auf Flex und Starr-Flex für schlanke Formfaktoren setzen. Industrieautomation setzt auf hochwertigeres FR-4 und Polyimid, um Fabriktemperaturen und Vibrationen standzuhalten. Medizingeräte übernehmen biokompatible Beschichtungen und enge Leitungsgeometrien für implantierbare Pumpen und diagnostische Kartuschen. Telekommunikationsinfrastruktur profitiert von 5G-Ausbauten, die in aktiven Antennensystemen verlustarme Laminate bevorzugen. Der Nettoeffekt ist eine Portfolioverschiebung hin zu hochwertigen, leistungsgesteuerten Anwendungen, die das Dollar-Inhaltswachstum selbst dann stärkt, wenn die Stücklieferungen flach bleiben.

Geografische Analyse

Der asiatisch-pazifische Raum hielt im Jahr 2025 einen Umsatzanteil von 37,92 % und wächst bis 2031 mit einer CAGR von 5,29 %, dank Skaleneffekten in taiwanesischen, südkoreanischen und chinesischen Lieferketten. Koreas Samsung Electro-Mechanics und LG Innotek rüsten auf Panel-Level-Fan-out-Linien auf, die teilweise durch nationale Innovationszuschüsse finanziert werden. Taiwans Zhen Ding Technology und Unimicron synchronisieren Erweiterungen mit führenden GPU- und Netzwerk-ASIC-Roadmaps, um mehrjährige Auslastungen zu sichern. Chinesische Festlandsanbieter verfolgen die Unabhängigkeit bei Glassubstraten, um Unsicherheiten durch Exportlizenzen zu mindern, und organisieren staatlich geförderte Konsortien zur Lokalisierung von Schlüsselwerkzeugen.

Nordamerika erlebt wieder zunehmendes Aktivitätniveau, da der CHIPS Act einen Investitionssteuerkredit von 25 % für fortschrittliche Verpackungsausrüstung bietet und so die effektive Kapitalintensität reduziert. Texas reservierte 1,4 Milliarden USD an Zuschüssen für Substratfabriken, die gemeinsam mit neuen Wafer-Anlagen angesiedelt werden, und Oregon plant bis 2030 Halbleiterausgaben von 40 Milliarden USD. OEMs schätzen die Nähe zur Heimatbasis für sichere Versorgung und schnellere Engineering-Zyklen, was Substratlieferanten dazu bewegt, kleinere, aber margenstärkere inländische Anlagen in Betracht zu ziehen.

Europa konzentriert sich auf strategische Autonomie und richtet Subventionen auf seine Automobilelektrifizierungs-Roadmap aus. Keramiksubstrate verzeichnen eine höhere Durchdringung, da deutsche Tier-1-Zulieferer Wechselrichtermontagelinien intern verlagern. Die vorgeschlagene Ökodesign-Verordnung der Europäischen Union erhöht die Kontrolle über halogenierte Materialien und begünstigt FR-4-Alternativen. Politikgetriebene Nachfrage gestaltet ein Premium-Marktsegment, das umweltkonforme Lieferanten belohnt.

In allen Regionen beeinflussen Währungsschwankungen Beschaffungsentscheidungen, und Logistikengpässe fördern die Nähe zur Endmontage. Diversifizierung verringert den Marktanteil des asiatisch-pazifischen Raums nur geringfügig, dennoch erzeugt regionaler Wettbewerb mehrere Wachstumsknoten für den Substratmarkt.

Wettbewerbslandschaft

Der Substratmarkt weist eine moderate Konzentration auf: Die fünf größten Anbieter kontrollieren rund 55 % des weltweiten Umsatzes, was Käufern Optionen gibt und Marktführern gleichzeitig ermöglicht, Skaleneffekte zu erzielen. Ibiden nutzt vertikale Integration von der Harzsynthese bis zur Substratveredelung, um Kostenkontrolle bei Harzknappheit zu gewährleisten. Unimicron betreibt Panel-Level-Verpackungslinien mit einer Leitungsbreite von 25 µm und spricht KI-Beschleuniger-Anbieter an, die I/O-Zahlen vorantreiben. Samsung Electro-Mechanics ko-entwirft flexible Substrate mit Smartphone-OEMs und verkürzt so die Anlaufzeiten für Flaggschiff-Launches. Kleinere Unternehmen konzentrieren sich auf Nischenmaterialien wie Aluminiumnitrid-Keramik oder verlustarmes PTFE, um direkte Preiskämpfe zu vermeiden.

Strategische Schritte konzentrieren sich auf Kapazitätserweiterung und Technologielizenzierung. LG Innotek stellte 3 Milliarden USD für seine Dream Factory-Fabrik bereit, die Glassubstrat-Werkzeuge mit Fan-out-Fähigkeit kombiniert. Ibiden reservierte 500 Millionen USD für den Ausbau von Glasplattierzellen und stärkt so seine Position bei Rechenzentrum-Computing-Modulen. Start-ups setzen additive Fertigung ein, um konforme RF-Platinen innerhalb von Tagen zu prototypisieren und mehrwertorientiertes Engineering anzubieten, obwohl ihnen nach wie vor der Hochvolumendurchsatz fehlt. Patentanmeldungen für Glasinterposer haben sich im Jahr 2024 auf IEEE Xplore mehr als verdoppelt, was ein Innovationsrennen zwischen etablierten Akteuren und Herausforderern widerspiegelt. Die Verhandlungsmacht in der Lieferkette verlagert sich hin zu kapitalstarken Unternehmen, die knappe High-Tg-Harz-Zuteilungen sichern und mehrjährige Entwicklungsprogramme finanzieren können.

Ältere Leiterplatten-Unternehmen, die keine Upgrades finanzieren können, suchen nach Fusionspartnern oder verlassen Commodity-Produktlinien, was die Marktkonzentration erhöht. Unterdessen finden Tier-2-Spezialisten Weißraumchancen bei Keramik- und Hybridsubstraten für EV- und Luft- und Raumfahrtanwendungen. Der Wettbewerb zwischen Volumenanbietern und Spezialisierungsinnovatoren hält die Wettbewerbsdynamik fließend und die Fusions- und Übernahmeaktivitäten erhöht.

Marktführer in der Substratbranche

Ibiden Co., Ltd.

Unimicron Technology Corp.

Samsung Electro-Mechanics Co., Ltd.

AT&S AG

LG Innotek Co., Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2025: LG Innotek schloss seine Dream Factory in Südkorea ab – eine 3 Milliarden USD schwere Anlage, die der Verpackung der nächsten Generation für KI-Beschleuniger- und Automobil-Leistungsmodule gewidmet ist.

- August 2025: Intel skizzierte eine Glassubstrat-Roadmap mit Produktionsziel 2026 und behauptete eine 10-fach höhere Verbindungsdichte gegenüber organischen Platinen.

- Juli 2025: Ibiden erweiterte die japanische Kapazität mit einer 500 Millionen USD schweren Glassubstrat-Linie für Rechenzentrumsanwendungen.

- Juni 2025: AMD stellte Chiplet-basierte CPUs vor, die organische Substrate mit eingebetteten Siliziumbrücken zur Verbindung funktionaler Blöcke verwenden.

Umfang des globalen Substratmarktberichts

Die Studie unterteilt die Substratbranche in vier Basiskategorien – Leiterplatten (PCB), flexible hybride Elektronik (FHE), Substrat-ähnliche Leiterplatten (SLP) und System-in-Package (SIP).

Eine Leiterplatte (PCB) verbindet elektrische oder elektronische Bauteile mithilfe leitfähiger Leiterbahnen und stützt sie mechanisch. Sie werden in nahezu allen elektronischen Produkten verwendet, einschließlich passiver Verteiler.

FHE ist die Konvergenz von additiven Schaltkreisen, passiven Bauelementen und Sensorsystemen, die typischerweise mit Druckverfahren und dünnen, flexiblen Siliziumchips hergestellt werden. Diese Geräte unterscheiden sich von herkömmlicher Elektronik in Bezug auf Größe und Flexibilität. Die Technologie findet Anwendung aufgrund der wirtschaftlichen Vorteile und einzigartigen Möglichkeiten gedruckter Schaltkreise, die eine neue Geräteklasse für Unterhaltungselektronik, das Internet der Dinge (IoT), den Medizin-, Robotik- und Kommunikationsmarkt bilden können.

Der Leiterplattenmarkt (PCB) ist nach Anwendung segmentiert (Computing, Konsum, Industrie/Medizin, Kommunikation, Automobil und Militär/Luft- und Raumfahrt). Der Substrat-ähnliche Leiterplattenmarkt (SLP) ist nach Anwendung segmentiert (Unterhaltungselektronik, Automobil, Kommunikation und weitere Anwendungen). Der System-in-Package-Markt (SIP) ist nach Anwendung segmentiert (Telekommunikation und Infrastruktur (Server und Basisstationen), Automobil und Transport, Mobil und Konsum, Medizin und Industrie, Luft- und Raumfahrt sowie Verteidigung).

Die Marktgrößen und -prognosen werden in Wertangaben (Milliarden USD) für alle oben genannten Segmente bereitgestellt.

| Starr (FR-4) |

| Flex |

| Starr-Flex |

| Keramik |

| Glas |

| Weitere Typen |

| Epoxidglas (FR-4) |

| Polyimid |

| BT-Harz |

| Keramik (Aluminiumoxid, AlN) |

| Glas |

| Metallkern (Al, Cu) |

| Weitere Materialien |

| Leiterplattenätzung und Laminierung |

| Dünnschichtabscheidung |

| Additive Fertigung / Druck |

| Fan-out-Wafer-Level-Packaging |

| Eingebettetes Die |

| Weitere Technologien |

| Computing und Datenspeicherung |

| Unterhaltungselektronik |

| Automobil und Transport |

| Industrie und Medizin |

| Telekommunikation und Infrastruktur |

| Luft- und Raumfahrt sowie Verteidigung |

| Weitere Endverbraucherbranchen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Südkorea | ||

| Indien | ||

| Taiwan | ||

| ASEAN | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| VAE | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

| Nach Substrattyp | Starr (FR-4) | ||

| Flex | |||

| Starr-Flex | |||

| Keramik | |||

| Glas | |||

| Weitere Typen | |||

| Nach Material | Epoxidglas (FR-4) | ||

| Polyimid | |||

| BT-Harz | |||

| Keramik (Aluminiumoxid, AlN) | |||

| Glas | |||

| Metallkern (Al, Cu) | |||

| Weitere Materialien | |||

| Nach Fertigungstechnologie | Leiterplattenätzung und Laminierung | ||

| Dünnschichtabscheidung | |||

| Additive Fertigung / Druck | |||

| Fan-out-Wafer-Level-Packaging | |||

| Eingebettetes Die | |||

| Weitere Technologien | |||

| Nach Endverbraucherbranche | Computing und Datenspeicherung | ||

| Unterhaltungselektronik | |||

| Automobil und Transport | |||

| Industrie und Medizin | |||

| Telekommunikation und Infrastruktur | |||

| Luft- und Raumfahrt sowie Verteidigung | |||

| Weitere Endverbraucherbranchen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Südkorea | |||

| Indien | |||

| Taiwan | |||

| ASEAN | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| VAE | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Substratmarkt im Jahr 2026?

Die Substratmarktgröße beträgt im Jahr 2026 4,54 Milliarden USD und wird bis 2031 voraussichtlich 5,75 Milliarden USD erreichen.

Welcher Substrattyp wächst am schnellsten?

Glassubstrate verzeichnen die höchste CAGR von 5,54 %, da KI und Hochleistungs-Computing eine höhere Verbindungsdichte erfordern.

Welcher Endverbrauchssektor wird das stärkste Wachstum liefern?

Automobil und Transport liefern die steilste CAGR von 5,12 %, da die EV-Leistungselektronik die Akzeptanz von Keramik- und Metallkernsubstraten vorantreibt.

Warum sind Glassubstrate für KI-Beschleuniger wichtig?

Glas bietet eine 10-fach höhere Verbindungsdichte gegenüber organischen Platinen und unterstützt die Chiplet-Integration sowie eine verbesserte Ausrichtung der thermischen Ausdehnung.

Wie beeinflussen staatliche Fördermaßnahmen die Substratkapazität?

Programme wie der US-amerikanische CHIPS Act und EU-Subventionsprogramme senken die Kapitalkosten und fördern neue Verpackungsfabriken in Nordamerika und Europa.

Seite zuletzt aktualisiert am: