Galliumarsenid-GaAs-Wafer-Marktgröße und -Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

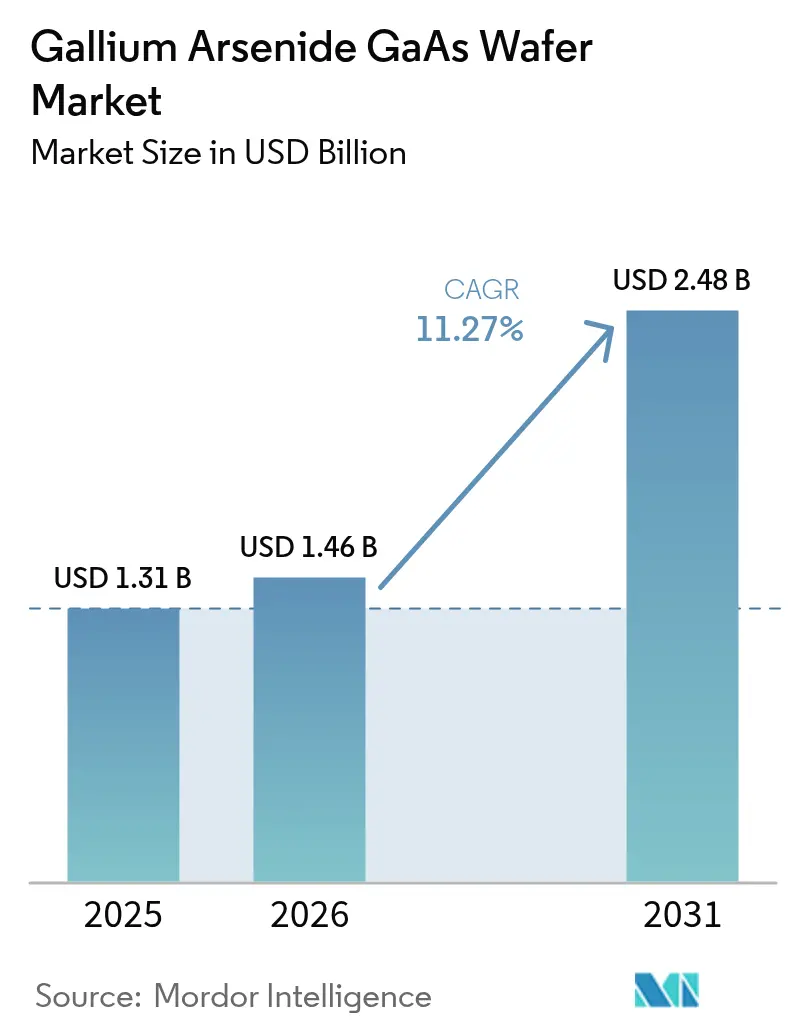

| Marktgröße (2026) | 1.46 Milliarden US-Dollar |

| Marktgröße (2031) | 2.48 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 11.27% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Galliumarsenid-GaAs-Wafer-Marktanalyse von Mordor Intelligence

Die Größe des Galliumarsenid-Wafer-Marktes wird im Jahr 2026 auf 1,46 Milliarden USD geschätzt, ausgehend von einem Wert von 1,31 Milliarden USD im Jahr 2025, mit Projektionen von 2,48 Milliarden USD für 2031, was einem Wachstum von 11,27 % CAGR im Zeitraum 2026–2031 entspricht. Die robuste Nachfrage nach Hochfrequenz-Funkmodulen, optoelektronischen Emittern und radargeräten für militärische Zwecke hält Galliumarsenid-Substrate fest positioniert, wo die Siliziumleistung an ihre Grenzen stößt. Große Telekommunikationsanbieter erneuern ihre Netzwerkhardware auf 5G-Standards, was Front-End-Modul-Lieferanten dazu zwingt, GaAs-Leistungsverstärker zu spezifizieren, die CMOS im Millimeterwellenbereich übertreffen.[1]Qorvo, „Ergebnisse des dritten Quartals des Geschäftsjahres 2025,” qorvo.com Parallel dazu setzen Rechenzentrumsbetreiber VCSEL-Arrays auf GaAs ein, um 400G- und 800G-Datenverkehr mit geringerer Latenz zu bewältigen, während Micro-LED-Innovatoren auf die epitaktische Gleichmäßigkeit von GaAs setzen, um Augmented-Reality-Headsets zu skalieren. Investitionsmuster bestätigen, dass Fertigungsstätten im asiatisch-pazifischen Raum vertikale Integration und Kostenvorteile nutzen, um globale Kunden zu beliefern, auch wenn Nordamerika den kritischen Militärbedarf an strahlungsgehärteten Wafern absichert. Bahnbrechende Konzepte wie Remote-Epitaxie versprechen die Wiederverwendung von Substraten und deuten auf zukünftige Verschiebungen in der GaAs-Verbrauchsökonomie hin, ohne die kurzfristige Nachfrage zu dämpfen.

Wichtigste Erkenntnisse des Berichts

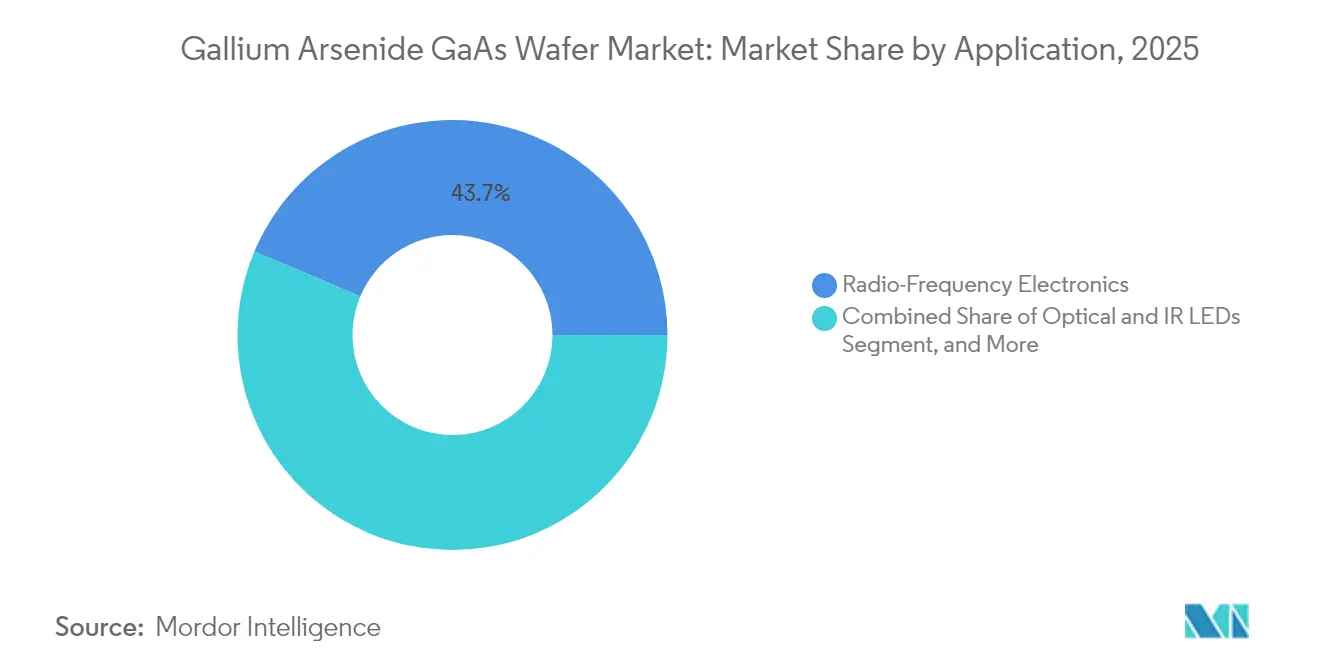

- Nach Anwendung führte Hochfrequenzelektronik mit 43,65 % des Galliumarsenid-Wafer-Marktanteils im Jahr 2025; photonische und Bildgebungsgeräte wachsen bis 2031 mit einer CAGR von 13,25 %.

- Nach Waferdurchmesser entfielen 4-Zoll-Substrate auf 35,85 % der Galliumarsenid-Wafer-Marktgröße im Jahr 2025, während 6-Zoll-Formate bis 2031 mit einer CAGR von 12,85 % expandieren.

- Nach Wachstumstechnologie erfasste VGF im Jahr 2025 38,75 % des Galliumarsenid-Wafer-Marktanteils; MBE soll über den Prognosezeitraum mit einer CAGR von 13,1 % wachsen.

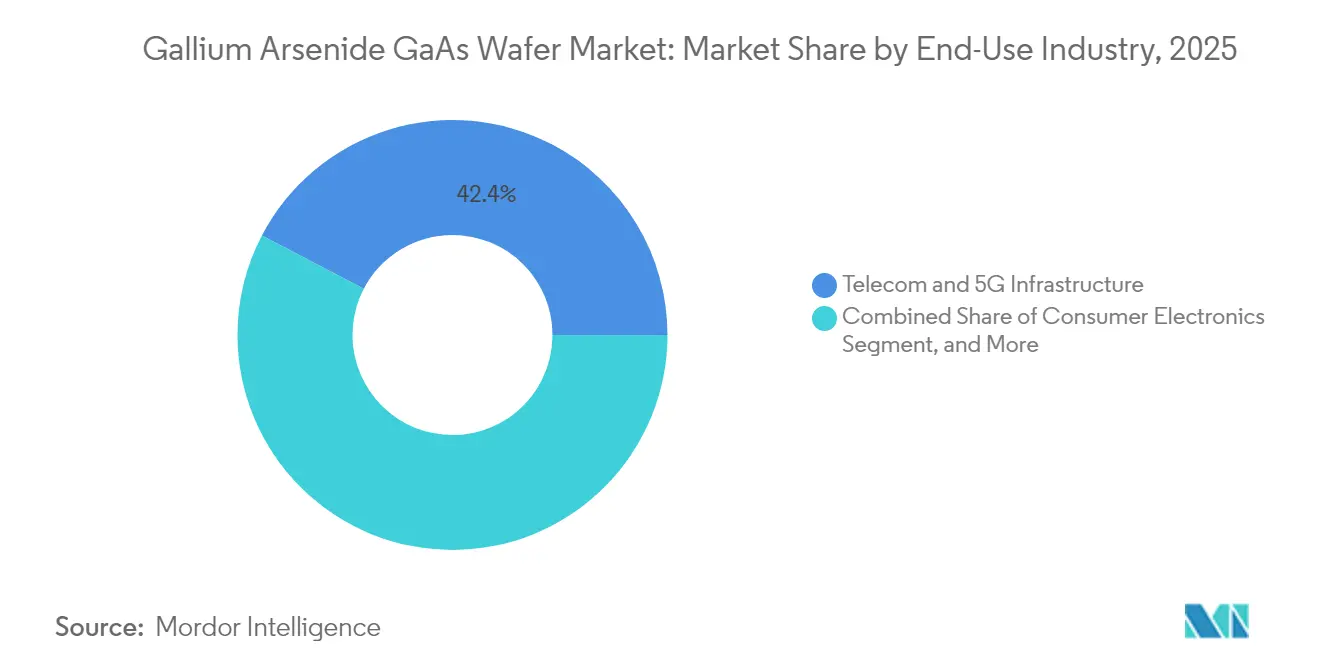

- Nach Endverbraucherbranche entfiel auf Telekommunikation und 5G-Infrastruktur im Jahr 2025 ein Anteil von 42,35 % am Galliumarsenid-Wafer-Markt, während Automobilanwendungen die höchste prognostizierte CAGR von 12,05 % bis 2031 verzeichneten.

- Nach Leitfähigkeitstyp hielt halbisolierendes GaAs im Jahr 2025 einen Anteil von 53,15 % an der Galliumarsenid-Wafer-Marktgröße, und halbleitende Substrate sollen bis 2031 mit einer CAGR von 11,95 % wachsen.

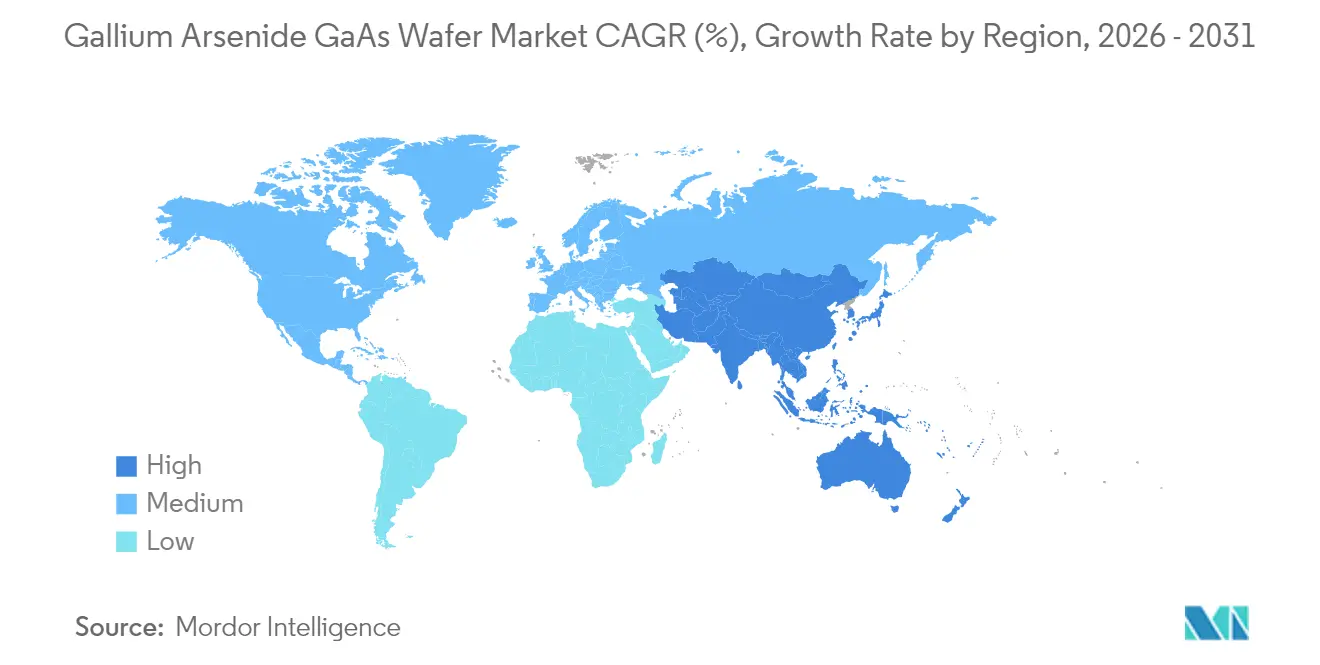

- Nach Geografie dominierte der asiatisch-pazifische Raum mit 60,10 % des Galliumarsenid-Wafer-Marktanteils im Jahr 2025 und bleibt mit einer CAGR von 11,78 % die am schnellsten wachsende Region.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Galliumarsenid-GaAs-Wafer-Markt

Auswirkungsanalyse der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| 5G-Infrastrukturausbau fördert die GaAs-HF-Nachfrage | +2.8% | Global mit Schwerpunkt asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Boom bei optoelektronischen Geräten (VCSELs, Laser) | +2.1% | Global, Schwerpunkte im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Luft- und Raumfahrt sowie Verteidigungssektor-Nachfrage nach Hochfrequenz-Radar | +1.6% | Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Asiatische Epitaxiekapazität steigert das Angebot und senkt die durchschnittlichen Verkaufspreise | +1.4% | Asiatisch-pazifischer Raum | Kurzfristig (≤ 2 Jahre) |

| Micro-LED-Einführung in AR/VR-Wearables | +1.8% | Frühe globale Einführung | Langfristig (≥ 4 Jahre) |

| Substratwiederverwertung durch Remote-Epitaxie senkt Waferkosten | +1.7% | Regionen mit fortgeschrittener Fertigung | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

5G-Infrastrukturausbau fördert die GaAs-HF-Nachfrage

Telekommunikationsanbieter errichten dichte 5G-Makro- und Kleinzellenstandorte, die Leistungsverstärker benötigen, die eine lineare Ausgangsleistung weit oberhalb von 28 GHz aufrechterhalten, wo Silizium-LDMOS versagt. Galliumarsenid-Wafer liefern eine Elektronenbeweglichkeit von rund 8.500 cm²/V·s, was effiziente Front-End-Module ermöglicht, die die Signalintegrität in Massive-MIMO-Arrays für die städtische Abdeckung bewahren. Netzwerkanbieter schließen mehrjährige Lieferverträge mit vertikal integrierten GaAs-Unternehmen ab und wandeln 4G-Hardware-Erneuerungszyklen in planbare Nachfrage bis 2027 um.

Boom bei optoelektronischen Geräten (VCSELs, Laser)

Hyperscale-Rechenzentren wechseln zu 400G- und 800G-Optiken, die auf GaAs-basierten VCSEL-Arrays für geringere Latenz und niedrigeren Energieverbrauch basieren. Smartphone-Hersteller integrieren 3D-Sensing-VCSELs in biometrische Module, während Automobil-OEMs GaAs-Laser für LiDAR einsetzen. Fortschritte beim epitaktischen Aufwachsen verbessern die Wärmeableitung, verlängern die Gerätelebensdauer und stützen die Premium-Durchschnittsverkaufspreise für Wafer.

Luft- und Raumfahrt sowie Verteidigungssektor-Nachfrage nach Hochfrequenz-Radar

Aktiv elektronisch gescannte Arrays in Kampfflugzeugen und Marineradarsystemen benötigen Tausende von strahlungsgehärteten GaAs-MMICs, die ihre Verstärkung über extreme Temperaturen hinweg aufrechterhalten. Lange staatliche Beschaffungszyklen sichern hochreine halbisolierende Substrate und begründen einen stetigen Erlösstrom für spezialisierte Fertigungsstätten in den USA und Europa.[2]IEEE, „GaAs-MMIC-Zuverlässigkeits- und Raumqualifikationsleitfaden,” ieee.org

Asiatische Epitaxiekapazität steigert das Angebot und senkt die durchschnittlichen Verkaufspreise

Fertigungsstätten in Taiwan, Südkorea und dem chinesischen Festland haben Mehrreaktorlinien hinzugefügt, die den Waferdurchsatz steigern und die Vorlaufzeiten verkürzen. Kostenvorteile durch die Bündelung von Epitaxie, Polieren und Metrologie unter einem Dach schlagen sich in niedrigeren durchschnittlichen Verkaufspreisen nieder und erweitern die Zugänglichkeit für Verbraucheranwendungen.

Auswirkungsanalyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Produktionskosten im Vergleich zu Si und SiC | -1.9% | Global | Kurzfristig (≤ 2 Jahre) |

| Galliumversorgungskonzentration und Exportkontrollen | -2.3% | Global, nicht-chinesische Fertigungsstätten | Mittelfristig (2–4 Jahre) |

| GaN- und SiC-Konkurrenz im HF-/Leistungsbereich | -1.4% | Global | Mittelfristig (2–4 Jahre) |

| Umwelt- und Sicherheitskonformität | -0.8% | Entwickelte Märkte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Produktionskosten im Vergleich zu Si und SiC

Das Ziehen von GaAs-Kristallen erfordert unter Druck stehende Arsenatmosphären und die Handhabung giftiger Gase, was den Investitions- und Betriebsaufwand über das Niveau von Silizium hinaus anhebt. Kleinere 4-Zoll- und 6-Zoll-Formate können die Stückzahlökonomie von 300-mm-Silizium nicht erreichen, was die GaAs-Einführung in preissensiblen Verbraucheranwendungen einschränkt.[3]Stanford Advanced Materials, „Wesentliche elektronische Materialien: Teil 4 – Galliumverbindungen,” samaterials.com

Galliumversorgungskonzentration und Exportkontrollen

China raffiniert den größten Teil des weltweiten Galliums, und neue Exportgenehmigungsvorschriften verlängern die Materialvorlaufzeiten für ausländische Fertigungsstätten. Alternative Quellen existieren, erfordern jedoch neue hydrometallurgische Kapazitäten, was die Risikoabminderungszeiträume verlängert und die Lagerbestände unter Druck setzt.[4]US-Energieministerium, „Kostengünstige, hocheffiziente III-V-Photovoltaik durch Remote-Epitaxie,” energy.gov

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Anwendung: Hochfrequenzelektronik verankert die Nachfrage, während die Photonik an Fahrt gewinnt

Hochfrequenzelektronik erzielte im Jahr 2025 einen Umsatzanteil von 43,65 %, da Leistungsverstärker und Schalter weiterhin zentral für 5G-Infrastruktur-Upgrades sind. Dieser Anteil an der Galliumarsenid-Wafer-Marktgröße soll im Zuge von Plänen zur Verdichtung von Kleinzellen kontinuierlich steigen. Photonische und Bildgebungsgeräte, angetrieben durch VCSEL-Verbindungen und AR/VR-Optiken, werden alle anderen Anwendungen mit einer CAGR von 13,25 % übertreffen und damit die künftigen Volumina des Galliumarsenid-Wafer-Marktes neu gestalten.

Segmentübergreifende Wechselwirkungen entstehen dadurch, dass Hersteller mobiler Endgeräte VCSEL-basierte Gesichtserkennungsmodule integrieren, was sowohl das Photonik- als auch das HF-Volumen auf gemeinsamen 6-Zoll-Epitaxielinien steigert. Solarzellen auf GaAs bleiben eine Nische für Raumfahrzeuge, doch neue Heterointegrations-Konzepte könnten Mehrfachübergangsdesigns in terrestrische Konzentrator-Arrays treiben.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Berichtskauf verfügbar

Nach Waferdurchmesser: Übergang zu 6-Zoll-Formaten gewinnt an Dynamik

4-Zoll-Substrate behaupten dank ausgereifter Werkzeugausstattung noch immer einen Umsatzanteil von 35,85 %, doch Kapazitätsankündigungen zeigen, dass 6-Zoll-Linien den größten Teil des inkrementellen Bedarfs mit einer CAGR von 12,85 % absorbieren werden. Der Wechsel verbessert die Stückzahlen pro Durchlauf und verteilt die Fixkosten, was den Galliumarsenid-Wafer-Markt insgesamt in Richtung niedrigerer Durchschnittsverkaufspreise drängt.

Anlagehersteller befassen sich mit der Steuerung thermischer Gradienten und dem Arsengedampf-Management, um über 6 Zoll hinaus zu skalieren. Erste 8-Zoll-Pilotläufe zeigen Potenzial, erfordern jedoch eine weitere Defektreduktion vor dem kommerziellen Einsatz.

Nach Wachstumstechnologie: VGF-Dominanz trifft auf MBE-Präzision

VGF erzielte im Jahr 2025 einen Umsatzanteil von 38,75 %, indem es Durchsatz mit niedriger Versetzungsdichte in Einklang brachte. Die MBE-Lieferungen steigen jedoch jährlich um 13,1 %, da Quantenpunktemitter und Telekommunikationslaser eine atomskalige Schichtkontrolle benötigen. Hybridabläufe, die VGF-Massenwachstum mit MBE-Epitaxieabschlüssen kombinieren, entstehen, um sowohl Kosten als auch Leistung zu optimieren.

MOCVD hat einen Anteil an LED- und Micro-LED-Hintergrundbeleuchtungsschichten, da es schnellere Wachstumsraten bietet, während LEC für halbisolierendes Material für Verteidigungsradar unentbehrlich bleibt.

Nach Endverbraucherbranche: Telekommunikation führt, Automobilsektor wächst stark

Die Telekommunikationsinfrastruktur verbrauchte im Jahr 2025 42,35 % der Waferproduktion, was den unaufhörlichen 5G-Ausbau widerspiegelt. Die Automobilvolumina dürften mit einer CAGR von 12,05 % steigen, da Radar- und LiDAR-Module von Silizium auf Verbindungshalbleiter umgestellt werden, um eine größere Reichweite und höhere Auflösung zu erzielen.

Die Unterhaltungselektronik verzeichnet ein stetiges mittleres einstelliges Wachstum aufgrund von HF-Upgrades für Mobiltelefone, während Luft- und Raumfahrt sowie Verteidigung eine Premiumnische sichern, die Substratreinheit über den Preis stellt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Berichtskauf verfügbar

Nach Leitfähigkeitstyp: Halbisolierendes Material hält Mehrheit, dotierte Wafer gewinnen an Boden

Halbisolierendes Material bewahrte im Jahr 2025 einen Anteil von 53,15 % und ist für HF-Geräte mit hoher Isolation unentbehrlich. Dotierte n-Typ- und p-Typ-Wafer wachsen jährlich um 11,95 %, angetrieben von photonischen Emittern, bei denen kontrollierte Ladungsträgerdichten die Emissionseffizienz bestimmen.

Die fortschrittliche Fertigung strukturiert nun selektiv Bereiche mit unterschiedlicher Leitfähigkeit auf einem Wafer, was die Co-Integration von HF- und photonischen Funktionen ermöglicht und neuen Gestaltungsspielraum eröffnet.

Geografische Analyse

Der asiatisch-pazifische Raum hielt im Jahr 2025 60,10 % des Galliumarsenid-Wafer-Marktes dank konzentrierter Epitaxielinien, einer tiefen Lohnfertigungsbasis und staatlich gefördertem 5G-Ausbau. Staatliche Anreize helfen dem chinesischen Festland, Verbindungshalbleiterfabriken zu erweitern, während Taiwan und Südkorea Synergien in Fertigungsdienstleistungen und Ausrüstung bieten, die die Versorgungsvielfalt stärken.

Nordamerika belegt den zweiten Platz, gestützt durch Luft-, Raumfahrt- und Verteidigungsnachfrage, die eine sichere Inlandsproduktion erfordert. Jüngste Anreize aus dem CHIPS-Gesetz finanzieren neue Kristallwachstumsreaktoren und Reinräume, die halbisolierendem Material für Radar- und Satellitenprogramme gewidmet sind, und festigen damit die langfristige heimische Versorgung.

Europa behält seine Stärke in der Automobilindustrie und industriellen Automatisierung. Tier-1-Zulieferer beziehen GaAs-Leistungsbauelemente zur Unterstützung von ADAS-Radar und Fabriksensorik, während strenge Umweltrichtlinien Forschung zur Kreislaufwirtschaft bei der Wafer-Rückgewinnung fördern. Koordinierte EU-Förderung unterstützt Pilotlinien für 150-mm-Verbindungshalbleitersubstrate mit dem Ziel, den Kapazitätsrückstand gegenüber Asien zu verringern.

Regulatorisches Umfeld

Die Lieferketten für Galliumarsenid-(GaAs)-Wafer unterliegen zunehmend strengeren Handels- und Sicherheitskontrollen, die sowohl die Verfügbarkeit von Rohgallium als auch die nachgelagerten Lieferungen von Verbindungshalbleitern beeinflussen. China hat über das MOFCOM Exportlizenzierungen und zeitlich befristete Politikanpassungen für Dual-Use-Materialien eingesetzt, einschließlich eines einjährigen Aussetzungsfensters im Zusammenhang mit galliumbezogenen Kontrollen, das bis zum 27. November 2026 läuft, wodurch Vorlaufzeiten und Compliance-Dokumentation für die Beschaffungsplanung nicht-chinesischer Fabs weiterhin zentral bleiben.

In den Vereinigten Staaten aktualisiert das Bureau of Industry and Security (BIS) des Department of Commerce weiterhin die Kontrollrahmen für fortschrittliches Computing und Halbleiter, die den Transfer von Ausrüstung und Technologie im Bereich der Verbindungshalbleiterfertigung prägen. Im April 2026 verlängerte das BIS die Frist für Unternehmen zur Einreichung von Anträgen als Approved IC Designer bis zum 31. Dezember 2026, was die Bedeutung der Endverwendungsprüfung und Lizenzstrategie für Lieferanten unterstreicht, die verteidigungstaugliche Radar- und Elektronische-Kriegsführung-Programme beliefern, welche auf semi-isolierenden GaAs-Substraten basieren.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette für GaAs-Wafer beginnt mit der vorgelagerten Gallium-Beschaffung (überwiegend als Nebenprodukt der Aluminiumraffination) und der Arsen-Versorgung, gefolgt von Kristallzüchtung (LEC, VGF, HB), Wafer-Bearbeitung (Sägen, Läppen, Polieren) und Messtechnik. Die Wafer gelangen anschließend in die Epitaxie (MBE und MOCVD) zur Herstellung von Epi-Wafern für HF-Leistungsverstärker, Schalter, VCSELs/Laserdioden und andere photonische Bauelemente. Die Bauelementefertigung bei IDMs und Foundries, Verpackung und Modulintegration versorgen anschließend die Telekommunikationsinfrastruktur, Rechenzentrums-Optik, Automobilsensorik und Verteidigungssysteme.

Ein zentrales strukturelles Merkmal ist die vorgelagerte Konzentration, wobei sich der Substratmarkt um eine begrenzte Anzahl von Herstellern wie Sumitomo Electric Industries, Freiberger Compound Materials und AXT (über Beijing Tongmei) konsolidiert. Dadurch ist die Kette anfällig für politisch bedingte Rohstoff- und Exportstörungen. Im Jahr 2026 führten anhaltende Anstiege der Gallium-Inputkosten und Angebotsengpässe zu höheren Preisen für GaAs-Substrate und Epi-Wafer, was Foundries und Epi-Häuser dazu veranlasste, die Kundenpreise neu zu verhandeln und Kapazitäten für höherwertige Segmente wie optische Interconnects und Satellitenkommunikation zu priorisieren. Auch in Taiwan ansässige Epitaxie-Lieferanten setzten angesichts anhaltenden Kostendrucks Preiserhöhungen für GaAs- und InP-Epi-Wafer um.

Wettbewerbslandschaft

Der Galliumarsenid-Wafer-Markt weist eine moderate Konzentration auf, mit vertikal integrierten Akteuren, die Kristallwachstum, Epitaxie und Bauteilfertigung umspannen, um Qualität und Margen zu sichern. Führende Anbieter setzen proprietäre VGF- und MBE-Rezepturen ein, die Versetzungszahlen reduzieren, was Foundry-Kunden ermöglicht, HF-Ausbeuten über 90 % pro Durchlauf zu erzielen. Langfristige Liefervereinbarungen mit Telekommunikations- und Verteidigungsunternehmen schaffen Markteintrittsbarrieren für Neueinsteiger.

Zu den strategischen Maßnahmen zählen Kapazitätserweiterungen für große Waferdurchmesser im asiatisch-pazifischen Raum, was sich in einer Erweiterung im Wert von 345 Millionen USD zeigt, die die jährliche Produktion auf über 1,5 Millionen 6-Zoll-Wafer steigern wird. Gleichzeitig erwerben US-amerikanische Marktführer Messtechnik-Start-ups zur Charakterisierung von Arsenleerstellen im sub-ppm-Bereich und schärfen damit die Geräteleistung für Nutzlasten im Weltraum.

Aufstrebende Marktstörer konzentrieren sich auf Remote-Epitaxie-Patente und bieten Wafer-Wiederverwendungszyklen an, die die Substrat-Gesamtbetriebskosten um 60 % senken könnten. Obwohl noch nicht kommerziell verfügbar, hat diese Technologie Gemeinschaftsentwicklungsabkommen mit Photonikintegratoren erlangt, die dünnere, übertragbare GaAs-Membranen anstreben.

Marktführer im Galliumarsenid-GaAs-Wafer-Bereich

AXT Inc.

Freiberger Compound Materials GmbH

Sumitomo Electric Industries, Ltd.

Xiamen Powerway Advanced Material Co., Ltd.

Applied Materials, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Ein deutlicher Whitespace-Bereich ist die Kapazitäts- und Versorgungssicherheit für die photonikgetriebene Nachfrage, insbesondere dort, wo GaAs-Substrate und Epi-Wafer-Spezifikationen für Hochgeschwindigkeits-Optikverbindungen und Satellitenkommunikation optimiert sind. Im Jahr 2026 hob Win Semiconductors das Nachfragewachstum für Komponenten von 1,6T-Glasfaser-Kommunikationsmodulen im Zusammenhang mit KI-Rechenzentren und LEO-Satellitenmärkten hervor, was einen stärkeren Nachfragesog für GaAs-basierte Laser und VCSEL-bezogene Lieferketten über den traditionellen Smartphone-HF-Zyklus hinaus unterstützt.

Eine weitere Chance liegt in der Wertschöpfung durch Materialeffizienz und Kreislaufwirtschaft, da Exportkontrollen und Volatilität der Inputkosten die Gesamtbetriebskosten für GaAs-Substrate erhöhen. Im Jahr 2026 erhöhten Hersteller die Preise für GaAs- und InP-Produkte als Reaktion auf anhaltende Anstiege der Rohgalliumkosten und Angebotsengpässe, was Kunden dazu veranlasste, Lieferanten zu bevorzugen, die Rohstoffe sichern, längerfristige Zuteilungen anbieten oder Recycling- und Rückgewinnungswege einführen können. Industrielle Maßnahmen wie die Inbetriebnahme einer Galliumrückgewinnungsanlage durch Freiberger Compound Materials in Freiberg, Deutschland, bieten einen greifbaren Weg zur lokalisierten Ergänzung von Rohstoffen, der mit den Zielen der europäischen Lieferkettenresilienz übereinstimmt und die Abhängigkeit von der Raffination in einer einzigen Region verringert.

Aktuelle Branchenentwicklungen

- Juni 2026: AXT, Inc. berichtete, dass seine Tochtergesellschaft Beijing Tongmei Xtal Technology eine langfristige Liefervereinbarung mit Nanjing Casela Technologies Corporation, Ltd. eingegangen ist, um Produktionskapazitäten für die Lieferung von Indiumphosphid-(InP)-Wafersubstraten im Jahr 2027 zu reservieren. Die Vereinbarung formalisiert eine vorausschauende Kapazitätszuweisung bei III-V-Substraten und stärkt die engere Planung zwischen Kunde und Lieferant angesichts eingeschränkter Rohstoffverfügbarkeit und volatiler Substratpreise.

- Januar 2025: MACOM verpflichtete sich zu Investitionen in Höhe von 345 Millionen USD zum Ausbau der Verbindungshalbleiterkapazitäten im asiatisch-pazifischen Raum mit Fokus auf die Sektoren 5G und Verteidigung. Diese Investition stärkte die regionale Versorgung für GaAs-bezogene Bauelemente- und Substrat-Ökosysteme und verschärfte den Wettbewerbsdruck auf etablierte Anbieter, die 6-Zoll-Produktion auszubauen und Vorlaufzeiten zu verkürzen.

- Dezember 2024: Coherent verkaufte seine britische GaAs-Fab für 25,2 Millionen USD an das Ministry of Defence, um die Kontinuität der inländischen Versorgung für Militärprogramme zu unterstützen. Die Transaktion unterstrich die strategische Rolle inländischer Verbindungshalbleiterkapazitäten für die Verteidigungsbeschaffung und den hohen Stellenwert sicherer, qualifizierter Wafer-Lieferketten.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst die Umsätze aus der Lieferung von Galliumarsenid-(GaAs)-Wafern, die als Ausgangssubstrat für die Herstellung von GaAs-basierten elektronischen und photonischen Bauelementen verwendet werden, über die im Bericht abgedeckten Regionen hinweg.

Ausgeschlossene Bereiche: Ausgeschlossen sind fertige GaAs-Bauelemente und -Module (wie HF-Frontend-Komponenten und LEDs) sowie Nicht-GaAs-Verbindungshalbleitersubstrate.

Übersicht der Segmentierung

- Nach Anwendung

- Hochfrequenzelektronik

- Optische LEDs und IR-LEDs

- Photovoltaik-/Solarzellen

- Photonische und Bildgebungsgeräte

- Sonstige Anwendungen

- Nach Waferdurchmesser

- 2 Zoll (50 mm)

- 3 Zoll (76 mm)

- 4 Zoll (100 mm)

- 6 Zoll (150 mm)

- 8 Zoll (200 mm) und größer

- Nach Wachstumstechnologie

- Flüssigphasenverkapseltes Czochralski-Verfahren (LEC)

- Vertikales Gradientengefrierverfahren (VGF)

- Horizontales Bridgman-Verfahren (HB)

- Molekularstrahlepitaxie (MBE)

- Metallorganische chemische Gasphasenabscheidung (MOCVD)

- Nach Endverbraucherbranche

- Telekommunikation und 5G-Infrastruktur

- Unterhaltungselektronik

- Luft- und Raumfahrt sowie Verteidigung

- Automobilindustrie (ADAS, Elektrofahrzeuge)

- Industrie und Energie

- Nach Leitfähigkeitstyp

- Halbisolierendes GaAs

- Halbleitendes GaAs (n-/p-Typ)

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Rest von Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Rest von Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Südkorea

- Indien

- Rest des asiatisch-pazifischen Raums

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Rest des Nahen Ostens

- Afrika

- Südafrika

- Rest von Afrika

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Die Sekundärforschung diente dazu, die Grundregeln festzulegen, was ein GaAs-Wafer in kommerzieller Hinsicht ist, und zu kartieren, woher die Nachfrage kommt (HF-Elektronik, LEDs, Photovoltaik und photonische Bauelemente). Wir verwendeten öffentliche Quellen wie den USGS für den Kontext der galliumbezogenen Versorgung, die Handelsdaten der US International Trade Commission für Import- und Exportsignale sowie die Veröffentlichungen der World Semiconductor Trade Statistics für die breitere Richtung der Halbleiternachfrage.

Wir überprüften auch Quellen wie IEEE und andere peer-reviewte Fachzeitschriften hinsichtlich technologischer Verschiebungen wie der Migration des Wafer-Durchmessers und des Ausbeutelernens, ergänzt durch Jahresberichte, Investorenpräsentationen und Pressemitteilungen, um Kapazitätserweiterungen und Änderungen im Produktmix zu verfolgen. Zur Gegenprüfung der Unternehmenspräsenz und Nachrichtenflüsse nutzten wir Standard-Unternehmensfinanzdaten und Intelligence-Abonnements sowie Patentdatenbanken, um das Tempo der prozess- und epitaxiebezogenen Anmeldungen zu validieren. Diese Sekundärquellen sind nicht erschöpfend, und wir haben zusätzliche öffentliche Materialien überprüft, um die Datenerhebung, Validierung und Klärung zu unterstützen.

Primärinterviews und Umfragen

Die Primärarbeit konzentrierte sich auf die Validierung der Wafer-Nachfrage nach Anwendung und das Verständnis, wie sich die Preise mit Durchmesser, Kristallqualität und Angebotsknappheit bewegen. Wir interviewten eine Mischung aus Wafer-Lieferanten, nachgelagerten Bauelementeherstellern, Distributoren und Branchenexperten in APAC, EMEA und Amerika. Diese Eingaben wurden verwendet, um in öffentlichen Quellen unklare Annahmen zu bestätigen und die endgültigen Summen einem Stresstest zu unterziehen.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 30% | CXOs: 12% | APAC: 45% |

| Mittleres Segment: 51% | Funktions-/Bereichsleiter: 39% | EMEA: 37% |

| Kleinere Akteure: 19% | Manager: 49% | Amerika: 18% |

Marktgrößenbestimmung & Prognose

Die Marktgrößenbestimmung begann mit einem Top-down-Ansatz, der den adressierbaren Wafer-Nachfragepool nach Anwendung rekonstruiert, die Bauzyklen von Bauelementen mit den Wafer-Verbrauchsmustern verknüpft und dies dann anhand typischer GaAs-Wafer-ASP-Bandbreiten in Werte umrechnet. Nach der Bildung des Nachfragepools überprüften wir diesen mittels selektiver Bottom-up-Näherungen, einschließlich der Stichprobenerhebung von Lieferantenumsatzangaben, Kanaldiskussionen zum Mix nach Durchmesser und Volumen-Wert-Plausibilitätsprüfungen.

Parallel dazu verfolgten wir praktische Modelltreiber, um die Ergebnisse fundiert zu halten, darunter Verschiebungen im GaAs-Wafer-Durchmessermix, beobachtete Kapazitätserweiterungen und Auslastungskommentare sowie die Produktionsausblicke für HF- und photonische Bauelemente, die bestimmen, wie viel GaAs-Gehalt in jedem Zyklus nachgefragt wird. Wir verwendeten außerdem Preisbewegungen im Zusammenhang mit Ausbeute und Kristallqualität. Wo für eine Nischenanwendung keine direkten Volumensignale verfügbar waren, verwendeten wir Proxy-Verhältnisse basierend auf ähnlichen Anwendungen und validierten diese Proxys anschließend mit Expertenfeedback.

Für die Prognose verwendeten wir Szenarioanalysen, gestützt durch einfache regressionsartige Beziehungen zwischen Nachfrageindikatoren der Anwendungen und dem Wafer-Verbrauch, und richteten die Vorschau dann an dem aus, was die Befragten als die wahrscheinlichste Angebots- und Preisentwicklung beschrieben. Ziel war es, die Schritte mit jährlich aktualisierbaren Daten wiederholbar zu halten.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse wurden durch mehrere Prüfungen trianguliert, einschließlich der Konsistenz zwischen der Richtung der Anwendungsnachfrage und dem implizierten Wachstum des Wafer-Werts sowie Abweichungsprüfungen gegenüber Kapazitäts- und Auslastungssignalen, die von Marktteilnehmern diskutiert wurden. Wenn Ergebnisse unstimmig erschienen, wurden Annahmen erneut geprüft und Rückfragen an ausgewählte Befragte gesendet, um zu bestätigen, ob die Veränderung real war oder auf einer Definitionsabweichung beruhte.

Vor der endgültigen Freigabe durchlaufen das Modell und die Berechnungen eine mehrstufige Analystenprüfung, damit Einheitenumrechnungen, Währungsbehandlung und Segmentzuweisungen konsistent bleiben. Der Bericht wird in einem jährlichen Zyklus aktualisiert, und Zwischenaktualisierungen werden ausgelöst, wenn wesentliche Ereignisse eintreten, wie größere Kapazitätsankündigungen, Versorgungsstörungen oder starke Preisbewegungen. Unmittelbar vor der Auslieferung wird ein letzter Durchgang abgeschlossen, damit die Kunden die aktuellste Sicht erhalten.

Vergleich der Marktgröße für Galliumarsenid-(GaAs)-Wafer von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktzahlen für GaAs-Wafer können sich unterscheiden, selbst wenn das übergeordnete Thema ähnlich erscheint, da der gezählte Posten nicht immer derselbe ist und die Zeitfenster oft unterschiedlich festgelegt werden. Manche Quellen stützen sich stärker auf Unternehmensaussagen, während andere das Modell auf Endmarkt-Nachfragesignale stützen, was die Gesamtsumme nach oben oder unten verschieben kann.

Fertige GaAs-Bauelemente und HF-Module liegen außerhalb des Geltungsbereichs von Mordor Intelligence, sodass der Wert auf der Ebene des Wafer-Substrats gehalten wird, was Doppelzählungen reduziert, wenn die Bauelementepreise schneller steigen als die Wafer-ASPs. Die Spanne spiegelt auch wider, wie der Wafer-Durchmessermix behandelt wird, wie die Preisentwicklung während der Kapazitätshochläufe angenommen wird und ob die Währungsumrechnung anhand eines Einjahresdurchschnitts oder eines Mehrjahresmixes erfolgt.

Vergleich der Benchmarks

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 1,46 Milliarden USD (2026) | |

| Branchenverlag A | 0,78 Milliarden USD (2026) | Verwendet ein engeres Wertkonstrukt, das offenbar näher am reinen Merchant-Wafer-Umsatz liegt, wobei die implizierte Ausgangsbasis aufgrund begrenzter Erfassung der captiven Wafer-Nutzung und weniger anwendungsspezifischer Nachfrageprüfungen niedriger ist. |

| Branchenverlag B | 1,29 Milliarden USD (2024) | Basiert auf einem anderen Basisjahr und breiteren Segmentaufteilungen, zeigt aber nicht klar, wie sich der Wafer-ASP im Zeitverlauf mit Durchmesser und Qualität ändert, was die Vorwärtswertkurve komprimieren kann. |

Der Vergleich zeigt, dass sich der Großteil der Differenz dadurch erklärt, was als Wafer-Umsatz gezählt wird und wie die captive Versorgung behandelt wird, gefolgt vom für die Berechnung zugrunde gelegten Jahr. Indem wir die Inputs an beobachtbare Anwendungsnachfrage, Durchmessermix und realistische Preisentwicklung koppeln, erstellen wir eine Marktsicht, die leicht nachvollziehbar und aktualisierbar ist, ohne auf schwer überprüfbare Annahmen angewiesen zu sein.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Galliumarsenid-Wafer-Markt im Jahr 2026?

Er wird auf 1,46 Milliarden USD geschätzt, mit einer bis 2031 projizierten CAGR von 11,27 %.

Welche Anwendung generiert derzeit die höchste Wafernachfrage?

Hochfrequenzelektronik für 5G-Infrastruktur entfällt auf 43,65 % des Umsatzes im Jahr 2025.

Warum gewinnen 6-Zoll-Substrate an Beliebtheit?

Sie bieten eine bessere Stückzahlökonomie und treiben eine CAGR von 12,85 %, während Anlagenfortschritte thermische Spannungen bewältigen.

Welche Region dominiert die GaAs-Wafer-Fertigung?

Der asiatisch-pazifische Raum hält einen Anteil von 60,10 % aufgrund dichter Epitaxiekapazitäten und robuster 5G-Investitionen.

Wie wirken sich Exportkontrollen auf die Versorgung aus?

Chinas strenge Galliumkontrolle kann die Vorlaufzeiten für nicht-chinesische Fertigungsstätten verlängern und die CAGR-Prognose um -2,3 % belasten.

Entstehen alternative Kristallwachstumsmethoden?

Ja, Remote-Epitaxie ermöglicht die Wafer-Wiederverwendung, und die MBE-Einführung steigt jährlich um 13,1 % für präzise Heterostrukturen.

Seite zuletzt aktualisiert am: