GaN RF Halbleiterbauelemente Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 1.75 Milliarden US-Dollar |

| Marktgröße (2031) | 2.77 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.55% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

GaN RF Halbleiterbauelemente Marktanalyse von Mordor Intelligence

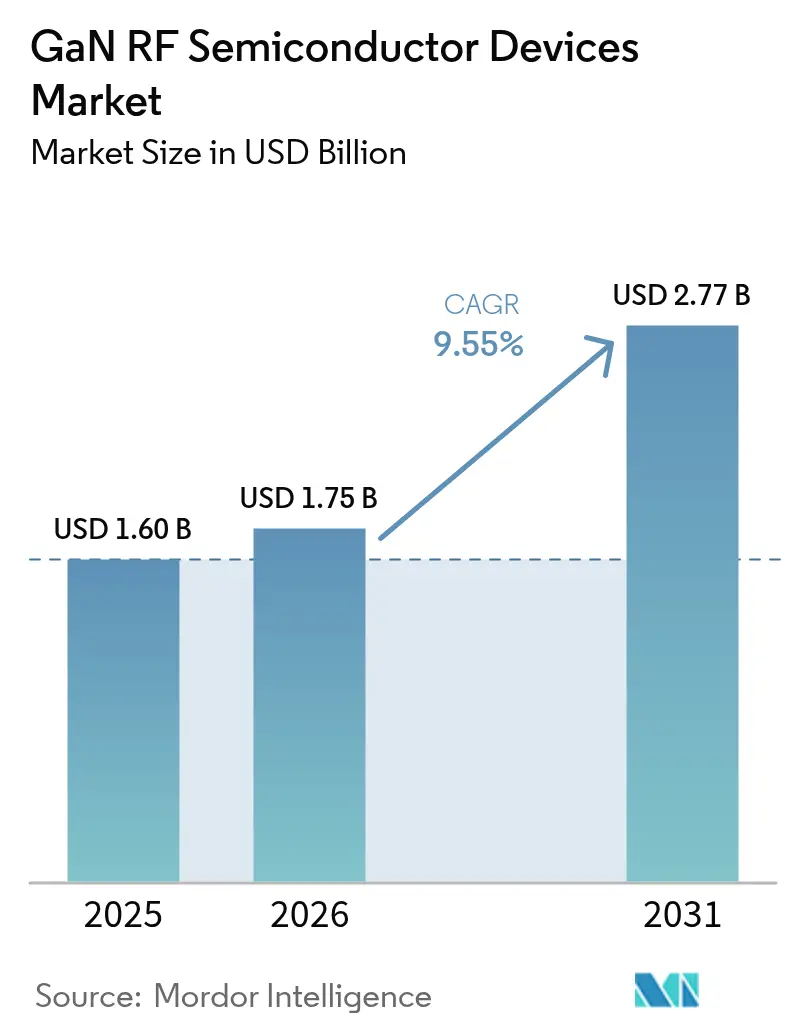

Die Marktgröße für GaN RF Halbleiterbauelemente wird im Jahr 2026 auf 1,75 Milliarden USD geschätzt, ausgehend von einem Wert von 1,60 Milliarden USD im Jahr 2025, mit Prognosen für 2031, die 2,77 Milliarden USD zeigen, was einem Wachstum von 9,55 % CAGR über den Zeitraum 2026–2031 entspricht. Die steigende Nachfrage nach Hochfrequenz- und Hochleistungslösungen in der 5G-Infrastruktur, aktiv elektronisch geschwenkten Array-Radarsystemen (AESA), Satelliten-Nutzlasten und 79-GHz-Automobil-Bildgebungsradaren positionierte Galliumnitrid als Mainstream-Technologie in den Bereichen Telekommunikation, Verteidigung und Mobilitäts-Ökosysteme. GaN-on-SiC blieb der Leistungsmaßstab für thermische Robustheit, während der Übergang zu 200-mm-GaN-on-Si-Wafern die Kostenlücke gegenüber dem veralteten LDMOS verringerte und die Einführung in preissensiblen Sub-6-GHz-Funkeinheiten verstärkte. Regional profitierte der GaN RF Halbleiterbauelemente Markt von der politisch unterstützten Halbleiter-Selbstversorgungsinitiative im asiatisch-pazifischen Raum sowie von gleichzeitigen US-amerikanischen und europäischen Verteidigungsmodernisierungsbudgets, die Breitbandlücken-Elektronik priorisierten. Der zunehmende Wettbewerb unter vertikal integrierten Herstellern löste rasche Patentanmeldungen, strategische Akquisitionen und Kapazitätserweiterungen aus, die darauf ausgelegt waren, Engpässe bei 150-mm- und 200-mm-Epi-Wafern zu beseitigen und die Substratresilienz für aufkommende mmWave- und 6G-Forschungsprogramme zu sichern.

Wichtigste Erkenntnisse des Berichts

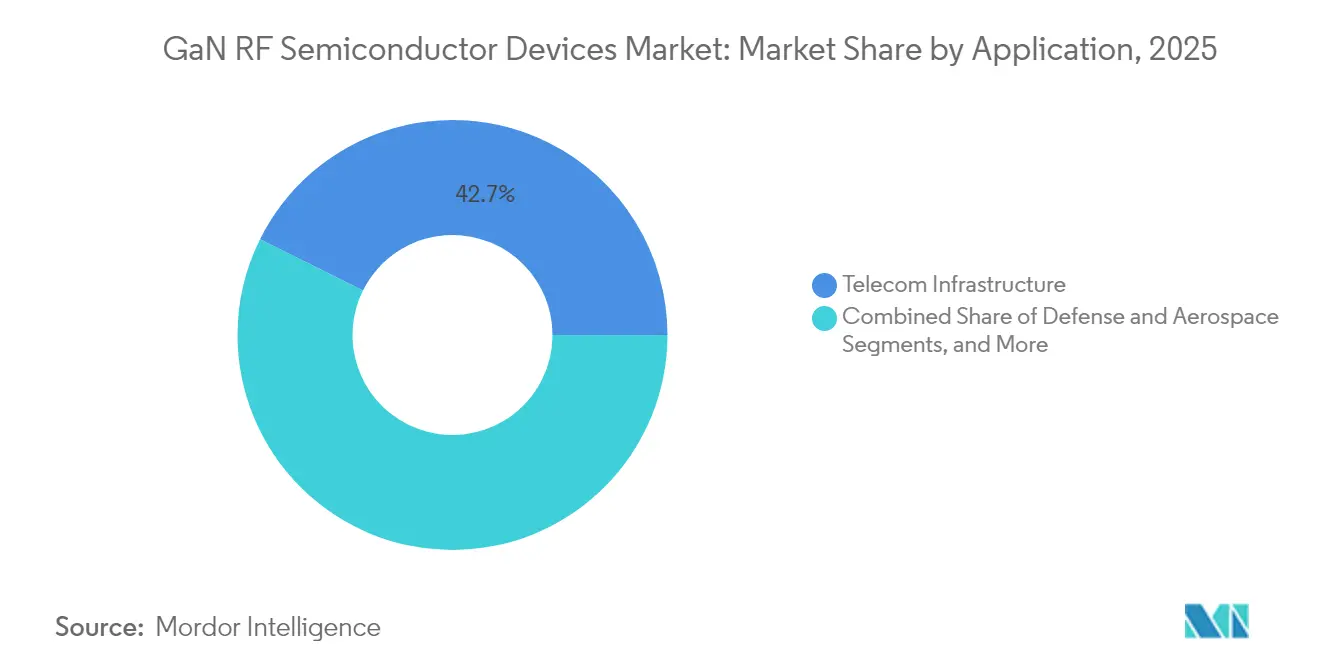

- Nach Anwendung führte die Telekommunikationsinfrastruktur mit einem Umsatzanteil von 42,65 % im Jahr 2025, während der Automobilbereich voraussichtlich bis 2031 mit einer CAGR von 17,95 % wachsen wird.

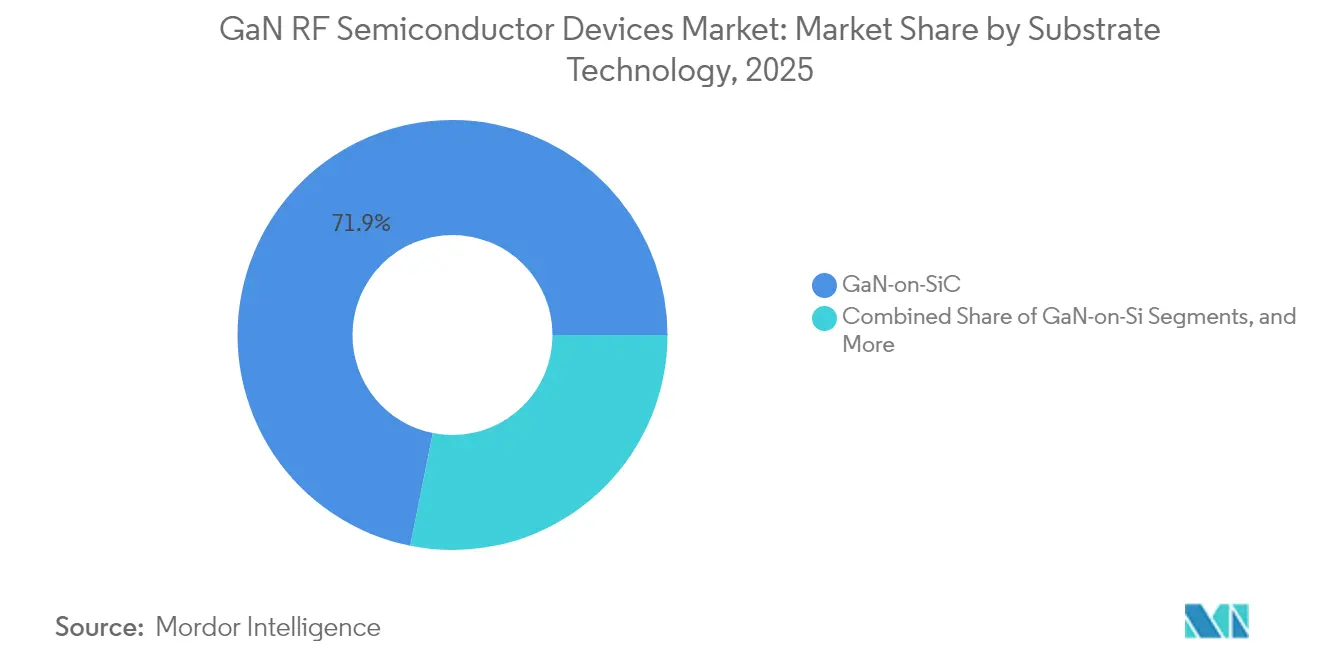

- Nach Substrattechnologie hielt GaN-on-SiC im Jahr 2025 einen Marktanteil von 71,85 % am GaN RF Halbleiterbauelemente Markt; GaN-on-Si wird voraussichtlich bis 2031 mit einer CAGR von 21,35 % wachsen.

- Nach Frequenzband erzielte das C/X-Band im Jahr 2025 einen Umsatzanteil von 33,10 %, während das mmWave-Segment im Zeitraum 2026–2031 voraussichtlich eine CAGR von 20,95 % verzeichnen wird.

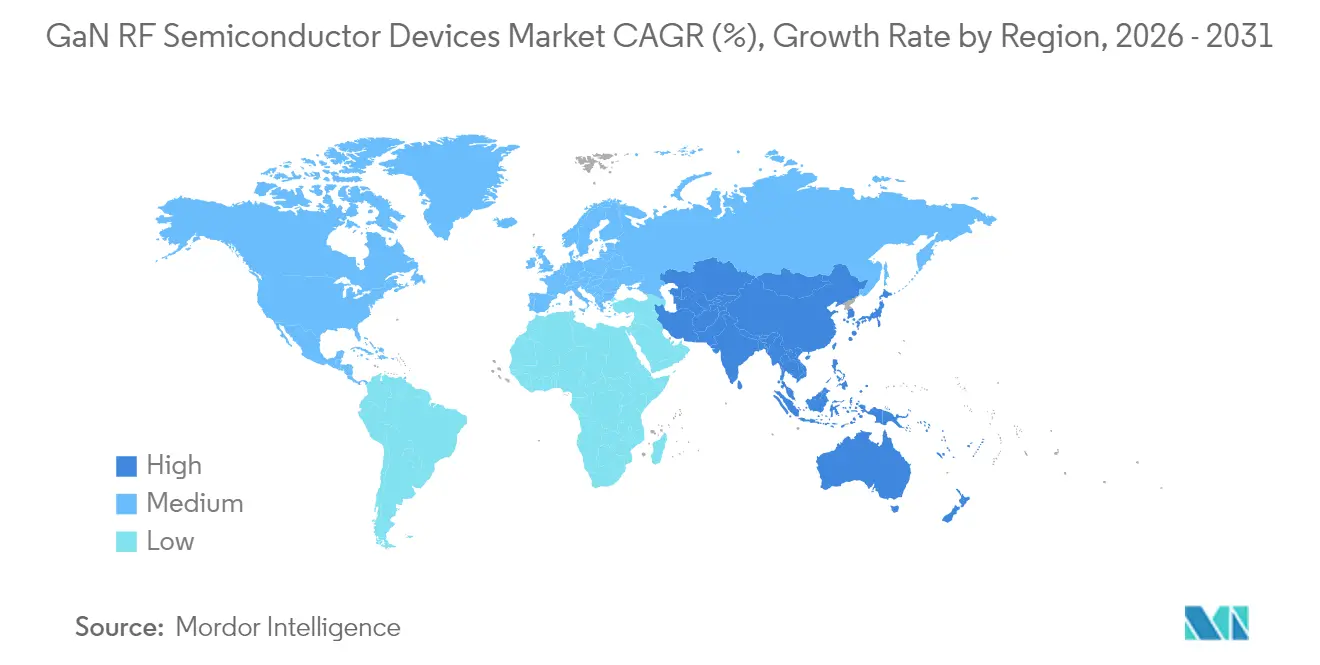

- Nach Geografie erzielte der asiatisch-pazifische Raum im Jahr 2025 einen Anteil von 33,80 % am globalen Umsatz und wird voraussichtlich über den Prognosezeitraum eine CAGR von 17,80 % erzielen.

- Nach Gerätetyp repräsentierten diskrete Transistoren im Jahr 2025 einen Anteil von 45,75 % an der Marktgröße für GaN RF Halbleiterbauelemente; MMIC-Leistungsverstärker sind bis 2031 auf eine CAGR von 18,65 % ausgerichtet.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale GaN RF Halbleiterbauelemente Markttrends und Einblicke

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| 5G-Makro- und Kleinzellen-Rollouts im asiatisch-pazifischen Raum | +2.8% | Asien-Pazifik, mit Ausstrahlungseffekten auf Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| US-amerikanische und europäische AESA-Radar-Modernisierungsfinanzierung | +1.7% | Nordamerika, Europa | Langfristig (≥ 4 Jahre) |

| Nachfrage nach LEO / MEO Satellitenkommunikations-Konstellations-Nutzlasten | +1.5% | Global, mit Schwerpunkt in Nordamerika | Mittelfristig (2–4 Jahre) |

| Einführung von mmWave-Automobil-Bildgebungsradar in China und Südkorea | +2.1% | China, Korea, mit Ausstrahlungseffekten auf Europa | Mittelfristig (2–4 Jahre) |

| Hochleistungs-Drahtlosladen für Industrie-4.0-Robotik | +0.8% | Europa, Nordamerika, Japan | Langfristig (≥ 4 Jahre) |

| Rasche Verbreitung von Open-RAN Remote Radio Heads | +1.2% | Global | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

5G-Makro- und Kleinzellen-Rollouts beschleunigen die GaN-Einführung

Massive-MIMO-Basisstationsarchitekturen, die in China, Korea und Japan installiert wurden, stützten sich auf bis zu 64 Leistungsverstärkerkanäle, bei denen Galliumnitrid eine Energieeffizienzsteigerung von 15–20 % gegenüber LDMOS lieferte und die Betriebskosten auf Standortebene senkte. Die Open-RAN-Standardisierung entkoppelte die Funkhardware weiter von Systemanbietern und ermöglichte es spezialisierten GaN-Lieferanten, Aufträge für Upgrades von Remote-Radio-Heads zu gewinnen. Rekordinstallationen von China Mobile bestätigten die Feldzuverlässigkeit, während Qorvos Ausfallrate von 0,013 % das Vertrauen der Betreiber stärkte.[1]Qorvo, "GaN Innovation Technology," qorvo.com Schrittweise Reduzierungen der USD/W-Ausgangsleistung durch die Migration auf 200-mm-Wafer positionierten den GaN RF Halbleiterbauelemente Markt für eine breitere Durchdringung ländlicher und tief-innerstädtischer Kleinzellenschichten. Die Energiesparziele der Telekommunikationsanbieter stimmten mit der geringeren Wärmeabgabe von GaN überein und katalysierten Beschaffungsrahmen, die Effizienzmetriken gegenüber dem Komponentenpreis belohnten.

US-amerikanische und europäische AESA-Radar-Modernisierung treibt Hochleistungsnachfrage an

Das US-amerikanische Verteidigungsministerium stufte GaN auf den Fertigungsbereitschaftsgrad 10 hoch und stellte zwischen 2024 und 2025 mehr als 3 Milliarden USD für Radarprogramme der nächsten Generation bereit, was mehrjährige Produktionshochläufe für monolithische Mikrowellen-Integrationsschaltkreise (MMICs) mit hoher Leistung auslöste. Europäische Ministerien spiegelten diese Entwicklung durch Auffrischungszyklen für Langstreckenüberwachung und elektronische Kriegsführung wider, bei denen GaNs überlegene Leistungsdichte die Detektionsreichweite und die Störeffektivität erhöhte. Honeywells Vertrag über 29,9 Millionen USD zur Nachrüstung von Marine-Niederband-Sendern mit GaN veranschaulichte die Prioritäten der Obsoleszenzminderung und der Spektrumsflexibilität. Verpackungsdurchbrüche, die einen Wärmestrom von 200 W/mm überlebten, wanderten in kommerzielle Telekommunikationsradios ab und erweiterten den GaN RF Halbleiterbauelemente Markt über Verteidigungssilos hinaus.

Nachfrage nach LEO/MEO-Satellitenkommunikations-Konstellations-Nutzlasten

Multi-Orbit-Breitbandinitiativen erfordern kompakte, strahlungstolerante RF-Frontends, die eine Mehrband-Abdeckung unter strengen Leistungsbudgets ermöglichen. TESATs 120-W-GaN-SSPAs im L/S-Band und 60-W-Versionen im C-Band erfüllten diese Anforderungen und etablierten eine Vorlage für Ku/Ka-Band-Upgrades. Der Ersatz von Wanderfeldröhrenverstärkern durch Festkörper-GaN-Lösungen reduzierte die Masse drastisch und erhöhte den Durchsatz, was eine Kaskade von Folgeaufträgen von New-Space-Betreibern auslöste. Ökosystemakteure wie EPC Space stellten strahlungsharte Leistungsmanagement-ICs vor und katalysierten vertikal integrierte Modulangebote, die den Marktfußabdruck der GaN RF Halbleiterbauelemente in der Rauminfrastruktur erweiterten.

Einführung von mmWave-Automobil-Bildgebungsradar in China und Südkorea

Regulatorische Sicherheitsvorschriften und die Verbrauchernachfrage nach Level-3+-autonomen Funktionen beschleunigten die Durchdringung von 79-GHz-Radar. GaN-MMICs ermöglichten eine Objektauflösung von 2 cm bei 200 m, was es OEMs ermöglichte, die Sensoranzahl zu reduzieren, ohne die Leistung zu beeinträchtigen, wie in BMWs Modellen von 2025 demonstriert. Tier-1-Lieferanten in Shanghai und Seoul wechselten zu GaN-Frontends, um strenge Formfaktor- und Thermobudgets zu erfüllen, was lokalisierte Lieferketteninvestitionen stimulierte und den GaN RF Halbleiterbauelemente Markt als strategischen Knotenpunkt in fortschrittlichen Fahrerassistenzsystemen festigte.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Kostenaufschlag gegenüber LDMOS in Sub-6-GHz-Basisstationen | -1.3% | Global, mit stärkerer Auswirkung in preissensiblen Märkten | Kurzfristig (≤ 2 Jahre) |

| SiC-Eindringen in taktische Radarblöcke mit >3 kW | -0.7% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Epi-Wafer- und Substratversorgungsengpässe (150 und 200 mm) | -1.5% | Global | Mittelfristig (2–4 Jahre) |

| Wärmemanagement und Zuverlässigkeit bei >200 W/mm | -0.9% | Global | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Kostenaufschlag dämpft die Durchdringung in preissensiblen Einsatzbereichen

Im Jahr 2024 wiesen GaN-Leistungsverstärker einen Preisunterschied von 40 % gegenüber LDMOS für Sub-6-GHz-Funkgeräte auf, was Übergänge in Schwellenmärkten verzögerte, obwohl Energieeinsparungen die Lücke innerhalb von 18 Betriebsmonaten schlossen. Texas Instruments' Umstieg auf 8-Zoll-GaN-on-Si-Fertigung senkte die Chip-Kosten um mehr als 10 %, doch makroökonomische Drücke schränkten weiterhin die Investitionsausgaben der Betreiber ein, insbesondere in Indien und Teilen Südostasiens. Telekommunikations-OEMs behielten daher Dual-Sourcing-Strategien bei, die das LDMOS-Volumen aufrechterhielten und den kurzfristigen Aufwärtstrend für den GaN RF Halbleiterbauelemente Markt begrenzten.

Epi-Wafer- und Substratengpässe schaffen Produktionsengpässe

Begrenzte 200-mm-GaN-on-SiC-Kapazität und längere Vorlaufzeiten für hochwertige SiC-Substrate schufen Zuteilungsumgebungen, die Gerätehersteller zwangen, Verteidigungs- und Raumfahrtverträge zu priorisieren. Forschungsfabriken dokumentierten Kontaminations- und Verbiegungsherausforderungen bei der Skalierung von GaN-on-Si auf 200-mm-CMOS-Linien, was die Lernkurven für Ausbeuten verzögerte. STMicroelectronics' Entscheidung, GaN-Epitaxie und Packaging auf Panelebene in Italien zusammenzulegen, veranschaulichte Reaktionen auf vertikale Integration, doch eine nennenswerte Kapazitätsentlastung ist vor Ende 2026 unwahrscheinlich, was das kurzfristige Angebot für den wachsenden GaN RF Halbleiterbauelemente Markt begrenzt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Anwendung: Telekommunikationsinfrastruktur behauptet Führungsposition, während der Automobilbereich stark wächst

Die Telekommunikationsinfrastruktur machte 42,65 % des Umsatzes im Jahr 2025 aus und verankerte den GaN RF Halbleiterbauelemente Markt. Basisstationsanbieter setzten GaN ein, um kleinere Formfaktoren und einen Drain-Effizienz-Benchmark von 55,2 % in Makro-Funkeinheiten zu erreichen. Dies führt zu reduzierten Kühllasten und geringerem Gewicht auf Turmspitzen, was für dichte 5G-Rollouts entscheidend ist. Die Open-RAN-Disaggregation ermutigte unabhängige Leistungsverstärkerspezialisten, Designgewinne zu erzielen, während Soitecs technisch bearbeitete Substrate die Einfügedämpfung reduzierten und die Abdeckung pro Standort verbesserten. Der GaN RF Halbleiterbauelemente Markt behielt seinen Schwung bis 2025 bei, als Betreiber 6G-Sub-THz-Piloten erprobten, die GaN-Frontends voraussetzten. Automobilradar blieb 2024 ein bescheidener Anteil, wird aber voraussichtlich bis 2031 mit einer CAGR von 17,95 % wachsen. Chinas obligatorische Vorschriften für fortschrittliche Fahrerassistenzsysteme und Südkoreas vernetztes Fahrzeug-Ökosystem kurbelten die Nachfrage nach 79-GHz-Bildgebungsradar an, bei dem GaN die Millimeterwellen-Leistungsdichte ohne Beeinträchtigung der Zuverlässigkeit handhabte. V2X-Kommunikationspiloten mit GaN-PA-LNA-Modulen verstärken die Volumenaussichten. Kostensenkungsfahrpläne, die an 200-mm-GaN-on-Si-Wafern geknüpft sind, versprachen eine Ausrichtung auf die Mainstream-Fahrzeugelektronik und schufen Skalierung für den breiteren GaN RF Halbleiterbauelemente Markt. Im Bereich Verteidigung und Luft- und Raumfahrt nutzten Radar-, elektronische Kriegsführungs- und Satellitenkommunikations-Nutzlasten GaNs Strahlungstoleranz und Ausgangsleistung. Unterhaltungselektronik übernahm GaN-Leistungsverstärker für Wi-Fi-7-Router und Handy-Frontends und validierte kleinere Signalmöglichkeiten. Industrielle Robotik setzte 6,78-MHz-Drahtlosladeübertrager ein, die von GaN-HEMTs angetrieben wurden, und unterstrich die sektorübergreifende Breite, die Einnahmequellen diversifizierte.

Nach Gerätetyp: Diskrete Transistoren dominieren, während die MMIC-Integration zunimmt

Diskrete Leistungstransistoren erzielten 2025 einen Anteil von 45,75 %, was auf fest verankerte Design-in-Zyklen in Radar-, Rundfunk- und Makrozellen-Funkgeräten zurückzuführen ist. MAACOMs Portfolio umfasste 2 W bis 7 kW und veranschaulichte die Skalierbarkeit, die den GaN RF Halbleiterbauelemente Markt untermauerte. [2]MaxLinear, "MaxLinear and RFHIC Deliver High-Efficiency Power Amplifier," investors.maxlinear.com Thermisch verbesserte Schraubbefestigungspakete unterstützten eine Drain-Effizienz von >80 % und verlängerten die Gerätelebensdauer in anspruchsvollen Betriebszyklen. Monolithische Mikrowellen-Integrationsschaltkreis-Leistungsverstärker lieferten das schnellste Wachstum, das bis 2031 auf eine CAGR von 18,65 % projiziert wird. Phasengesteuerte Array-Module, platzbeschränkte Satellitenkommunikations-Terminals und mmWave-Backhaul-Funkgeräte bevorzugten MMICs, die Verstärkungsstufen und Vorspannungsnetzwerke in kompakte Chips zusammenfassten. Qorvos Breitband-QPA2210D veranschaulichte diesen Trend und bot eine um 6 dB höhere leistungsaddierte Effizienz gegenüber diskreten Alternativen. RF-Schalter und Frontend-Module setzten Enhancement-Mode-GaN-Transistoren ein, um Heißschaltbelastungen zu bewältigen, während rauscharme Verstärker begannen, GaAs in C-Band-Satellitenstrecken zu verdrängen, und die Branchenlandschaft der GaN RF Halbleiterbauelemente erweiterten.

Nach Substrattechnologie: GaN-on-SiC behält die Führung trotz GaN-on-Si-Dynamik

GaN-on-SiC hielt 71,85 % des Umsatzes im Jahr 2025 aufgrund einer Wärmeleitfähigkeit von 370 W/mK, die eine Leistungsdichte von >200 W/mm in AESA-Sende-Empfangs-Modulen ermöglichte. Sumitomo Electrics 750-W-C-Band-Transistor erreichte eine Drain-Effizienz von 80 % und bestätigte den thermischen Spielraum von SiC. Lockheed Martins Einführung in Kampfjet-Radar unterstrich die Zuverlässigkeitserwartungen, die GaN-on-SiC im GaN RF Halbleiterbauelemente Markt für missionskritische Einsätze zentral hielten. Umgekehrt wird GaN-on-Si voraussichtlich mit einer CAGR von 21,35 % wachsen, angetrieben durch CMOS-Kompatibilität und 200-mm-Wafer-Wirtschaftlichkeit, die die Dollar-pro-Watt-Metriken reduzierten. GlobalFoundries und Texas Instruments starteten Volumenläufe in Vermont bzw. Dallas, verkürzten Lernkurven und zogen Handy-RF-Frontend-Projekte an. Die Marktgröße der GaN RF Halbleiterbauelemente für GaN-on-Si-Segmente wird voraussichtlich zunehmen, wenn die Ausbeuten 90 % überschreiten und die Gate-Swing-Robustheit SiC-Benchmarks entspricht. Aufkommende Substrate wie Kupfer-Diamant-Verbundwerkstoffe führten Wärmespreizeigenschaften von 800 W/mK für Mikrowellenmodule ein, die 10 GHz überschreiten, während GaN-on-Diamant-Prototypen auf luftgestützte Frühwarnradare abzielten. Die Diversifizierung signalisierte ein reifendes Ökosystem, das thermische Profile mit anwendungsspezifischen Gütemerkmalen in Einklang brachte.

Nach Frequenzband: C/X-Band dominiert, mmWave beschleunigt sich

C/X-Band-Geräte generierten 2025 einen Umsatzanteil von 33,10 %, angetrieben durch Marine-Radar, Satelliten-Bodenstationen und 5G-Massive-MIMO-Backhaul. Qorvos TGA2578-CP lieferte 30 W gesättigte Ausgangsleistung über 2–6 GHz und stärkte die Designtreue zu GaN in diesem Spektrum. Stabile Programmfinanzierungszyklen schützten die Nachfrage vor makroökonomischen Schwankungen und gaben dem GaN RF Halbleiterbauelemente Markt eine vorhersehbare Basis. mmWave-Komponenten (>40 GHz), einschließlich 5G-FR2-Leistungsverstärker und E-Band-Punkt-zu-Punkt-Verbindungen, werden voraussichtlich eine CAGR von 20,95 % erzielen. Von MDPI dokumentierte Prototypen erreichten eine gesättigte Ausgangsleistung von 24 dBm mit 20 % leistungsaddierter Effizienz über 20–35 GHz und signalisierten die Bereitschaft für die Verdichtung städtischer Kleinzellen. Ku/Ka-Band bediente HTS-Satelliten-Gateways, während L/S-Band- und VHF/UHF-Segmente Rollen in Legacy-Radarsystemen und Rundfunkinfrastruktur beibehielten. Breitband-GaN-Leistungsverstärker mit 2–18-GHz-Abdeckung reduzierten die Einzelpositions-Inventare für Integratoren und stärkten die Anbieterposition im GaN RF Halbleiterbauelemente Markt.

Geografische Analyse

Der asiatisch-pazifische Raum führte mit 33,80 % des Umsatzes im Jahr 2025 und wird voraussichtlich bis 2031 mit einer CAGR von 17,80 % wachsen. Chinas 5G-Basisstationsboom, lokale GaN-Foundry-Aufbauten und politische Unterstützung im Rahmen der „dritten Halbleiterwelle” katalysierten die regionale Selbstversorgung. Korea konzentrierte sich auf KI-Zentren und Automobilradar, während Japan sein Erbe in der Unterhaltungselektronik und die SiC-Substratversorgung nutzte. Taiwans fortschrittliche Backend-Dienste beschleunigten die GaN-on-Si-Kostenoptimierung und verstärkten die Wachstumsschleife des GaN RF Halbleiterbauelemente Marktes.

Nordamerika belegte den zweiten Platz, gestützt durch das US-amerikanische Verteidigungsbudget und Satelliten-Internet-Megakonstellationen. Staatliche Finanzierung für inländische Fabriken, wie Polar Semiconductors GaN-on-Si-Projekt in Minnesota, unterstützte die Lieferkettenresilienz. Kanadas Telekommunikationserneuerungen und Mexikos Automobil-Elektronik-Cluster schufen eine kontinentale Nachfragevielfalt, die den regionalen GaN RF Halbleiterbauelemente Markt vor Einzelsektorvolatilität schützte.

Europa kombinierte Automobilradar-Führerschaft mit energieeffizienten Industrieantrieben. Deutschland trieb 79-GHz-Fahrzeugsensor-Rollouts voran, Frankreich betonte Luft- und Raumfahrt-Nutzlasten, und das Vereinigte Königreich priorisierte spektrumdominierte Upgrades für elektronische Kriegsführung. EU-Pakete zur strategischen Autonomie leiteten Zuschüsse an Gemeinschaftsunternehmen wie IQEs und X-FABs 650-V-GaN-Plattform weiter und pflegten eine lokalisierte Wertschöpfungskette, die die Marktgrößenexpansion der GaN RF Halbleiterbauelemente im Block unterstützte.

Aufkommende Einführung in Brasilien, Rollouts intelligenter Städte im Rahmen des Golfkooperationsrats und Australiens Backhaul-Versuche im niedrigen Erdorbit zeigten die globale Diffusionstrajektorie der Technologie.

Wettbewerbslandschaft

Der GaN RF Halbleiterbauelemente Markt wies eine moderate Konzentration auf; die fünf führenden Anbieter kontrollierten etwa 60 % des Umsatzes und ließen ausreichend Raum für Nischeninnovatoren. Wolfspeed, Qorvo und NXP nutzten die Integration von der Entstehung bis zur Verpackung, einschließlich SiC-Substratwachstum, Epitaxie, HEMT-Design und fortschrittlicher thermischer Verpackung. MACOM und Sumitomo Electric konzentrierten sich auf Hochleistungstransistoren, während Startups wie Finwave handygerechte GaN-on-Si-Wege verfolgten.

Kapazitätswettbewerbsdynamiken prägten die Kooperationsmuster 2024–2025. WIN Semiconductors' Allianz mit Viper RF eröffnete GaN-fähige kundenspezifische MMIC-Dienste mit Abdeckung von 1–150 GHz.[4]WIN Semiconductors, "Welcomes Viper RF," fox59.com Infineon qualifizierte 200-mm-SiC-Fabriken, erweiterte die Reichweite in die Leistungselektronik-Nachbarschaft und schärfte gleichzeitig Prozesskontrollfähigkeiten, die in RF-Linien überflossen. Das Patentanalysunternehmen Knowmade verzeichnete im vierten Quartal 2024 einen Anstieg der GaN-Anmeldungen, was intensivierte Aktivitäten zum Aufbau von Wettbewerbsvorteilen widerspiegelte.

Die strategische Differenzierung hing von Fahrplänen zur leistungsaddierten Effizienz, Wärmemanagement-IP und der Teilnahme an offenen Referenzdesign-Konsortien ab. Rechenzentrumsbetreiber und Automobil-OEMs begannen, direkt mit Geräteherstellern in Kontakt zu treten, um die langfristige Versorgung abzustimmen und kundenspezifische Derivatflüsse voranzutreiben, was einen Wandel vom komponentenbasierten Wettbewerb hin zu lösungsorientierten Engagements signalisiert, die den GaN RF Halbleiterbauelemente Markt bis 2030 neu gestalten werden.

GaN RF Halbleiterbauelemente Branchenführer

-

Wolfspeed, Inc.

-

Qorvo, Inc.

-

Sumitomo Electric Device Innovations

-

NXP Semiconductors N.V.

-

MACOM Technology Solutions — GaN-on-SiC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: WIN Semiconductors nahm Viper RF in sein Alliance Partner Program auf und ermöglichte damit kundenspezifische MMIC-Dienste von 1–150 GHz, die GaN- und GaAs-Plattformen nutzten.

- Mai 2025: Finwave Semiconductor sicherte sich 8,2 Millionen USD, um die GaN-on-Si-Kommerzialisierung für die 5G/6G-Infrastruktur zu beschleunigen.

- April 2025: IQE und X-FAB einigten sich auf eine europäische 650-V-GaN-Leistungsbauelemente-Plattform für Automobil- und Rechenzentrumsmärkte.

- April 2025: Polar Semiconductor lizenzierte Renesas GaN-on-Si-Technologie zur Herstellung von 200-mm-Bauelementen in Minnesota.

Globaler GaN RF Halbleiterbauelemente Markt Berichtsumfang

GaN zeichnet sich in RF-Anwendungen aus mehreren Gründen aus, wie z. B. hohes Durchbruchfeld, hohe Sättigungsgeschwindigkeit und hervorragende thermische Eigenschaften, durch die sie maßgeblich zur Übertragung von Signalen über große Entfernungen oder auf hohen Leistungsniveaus beigetragen haben. Die Marktstudie konzentriert sich auf die Trends, die den Markt in den wichtigsten Regionen beeinflussen, wie Nordamerika, Europa, Asien-Pazifik, Lateinamerika sowie Naher Osten und Afrika. Die Studie verfolgt auch die wichtigsten Marktparameter, die zugrunde liegenden Wachstumstreiber und die wichtigsten Anbieter, die in der Branche tätig sind, sowie die Auswirkungen von COVID-19 auf die gesamte RF-GaN-Branche und ihre Leistung.

| Verteidigung und Luft- und Raumfahrt |

| Telekommunikationsinfrastruktur |

| Unterhaltungselektronik |

| Automobil (ADAS, V2X) |

| Industrie und Energie |

| Rechenzentren und Hocheffizienz-Leistungsverbindungen |

| Diskrete RF Leistungstransistoren |

| MMIC / Monolithische Leistungsverstärker |

| RF-Schalter und Frontend-Module |

| Rauscharme Verstärker und Treiberverstärker |

| GaN-on-SiC |

| GaN-on-Si |

| GaN-on-Diamant und fortschrittliche Verbundwerkstoffe |

| VHF / UHF (<1 GHz) |

| L / S-Band (1–4 GHz) |

| C / X-Band (4–12 GHz) |

| Ku / Ka-Band (12–40 GHz) |

| mmWave (>40 GHz, einschl. 5G FR2) |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Südkorea | ||

| Indien | ||

| Taiwan | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Übriges Afrika | ||

| Nach Anwendung | Verteidigung und Luft- und Raumfahrt | ||

| Telekommunikationsinfrastruktur | |||

| Unterhaltungselektronik | |||

| Automobil (ADAS, V2X) | |||

| Industrie und Energie | |||

| Rechenzentren und Hocheffizienz-Leistungsverbindungen | |||

| Nach Gerätetyp | Diskrete RF Leistungstransistoren | ||

| MMIC / Monolithische Leistungsverstärker | |||

| RF-Schalter und Frontend-Module | |||

| Rauscharme Verstärker und Treiberverstärker | |||

| Nach Substrattechnologie | GaN-on-SiC | ||

| GaN-on-Si | |||

| GaN-on-Diamant und fortschrittliche Verbundwerkstoffe | |||

| Nach Frequenzband | VHF / UHF (<1 GHz) | ||

| L / S-Band (1–4 GHz) | |||

| C / X-Band (4–12 GHz) | |||

| Ku / Ka-Band (12–40 GHz) | |||

| mmWave (>40 GHz, einschl. 5G FR2) | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Südkorea | |||

| Indien | |||

| Taiwan | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß war der GaN RF Halbleiterbauelemente Markt im Jahr 2026?

Die Marktgröße für GaN RF Halbleiterbauelemente erreichte im Jahr 2026 einen Wert von 1,75 Milliarden USD.

Welches Anwendungssegment hatte 2025 den größten Anteil?

Die Telekommunikationsinfrastruktur erzielte 42,65 % des Umsatzes im Jahr 2025 aufgrund rascher 5G-Makro- und Kleinzellen-Rollouts.

Warum ist GaN-on-SiC trotz der Kostenvorteile von GaN-on-Si noch dominant?

GaN-on-SiC bietet überlegene Wärmeleitfähigkeit und unterstützt eine Leistungsdichte von >200 W/mm, die in Verteidigungsradar und Hochleistungsbasisstationen erforderlich ist.

Welche Region wird bis 2031 am schnellsten wachsen?

Der asiatisch-pazifische Raum wird voraussichtlich eine CAGR von 17,80 % verzeichnen, angetrieben durch umfangreiche 5G-Rollouts und Initiativen zur Halbleiter-Selbstversorgung.

Wie werden Kostenbarrieren angegangen?

Die Migration auf 200-mm-GaN-on-Si-Wafer und Verbesserungen der Prozessausbeute haben die Chip-Kosten um mehr als 10 % gesenkt und die Preislücke gegenüber LDMOS verringert.

Was treibt den Anstieg bei mmWave-GaN-Bauelementen an?

Die Expansion der 5G-FR2-Netze und frühe 6G-Forschung erfordern hocheffiziente Leistungsverstärker, die Ausbreitungsverluste bei >40 GHz bewältigen können, ein Bereich, in dem GaN herausragt.

Seite zuletzt aktualisiert am: