Türkei Halbleitermarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

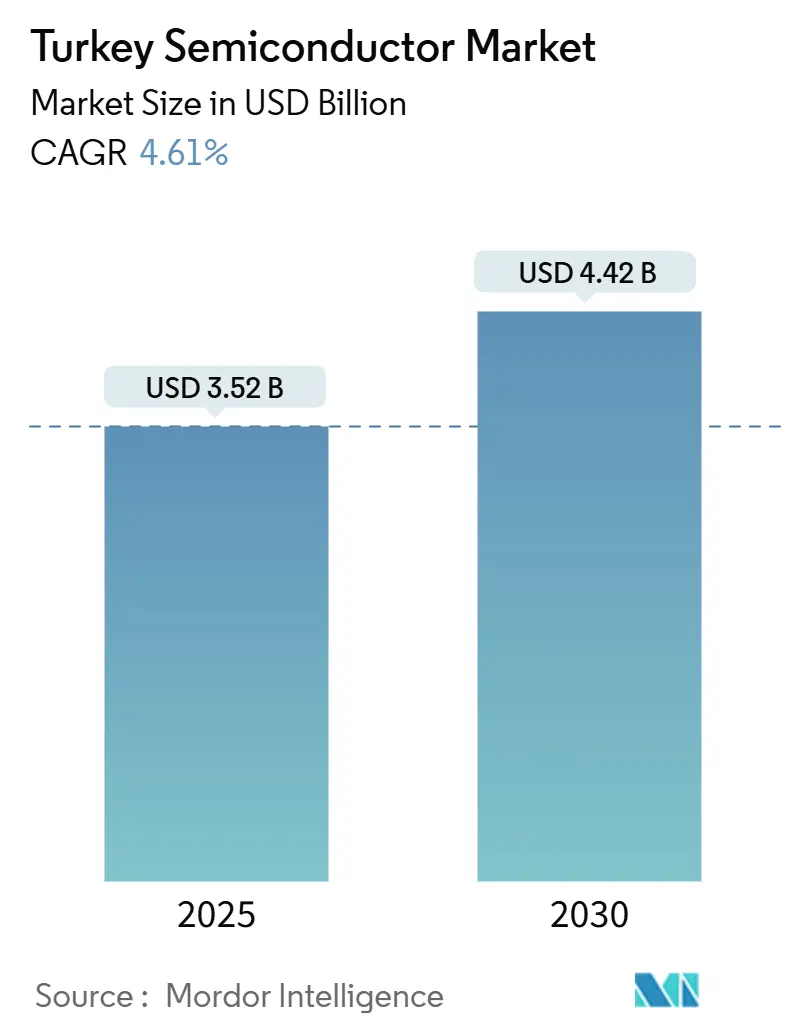

| Marktgröße (2025) | 3.52 Milliarden US-Dollar |

| Marktgröße (2030) | 4.42 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 4.61% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Türkei Halbleitermarkt Analyse von Mordor Intelligence

Die Größe des Türkei Halbleitermarkts belief sich im Jahr 2025 auf 3,52 Milliarden USD und wird bis 2030 voraussichtlich 4,42 Milliarden USD erreichen, was einer CAGR von 4,61 % über den Zeitraum entspricht. Die geopolitische Diversifizierung der Lieferkette im Rahmen des EU-Chips-Gesetzes, großzügige inländische Anreize und eine Zollunionsbrücke nach Europa positionieren das Land als bevorzugtes Nearshoring-Ziel für die Chipfertigung. Regierungsprogramme stellen 5 Milliarden USD an Investitionsunterstützung bereit, während Horizont Europa bis zu 4,175 Milliarden EUR an potenziellen Forschungs- und Entwicklungsförderungen erschließt und die Verbindung zwischen türkischen Fertigungsbetrieben und der europäischen Nachfrage stärkt. [1]Norton Rose Fulbright, "EU-Chips-Gesetz – Risiken und Chancen für Unternehmen," nortonrosefulbright.com Die rasche Einführung von Elektrofahrzeugen (EV), Pläne für den 5G-Ausbau und wachsende Verteidigungselektronikprogramme vervielfachen den lokalen Chipbedarf in den Kategorien Energiemanagement, Hochfrequenz und Sensoren. Internationale Automobilhersteller und Telekommunikationsanbieter beschleunigen Gemeinschaftsunternehmen, um Türkeis Kostenvorteile und den zollfreien EU-Zugang zu nutzen. Gleichzeitig dämpfen Einschränkungen bei der Fertigung mittlerer Knotengrößen und Gegenwind durch Exportkontrollen den kurzfristigen Aufwärtstrend, indem sie die Kapazität unter 10 nm und die Verfügbarkeit von Ausrüstung einschränken.

Wichtigste Erkenntnisse des Berichts

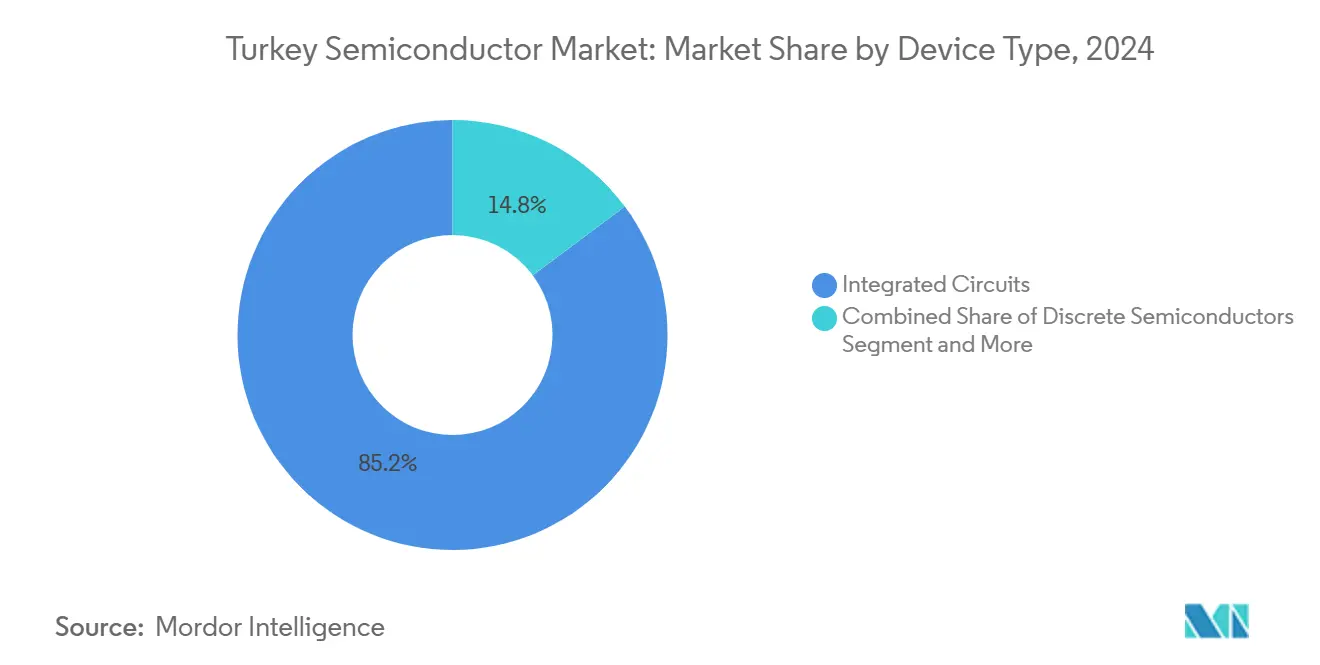

- Nach Gerätetyp hielten integrierte Schaltkreise im Jahr 2024 einen Anteil von 85,2 % an der Größe des Türkei Halbleitermarkts, während Sensoren und MEMS bis 2030 mit einer CAGR von 6,3 % wachsen.

- Nach Geschäftsmodell entfielen im Jahr 2024 60,3 % des Türkei Halbleitermarktanteils auf IDM-Akteure; Design- und Fabless-Anbieter expandieren bis 2030 mit einer CAGR von 5,6 %.

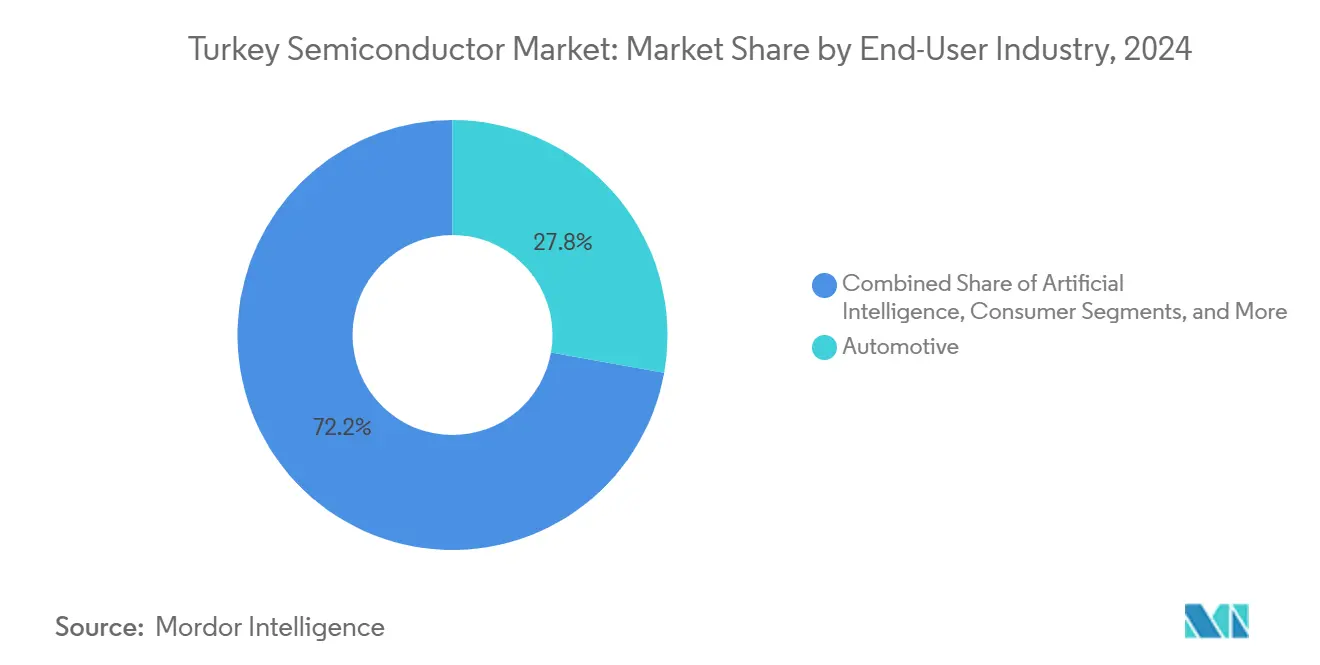

- Nach Endverbraucherbranche entfiel im Jahr 2024 ein Anteil von 27,81 % der Größe des Türkei Halbleitermarkts auf die Automobilbranche, während Anwendungen der künstlichen Intelligenz bis 2030 voraussichtlich mit einer CAGR von 6,5 % wachsen werden.

Türkei Halbleitermarkt Trends und Erkenntnisse

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Staatliche Anreize und Investitionsprogramme | +1.2% | National, mit Schwerpunkt in Technologieentwicklungszonen | Mittelfristig (2–4 Jahre) |

| Steigende Inlandsnachfrage durch Elektrifizierung der Automobilbranche | +0.9% | National, mit frühen Gewinnen in Bursa, Kocaeli, Sakarya | Kurzfristig (≤ 2 Jahre) |

| Wachstum bei 5G- und IoT-Implementierungen | +0.7% | National, mit Priorität in Istanbul, Ankara, Izmir | Mittelfristig (2–4 Jahre) |

| Ausweitung von Verteidigungselektronikprojekten | +0.6% | National, mit Schwerpunkt im Verteidigungskorridor Ankara | Langfristig (≥ 4 Jahre) |

| Katar-Türkei gemeinsame Fertigungspartnerschaft | +0.4% | National, mit noch unbestimmtem potenziellen Standort der Anlage | Langfristig (≥ 4 Jahre) |

| Nearshoring im Rahmen des EU-Chips-Gesetzes in die Türkei | +0.5% | National, mit Schwerpunkt auf westlichen Industrieregionen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Staatliche Anreize und Investitionsprogramme

Das türkische Hochtechnologie-Investitionsprogramm reserviert 5 Milliarden USD ausschließlich für die Halbleiterentwicklung innerhalb eines umfassenderen Anreizrahmens von 30 Milliarden USD und gewährt Steuerbefreiungen für Forschung und Entwicklung in 101 Technologieentwicklungszonen. [2]Invest in Türkiye, "Investitionszonen – Invest in Türkiye," invest.gov.tr Anstelle direkter Subventionen bettet das Programm die Unterstützung in Infrastruktur und steuerliche Entlastung ein, beschleunigt die Erweiterung von Fertigungsbetrieben und zieht Startups an, die von TÜBİTAK BiGG und dem Turcorn-Programm unterstützt werden. Der Staat strebt an, seinen Anteil an den globalen ausländischen Direktinvestitionen bis 2028 durch diese Maßnahmen auf 1,5 % zu steigern. Erste Belege zeigen einen Anstieg der Seed-Runden-Dealwerte für lokale Chip-Design-Unternehmen, die sich in der Nähe von Universitätsclustern ansiedeln. Die Aufrechterhaltung dieses Treibers hängt davon ab, makroökonomische Stabilität zu bewahren, die ausländische Partner von der langfristigen Vermögenssicherheit überzeugt.

Steigende Inlandsnachfrage durch Elektrifizierung der Automobilbranche

Die Verkäufe von Elektrofahrzeugen übertrafen 2024 die Dieselmodelle und erreichten 99.849 Einheiten sowie einen Inlandsmarktanteil von 10,1 % – ein Wendepunkt, der den Halbleitergehalt pro Fahrzeug vervielfacht. Der chinesische Automobilhersteller BYD verpflichtete sich zu einer Investition von 1 Milliarde USD in ein Werk mit einer Jahreskapazität von 150.000 Einheiten und nutzt dabei den Zollunionsstatus der Türkei für zollfreie EU-Exporte. Chery Automobile folgte mit einem Plan über 1,5 Milliarden USD für 200.000 Einheiten und festigte damit einen regionalen Elektrofahrzeug-Hub. Dieser Zufluss zwingt Tier-1-Zulieferer dazu, fortschrittliche Energiemanagement-ICs, Hochspannungs-Siliziumkarbid-Bauelemente und Batteriemanagementsystem-Mikrocontroller zu lokalisieren. Der Automobilcluster, der 70 % seiner Produktion nach Westeuropa exportiert, rüstet nun auf elektronische Architekturen um und erweitert die inländische Testhandhabungs- und Backend-Montagekapazität.

Wachstum bei 5G- und IoT-Implementierungen

Die Behörden werden im August 2025 das 5G-Spektrum versteigern, was die Nachfrage nach Hochfrequenz-Frontend-Modulen, Basisstations-SoCs und Edge-KI-Beschleunigern ankurbeln wird. Die Vereinbarung zur gemeinsamen 6G-Forschung zwischen Ericsson und Türk Telekom erweitert die Pipeline für Telekommunikations-Halbleiter, die an lokale Frequenzbänder angepasst sind. Der türkische IKT-Markt stieg von 15 Milliarden USD im Jahr 2021 auf 25 Milliarden USD im Jahr 2023, was eine weitreichende Digitalisierung widerspiegelt. Eine Zweckbindung von 5 Milliarden USD für die 5G-Infrastruktur umfasst Lokalisierungsquoten, die inländisch entwickelte Chipsätze begünstigen. Parallele industrielle IoT-Implementierungen, wie private 5G-Netzwerke von ULAQ-TÜRKSAT, steigern die Sensor- und Sicherheitselement-Volumina für Werften, Häfen und Intelligente-Fabrik-Projekte.

Ausweitung von Verteidigungselektronikprojekten

ASELSAN investierte 2024 329 Millionen USD – 7 % des Umsatzes – in Forschung und Entwicklung, mit Schwerpunkt auf Galliumnitrid-AESA-Radarschips und Infrarotdetektorarrays. Verteidigungsprogramme, die UAV-Avionik, sichere Kommunikation und Schiffsfeuerleitsysteme abdecken, stützen sich zunehmend auf lokal gefertigte Mixed-Signal-ASICs, um Exportkontrollen zu umgehen. Havelsans Simulationssuiten und der Kaan-Kampfjet von Turkish Aerospace treiben die Nachfrage nach Hochtemperatur- und strahlungsgehärteten Halbleitern voran. Das Exportwachstum in der Verteidigungselektronik unterstützt die Volumenskalierung: ASELSAN strebt bis 2030 eine Platzierung unter den globalen Top 30 an und erweitert sein Lieferantenökosystem für Hochfrequenz-MMICs und Leistungsmodule.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Begrenzte Fertigungskapazität für fortschrittliche Knotengrößen | -0.8% | National, alle Hightech-Fertigungsregionen betreffend | Langfristig (≥ 4 Jahre) |

| Abhängigkeit der Lieferkette von exportkontrollierten Ausrüstungen | -0.6% | National, mit besonderem Einfluss auf Verteidigungs- und KI-Sektoren | Mittelfristig (2–4 Jahre) |

| Fachkräftemangel und Braindrain | -0.4% | National, mit Schwerpunkt in den technischen Zentren Istanbul und Ankara | Mittelfristig (2–4 Jahre) |

| Volatilität der Inlandswährung, die Importkosten erhöht | -0.5% | National, alle importabhängigen Halbleiteranwendungen betreffend | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Begrenzte Fertigungskapazität für fortschrittliche Knotengrößen

Die inländische Produktion verbleibt oberhalb von 28 nm; TÜBİTAKs 250-nm-Linie und das geplante Katar-Türkei-Fertigungswerk mit 110/65 nm liegen mehrere Generationen hinter den globalen Marktführern zurück. [3]Para Dergi, "TÜBİTAK'tan çip üretiminde yeni bir adım," paradergi.com.tr KI-Beschleuniger und 5G-Chipsätze, die lokal entwickelt werden, müssen daher bei ausländischen Auftragsfertigern gefertigt werden, was Lieferzeiten und währungsrisikobereinigten Kosten erhöht. Die Teilnahme an EU-Chips-Gesetz-Projekten könnte den Technologietransfer beschleunigen, erfordert jedoch eine strikte Einhaltung der IP-Souveränität, die mit bestehenden chinesisch-türkischen Allianzen in Konflikt geraten könnte. Die Fähigkeitslücke schränkt den Türkei Halbleitermarkt ein, wenn es darum geht, Aufträge für automotive ADAS oder Rechenzentrum-ASICs unter 10 nm zu gewinnen, und verlangsamt die Verbreitung fortschrittlicher Lithografiefähigkeiten.

Abhängigkeit der Lieferkette von exportkontrollierten Ausrüstungen

Die im Dezember 2024 erlassenen US-BIS-Vorschriften schränken den Zugang der Türkei zu fortschrittlichen Lithografieanlagen, Hochbandbreiten-Speicher-IP und spezialisierter EDA-Software ein, wenn der US-amerikanische Ursprungsanteil die De-minimis-Schwelle überschreitet. Das Regime ausländischer Direktprodukte erschwert die Wartung älterer chinesischer Ausrüstungen und erzwingt Wartungsverzögerungen und Komponentenkannibalismus. Compliance-Belastungen belasten insbesondere Verteidigungs- und KI-Anbieter, die Dual-Use-Güter benötigen, was zu längeren Prototyping-Zyklen und erhöhten Stücklistenkosten führt. ASELSANs Umgehungslösung – die Entwicklung von ASELFLIR-500 nach einem Kameraembargo – veranschaulicht die Widerstandsfähigkeit, aber auch die Kosten der Substitution eingeschränkter Importe.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Gerätetyp: Integrierte Schaltkreise treiben die Marktkonsolidierung voran

Integrierte Schaltkreise machten 2024 85,2 % des Türkei Halbleitermarktanteils aus, gestützt durch automotive Mikrocontroller, Verteidigungs-Hochfrequenz-MMICs und Telekommunikations-SoCs. Analog- und MCU-Kategorien profitieren von einer robusten Nachfrage durch Batteriemanagement- und Karosserieelektronik-Upgrades, während Logik und Speicher von aufkommenden Cloud- und KI-Clustern profitieren. Diskrete Leistungsbauelemente bleiben unverzichtbar für Elektrofahrzeug-Traktionswechselrichter und Erneuerbare-Energie-Wandler. Die Nachfrage nach Optoelektronik konzentriert sich auf LiDAR- und Nachtsichtmodule für militärische und industrielle Automatisierungsprojekte.

Sensoren und MEMS, obwohl kleiner, verzeichnen bis 2030 eine CAGR von 6,3 % – die schnellste innerhalb des Türkei Halbleitermarkts. Die Modernisierung des industriellen IoT veranlasst Fabrikbetreiber, Druck-, Magnet- und Beschleunigungseinheiten einzusetzen, die mit Edge-Gateways verbunden sind. Die Nationale KI-Strategie fordert auch eine lokalisierte Sensorfusion am Netzwerkrand, was die Nachfrage nach eingebetteten MEMS-Paketen ankurbelt, die gemeinsam mit inländischen KI-Prozessoren entwickelt werden.

Nach Geschäftsmodell: Designfähigkeiten gestalten die Wertschöpfung neu

IDM-Unternehmen erfassten 2024 60,3 % der Größe des Türkei Halbleitermarkts dank vertikal integrierter Marktführer wie ASELSAN und der türkischen Einheit von STMicroelectronics. Ihre Fähigkeit, Design, Fertigung und Verpackung aufeinander abzustimmen, beschleunigt die Markteinführungszeit für unternehmenskritische Anwendungen. Die Kapitalintensität des Modells wird durch eine sichere Versorgung ausgeglichen; Verteidigungsunternehmen schätzen interne Fertigungsbetriebe, die Exportlizenzen umgehen.

Design- und Fabless-Unternehmen expandieren bis 2030 mit einer CAGR von 5,6 %, ein Zeichen dafür, dass der Türkei Halbleitermarkt in der Wertschöpfungskette in Richtung IP-Erstellung aufsteigt. Electra IC und HEX Microchip nutzen universitätsverbundene Inkubatoren, um MCU-Kerne und Mixed-Signal-Blöcke bei TSMC und GlobalFoundries zu fertigen. Das Zollunionsabkommen gewährt diesen Unternehmen den zollfreien Versand verpackter Bauelemente nach Europa und schärft die Kostenkonkurrenzfähigkeit, ohne eigene Fertigungsbetriebe zu besitzen. Ihr Erfolg hängt jedoch von einer nachhaltigen Wafer-Zuteilung durch ausländische Partner ab, solange inländische Knotenlücken bestehen.

Nach Endverbraucherbranche: Elektrifizierung der Automobilbranche beschleunigt die Nachfrage

Die Automobilbranche hielt 2024 einen Anteil von 27,81 % an der Größe des Türkei Halbleitermarkts, verankert durch eine Exportmaschine im Wert von 23,9 Milliarden USD, die nun von Verbrennungsmotoren auf elektrische Antriebsstränge umstellt. Jedes Elektrofahrzeug enthält Batteriemanagementsystem-ICs, Siliziumkarbid-Leistungsmodule, ADAS-Prozessoren und Konnektivitätschipsätze – was den Halbleiterwert pro Fahrzeug weit über traditionelle Modelle hinaus treibt. Die bevorstehenden BYD- und Chery-Werke werden die lokale Nachfrage nach Bordladegeräten, Fahrzeugsteuerungs-Domain-Controllern und Festkörper-LiDAR-Treiber-ASICs skalieren.

Implementierungen der künstlichen Intelligenz stellen das am schnellsten wachsende Segment mit einer CAGR von 6,5 % dar, unterstützt durch die Nationale KI-Strategie und aufkommende Rechenzentrum-Projekte. Verteidigungs-KI-Labore benötigen Edge-Beschleuniger für Drohnenschwärme und autonome Marineschiffe, während Telekommunikationsunternehmen 5G Open RAN-Einheiten erproben, die von KI-Inferenz-ASICs angetrieben werden. Die industrielle Automatisierung sorgt für einen stetigen Anstieg der Nachfrage nach Maschinenvision-SoCs und Predictive-Maintenance-Sensor-Hubs, die inländische KI-Siliziumlösungen integrieren, wenn verfügbar.

Geografische Analyse

Die Zollunionsverbindung der Türkei mit Europa gewährt Fertigern zollfreien Zugang zu 450 Millionen Verbrauchern – ein Anreiz, der durch die EU-Bemühungen verstärkt wird, die regionale Halbleiter-Selbstversorgung bis 2030 zu verdoppeln. Bursa, Kocaeli und Sakarya bilden den Kern der Automobilcluster; Ankara beherbergt einen Verteidigungselektronikkorridor, und Istanbul führt bei Telekommunikations- und Designdienstleistungen. Horizont-Europa-Zuschüsse im Wert von 4,175 Milliarden EUR leiten Forschungs- und Entwicklungsgelder in gemeinsame Projekte, die türkische Fertigungsbetriebe mit deutschen und französischen Designhäusern verbinden. Gleichzeitig bietet die Nähe zum Nahen Osten und Zentralasien alternative Exportkorridore, die die Einnahmequellen diversifizieren.

Regionale Fertigungsbetriebe profitieren von niedrigeren Energietarifen und einem Industriestromnetz, das bereits große Haushaltsgeräteanlagen versorgt. Amazons Entscheidung, Satellitenteile lokal zu fertigen, signalisiert Vertrauen in die Zuverlässigkeit der Hightech-Fertigung und erweitert indirekt die Nachfrage nach Halbleitern in Luft- und Raumfahrtqualität. [4]Türkiye Today, "Amazon fertigt Satellitenteile in der Türkei," turkiyetoday.com Währungsschwankungen bleiben eine kurzfristige Herausforderung, werden aber teilweise durch in EUR und USD denominierte Einnahmen aus Exportverträgen abgesichert.

Wettbewerbslandschaft

Globale Marktführer – STMicroelectronics, Samsung Electronics und NVIDIA – liefern fortschrittliche Logik-, Speicher- und GPU-Beschleuniger an türkische OEMs, in der Regel über regionale Vertriebszentren. Einheimische Unternehmen wie ASELSAN, TÜBİTAK BİLGEM und Anka Mikroelektronik sind auf Verteidigungs- und Industrie-ASICs spezialisiert und nutzen staatliche Ausgleichsmaßnahmen und Exportlizenzbefreiungen, um Nischenpositionen zu sichern. Der Wettbewerbsvorteil hängt zunehmend von anwendungsspezifischem geistigem Eigentum ab und nicht von Wafer-Volumina. ASELSANs GaN-basierter AESA-Radarschip, der im Juli 2025 auf F-16-Kampfflugzeugen erprobt wurde, veranschaulicht inländische Durchbrüche, die auch in Exportkampagnen nach Aserbaidschan und Golfalliierten einfließen.

Inländische Designhäuser bilden Konsortien mit europäischen Forschungsinstituten, um gemeinsam RISC-V-Kerne und automotive Funktionssicherheitsbibliotheken zu entwickeln. Der Aufstieg solcher Allianzen spiegelt die doppelte Strategie der Türkei wider: Wertschöpfung auf Designebene zu erfassen und gleichzeitig EU-Fertigungsbetriebe für die Waferversorgung im Rahmen des Chips-Gesetz-Förderrahmens zu gewinnen.

Marktführer der Türkei Halbleiterbranche

STMicroelectronics International N.V.

Samsung Electronics Co., Ltd.

NVIDIA Corporation

ASELSAN Elektronik Sanayi ve Ticaret A.Ş.

Türkiye Bilimsel ve Teknolojik Araştırma Kurumu (TÜBİTAK) BİLGEM

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: ASELSAN schloss die ersten Flugtests des GaN-AESA-Radars an türkischen F-16-Kampfflugzeugen ab.

- Juli 2025: ASELSAN präsentierte Göksur VLS und Cenk 350-N Radar auf der IDEF 2025 und sicherte neue Exportverträge.

- Juni 2025: Die Regierung bestätigte die 5G-Spektrumsversteigerung im August 2025 zur Beschleunigung des nationalen Ausbaus.

- März 2025: ULAQ und TURKSAT unterzeichneten einen Vertrag zum Aufbau privater 5G-Netzwerke für Industriestandorte.

- Januar 2025: Ankara kündigte 2 Milliarden USD für Weltraum- und Hightech-Projekte an, einschließlich Halbleiter-Forschung und Entwicklung.

- Dezember 2024: Amazon wählte die Türkei für die Fertigung von Satellitenkomponenten und erweiterte damit seine Luft- und Raumfahrt-Lieferkette.

Berichtsumfang des Türkei Halbleitermarkts

| Diskrete Halbleiter | Dioden | ||

| Transistoren | |||

| Leistungstransistoren | |||

| Gleichrichter und Thyristoren | |||

| Sonstige diskrete Bauelemente | |||

| Optoelektronik | Leuchtdioden (LEDs) | ||

| Laserdioden | |||

| Bildsensoren | |||

| Optokoppler | |||

| Sonstige Gerätetypen | |||

| Sensoren und MEMS | Druck | ||

| Magnetfeld | |||

| Aktoren | |||

| Beschleunigung und Gierrate | |||

| Temperatur und sonstige | |||

| Integrierte Schaltkreise | Nach IC-Typ | Analog | |

| Mikro | Mikroprozessoren (MPU) | ||

| Mikrocontroller (MCU) | |||

| Digitale Signalprozessoren | |||

| Logik | |||

| Speicher | |||

| Nach Technologieknoten (Liefervolumen nicht anwendbar) | < 3 nm | ||

| 3 nm | |||

| 5 nm | |||

| 7 nm | |||

| 16 nm | |||

| 28 nm | |||

| > 28 nm | |||

| IDM |

| Design / Fabless-Anbieter |

| Automobil |

| Kommunikation (kabelgebunden und kabellos) |

| Konsumgüter |

| Industrie |

| Datenverarbeitung / Datenspeicherung |

| Rechenzentrum |

| Künstliche Intelligenz |

| Regierung (Luft- und Raumfahrt sowie Verteidigung) |

| Sonstige Endverbraucherbranchen |

| Nach Gerätetyp (Liefervolumen nach Gerätetyp ist ergänzend) | Diskrete Halbleiter | Dioden | ||

| Transistoren | ||||

| Leistungstransistoren | ||||

| Gleichrichter und Thyristoren | ||||

| Sonstige diskrete Bauelemente | ||||

| Optoelektronik | Leuchtdioden (LEDs) | |||

| Laserdioden | ||||

| Bildsensoren | ||||

| Optokoppler | ||||

| Sonstige Gerätetypen | ||||

| Sensoren und MEMS | Druck | |||

| Magnetfeld | ||||

| Aktoren | ||||

| Beschleunigung und Gierrate | ||||

| Temperatur und sonstige | ||||

| Integrierte Schaltkreise | Nach IC-Typ | Analog | ||

| Mikro | Mikroprozessoren (MPU) | |||

| Mikrocontroller (MCU) | ||||

| Digitale Signalprozessoren | ||||

| Logik | ||||

| Speicher | ||||

| Nach Technologieknoten (Liefervolumen nicht anwendbar) | < 3 nm | |||

| 3 nm | ||||

| 5 nm | ||||

| 7 nm | ||||

| 16 nm | ||||

| 28 nm | ||||

| > 28 nm | ||||

| Nach Geschäftsmodell | IDM | |||

| Design / Fabless-Anbieter | ||||

| Nach Endverbraucherbranche | Automobil | |||

| Kommunikation (kabelgebunden und kabellos) | ||||

| Konsumgüter | ||||

| Industrie | ||||

| Datenverarbeitung / Datenspeicherung | ||||

| Rechenzentrum | ||||

| Künstliche Intelligenz | ||||

| Regierung (Luft- und Raumfahrt sowie Verteidigung) | ||||

| Sonstige Endverbraucherbranchen | ||||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Türkei Halbleitermarkt heute?

Die Größe des Türkei Halbleitermarkts erreichte 2025 einen Wert von 3,52 Milliarden USD und wird bis 2030 voraussichtlich auf 4,42 Milliarden USD ansteigen.

Welches Endverbrauchersegment kauft die meisten Chips in der Türkei?

Automobilhersteller führten die Nachfrage 2024 mit einem Marktanteil von 27,81 % an, was den raschen Wandel zur Elektrofahrzeugproduktion widerspiegelt.

Welche Wachstumsrate wird für das türkische Sensor- und MEMS-Segment prognostiziert?

Sensoren und MEMS werden bis 2030 voraussichtlich mit einer CAGR von 6,3 % wachsen – die schnellste unter den Gerätekategorien.

Wie wirkt sich das EU-Chips-Gesetz auf die Türkei aus?

Horizont Europa stellt 4,175 Milliarden EUR an Forschungs- und Entwicklungsförderungen bereit, die türkischen Fertigungsbetrieben und Designhäusern zugutekommen können und die zollfreie Lieferung in die EU stärken.

Welches inländische Unternehmen ist am aktivsten bei fortschrittlichen Hochfrequenz-Chips?

ASELSAN hat 329 Millionen USD in Forschung und Entwicklung investiert und 2025 GaN-basierte AESA-Radarmodule auf F-16-Kampfflugzeugen erprobt.

Wann wird die Türkei den landesweiten 5G-Dienst einführen?

Der Staat plant, das Spektrum im August 2025 zu versteigern, was unmittelbar danach die Nachfrage nach Halbleitern für Basisstationen und Edge-Computing freisetzt.

Seite zuletzt aktualisiert am: