GaN-Halbleiterbauelemente Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

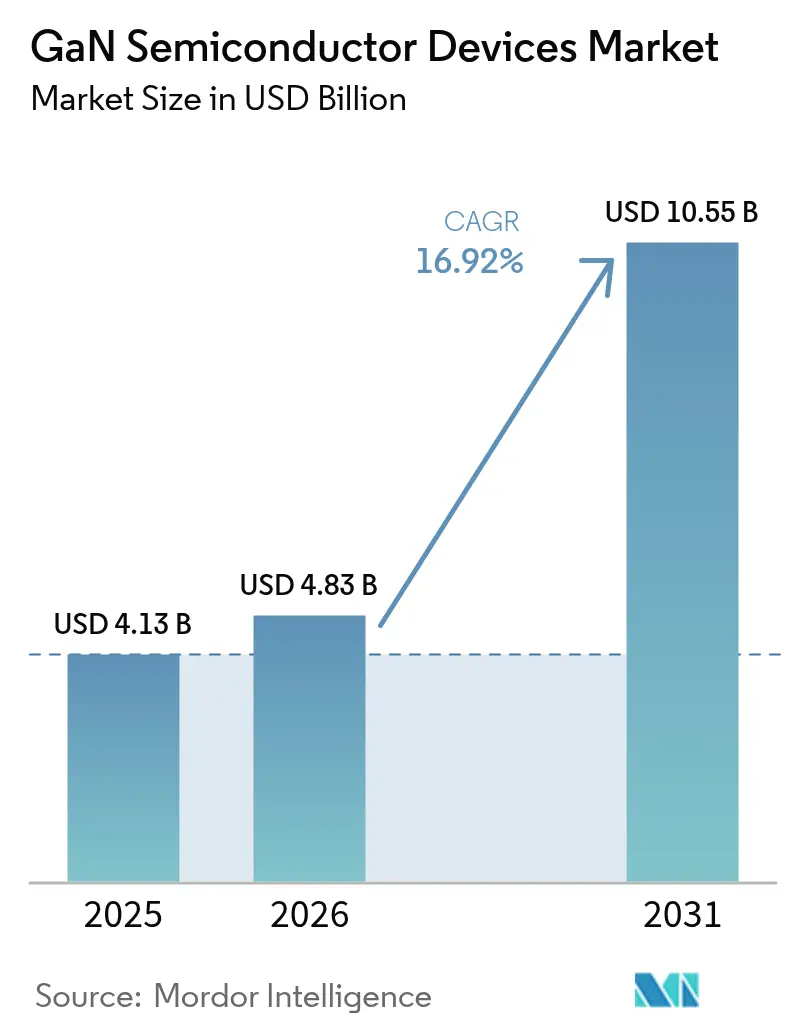

| Marktgröße (2026) | 4.83 Milliarden US-Dollar |

| Marktgröße (2031) | 10.55 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 16.92% CAGR |

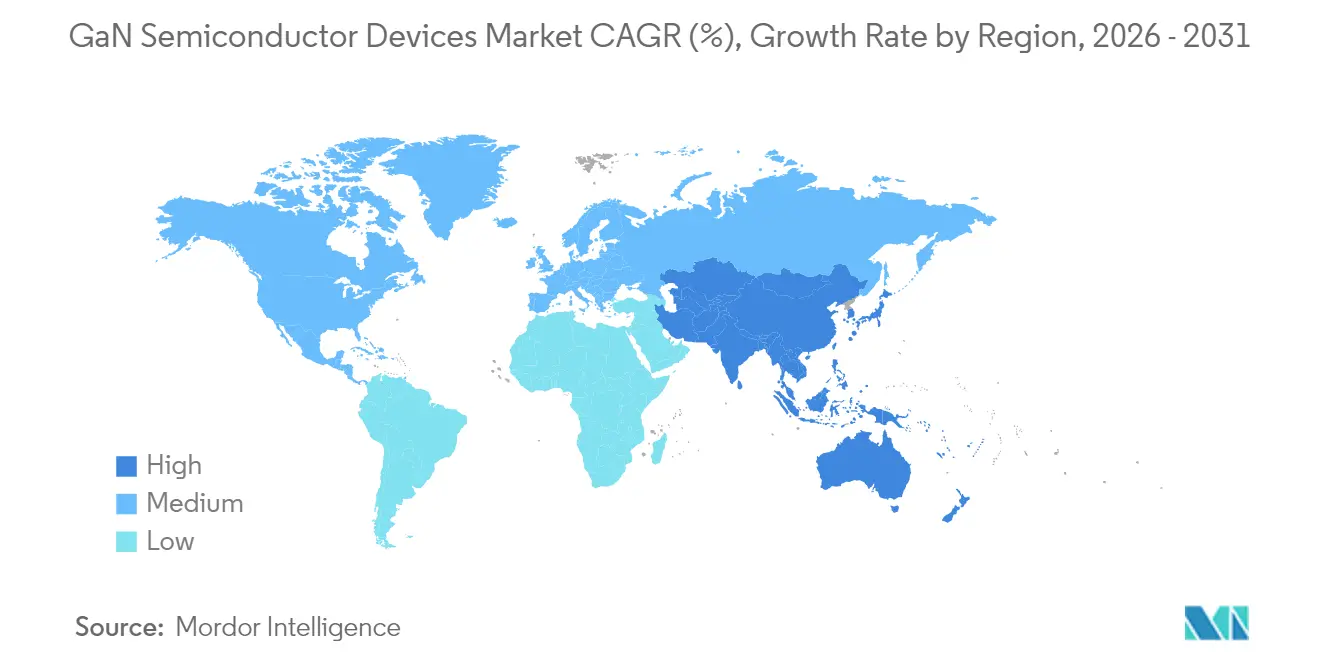

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

GaN-Halbleiterbauelemente Marktanalyse von Mordor Intelligence

Die Marktgröße für Galliumnitrid-Halbleiterbauelemente wird im Jahr 2026 auf USD 4,83 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 4,13 Milliarden, mit Prognosen für 2031 von USD 10,55 Milliarden, was einem Wachstum von 16,92 % CAGR über den Zeitraum 2026–2031 entspricht. Der Aufschwung spiegelt die intrinsische Fähigkeit von GaN wider, im Vergleich zu herkömmlichem Silizium höhere Effizienz, schnelleres Schalten und überlegene thermische Leistung zu liefern. Der Marktimpuls wurde 2024 und Anfang 2025 durch drei gleichzeitige Entwicklungen verstärkt: 800-V-Antriebsstränge für Elektrofahrzeuge, groß angelegte 5G-Rollouts, die Hochleistungs-Hochfrequenzverstärker erfordern, sowie die Verbrauchernachfrage nach ultra-kompakten USB-C-Ladegeräten mit mehr als 100 W. Gleichzeitig wurden globale Energieeffizienzvorschriften verschärft, was Rechenzentrumsbetreiber und industrielle OEMs dazu veranlasste, auf GaN-basierte Umwandlungsstufen umzusteigen, die Verluste reduzieren und den Kühlaufwand verringern. Unternehmensinvestitionen unterstrichen diesen Trend, da Infineon, Renesas und andere etablierte Unternehmen die GaN-Kapazität durch Akquisitionen ausbauten, während regionale Anreize in Japan und der Europäischen Union die Errichtung neuer Fertigungsanlagen für 6-Zoll- und 8-Zoll-Wafer beschleunigten.

Wichtigste Erkenntnisse des Berichts

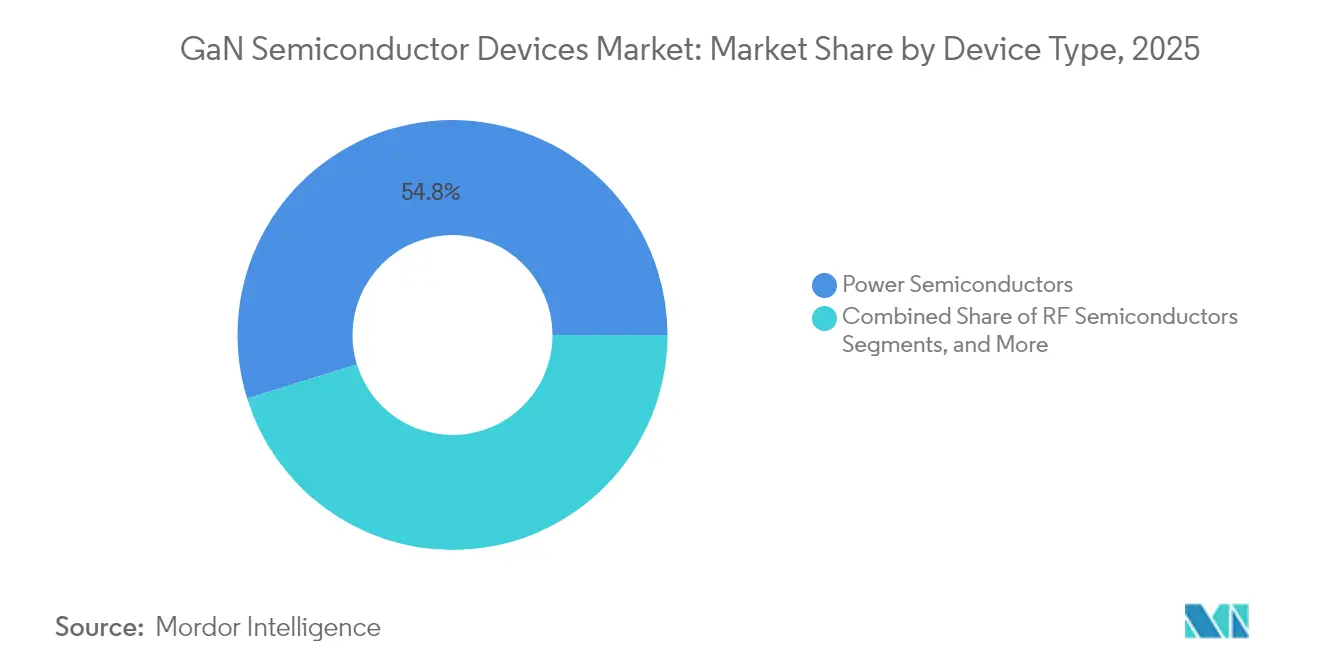

- Nach Gerätetyp führten Leistungshalbleiter mit einem Anteil von 54,78 % am Markt für Galliumnitrid-Halbleiterbauelemente im Jahr 2025; HF-Bauelemente werden bis 2031 voraussichtlich mit einem CAGR von 18,73 % wachsen.

- Nach Komponente entfielen diskrete Transistoren auf einen Anteil von 56,63 % an der Marktgröße für Galliumnitrid-Halbleiterbauelemente im Jahr 2025, während monolithische Leistungs-ICs mit einem CAGR von 29,55 % expandieren werden.

- Nach Spannungsbewertung erfasste die Klasse 100–650 V im Jahr 2025 einen Umsatzanteil von 69,72 %; das Segment >650 V wächst am schnellsten mit einem CAGR von 39,67 % auf der Grundlage von 800-V-Elektrofahrzeugplattformen.

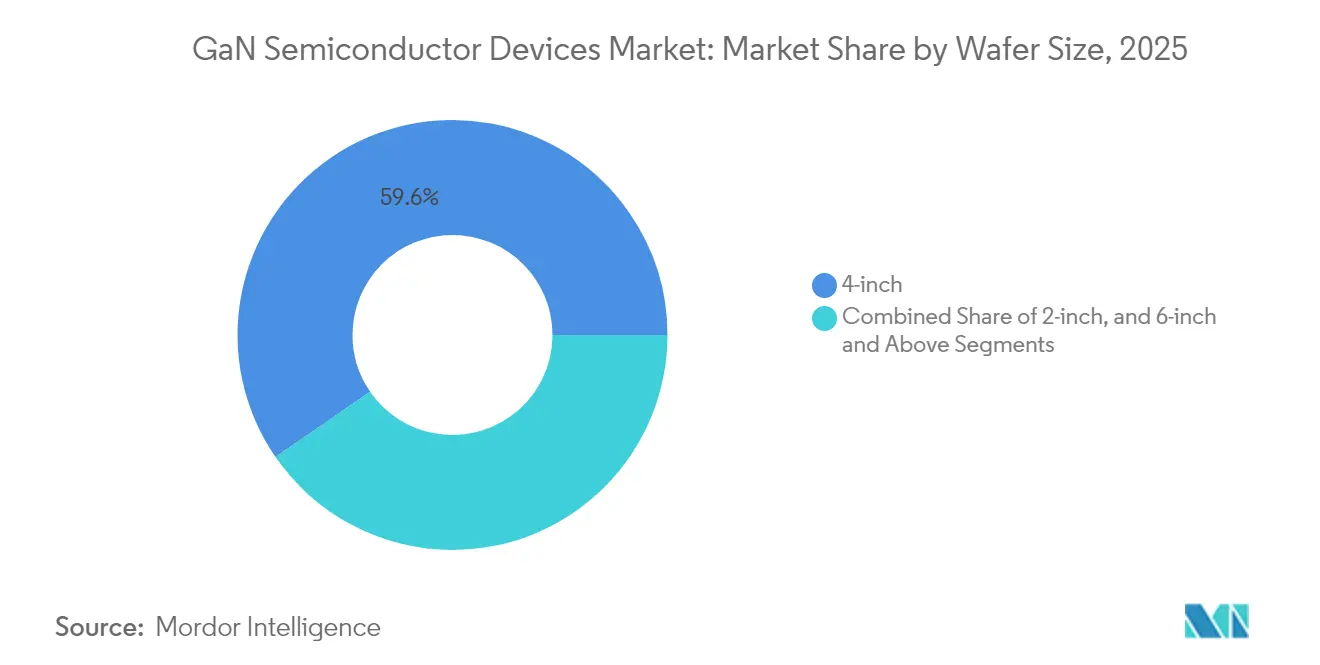

- Nach Wafer-Größe dominierten 4-Zoll-Substrate mit einem Anteil von 59,61 % im Jahr 2025; 6-Zoll- und 8-Zoll-Produktionslinien werden voraussichtlich mit einem CAGR von 35,62 % wachsen, wenn sich die Kostenparität annähert.

- Nach Substrattechnologie hielt GaN-auf-SiC im Jahr 2025 einen Anteil von 59,74 %; GaN-auf-Si ist das am schnellsten wachsende Segment mit einem CAGR von 40,09 % bis 2031.

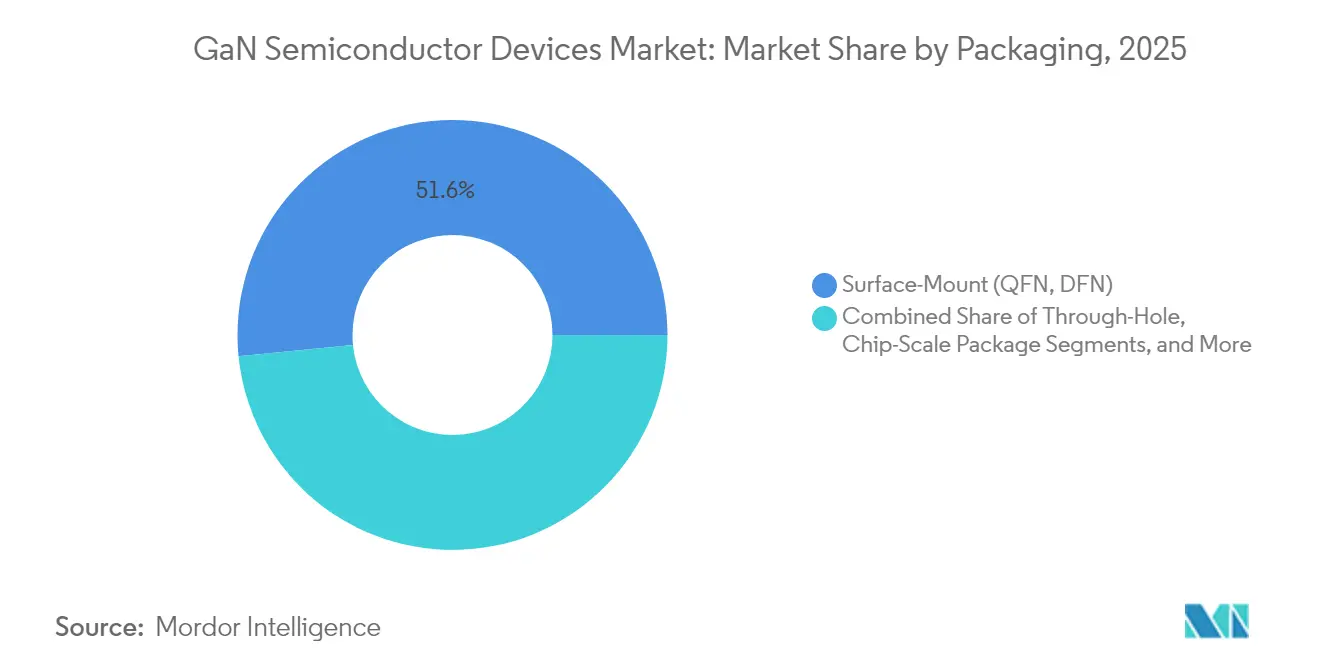

- Nach Gehäuseform hielten Oberflächenmontageformate wie QFN im Jahr 2025 einen Anteil von 51,58 %; Chip-Scale-Gehäuse erzielen das höchste Wachstumstempo mit einem CAGR von 34,66 %.

- Nach Endverbraucherbranche repräsentierte die Telekommunikations- und Datenkommunikationsinfrastruktur 34,72 % des Umsatzes im Jahr 2025, während Automobil und Elektromobilität mit einem CAGR von 33,70 % bis 2031 mithalten.

- Nach Geografie dominierte Asien-Pazifik mit einem Anteil von 37,85 % im Jahr 2025 und verzeichnet mit einem CAGR von 28,35 % bis Ende des Jahrzehnts auch die schnellste regionale Expansion.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für GaN-Halbleiterbauelemente

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verbreitung von 65–240-W-USB-C-PD-GaN-Ladegeräten, angeführt von chinesischen OEM-Roadmaps | +3.2% | Global, mit dem größten Einfluss in Asien-Pazifik und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| 5G-Massive-MIMO-Makrozellen-Rollouts, die >200-W-GaN-auf-SiC-Leistungsverstärker in Asien und Indien erfordern | +4.1% | Asien-Pazifik mit Schwerpunkt auf China, Indien, Japan und Südkorea | Mittelfristig (2–4 Jahre) |

| Umstieg auf 800-V-Elektrofahrzeugplattformen, der die bidirektionale GaN-OBC- und DC-DC-Einführung vorantreibt | +3.8% | Global mit früher Einführung in Europa, China und Nordamerika | Mittelfristig (2–4 Jahre) |

| Gewichtskritische Mehr-Elektro-Flugzeuge und eVTOL-Antriebsstränge, die GaN-Wandler einsetzen | +1.9% | Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| LEO-Konstellationssatelliten, die auf GaN-Ku/Ka-Band-SSPAs migrieren | +1.5% | Global, mit Entwicklungsschwerpunkt in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Japanische und EU-Fertigungsanreize zur Beschleunigung der GaN-Kapazitätserweiterung | +2.7% | Japan und Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verbreitung von 65–240-W-USB-C-PD-GaN-Ladegeräten, angeführt von chinesischen OEM-Roadmaps

Chinesische Unterhaltungselektronikmarken trieben einen raschen Wandel hin zu ultra-kompakten Universal-Serial-Bus-Stromversorgungsladegeräten voran. Im Jahr 2024 veröffentlichte Modelle lieferten bis zu 240 W, während das Volumen im Vergleich zu Siliziumäquivalenten um 40 % schrumpfte und die Einzelhandelspreise um 35 % sanken. Ankers GaN-Prime-Linie überschritt eine Leistungsdichte von 1,8 W/cm³ und ermöglichte das Laden mehrerer Protokolle für Laptops und Telefone in taschengroßen Gehäusen.[1]Anker Innovations, "Anker GaN Prime Series Specifications," anker.com Kostensenkungen stimulierten die Massenakzeptanz in Asien-Pazifik und Nordamerika und steigerten die Stückzahlen, die sich im gesamten Markt für Galliumnitrid-Halbleiterbauelemente auswirken.

5G-Massive-MIMO-Makrozellen-Rollouts, die >200-W-GaN-auf-SiC-Leistungsverstärker in Asien und Indien erfordern

Mobilfunknetzbetreiber in China, Indien und Japan installierten 2024 mehr als 15.000 Makro-Basisstationen mit GaN-auf-SiC-Leistungsverstärkern oberhalb von 3,5 GHz. Der Wechsel reduzierte den Stromverbrauch um 25 % und erweiterte die Abdeckung um 18 %, was für einen führenden japanischen Netzbetreiber jährliche Betriebskosteneinsparungen von USD 18 Millionen bedeutete. Diese Wirtschaftlichkeit festigt GaN-Leistungsverstärker-Designgewinne und erweitert den adressierbaren Umsatz im Markt für Galliumnitrid-Halbleiterbauelemente.

Umstieg auf 800-V-Elektrofahrzeugplattformen, der die bidirektionale GaN-OBC- und DC-DC-Einführung vorantreibt

Luxus-Elektrofahrzeugplattformen, die 2024 in Europa und China eingeführt wurden, integrierten bidirektionale GaN-Bordladegeräte mit 800 V. Die Architektur verkürzte die Ladezeiten von 10–80 % Ladezustand auf unter 20 Minuten und ermöglichte Fahrzeug-zu-Netz-Dienste, mit denen Eigentümer bis zu USD 1.200 pro Jahr verdienen können. Die Effizienz erreichte 97,5 %, übertraf vergleichbare SiC-Stufen um 2,8 % und reduzierte die Kühlmasse um 40 %, was das Wachstum im Markt für Galliumnitrid-Halbleiterbauelemente fördert.

Gewichtskritische Mehr-Elektro-Flugzeuge und eVTOL-Antriebsstränge, die GaN-Wandler einsetzen

Ein führender Flugzeug-OEM ersetzte Siliziummodule durch GaN-Wandler in primären Verteilungseinheiten, reduzierte das Systemgewicht um 125 kg und steigerte den Umwandlungswirkungsgrad um 3,8 %. Die lebenslangen Kraftstoffeinsparungen wurden auf USD 1,4 Millionen pro Flugzeug bewertet. Solche Daten stärkten das Vertrauen in GaN für die Luftfahrt und eröffneten eine langfristige Perspektive für den Markt für Galliumnitrid-Halbleiterbauelemente.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Engpässe in der Lieferkette für 200-mm-GaN-auf-Si-Epitaxie-Wafer | –2.1% | Global mit dem größten Einfluss in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Herausforderungen bei der Gate-Zuverlässigkeit >175 °C für die Automobilqualifikation Grad 0 | –1.8% | Global, insbesondere Automobilanwendungen betreffend | Mittelfristig (2–4 Jahre) |

| Kostendifferenz gegenüber LDMOS bei Sub-3,5-GHz-Makro-Leistungsverstärkern in Schwellenmärkten | –1.3% | Schwellenmärkte in Asien, Afrika und Lateinamerika | Kurzfristig (≤ 2 Jahre) |

| Fragmentiertes Test-/Gehäuse-Ökosystem für E-Mode-GaN-QFN/CSP-Gehäuse | –1.6% | Global | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Engpässe in der Lieferkette für 200-mm-GaN-auf-Si-Epitaxie-Wafer

Weniger als 10 qualifizierte Lieferanten produzierten 2024 200-mm-GaN-Epitaxie-Wafer. Die Ausbeuten lagen 15–20 % unter den Silizium-Benchmarks, was den Durchsatz einschränkte und Premiumpreise aufrechterhielt. Ein europäischer Tier-1-Automobilzulieferer verzeichnete eine sechsmonatige Produktionsverzögerung, die strategische Lagerbestände im Wert von EUR 28 Millionen (USD 30,2 Millionen) erzwang. Engpässe belasten die kurzfristigen Volumina im Markt für Galliumnitrid-Halbleiterbauelemente.

Herausforderungen bei der Gate-Zuverlässigkeit >175 °C für die Automobilqualifikation Grad 0

Ladungseinfang an der Gate-Grenzfläche verursacht weiterhin Schwellenwertdrift bei 175 °C. Ein japanischer Komponentenhersteller verschob 2024 den Produktlaunch um 11 Monate, nachdem Hochtemperatur-Stresstests fehlschlugen, was zusätzliche Redesignkosten von JPY 420 Millionen (USD 2,8 Millionen) verursachte. Diese Zuverlässigkeitshürden verlangsamen die Einführung in motornahen Umgebungen und dämpfen das Wachstum im Markt für Galliumnitrid-Halbleiterbauelemente.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Gerätetyp: Leistungshalbleiter dominieren die Effizienzrevolution

Der Leistungshalbleiteranteil des Marktes für Galliumnitrid-Halbleiterbauelemente hielt 2025 einen Anteil von 54,78 % und wird voraussichtlich bis 2031 mit 18,41 % wachsen. Rechenzentrumsbetreiber sparten USD 2,3 Millionen pro Anlage durch die Umrüstung auf GaN-Servernetzteilgeräte, die eine Effizienz von 98,2 % erreichten. HF-Bauelemente folgten, da 5G-Massive-MIMO-Infrastruktur und Verteidigungsradar eine anhaltende Premiumnachfrage aufrechterhalten. Die Reife signalisierte eine strategische Weggabelung. Siliziuminkumbenten wie Infineon erweiterten automobilgerechte GaN-MOSFET-Linien, während HF-Spezialisten wie Wolfspeed den thermischen Spielraum von GaN-auf-SiC für >3,5-GHz-Makrozellen nutzten. Integrierte Leistungsstufenanbieter erzielten höhere Margen, indem sie über diskrete Verkäufe hinausgingen. Der Markt für Galliumnitrid-Halbleiterbauelemente erlebt daher sowohl Konsolidierung als auch vertikale Integration, was Skalenvorteile verstärkt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Komponente: Transistoren führen, während Leistungs-ICs aufsteigen

Hochelektronenmobilitätstransistoren belegten 2025 56,63 % des Umsatzes, doch monolithische Leistungs-ICs übertrafen alle anderen Kategorien mit einem CAGR von 29,55 %. Ein chinesischer Smartphone-OEM senkte die Stückliste des Ladegeräts um 18 %, indem er diskrete Schalter durch einen einzigen GaN-IC ersetzte, die Teileanzahl um 45 % reduzierte und Volumenrampen katalysierte. Die Integration verbessert die elektromagnetische Verträglichkeit und reduziert parasitäre Effekte – Vorteile, die erklären, warum sich der Markt für Galliumnitrid-Halbleiterbauelemente in Richtung System-in-Package-Designs neigt. Modullieferanten bedienen Hochleistungsinstallationen, während Diodenverkäufe in Hilfsgleichrichterrollen stabil bleiben.

Nach Spannungsbewertung: Höhere Spannungen treiben das Wachstum

Der 100–650-V-Korridor hielt 2025 einen Anteil von 69,72 %, da er mit Verbraucher-, Rechenzentrum- und industriellen 48-V-Schienen übereinstimmt. Unterdessen eilt das >650-V-Band mit einem CAGR von 39,67 % voran, angetrieben durch 800-V-Antriebsarchitekturen. Eine Premium-Elektrofahrzeugmarke verkürzte die 10–80-%-Ladezeit auf 28 Minuten mit 900-V-GaN-Stufen und reduzierte die Ladermasse um 3,2 kg gegenüber SiC. Dieser Übergang erfordert neue Isolations- und Prüfnormen und stellt reine Zulieferer vor Herausforderungen. Dennoch belohnt der Markt für Galliumnitrid-Halbleiterbauelemente diejenigen, die Zuverlässigkeit jenseits von 650 V validieren können, und erschließt lukrative Automobilwertpools.

Nach Wafer-Größe: Skalierung treibt Kostensenkung

4-Zoll-Wafer repräsentierten 2025 59,61 % der Lieferungen, aber 6-Zoll- und 8-Zoll-Linien wuchsen mit einem CAGR von 35,62 %, da die Volumennachfrage sprunghaft anstieg. Der Wechsel einer japanischen Gießerei zu 6-Zoll steigerte die Chip-Ausbeute um 140 % und senkte die Stückkosten um 32 %, wobei die Kapitalrückzahlung in weniger als 20 Monaten erreicht wurde. Toyota Goseis im Labor gezüchteter 8-Zoll-Bulk-GaN-Kristall und Innosciences dedizierte 8-Zoll-GaN-auf-Si-Fabrik veranschaulichen die Skalierungswelle. Mit steigenden Ausbeuten bietet der Markt für Galliumnitrid-Halbleiterbauelemente einen Weg zur Kostenparität mit Silizium in Massenanwendungen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Substrattechnologie: GaN-auf-Si fordert SiC-Dominanz heraus

GaN-auf-SiC hielt 2025 aufgrund der thermischen Anforderungen in Telekommunikation und Verteidigung noch einen Anteil von 59,74 %. Doch GaN-auf-Si führte die Wachstumscharts mit einem CAGR von 40,09 % an, da 8-Zoll-CMOS-Linien Kostenparität erreichten. Ein Satellitenbetreiber zahlte einen Leistungsaufschlag von 45 % für GaN-auf-SiC-Leistungsverstärker und verlängerte die Nutzlastlebensdauer, während eine Laptop-Ladegerätmarke die Kosten um 28 % mit GaN-auf-Si bei vernachlässigbaren thermischen Einbußen senkte. Somit teilt sich der Markt für Galliumnitrid-Halbleiterbauelemente auf: Kostensensible Massenelektronik gravitiert zu Si-Plattformen, während missionskritische HF- und Luft- und Raumfahrtanwendungen SiC-Hochburgen bleiben.

Nach Gehäuseform: Miniaturisierung beschleunigt die CSP-Einführung

Oberflächenmontage-QFN- und DFN-Gehäuse hielten 2025 einen Anteil von 51,58 % und bleiben auf dem Basisniveau. Chip-Scale-Gehäuse haben sich mit einem CAGR von 34,66 % weiterentwickelt, da sie eine z-Höhe unter 2 mm und überlegenen thermischen Widerstand ermöglichen. Ein 67-W-Smartphone-Adapter mit CSP-GaN reduzierte das Gesamtvolumen um 48 % und verbesserte die Differenzierung in Premium-Handset-Ökosystemen. Gehäuseinnovationen steigern Leistungsdichte, Zuverlässigkeit und EMV-Konformität, was wiederum adressierbare Anwendungsbereiche im Markt für Galliumnitrid-Halbleiterbauelemente erweitert.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endverbraucherbranche: Telekommunikation und Automobil führen die Einführung an

Telekommunikations-/Datenkommunikationsinfrastruktur generierte 2025 34,72 % des Umsatzes. Betreiber, die auf GaN-Leistungsverstärker umstellten, senkten den Netzenergieverbrauch um 28 % und erzielten jährliche Betriebseinsparungen von USD 24 Millionen, was Budget für zusätzliche Zelldensifizierung freisetzt. Automobil spiegelte diesen Schwung mit einem CAGR von 33,70 % wider, da OEMs schnelleres Laden, bidirektionalen Fluss und leichte Wechselrichter anstrebten. Unterhaltungselektronik behält eine gesunde Nachfrage nach 100-W-plus-USB-C-Ladegeräten, während industrielle Automatisierung und erneuerbare Energiesysteme beschleunigen, da regulatorische Effizienzziele konvergieren. Alle Branchen verstärken gemeinsam die Skalierungsdynamik im Markt für Galliumnitrid-Halbleiterbauelemente.

Geografische Analyse

Asien-Pazifik dominierte 2025 mit 37,85 % der Verkäufe und blieb mit einem CAGR von 28,35 % der am schnellsten wachsende Markt. Chinas Zugang zu Gallium sowie staatliche Subventionen ermöglichten es Innoscience, die weltweit größte 8-Zoll-GaN-auf-Si-Anlage zu Kosten zu betreiben, die 35 % unter denen der Wettbewerber liegen. Südkoreas Unterhaltungselektronikgiganten und Japans Automobilkonzerne schufen hochvolumige Ankerkunden und hielten einen positiven Kreislauf aus Nachfrage- und Kapazitätswachstum aufrecht. Nordamerika blieb ein Innovationszentrum. Bundesförderungen im Rahmen des CHIPS-Programms in Höhe von USD 35 Millionen halfen GlobalFoundries, die GaN-Kapazität in Vermont zu erweitern. Verteidigungsunternehmen setzten GaN-basierte Phased-Array-Radare ein, die die Detektionsreichweite um 42 % erhöhten und den Stromverbrauch um 18 % senkten, was missionskritische Gewinne demonstriert, die in den Markt für Galliumnitrid-Halbleiterbauelemente einfließen. Europa priorisierte Premium-Automobil- und Industrieanwendungsfälle. Cambridge GaN Devices sammelte EUR 30,5 Millionen (USD 33,1 Millionen) für die Expansion ein, was das Vertrauen der Investoren in europäische Hochleistungsnischen widerspiegelt. Ein führender deutscher OEM erzielte eine Ladegeräteffizienz von 97,8 % und eine Komponentenreduzierung von 30 %, was mit den EU-Ökodesign-Richtlinien übereinstimmt. Lateinamerika, der Nahe Osten und Afrika halten derzeit bescheidene Anteile, zeigen jedoch vielversprechende Einführung in Telekommunikations- und Smart-City-Projekten, da Energiepreise und Infrastrukturausbauten konvergieren.

Wettbewerbslandschaft

Die Konsolidierung intensivierte sich im Zeitraum 2024–2025. Infineon zahlte USD 830 Millionen für GaN Systems, und Renesas übernahm Transphorm für USD 339 Millionen und integrierte Bauelement-IP und Kundenkanäle. Power Integrations folgte mit der Übernahme von Odyssey Semiconductor. Diese Schritte signalisierten einen Wendepunkt, an dem die Galliumnitrid-Halbleiterbauelemente-Branche von der Nische in den Mainstream überging.

Die Wettbewerbsstrategie ist entlang technologischer Linien aufgeteilt. Navitas setzte auf vollständig integrierte GaNFast-ICs und senkte die Designkomplexität für Lade- und Solar-Mikrowechselrichterpartner.[4]Navitas Semiconductor, "GaNFast Integrated Power IC Road-map," navitassemi.com EPC lieferte Bare-Die- und eGaN-FETs für kundenspezifische Layouts in Lidar und Satelliten. Substratspezialisierung definierte ebenfalls Territorien: Wolfspeed verteidigte GaN-auf-SiC für X-Band-Radar, während Innoscience kostenoptimiertes GaN-auf-Si in mobile Zubehörprodukte drängte. Patentaktivitäten unterstrichen den Wettbewerb mit mehr als 2.400 GaN-bezogenen Anmeldungen im Jahr 2024.

Markteintrittsbarrieren stiegen, da Qualifikationszyklen, Automobilgradanforderungen und Liefervereinbarungen etablierte Unternehmen festigten. Dennoch können fablose Start-ups, die Design-for-Integration beherrschen, noch Nischen finden, insbesondere in der KI-Rechenzentrumsstromversorgung, wo vertikalspezifische Referenzplattformen einen fertigen Brückenkopf im Markt für Galliumnitrid-Halbleiterbauelemente schaffen.

Marktführer im Bereich GaN-Halbleiterbauelemente

-

Infineon Technologies AG

-

Wolfspeed Inc.

-

Qorvo Inc.

-

Navitas Semiconductor

-

Transphorm Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Cambridge GaN Devices stellte eine 100-kW-Elektrofahrzeug-Antriebsstranglösung vor, die auf Plattformen der nächsten Generation mit 800 V abzielt.

- April 2025: Navitas Semiconductor und GigaDevice eröffneten ein gemeinsames Labor, das GaNFast-ICs mit Mikrocontrollern für KI-Rechenzentren und Solarspeicher vereint.

- März 2025: Sanken Electric übernahm POWDEC K.K. für JPY 1,3 Milliarden (USD 8,7 Millionen), um die GaN-Kommerzialisierung voranzutreiben.

- März 2025: Mazda und ROHM begannen mit der gemeinsamen Entwicklung von GaN-Leistungskomponenten mit dem Ziel eines Serienproduktionsstarts 2027 in Elektrofahrzeugen.

Globaler Berichtsumfang des GaN-Halbleiterbauelemente Markts

GaN ist eine aufkommende Technologie im Vergleich zu Silizium-MOSFETs. Die verschiedenen im untersuchten Markt berücksichtigten Bauelemente sind Transistoren, Gleichrichter und Dioden. Die betrachteten GaN-Halbleiterbauelemente sind Leistungshalbleiter, Optohalbleiter und HF-Halbleiter.

Der GaN-Halbleiterbauelemente Markt ist segmentiert nach Typ (Leistungshalbleiter, Optohalbleiter, HF-Halbleiter), nach Bauelementen (Transistoren, Dioden, Gleichrichter, Leistungs-ICs), nach Endverbraucherbranche (Automobil, Unterhaltungselektronik, Luft- und Raumfahrt sowie Verteidigung, Medizin, Informations- und Kommunikationstechnologie, sonstige Endverbraucherbranchen) sowie nach Geografie (Vereinigte Staaten, Europa, Japan, China, Korea, Taiwan, Rest der Welt). Die Marktgrößen und Prognosen werden für alle oben genannten Segmente in Wertangaben (USD) bereitgestellt.

| Leistungshalbleiter |

| HF-Halbleiter |

| Optohalbleiter |

| Transistoren (HEMT/FET) |

| Dioden (Schottky, PiN) |

| Gleichrichter |

| Leistungs-ICs (monolithisch, Multi-Chip) |

| Module (Halbbrücke, Vollbrücke) |

| < 100 V |

| 100 – 650 V |

| > 650 V |

| 2-Zoll |

| 4-Zoll |

| 6-Zoll und darüber (einschl. 8-Zoll-Pilotlinie) |

| GaN-auf-SiC |

| GaN-auf-Si |

| GaN-auf-Saphir |

| Bulk-GaN |

| 650 – 1200 V |

| > 1200 V |

| Oberflächenmontage (QFN, DFN) |

| Durchsteckmontage (TO-220, TO-247) |

| Chip-Scale-Gehäuse (CSP) |

| Bare Die |

| Automobil und Mobilität | Elektrofahrzeuge |

| Ladeinfrastruktur | |

| Unterhaltungselektronik | Schnellladegeräte für Smartphones |

| Laptop- und Tablet-Ladegeräte | |

| Spielkonsolen und VR | |

| Telekommunikation und Datenkommunikation | 5G-Basisstationen |

| Rechenzentrumsstromversorgung | |

| Industrie und Energie | Solarwechselrichter |

| Motorantriebe | |

| Netzteile (SMPS) | |

| Luft- und Raumfahrt sowie Verteidigung | Radarsysteme |

| Elektronische Kampfführung | |

| Satellitennutzlasten | |

| Medizin | MRT und CT |

| Tragbare Medizingeräte |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Rest von Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Rest von Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Südkorea | ||

| Indien | ||

| Taiwan | ||

| Rest von Asien-Pazifik | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Rest des Nahen Ostens | ||

| Afrika | Südafrika | |

| Rest von Afrika | ||

| Nach Gerätetyp | Leistungshalbleiter | ||

| HF-Halbleiter | |||

| Optohalbleiter | |||

| Nach Komponente | Transistoren (HEMT/FET) | ||

| Dioden (Schottky, PiN) | |||

| Gleichrichter | |||

| Leistungs-ICs (monolithisch, Multi-Chip) | |||

| Module (Halbbrücke, Vollbrücke) | |||

| Nach Spannungsbewertung | < 100 V | ||

| 100 – 650 V | |||

| > 650 V | |||

| Nach Wafer-Größe | 2-Zoll | ||

| 4-Zoll | |||

| 6-Zoll und darüber (einschl. 8-Zoll-Pilotlinie) | |||

| Nach Substrattechnologie | GaN-auf-SiC | ||

| GaN-auf-Si | |||

| GaN-auf-Saphir | |||

| Bulk-GaN | |||

| 650 – 1200 V | |||

| > 1200 V | |||

| Nach Gehäuseform | Oberflächenmontage (QFN, DFN) | ||

| Durchsteckmontage (TO-220, TO-247) | |||

| Chip-Scale-Gehäuse (CSP) | |||

| Bare Die | |||

| Nach Endverbraucherbranche | Automobil und Mobilität | Elektrofahrzeuge | |

| Ladeinfrastruktur | |||

| Unterhaltungselektronik | Schnellladegeräte für Smartphones | ||

| Laptop- und Tablet-Ladegeräte | |||

| Spielkonsolen und VR | |||

| Telekommunikation und Datenkommunikation | 5G-Basisstationen | ||

| Rechenzentrumsstromversorgung | |||

| Industrie und Energie | Solarwechselrichter | ||

| Motorantriebe | |||

| Netzteile (SMPS) | |||

| Luft- und Raumfahrt sowie Verteidigung | Radarsysteme | ||

| Elektronische Kampfführung | |||

| Satellitennutzlasten | |||

| Medizin | MRT und CT | ||

| Tragbare Medizingeräte | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Rest von Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Rest von Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Südkorea | |||

| Indien | |||

| Taiwan | |||

| Rest von Asien-Pazifik | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Rest des Nahen Ostens | |||

| Afrika | Südafrika | ||

| Rest von Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Galliumnitrid-Halbleiterbauelemente?

Die Marktgröße für Galliumnitrid-Halbleiterbauelemente erreichte 2026 USD 4,83 Milliarden und wird voraussichtlich bis 2031 mit einem CAGR von 16,92 % auf USD 10,55 Milliarden ansteigen.

Welche Region führt bei der Einführung von Galliumnitrid?

Asien-Pazifik dominierte 2025 mit einem Anteil von 37,85 % und wird voraussichtlich mit einem CAGR von 28,35 % am schnellsten wachsen, bedingt durch starke Nachfrage nach Unterhaltungselektronik, staatliche Anreize und Zugang zu Rohstoffen.

Warum sind 800-V-Elektrofahrzeugplattformen wichtig für GaN?

800-V-Architekturen benötigen hocheffiziente bidirektionale Bordladegeräte und DC-DC-Wandler, Bereiche, in denen GaN geringere Verluste und schnelleres Laden als Silizium- oder SiC-Alternativen bietet.

Was ist der wichtigste Lieferkettenengpass für das GaN-Wachstum?

Die begrenzte Verfügbarkeit von hochausbeute-200-mm-GaN-auf-Si-Epitaxie-Wafern schränkt die Bauelementeproduktion ein und hält Kostenaufschläge aufrecht, was Automobil- und Industrierampen beeinträchtigt.

Wie vergleicht sich GaN mit Siliziumkarbid in Telekommunikationsanwendungen?

GaN-auf-SiC-Leistungsverstärker bewältigen höhere Frequenzen und liefern überlegene Effizienz für Massive-MIMO-Basisstationen und bieten 25 % Energieeinsparungen gegenüber herkömmlichen LDMOS-Lösungen.

Welcher Gehäusetrend prägt Verbraucherladegeräte?

Chip-Scale-Gehäuse expandieren mit einem CAGR von 34,66 % und ermöglichen 67-W-plus-USB-C-Adapter, die die Hälfte des Volumens früherer QFN-Designs einnehmen und die Leistungsdichte über 1,8 W/cm³ steigern.

Seite zuletzt aktualisiert am: