Halbleiter-Foundry-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

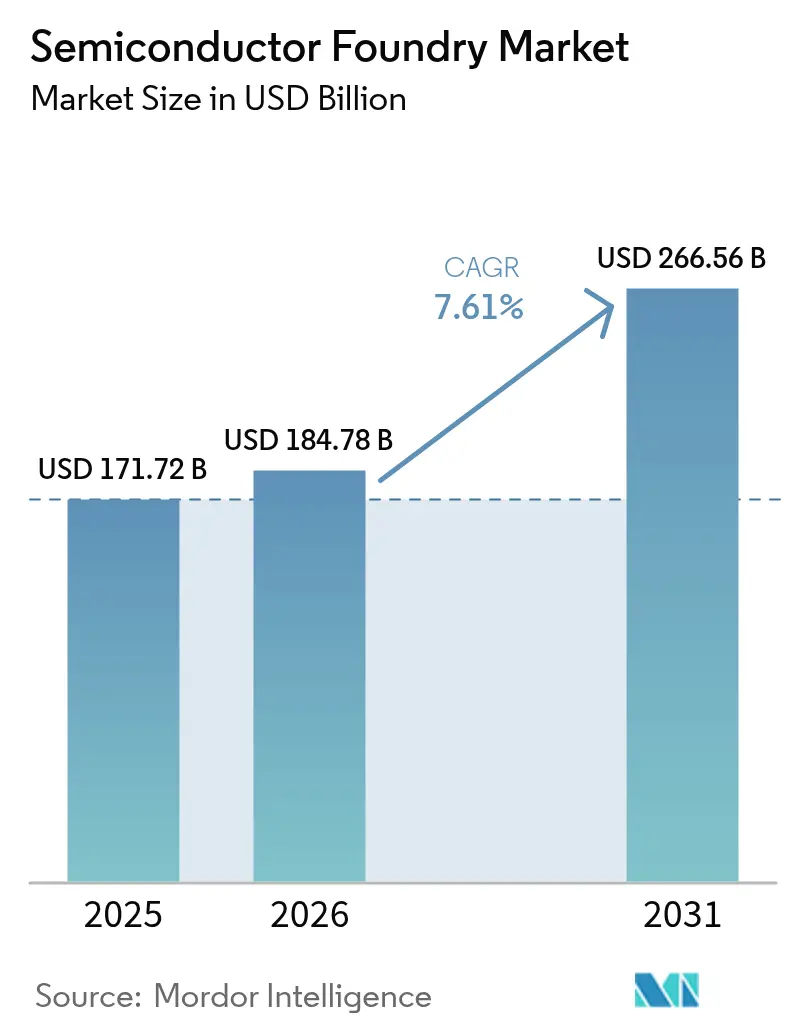

| Marktgröße (2026) | 184.78 Milliarden US-Dollar |

| Marktgröße (2031) | 266.56 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.61% CAGR |

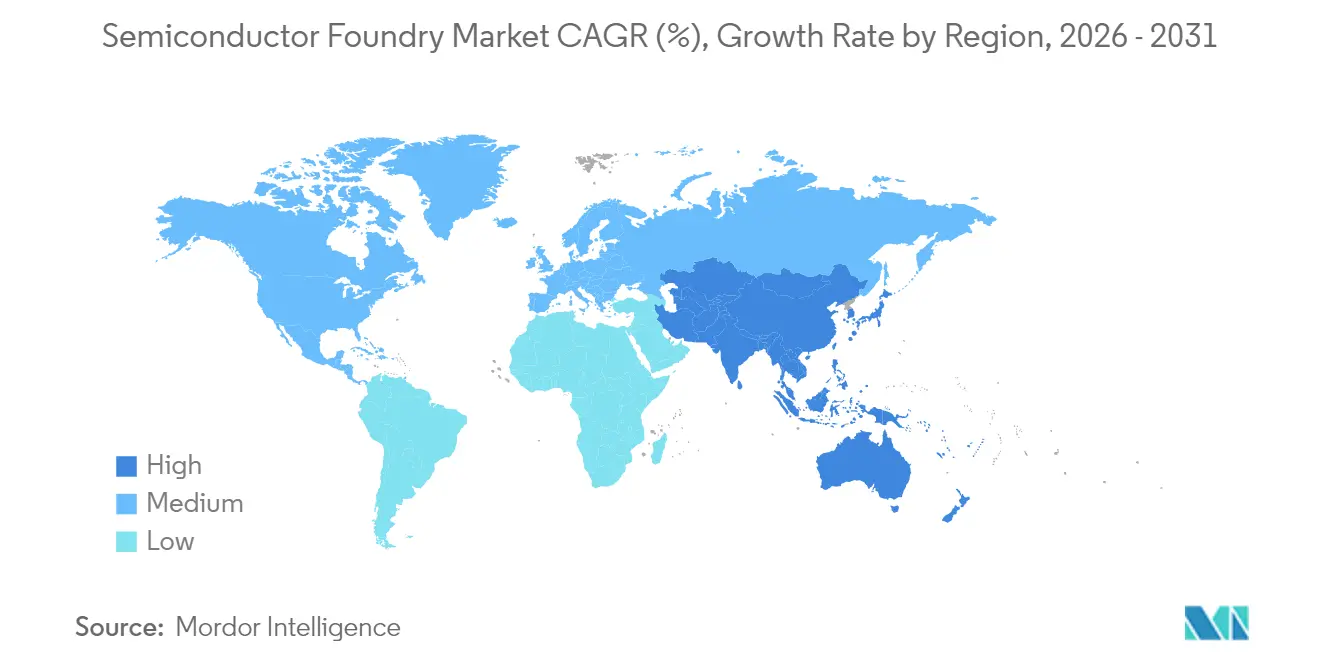

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Halbleiter-Foundry-Marktanalyse von Mordor Intelligence

Die globale Halbleiter-Foundry-Marktgröße wird im Jahr 2026 auf 184,78 Mrd. USD geschätzt, ausgehend vom Wert des Jahres 2025 von 171,72 Mrd. USD, mit Projektionen für 2031 von 266,56 Mrd. USD, was einem Wachstum von 7,61 % CAGR über den Zeitraum 2026–2031 entspricht. Eine Kombination aus steigendem Bedarf an künstlicher Intelligenz bei sub-5-nm-Rechenleistung, anhaltender Nachfrage nach Automobil-Chips auf reifen Knoten sowie intensiven staatlichen Anreizen erweitert sowohl den technologischen als auch den geografischen Fußabdruck des Sektors. Fortschrittliche Gehäusetechnologien, insbesondere Chiplets und 3D-ICs, haben sich zu einem parallelen Umsatztreiber entwickelt, während Wassermanagement, Exportkontroll-Compliance und Engpässe bei EUV-Fachkräften die kurzfristigen Kapazitätserweiterungen dämpfen. Der zunehmende geopolitische Wettbewerb veranlasst Nordamerika, Europa und Indien, die Fertigung zu lokalisieren, wodurch die traditionelle Produktionsdominanz des asiatisch-pazifischen Raums schrittweise abnimmt, ohne jedoch dessen Führungsposition zu verdrängen. Die Wettbewerbsdynamik hängt nun von der Knotenführerschaft unterhalb von 5 nm, kosteneffizienter 28-nm-Kapazität und Foundry-as-a-Service-Angeboten für Start-ups ab.

Wichtigste Erkenntnisse des Berichts

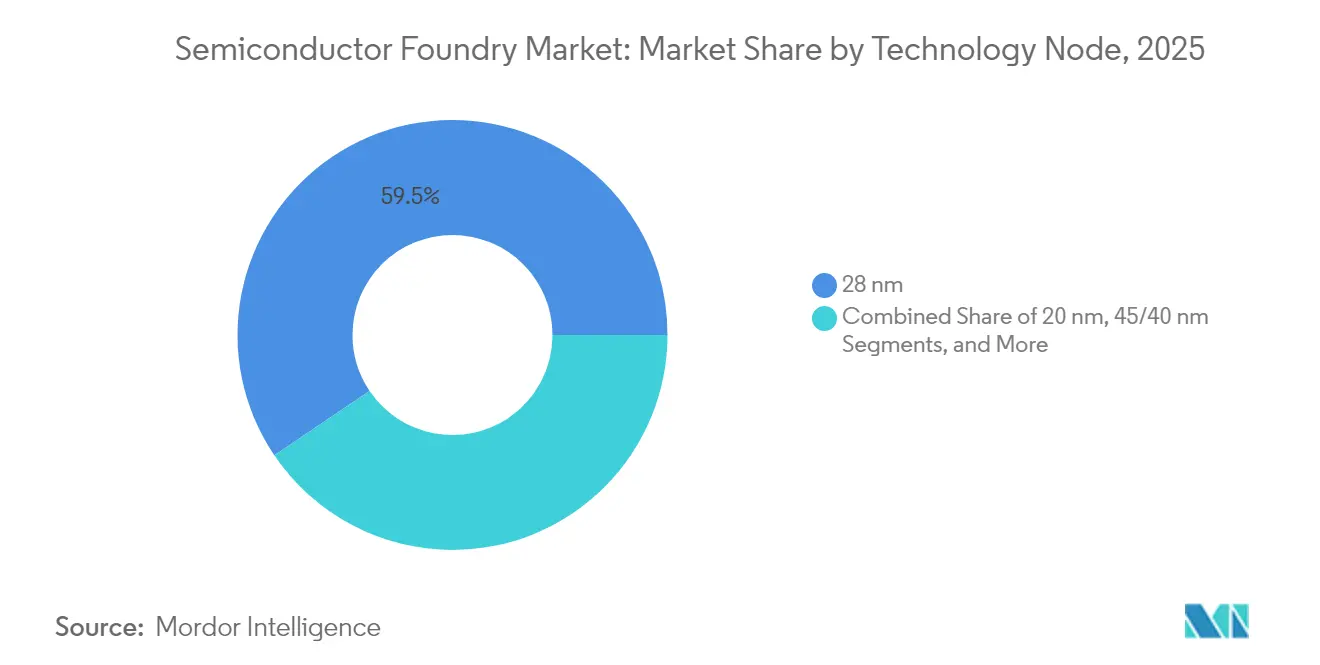

- Nach Technologieknoten führte das 28-nm-Segment mit einem Anteil von 59,45 % am Halbleiter-Foundry-Markt im Jahr 2025; Knoten unterhalb von 10 nm expandieren bis 2031 mit einem CAGR von 9,05 %.

- Nach Wafer-Größe dominierten 300-mm-Substrate mit 68,10 % der Halbleiter-Foundry-Marktgröße im Jahr 2025 und wachsen bis 2031 mit einem CAGR von 9,42 %.

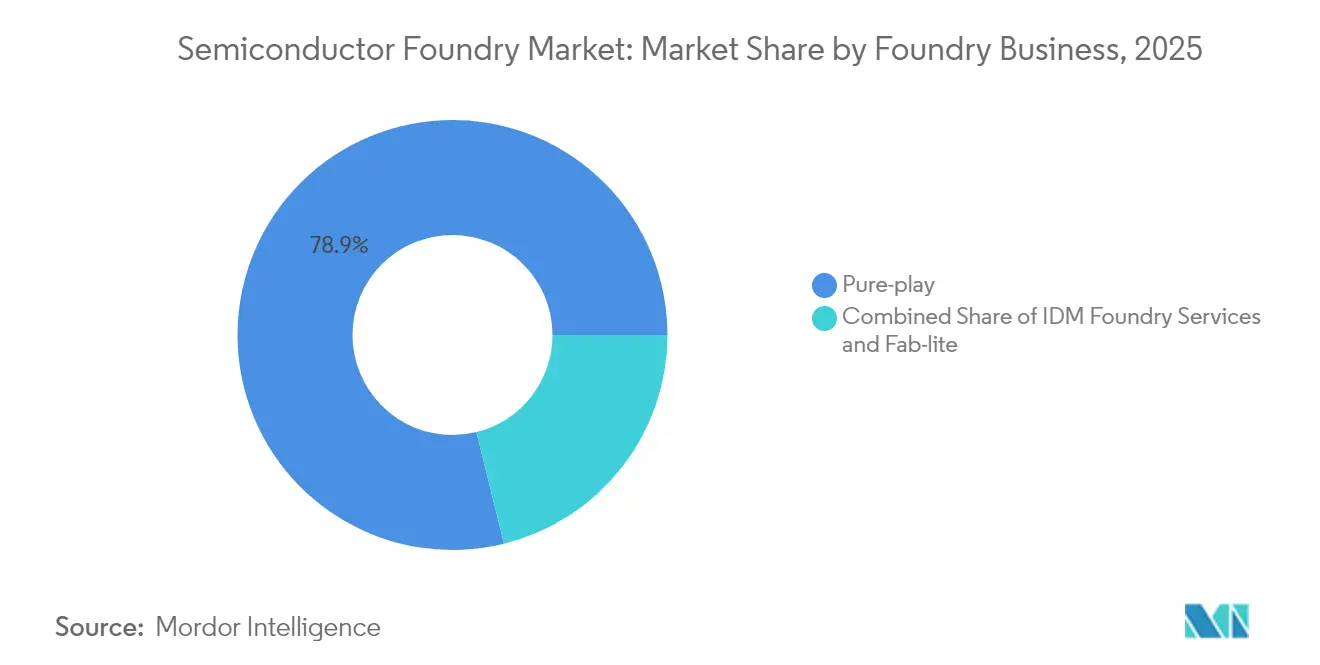

- Nach Geschäftsmodell kontrollierten Pure-Play-Foundries 78,85 % des Halbleiter-Foundry-Marktumsatzes im Jahr 2025, während IDM-Foundry-Dienste mit einem CAGR von 8,72 % das am schnellsten wachsende Segment darstellen.

- Nach Anwendung generierte Unterhaltungselektronik 70,95 % der Halbleiter-Foundry-Marktnachfrage im Jahr 2025, während Automobil-Chips bis 2031 mit einem CAGR von 8,55 % wachsen.

- Nach Geografie hielt der asiatisch-pazifische Raum im Jahr 2025 einen Anteil von 22,65 % am Halbleiter-Foundry-Marktumsatz und soll mit einem CAGR von 8,44 % bis 2031 die schnellste regionale Expansion verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Halbleiter-Foundry-Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~)% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Mainstream-Chip-Nachfrage durch Elektrifizierung des Automobilsektors | +1.8% | Global, mit Schwerpunkt in Deutschland, Japan und China | Mittelfristig (2–4 Jahre) |

| IoT-Edge-Proliferation mit Bedarf an Kapazitäten für reife Knoten | +1.2% | APAC als Kern, Ausweitung auf Nordamerika | Kurzfristig (≤ 2 Jahre) |

| KI-Beschleuniger-Wettlauf für fortschrittliche Knoten unter 5 nm | +0.9% | Taiwan, Südkorea, mit Expansion in die USA | Langfristig (≥ 4 Jahre) |

| Chiplets und 3D-ICs mit Bedarf an neuen Foundry-Workflows | +0.7% | Global, angeführt von Innovations-Hubs in Taiwan und den USA | Mittelfristig (2–4 Jahre) |

| Drang der Verteidigungsbehörden nach vertrauenswürdigen inländischen Fertigungsanlagen | +0.6% | USA, EU, mit aufkommenden Initiativen in Indien | Langfristig (≥ 4 Jahre) |

| Foundry-as-a-Service-Modell für Start-ups | +0.5% | Silicon Valley, mit Expansion zu globalen Technologie-Hubs | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

KI-Beschleuniger-Wettlauf für fortschrittliche Knoten unter 5 nm

Sub-5-nm-Kapazitäten haben sich im Halbleiter-Foundry-Markt von einer Nische zum Mainstream entwickelt, da Hyperscaler und Chip-Designer um das Training größerer KI-Modelle wetteifern. TSMC berichtete, dass 7-nm- und feinere Knoten im zweiten Quartal 2025 74 % des Wafer-Umsatzes ausmachten, was den Stellenwert unterstreicht, den Kunden der Dichteleistung beimessen[1]Taiwan Semiconductor Manufacturing Company Limited, "TSMC meldet Gewinn je Aktie für das zweite Quartal in Höhe von NTD 15,36," pr.tsmc.com. Samsungs Gate-All-Around-2-nm-Programm und Intels 1,4-nm-Roadmap bestätigen einen branchenweiten Schwenk hin zu atomskaligen Geometrien. Die schnelle Knotenmigration treibt auch die Nachfrage nach fortschrittlichen Interposern an und erfordert co-optimierte Fertigungs- und Verpackungslinien. Die hohe Kapitalintensität – oft über 20 Mrd. USD pro Fertigungsanlage – begrenzt die Zahl der wettbewerbsfähigen Anbieter und festigt einen oligopolistischen Markt, in dem die Prozessführerschaft den Marktanteil direkt bestimmt.

Mainstream-Chip-Nachfrage durch Elektrifizierung des Automobilsektors

Elektrofahrzeuge treiben die Nachfrage im Halbleiter-Foundry-Markt an und erfordern eine zweigleisige Siliziumstrategie: Energiemanagement-ICs auf reifen Knoten und hochleistungsfähige SoCs auf führenden Knoten. Der Wechsel der Automobilhersteller zu zentralisierten elektronischen Architekturen sichert langfristige 28-nm- und 45-nm-Volumina und bietet eine zuverlässige Auslastung für Fertigungsanlagen, die sonst durch zyklische Smartphone-Aufträge unter Druck stehen. Lange Qualifizierungszyklen und strenge AEC-Q100-Standards fördern mehrjährige Kapazitätsreservierungen und verbessern die Umsatztransparenz für Foundries, die reife und fortschrittliche Knoten ausbalancieren. Teslas Strategie für kundenspezifische Chips veranschaulicht, wie Erstausrüster dedizierte Kapazitätsvereinbarungen nutzen, um die Versorgung zu sichern und die Leistung zu differenzieren.

Drang der Verteidigungsbehörden nach vertrauenswürdigen inländischen Fertigungsanlagen

Die nationale Sicherheitspolitik steht bei Entscheidungen über Fertigungsstandorte nun gleichrangig neben den Kosten. Der US-amerikanische CHIPS Act stellte 52,7 Mrd. USD bereit, um kritische Knoten wieder ins Inland zu verlagern, während das Handelsministerium ein Institut für digitale Zwillinge mit 285 Mio. USD förderte, um den Hochlauf der inländischen Fertigung zu beschleunigen[2]Nationales Institut für Standards und Technologie, "CHIPS Manufacturing USA Institute," nist.gov . Der europäische Chips Act und Indiens Halbleitermission spiegeln dieses Modell wider und lenken neue Kapazitätsankündigungen gemeinsam in Richtung verbündeter Regionen. Verteidigungsverträge garantieren Basisvolumina und stellen strenge Herkunftsanforderungen, was Foundries mit sicheren, inländischen Lieferketten begünstigt.

Chiplets und 3D-ICs mit Bedarf an neuen Foundry-Workflows

Vertikale Stapelung und Chip-Partitionierung ermöglichen es Designern, DRAM-, Analog-, HF- und Logik-Dies für Gewinne auf Systemebene zu kombinieren, die durch reine Skalierung nicht mehr erzielt werden können. TSMCs SoIC- und Samsungs X-Cube-Plattformen integrieren die Gehäusetechnologie in den kritischen Pfad des Zeitplans und erweitern den traditionellen Foundry-Umsatzrahmen. Neue thermische Budgets, TSV-Designregeln und Testverfahren schaffen steile Lernkurven, die Marktführer weiter von Neueinsteigern differenzieren. Die durchschnittlichen Verkaufspreise steigen mit der Gehäusekomplexität und puffern die Bruttomargen gegen zyklische Schwankungen in der Nachfrage nach Standard-Logik.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~)% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Unsicherheit durch geopolitische Exportkontrollen | -1.1% | Global, mit akuten Auswirkungen auf den China-USA-Handel | Kurzfristig (≤ 2 Jahre) |

| Kapitalkosteninflation und lange Amortisationszeiträume | -0.8% | Global, mit stärkeren Auswirkungen in Hochkostenregionen | Mittelfristig (2–4 Jahre) |

| Wassernutzungsgenehmigungen begrenzen Mega-Fertigungsanlagen | -0.6% | Wassergestresste Regionen: Taiwan, Arizona, Texas | Langfristig (≥ 4 Jahre) |

| Fachkräftemangel bei der EUV-Wartung unterhalb von 3 nm | -0.4% | Standorte fortschrittlicher Foundries: Taiwan, Korea, USA | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Unsicherheit durch geopolitische Exportkontrollen

Erweiterte Regeln für im Ausland hergestellte Direktprodukte schränken den Export fortschrittlicher Lithografietechnik in bestimmte Länder ein und zwingen Fertigungsanlagen, veraltete und modernste Linien zu trennen[3]Büro für Industrie und Sicherheit, "Ergänzungen zur Regel für im Ausland hergestellte Direktprodukte," federalregister.gov. Die Compliance-Kosten steigen, da Unternehmen Gerätesätze und Prüfungen über verschiedene Rechtssysteme hinweg duplizieren. Malaysias strengere Chip-Richtlinien unter US-amerikanischem Druck zeigen Folgeeffekte in Südostasien, wo die Weiterleitung von High-End-GPUs nun langwierige Lizenzprüfungen auslöst. Unvorhersehbare Regelgebung schreckt Greenfield-Projekte ab, insbesondere bei 5 nm und darunter, und dämpft die kurzfristigen Investitionszyklen.

Fachkräftemangel bei der EUV-Wartung unterhalb von 3 nm

Jeder EUV-Scanner enthält mehr als 100.000 Teile und erfordert stündliche Kalibrierungen, um Ausbeute-Ziele zu erreichen. Da ASML der einzige Lieferant ist und nur eine Handvoll Universitäten EUV-Optik lehrt, erzielen Wartungsingenieure überproportional hohe Vergütungen. Die rasche Expansion der Fertigungsanlagen hat die Ausbildungskapazitäten überholt und lässt einige neue Linien unterausgelastet, während Mitarbeiter zertifiziert werden. Ungeplante EUV-Ausfallzeiten beeinträchtigen sofort die Auslastung der Fertigungsanlage und die Gewinnmargen, was die Personalentwicklung bei der Planung unterhalb von 3 nm ebenso kritisch macht wie die Kapitalausgaben.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologieknoten: Fortschrittliche Knoten erzielen Premium-Wachstum

Im Jahr 2025 erzielte der 28-nm-Knoten 59,45 % des Umsatzes und verankerte die Halbleiter-Foundry-Marktgröße für kostensensitive, hochvolumige Geräte. Knoten feiner als 10 nm werden trotz geringerer Liefervolumina bis 2031 einen CAGR von 9,05 % erzielen, was den Nachfragesog durch KI und HPC widerspiegelt. Der Umsatzmix spaltet sich daher auf: Reife Knoten sichern vorhersehbare Cashflows im Automobil- und Industriebereich, während führende Knoten Premium-Preise und -Margen erzielen.

Kapitalausgabendisziplin bleibt entscheidend. TSMC beginnt 2025 mit der Risikoserienproduktion bei 2 nm und erhält Vorauszahlungen von Smartphone- und Beschleuniger-Kunden. Intel und Samsung reagieren mit 1,4-nm- und 2-nm-Gate-All-Around-Zeitplänen und intensivieren den Kapitalwettlauf. Unterdessen überbrücken 16-nm- und 14-nm-Knoten Kosten-Leistungs-Lücken für Netzwerk-Silizium. Ältere 65-nm-Knoten und darüber hinaus bedienen weiterhin Analog- und HF-Designs mit langen Lebenszyklen und halten Fertigungsanlagen bei gesunder Auslastung, selbst wenn die Nachfrage nach Mobiltelefonen nachlässt.

Nach Wafer-Größe: 300-mm-Produktion treibt Kostenführerschaft

Der Übergang zu 300-mm-Werkzeugen erhöhte die Die-Ausbeute pro Durchlauf und reduzierte Randverluste, was dem Segment ermöglichte, im Jahr 2025 einen Anteil von 68,10 % am Halbleiter-Foundry-Markt zu erzielen. Das Wachstum setzt sich mit einem CAGR von 9,42 % fort, da neue Fertigungsanlagen standardmäßig 300-mm-Ausrüstung für alles unterhalb von 40 nm wählen. Im Gegensatz dazu bleibt 200 mm in MEMS, Leistungs-GaN und Nischen-Analog fest verankert, wo Geometrie oder Chemie die Migration auf 300 mm erschwert.

Die Skaleneffekte sind erheblich. Eine 300-mm-Fertigungsanlage mit einer Kapazität von 100.000 Wafern pro Monat kann die Kosten pro Die gegenüber 200 mm um 30 % unterbieten, sobald sie vollständig abgeschrieben ist. Die Einstiegskosten von 15–20 Mrd. USD schränken jedoch Neueinsteiger ein und stärken den Vorteil etablierter Anbieter. Spezialisierte 150-mm-Linien bleiben für SiC-, GaAs- und Photonik-Produkte bestehen, die auf exotische Substrate angewiesen sind.

Nach Foundry-Geschäftsmodell: Pure-Play-Dominanz unter IDM-Herausforderung

Pure-Play-Spezialisten wie TSMC, UMC und GlobalFoundries buchten im Jahr 2025 78,85 % des Umsatzes im Halbleiter-Foundry-Markt und monetarisierten dabei Design-Enablement, Prozessportabilität und Stärken bei der Zeit bis zur Ausbeute. IDM-Foundry-Dienste wachsen jedoch mit einem CAGR von 8,72 %, da Intel, Samsung und Texas Instruments freie Kapazitäten für externe Kunden öffnen. Kunden, die Redundanz in der Lieferkette anstreben, teilen Volumina zunehmend auf Pure-Play- und IDM-Partner auf und verringern historische Abhängigkeiten von einzelnen Quellen.

Fab-Lite-Unternehmen behalten begrenzte interne Kapazitäten für Schutz und Prototyping bei, während sie Großaufträge auslagern, aber dieses Modell sieht sich steigenden Maskenkosten gegenüber, die oft eine vollständige Auslagerung begünstigen. Langfristig könnten Kunden geopolitisch sichere IDM-Standorte gegen die Knotenführerschaft von Pure-Play-Anbietern abwägen und die Vertragsflüsse mit jeder Technologiegeneration neu gestalten.

Nach Anwendung: Skalierung der Unterhaltungselektronik trifft auf Automobil-Potenzial

Smartphones, PCs und Wearables absorbierten im Jahr 2025 70,95 % der Wafer-Produktion im Halbleiter-Foundry-Markt, aber das Stückzahlwachstum stagniert, da sich die Ersatzzyklen verlängern. Automobil-Silizium expandiert bis 2031 mit einem CAGR von 8,55 % und erfordert Mixed-Signal-, Leistungs-, Sicherheits- und KI-Rechenleistung auf einer einzigen Fahrzeugplattform. Dieses Wachstum verspricht jahrzehntelange Liefervereinbarungen, da Fahrzeugprogramme länger laufen als Konsumgeräte.

Industrielle IoT-Sensoren und Edge-Gateways treiben eine konsistente Nachfrage nach reifen Knoten, während Rechenzentrum-Beschleuniger hochmargige 3-nm-Lose verbrauchen. Luft- und Raumfahrt, Verteidigung und Medizin bleiben Nischenbereiche, sind aber margensteigernd aufgrund strenger Qualifizierungsanforderungen und langer Produktlebensdauer. Diese Diversität schützt den Foundry-Umsatz vor der Volatilität eines einzelnen Endmarktes.

Geografische Analyse

Der asiatisch-pazifische Raum erzielte im Jahr 2025 einen Anteil von 22,65 % am globalen Halbleiter-Foundry-Marktumsatz und soll bis 2031 mit einem CAGR von 8,44 % wachsen, angetrieben durch Taiwans unübertroffene Dichte bei fortschrittlichen Knoten und Südkoreas vertikale Integrationsökosysteme. Taiwans Umsatz im zweiten Quartal 2025 von 28,87 Mrd. USD unterstreicht den Durchsatz der Region. Chinas SMIC konzentriert sich auf 28 nm und darüber hinaus inmitten von Exportbeschränkungen für Werkzeuge, während Malaysia und Singapur die Tiefe bei Montage und Test trotz strengerer US-amerikanischer Compliance-Regeln stärken.

Nordamerika etabliert sich unter dem CHIPS Act erneut als Fertigungszentrum, mit Grundsteinlegungen in Arizona, Ohio und New York, die sowohl 5-nm-Klassen- als auch Reifknoten-Kapazitäten hinzufügen. Bundesförderungen reduzieren das Risiko von Milliardenprojekten, und Verteidigungsaufträge garantieren Basisauslastungen. Europa konzentriert sich auf automobilgerechte und spezielle Analog-Chips und nutzt dabei Deutschlands Automobil-Cluster und die Lithografie-Kompetenz der Niederlande. EU-Fördermittel, obwohl kleiner als US-amerikanische Pakete, zielen darauf ab, die regionale Produktion bis 2030 zu verdoppeln.

Indien, der Nahe Osten und Teile Afrikas beanspruchen ihren Platz durch Anreize für Montage, Test und Designdienstleistungen. Indiens 10-Mrd.-USD-Programm zog Microns 2,75-Mrd.-USD-ATMP und Tatas 11-Mrd.-USD-Greenfield-Fertigungsanlagenpläne an, die auf eine inländische Nachfrage von annähernd 100–110 Mrd. USD bis 2030 abzielen. Golfstaaten erkunden Foundries zur wirtschaftlichen Diversifizierung, aber Wasserknappheit und Qualifikationslücken dämpfen das Tempo. Insgesamt zielen neue Geografien darauf ab, Lieferketten zu verkürzen und geopolitische Schocks abzufedern.

Wettbewerbslandschaft

Der Sektor ist stark konzentriert: TSMC hält einen Anteil von etwa 60 %, Samsung etwa 18 %, während GlobalFoundries, UMC und SMIC die Top Fünf abrunden. Fertigungsanlagen-Preisschilder von 20 Mrd. USD und zweijährige Vorlaufzeiten für Werkzeuge schrecken neue Marktteilnehmer ab. Der Wettbewerb manifestiert sich daher in der Knotenentwicklungsgeschwindigkeit, der Defektdichte und der Breite fortschrittlicher Gehäusetechnologien statt in Preissenkungen.

Strategisch gesehen teilen sich die Marktführer in zwei Lager auf. TSMC, Samsung und Intel wetteifern um die Vorherrschaft unterhalb von 2 nm, wobei jeder Prozess-Forschung und -Entwicklung mit 2,5D/3D-Gehäuse-Ökosystemen verbindet. Mittelständische Unternehmen wie Tower, X-FAB und Vanguard spezialisieren sich auf Analog-, HF- und Leistungs-Chips, wo das Volumen geringer ist, aber Qualifizierungsbarrieren die Preisgestaltung schützen. Nischenanbieter umwerben Fab-Lite- und Start-up-Kunden über Foundry-as-a-Service-Portale, die Design-to-Tape-out-Zyklen vereinfachen.

Jüngste Allianzen unterstreichen den Wandel. Intels Vereinbarungen mit Arm und MediaTek sichern eine frühe Pipeline für Intel Foundry Services und fordern Pure-Play-Marktführer heraus. Samsung kooperiert mit AMD bei Gate-All-Around-GPUs, um seine 2-nm-Hochläufe auszulasten, während TSMC Apples mehrjährige Vorauszahlung nutzt, um die 1-nm-Forschung zu finanzieren. Patentportfolios werden eingesetzt, um Design-Kit-Ökosysteme zu verteidigen und Kreuzlizenzierungsgebühren zu generieren, was die Wechselkosten für Kunden erhöht.

Marktführer der Halbleiter-Foundry-Branche

Taiwan Semiconductor Manufacturing Company (TSMC) Limited

Globalfoundries Inc.

United Microelectronics Corporation (UMC)

Semiconductor Manufacturing International Corporation

Samsung Electronics Co. Ltd (Samsung Foundry)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: TSMC erzielte im zweiten Quartal 2025 einen Umsatz von 28,87 Mrd. USD, ein Anstieg von 38,6 % im Jahresvergleich aufgrund der KI-getriebenen Nachfrage nach 7-nm-Knoten und darunter.

- Juni 2025: Indien legte ein Förderprogramm für die Herstellung elektronischer Komponenten im Wert von 2,7 Mrd. USD auf und prognostizierte Investitionen von 7,1 Mrd. USD.

- April 2025: Taiwan veröffentlichte seine Halbleiter-Strategiepolitik 2025, um die Forschung und Entwicklung bei fortschrittlichen Knoten inmitten geopolitischer Spannungen zu stärken.

- März 2025: Das US-amerikanische Handelsministerium bewilligte 285 Mio. USD zur Gründung des CHIPS Manufacturing USA Institute in North Carolina.

Umfang des globalen Halbleiter-Foundry-Marktberichts

Eine Halbleiter-Foundry, auch als Fab und Fertigungsanlage bezeichnet, ist eine Fabrik, in der Geräte wie integrierte Schaltkreise (ICs) hergestellt werden. Sowohl Pure-Play-Foundries (Foundries, die keine eigenen Produkte anbieten) als auch IDMs (Akteure, die ihre eigenen Produkte entwerfen und herstellen) werden als Teil der Studie betrachtet.

Die Studie verfolgt den Umsatz, der aus den in verschiedenen Anwendungen eingesetzten Halbleiter-Foundries erzielt wird. Darüber hinaus wurde der Umsatz der Halbleiter-Foundry-Anbieter sowie die Auswirkungen von COVID-19 auf die Marktprognose berücksichtigt.

Der Halbleiter-Foundry-Markt ist segmentiert nach Technologieknoten (10/7/5 nm, 16/14 nm, 20 nm, 28 nm, 45/40 nm, 65 nm und andere Technologieknoten), nach Anwendung (Unterhaltungselektronik und Kommunikation, Automobil, Industrie, HPC und andere Anwendungen) sowie nach Geografie (Nordamerika, Europa, Naher Osten und Afrika sowie Asien-Pazifik). Die Marktgrößen und Prognosen werden für alle oben genannten Segmente in Wertangaben (USD) bereitgestellt.

| 10/7/5 nm und darunter |

| 16/14 nm |

| 20 nm |

| 28 nm |

| 45/40 nm |

| 65 nm und darüber |

| 300 mm |

| 200 mm |

| ≤150 mm |

| Pure-Play |

| IDM-Foundry-Dienste |

| Fab-Lite |

| Unterhaltungselektronik und Kommunikation |

| Automobil |

| Industrie und IoT |

| Hochleistungsrechnen (HPC) |

| Sonstige Anwendungen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Südkorea | |

| Indien | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Übriges Afrika |

| Nach Technologieknoten | 10/7/5 nm und darunter | |

| 16/14 nm | ||

| 20 nm | ||

| 28 nm | ||

| 45/40 nm | ||

| 65 nm und darüber | ||

| Nach Wafer-Größe | 300 mm | |

| 200 mm | ||

| ≤150 mm | ||

| Nach Foundry-Geschäftsmodell | Pure-Play | |

| IDM-Foundry-Dienste | ||

| Fab-Lite | ||

| Nach Anwendung | Unterhaltungselektronik und Kommunikation | |

| Automobil | ||

| Industrie und IoT | ||

| Hochleistungsrechnen (HPC) | ||

| Sonstige Anwendungen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Südkorea | ||

| Indien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Halbleiter-Foundry-Markt im Jahr 2031 erreichen?

Der Markt soll bis 2031 einen Wert von 266,56 Mrd. USD erreichen, ausgehend von 184,78 Mrd. USD im Jahr 2026.

Welcher Technologieknoten wächst bis 2031 am schnellsten?

Knoten unterhalb von 10 nm sind auf einen CAGR von 9,05 % ausgerichtet, angetrieben durch die Nachfrage nach KI und Hochleistungsrechnen.

Wie groß ist das 300-mm-Wafer-Segment heute?

300 mm erzielte im Jahr 2025 einen Anteil von 68,10 % am Umsatz und verzeichnet weiterhin das höchste Wachstum mit einem CAGR von 9,42 %.

Warum expandieren IDM-Foundry-Dienste so schnell?

Integrierte Hersteller öffnen überschüssige Kapazitäten für externe Kunden und treiben dieses Segment auf einen CAGR von 8,72 %.

Welche Region weist die stärksten Wachstumsaussichten auf?

Der asiatisch-pazifische Raum bleibt der am schnellsten wachsende Bereich mit einem CAGR von 8,44 % bis 2031 und behält dabei seine Führungsposition.

Was ist das wichtigste Hemmnis für die Expansion unterhalb von 3 nm?

Ein Mangel an qualifizierten EUV-Wartungsfachkräften birgt das Risiko von Ausfallzeiten und Ausbeuteverlusten in fortschrittlichen Fertigungsanlagen.

Seite zuletzt aktualisiert am: