RF-GaN-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

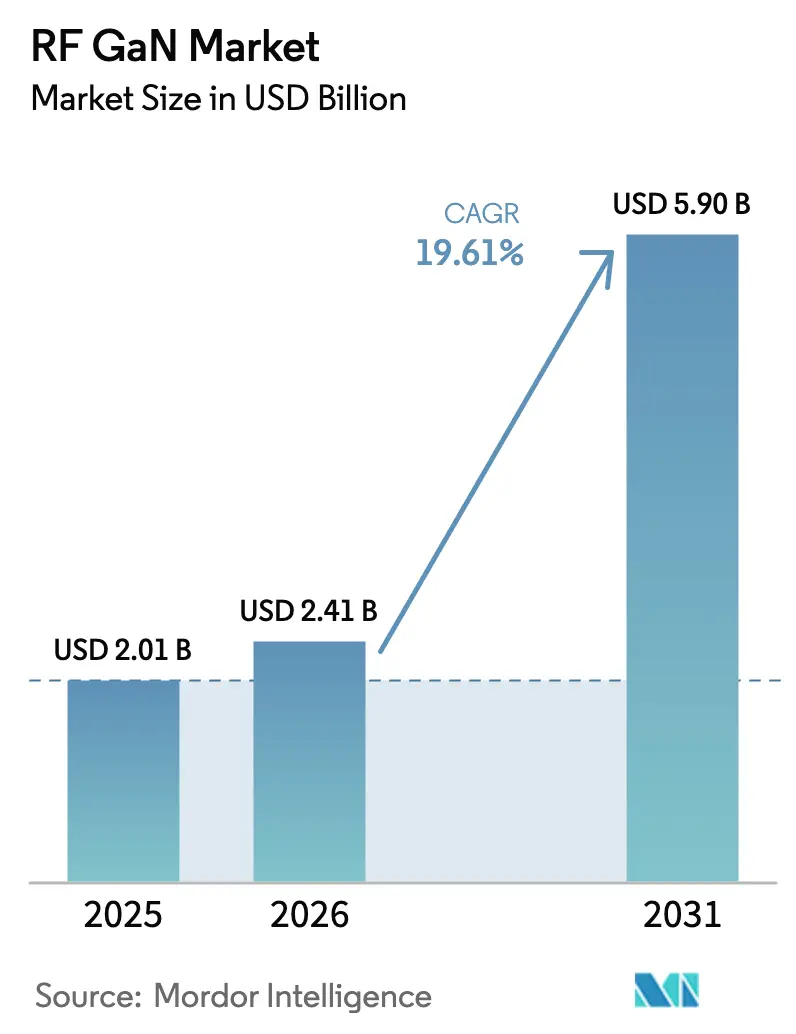

| Marktgröße (2026) | 2.41 Milliarden US-Dollar |

| Marktgröße (2031) | 5.90 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 19.61% CAGR |

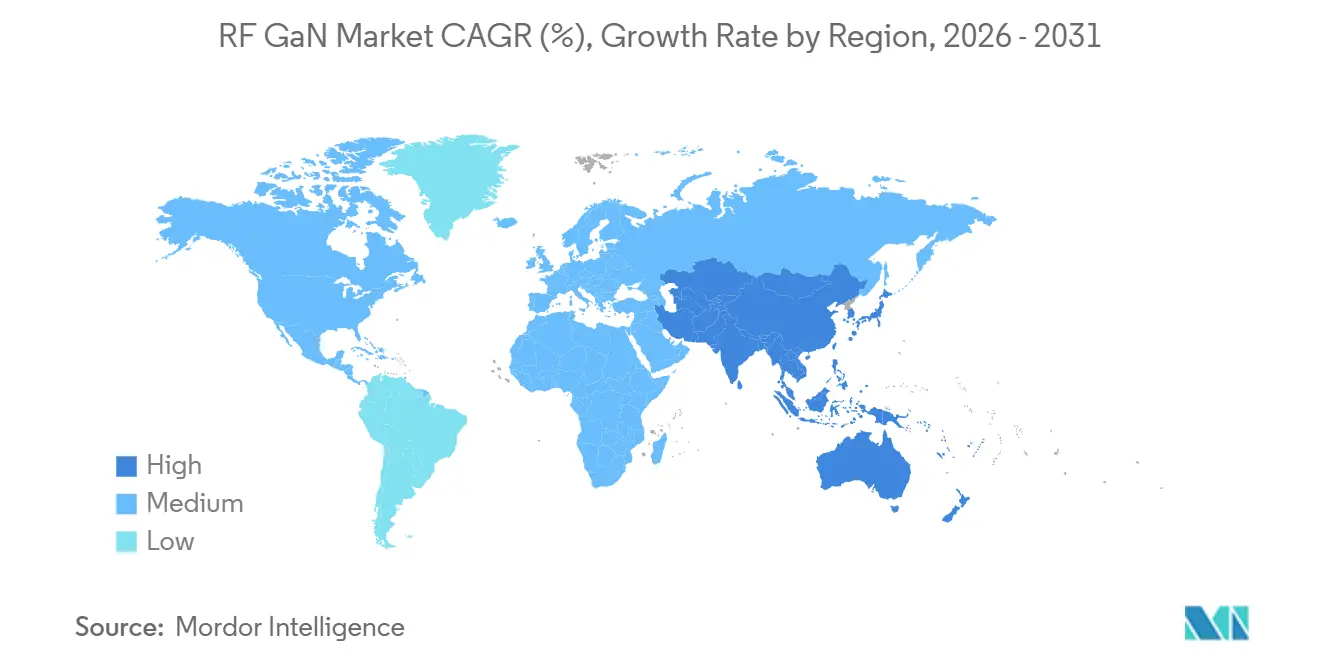

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

RF-GaN-Marktanalyse von Mordor Intelligence

Die RF-GaN-Marktgröße wurde im Jahr 2025 auf 2,01 Milliarden USD geschätzt und soll von 2,41 Milliarden USD im Jahr 2026 auf 5,90 Milliarden USD bis 2031 wachsen, bei einer CAGR von 19,61 % während des Prognosezeitraums (2026–2031).

Der Fortschritt ist mit drei miteinander verflochtenen Kräften verbunden: dem Ausbau von Massive-MIMO-Basisstationen im Sub-6-GHz-Bereich, der steigenden Beschaffung von aktiven elektronisch geschwenkten Gruppenantennenradaren durch die Verteidigung sowie der Migration zu größeren GaN-auf-SiC-Wafern, die die Kosten pro Watt seit 2024 um nahezu 30 % gesenkt haben. Gleichzeitig standardisieren Gerätehersteller diskrete HEMT- und MMIC-Designs, die die Integration in Telekommunikations-, Radar- und Satellitenanwendungen vereinfachen. Die wachsende Präferenz für höhere Leistungsdichte oberhalb von 6 GHz kommt dem thermischen Vorteil von SiC zugute, während Exportkontrollvorschriften Lieferketten fragmentieren und Regierungen dazu veranlassen, die inländische Epitaxie zu subventionieren. Diese Dynamiken halten die Preise auf einem Abwärtstrend, während sie gleichzeitig Prämienmargen für führende integrierte Anbieter aufrechterhalten.

Wichtigste Erkenntnisse des Berichts

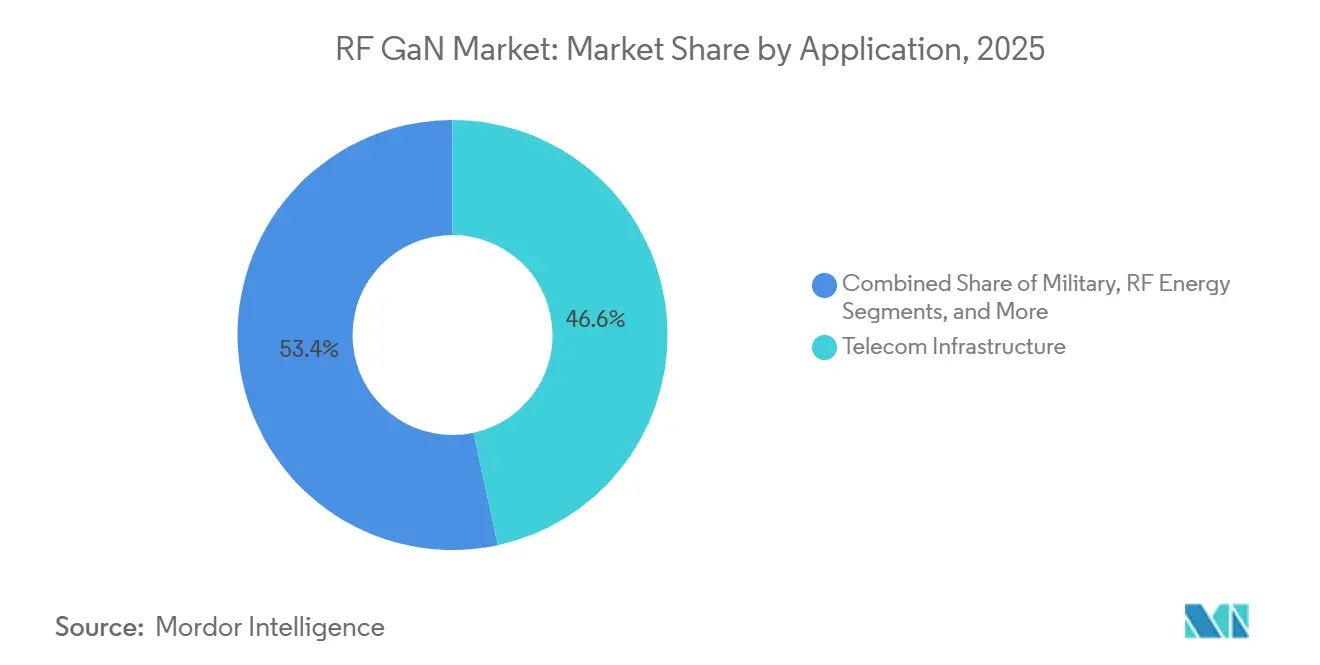

- Nach Anwendung führte die Telekommunikationsinfrastruktur im Jahr 2025 mit einem Umsatzanteil von 46,62 % am RF-GaN-Markt, während die Satellitenkommunikation bis 2031 voraussichtlich mit einer CAGR von 20,44 % wachsen wird.

- Nach Materialtyp erzielte GaN-auf-SiC im Jahr 2025 einen Umsatzanteil von 72,73 % am RF-GaN-Markt und soll bis 2031 mit einer CAGR von 21,12 % wachsen.

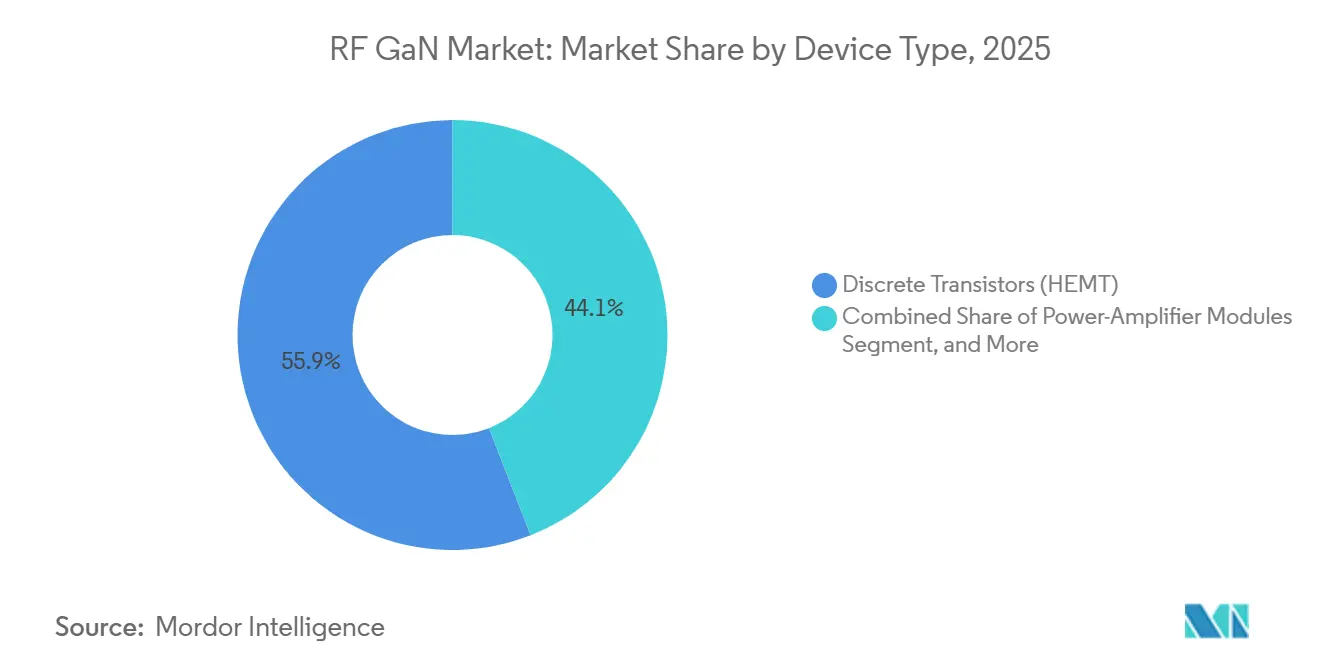

- Nach Gerätetyp entfielen im Jahr 2025 55,93 % des Umsatzanteils am RF-GaN-Markt auf diskrete HEMTs, während MMICs bis 2031 voraussichtlich mit einer CAGR von 20,78 % wachsen werden.

- Nach Frequenzband hielt der Bereich 3–6 GHz im Jahr 2025 einen Anteil von 48,74 % am RF-GaN-Marktumsatz, und das Segment oberhalb von 18 GHz soll bis 2031 eine CAGR von 20,76 % verzeichnen.

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit einem Marktanteil von 39,74 % am RF-GaN-Markt, während für den asiatisch-pazifischen Raum bis 2031 eine CAGR von 20,67 % prognostiziert wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale RF-GaN-Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg der Bereitstellungen von 5G-mMIMO-Basisstationen im Sub-6-GHz-Bereich | +3.8% | Global, mit Schwerpunkt in China, Indien und Nordamerika | Mittelfristig (2–4 Jahre) |

| Beschleunigung der AESA-Radar-Aufrüstungen auf Verteidigungsplattformen | +3.2% | Nordamerika, Europa und asiatisch-pazifischer Raum (Japan, Südkorea, Indien) | Langfristig (≥ 4 Jahre) |

| Übergang zu 6-Zoll- und 8-Zoll-GaN-auf-SiC-Wafern zur Senkung der USD/W-Kosten | +4.1% | Global, angeführt von nordamerikanischen und asiatisch-pazifischen Gießereien | Kurzfristig (≤ 2 Jahre) |

| Einführung von GaN-Frontend-Lösungen in LEO- und GEO-Satellitenanwendungen | +2.9% | Global, mit frühem Zugkraft in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Nachfrage nach Leistungsverstärkern mit extrem breiter Bandbreite im mmWave-Backhaul | +2.6% | Städtische Zentren in Nordamerika, Europa und dem asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Staatliche Förderung für inländische Verbindungshalbleiter-Lieferketten | +2.4% | Nordamerika (CHIPS-Gesetz), Europa (Europäisches Chips-Gesetz), asiatisch-pazifischer Raum (Japan, Südkorea) | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der Bereitstellungen von 5G-mMIMO-Basisstationen im Sub-6-GHz-Bereich

Mobilfunkbetreiber installierten im Jahr 2025 1,2 Millionen neue 5G-Standorte, von denen 68 % 64-Transceiver-Massive-MIMO-Radios enthielten, die jeweils mindestens 64 GaN-Leistungsverstärker integrieren.[1]Ericsson, „Lieferungen von Mobilfunknetzinfrastruktur 2025”, ericsson.com Mitsubishi Electric lieferte im Juni 2025 ein 200-Watt-C-Band-Modul, das bei einem 6-dB-Rücknahme einen Drain-Wirkungsgrad von 50 % erzielte, was einer Verbesserung von 12 Prozentpunkten gegenüber der Vorgängergeneration entspricht.[2]Mitsubishi Electric, „200-W-C-Band-GaN-Leistungsverstärker”, mitsubishielectric.com Chinas Betreiber gaben im Jahr 2025 87 Milliarden CNY für 5G-Radios aus und schrieben einen indigenen GaN-Anteil von 40 % gemäß den Zielen von „Made in China 2025” vor. Indiens Regulierungsbehörde schrieb ab Januar 2026 eine Dreifachband-Carrier-Aggregation für Makrozellen vor, was die Anzahl der Verstärker pro Standort implizit verdoppelt. Zusammen konzentrieren diese Vorgaben die kurzfristige Nachfrage im Fenster von 3,3–3,8 GHz und halten den RF-GaN-Markt fest im Sub-6-GHz-Bereich verankert.

Beschleunigung der AESA-Radar-Aufrüstungen auf Verteidigungsplattformen

Vierzehn Verteidigungsministerien verpflichteten sich im Jahr 2025 zu AESA-Radar-Erneuerungsprogrammen im Wert von 8,3 Milliarden USD und wechselten von Galliumarsenid zu GaN-Sende-Empfangs-Modulen, die die Detektionsreichweite verdoppeln und gleichzeitig den Stromverbrauch der Flotte senken.[3]Raytheon Technologies, „APG-82(V)X-Radar-Lieferungen”, rtx.com Raytheon begann im September 2025 mit der Auslieferung von X-Band-APG-82(V)X-Radars für F-15EX- und F-16V-Jets, wobei jedes Array 1.200 GaN-MMICs integriert. Japans Verteidigungsministerium vergab im März 2025 einen Auftrag in Höhe von 310 Millionen USD an Mitsubishi Electric zur Entwicklung eines indigenen Feuerleitradar für seinen Kampfjet der nächsten Generation. Northrop Grumman gab bekannt, dass der GaN-Anteil in seinem AN/APG-83-Radar von 22 % im Jahr 2023 auf 61 % im Jahr 2025 gestiegen ist. Exportvorschriften gemäß den International Traffic in Arms Regulations lenken Verkäufe an verbündete Nationen und sichern so Prämien-Durchschnittsverkaufspreise, die die laufende Prozess-Forschung und -Entwicklung finanzieren.

Übergang zu 6-Zoll- und 8-Zoll-GaN-auf-SiC-Wafern zur Senkung der Kosten pro Watt

Wolfspeed steigerte die Produktion von 200-Millimeter-SiC-Wafern in seinem Mohawk-Valley-Werk im Jahr 2025 auf 10.000 Einheiten pro Monat, senkte die Kosten für epitaktische Substrate um 28 % und ermöglichte es Geräteherstellern, die Verstärkerpreise von 4,20 USD pro Watt im Jahr 2024 auf 3,10 USD pro Watt bis Mitte 2025 zu senken. TSMC folgte mit einer Pilotproduktion von GaN-auf-SiC auf 200-Millimeter-Wafern in seinem Werk in Tainan im zweiten Quartal 2025. Der chinesische Hersteller Innoscience erreichte 10.000 Wafer-Starts pro Monat auf 8-Zoll-GaN-auf-Si, liegt jedoch bei Einschaltwiderstand und Durchbruchspannung noch 15–20 % hinter SiC-basierten Bauelementen zurück. Die Förderung durch das US-amerikanische CHIPS-Gesetz in Höhe von 750 Millionen USD für Wolfspeed im September 2025 zielt darauf ab, die 200-Millimeter-Kapazität bis 2028 auf 40.000 Wafer pro Monat zu skalieren. Dieser rasche Übergang zu größeren Durchmessern unterstützt eine mehrjährige Kostenkurve, die die Marktdurchdringung von RF-GaN in preissensible Infrastruktur ausweitet.

Einführung von GaN-Frontend-Lösungen in LEO- und GEO-Satellitenanwendungen

LEO-Betreiber bestellten im Jahr 2025 etwa 4.800 Satelliten, und 72 % spezifizierten Ku- oder Ka-Band-GaN-Verstärker für einen Durchsatz von über 100 Gbps pro Satellit. Qorvo veröffentlichte im Mai 2025 einen K-Band-Verstärker, der 40 Watt über 17,7–20,2 GHz bei einem Wirkungsgrad von 35 % liefert, was es Phased-Array-Herstellern ermöglicht, die Anzahl der Verstärker um ein Drittel zu reduzieren und 18 Kilogramm von der Nutzlastmasse einzusparen. SES rüstete drei im Jahr 2025 gestartete GEO-Satelliten mit flexiblen GaN-Nutzlasten aus, die Bandbreite ohne Bodeneingriff zwischen Strahlen verschieben. Die Europäische Weltraumorganisation erteilte Thales Alenia Space einen Auftrag in Höhe von 85 Millionen EUR für eine digitale Strahlformungsnutzlast, die auf GaN-MMICs basiert. Das Wärmemanagement bleibt entscheidend, und Akash Systems demonstrierte GaN-auf-Diamant-Prototypen, die die Sperrschichttemperatur um 40 °C senkten, aber voraussichtlich vor 2027 keine Serienproduktion erreichen werden.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Defektdichte in epitaktischen Wafern, die die Ausbeute beeinträchtigt | -1.8% | Global, mit akuten Auswirkungen in aufstrebenden asiatisch-pazifischen Gießereien | Kurzfristig (≤ 2 Jahre) |

| Grenzen des Wärmemanagements oberhalb von 10 W/mm in dichten Arrays | -1.3% | Global, insbesondere in Verteidigungs- und Satellitenanwendungen | Mittelfristig (2–4 Jahre) |

| Exportkontrollvorschriften für GaN-Bauelemente und MOCVD-Anlagen | -1.1% | China und andere nicht verbündete Märkte | Langfristig (≥ 4 Jahre) |

| Wettbewerb durch fortschrittliche LDMOS-Technologie unterhalb von 3 GHz | -0.9% | Telekommunikationsinfrastruktur in preissensiblen Märkten (Indien, Südostasien, Lateinamerika) | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Defektdichte in epitaktischen Wafern, die die Ausbeute beeinträchtigt

Kommerzielle GaN-auf-SiC-Epitaxie wies im Jahr 2025 Versetzungsdichten von nahezu 5 × 10⁸ cm⁻² auf, etwa zehnmal höher als bei ausgereiften GaAs-Linien, was die Ausbeute bei Hochleistungsteilen um bis zu 25 % drückt. Wolfspeed gab bekannt, dass Nacharbeit 8 % der Wafer-Starts an seinem Standort in Durham verbrauchte und die Bruttomarge im Geschäftsjahr 2025 um 220 Basispunkte komprimierte. AIXTRON und Veeco brachten In-situ-Optik-Reflektometrie-Erweiterungen zum Preis von 1,2 Millionen USD pro Reaktor auf den Markt, die es Ingenieuren ermöglichen, fehlerhafte Läufe frühzeitig abzubrechen, doch weniger als ein Drittel der Reaktoren wurde im Jahr 2025 nachgerüstet. US-amerikanische Exportkontrollen für fortschrittliche MOCVD-Anlagen, die im Oktober 2024 eingeführt wurden, schränkten die Möglichkeiten chinesischer Gießereien zur Übernahme dieser Upgrades weiter ein und vergrößerten den Ausbeute-Rückstand gegenüber westlichen Anbietern. Solange die Dichten nicht unter 1 × 10⁸ cm⁻² fallen, werden die Kostengewinne am RF-GaN-Markt gedämpft bleiben.

Grenzen des Wärmemanagements oberhalb von 10 W/mm in dichten Arrays

Leistungsdichten von mehr als 10 W/mm erzeugen Hotspots über 250 °C, die die Zuverlässigkeit auf unter 10.000 Stunden reduzieren, weit unter den Lebensdauerzielen für Telekommunikationsdienste. Die GaN-auf-Diamant-Prototypen von Akash Systems hielten 12 W/mm für 5.000 Stunden bei einer Umgebungstemperatur von 200 °C aufrecht, erhöhten jedoch die Kosten um 800 USD pro 4-Zoll-Wafer und begrenzten den monatlichen Durchsatz auf 400 Wafer. Verteidigungsunternehmen fordern eine Leistung von 15 W/mm für Tracking-Radare der nächsten Generation, sind derzeit jedoch auf aktive Flüssigkühlung angewiesen, die 8 Kilogramm und 120 Watt pro luftgestütztem Array hinzufügt. Die IEEE-Gesellschaft für Mikrowellentheorie und -technik gründete im März 2025 eine Normungsgruppe zur Harmonisierung von Wärmeprüfmethoden für Breitbandlückenhalbleiter mit dem Ziel, Qualifizierungszyklen zu verkürzen. Ohne einen Fortschritt bei der Diamant- oder Mikrofluidik-Kühlung werden erhöhte Sperrschichttemperaturen den Einsatz in ultra-dichten Phased-Arrays einschränken.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Anwendung: Satellitenkommunikation gewinnt langfristig an Dynamik

Die Telekommunikationsinfrastruktur machte im Jahr 2025 46,62 % des Umsatzes aus, da Betreiber weltweit 5,2 Millionen 5G-Basisstationen unterstützten. Die Satellitenkommunikation ist jedoch auf dem Weg, eine CAGR von 20,44 % zu verzeichnen und wird bis 2031 den Abstand verringern, angetrieben durch steigende LEO-Konstellationsstarts. Militärprogramme wie AESA-Radar-Nachrüstungen hielten die Verteidigung auf dem zweiten Platz, während kabelgebundene Breitbandknoten innerhalb von DOCSIS-4.0-Upgrades stetige, aber wachstumsschwache Aufträge lieferten. Kommerzielle Radar- und Avionik-Anwendungen schufen eine kleine, aber profitable Nische, da Honeywell GaN einsetzte, um die Antennengröße um 40 % zu reduzieren.

Betreiber, die einen höheren Durchsatz anstreben, betrachten Ka-Band-Nutzlasten nun als Standard, was die Anzahl der Verstärker pro Satellit hoch hält und den Lieferanten eine mehrjährige Planungssicherheit bietet. Im Gegensatz dazu blieben HF-Energieanwendungen experimentell, obwohl Mitsubishi Electric im Juni 2025 ein 70 % effizientes 915-MHz-Modul für Industrieöfen vorstellte. Regulatorische Änderungen wie die C-Band-Neuordnung der US-amerikanischen Bundesbehörde für Kommunikation lenken das Spektrum auch in Richtung 5G und steigern indirekt die GaN-Nachfrage im Bereich 3,7–3,98 GHz. Insgesamt dominiert die Telekommunikation den aktuellen Verbrauch, doch die Satellitenkommunikation wird voraussichtlich das Wachstumsbanner für den RF-GaN-Markt über den Prognosehorizont hinaus tragen.

Nach Materialtyp: SiC übertrifft weiterhin Silizium

GaN-auf-SiC-Substrate hielten im Jahr 2025 einen Umsatzanteil von 72,73 %, was die thermische Leitfähigkeit von SiC von 490 W/m·K unterstreicht, die Sperrschichttemperaturen über 200 °C ohne Ausfall ermöglicht. GaN-auf-Si bleibt unterhalb von 3 GHz relevant, wo eine niedrigere Durchbruchspannung akzeptabel ist, aber viele Betreiber wechseln zu SiC, um den Leistungsgewinn-Wirkungsgrad zu maximieren. Der Größenvorteil des RF-GaN-Markts für GaN-auf-SiC weitet sich bei hohen Frequenzen weiter aus, und die Kategorie ist bis 2031 auf eine CAGR von 21,12 % ausgerichtet.

Der Kostendruck lässt nach, da Wolfspeed den Preis für 200-Millimeter-SiC-Wafer von 850 USD im Jahr 2024 auf 610 USD im Jahr 2025 gesenkt hat, was den Abstand zu Silizium verringert und eine breitere Akzeptanz fördert. Andere Optionen wie GaN-auf-Diamant zeigten eine Sperrschichttemperaturreduzierung von 40–50 °C, bleiben aber bei 2.400 USD pro 4-Zoll-Wafer auf Premium-Verteidigungsanwendungen beschränkt. Da Gießereien auf größere Durchmesser skalieren, wird der Leistungsvorsprung von SiC in Kombination mit sinkenden Substratkosten die erste Wahl für Hochleistungsdichte-Designs im gesamten RF-GaN-Markt bleiben.

Nach Gerätetyp: MMIC-Einführung spiegelt den Integrationsdruck wider

Diskrete HEMTs genossen im Jahr 2025 einen Umsatzanteil von 55,93 %, da Designer Anpassungsnetzwerke für jedes Band optimieren konnten, doch MMICs sollen jährlich um 20,78 % wachsen, da Phased-Array-Hersteller Kompaktheit priorisieren. Ein einzelner MMIC ersetzt bis zu 12 diskrete Bauteile, reduziert den Montageaufwand um 60 % und verbessert die Phasenkohärenz über Antennenelemente hinweg. Leistungsverstärkermodule, die GaN-Chips und Steuerschaltungen in einem Gehäuse bündeln, machten 22 % des Umsatzes aus und gewinnen in Satelliten-Bodenstationen an Bedeutung, wo eine Plug-and-Play-Architektur geschätzt wird.

Treiberverstärker bleiben der kleinste Anteil, steigen aber in mehrstufigen Ketten, wo GaNs Verstärkung einen zusätzlichen Schritt eliminiert und 180 USD pro Radio einspart. Da Multi-Projekt-Wafer in Gießereien die nicht wiederkehrenden Entwicklungskosten von 400.000 USD auf 80.000 USD senken, können kleinere Integratoren nun benutzerdefinierte MMICs in Auftrag geben, was den Einstieg in den RF-GaN-Markt demokratisiert. Integration wird daher zum primären Hebel für Kosten- und Leistungsgewinne in den nächsten sechs Jahren.

Nach Frequenzband: Millimeterwelle liefert das schnellste Wachstum

Das 3–6-GHz-Band trug im Jahr 2025 48,74 % des Umsatzes bei, was die weit verbreiteten C-Band- und Sub-6-GHz-5G-Bereitstellungen widerspiegelt. Der Verkehr unterhalb von 3 GHz konzentriert sich auf ältere L- und S-Band-Systeme, bei denen LDMOS einen Kostenvorteil behält. Der 6–18-GHz-Bereich trug 28 % des Umsatzes bei, angetrieben durch Verteidigungsradar und Ku-Band-Bodenstationen. Frequenzen oberhalb von 18 GHz sollen jedoch mit einer CAGR von 20,76 % wachsen, da E-Band-Backhaul und Ka-Band-Satellitendienste expandieren.

Ericsson veröffentlichte im Jahr 2025 ein E-Band-Radio, das GaN-Verstärker nutzt, um 10 Gbps über eine Entfernung von zwei Kilometern zu liefern und Mobilfunkbetreibern eine Glasfaseralternative zu bieten. Starlinks Benutzerendgeräte der zweiten Generation verwendeten GaN-auf-SiC-Verstärker bei 28 GHz und steigerten den maximalen Downlink auf 350 Mbps. Die Frequenzzuteilungen der Internationalen Fernmeldeunion bei der WRC-23 fügten weiteres Ka-Band-Spektrum hinzu und bereiteten die Bühne für eine erhöhte GaN-Nachfrage in der Bodeninfrastruktur. Der steigende Wärmefluss bei Millimeterwellen erfordert eine engere thermische Auslegung, doch die Ausweitung der Anwendungsfälle signalisiert anhaltende Dynamik für den RF-GaN-Markt.

Geografische Analyse

Nordamerika behielt im Jahr 2025 einen Anteil von 39,74 %, bedingt durch Verteidigungsausgaben von 886 Milliarden USD und CHIPS-Gesetz-Anreize von über 900 Millionen USD, die die Kapazitätserweiterung bei Wolfspeed, Skyworks und BAE Systems unterstützen. Kanada stellte 88 Millionen USD für strahlungsgehärtete GaN-Forschung bereit, und Mexiko zog bescheidene Montageinvestitionen an, die die Nähe zu US-amerikanischen Designzentren nutzen.

Der asiatisch-pazifische Raum ist bis 2031 auf eine CAGR von 20,67 % ausgerichtet. China errichtete im Jahr 2025 900.000 5G-Basisstationen und verpflichtete sich zu 50 Milliarden CNY für epitaktische Wafer-Forschung und -Entwicklung. Japans Wirtschaftsministerium reservierte Subventionen für Breitbandlückenhalbleiter-Gießereien, während Indiens produktionsgebundenes Anreizprogramm bis zu 50 % der Kapitalkosten abdeckt und das Interesse der Tata Group weckt. ASEAN-Nationen, insbesondere Vietnam und Thailand, positionieren sich als Montagezentren, um niedrigere Arbeitskosten mit Exportprivilegien zu verbinden.

Europa hielt einen mittleren zweistelligen Anteil. Das Europäische Chips-Gesetz erschloss 1,2 Milliarden EUR für Pilotlinien, und Infineon Technologies schloss seine Übernahme von GaN Systems für 830 Millionen USD ab, obwohl der Fokus hauptsächlich unterhalb von 1 GHz bleibt. STMicroelectronics' Linie in Catania macht weniger als 10 % des HF-Outputs aus, stärkt aber die regionale Kompetenz. Der Nahe Osten und Afrika verzeichneten Nachfrage von Satelliten-Gateways in den Vereinigten Arabischen Emiraten und Saudi-Arabien, während Lateinamerika mit isolierten Verteidigungsprogrammen wie Embraers GaN-fähigen Flugzeugradaren noch in einem frühen Stadium ist.

Regulatorisches Umfeld

RF-GaN-Lieferungen liegen an der Schnittstelle von Exportkontrollvorschriften für Dual-Use-Güter und der Einhaltung von Vorschriften bei der Beschaffung im Verteidigungsbereich. In den Vereinigten Staaten wurde der Anwendungsbereich der Exportkontrollen im Rahmen der Export Administration Regulations (EAR) weiter verschärft, wodurch neue Klassifizierungs- und Prüfanforderungen für GaN-bezogene Produkte hinzukommen, während ITAR weiterhin zahlreiche Hochleistungsradar- und Satelliten-Nutzlastprogramme in Richtung Lieferketten verbündeter Länder lenkt.

In Europa hat die Europäische Kommission den EU-Dual-Use-Kontrollrahmen mit der Delegierten Verordnung (EU) 2025/2003 aktualisiert, die Anhang I der Verordnung (EU) 2021/821 überarbeitet, um die aktualisierten multilateralen Kontrolllisten widerzuspiegeln. Auf der Beschaffungsseite haben die Vereinigten Staaten außerdem im Februar 2026 einen Vorschlag für eine Federal Acquisition Regulation (FAR)-Regelung vorgelegt, um Section 5949 des NDAA für das Haushaltsjahr 2023 umzusetzen und damit einen Weg zu einem Verbot der Beschaffung erfasster Halbleiterprodukte durch Bundesbehörden ab dem 23. Dezember 2027 zu schaffen. Dies erhöht den Bedarf an Rückverfolgbarkeit und konformer Beschaffung entlang der RF-GaN-Stücklisten.

Wertschöpfungskettenanalyse

Die RF-GaN-Wertschöpfungskette beginnt mit vorgelagerten Materialien, vor allem SiC-Substraten (Boules, Waferherstellung, Polieren) und, für kostenorientierte Knoten, GaN-auf-Si-Ausgangswafern. Diese fließen in das epitaktische Wachstum (MOCVD) ein, gefolgt von der Bauteilfertigung bei IDMs und spezialisierten Foundries. Back-End-Prozesse wie Dünnung, Metallisierung und fortschrittliche Verpackung prägen anschließend die Leistungsfähigkeit für Hochleistungs-RF-Anwendungen, einschließlich thermisch optimierter Gehäuse.

Nachgelagert werden RF-GaN-Bauteile in diskrete Transistoren (HEMTs), MMICs und Leistungsverstärkermodule integriert, die dann in Funkgeräte (Massive MIMO und Backhaul), AESA-Radar-T/R-Module sowie in austauschbare Baugruppen (LRUs) für Satelliten-Nutzlasten und Bodenterminals eingebunden werden. Die Fertigung teilt sich zwischen vertikal integrierten Anbietern (zum Beispiel Unternehmen, die vom Substrat bis zum Bauteil alles kontrollieren) und ausgelagerter Produktion über reine Compound-Halbleiter-Foundries wie WIN Semiconductors, ergänzt durch Multi-Technologie-Plattformen wie GlobalFoundries für RF-GaN-Angebote. Substratverfügbarkeit und Ausbeute sind die Hauptreibungspunkte, insbesondere bei GaN-auf-SiC, wo Defektdichte und Reaktor-Upgrades die Wirtschaftlichkeit pro Wafer direkt beeinflussen. Exportkontrollen für fortschrittliche Anlagen und das Bestreben nach souveränen Lieferketten machen qualifizierte Zweitquellen bei Substrat, Epitaxie und Verpackung für Verteidigungs- und Satellitenprogramme mit langen Qualifizierungszeiträumen und Anforderungen an die Losrückverfolgbarkeit zudem wichtiger.

Wettbewerbslandschaft

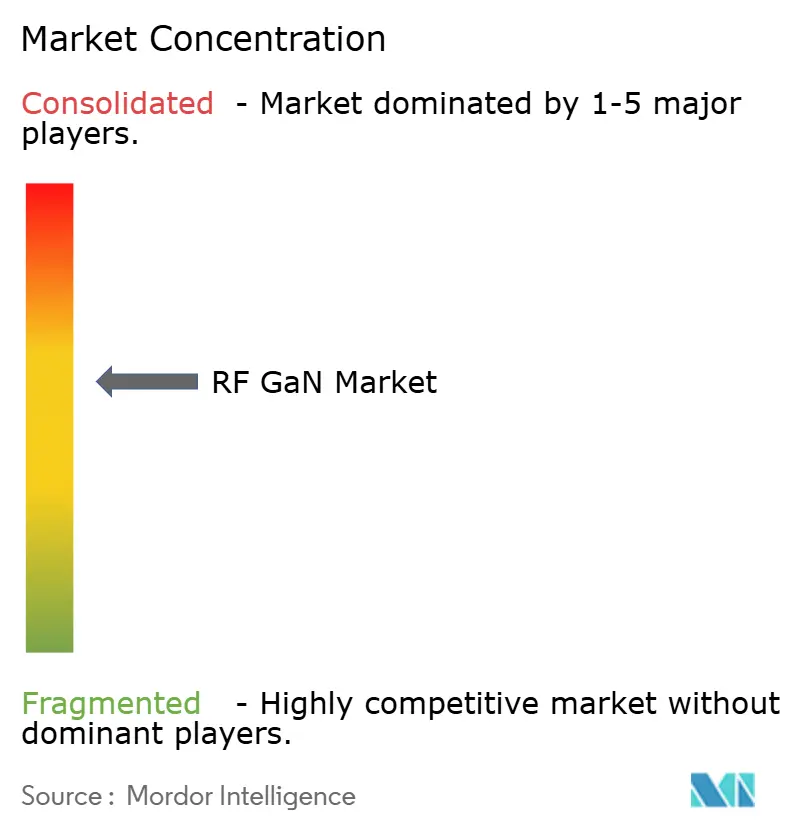

Der RF-GaN-Markt weist eine moderate Konsolidierung auf, da die fünf größten Anbieter im Jahr 2025 etwa 58 % des Umsatzes auf sich vereinen. Qorvo und Wolfspeed verfolgen eine vertikale Integration und kontrollieren Substratwachstum, Epitaxie und Bauelementefertigung, was die Bruttomarge gegen Substratschwankungen schützt. Fabless-Unternehmen wie Analog Devices und Skyworks Solutions stützen sich auf Gießereipartner wie WIN Semiconductors und TSMC, was sie Zuteilungsengpässen aussetzt.

Aufstrebende Spezialisten wie Guerrilla RF und Tagore Technology sichern sich Design-Wins in Nischenbändern, indem sie benutzerdefinierte MMICs mit 12-wöchigen Lieferzeiten anbieten, die die 20-wöchige Norm der größeren Anbieter unterbieten. Innoscience skaliert 8-Zoll-GaN-auf-Si auf 10.000 Wafer-Starts pro Monat mit dem Ziel, Sub-3-GHz-Telekommunikationssegmente zu bedienen, während Akash Systems GaN-auf-Diamant für thermisch begrenzte Verteidigungsarrays verfolgt, obwohl die kommerzielle Markteinführung für 2027 geplant ist. Im Jahr 2025 verfolgte Patentanmeldungen zeigen einen verstärkten Fokus auf Wärmemanagementstrategien, wobei Raytheon Technologies Mikrofluidik-Substrate entwickelt und Mitsubishi Electric mit Diamantverbund-Wärmespreizern experimentiert.

US-amerikanische Exportkontrollen, die im Oktober 2024 in Kraft traten, beschränken Lieferungen von GaN-Bauelementen über 27 GHz und fortschrittlichen MOCVD-Anlagen nach China, was chinesische Gießereien zwingt, auf ältere Anlagen zurückzugreifen, die 15–20 % weniger gute Chips liefern. Peking begegnet dem mit Förderung für indigene Epitaxie, bleibt aber auf das Wertklassen-Infrastruktursegment beschränkt. Insgesamt bestimmen Kostenkurven, Substratzugang und thermische Innovation gemeinsam die Wettbewerbspositionierung bis 2031.

Führende Unternehmen der RF-GaN-Branche

Mitsubishi Electric Corporation

STMicroelectronics NV

Qorvo Inc.

Analog Devices Inc.

Raytheon Technologies

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Ein bedeutender Weißraum liegt in Kostensenkungs- und Skalierungspfaden, die RF-GaN über den Premiumbereich der Verteidigung und Flaggschiff-Makrofunkgeräte hinaus in breitere Infrastruktur- und terminalnahe RF-Anwendungen ausweiten. Der Meilenstein vom Juni 2026, bei dem das 55th Research Institute der CETC und Nanjing Guobo Electronics die Lieferung von fünf Millionen GaN-auf-Si-RF-Chips für integrierte Weltraum-Luft-Boden-Netzwerkterminals meldeten, zeigt einen konkreten Weg auf, wie GaN-auf-Si und Hochdurchsatzfertigung größere Stückzahlen erschließen können. Gleichzeitig bleibt GaN-auf-SiC der Leistungsanker für Nutzlasten mit hoher Leistungsdichte und höheren Frequenzen.

Auf der Angebotsseite ergeben sich Chancen auch aus der Diversifizierung des Zugangs zur RF-GaN-Fertigung und der Verringerung der Abhängigkeit von der begrenzten GaN-auf-SiC-Kapazität. GlobalFoundries hat die Serienreife seiner RFGaN1-Plattform öffentlich bekannt gegeben, und WIN Semiconductors hat seine NP12-0B-GaN-Plattform für den 40-V-RF-Betrieb qualifiziert, was einen breiteren Foundry-Fußabdruck stärkt, der individuelle MMIC-Zyklen und Multi-Projekt-Wafer-Läufe unterstützt. Thermische und zuverlässigkeitsbezogene Engpässe oberhalb von 10 W/mm schaffen zudem Raum für Material- und Verpackungsinnovationen, wobei Programme wie die GaN-auf-Diamant-Bonding-Arbeiten von Mitsubishi Electric (demonstriert mit akademischen und Forschungspartnern) den Anforderungen dichter Phased-Array-Systeme in Radar- und fortschrittlichen Satelliten-Nutzlastarchitekturen entsprechen.

Aktuelle Branchenentwicklungen

- Mai 2026: STMicroelectronics stellte neue 700-V-PowerGaN-Transistoren vor und erweiterte damit sein STPOWER-GaN-Portfolio um Anwendungen mit hoher Nachfrage im Bereich Leistungswandlung. Obwohl auf Leistungselektronik ausgerichtet, unterstreicht diese Aktualisierung die breitere Skalierung von GaN-Bauteilen, den Prozesslernfortschritt und die Angebotsabstimmung, die auch RF-GaN-Ökosysteme bei Substraten, Verpackung und Zuverlässigkeitsmethoden stützen.

- Juni 2025: Mitsubishi Electric verifizierte die Leistung eines 7-GHz-GaN-Leistungsverstärkermoduls für 5G-Advanced-Basisstationen mithilfe proprietärer Anpassungsschaltungstechnologie. Die Demonstration zielt auf höherfrequente, effizientere Funkeinheiten ab und unterstützt den Aufrüstungszyklus von Sub-6-GHz-Massive-MIMO zu anspruchsvolleren 5G-Advanced-Architekturen, die höhere Anforderungen an die RF-Leistungsdichte stellen.

- Juni 2024: Mitsubishi Electric begann mit dem Versand von Mustern von 8-W- und 14-W-GaN-MMIC-Leistungsverstärkern für Ka-Band-Satellitenkommunikations-Erdstationen. Diese Muster erweitern die kommerzielle Basis der Ka-Band-GaN-Produktlinien, die in SATCOM-Gateways und Phased-Array-Terminals eingesetzt werden, und verknüpfen die RF-GaN-Nachfrage stärker mit dem Ausbau der Satelliten-Bodeninfrastruktur.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst die Umsätze, die mit RF-Galliumnitrid-(GaN)-Bauteilen erzielt werden, die zur Verstärkung, Schaltung oder Steuerung von Hochfrequenzsignalen in den Bereichen Verteidigung, Telekommunikation, Satelliten, Radar und angrenzenden RF-Anwendungen eingesetzt werden. Die Werte werden auf Ebene der RF-GaN-Bauteile und -Module erfasst und in USD ausgewiesen.

Ausschlüsse aus dem Anwendungsbereich: Diese Marktgrößenberechnung schließt Nicht-RF-GaN-Leistungselektronik aus, die hauptsächlich für die AC-DC-Umwandlung, Motorantriebe und allgemeines Leistungsmanagement verwendet wird.

Übersicht der Segmentierung

- Nach Anwendung

- Militär

- Telekommunikationsinfrastruktur (Backhaul, RRH, Massive MIMO, Small Cells)

- Satellitenkommunikation

- Kabelgebundenes Breitband

- Kommerzielles Radar und Avionik

- HF-Energie

- Nach Materialtyp

- GaN-auf-Si

- GaN-auf-SiC

- Andere Materialtypen (GaN-auf-GaN, GaN-auf-Diamant)

- Nach Gerätetyp

- Diskrete Transistoren (HEMT)

- Monolithische Mikrowellen-ICs (MMIC)

- Leistungsverstärkermodule

- Treiberverstärker

- Nach Frequenzband

- Unter 3 GHz (L-, S-Band)

- 3–6 GHz (C-Band, 5G Sub-6)

- 6–18 GHz (X-, Ku-Band)

- Über 18 GHz (Ka-Band, mmWave)

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Südkorea

- Indien

- ASEAN

- Ozeanien

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Nordafrika

- Übriges Afrika

- Naher Osten

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Schreibtischrecherche

Die Schreibtischarbeit beginnt mit dem Aufbau einer sauberen Faktenbasis dazu, wo RF-GaN eingesetzt wird und wie sich die Lieferkette verändert. Wir stützen uns auf öffentliche und offizielle Quellen wie Telekommunikationsstandards und Frequenzreferenzen aus ITU-Materialien, Handels- und Zollstatistiken aus der USITC-DataWeb, Halbleiter- und Elektronik-Handelsmaterial aus IEEE-Publikationen sowie Beschaffungs- und Haushaltsdokumente des US-Verteidigungsministeriums und vergleichbarer öffentlicher Ministerien.

Anschließend werden Unternehmensangaben genutzt, um Produktrichtung und Umsatzexposition abzubilden, einschließlich Jahresberichten, Investorenpräsentationen und Pressemitteilungen, sowie technische Konferenzbeiträge, die Frequenzbänder, Leistungsklassen und typische Anwendungsfälle klären. Für Gegenprüfungen nutzen wir außerdem kostenpflichtige Abonnements für Unternehmensfinanzdaten und Marktinformationen, Patentdatenbanken sowie eine Datenbank mit Import- und Exportsendungen auf Sendungsebene, wenn Handelsströme helfen, die Dynamik der Endmärkte zu validieren. Die hier aufgeführten Quellen sind beispielhaft, und viele weitere öffentliche Referenzen wurden ebenfalls für die Datenerhebung, Validierung und Klärung geprüft.

Primärinterviews und Umfragen

Die Primärarbeit dient dazu, die Schreibtischannahmen einem Belastungstest zu unterziehen und Lücken zu schließen, die in öffentlichen Berichten nicht sichtbar sind, etwa typische Preisentwicklungen, Qualifizierungszeiträume und Verschiebungen im Mix zwischen diskreten Bauteilen und integrierten Modulen. Wir sprachen mit einer Mischung aus Komponentenlieferanten, Modulherstellern, Systemintegratoren sowie Beschaffungs- und Ingenieurfunktionen in den wichtigsten Verbraucherregionen, sodass die Eingaben reale Kaufmuster und ein realistisches Adoptionstempo widerspiegeln.

Verteilung der Befragten in der primären Feldforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 37 % | CXOs: 14 % | APAC: 51 % |

| Mid-Tier: 48 % | Funktions-/Bereichsleiter: 27 % | EMEA: 31 % |

| Kleinere Akteure: 15 % | Manager: 59 % | Amerika: 18 % |

Marktgrößenbestimmung und Prognose

Die Kernbemessung nutzt einen Top-down-Ansatz, bei dem Endverbrauchsnachfragepools aus der Anwendungsaktivität und dem Hardwareanteil rekonstruiert und anschließend mithilfe von Adoptionsraten und Produktmix in RF-GaN-Bauteilnachfrage umgerechnet werden. Für RF-GaN nutzt das Modell praxisnahe Eingaben wie Beschaffungszyklen für Verteidigungsradar und elektronische Kriegsführung, das Tempo des 5G-Makro- und Small-Cell-Ausbaus, Aktivitäten bei Satelliten-Nutzlasten und Bodeninfrastruktur sowie den Bauteilmix zwischen diskreten Transistoren, MMICs und Leistungsverstärkermodulen.

Sobald die Nachfrage eingerahmt ist, werden Umsätze über eine ASP-x-Volumen-Logik geschätzt. Die ASPs werden nach Frequenzband, Leistungsklasse und Verpackungs- bzw. Modulkomplexität angepasst und anschließend mit dem abgeglichen, was Käufer und Ingenieure als typische Preisschritte beschreiben. Die Ergebnisse werden durch selektive Bottom-up-Näherungen bestätigt, einschließlich stichprobenartiger Lieferanten-Zusammenfassungen, Kanalprüfungen bei Modul-Lieferungen und Plausibilitätsprüfungen gegenüber der berichteten Halbleiterumsatzexposition gegenüber RF-GaN. Wenn ein Land oder eine Nischenanwendung nur wenig Transparenz bietet, schließen wir die Lücke mithilfe von Proxy-Indikatoren wie verwandten RF-Frontend-Ausgaben und Infrastrukturausbau-Daten und überprüfen die implizierte Durchdringung anschließend erneut mit Experten.

Für Prognosen nutzen wir Szenarioanalysen, unterstützt durch eine leichte multivariate Regression, die die RF-GaN-Nachfrage mit den wenigen Treibern verknüpft, die die Entwicklung durchgängig erklären, darunter Verteidigungselektronikausgaben, Investitionsausgaben mobiler Netzwerke und die Häufigkeit von Satellitenstarts. Die Annahmen werden über eine einheitliche Währungszeitkonvention und eine explizite Kurve für Preiserosion und Mixverbesserung regionsübergreifend konsistent gehalten.

Datenvalidierung und Aktualisierungszyklus

Die Validierung erfolgt durch Triangulation des Modells mit unabhängigen Signalen, darunter regionale Infrastrukturausbau-Trends, der zeitliche Ablauf von Verteidigungsprogrammen und sichtbare Indikatoren für Bauteillieferungen oder Modulaktivitäten. Ausreißer werden markiert, untersucht und in einem zweiten Durchgang korrigiert, der Treiberannahmen, Umrechnungsfaktoren und Preisschritte vor der Freigabe erneut überprüft.

Die Arbeit wird in mehreren Schritten überprüft, damit die endgültigen Zahlen über Jahre und Regionen hinweg intern konsistent sind, und wird erneut getestet, wenn neue öffentliche Angaben eine bedeutsame Abweichung ergeben. Die Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen werden ausgelöst, wenn größere Ereignisse Nachfrage, Preise oder Angebotsverfügbarkeit verändern. Vor der Auslieferung führen wir eine erneute Überprüfung durch, damit Kunden die aktuellste Sichtweise erhalten.

Vergleich der von Mordor Intelligence ermittelten RF-GaN-Marktgröße mit anderen veröffentlichten Schätzungen

Veröffentlichte RF-GaN-Marktwerte weichen oft voneinander ab, selbst wenn sie dieselben Endanwendungen beschreiben, da Analysten nicht immer den gleichen Bauteilumfang zählen oder dieselbe Preis- und Volumenlogik anwenden. Unterschiede zeigen sich auch, wenn eine Schätzung an einem anderen Basisjahr verankert ist oder wenn das Adoptionstempo in Verteidigung, Telekommunikationsinfrastruktur oder Satellitenprogrammen als schneller oder langsamer angenommen wird.

Einige externe Schätzungen basieren auf einer breiteren Betrachtung von GaN-RF-Bauteilen, die angrenzende RF-Bauteilgruppen und Modulkategorien großzügiger einbeziehen kann. Im Gegensatz dazu erfasst Mordor Intelligence Umsätze nur, wenn sie eindeutig RF-GaN-Bauteilen und -Modulen zuzuordnen sind, die in RF-Signalkettenfunktionen eingesetzt werden, und lässt Nicht-RF-GaN-Leistungsanwendungen aus der Gesamtsumme heraus. Weitere häufige Ursachen für Abweichungen sind, wie die ASP-Erosion über Bänder und Leistungsklassen angewendet wird, wie der Zeitpunkt der Währungsumrechnung festgelegt wird, und wie häufig Annahmen aktualisiert werden, wenn sich Beschaffungszyklen oder Netzwerkausbauten verändern.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 2,41 Mrd. USD (2026) | |

| Globale Beratungsgesellschaft A | 2,44 Mrd. USD (2026) | Verwendet ein ähnliches Basisjahr, aber die Formulierung des Anwendungsbereichs scheint eine breitere Palette von RF-GaN-Halbleiterbauteiltypen und Anwendungskategorien einzuschließen, was die Gesamtsummen leicht erhöhen kann, wenn Modulinhalte weiter gefasst gezählt werden. |

| Branchenverlag B | 1,43 Mrd. USD (2024) | An ein früheres Jahr verankert und als Markt für GaN-RF-Bauteile positioniert, was den späteren Zyklusanstieg durch 5G-Infrastruktur und neuere Verteidigungsprogramm-Zeitpläne unterschätzen kann, wenn Adoptions- und ASP-Schritte nicht auf das neuere Basisjahr aktualisiert werden. |

Die Tabelle zeigt, dass die Spanne hauptsächlich durch die Enge des Anwendungsbereichs und die Abstimmung des Basisjahrs erklärt wird, und diese beiden Entscheidungen wirken sich auf die Preis- und Adoptionsannahmen aus. Indem wir die Eingaben an beobachtbare Ausbau- und Beschaffungssignale binden und die implizierten Volumina mit Interviews erneut überprüfen, bleibt unsere Schätzung nachvollziehbar anhand wiederholbarer Schritte, die Nutzer verfolgen und hinterfragen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der RF-GaN-Markt derzeit und wie sind die Wachstumsaussichten?

Die RF-GaN-Marktgröße erreichte im Jahr 2026 2,41 Milliarden USD und soll bis 2031 bei einer CAGR von 19,61 % auf 5,90 Milliarden USD wachsen.

Welches Anwendungssegment wird bis 2031 am schnellsten wachsen?

Die Satellitenkommunikation soll eine CAGR von 20,44 % verzeichnen, da LEO-Konstellationen die Produktion hochskalieren.

Warum werden GaN-auf-SiC-Substrate für den Hochfrequenzbetrieb bevorzugt?

SiC bietet eine dreimal höhere Wärmeleitfähigkeit als Silizium, ermöglicht Leistungsdichten über 8 W/mm und unterstützt Sperrschichttemperaturen über 200 °C.

Wie werden Exportkontrollen die chinesische Beteiligung an der RF-GaN-Versorgung beeinflussen?

Beschränkungen für Bauelemente über 27 GHz und fortschrittliche MOCVD-Anlagen begrenzen chinesische Gießereien auf ältere Ausrüstung, was zu Ausbeute-Rückständen von 15–20 % gegenüber westlichen Wettbewerbern führt.

Welche Unternehmen halten den größten Anteil am RF-GaN-Umsatz?

Qorvo, Wolfspeed, MACOM Technology Solutions, Broadcom und NXP Semiconductors vereinen zusammen etwa 58 % des Umsatzes auf sich.

Seite zuletzt aktualisiert am: