Marktgröße und Marktanteil der GaN-auf-Silizium-Technologie

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

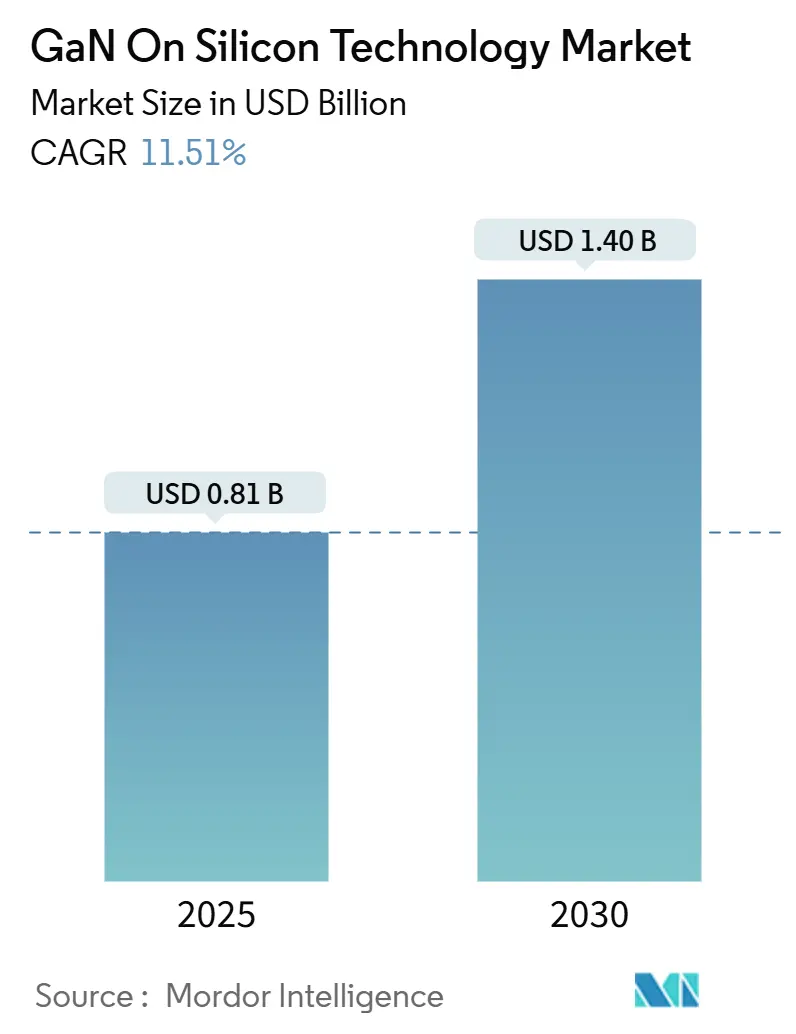

| Marktgröße (2025) | 0.81 Milliarden US-Dollar |

| Marktgröße (2030) | 1.40 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 11.51% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse der GaN-auf-Silizium-Technologie von Mordor Intelligence

Die Marktgröße der GaN-auf-Silizium-Technologie erreicht im Jahr 2025 0,81 Milliarden USD und wird voraussichtlich mit einer CAGR von 11,51 % wachsen und bis 2030 auf 1,40 Milliarden USD ansteigen. Die zunehmende Abhängigkeit von Breitbandlückenmaterialien für Leistungselektronik, die Migration der 5G-Infrastruktur, steigende Ladevolumina für Elektrofahrzeuge (EV) und Effizienzanforderungen in KI-Rechenzentren treiben den Markt für GaN-auf-Silizium-Technologie gemeinsam weit über die Wachstumsraten von herkömmlichem Silizium hinaus. Hersteller gewinnen Kostenhebel durch die Migration zu größeren 8-Zoll- und 12-Zoll-Wafern, ein Wandel, der die Kosten pro Gerät senkt und gleichzeitig die Ausbeute verbessert. Die Effizienzvorteile der Technologie schlagen sich direkt in kleineren, leichteren und kühleren Systemen nieder und erzeugen eine klare Design-Win-Dynamik bei Telekommunikationsradios, Schnellladegeräten und Server-Netzteilen. Sicherheitsbedenken hinsichtlich der Galliumversorgung veranlassen strategische Investitionen in inländische Wafer-Kapazitäten, während kontinuierliche Zuverlässigkeitsverbesserungen historische Bedenken im Zusammenhang mit dem thermischen GaN-zu-Si-Fehlanpassungsproblem mindern. Vor diesem Hintergrund zieht der Markt für GaN-auf-Silizium-Technologie weiterhin sowohl integrierte Gerätehersteller als auch fablose Spezialisten an, die ein erhebliches Potenzial sehen, bestehende Silizium- und Siliziumkarbid-Lösungen zu verdrängen.

Wichtigste Erkenntnisse des Berichts

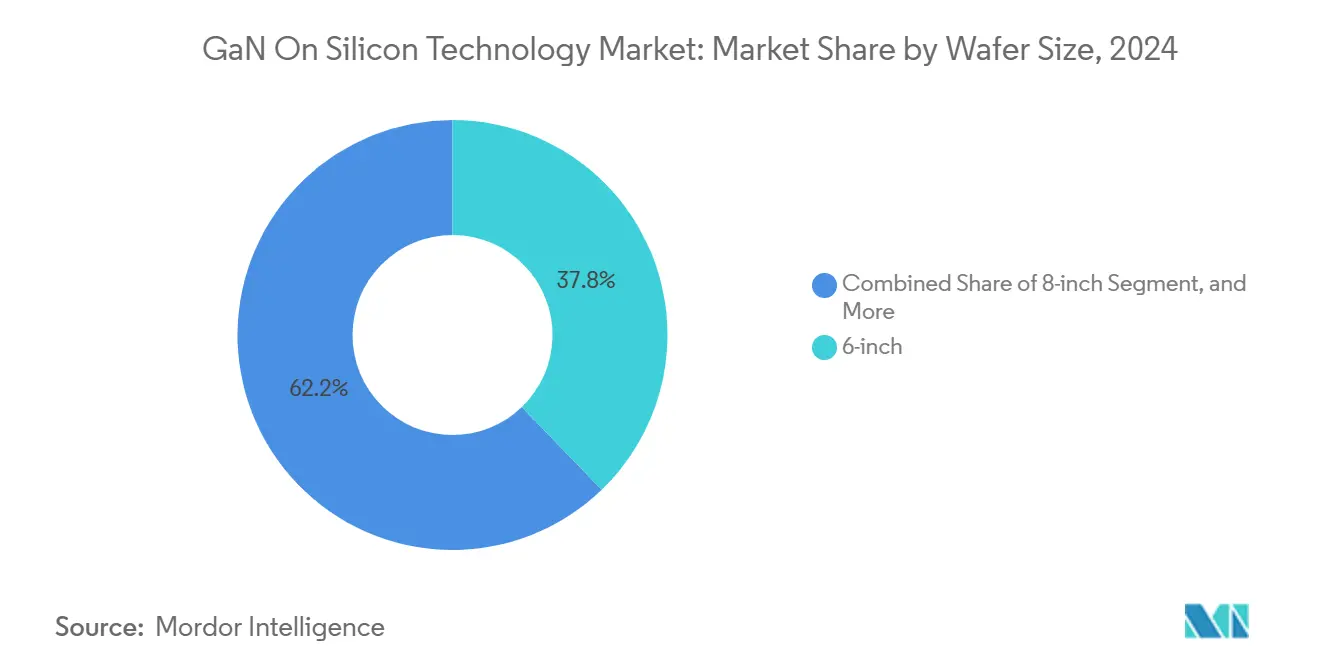

- Nach Wafer-Größe hielten 6-Zoll-Substrate im Jahr 2024 einen Marktanteil von 37,8 % am Markt für GaN-auf-Silizium-Technologie, während das 8-Zoll-Segment bis 2030 voraussichtlich eine CAGR von 12,4 % verzeichnen wird.

- Nach Gerätetyp führten diskrete Transistoren mit hoher Elektronenbeweglichkeit (HEMTs) im Jahr 2024 mit einem Umsatzanteil von 35,2 %, während integrierte Leistungsschaltkreise bis 2030 mit einer CAGR von 13,0 % wachsen sollen.

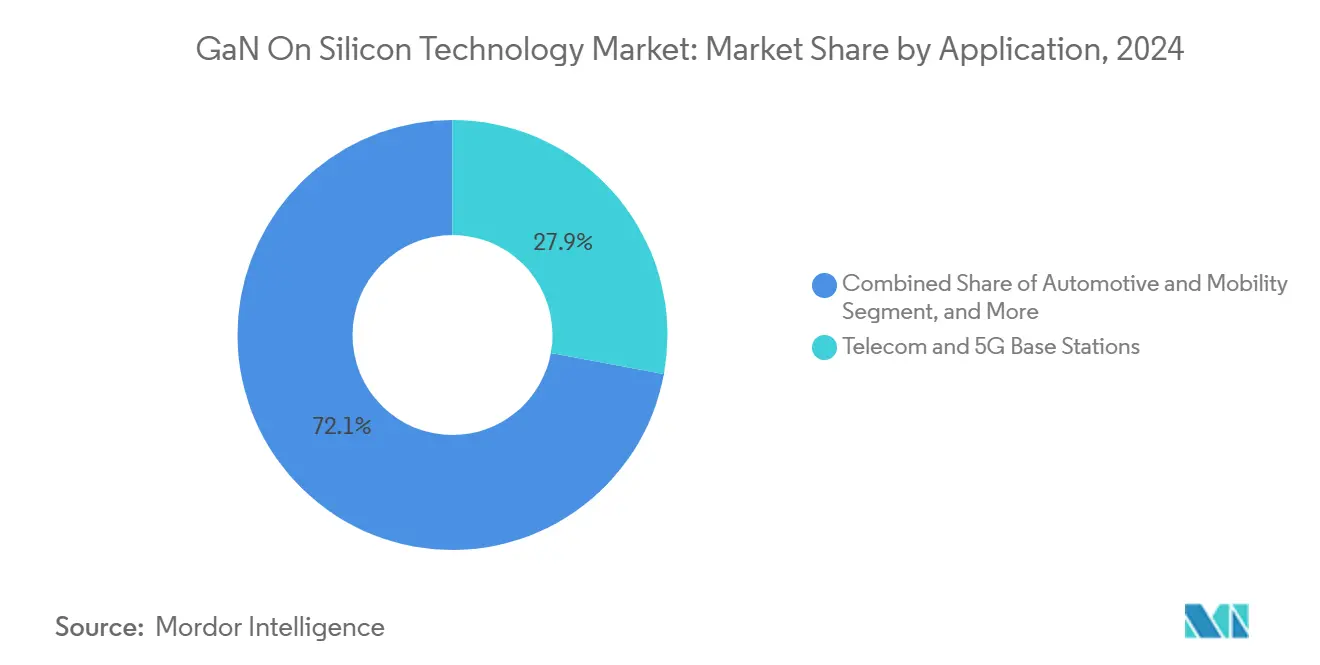

- Nach Anwendung entfielen auf Telekommunikation und 5G-Basisstationen im Jahr 2024 27,9 % der Marktgröße der GaN-auf-Silizium-Technologie; Mikrowechselrichter für erneuerbare Energien weisen mit 11,9 % CAGR die schnellste Wachstumsprognose auf.

- Nach Endverbraucher repräsentierten Erstausrüster (OEMs) im Jahr 2024 67,8 % der Nachfrage, während Tier-1-Automobilzulieferer mit einer CAGR von 13,4 % das stärkste Wachstum bis 2030 zeigen.

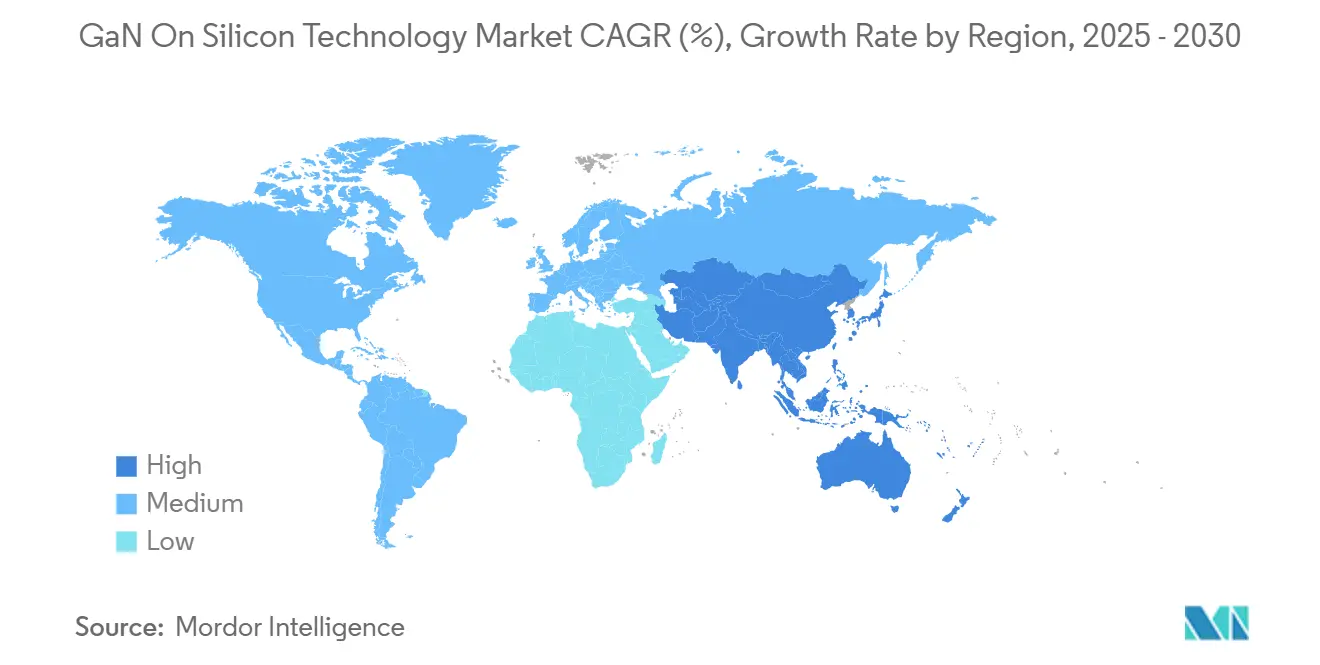

- Nach Geografie erfasste Nordamerika 36,5 % des Umsatzes im Jahr 2024, während Asien-Pazifik voraussichtlich das Wachstum mit einer CAGR von 12,7 % bis 2030 anführen wird.

Globale Trends und Erkenntnisse zum Markt für GaN-auf-Silizium-Technologie

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Übergang zu 8-Zoll-GaN-auf-Si-Wafern | +2.8% | Global, frühe Einführung in Nordamerika und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage aus 5G-Basisstationen und Schnellladegeräten | +3.2% | Global, konzentriert in Asien-Pazifik und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Verlagerung des EV-Antriebsstrangs hin zu GaN für Bordladegeräte | +2.1% | Nordamerika und EU, Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Migration von Rechenzentrum-Netzteilen zu GaN-Designs mit mehr als 3 kW | +1.9% | Global, angeführt von Nordamerika | Kurzfristig (≤ 2 Jahre) |

| IEC-Geräteeffizienzvorschriften zur Förderung von GaN-Schaltnetzteilen | +1.2% | EU und Nordamerika, globale Ausweitung | Langfristig (≥ 4 Jahre) |

| Nationale Anreize zur Galliumversorgungssicherheit | +0.9% | Nordamerika und EU | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Übergang zu 8-Zoll-GaN-auf-Si-Wafern senkt die Kosten pro Gerät

Die Kostenkurve des Marktes für GaN-auf-Silizium-Technologie dreht sich um den Waferdurchmesser. Texas Instruments validierte eine 8-Zoll-Produktionshochlaufphase, die 2,3-mal mehr Chips pro Wafer liefert und dabei auf vorhandene Silizium-Werkzeuge zurückgreift, was Kapitalaufwand und Stückkosten gleichzeitig senkt. Infineon hat 12-Zoll-Pilotwafer demonstriert und strebt bis 2026 eine Volumenverfügbarkeit an – ein Schritt, der die Preislücke zu Silizium-MOSFETs schließen soll.[1]Infineon Technologies, "Infineon ist Pionier der 300-mm-GaN-Technologie," infineon.comGrößere Substrate senken inhärent den Anteil der Epitaxiekosten, der historisch bis zu 60 % der Gerätekosten ausmachte, und frühe Ausbeutedaten zeigen, dass die Defektdichten mit zunehmender Wafergröße sinken. Gießereien, die die 8-Zoll-Kompatibilität bestätigen, erschließen sofortige Skalenvorteile für Verbraucherladegeräte, Telekommunikationsradios und Server-Netzteile. Im Gegenzug erweitert ein niedrigerer Preis das adressierbare Volumen, ohne den Effizienzvorsprung von GaN gegenüber Siliziumkarbid-Wettbewerbern zu beeinträchtigen.

Steigende Nachfrage aus 5G-Basisstationen und Schnellladegeräten

Globale 5G-Ausbauprogramme erfordern Hochfrequenz- und Hochleistungsradios, die ältere Galliumarsenid-Geräte übertreffen. GaN liefert die 3- bis 6-fache Leistungsdichte und ermöglicht kleinere Verstärker-Footprints sowie einen reduzierten Energieverbrauch pro Bit. Parallele Dynamik entsteht durch Verbraucher-Schnellladegeräte, bei denen die höheren Schaltgeschwindigkeiten von GaN das Ladegerätvolumen für 65-W- bis 100-W-USB-C-Designs halbieren. Die Einführung beschleunigt sich, weil Betreiber jedes Quartal Zehntausende von 5G-Radios einsetzen und namhafte Smartphone-Hersteller kompakte GaN-Ladegeräte bündeln, die die Leistung sichtbar unter Beweis stellen. Zusammen halten diese beiden Volumentreiber die Fabrikauslastung hoch und fördern zusätzliche Kapazitätsinvestitionen, die eine nachhaltige zweistellige Expansion im Markt für GaN-auf-Silizium-Technologie unterstützen.

Verlagerung des EV-Antriebsstrangs hin zu GaN für Bordladegeräte

Gewichtseinsparung und Energieeffizienz stehen im Mittelpunkt der Architektur der nächsten Generation von Elektrofahrzeugen. GaN-Geräte ermöglichen 48-V-Leistungssubsysteme, die die Kabelbaumasse um bis zu 40 % reduzieren und die Umwandlungsverluste gegenüber Silizium-IGBTs senken. Mazda und ROHM haben ein gemeinsames Programm formalisiert, um bis zum Geschäftsjahr 2027 GaN-basierte Ladeelektronik zu liefern, was ein OEM-Engagement signalisiert, das über Kleinserienprototypen hinausgeht. Tier-1-Zulieferer integrieren GaN-Schalter in kompakte DC-DC-Module, die in enge Motorraumumgebungen passen und damit langjährige Verpackungsherausforderungen lösen. Der regulatorische Druck für höhere Ladeeffizienz, insbesondere in Europa, fördert eine schnelle Design-Integration. Infolgedessen verzeichnet die Automobilnachfrage das schnellste zusammengesetzte Wachstum unter den Endverbrauchern und fügt dem Markt für GaN-auf-Silizium-Technologie erhebliches inkrementelles Volumen hinzu.

Migration von Rechenzentrum-Netzteilen zu GaN-Architekturen mit mehr als 3 kW

KI-Arbeitslasten erhöhen die Rack-Leistung auf über 120 kW und zwingen Rechenzentrumsbetreiber, Umwandlungsstufen von mehr als 3 kW mit einem Wirkungsgrad von über 97 % anzustreben. Das Referenzdesign von Infineon koppelt GaN-Schalter mit digitalen Reglern, um in 8-kW-Netzteilen einen Wirkungsgrad von 97,5 % zu erreichen, was Kühllasten und Stromkosten reduziert. Die Übernahme von ROHM EcoGaN durch Murata für 5,5-kW-Einheiten, die 2025 in die Massenproduktion gehen, bestätigt die Marktreife. Navitas und NVIDIA arbeiten an der 800-V-Hochspannungsgleichstromverteilung (HVDC) zusammen und unterstreichen damit den Spielraum von GaN für noch härtere Umwandlungsverhältnisse. Betreiber, die unter Umweltzielen stehen, quantifizieren sofortige PUE-Gewinne, die den Aufpreis von GaN rechtfertigen. Kumulativ unterstützt die Rechenzentrumsnachfrage den margenstarken Teil des Marktes für GaN-auf-Silizium-Technologie und stärkt das Vertrauen in eine langfristige Kapazitätserweiterung.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zuverlässigkeitsbedenken aufgrund thermischer GaN-Si-Fehlanpassung | -1.8% | Global, insbesondere in der Automobil- und Industriebranche | Mittelfristig (2–4 Jahre) |

| SiC-Kostenkurve begünstigt SiC weiterhin bei Hochleistungsantrieben | -1.4% | Global, konzentriert auf Automobilantriebe | Langfristig (≥ 4 Jahre) |

| Knappes Angebot an Sc₂O₃/AlN-Puffern für die Epitaxie | -0.9% | Global, Auswirkungen auf die fortschrittliche Fertigung | Kurzfristig (≤ 2 Jahre) |

| Chinesische Exportkontrollen für Gallium-Ausgangsmaterial | -1.1% | Global, akut in den USA und der EU | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Zuverlässigkeitsbedenken aufgrund thermischer GaN-Si-Fehlanpassung

Eine Ausdehnungskoeffizientlücke von 54 % zwischen GaN-Schichten und Siliziumsubstraten erzeugt mechanische Spannungen bei schnellen Temperaturschwankungen. Langzeit-Zyklusstudien berichten von Durchkontaktierungsausfällen nach 220.000 Leistungszyklen mit 100-K-Schwankungen, was Hürden bei der Automobilqualifizierung aufwirft, wo eine 15-jährige Nutzungsdauer obligatorisch ist. Die Pufferschichttechnik hat teilweise Abhilfe geschaffen, doch zusätzliche Epitaxieschritte erhöhen Kosten und Komplexität. Automobil- und Fabrikautomatisierungskunden, die mit kontinuierlichen Lastvariationen konfrontiert sind, fordern erweiterte Einbrennprüfungen, was die Designzyklen verlängert. Bis robuste Verpackungs- und Wärmeverteiler-Lösungen in großem Maßstab verfügbar sind, begrenzen Zuverlässigkeitsbedenken die Durchdringungsraten in unternehmenskritischen Bereichen und dämpfen das kurzfristige Wachstum des Marktes für GaN-auf-Silizium-Technologie.

Chinas Exportkontrollen für Gallium-Ausgangsmaterial

China produziert 98 % des primären Galliums, sodass die 2023 eingeführten Exportbeschränkungen Auswirkungen auf die gesamte globale Lieferkette haben. Die US-Geologische Untersuchungsbehörde berechnet einen potenziellen BIP-Verlust von 3,4 Milliarden USD, wenn Galliumengpässe inländische Gießereien stören.[2]US-Geologische Untersuchungsbehörde, "Auswirkungen des Gallium-Exportverbots," usgs.govPreisspitzen von mehr als 150 % behindern kostenempfindliche Verbraucherladegerät-Designs und erschweren Just-in-time-Lagerbestände. Der US-CHIPS-Act stellt nun Mittel für Gallium-Rückgewinnungsprojekte bereit, doch das Recyclingangebot ist noch Jahre von einem bedeutenden Volumen entfernt. Unsicherheit veranlasst Gerätehersteller, Puffer aus zwei Quellen zu beziehen und Sicherheitsbestände neu zu kalibrieren, was die Betriebskosten erhöht. Während politische Unterstützung das Risiko letztendlich mindert, schmälert kurzfristige Galliumvolatilität die Dynamik des Marktes für GaN-auf-Silizium-Technologie.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Wafer-Größe: kosteneffektive Skalierung verlagert sich zur 8-Zoll-Produktion

Das 6-Zoll-Format hielt im Jahr 2024 einen Marktanteil von 37,8 % am Markt für GaN-auf-Silizium-Technologie, da es zu den installierten Werkzeugsätzen in bestehenden Verbindungshalbleiter-Gießereien passt. 8-Zoll-Substrate verzeichnen jedoch eine CAGR von 12,4 %, weil sie in Standard-Silizium-Gießereilinien passen und mehr als doppelt so viele Chips pro Wafer liefern, was die Kosten pro Ampere drastisch senkt. Der 12-Zoll-Pilot von Infineon demonstrierte einen gangbaren Weg zur Kostenparität mit Silizium-MOSFET-Kostenstrukturen und bereitete die Bühne für eine Inflexion bei Unterhaltungselektronik, sobald die Massenausbeute stabilisiert ist.

Die Skalierungsdynamik prägt die Lieferantenstrategie. Dedizierte GaN-Start-ups kooperieren mit 8-Zoll-Gießereien, um Kapitalbarrieren zu umgehen, während integrierte Gerätehersteller Ressourcen in 12-Zoll-Pilotlinien investieren, um die Versorgungsführerschaft zu sichern. Epitaxieanbieter investieren in Hochtemperaturreaktoren, die bei größeren Durchmessern eine gleichmäßige Schichtdicke aufrechterhalten – eine Voraussetzung für die Automobilqualifizierung. Das Rennen um die Wafergröße senkt direkt die Marktgrößenbarriere des Marktes für GaN-auf-Silizium-Technologie für schnelllebige Konsumgüter und breite industrielle Netzteile und erweitert die gesamte adressierbare Nachfrage.

Nach Gerätetyp: Integration beschleunigt die Einführung von Leistungs-ICs

Diskrete HEMTs dominierten 35,2 % des Umsatzes im Jahr 2024 aufgrund ausgereifter Gate-Treiber-Ökosysteme und unkomplizierter Qualifizierung. Integrierte Leistungsschaltkreise, die GaN-Schalter mit Steuerung, Schutz und manchmal Siliziumlogik kombinieren, wachsen mit einer CAGR von 13,0 %, indem sie externe Treiberkarten eliminieren, die Platz verbrauchen und EMI-Risiken hinzufügen. Integrierte Designs treiben die Schaltfrequenzen auch in den Multi-MHz-Bereich, was passive Komponenten verkleinert.

Systementwickler begrüßen kürzere Designzyklen und kleinere Stücklisten, was ODMs dazu veranlasst, schlüsselfertige GaN-ICs für neue Verbraucherladegeräte und Audioverstärker zu bevorzugen. Fortschrittliche Mehrchip-Verpackungen leiten Wärme von gestapelten Chips ab und adressieren Zuverlässigkeitsbedenken. Im Laufe der Zeit verringert die Integration die Gesamtbetriebskosten und positioniert Leistungs-ICs als Standardwahl für Massenanwendungen im Markt für GaN-auf-Silizium-Technologie.

Nach Anwendung: Erneuerbare Energien entwickeln sich zum Wachstumsmotor

Telekommunikation und 5G-Infrastruktur absorbierten 27,9 % des Umsatzes im Jahr 2024, was die Betreibernachfrage nach effizienter HF-Verstärkung widerspiegelt. Solare Mikrowechselrichter und breitere Systeme für erneuerbare Energien verzeichnen die höchste CAGR von 11,9 %, weil der Hochfrequenzbetrieb von GaN kleinere Magnetkomponenten ermöglicht und den Umwandlungswirkungsgrad um 1–2 Prozentpunkte erhöht. Regulatorische Rahmenbedingungen, die Wechselrichterverluste am Netzanschluss begrenzen, veranlassen Installateure, diese Gewinne zu suchen.

Die Marktgröße des Marktes für GaN-auf-Silizium-Technologie für Hardware zur dezentralen Stromerzeugung wächst weiter, da Wohninstallateure Plug-and-Play-Mikrowechselrichter einsetzen. Langlebigkeit ist entscheidend: Die niedrigere Sperrschichttemperatur von GaN unter identischer Lastbeanspruchung verlängert die Lebensdauer und entspricht 20-jährigen Dachgarantien. Die Nachfrage nach erneuerbaren Energien verwandelt GaN damit von Nischen-Telekommunikationsteilen in Mainstream-Leistungsgeräte, die Investitionen in die Serienfertigung anziehen.

Nach Endverbraucherbranche: Automobil-Tier-1-Zulieferer gestalten den Nachfragehorizont neu

OEMs behielten im Jahr 2024 67,8 % der Beschaffung dank direkter Beschaffung für Smartphones, Basisstationen und industrielle Steuerungen. Tier-1-Automobilzulieferer liefern jedoch eine CAGR von 13,4 %, da sie GaN in Bordladegeräte, DC-DC-Wandler und Radarmodule integrieren, die für Elektrofahrzeuge der nächsten Generation zentral sind. Die Automobilqualifizierung schränkte die Einführung einst ein, doch frühe Design-Wins unterstreichen die zunehmende Zuverlässigkeit.

Die Beschaffungsdynamik entwickelt sich weiter: Tier-1-Zulieferer sichern mehrjährige Liefervereinbarungen, um Programme vor Galliumvolatilität zu schützen, was die Umsatztransparenz für Waferhersteller effektiv verbessert. Da immer mehr Automobilhersteller auf 800-V-Antriebsstränge umsteigen, beschleunigt sich die GaN-Durchdringung in Hilfsumwandlungsstufen und verleiht dem Markt für GaN-auf-Silizium-Technologie mehr Tiefe.

Geografische Analyse

Nordamerika entfiel im Jahr 2024 auf 36,5 % des Umsatzes, gestützt durch CHIPS-Act-Förderung im Wert von 1,5 Milliarden USD zur Erweiterung der GaN-Linien in den Einrichtungen von GlobalFoundries. Die Verteidigungsbeschaffung priorisiert sichere inländische Ketten für Radar- und Elektronische-Kriegsführungs-Elektronik und gewährleistet eine margenstarke Ankernachfrage. Kanadas Ausbau erneuerbarer Energien und Mexikos Investitionen in die EV-Lieferkette erweitern den regionalen Verbrauch und fügen Breite über die Vereinigten Staaten hinaus hinzu.

Europa nutzt strenge Effizienzvorschriften für Geräte und Industriemotoren, um die GaN-Einführung auszuweiten. Deutschlands Automatisierungscluster wechseln zu GaN, um Fabrikenergikosten zu senken, während das Vereinigte Königreich GaN-Kleinzellen-Radios für eine dichte 5G-Abdeckung priorisiert. Der EU-Chips-Act stellt Kapital für regionale Gießereien bereit und verringert die Abhängigkeit von asiatischen Substratsendungen. Automobilgiganten stimmen Design-Roadmaps mit lokalen GaN-Lieferanten ab, um strategische Autonomie zu sichern, während der Block die Fahrzeugeffizienzvorschriften verschärft.

Asien-Pazifik zeigt die schnellste CAGR von 12,7 %, hauptsächlich durch den chinesischen Kapazitätsausbau und die japanische Materialführerschaft. Chinas Fünfjahresplan hebt Breitbandlücken-Halbleiter als strategischen Pfeiler hervor und unterstützt sowohl den Bau neuer 8-Zoll-Gießereien als auch vertikale GaN-Forschungs- und Entwicklungsprogramme. Japan liefert metallorganische chemische Gasphasenabscheidungsreaktoren und Substratpolierer, die für eine hochwertige GaN-Epitaxie entscheidend sind. Südkorea beginnt, dieses Modell zu replizieren, indem es das Know-how aus der Speicherchipfertigung mit Leistungsgeräte-Expertise kombiniert, während Indiens Anreizprogramm im Wert von 10 Milliarden USD auf GaN-Pilotlinien für Telekommunikation und Verteidigung abzielt. Insgesamt senken steigende Produktionsvolumina in Asien die globalen Preispunkte und beschleunigen die Einführung im Markt für GaN-auf-Silizium-Technologie.

Wettbewerbslandschaft

Der Markt für GaN-auf-Silizium-Technologie balanciert zwischen integrierten Geräteherstellern, die große Kapitalbasen nutzen, und fokussierten Spezialisten, die Design-Innovationen vorantreiben. Infineon, Texas Instruments und Nexperia führen das Rennen um die Fertigungsskala an, indem sie 8-Zoll-Linien nachrüsten und 12-Zoll-Linien testen. Navitas, EPC und Transphorm konzentrieren sich auf die Integration von Leistungs-ICs und sichern Design-Wins bei Schnellladegeräten und Rechenzentrumsblöcken. Der Kauf von Transphorm durch Renesas für 339 Millionen USD ist ein Beispiel für Konsolidierung und signalisiert die Akzeptanz im Mainstream.[3]Renesas Electronics, "Renesas schließt Übernahme von Transphorm ab," renesas.com

Anmeldungen von geistigem Eigentum konzentrieren sich zunehmend auf vertikale GaN-Architekturen, da Lieferanten Spannungserweiterungen über 1.200 V anstreben – ein Bereich, den Siliziumkarbid derzeit dominiert. Patentrennen intensivieren sich bei Gate-Design, Puffertechnik und Verpackung und schaffen Eintrittsbarrieren für Nachzügler. Gleichzeitig motiviert das Galliumversorgungsrisiko westliche Akteure, langfristige Rohstoffverträge zu sichern, was das Wettbewerbsfeld weiter segmentiert.

Partnerschaftsmodelle entwickeln sich weiter: Gießereien richten sich mit Substratherstellern für Versorgungssicherheit aus, Tier-1-Automobilunternehmen entwickeln gemeinsam Zuverlässigkeitsprotokolle, und Cloud-Betreiber arbeiten an hochdichten Netzteilen zusammen. Eine moderate Konzentration bleibt bestehen, da der kumulierte Umsatz der fünf größten Unternehmen bei etwa 55 % liegt, was spezialisierten Neueinsteigern ermöglicht, Nischen zu besetzen, während Platzhirsche ihren Anteil durch Wafer-Skaleneffekte verteidigen.

Marktführer der GaN-auf-Silizium-Technologie-Branche

Infineon Technologies AG

NXP Semiconductors N.V

Toshiba Corporation

Renesas Electronics Corporation

Texas Instruments Incorporated

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Texas Instruments stellte GaN-Leistungsstufen vor, die einen Wirkungsgrad von über 98 % für Rechenzentrum-Netzteile überschreiten, und präsentierte die erste 48-V-Hot-Swap-eFuse über 6 kW.

- März 2025: Nexperia veröffentlichte 12 Enhancement-Mode-GaN-FETs von 40 V bis 700 V für LED-Treiber und Leistungsfaktorkorrektur-Stufen.

- Februar 2025: Navitas Semiconductor meldete einen Jahresumsatz 2024 von 83,3 Millionen USD, wobei der GaN-Umsatz im Jahresvergleich um mehr als 50 % wuchs.

- Januar 2025: Vermont GaN Tech Hub sicherte sich 23,7 Millionen USD EDA-Förderung zur Erweiterung der GaN-Belegschaftsausbildung und Pilotfertigung.

Berichtsumfang des globalen Marktes für GaN-auf-Silizium-Technologie

| 2-Zoll |

| 4-Zoll |

| 6-Zoll |

| 8-Zoll |

| 12-Zoll |

| Diskrete Leistungstransistoren (HEMTs) |

| Integrierte Schaltkreise (Leistungs-ICs) |

| Leistungsmodule |

| HF-Frontend-Module |

| Sonstige Gerätetypen |

| Unterhaltungselektronik und Schnellladegeräte |

| Telekommunikation und 5G-Basisstationen |

| Erneuerbare Energien und solare Mikrowechselrichter |

| Automobil und Mobilität |

| Industrielle Motorantriebe und unterbrechungsfreie Stromversorgungen |

| Verteidigungs- und Luft- und Raumfahrt-HF |

| Sonstige Anwendungen |

| OEMs |

| ODMs / EMS |

| Tier-1-Automobilzulieferer |

| Leistungsumwandlungsspezialisten |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriges Asien-Pazifik | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Nach Wafer-Größe | 2-Zoll | ||

| 4-Zoll | |||

| 6-Zoll | |||

| 8-Zoll | |||

| 12-Zoll | |||

| Nach Gerätetyp | Diskrete Leistungstransistoren (HEMTs) | ||

| Integrierte Schaltkreise (Leistungs-ICs) | |||

| Leistungsmodule | |||

| HF-Frontend-Module | |||

| Sonstige Gerätetypen | |||

| Nach Anwendung | Unterhaltungselektronik und Schnellladegeräte | ||

| Telekommunikation und 5G-Basisstationen | |||

| Erneuerbare Energien und solare Mikrowechselrichter | |||

| Automobil und Mobilität | |||

| Industrielle Motorantriebe und unterbrechungsfreie Stromversorgungen | |||

| Verteidigungs- und Luft- und Raumfahrt-HF | |||

| Sonstige Anwendungen | |||

| Nach Endverbraucherbranche | OEMs | ||

| ODMs / EMS | |||

| Tier-1-Automobilzulieferer | |||

| Leistungsumwandlungsspezialisten | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien | |||

| Übriges Asien-Pazifik | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Welchen Umsatzmeilenstein erreicht der Markt für GaN-auf-Silizium-Technologie bis 2030?

Der Markt für GaN-auf-Silizium-Technologie wird voraussichtlich bis 2030 bei einer CAGR von 11,51 % einen Wert von 1,40 Milliarden USD erreichen.

Welche Wafer-Größe wächst innerhalb der GaN-auf-Silizium-Technologie am schnellsten?

8-Zoll-Wafer expandieren mit einer CAGR von 12,4 %, weil sie die Chip-Ausbeute verdoppeln und bestehende Silizium-Gießereien nutzen.

Warum wird GaN für Leistungsverstärker in 5G-Radios bevorzugt?

GaN liefert eine 3- bis 6-mal höhere Leistungsdichte als ältere Galliumarsenid-Geräte und ermöglicht kleinere, effizientere 5G-Radios.

Wie profitieren EV-Hersteller von GaN-Bordladegeräten?

GaN unterstützt 48-V-Subsysteme, die das Kabelbaumgewicht um bis zu 40 % reduzieren und den Umwandlungswirkungsgrad verbessern, was die Fahrzeugreichweite verlängert.

Was ist die wichtigste Zuverlässigkeitsherausforderung für GaN-auf-Silizium-Geräte?

Die thermische Ausdehnungsfehlpassung zwischen GaN-Schichten und dem Siliziumsubstrat erzeugt mechanische Spannungen, die Geräte über lange Betriebszyklen hinweg beeinträchtigen können.

Wie wirken sich Chinas Gallium-Exportkontrollen auf die GaN-Lieferkette aus?

Da China 98 % des Galliums liefert, können Exportbeschränkungen die Rohstoffpreise in die Höhe treiben und Beschaffungsrisiken schaffen, was westliche Kapazitätsdiversifizierung fördert.

Seite zuletzt aktualisiert am: