Fruchtsnack-Markt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2030 |

|---|---|

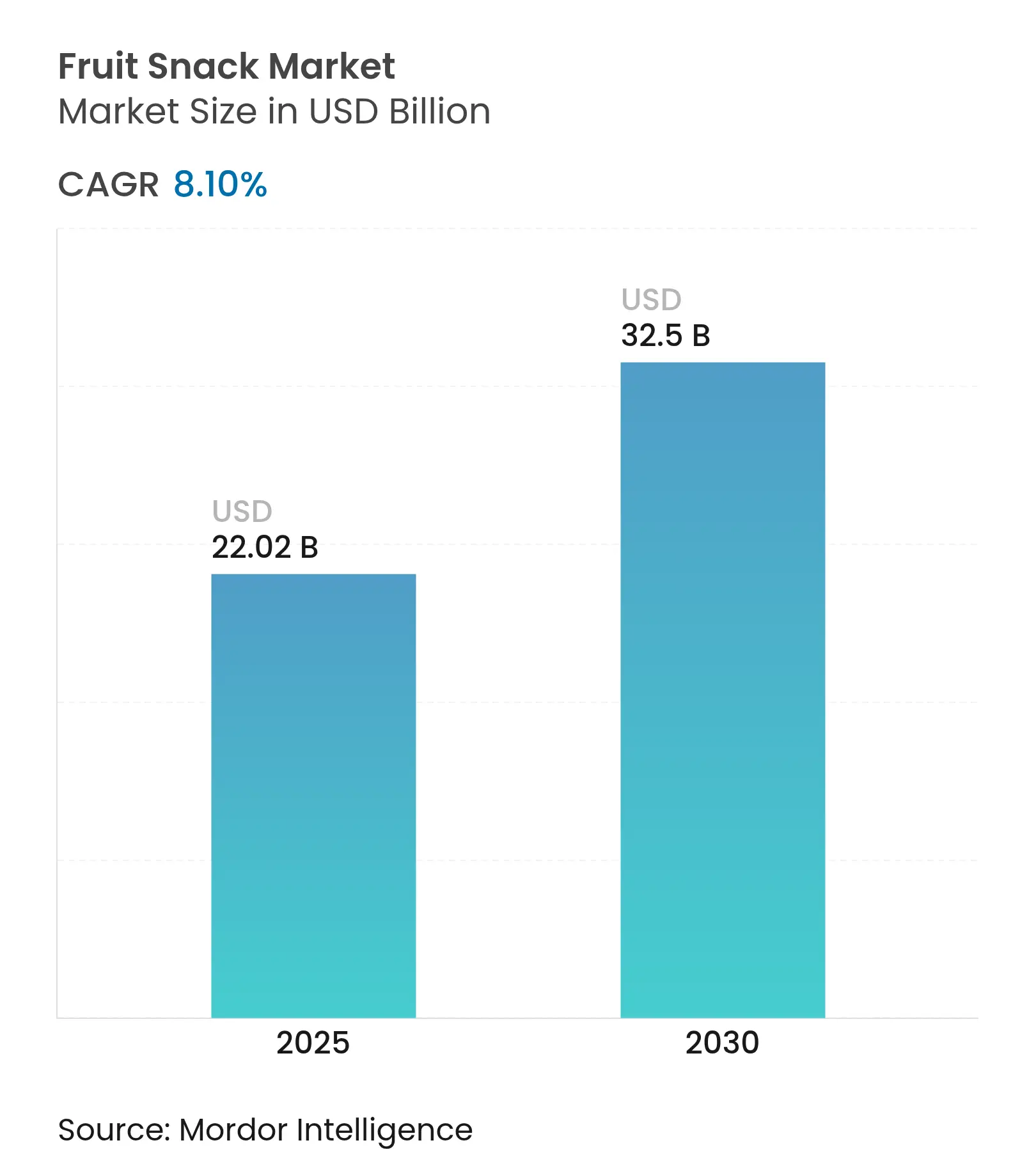

| Marktgröße (2025) | 22.02 Milliarden US-Dollar |

| Marktgröße (2030) | 32.5 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 8.10% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

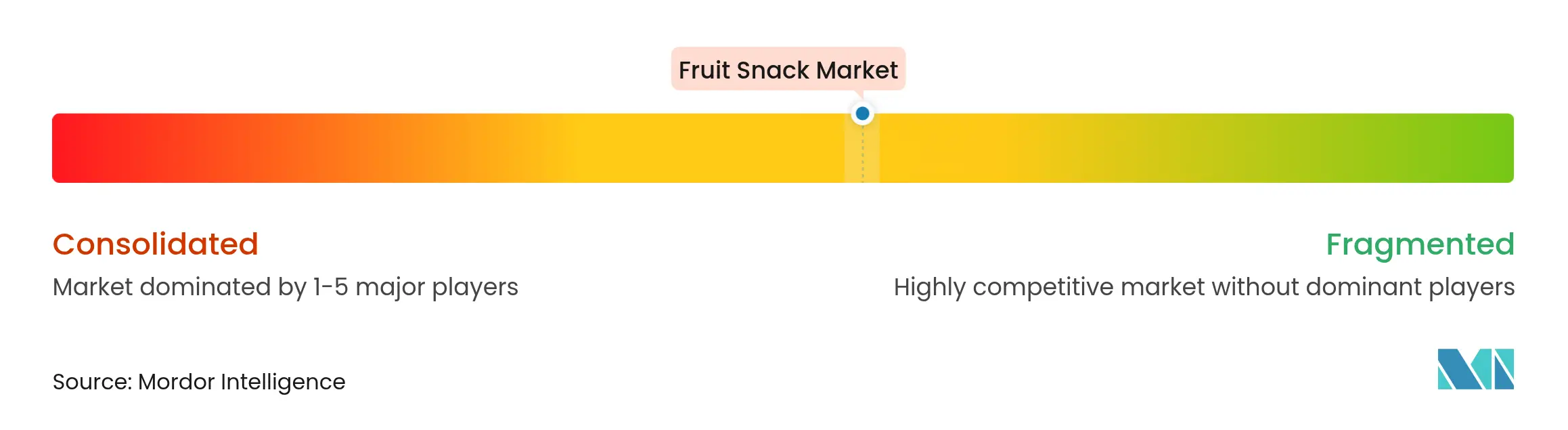

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Fruchtsnack-Markt Analyse von Mordor Intelligence

Die Größe des Fruchtsnack-Marktes wird im Jahr 2025 auf 22,02 Milliarden USD geschätzt und soll bis 2030 einen Wert von 32,5 Milliarden USD erreichen, bei einer CAGR von 8,10 % während des Prognosezeitraums (2025–2030). Diese robuste Expansion spiegelt grundlegende Verschiebungen in den Verbraucherpräferenzen hin zu gesünderen Snack-Alternativen wider, angetrieben durch ein wachsendes Gesundheitsbewusstsein und die Nachfrage nach funktioneller Ernährung [1]Quelle: WHO (Weltgesundheitsorganisation), „Gesunde Ernährung”, who.int. Der Schwung des Marktes wird durch regulatorische Unterstützung für ökologische Zertifizierungsstandards weiter verstärkt, wobei die Anforderungen des USDA für die Kennzeichnung ökologischer Produkte Premium-Positionierungsmöglichkeiten für Hersteller schaffen[2]Quelle: U.S. Department of Agriculture, „Regulatorische Unterstützung für ökologische Zertifizierungsstandards”, ams.usda.gov. Regulatorische Klarheit, Fortschritte bei funktionellen Inhaltsstoffen und Verpackungsinnovationen halten neue Produkteinführungen häufig und vielfältig, während sich verschärfende Erzeugerpreistendenzen die Betriebsmargen aller außer der effizientesten Hersteller auf die Probe stellen. Die E-Commerce-Durchdringung, insbesondere im asiatisch-pazifischen Raum, unterstützt das direkte Engagement zwischen Marke und Verbraucher und fördert die Kundentreue sowie eine datengesteuerte Portfolioverfeinerung. Die Beschleunigung im asiatisch-pazifischen Raum als dominantem Markt resultiert aus Urbanisierungstrends, steigenden verfügbaren Einkommen und Bemühungen zur regulatorischen Harmonisierung, insbesondere in Märkten wie Südkorea, wo Reformen der Lebensmittelkennzeichnung durch das MFDS das Verbrauchervertrauen in verarbeitete Fruchtprodukte stärken.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Fruchtsnack-Markt Trends und Einblicke

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Verbrauchernachfrage nach gesünderen Snack-Optionen | +1.8% | Global, mit stärkstem Einfluss in Nordamerika & Europa | Mittelfristig (2–4 Jahre) |

| Wachstum bei veganen, glutenfreien und allergenfreien Fruchtsnack-Optionen | +1.2% | Kernmärkte Nordamerika & EU, Ausdehnung auf den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Wachsender Trend zu unterwegs konsumierbaren und praktischen Snacks | +1.5% | Global, mit urbaner Konzentration im asiatisch-pazifischen Raum & Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Innovation bei Geschmacksrichtungen, Produktformaten und Verpackungen | +1.0% | Global, mit Premium-Positionierung in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Steigendes Bewusstsein für funktionelle Vorteile wie zugesetzte Vitamine, Ballaststoffe, Probiotika | +1.3% | Nordamerika & Europa, aufkommend im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Expansion der E-Commerce- und Online-Einzelhandelsvertriebskanäle | +0.9% | Global, mit beschleunigter Einführung im asiatisch-pazifischen Raum & Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Verbrauchernachfrage nach gesünderen Snack-Optionen

Gesundheitsbewusste Konsummuster verändern die Positionierung von Fruchtsnacks grundlegend, da Verbraucher zunehmend Nährwertprofile und die Transparenz von Zutaten prüfen. Die Ernährungsrichtlinien der WHO, die eine Reduzierung der Zuckerzufuhr auf unter 10 % des gesamten Energieverbrauchs empfehlen, haben Fruchtsnacks als bevorzugte Alternativen zur herkömmlichen Süßwarenbranche hervorgehoben, insbesondere wenn sie mit natürlichen Fruchtkonzentraten und minimalem Zuckerzusatz formuliert sind. Dieser Wandel schafft Wettbewerbsvorteile für Hersteller, die den Gehalt an ganzen Früchten und saubere Etikettierungsformulierungen betonen. USDA-Zertifizierungsstandards für ökologische Produkte bieten eine regulatorische Rahmenvalidierung, wobei zertifizierte ökologische Fruchtsnacks trotz gestiegener Produktionskosten Premiumpreise erzielen. Der Trend beschleunigt sich in entwickelten Märkten, wo Gesundheitskompetenz mit Kaufkraft korreliert und eine nachhaltige Margenausweitung für Marken ermöglicht, die Ernährungsvorteile erfolgreich kommunizieren. Regulatorische Compliance-Faktoren durch die Anforderungen der FDA an die Nährwertkennzeichnung stärken das Verbrauchervertrauen in Produktaussagen und unterstützen Marktdurchdringungsstrategien.

Wachstum bei veganen, glutenfreien und allergenfreien Fruchtsnack-Optionen

Spezifische Ernährungsanforderungen treiben die Produktinnovation über traditionelle Fruchtsnack-Formulierungen hinaus und schaffen Nischensegmente mit beschleunigten Wachstumspfaden. Die Zertifizierungsstandards von NSF International für glutenfreie, nicht gentechnisch veränderte und allergenfreie Produkte bieten Drittpartei-Validierung, die das Verbrauchervertrauen stärkt und eine Premium-Positionierung ermöglicht [3]Quelle: NSF International, „Internationale Zertifizierungsstandards”, nsf.org. Die Fertigungskomplexität steigt bei der allergenfreien Produktion erheblich und erfordert dedizierte Anlagen und eine Trennung der Lieferkette, doch Marktprämien von 15–25 % rechtfertigen die Investitionskosten. Vegane Formulierungen eliminieren Gelatine und milchbasierte Bindemittel, wodurch alternative Texturierungslösungen durch pflanzliche Hydrokolloide und natürliche Fruchthektine erforderlich werden. Protokolle zur Vermeidung von Kreuzkontaminationen, die mit den FDA-Anforderungen zur Allergen-Kennzeichnung übereinstimmen, schaffen Wettbewerbsvorteile für etablierte Hersteller mit geeigneter Infrastruktur. Die Segmenterweiterung spiegelt demografische Verschiebungen hin zu pflanzenbasierten Ernährungsweisen und ein erhöhtes Allergenbewusstsein wider, insbesondere bei Millennials und der Generation Z, die Kaufentscheidungen treffen.

Wachsender Trend zu unterwegs konsumierbaren und praktischen Snacks

Urbanisierungsmuster und die Beschleunigung des Lebensstils verändern die Snacking-Gelegenheiten grundlegend, wobei tragbare Fruchtsnacks einen inkrementellen Konsum über traditionelle Mahlzeitenersatz-Szenarien hinaus erfassen. Verpackungsinnovationen bei wiederverschließbaren Beuteln und Einzelportionsformaten erfüllen die Mobilitätsanforderungen und erhalten dabei die Produktfrische und die Portionskontrolle. Der Trend überschneidet sich mit der Snacking-Kultur am Arbeitsplatz, wo Fruchtsnacks im Vergleich zu Alternativen aus Verkaufsautomaten wahrgenommene gesundheitliche Vorteile bieten. Die Optimierung der Lieferkette für die Convenience-Distribution erfordert unterschiedliche Logistikansätze, wobei Produkte mit kürzerer Haltbarkeit einen schnelleren Lagerumschlag und regionale Distributionsstrategien erfordern. Die Bereitschaft der Verbraucher, Convenience-Aufschläge zu zahlen, schafft Möglichkeiten zur Margenausweitung für Marken, die tragbare Verpackungslösungen erfolgreich umsetzen. Die Fähigkeiten zur E-Commerce-Erfüllung werden entscheidend, da Konsummuster auf unterwegs impulsives Kaufverhalten über mobile Plattformen und Abonnementdienste fördern.

Innovation bei Geschmacksrichtungen, Produktformaten und Verpackungen

Produktdifferenzierung durch sensorische Innovation schafft Wettbewerbsvorteile in einem zunehmend belebten Markt, wobei Hersteller exotische Fruchtkombinationen und die Integration funktioneller Inhaltsstoffe erkunden. Die Einführung von lizenzierten Fruchtsnacks für Minecraft und Disney Moana durch General Mills im Jahr 2024 demonstriert branchenübergreifende Kooperationsstrategien, die Unterhaltungseigenschaften für die Marktdurchdringung nutzen. Fortschritte in der Verpackungstechnologie bei Barrierefolien und modifizierter Atmosphärenverpackung verlängern die Haltbarkeit und erhalten dabei die Nährwertintegrität, was eine breitere geografische Distribution und weniger Abfall ermöglicht. Geschmacksinnovationen gehen über traditionelle Fruchtprofile hinaus und umfassen Gemüse-Frucht-Mischungen und Superfrucht-Kombinationen, die Premiumpreise erzielen. Die Formatdiversifizierung in quetschbare Beutel, gefriergetrocknete Chips und Gummitexturen spricht unterschiedliche Konsumpräferenzen und Altersgruppen an. Regulatorische Compliance-Faktoren durch die Genehmigungen der FDA für Lebensmittelzusatzstoffe beeinflussen Innovationszeitpläne, bieten jedoch Marktexklusivität für genehmigte Formulierungen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wettbewerb durch alternative gesunde Snack-Kategorien wie Nüsse und Samen | -0.8% | Global, mit stärkstem Einfluss in Nordamerika & Europa | Mittelfristig (2–4 Jahre) |

| Hohe Kosten ökologischer und natürlicher Fruchtsnacks im Vergleich zu herkömmlichen Snacks | -0.6% | Nordamerika & Europa, aufkommender Druck im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Bedenken der Verbraucher hinsichtlich des Zuckerzusatzes in einigen Fruchtsnacks | -0.5% | Global, mit regulatorischem Druck in entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| Skepsis der Verbraucher gegenüber dem Nährwert verarbeiteter Fruchtsnacks | -0.4% | Nordamerika & Europa, Ausweitung auf gebildete städtische Bevölkerung im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wettbewerb durch alternative gesunde Snack-Kategorien wie Nüsse und Samen

Alternative Snack-Kategorien gewinnen gesundheitsbewusste Verbraucher durch überlegene Nährwertprofile und wahrgenommene Natürlichkeit und erzeugen damit Wettbewerbsdruck auf die Positionierung verarbeiteter Fruchtsnacks. Nüsse und Samen bieten Proteingehalt und gesunde Fette, die Fruchtsnacks nicht erreichen können, und sprechen Verbraucher an, die Sättigung und Nährstoffdichte priorisieren. Daten von UN COMTRADE zeigen einen expandierenden globalen Handel mit Baumfrüchten und Samen, was auf die Entwicklung der Lieferkette hindeutet, die wettbewerbsfähige Preise und Verfügbarkeit unterstützt. Die Rohkost- und Minimalverarbeitungspositionierung alternativer Snacks steht im Kontrast zur Wahrnehmung der Herstellung von Fruchtsnacks, trotz Verbesserungen durch funktionelle Inhaltsstoffe. Die Premiumpreis-Toleranz für Nüsse und Samen zeigt die Bereitschaft der Verbraucher, für wahrgenommene Gesundheitsvorteile zu zahlen, was auf die Anfälligkeit des Marktanteils für Fruchtsnacks ohne klare nutritive Differenzierung hinweist. Der kategorieübergreifende Wettbewerb intensiviert sich in Convenience-Einzelhandelskanälen, wo die Regalflächenzuweisung Verschiebungen in den Verbraucherpräferenzen widerspiegelt.

Hohe Kosten ökologischer und natürlicher Fruchtsnacks im Vergleich zu herkömmlichen Snacks

Preisaufschläge für ökologische und natürliche Formulierungen schaffen Marktzugangsbarrieren, insbesondere in preissensitiven demografischen Gruppen und Entwicklungsmärkten, wo die verfügbaren Ausgaben die Einführung von Premium-Produkten einschränken. USDA-Zertifizierungsanforderungen für ökologische Produkte erhöhen die Produktionskosten durch spezialisierte Beschaffung, Verarbeitungstrennung und Compliance-Dokumentation, während die Beschaffung natürlicher Inhaltsstoffe im Vergleich zu synthetischen Alternativen Premiumpreise erzielt. Anstiege des Erzeugerpreisindex in der Snack-Lebensmittelherstellung verstärken den Kostendruck, wobei ökologische Inhaltsstoffe höhere Inflationsraten als konventionelle Alternativen erfahren. Produktionsskalierungsbeschränkungen für die ökologische Produktion verhindern die Kostenoptimierung, die in der konventionellen Verarbeitung erreicht wird, und erhalten strukturelle Kostennachteile aufrecht. Die Preissensitivität der Verbraucher variiert je nach Region und demografischer Gruppe, wobei die Premium-Positionierung in wohlhabenden Märkten erfolgreich ist, aber die Durchdringung in preisbewussten Segmenten einschränkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Süßigkeiten treiben das Volumen, während Chips Innovationen erfassen

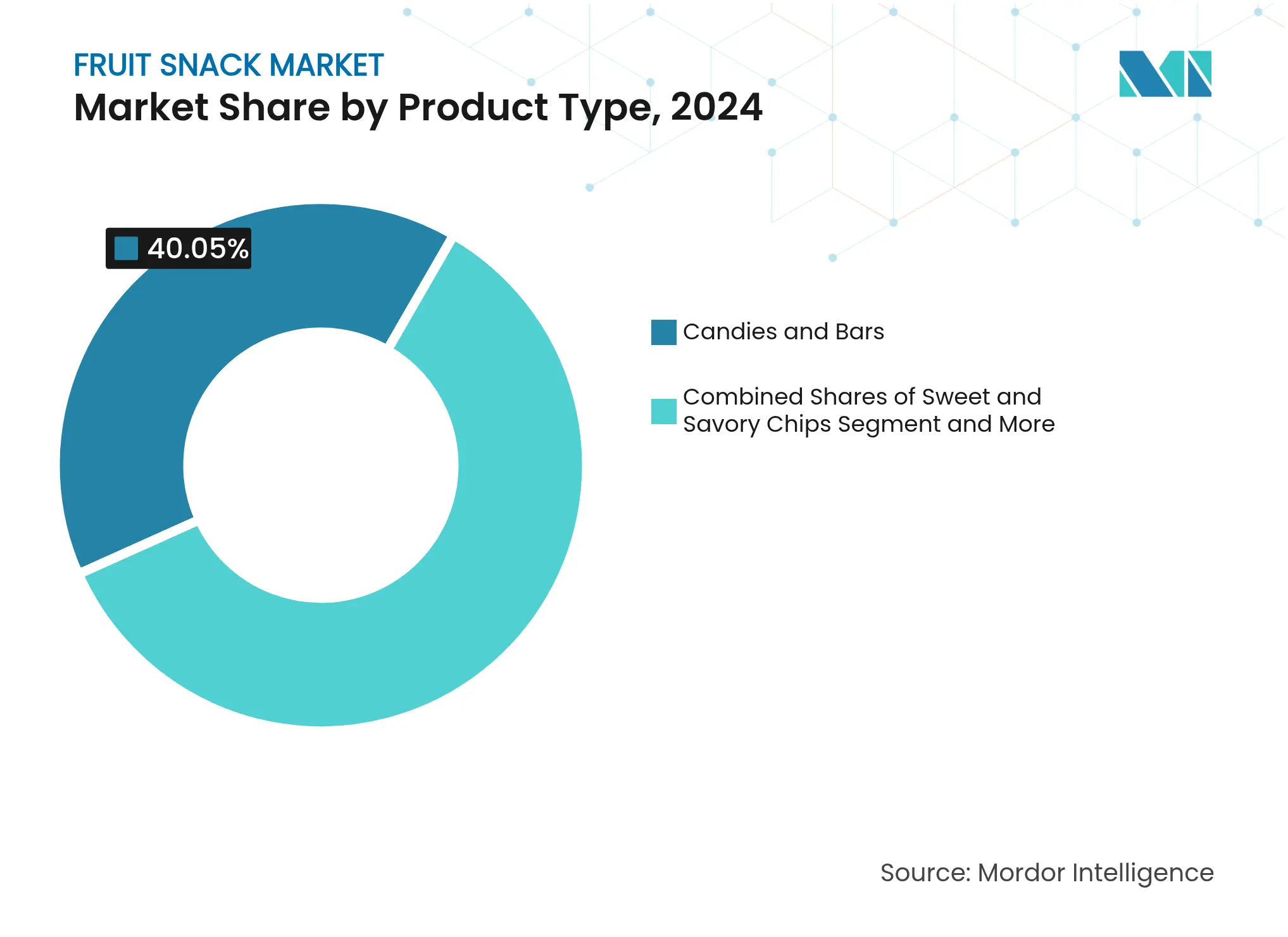

Süße und herzhafte Chips stellen das am schnellsten wachsende Produktsegment mit einer CAGR von 9,53 % bis 2030 dar, obwohl Süßigkeiten und Riegel im Jahr 2024 einen Marktanteil von 40,05 % behaupteten. Dies spiegelt die Verlagerung der Verbraucher hin zu innovativen Texturen und Geschmacksprofilen wider, die sich von herkömmlichen Süßwaren unterscheiden. Das Chips-Format ermöglicht die Integration von Gemüse-Frucht-Mischungen und Superfrucht-Kombinationen, die gesundheitsbewusste Verbraucher ansprechen, die eine Nährstoffdichte über herkömmliche Fruchtsnacks hinaus suchen. Milchbasierte Produkte nehmen eine spezialisierte Positionierung für proteinangereicherte Formulierungen ein, während andere Fruchtsnacks, einschließlich Gummis, Gelees, Pürees und quetschbare Beutel, bestimmte Altersgruppen und Konsumgelegenheiten ansprechen. General Mills' Ausdehnung der Mott's-Fruchtsnacks auf Convenience-Store-Kanäle demonstriert die Formatoptimierung für Impulskäufe, mit 142-g-Beuteln zum Preis von 1,99 USD für den unterwegs Konsum.

Die Fertigungskomplexität variiert erheblich je nach Produkttyp, wobei Chips spezialisierte Dehydrierungsanlagen und kontrollierter Feuchtigkeitsgehalt erfordern, während Süßigkeiten und Riegel von der etablierten Produktionsinfrastruktur der Süßwarenbranche profitieren. Regulatorische Compliance-Faktoren durch die FDA-Anforderungen an die Nährwertkennzeichnung beeinflussen die Produktformulierungsstrategien, insbesondere für die Integration funktioneller Inhaltsstoffe in Premium-Segmenten. Quetschbare Beutel zielen mit Convenience-Positionierung auf jüngere demografische Gruppen ab, stehen jedoch unter Verpackungskostendruck durch spezialisierte Barrierefolien, die für die Regalstabilität erforderlich sind. Die Integration von Automatisierung und Qualitätskontrollsystemen in Fertigungsanlagen ist unverzichtbar geworden, um eine gleichbleibende Produktqualität sicherzustellen und der steigenden Produktionsnachfrage gerecht zu werden. Unternehmen müssen auch in Forschung und Entwicklung investieren, um Verarbeitungsparameter zu optimieren und die Produktstabilität über die vorgesehene Haltbarkeit hinaus zu gewährleisten.

Nach Kategorie: Ökologische Beschleunigung trotz konventioneller Dominanz

Konventionelle Fruchtsnacks halten im Jahr 2024 einen Marktanteil von 85,67 %, doch ökologische Varianten beschleunigen sich bis 2030 mit einer CAGR von 10,55 %, was den Erfolg der Premium-Positionierung trotz Produktionskostendruck durch spezialisierte Beschaffungs- und Verarbeitungsanforderungen zeigt. Die ökologische Zertifizierung nach USDA-Standards schafft wettbewerbsfähige Differenzierung, die Preisaufschläge von 15–25 % gegenüber konventionellen Alternativen rechtfertigt, insbesondere in entwickelten Märkten, wo Gesundheitsbewusstsein mit Kaufkraft korreliert. Die Komplexität der Lieferkette steigt bei der ökologischen Produktion erheblich und erfordert getrennte Verarbeitungsanlagen und Dokumentationssysteme, die eine Kreuzkontamination mit konventionellen Zutaten verhindern.

Die Verbraucheraufklärung wird für die Expansion des ökologischen Segments entscheidend, da wahrgenommene Gesundheitsvorteile die Kostenresistenz in preissensitiven demografischen Gruppen überwinden müssen. Die Standards der Organic Trade Association bieten einen Branchenrahmen für die Konsistenz der Zertifizierung, doch regulatorische Compliance-Kosten schaffen Barrieren für kleinere Hersteller ohne Skaleneffekte. Das Wachstumsgefälle der Kategorie deutet auf Marktreifungsmöglichkeiten für konventionelle Produkte durch die Integration funktioneller Inhaltsstoffe hin, während die ökologische Positionierung premiumwillige Verbraucher anspricht, die natürliche Formulierungen gegenüber Kostenüberlegungen priorisieren.

Nach Verpackung: Beutel gewinnen an Boden gegenüber traditionellen Schachteln

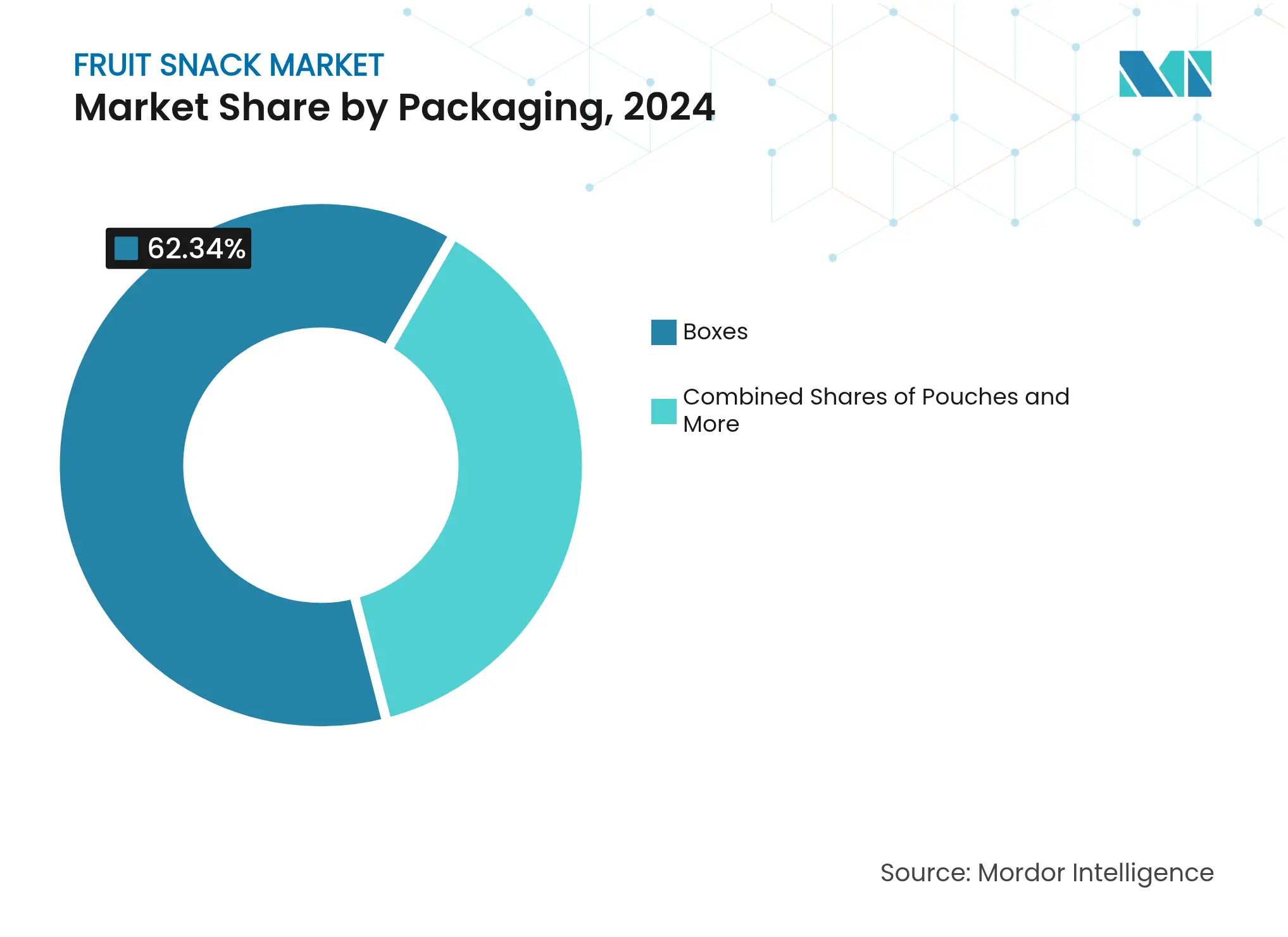

Innovationen in Verpackungsformaten treiben die Wettbewerbsdifferenzierung voran, wobei Beutel als das am schnellsten wachsende Segment mit einer CAGR von 8,74 % bis 2030 auftreten, obwohl Schachteln im Jahr 2024 einen Marktanteil von 62,34 % aufrechterhalten. Dies spiegelt Verschiebungen in den Verbraucherpräferenzen hin zu Tragbarkeit und Portionskontrolle wider. Technologische Fortschritte bei Beuteln mit Barrierefolien und wiederverschließbaren Verschlüssen erfüllen die Mobilitätsanforderungen und erhalten dabei die Produktfrische, was einen unterwegs Konsum ermöglicht, der mit Urbanisierungstrends übereinstimmt. Andere Verpackungsformate, einschließlich Sticks, Sachets und Dosen, dienen spezialisierten Anwendungen für verschiedene Altersgruppen und Konsumgelegenheiten.

Eine Analyse von Berlin Packaging zeigt Kostendruck bei Verpackungsmaterialien im zweiten Quartal 2024, wobei spezialisierte Barrierefolien Premiumpreise erzielen, aber durch verlängerte Haltbarkeit und Produktschutz Wettbewerbsvorteile bieten. Nachhaltigkeitsüberlegungen beeinflussen die Auswahl der Verpackungsmaterialien, wobei recycelbare und biologisch abbaubare Optionen trotz höherer Kosten an Verbraucherpräferenz gewinnen. Die Fertigungseffizienz variiert je nach Verpackungsformat, wobei Schachteln von etablierten Produktionslinien profitieren, während Beutel spezielle Geräteinvestitionen für Heißsiegelung und Qualitätskontrolle erfordern.

Nach Vertriebskanal: Digitaler Handel stört den traditionellen Einzelhandel

Supermärkte und Verbrauchermärkte behaupten im Jahr 2024 einen Marktanteil von 55,82 %, doch Online-Einzelhandelsgeschäfte beschleunigen sich bis 2030 mit einer CAGR von 9,03 %, was die E-Commerce-Durchdringung in Lebensmittelkategorien und veränderte Einkaufsgewohnheiten der Verbraucher widerspiegelt. FMI-Forschungen projizieren, dass der Online-Lebensmittelhandel bis 2026 20,5 % des gesamten Lebensmittelhandels erreichen wird, wobei haltbare Produkte wie Fruchtsnacks aufgrund der Verpackungshaltbarkeit und der verlängerten Haltbarkeit gut für die digitale Erfüllung positioniert sind. Convenience Stores und Lebensmittelgeschäfte behalten eine stabile Positionierung für Impulskäufe, während andere Vertriebskanäle, einschließlich Verkaufsautomaten und institutioneller Verkäufe, spezialisierte Anwendungen bedienen.

Direktverbraucherstrategien über E-Commerce ermöglichen den Aufbau von Markenbeziehungen und höhere Margen im Vergleich zum traditionellen Einzelhandelsvertrieb, erfordern jedoch Investitionen in die Erfüllungsinfrastruktur und digitale Marketingfähigkeiten. Die Einführung von Abonnementmodellen für regelmäßige Konsumprodukte schafft vorhersehbare Einnahmeströme und optimiert den Customer Lifetime Value. Das Wachstum des mobilen Handels ermöglicht impulsive Kaufmuster, die On-the-go-Konsumtrends ergänzen, insbesondere für Premium- und Spezialprodukte, die von detaillierten Produktinformationen und Verbraucherbewertungen profitieren.

Geografische Analyse

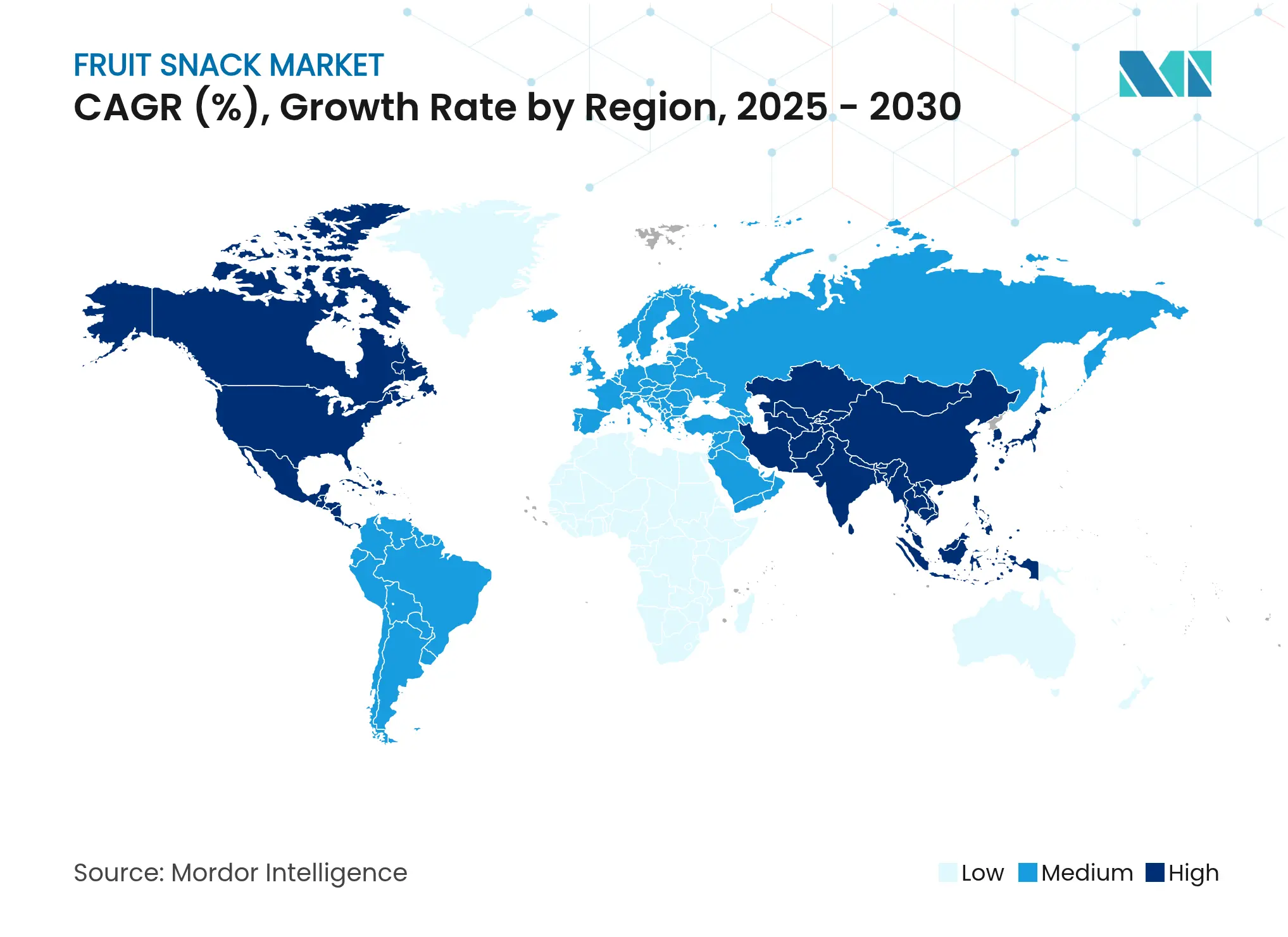

Der asiatisch-pazifische Raum soll bis 2030 eine CAGR von 9,32 % aufweisen, ein Tempo, das durch die rasche Urbanisierung, die wachsende Kaufkraft der Mittelklasse und klarere Vorschriften für Nährstoff- und Zuckerkennzeichnung bedingt wird, die das Vertrauen in verpackte Snacks stärken. Die Modernisierung der Kühlkette in China ermöglicht es nun, Püreebeutel und gefriergetrocknete Chips über weite Entfernungen ohne Qualitätsverlust zu transportieren, während grenzüberschreitende E-Commerce-Hubs US-amerikanische ökologische SKUs für digitale Käufer zugänglich machen. Südostasiatische Verarbeiter erhalten zudem technische Unterstützungsprogramme, die Eintrittsbarrieren für moderne Trocknungs- und Verpackungslinien senken, das lokale Sortiment erweitern und die Nachfrageseite der Region stärken.

Nordamerika behielt seinen Vorsprung mit einem Umsatzanteil von 35,06 % im Jahr 2024, dank tiefer Supermarktdurchdringung, hohem Pro-Kopf-Snack-Ausgaben und Verbrauchern, die Premiumpreise für zusätzliche Funktionalität akzeptieren. Das Wachstum ist langsamer als im asiatisch-pazifischen Raum, doch die Werterweiterung setzt sich fort, da probiotische Gummis, auf Keto ausgerichtete Frucht-Nuss-Riegel und zuckerarme Kaubissen in Wellness-Regalen Platz gewinnen. Einzelhändler nutzen Kundenkartendaten, um Planogramme zu verfeinern, langsamere Geschmacksrichtungen zu reduzieren und ökologische oder vitaminangereicherte Neueinführungen hervorzuheben, die den Kundenverkehr aufrechterhalten.

Europa zeigt eine stetige Expansion im mittleren einstelligen Bereich, da Zuckersenkungsverpflichtungen und Ökodesign-Gesetze neue Produktentwicklungen neu gestalten. Eigenmarken-Programme großer Lebensmittelhändler beschleunigen die Durchdringung von recycelbaren Beuteln, während mediterrane Märkte lokale Fruchtprofile wie Pfirsich- oder Zitrumischungen bevorzugen. Lateinamerika sowie der Nahe Osten und Afrika befinden sich in früheren Entwicklungsphasen; Währungsschwankungen und eine eingeschränkte Kühlkettenreichweite begrenzen das unmittelbare Aufwärtspotenzial, doch steigende verfügbare Einkommen und der Ausbau des modernen Handels legen den Grundstein für eine zukünftige Beschleunigung, sobald logistische Hürden überwunden sind.

Wettbewerbslandschaft

Der Sektor erhält einen mittleren Konzentrationsgrad, der ein fragmentiertes Feld widerspiegelt, in dem globale Konzerne und agile Herausforderer Regalfläche teilen. Die Übernahme von BFY Brands durch PepsiCo erweiterte sein Better-for-You-Sortiment und verschaffte sofortigen Zugang zu etablierten Getränkevertriebswegen, während Mars 35,9 Milliarden USD investierte, um Kellanovas fruchtbetonte Patente und internationale Reichweite zu sichern. General Mills hält seine Sichtbarkeit durch lizenzierte Charaktere hoch, die Familieneinkäufer zu Mott's-Gummis in Convenience-Fachgeschäften ziehen.

Funktionelle Formulierung ist das zentrale Schlachtfeld. Marken nutzen botanische Stoffe wie Ashwagandha, pflanzliche Ballaststoffe und geprüfte Probiotika, um SKUs vom Status eines Genussmittels hin zur täglichen Unterstützung des Wohlbefindens zu bewegen. Investitionen fließen in Hochgeschwindigkeits-Belüftungslinien, kontinuierliche Feuchtigkeitsüberwachung und Blockchain-Rückverfolgbarkeit, die Herkunftsbehauptungen gegenüber Aufsichtsbehörden und Einzelhändlern gleichermaßen beweisen. Verpackungspartnerschaften ermöglichen mehrschichtige Beutel, die Recyclingziele erfüllen, ohne Sauerstoffbarrieren zu opfern, sodass Vermarkter Nachhaltigkeitsbotschaften mit Frischegarantien kombinieren können.

Eigenmarken-Programme erhöhen den Preisdruck, validieren aber auch die Kategorienachfrage, insbesondere in Europa, wo vertikal integrierte Einzelhändler starke Beschaffungshebelwirkung ausüben. Mittelgroße Unternehmen verfolgen Joint Ventures im asiatisch-pazifischen Raum, um lokale Geschmackskenntnisse mit westlichen Qualitätssignalen zu verbinden, während Direct-to-Consumer-Start-ups Abonnementmodelle und Social-Commerce-Verstärkung nutzen, um Nischenanhängerschaften zu gewinnen. Die resultierende Wettbewerbslandschaft belohnt Unternehmen, die schnell skalieren, funktionell innovieren und regionale Vorschriften navigieren können, ohne die Markteinführungsgeschwindigkeit zu beeinträchtigen.

Führende Unternehmen im Fruchtsnack-Markt

RIND Snacks

PIM Brands, Inc.

General Mills Inc.

Nestlé S.A.

Beyond Better Foods, LLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- November 2024: Wyman's, eine Tiefkühlfrüchtemarke, ergänzte ihr Sortiment um drei neue Produkte. Dies war die vierte Produktneueinführung des Unternehmens in vier Jahren. Zu den neuen Produkten zählten Wyman's Protein-Mischungen für Smoothies, Wyman's Fruit First Waffles und Wyman's Fruit and Peanut Butter Poppers.

- August 2024: Hidden Fruits, bekannt für seine britischen Himbeeren, die in weiße und Vollmilch-belgische Schokolade getaucht sind, reagierte auf die Engpässe am Kakaomarkt mit der Einführung eines neuen Sondereditionsprodukts. Das Angebot umfasste britische Brombeeren, tiefgefroren und in eine Mischung aus weißer und Ruby-belgischer Schokolade gehüllt. Diese Kombination wurde entwickelt, um eine Balance der Geschmacksrichtungen zu bieten.

- September 2023: Golden West Food Group ging eine Lizenzpartnerschaft mit The Hershey Co. ein, um eine neue Linie schokoladenüberzogener Fruchtprodukte zu entwickeln. Die Partnerschaft zielte darauf ab, den Trend des bewussten Snackens zu nutzen und gefrorene Früchte mit Hershey-Marken-Süßwarenüberzügen zu kombinieren. Die Hershey's Frozen Fruit-Angebote wurden in 227-g-Varianten eingeführt, darunter Reese's Frozen Fruit Bananenscheiben, Hershey's Cookies 'N' Creme Frozen Fruit Erdbeeren, Hershey's White Creme & Milk Chocolate Frozen Fruit Heidelbeeren und Hershey's White Creme & Milk Chocolate Frozen Fruit Himbeeren.

Umfang des globalen Fruchtsnack-Marktberichts

Fruchtsnacks sind eine Snack-Art, die aus verschiedenen Fruchtarten oder -aromen hergestellt wird. Fruchtsnacks werden von allen Altersgruppen aufgrund ihres einzigartigen Geschmacks und ihrer gesundheitlichen Vorteile konsumiert und bevorzugt. Der Fruchtsnack-Markt ist nach Produkttyp segmentiert in süße und herzhafte Chips, Süßigkeiten und Riegel, milchbasierte und andere Fruchtsnacks, nach Vertriebskanal in Supermärkte/Verbrauchermärkte, Convenience Stores, Fachhändler, Online-Einzelhandel und andere Vertriebskanäle sowie nach Geographie in Nordamerika, Europa, asiatisch-pazifischer Raum, Südamerika und Naher Osten und Afrika. Für jedes Segment wurden die Marktgröße und Prognosen auf Basis des Wertes (in Millionen USD) erstellt.

| Süße und herzhafte Chips |

| Süßigkeiten und Riegel |

| Milchbasiert |

| Andere Fruchtsnacks |

| Konventionell |

| Ökologisch |

| Schachteln |

| Beutel |

| Sonstige |

| Supermärkte/Verbrauchermärkte |

| Convenience Stores |

| Online-Einzelhandelsgeschäfte |

| Andere Vertriebskanäle |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Rest von Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Frankreich | |

| Spanien | |

| Niederlande | |

| Polen | |

| Belgien | |

| Schweden | |

| Rest von Europa | |

| Asiatisch-pazifischer Raum | China |

| Indien | |

| Japan | |

| Australien | |

| Indonesien | |

| Südkorea | |

| Thailand | |

| Singapur | |

| Rest des asiatisch-pazifischen Raums | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Chile | |

| Peru | |

| Rest von Südamerika | |

| Naher Osten und Afrika | Südafrika |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Nigeria | |

| Ägypten | |

| Marokko | |

| Türkei | |

| Rest des Nahen Ostens und Afrikas |

| Nach Produkttyp | Süße und herzhafte Chips | |

| Süßigkeiten und Riegel | ||

| Milchbasiert | ||

| Andere Fruchtsnacks | ||

| Nach Kategorie | Konventionell | |

| Ökologisch | ||

| Nach Verpackung | Schachteln | |

| Beutel | ||

| Sonstige | ||

| Nach Vertriebskanal | Supermärkte/Verbrauchermärkte | |

| Convenience Stores | ||

| Online-Einzelhandelsgeschäfte | ||

| Andere Vertriebskanäle | ||

| Nach Geographie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Rest von Nordamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Italien | ||

| Frankreich | ||

| Spanien | ||

| Niederlande | ||

| Polen | ||

| Belgien | ||

| Schweden | ||

| Rest von Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Indonesien | ||

| Südkorea | ||

| Thailand | ||

| Singapur | ||

| Rest des asiatisch-pazifischen Raums | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Chile | ||

| Peru | ||

| Rest von Südamerika | ||

| Naher Osten und Afrika | Südafrika | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Nigeria | ||

| Ägypten | ||

| Marokko | ||

| Türkei | ||

| Rest des Nahen Ostens und Afrikas | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der Fruchtsnack-Markt bis 2030 sein?

Die Größe des Fruchtsnack-Marktes wird voraussichtlich bis 2030 32,51 Milliarden USD erreichen, mit einer CAGR von 8,10 % ab 2025.

Welche Region wächst am schnellsten beim verpackten Fruchtsnack?

Der asiatisch-pazifische Raum führt mit einer CAGR von 9,32 %, angetrieben durch Urbanisierung, steigende Einkommen und unterstützende Kennzeichnungsreformen.

Welches Produktformat gewinnt am meisten an Bedeutung?

Süße und herzhafte Fruchtchips sind die am schnellsten wachsende Unterkategorie mit einer CAGR von 9,53 %, aufgrund knuspriger Texturen und Superfrucht-Mischungen.

Warum überholen Beutel traditionelle Schachteln bei der Verpackung?

Wiederverschließbare Beutel bieten Vorteile in Bezug auf Tragbarkeit, Frische und Nachhaltigkeit und unterstützen eine CAGR von 8,74 % bis 2030.

Seite zuletzt aktualisiert am: