Größe und Marktanteil des nordamerikanischen Snack-Food-Markts

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

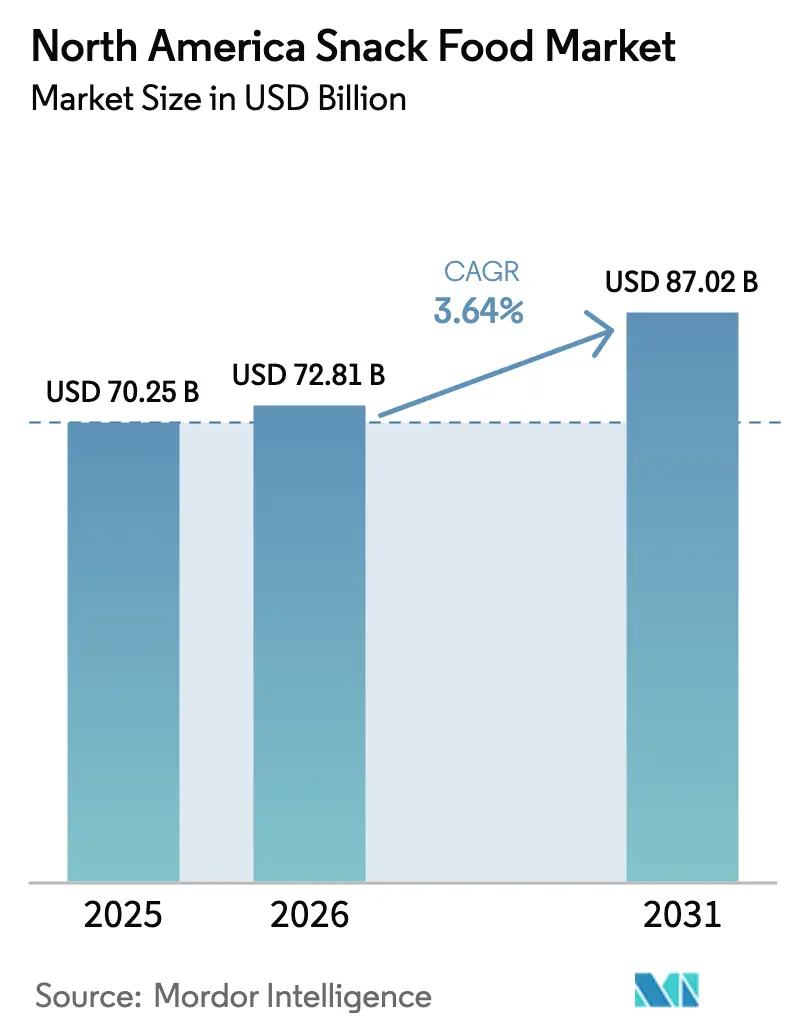

| Marktgröße im Basisjahr (2025) | 70.25 Milliarden US-Dollar |

| Marktgröße (2026) | 72.81 Milliarden US-Dollar |

| Marktgröße (2031) | 87.02 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.64% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des nordamerikanischen Snack-Food-Markts von Mordor Intelligence

Die Größe des nordamerikanischen Snack-Food-Markts soll von USD 70,25 Milliarden im Jahr 2025 auf USD 72,81 Milliarden im Jahr 2026 wachsen und wird bis 2031 mit einer CAGR von 3,64 % über den Zeitraum 2026–2031 voraussichtlich USD 87,02 Milliarden erreichen. Der Markt expandiert weiterhin, da Verbraucher zunehmend auf Snacks für verschiedene Zwecke angewiesen sind, beispielsweise als schnelles Frühstück oder als Mahlzeitenersatz. Diese Veränderung im Verbraucherverhalten veranlasst Hersteller dazu, ihr Produktangebot zu verbessern und ihre Rezepturen anzupassen, um der wachsenden Nachfrage nach gesünderen Optionen gerecht zu werden. Es besteht ein wachsendes Interesse an Snacks, die Genuss ohne schlechtes Gewissen bieten, erstklassige und einzigartige Aromen aufweisen und aus nachhaltig beschafften Zutaten hergestellt werden, was alles das Marktwachstum antreibt. Einzelhändler widmen Tiefkühlsnacks, die mit Heißluftfritteusen kompatibel sind, mehr Regalfläche, was den Einfluss der Beliebtheit von Heißluftfritteusen auf Produktinnovationen widerspiegelt. Regulatorische Änderungen, die von der Lebensmittel- und Arzneimittelbehörde der Vereinigten Staaten (FDA) eingeführt wurden, wie strengere Richtlinien für „gesund”-Angaben und die Entfernung synthetischer Farbstoffe, zwingen Unternehmen dazu, ihre Produkte zu innovieren und anzupassen. Während der Wettbewerb im Markt moderat bleibt, zeigen jüngste Fusionen und Übernahmen, dass führende Unternehmen ihre Aktivitäten ausweiten, um ihre Vertriebsnetze zu stärken und ihre Preissetzungsmacht in einer sich wandelnden Marktlandschaft zu erhalten.

Wichtigste Erkenntnisse des Berichts

- Nach Produkttyp entfielen auf herzhafte Snacks im Jahr 2025 32,12 % des Marktanteils am nordamerikanischen Snack-Food-Markt; für Tiefkühlsnacks wird bis 2031 eine Expansion mit einer CAGR von 5,44 % prognostiziert.

- Nach Kategorie hielten konventionelle Produkte im Jahr 2025 einen Anteil von 87,92 % an der Marktgröße des nordamerikanischen Snack-Food-Markts, während Bio-/Clean-Label-Angebote im Zeitraum 2026–2031 voraussichtlich mit einer CAGR von 5,03 % wachsen werden.

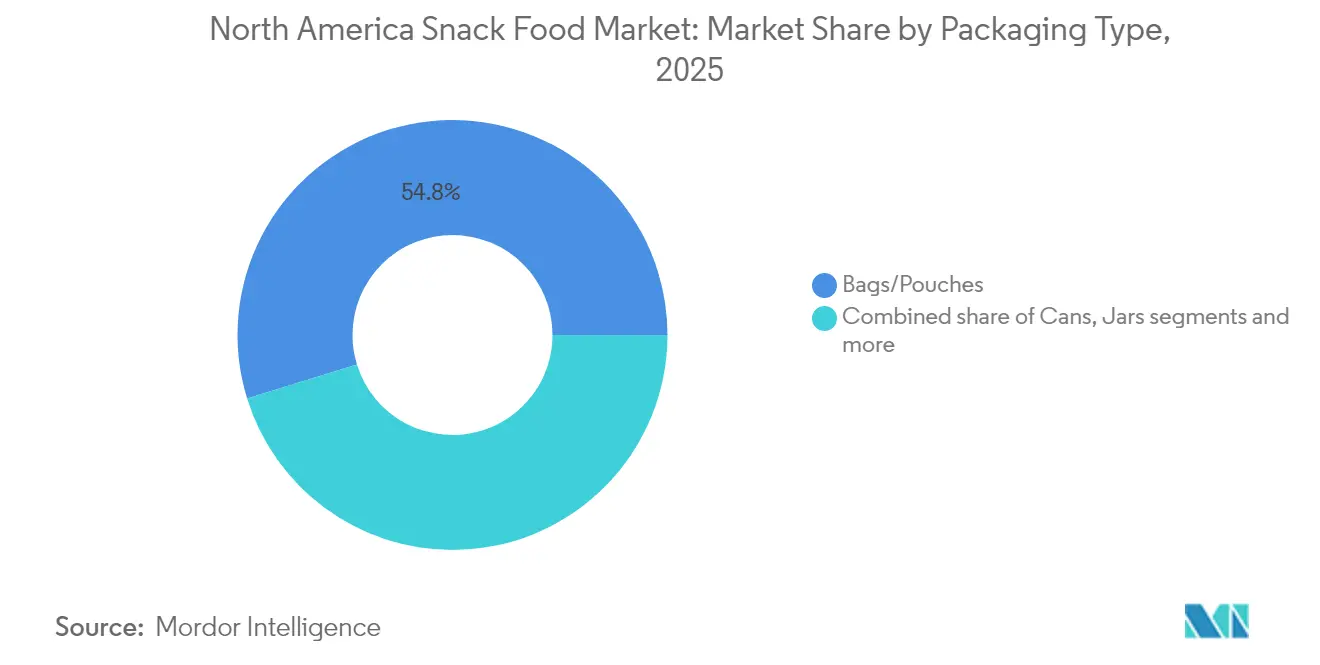

- Nach Verpackung entfielen auf Beutel/Pouches im Jahr 2025 54,78 % des Umsatzanteils an der Marktgröße des nordamerikanischen Snack-Food-Markts, während Dosen bis 2031 die höchste prognostizierte CAGR von 4,32 % verzeichneten.

- Nach Vertriebskanal entfielen auf Supermärkte/Hypermärkte im Jahr 2025 46,62 % der Marktgröße des nordamerikanischen Snack-Food-Markts, jedoch wird für den Online-Einzelhandel bis 2031 eine CAGR von 6,38 % erwartet.

- Nach Land dominierten die Vereinigten Staaten mit einem regionalen Marktanteil von 81,35 % im Jahr 2025; Mexiko ist das am schnellsten wachsende Land mit einer CAGR von 5,72 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des nordamerikanischen Snack-Food-Markts

Analyse der Treiberwirkung*

| TREIBER | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Steigende Nachfrage nach praktischen und tragbaren Formaten | +1.2% | Gesamtes Nordamerika, am stärksten in städtischen Zentren | Mittelfristig (2–4 Jahre) |

| Wachsende Verbraucherpräferenz für gesunde Snack-Optionen | +0.8% | Vereinigte Staaten und Kanada führend, Mexiko folgend | Langfristig (≥ 4 Jahre) |

| Innovation bei Aromen und gourmethaften Premiumprodukten | +0.7% | Premiummärkte in den Vereinigten Staaten, Ausweitung nach Kanada | Kurzfristig (≤ 2 Jahre) |

| Wachsender Fokus auf Nachhaltigkeit und ethische Beschaffung | +0.6% | Vereinigte Staaten und Kanada regulatorisch bedingt, Mexiko im Entstehen | Langfristig (≥ 4 Jahre) |

| Konsumtrends unter Jugendlichen und der Generation Z | +0.5% | Regionsübergreifend, durch soziale Medien verstärkt | Mittelfristig (2–4 Jahre) |

| Präferenz für emotionales und funktionales Snacking | +0.3% | Städtisches Nordamerika, Premiumsegmente | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach praktischen und tragbaren Formaten

Snack-Foods gewinnen in Nordamerika zunehmend an Bedeutung, da Verbraucher nach praktischen Optionen suchen, die zu ihrem beschäftigten und schnelllebigen Lebensstil passen. Da die Beschäftigungsquote in den Vereinigten Staaten laut dem Amt für Arbeitsstatistik im Juni 2025 bei 95,8 % lag, sehen sich viele Menschen Zeitdruck ausgesetzt, der ihre Essgewohnheiten beeinflusst[1]Quelle: Amt für Arbeitsstatistik, Die Beschäftigungslage – Juli 2025,

bls.gov. Laut der Spotlight-Umfrage 2024 des Internationalen Rates für Lebensmittelinformationen (IFIC) ersetzen 56 % der Amerikaner inzwischen traditionelle Mahlzeiten durch Snacks oder kleinere Essgelegenheiten, was eine deutliche Verschiebung in der Art und Weise zeigt, wie Menschen Nahrung zu sich nehmen[2]Quelle: Internationaler Rat für Lebensmittelinformationen (IFIC), Wahrnehmung von Snacking durch amerikanische Verbraucher,

ific.org . Um dieser wachsenden Nachfrage gerecht zu werden, konzentrieren sich Hersteller auf die Entwicklung leicht transportierbarer und verzehrfertiger Optionen, wie Einzelportionsbeutel, wiederverschließbare Beutel und portionskontrollierte Packungen. Bumble Bee beispielsweise führte Anfang 2024 seine „Snack On The Run! Tuna Snackers” ein – ein proteinreiches Kit mit gewürztem Thunfisch und Crackern, das ideal für unterwegs ist. Diese Art von Produkten zeigt, wie Marken sich an veränderte Verbrauchergewohnheiten anpassen, indem sie Lösungen anbieten und Snacking zu einer vielseitigeren Option im Tagesverlauf machen.

Wachsende Verbraucherpräferenz für gesunde Snack-Optionen

Verbraucher in Nordamerika entscheiden sich zunehmend für gesündere Snack-Optionen, angetrieben durch sich ändernde Vorschriften und einen stärkeren Fokus auf Ernährung. Die aktualisierte Definition von „gesund” der Lebensmittel- und Arzneimittelbehörde, die im Februar 2028 in Kraft treten wird, setzt strengere Grenzen für zugesetzten Zucker und Natrium und verlangt gleichzeitig, dass Snacks wichtige Lebensmittelgruppen enthalten. Hersteller ändern ihre Rezepturen, um diese Standards zu erfüllen und ihre Produkte als gesund zu vermarkten. Laut der Lebensmittel- und Gesundheitsumfrage 2024 des Internationalen Rates für Lebensmittelinformationen (IFIC) versuchen 66 % der Amerikaner, ihren Zuckerkonsum zu reduzieren, was ein wachsendes Bewusstsein für Inhaltsstoffe unterstreicht[3]Quelle: Internationaler Rat für Lebensmittelinformationen (IFIC), IFIC-Lebensmittel- und Gesundheitsumfrage 2024,

ific.org. Ergänzend dazu ergab ein Bericht von Pew Research Org vom Mai 2025, dass 52 % der Erwachsenen in den Vereinigten Staaten bei Ernährungsentscheidungen der Gesundheit von Lebensmitteln Priorität einräumen[4]Quelle: Pew Research Org, Amerikaner über gesunde Ernährung und Essen,

pewresearch.org. Jüngere Verbraucher zeigen eine starke Präferenz für Snacks mit funktionellen Vorteilen, wie ballaststoffreiche Chips und immunitätsstärkende Snacks. Der wachsende Fokus auf Gesundheit wird Unternehmen voraussichtlich dazu ermutigen, Snacks mit zusätzlichen gesundheitlichen Vorteilen zu entwickeln.

Innovation bei Aromen und gourmethaften Premiumprodukten

In Nordamerika konzentrieren sich Marken auf die Entwicklung einzigartiger Aromen und Premiumprodukte, um mehr Verbraucher anzuziehen. Trends in sozialen Medien fördern das Interesse an kühnen und abenteuerlustigen Geschmacksrichtungen, wie koreanisch-barbecue-gewürzten Nüssen, Yuzu-Pfeffer-Kettle-Chips und Matcha-aromatisiertem Popcorn. Im Mai 2025 beispielsweise führte Oreo Chocolate-Covered Pretzel Oreos ein, die Brezel-aromatisierte Waffeln, Schokoladencreme und eine Prise Salz kombinieren, um einen neuen Twist auf einen klassischen Snack zu bieten. Dieses Produkt spiegelt die wachsende Nachfrage nach süß-salzigen Kombinationen wider, die sowohl genussvoll als auch einzigartig wirken. Auch Innovationen bei gesünderen Optionen gewinnen an Dynamik. Im August 2025 führte Fruitist Blueberry Snack Cups ein – Einzelportionspackungen für unterwegs, ideal für Lunchboxen oder einen mobilen Lebensstil. Diese Produkte sprechen Verbraucher an, die Snacks suchen, die Gesundheit, Praktikabilität und Premiumqualität in Einklang bringen. Diese Beispiele zeigen, wie Marken den Markt neu gestalten, indem sie sich auf kreative Aromen und ansprechendes Storytelling konzentrieren, um den sich wandelnden Verbraucherpräferenzen gerecht zu werden.

Wachsender Fokus auf Nachhaltigkeit und ethische Beschaffung

Snack-Marken in Nordamerika konzentrieren sich zunehmend auf Nachhaltigkeit und ethische Beschaffung, um den Erwartungen der Verbraucher gerecht zu werden und sich an sich weiterentwickelnden Vorschriften zu orientieren. Im Jahr 2023 zeigten 68 % der Verbraucher in den Vereinigten Staaten die Bereitschaft, mehr für umweltfreundliche Produkte zu zahlen, was die wachsende Bedeutung dieser Initiativen unterstreicht. Unternehmen wie Kellanova haben sich verpflichtet, bis 2030 alle ihre Verpackungen im Rahmen ihrer Better Days Promise wiederverwendbar oder recycelbar zu machen. Ebenso zielt PepsiCos pep+-Initiative darauf ab, bis 2030 97 % seiner Verpackungen recycelbar zu machen. Marken arbeiten daran, das Vertrauen der Verbraucher zu stärken, indem sie regenerative Landwirtschaftspraktiken unterstützen, die die Bodengesundheit verbessern und den CO₂-Ausstoß reduzieren. Auch Bemühungen zur Bekämpfung von Lebensmittelverschwendung gewinnen an Dynamik, wobei Unternehmen wie Spudsy fehlerhafte Süßkartoffeln zur Herstellung von Snacks verwenden. Diese Nachhaltigkeitsmaßnahmen positionieren Unternehmen besser für künftige Vorschriften, wie beispielsweise Gebühren für die erweiterte Herstellerverantwortung, die Unternehmen dazu verpflichten könnten, mehr Verantwortung für die Umweltauswirkungen ihrer Produkte zu übernehmen.

Analyse der Hemmnisauswirkungen*

| HEMMNIS | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Bedenken hinsichtlich der gesundheitlichen Auswirkungen von hohen Salz- und Zuckergehalten | -0.4% | Regulatorischer Fokus in den Vereinigten Staaten und Kanada, Mexiko im Entstehen | Mittelfristig (2–4 Jahre) |

| Intensiver Preiswettbewerb unter Handelsmarken | -0.3% | Gesamtes Nordamerika, sich während der Inflation verschärfend | Kurzfristig (≤ 2 Jahre) |

| Strenge Vorschriften bezüglich Zusatzstoffen, Kennzeichnung und Nährwertangaben | -0.2% | Durch die Lebensmittel- und Arzneimittelbehörde der Vereinigten Staaten angetrieben, Kanada folgend, Mexiko in Entwicklung | Langfristig (≥ 4 Jahre) |

| Wachsender Wettbewerb durch frische und unverarbeitete Lebensmittel | -0.2% | Städtisches Nordamerika, gesundheitsbewusste Segmente | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Bedenken hinsichtlich der gesundheitlichen Auswirkungen von hohen Salz- und Zuckergehalten

In Nordamerika schaffen wachsende Bedenken bezüglich Natrium- und Zuckergehalten Herausforderungen für den Snack-Food-Markt. Die Lebensmittel- und Arzneimittelbehörde führte im August 2024 freiwillige Natriumreduktionsziele der Phase II ein, die auf eine Reduzierung des Natriums in verpackten Lebensmitteln um 20 % innerhalb von 3 Jahren abzielen. Die aktualisierte Definition von „gesund” der Lebensmittel- und Arzneimittelbehörde (FDA), die im Februar 2028 in Kraft treten wird, setzt für Produkte mit Gesundheitsaussagen strenge Grenzen für zugesetzten Zucker, Natrium und gesättigte Fettsäuren. Salz und Zucker spielen wichtige Rollen bei Textur und Haltbarkeit, was die Suche nach natürlichen Alternativen schwierig und kostspielig macht. Um dem entgegenzuwirken, reduzieren Unternehmen schrittweise den Natrium- und Zuckergehalt und führen gleichzeitig neu formulierte Produkte ein. PepsiCo beispielsweise kündigte im November 2023 eine Natriumreduzierung von 15 % in seinen Lay's Classic Potato Chips an, wodurch der Natriumgehalt auf etwa 140 mg pro 28-g-Portion gesenkt wurde. Diese Bemühungen zeigen, wie Hersteller versuchen, regulatorische Anforderungen und Verbrauchererwartungen zu erfüllen.

Strenge Vorschriften bezüglich Zusatzstoffen, Kennzeichnung und Nährwertangaben

Vorschriften zu Zusatzstoffen, Kennzeichnung und Nährwertinformationen stellen für Snack-Food-Hersteller in Nordamerika eine wachsende Herausforderung dar. Im April 2025 kündigte die FDA Pläne an, sechs synthetische Lebensmittelfarbstoffe, darunter Rot Nr. 3, bis Ende 2026 schrittweise auszuphanen. Diese Änderung zwingt Unternehmen dazu, nach natürlichen Alternativen zu suchen, die das gleiche Produktaussehen, den gleichen Geschmack und die gleiche Stabilität aufrechterhalten können, ohne das Vertrauen der Verbraucher zu verlieren. Gleichzeitig werden Kanadas bevorstehende Vorschriften zur Kennzeichnung auf der Vorderseite der Verpackung, die im Januar 2026 in Kraft treten sollen, Warnhinweise auf Produkten mit hohem Natrium-, Zucker- und gesättigtem Fettgehalt vorschreiben[5]Quelle: Regierung von Kanada, Nährwertkennzeichnung: Nährwertsymbol auf der Vorderseite der Verpackung,

canada.ca. Diese Vorschriften erhöhen die Produktions- und Compliance-Kosten für Hersteller und könnten gleichzeitig gesundheitsbewusste Verbraucher davon abhalten, bestimmte Produkte zu kaufen. Um sich anzupassen, formulieren Unternehmen ihre Produkte neu, um diesen neuen Standards zu entsprechen, und versuchen dabei gleichzeitig, den Geschmack und die Qualität zu erhalten, die Kunden erwarten. Dieser Balanceakt macht Innovation im Markt komplexer, da Marken darum bemüht sind, wettbewerbsfähig und konform mit sich weiterentwickelnden Vorschriften zu bleiben.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Tiefkühlsnacks treiben Innovation voran

Herzhafte Snacks waren im Jahr 2025 das größte Segment im nordamerikanischen Snack-Food-Markt und machten 32,12 % des gesamten Marktanteils aus. Ihre Beliebtheit resultiert aus starken Konsumgewohnheiten, insbesondere bei Sportveranstaltungen, Filmabenden und gesellschaftlichen Zusammenkünften, bei denen Artikel wie Chips, Popcorn und Brezeln weit verbreitet sind. Die Vielfalt der Aromen, praktische Verpackungen und eine treue Kundenbasis stärken ihre Marktposition weiter. Unternehmen verlassen sich weiterhin auf diese Produkte für großvolumige Umsätze, stehen jedoch unter Druck, neue Aromen und gesündere Optionen einzuführen, um das Interesse der Verbraucher zu erhalten.

Tiefkühlsnacks werden voraussichtlich am schnellsten wachsen, mit einer prognostizierten CAGR von 5,44 % bis 2031, was mehr als das Doppelte der allgemeinen Marktwachstumsrate ist. Dieses Wachstum wird durch die Nachfrage nach einfach zuzubereitenden, verzehrfertigen Optionen angetrieben, die zu einem beschäftigten Lebensstil und verschiedenen Mahlzeitengelegenheiten passen. Fleischsnacks entwickeln sich ebenfalls gut und profitieren von ihrer proteinreichen Attraktivität sowie ihrer Beliebtheit bei gesundheitsbewussten und beschäftigten Verbrauchern. Diese Trends verändern, wie Hersteller ihre Produktportfolios ausbalancieren. Während herzhafte Snacks eine zuverlässige Einnahmequelle bleiben, verlagern Unternehmen ihren Fokus und ihre Investitionen auf schneller wachsende Kategorien wie Tiefkühl- und proteinreiche Snacks.

Notiz: Segmentanteile aller einzelnen Segmente beim Berichtskauf verfügbar

Nach Kategorie: Clean-Label-Beschleunigung

Im Jahr 2025 führten konventionelle Snacks den nordamerikanischen Markt an und hielten 87,92 % des gesamten Marktanteils. Diese Snacks sind beliebt, weil sie erschwinglich, leicht zu finden sind und den alltäglichen Präferenzen der Verbraucher entsprechen. Sie sind weit verbreitet über Supermärkte, Convenience-Stores und Discounter, unterstützt durch starke Vertriebsnetze. Verbraucher verlassen sich auf diese vertrauten Produkte, was sie zu einem festen Bestandteil ihrer Einkaufsgewohnheiten macht. Selbst in Zeiten steigender Kosten greifen Menschen oft auf diese budgetfreundlichen Optionen zurück, was ihre konstante Nachfrage im Markt sicherstellt.

Andererseits wachsen Clean-Label-Snacks schnell, mit einer erwarteten CAGR von 5,03 % bis 2031, was nahezu dem Doppelten der Wachstumsrate konventioneller Snacks entspricht. Dieses Wachstum wird von Verbrauchern vorangetrieben, die Transparenz, einfache Zutaten und Produkte ohne künstliche Zusatzstoffe oder Konservierungsmittel wünschen. Marken, die Angaben wie biologisch, gentechnikfrei oder minimal verarbeitet hervorheben, werden immer beliebter, insbesondere bei jüngeren Käufern, die Vertrauen und Qualität schätzen. Dieser Trend steht auch im Einklang mit strengeren Vorschriften und Forderungen nach besserer Kennzeichnung. Infolgedessen gewinnen Clean-Label-Snacks eine Premiumposition im Markt und veranlassen Hersteller, sich stärker auf Innovation und Marketing in diesem Segment zu konzentrieren.

Nach Verpackungstyp: Digitaler Handel treibt Innovation voran

Beutel/Pouches waren im Jahr 2025 der führende Verpackungstyp im nordamerikanischen Snack-Food-Markt und machten 54,78 % des Gesamtumsatzes aus. Ihre Beliebtheit resultiert daraus, dass sie kosteneffizient, leichtgewichtig und leicht zu tragen sind, was sie zu einer praktischen Wahl für Verbraucher macht. Ihr Design ermöglicht es Marken, ansprechende Grafiken zu verwenden, was hilft, Aufmerksamkeit in den Ladenregalen zu erregen. Funktionen wie wiederverschließbare Verschlüsse und portionskontrollierte Größen erhöhen die Praktikabilität und helfen, Lebensmittelverschwendung zu reduzieren, was beschäftigte Verbraucher und Familien anspricht. Diese Eigenschaften machen Beutel und Pouches zu einer bevorzugten Option für alltägliche Snacks und Premiumprodukte gleichermaßen und sichern ihre starke Präsenz in verschiedenen Einzelhandelskanälen.

Dosen werden voraussichtlich mit der schnellsten Rate wachsen, mit einer prognostizierten CAGR von 4,32 % bis 2031. Dieser Verpackungstyp gewinnt insbesondere im Online-Verkauf an Bedeutung, aufgrund seiner Langlebigkeit und seines Premiumaussehens, das Verbraucher anspricht, die auf der Suche nach hochwertigen Produkten sind. Dosen bieten außerdem einen besseren Schutz für Snacks und verlängern die Haltbarkeit, was sie ideal für Artikel wie gewürzte Nüsse und Gourmet-Popcorn macht. Ihr stabiles Design reduziert das Beschädigungsrisiko beim Versand, was ein wesentlicher Vorteil im E-Commerce ist. Mit ihrer Kombination aus Praktikabilität und gehobenem Erscheinungsbild entwickeln sich Dosen zu einer starken Alternative zu herkömmlichen Verpackungen und entsprechen den sich wandelnden Präferenzen moderner Verbraucher.

Notiz: Segmentanteile aller einzelnen Segmente beim Berichtskauf verfügbar

Nach Vertriebskanal: E-Commerce-Transformation

Supermärkte/Hypermärkte waren im Jahr 2025 die führenden Verkaufskanäle im nordamerikanischen Snack-Food-Markt und trugen 46,62 % des Gesamtumsatzes bei. Diese Geschäfte ziehen Verbraucher an, indem sie eine breite Auswahl an Snacks anbieten, von erschwinglichen Optionen bis hin zu Premiummarken, alles an einem Ort. Ihre strategische Platzierung von Snacks an Kassentheken und häufige Sonderangebote fördern den Impulskauf. Die Bequemlichkeit wöchentlicher Einkaufsausflüge und das Vertrauen der Verbraucher in etablierte Einzelhandelsketten machen Supermärkte und Hypermärkte zur bevorzugten Wahl für Snack-Einkäufe. Ihre Fähigkeit, auf vielfältige Verbraucherbedürfnisse einzugehen, sichert ihre anhaltende Dominanz im Markt.

Der Online-Einzelhandel wird voraussichtlich mit der schnellsten Rate wachsen, mit einer prognostizierten CAGR von 6,38 % von 2026 bis 2031. Die Bequemlichkeit der Lieferung nach Hause, Abonnementdienste und die Möglichkeit, einzigartige Aromen und Nischenmarken online zu entdecken, treiben dieses Wachstum an. E-Commerce-Plattformen nutzen außerdem personalisierte Empfehlungen und gezielte Werbeaktionen, um Verbraucher effektiv anzusprechen. Dies macht den Online-Einzelhandel besonders attraktiv für Premium- und Spezialitäten-Snackmarken sowie für Direktvertriebsangebote an Verbraucher. Während der traditionelle Einzelhandel für die massenmarktliche Reichweite unverzichtbar bleibt, verdeutlicht die rasche Expansion der Online-Kanäle eine bedeutende Veränderung im Einkaufsverhalten der Verbraucher.

Geografische Analyse

Die Vereinigten Staaten führen den nordamerikanischen Snack-Food-Markt an und trugen 2025 81,35 % der Umsätze bei. Hohe verfügbare Einkommen, weit verbreiteter Tiefkühlschrankbesitz und eine ausgeprägte Snacking-Kultur treiben diese Dominanz voran. Das Land setzt auch regulatorische Maßstäbe, wie die Entfernung synthetischer Farbstoffe und die Nährwertkennzeichnung auf der Vorderseite der Verpackung, die oft benachbarte Märkte beeinflussen. Große Unternehmen wie PepsiCo nutzen ihre Skalierbarkeit und Innovationsfähigkeiten, verwenden Erkenntnisse aus ihrem texanischen Aromenzentrum, um kostengünstige Produkte in verschiedenen Snack-Kategorien zu entwickeln. Diese Faktoren machen die Vereinigten Staaten zu einem Schlüsselakteur bei der Gestaltung der Snack-Food-Trends der Region.

Mexiko ist der am schnellsten wachsende Markt in der Region, mit einer prognostizierten CAGR von 5,72 %. Urbanisierung und die Übernahme westlicher Essgewohnheiten befeuern dieses Wachstum. Scharfe Snack-Aromen, wie Chipotle-Limetten-Maisstäbchen, sind besonders bei jüngeren Verbrauchern beliebt und verbinden traditionelle Geschmäcker mit modernen Formaten. Das Handelsabkommen zwischen den Vereinigten Staaten, Mexiko und Kanada (USMCA) hat den grenzüberschreitenden E-Commerce vereinfacht und es Marken aus den Vereinigten Staaten ermöglicht, leichter in den mexikanischen Markt einzutreten. Lokale Unternehmen wie Monarca Authentic Snacks bleiben jedoch wettbewerbsfähig und profitieren von integrierten Produktionsanlagen und einem tiefen Verständnis der lokalen Präferenzen. Wirtschaftliches Wachstum erweitert auch die Mittelschicht und erhöht die Nachfrage nach Premium- und Clean-Label-Snacks.

Kanadas Snack-Food-Markt ist reifer, mit einem Fokus auf Premium- und umweltfreundliche Produkte. Einzelhändler widmen spezifische Regalflächen für gesündere Snacks, was es Verbrauchern erleichtert, gesündere Optionen zu finden. Es gibt ein wachsendes Interesse an nachhaltigen Produkten, wie aufgewerteten Snacks aus Nebenprodukten wie Brauerei-Getreide. Der Vertrieb in Kanada stützt sich stark auf Händler, die zweisprachige Kennzeichnungsanforderungen und Provinzvorschriften navigieren. Kleinere nordamerikanische Märkte dienen als Testgelände für neue Aromen und Innovationen und tragen inkrementelles Wachstum zum gesamten regionalen Markt bei.

Wettbewerbslandschaft

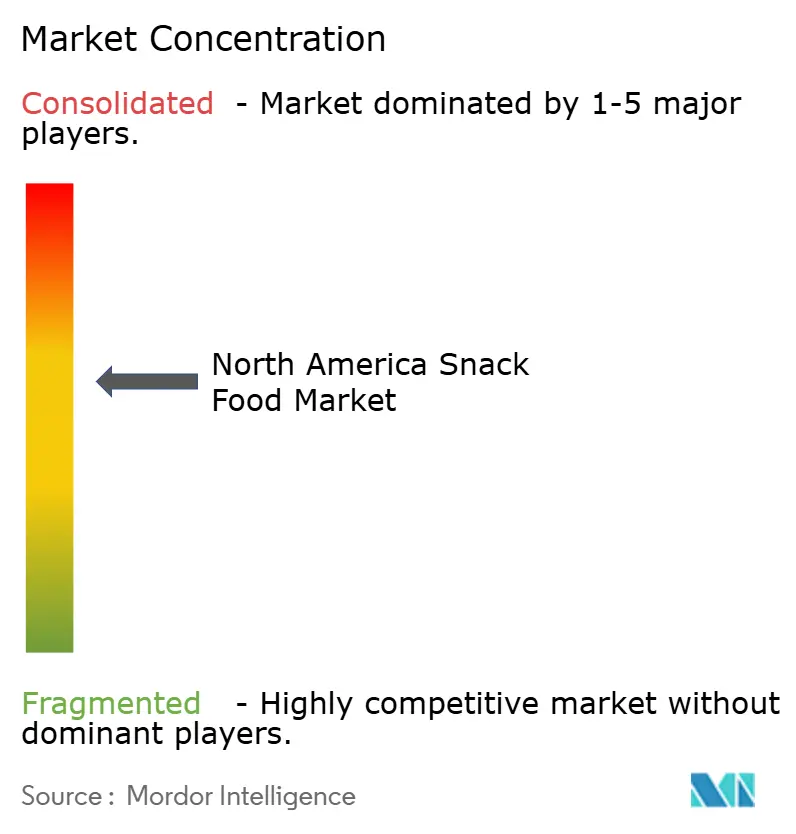

Der nordamerikanische Snack-Food-Markt ist mäßig konsolidiert und wird von wenigen großen Akteuren dominiert, wobei Mars, PepsiCo, Mondelez, Conagra Brands und Hershey zusammen etwa 60 % des Gesamtumsatzes im Jahr 2024 ausmachen. Mars erweiterte sein Portfolio durch die Übernahme der Snacking-Sparte von Kellanova für USD 35,9 Milliarden und stärkte damit seine Präsenz in den Bereichen Granola und pflanzliche Snacks. Ebenso übernahm PepsiCo Siete Foods für USD 1,2 Milliarden und fügte damit herkunftsinspirierte Tortillachips zu seinem Frito-Lay-Sortiment hinzu, um gesundheitsbewusste hispanische Verbraucher anzusprechen. Diese Übernahmen verdeutlichen einen Trend, bei dem Unternehmen es vorziehen, Lücken in ihrem Produktangebot schnell durch strategische Käufe zu schließen, anstatt neue Produkte von Grund auf zu entwickeln.

Kleinere, aufstrebende Marken machen auf sich aufmerksam, indem sie sich auf Nachhaltigkeit und gesundheitsorientierte Produkte konzentrieren. LesserEvils biologisches Popcorn beispielsweise, das mit Kokosöl hergestellt wird, um den gesättigten Fettgehalt zu reduzieren, gewann an Bedeutung und wurde später von Hershey übernommen, was der Marke eine breitere Distribution verschaffte und gleichzeitig ihre Kernwerte beibehielt. Ein weiteres Beispiel ist UpSnack Brands, das im Januar 2025 gegründet wurde und Erbstückmais-basierte Snacks sowie Süßkartoffelschäume kombiniert und digitales Marketing nutzt, um sein Direktvertriebs-Abonnementmodell auszubauen. Private-Equity-Investitionen treiben ebenfalls das Wachstum voran, da mittelgroße Unternehmen in größere, vertikal integrierte Betriebe konsolidiert werden, die Ressourcen wie Logistik und Marketing teilen.

Technologie spielt eine bedeutende Rolle bei der Gestaltung der Strategien von Snack-Food-Unternehmen. Künstliche Intelligenz wird eingesetzt, um Verbraucherpräferenzen vorherzusagen und Unternehmen dabei zu helfen, neue Aromen schneller zu entwickeln. Blockchain-Technologie wird getestet, um die Herkunft von Zutaten wie Erdnüssen zu verfolgen und damit Transparenz sicherzustellen sowie Bedenken hinsichtlich Allergien und Nachhaltigkeit anzugehen. Automatisierte Verpackungssysteme ermöglichen es Unternehmen, Sondereditions-Aromen effizient herzustellen und Verbraucher mit neuen Angeboten zu begeistern. Unternehmen, die technologische Innovation effektiv mit betrieblicher Effizienz verbinden, sind besser positioniert, um ihren Marktanteil zu erhalten, während kleinere Akteure weiterhin Chancen finden können, indem sie sich auf Authentizität und einzigartige Produktgeschichten konzentrieren.

Marktführer der nordamerikanischen Snack-Food-Branche

PepsiCo Inc.

Mondelez International Inc.

Conagra Brands Inc.

Mars Inc.

The Hershey's Company

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Hershey gab eine endgültige Vereinbarung zur Übernahme von LesserEvil bekannt, die sein Portfolio um eine gesündere Popcorn-Linie erweiterte. Die Übernahme verschaffte Hershey zusätzliche interne Produktionskapazitäten.

- April 2025: Benestar Brands und Palmex Alimentos wurden in Monarca Authentic Snacks umbenannt. Das Unternehmen erweiterte seinen Betrieb auf neun Produktionswerke in den Vereinigten Staaten und Mexiko, mit Produkten, die in 17 Ländern vertrieben werden.

- Januar 2025: UpSnack Brands übernahm Pipcorn und Spudsy und integrierte Erbstückmais- und aufgewertete Süßkartoffeltechnologien in sein Portfolio. Dieser strategische Schritt zielte darauf ab, das nachhaltige Snack-Angebot zu erweitern.

- Januar 2025: Snyder's-Lance schloss die Übernahme von Snack Factory LLC für USD 340 Millionen ab. Dieser strategische Schritt erweiterte die Präsenz von Snyder's-Lance im Segment der Brezel-basierten Snacks und stärkte sein Produktportfolio.

Berichtsumfang des nordamerikanischen Snack-Food-Markts

Ein Snack ist eine kleine Portion Lebensmittel, die zwischen den Mahlzeiten gegessen wird. Snacks gibt es in einer Vielzahl von Formen und Gestalten, darunter verpackte Snack-Foods und andere verarbeitete Lebensmittel. Der nordamerikanische Snack-Food-Markt ist nach Typ, Vertriebskanal und Land segmentiert. Nach Typ ist der untersuchte Markt in Tiefkühlsnacks, herzhafte Snacks, Fruchtsnacks, Süßwarensnacks, Backwaren-Snacks und andere Typen unterteilt. Nach Vertriebskanal ist der Markt in Supermärkte/Hypermärkte, Convenience-Stores, Online-Einzelhandelsgeschäfte und andere Vertriebskanäle segmentiert, und nach Land in die Vereinigten Staaten, Kanada, Mexiko und den Rest von Nordamerika. Für jedes Segment wurden die Marktgrößen und -prognosen auf der Grundlage von Werten (in USD Millionen) ermittelt.

| Tiefkühlsnacks |

| Herzhafte Snacks |

| Fruchtsnacks |

| Süßwarensnacks |

| Backwaren-Snacks |

| Fleischsnacks |

| Andere Typen |

| Konventionell |

| Bio/Clean-Label |

| Beutel/Pouches |

| Gläser |

| Dosen |

| Sonstige |

| Supermärkte/Hypermärkte |

| Convenience-Stores |

| Online-Einzelhandelsgeschäfte |

| Andere Vertriebskanäle |

| Vereinigte Staaten |

| Kanada |

| Mexiko |

| Rest von Nordamerika |

| Nach Produkttyp | Tiefkühlsnacks |

| Herzhafte Snacks | |

| Fruchtsnacks | |

| Süßwarensnacks | |

| Backwaren-Snacks | |

| Fleischsnacks | |

| Andere Typen | |

| Nach Kategorie | Konventionell |

| Bio/Clean-Label | |

| Nach Verpackungstyp | Beutel/Pouches |

| Gläser | |

| Dosen | |

| Sonstige | |

| Nach Vertriebskanal | Supermärkte/Hypermärkte |

| Convenience-Stores | |

| Online-Einzelhandelsgeschäfte | |

| Andere Vertriebskanäle | |

| Nach Land | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Rest von Nordamerika |

Im Bericht beantwortete Schlüsselfragen

Was ist der aktuelle Wert des nordamerikanischen Snack-Food-Markts?

Der Markt wird im Jahr 2026 auf USD 72,81 Milliarden geschätzt, mit einer erwarteten Expansion bis 2031.

Welche Produktkategorie wächst am schnellsten?

Tiefkühlsnacks führen das Wachstum an und prognostizieren eine CAGR von 5,44 %, da die Verbreitung von Heißluftfritteusen die Verwendungsanlässe erweitert.

Wie groß ist der Anteil des Online-Einzelhandels am nordamerikanischen Snack-Umsatz?

Online-Kanäle haben heute einen kleineren Anteil, werden aber voraussichtlich eine CAGR von 6,38 % verzeichnen – die schnellste unter allen Vertriebswegen.

Welches Land bietet das höchste Wachstumspotenzial?

Mexiko übertrifft seine Nachbarn mit einer prognostizierten CAGR von 5,72 %, angetrieben durch steigende Einkommen und die Übernahme westlicher Aromen.

Seite zuletzt aktualisiert am: