Marktgröße und Marktanteil des Asien-Pazifik-Snacklebensmittelmarkts

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

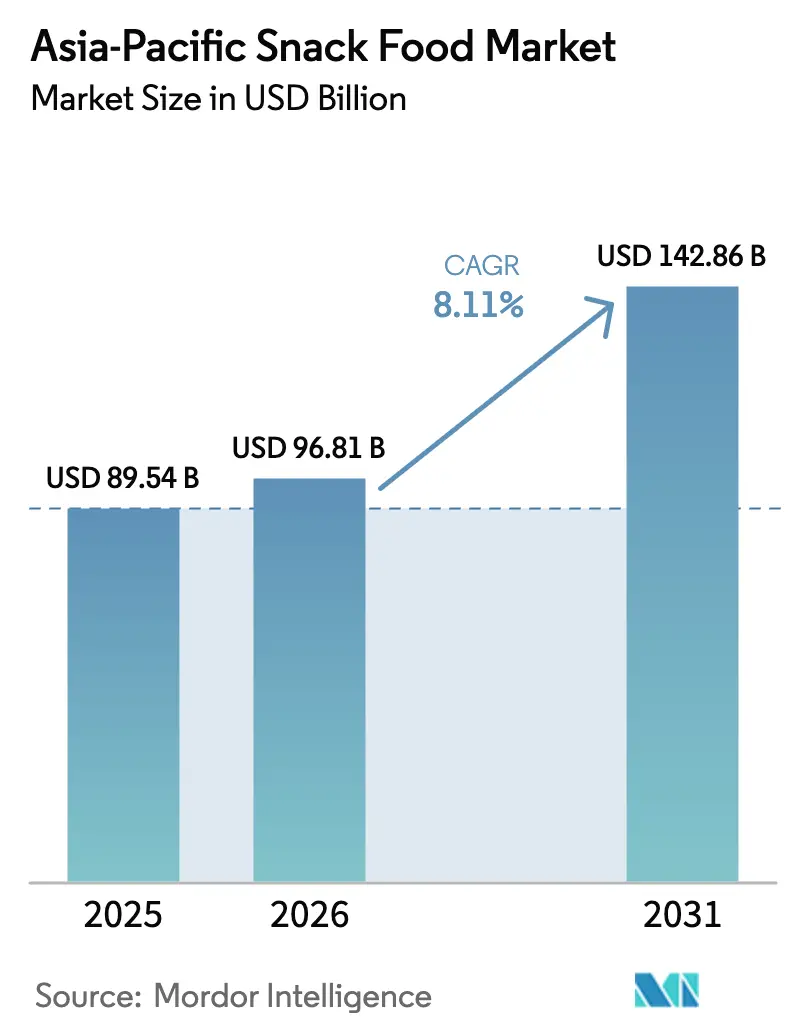

| Marktgröße im Basisjahr (2025) | 89.54 Milliarden US-Dollar |

| Marktgröße (2026) | 96.81 Milliarden US-Dollar |

| Marktgröße (2031) | 142.86 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.11% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Asien-Pazifik-Snacklebensmittelmarkts von Mordor Intelligence

Die Marktgröße des Asien-Pazifik-Snacklebensmittelmarkts wurde im Jahr 2025 auf 89,54 Milliarden USD geschätzt und soll von 96,81 Milliarden USD im Jahr 2026 auf 142,86 Milliarden USD bis 2031 wachsen, mit einem CAGR von 8,11 % während des Prognosezeitraums (2026–2031). Dieses Wachstum wird durch veränderte Konsumgewohnheiten angetrieben, insbesondere bei der Generation Z, die Snacks zunehmend als Mahlzeitenersatz bevorzugt. Steigende verfügbare Einkommen in Entwicklungsländern und die rasche Urbanisierung, die die für die Mahlzeitenzubereitung verfügbare Zeit verringert, tragen zur Expansion des Marktes bei. Globale Unternehmen verfolgen Lokalisierungsstrategien, die globale Qualitätsstandards mit regional abgestimmten Geschmacksrichtungen kombinieren. Gleichzeitig nutzen lokale Marken ihre kulturelle Relevanz und flexible Lieferketten, um ihre Marktposition zu behaupten. Nach Produkttyp werden Tiefkühlsnacks zunehmend zum Mainstream. In Bezug auf die Kategorie gewinnen Clean-Label-Produkte, die natürliche und transparente Zutaten betonen, an Bedeutung und stellen eine Herausforderung für traditionelle Snack-Optionen dar. Im Bereich Verpackung florieren schützende Formate, insbesondere mit dem Wachstum des E-Commerce, da sie die Produktsicherheit bei der Lieferung gewährleisten. Hinsichtlich der Vertriebskanäle verändert der Aufstieg von Online-Plattformen die Art und Weise, wie Snacks vermarktet und verkauft werden, wobei digitale Kanäle eine breitere Produktauswahl bieten. Der Asien-Pazifik-Snacklebensmittelmarkt bleibt fragmentiert, wobei die Top-5-Marken gemeinsam einen bedeutenden, aber nicht dominanten Marktanteil halten.

Wichtigste Erkenntnisse des Berichts

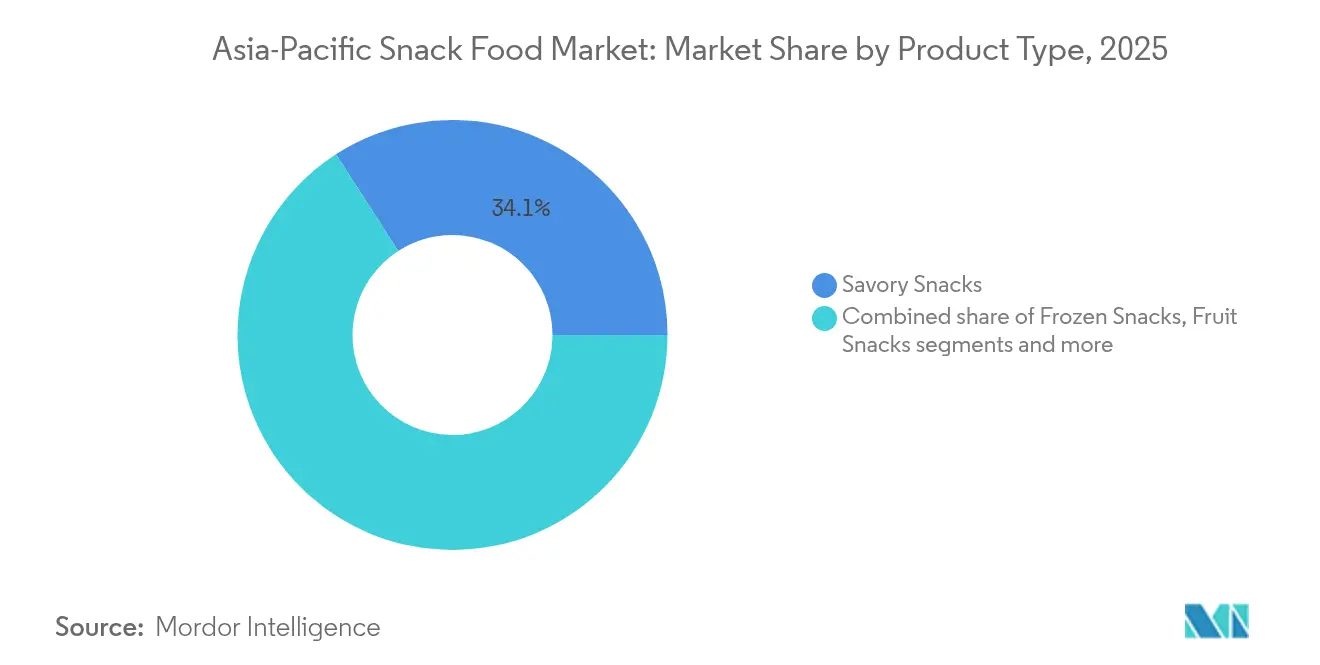

- Nach Produkttyp führten herzhafte Snacks im Jahr 2025 mit einem Anteil von 34,12 % am Asien-Pazifik-Snacklebensmittelmarkt, während Tiefkühlsnacks bis 2031 mit einem CAGR von 9,16 % voraussichtlich zulegen werden.

- Nach Kategorie entfielen 2025 85,12 % der Marktgröße des Asien-Pazifik-Snacklebensmittelmarkts auf konventionelle Produkte; ökologische/Clean-Label-Snacks werden bis 2031 voraussichtlich einen CAGR von 8,76 % erzielen.

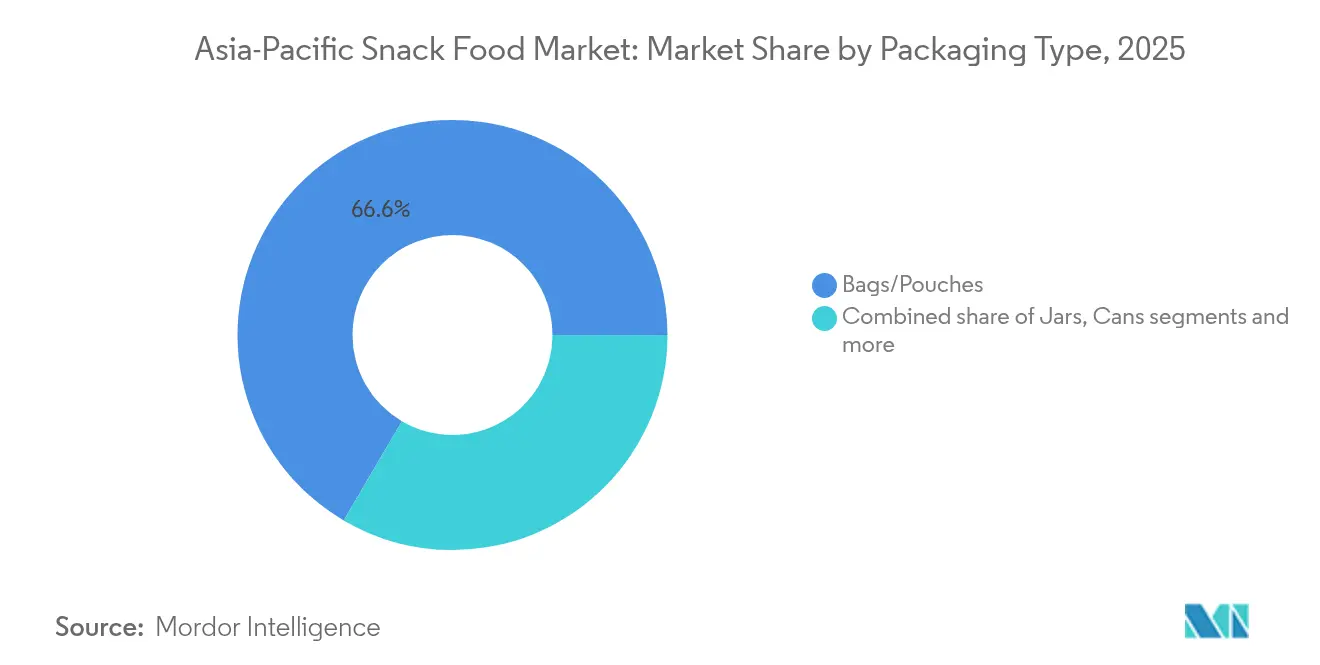

- Nach Verpackungstyp entfielen 2025 66,55 % des Umsatzanteils auf Beutel/Standbeutel, während Dosen bis 2031 voraussichtlich mit einem CAGR von 8,74 % wachsen werden.

- Nach Vertriebskanal behielten Supermärkte/Hypermärkte im Jahr 2025 einen Anteil von 47,62 % an der Marktgröße des Asien-Pazifik-Snacklebensmittelmarkts, während der Online-Einzelhandel mit einem CAGR von 9,08 % bis 2031 am schnellsten wächst.

- Nach Land dominierte China im Jahr 2025 mit einem Marktanteil von 35,12 %; Indien soll bis 2031 einen CAGR von 9,31 % verzeichnen und sich als größter inkrementeller Wachstumsbeitrag in der Region etablieren.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des Asien-Pazifik-Snacklebensmittelmarkts

Analyse der Treiberwirkung*

| TREIBER | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | AUSWIRKUNGS- ZEITRAUM |

|---|---|---|---|

| Wachsende Nachfrage nach bequemen und tragbaren Formaten | +1.2% | Am stärksten in städtischen Gebieten Chinas, Japans, Südkoreas | Mittelfristig (2–4 Jahre) |

| Zunehmende Verbraucherpräferenz für gesunde Snack-Optionen | +1.5% | Asien-Pazifik- Kernregion, angeführt von Australien, Singapur, städtischem Indien | Langfristig (≥ 4 Jahre) |

| Innovation bei Geschmacksrichtungen und der Aufstieg von Gourmet-Premiumprodukten | +0.9% | Japan, Südkorea, städtisches China, Australien | Kurzfristig (≤ 2 Jahre) |

| Entstehung von Nachhaltigkeit und ethischer Beschaffung | +0.7% | Australien, Singapur, städtische Märkte in der gesamten Asien-Pazifik-Region | Langfristig (≥ 4 Jahre) |

| Konsum- muster der Jugend und Generation Z | +1.8% | China, Indien, Südostasien | Mittelfristig (2–4 Jahre) |

| Wachsendes emotionales und funktionales Snacking | +1.1% | Besonders stark in China, Indien, Japan | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Nachfrage nach bequemen und tragbaren Formaten

Der städtische Lebensstil in der Asien-Pazifik-Region lässt den Menschen immer weniger Zeit für traditionelle Mahlzeiten, was zu einer wachsenden Nachfrage nach Snacklebensmitteln führt, die leicht zu transportieren sind oder wenig bis gar keine Zubereitung erfordern. Dieser Wandel wird maßgeblich durch Faktoren wie zunehmende Urbanisierung, längere Pendelzeiten und vollgepackte Arbeitspläne angetrieben. In Japan beispielsweise stieg die Beschäftigungsquote bis Mitte 2025 um 0,8 Prozentpunkte auf 62,3 %, wie die Organisation für wirtschaftliche Zusammenarbeit und Entwicklung (OECD) berichtet[1]Quelle: Organisation für wirtschaftliche Zusammenarbeit und Entwicklung, OECD-Beschäftigungsausblick 2025: Japan,

oecd.org. Convenience-Stores expandieren in aufstrebenden Märkten. In Vietnam betreiben Ketten wie Circle K und 7-Eleven zahlreiche Filialen, wobei 7-Eleven gemessen am Umfang den 4. Platz belegt und Stand Juni 2025 über 120 Filialen ausschließlich in Ho-Chi-Minh-Stadt betreibt, wie die Vietnam Investment Review berichtet, was den Erfolg des „Mitnehm-Einzelhandelsmodells” verdeutlicht[2]Quelle: Vietnam Investment Review, Ausländische Marken behaupten ihre Dominanz im Convenience-Store-Bereich,

vir.com.vn. Dieses wachsende Netzwerk von Convenience-Stores erleichtert es den Verbrauchern, Snacks unterwegs zu erwerben.

Zunehmende Verbraucherpräferenz für gesunde Snack-Optionen

Die Verbraucherpräferenzen in der Asien-Pazifik-Region verlagern sich zunehmend hin zu Snacks mit gesünderen Zutaten, reduziertem Zuckergehalt und Clean Labels. Immer mehr Menschen sind bereit, einen Aufpreis für Snacks zu zahlen, die gesundheitliche Vorteile bieten, da diese Produkte zunehmend zum Mainstream werden. Laut der India Brand Equity Foundation (2024) suchten 72 % der indischen Verbraucher aktiv nach Snacks mit funktionellen Vorteilen, wie der Steigerung von Energie, der Verbesserung der Stimmung oder einem höheren Proteingehalt[3]Quelle: India Brand Equity Foundation, Gesundheit bestimmt die Snack-Auswahl von 72 % der Inder: Verbraucher-Insights-Studie,

ibef.org. Marken, die pflanzliche Proteine, Probiotika und vitaminangereicherte Formulierungen einsetzen, gewinnen bei gesundheitsbewussten Verbrauchern, die Transparenz bei den Zutaten schätzen, zunehmend an Beliebtheit. So brachte beispielsweise das in Singapur ansässige Nahrungsergänzungsmittelunternehmen Sainhall im Jahr 2024 seine DeeFruit-Fruchtsnack-Reihe auf den Markt. Diese Produktlinie verdeutlicht die wachsende Nachfrage nach bequemen und gesundheitsorientierten Snack-Optionen und spiegelt die sich verändernden Präferenzen der Verbraucher in der gesamten Asien-Pazifik-Region wider.

Innovation bei Geschmacksrichtungen und der Aufstieg von Gourmet-Premiumprodukten

Der Asien-Pazifik-Snacklebensmittelmarkt verzeichnet eine wachsende Nachfrage nach qualitativ hochwertigen und Premium-Snacks, da Verbraucher zunehmend nach einzigartigen, genussvollen und kulturell relevanten Geschmacksrichtungen suchen. So brachte beispielsweise CJ CheilJedang aus Südkorea im Jahr 2024 O-Right Protein Tempeh Chips in Thailand auf den Markt und verband dabei lokale Zutaten mit modernen Snack-Formaten, um gesundheitsbewusste Käufer anzusprechen. Ähnlich brachte Indiens JK Foods im März 2025 Fun Flips' Ghost Puffs auf den Markt, einen würzigen Snack mit der intensiven Schärfe von Bhut Jolokia (Geisterpfeffer), der auf Gewürzliebhaber abzielt, die nach kühnen und abenteuerlichen Aromen suchen. Diese Beispiele verdeutlichen einen wachsenden Trend, bei dem Verbraucher – insbesondere jüngere Generationen – von Snacks angezogen werden, die aufregende und innovative Geschmackserlebnisse bieten. Dieser Wandel in den Präferenzen ermutigt Marken, sich auf Geschmacksinnovationen und einzigartige Angebote zu konzentrieren, was ihnen hilft, sich im wettbewerbsintensiven Asien-Pazifik-Snacklebensmittelmarkt abzuheben und dabei die Kundenbindung zu stärken sowie das Umsatzwachstum voranzutreiben.

Wachsendes emotionales und funktionales Snacking

Im Asien-Pazifik-Snacklebensmittelmarkt werden Snacks zunehmend so gestaltet, dass sie funktionelle Vorteile mit emotionalem Komfort kombinieren, um den veränderten Verbraucherpräferenzen gerecht zu werden. Stadtberufstätige greifen beispielsweise häufig zu magnesiumangereicherter Schokolade, um Stress abzubauen und gleichzeitig essentielle Nährstoffe während nächtlicher Arbeitssitzungen aufzufüllen. Zutaten wie Ashwagandha und Bacillus coagulans gewinnen an Beliebtheit, da Verbraucher zunehmend Snacks mit wissenschaftlich belegten Vorteilen vertrauen. Eine 2024 im South Eastern European Journal of Public Health veröffentlichte Studie ergab, dass 9,6 % der Befragten leichten Stress, 84,9 % moderaten Stress und 5,5 % starken Stress erlebten, was die wachsende Nachfrage nach Snacks unterstreicht, die das emotionale Wohlbefinden unterstützen[4]Quelle: South Eastern European Journal of Public Health, Prävalenz und Auswirkungen von Stress in der indischen Bevölkerung: Eine retrospektive Umfrageanalyse,

seejph.com. Diese Snacks, die emotionale und funktionale Vorteile vereinen, werden für verschiedene Anlässe immer relevanter und verbreitern damit ihre Attraktivität und Bedeutung im Markt.

Analyse der Hemmnisse*

| HEMMNIS | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | AUSWIRKUNGS- ZEITRAUM |

|---|---|---|---|

| Gesundheits- bedenken hinsichtlich hohem Salz- und Zuckergehalt | -0.8% | Insbesondere Singapur, Australien mit strengeren Vorschriften | Kurzfristig (≤ 2 Jahre) |

| Besteuerung und Einfuhrzölle | -1.2% | Vietnam, mögliche Umsetzung in Indonesien, Märkte mit hohen Zöllen | Mittelfristig (2–4 Jahre) |

| Strenge Vorschriften zu Zusatzstoffen, Kennzeichnung und Offenlegung von Nährwertangaben | -0.6% | Indien (FSSAI), Singapur, Malaysia, Australien | Langfristig (≥ 4 Jahre) |

| Lebensmittel- sicherheitsskandale und Vertrauensprobleme | -0.9% | China, regionale Ausstrahlungseffekte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Gesundheitsbedenken hinsichtlich hohem Salz- und Zuckergehalt

Das wachsende Bewusstsein für die öffentliche Gesundheit stellt traditionelle Snack-Kategorien im Asien-Pazifik-Markt vor Herausforderungen. Singapurs Nutri-Grade-Kennzeichnungssystem beispielsweise verwendet farbkodierte Indikatoren, um auf zuckerreiche Getränke hinzuweisen. Als Reaktion darauf nehmen Hersteller erhebliche Änderungen an ihren Produkten vor und führen gebackene oder mit Luft gepuffte Alternativen ein, wobei sie dafür sorgen, dass gesündere Optionen in den Ladenregalen besser sichtbar sind. Eine 2023 in PubMed Central veröffentlichte Studie ergab, dass die durchschnittliche tägliche Salzaufnahme in Indien etwa 11 Gramm beträgt, mehr als doppelt so hoch wie die von der Weltgesundheitsorganisation empfohlene Grenze. Dies hat zu einem nationalen Ziel geführt, die Natriumaufnahme bis 2025 um 30 % zu reduzieren, durch Maßnahmen wie die Neuformulierung von Produkten, die Einführung von Verpackungsetiketten auf der Vorderseite, die Einschränkung der Vermarktung natriumreicher Lebensmittel und die Einführung von Steuern auf solche Produkte[5]Quelle: PubMed Central, Indiens Umgang mit Salz: Dandi-Marsch bis hin zu natriumarmen Salzen,

pmc.ncbi.nlm.nih.gov. Diese Trends verdeutlichen die Notwendigkeit, dass Hersteller sich auf die Schaffung gesünderer Snack-Optionen konzentrieren und neue Formulierungen entwickeln, um den sich verändernden Verbrauchererwartungen gerecht zu werden.

Strenge Vorschriften zu Zusatzstoffen, Kennzeichnung und Offenlegung von Nährwertangaben

Vorschriften zu Zusatzstoffen, Kennzeichnung und Nährwertangaben spielen eine bedeutende Rolle bei der Gestaltung des Asien-Pazifik-Snacklebensmittelmarkts. So schreibt in Indien die Lebensmittelsicherheits- und Standardsbehörde Indiens (FSSAI) Warnhinweise auf der Verpackungsvorderseite für Produkte mit hohem Fett-, Zucker- und Salzgehalt (HFSS) vor. Hersteller müssen Nährstoffdetails in ihrer gesamten Werbung selbst deklarieren, was die Compliance-Anforderungen erhöht. Die Zulassung von Inhaltsstoffen variiert zudem in der gesamten Region. So können beispielsweise in Japan zugelassene natürliche Farbstoffe in Australien verboten sein, was Unternehmen dazu zwingt, für verschiedene Märkte separate Formulierungen zu entwickeln, was die Verwaltung der Lagereinheiten (SKUs) komplexer und kostenintensiver macht. Kleinere Unternehmen haben häufig Schwierigkeiten, diese regulatorischen Anforderungen aufgrund begrenzter Ressourcen und Fachkenntnisse zu erfüllen. Dies kann dazu führen, dass sie sich aus kostenintensiven Märkten zurückziehen, was den Wettbewerb verringert und größeren Marktteilnehmern einen Vorteil verschafft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Tiefkühlsnacks dringen in den Mainstream vor

Im Jahr 2025 blieben herzhafte Snacks die führende Kategorie im Asien-Pazifik-Snacklebensmittelmarkt mit einem Anteil von 34,12 % am Gesamtmarkt. Diese Dominanz ist auf die große Vielfalt an regionsspezifischen Aromen und Gewürzen zurückzuführen, die den unterschiedlichen Verbraucherpräferenzen gerecht werden. Von würzig-sauren bis hin zu umami-reichen Varianten sprechen diese Snacks Menschen verschiedener Altersgruppen und kultureller Hintergründe an. Ihre Beliebtheit wird zudem durch die starke Verfügbarkeit sowohl in traditionellen Einzelhandelsgeschäften als auch in modernen Handelskanälen unterstützt. Kontinuierliche Innovationen bei lokalisierten Geschmacksrichtungen haben dazu beigetragen, ihre Position als bevorzugte Snack-Kategorie in der Region zu festigen.

Tiefkühlsnacks hingegen entwickeln sich zum am schnellsten wachsenden Segment und sollen bis 2031 einen CAGR von 9,16 % erreichen. Dieses Wachstum wird durch zunehmende Urbanisierung, einen gesteigerten Lebensrhythmus und eine verbesserte Kühlketteninfrastruktur angetrieben, die diese Snacks zugänglicher und praktischer machen. Verbraucher entscheiden sich zunehmend für verzehrfertige oder leicht zuzubereitende Tiefkühloptionen, was Hersteller dazu veranlasst, neue Geschmacksrichtungen, gesündere Alternativen und Premiumprodukte einzuführen. Infolgedessen gestalten Tiefkühlsnacks die Marktlandschaft schrittweise um und schaffen erhebliche Chancen für lokale und globale Marktteilnehmer, ihre Präsenz in diesem sich entwickelnden Segment auszubauen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Kategorie: Clean-Label-Dynamik stößt auf konventionelle Größenordnung

Im Jahr 2025 hielten konventionelle Snacks, wie Kartoffelchips, zuckerbeschichtete Kekse und andere traditionelle Optionen, mit 85,12 % den größten Anteil am Asien-Pazifik-Snackmarkt. Diese Snacks sind aufgrund ihrer Erschwinglichkeit, der einfachen Verfügbarkeit in Einzelhandelsgeschäften und ihrer Übereinstimmung mit lokalen Geschmackspräferenzen beliebt. Ihre starke Markenpräsenz und gut etablierten Lieferketten machen sie zu einer zuverlässigen Wahl für Verbraucher sowohl in entwickelten als auch in Entwicklungsmärkten. Die Vertrautheit und der Komfort, die mit diesen Snacks verbunden sind, sorgen dafür, dass sie ein wichtiger Umsatzgenerator in der Region bleiben und eine breite Altersgruppe und Demografie ansprechen.

Andererseits gewinnen ökologische und Clean-Label-Snacks schnell an Dynamik und sollen bis 2031 mit einem CAGR von 8,76 % wachsen, nahezu doppelt so schnell wie konventionelle Snacks. Dieses Wachstum wird durch ein zunehmendes Bewusstsein für Gesundheit und Wohlbefinden, steigende verfügbare Einkommen und eine wachsende Präferenz für Snacks aus natürlichen und transparenten Zutaten angetrieben. Hersteller führen innovative Produkte mit gesünderen Formulierungen, natürlichen Aromen und zusätzlichen Nährwertvorteilen ein, um dieser Nachfrage gerecht zu werden. Diese Snacks sind besonders bei jüngeren, gesundheitsbewussten Verbrauchern beliebt und schaffen neue Chancen für Nischenmarken und etablierte Marktteilnehmer, ihre Marktpräsenz auszubauen.

Nach Verpackungstyp: Schützende Formate florieren mit E-Commerce

Beutel/Standbeutel waren die am häufigsten verwendeten Snackverpackungsformate in der Asien-Pazifik-Region und machten 66,55 % der im Jahr 2025 verkauften Einzelhandelseinheiten aus. Ihre Beliebtheit beruht auf ihrer Praktikabilität, ihrem geringen Gewicht und ihrer Eignung für die Lagerung einer Vielzahl von Snacks wie Chips, Crackern und Nüssen. Diese Verpackungsoptionen sind erschwinglich und leicht zu transportieren, was sie ideal für den Konsum unterwegs macht. Ihre Flexibilität ermöglicht kreative Designs, die Verbraucher ansprechen und die Sichtbarkeit im Regal verbessern. Durch ihre Kosteneffizienz und breite Verfügbarkeit dominieren Beutel und Standbeutel weiterhin den Snackverpackungsmarkt in der Region.

Dosen hingegen entwickeln sich schnell zum am stärksten wachsenden Verpackungsformat mit einem prognostizierten CAGR von 8,74 % bis 2031. Dieses Wachstum wird maßgeblich durch den Aufstieg des E-Commerce angetrieben, bei dem langlebige und stapelbare Verpackungen für einen sicheren Versand unerlässlich sind. Dosen sind besonders für Premium- und Großmengen-Snackprodukte beliebt, da sie besseren Schutz und eine längere Haltbarkeit bieten. Verbraucher werden zunehmend von der Praktikabilität und Stabilität von Dosen angezogen, was sie zur bevorzugten Wahl für bestimmte Snack-Kategorien macht. Da der Online-Einkauf weiter zunimmt und sich die Verbraucherpräferenzen weiterentwickeln, wird erwartet, dass Dosen eine bedeutendere Rolle im Snackverpackungsmarkt spielen werden.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal: Digitale Ausbreitung gestaltet Sortimentsstrategien um

Im Jahr 2025 führten Supermärkte/Hypermärkte weiterhin als primärer Vertriebskanal für Snacks in der Asien-Pazifik-Region und trugen zu 47,62 % des Gesamtumsatzes bei. Diese Geschäfte sind beliebt, weil sie ein bequemes Einkaufserlebnis bieten und es den Kunden ermöglichen, eine große Auswahl an Snacks an einem Ort zu finden. Ihre starke Präsenz sowohl in städtischen als auch in halbstädtischen Gebieten gewährleistet eine einfache Erreichbarkeit für Verbraucher. Attraktive Rabatte, Aktionen und Treueprogramme motivieren Käufer zusätzlich, diese Geschäfte für ihre Snack-Einkäufe zu bevorzugen. Supermärkte und Hypermärkte bedienen zudem ein breites Publikum und bieten sowohl erschwingliche als auch Premium-Snack-Optionen, um den unterschiedlichen Verbraucherpräferenzen gerecht zu werden.

Online-Kanäle hingegen verzeichnen ein rasantes Wachstum mit einem prognostizierten CAGR von 9,08 % bis 2031. Dieses Wachstum wird durch den zunehmenden Aufstieg von Social-Commerce-Plattformen wie TikTok Shop Mini-Programmen angetrieben, die ansprechende und personalisierte Einkaufserlebnisse bieten. Verbraucher werden von der Bequemlichkeit der Lieferung nach Hause, der einfachen Produktentdeckung und den nahtlosen digitalen Zahlungsoptionen angezogen. Diese Faktoren machen Online-Plattformen besonders attraktiv für jüngere, technikaffine Verbraucher, die Schnelligkeit und Bequemlichkeit schätzen. Da der E-Commerce weiter expandiert, wird er zu einem bedeutenden Wachstumstreiber im Snackmarkt.

Geografische Analyse

China entfiel im Jahr 2025 auf 35,12 % des Marktwerts, jedoch hat sich sein Wachstum auf einstellige Werte verlangsamt, was auf einen reifenden Markt hindeutet. In Städten der ersten Kategorie verlagern sich Verbraucher hin zu Premiumprodukten wie Meeres-algen-Chips und zuckerfreien Haferkeksen, während Städte niedrigerer Kategorien weiterhin traditionelle gepuffte Reissnacks bevorzugen. Strengere Vorschriften für Influencer-Werbung haben zu rigoroseren Compliance-Prüfungen vor Produkteinführungen geführt. Trotz dieser Herausforderungen bleibt China aufgrund seiner gut etablierten Vertriebsnetzwerke und robusten Kühlketteninfrastruktur ein wichtiger Akteur im Asien-Pazifik-Snacklebensmittelmarkt.

Indien soll mit einem starken CAGR von 9,31 % wachsen, angetrieben durch rasche Urbanisierung und eine wachsende Mittelschicht, die zunehmend verpackte Lebensmittel bevorzugt. Zwischen 2015 und 2025 soll die Urbanisierung in Indien um 67 % steigen, was erhebliche Chancen für Snack-Hersteller schafft. Die Lebensmittelsicherheits- und Standardsbehörde Indiens (FSSAI) hat Lizenzierungsprozesse vereinfacht, während der Anstieg der Smartphone-Nutzung das E-Commerce-Wachstum in Städten der zweiten Kategorie vorangetrieben hat. Lokale Marken nutzen diese Trends, um sich einen Wettbewerbsvorteil zu verschaffen, während multinationale Unternehmen Joint Ventures eingehen, wie etwa PepsiCos Interesse an Haldiram, um kulturell relevante Produkte zu erschließen und die Herausforderungen eines eigenständigen Markteintritts zu umgehen.

Südostasien zeigt in seinen Märkten unterschiedliche Wachstumsmuster. Indonesien hat erhebliche Investitionen angezogen, wie etwa PepsiCos Produktionsanlage im Wert von 200 Millionen USD in Cikarang, die von Zollvorteilen profitiert. In Vietnam wird die Einführung einer Zuckersteuer die Hersteller voraussichtlich dazu veranlassen, alternative Süßungsmittel zu verwenden, während das umfangreiche Filialnetz von Circle K eine etablierte Plattform für neue Produkteinführungen bietet. In Thailand und den Philippinen ist ein Anstieg pflanzlicher Snacks zu verzeichnen, unterstützt von Verbrauchern mit abenteuerlustigen, tourismusgeprägten Geschmacksvorlieben. Australien und Neuseeland dienen derweil als Testmärkte für Clean-Label-Produkte und liefern wertvolle Erkenntnisse, die auf den breiteren Asien-Pazifik-Snacklebensmittelmarkt übertragen werden können.

Wettbewerbslandschaft

Der Asien-Pazifik-Snacklebensmittelmarkt ist stark fragmentiert, wobei die fünf größten Marken zusammen weniger als 30 % des gesamten Marktanteils halten. Diese Hauptakteure sehen sich starkem Wettbewerb durch kleinere, agile lokale Marken ausgesetzt. Unternehmen verfolgen aktiv Akquisitionen, um ihre Marktpräsenz auszubauen. So arbeitet beispielsweise Mondelēz daran, eine Mehrheitsbeteiligung an Chinas Evirth Cakes zu erwerben, um seine Position im Kühldessertsegment zu stärken. Ebenso investieren Private-Equity-Gesellschaften wie Creador in mittelgroße Marken, wie etwa ihre 40-%-Beteiligung an Adilmart, um diesen Unternehmen dabei zu helfen, ihre Aktivitäten über Grenzen hinweg auszuweiten.

Technologie spielt eine entscheidende Rolle bei der Gestaltung des Wettbewerbs im Markt. Unternehmen wie Nissin setzen auf fortschrittliche sensorische Testanlagen, während Nestlé KI-gesteuerte Nachfrageprognosen einsetzt, um den Lagerbestand effizient in Tausenden von Einzelhandelsgeschäften in Asien zu verwalten. Auch Marketingstrategien entwickeln sich weiter, wobei Unternehmen erhebliche Budgets für Plattformen wie TikTok bereitstellen, um jüngere Zielgruppen durch Kurzvideos anzusprechen. Nachhaltigkeit rückt zunehmend in den Fokus, da Unternehmen ohne klare Umweltziele Gefahr laufen, Regalfläche in wichtigen Einzelhandelsmärkten wie Singapur und Australien zu verlieren. Dieser Wandel treibt Marken dazu an, umweltfreundlichere Praktiken zu übernehmen, um wettbewerbsfähig zu bleiben.

Wachstumschancen im Markt liegen in Bereichen wie funktionalen Snacks, umweltfreundlichen Verpackungen und innovativen Geschmackskombinationen. Lokale Marken zeichnen sich häufig durch die Schaffung kulturell relevanter Geschmacksrichtungen aus, was ihnen einen Vorteil gegenüber globalen Wettbewerbern verschafft. Multinationale Unternehmen hingegen nutzen ihre finanziellen Ressourcen, um in fortschrittliche Technologien wie Automatisierung und Produktrückverfolgbarkeit zu investieren. Die vielfältige Bevölkerungsstruktur und die sich schnell verändernde Einzelhandelslandschaft in der Asien-Pazifik-Region sorgen dafür, dass der Wettbewerb dynamisch bleibt, kontinuierliche Innovation fördert und moderate Markteintrittsbarrieren für neue Marktteilnehmer schafft.

Marktführer im Asien-Pazifik-Snacklebensmittelmarkt

PepsiCo Inc.

Nestlé SA

Mondelēz International Inc.

ITC Limited

Unilever PLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2025: Bonvie Snacks, eine führende Gesundheitssnack-Marke in Indien, erweiterte seine Produktpalette mit einem mutigen neuen Launch, darunter die Bonvie Makhana-Linie, die einen bedeutenden Zuwachs zum gesundheitsorientierten Portfolio der Marke darstellt.

- Mai 2025: Kameda LT Foods, das Joint Venture zwischen LT Foods, dem indischstämmigen globalen FMCG-Marktführer, und Japans Kameda Seika, einem Pionier bei Reiskräckern und reisbasierten Innovationen, gab die Einführung eines neuen Produkts unter seiner Kari Kari-Marke bekannt – Krispy Hopu. Dieser geröstete, glutenfreie, vegane Snack wurde mit einem einzigartigen „Süß-und-salzig”-Geschmack eingeführt.

- Februar 2025: PepsiCo nahm die Cheetos-Produktion in seiner neuen Anlage im Wert von 200 Millionen USD in Cikarang, Indonesien, auf – dem bislang größten Kapazitätsausbau des Unternehmens in Südostasien.

- September 2024: Parle Products erweiterte seine Parle Chatkeens-Reihe mit der Einführung von Nakli Bhujiya. Dieses neue Angebot gestaltete das traditionelle Bhujiya neu, indem es kühne und einzigartige Geschmacksrichtungen einführte, die auf Verbraucher abzielt, die nach innovativen Snacking-Erlebnissen suchen.

Berichtsumfang des Asien-Pazifik-Snacklebensmittelmarkts

Ein Snack ist eine kleine Portion Nahrung, die zwischen den Mahlzeiten verzehrt wird. Snacks gibt es in einer Vielzahl von Formen und Größen, darunter verpackte Snacklebensmittel und andere verarbeitete Lebensmittel. Der Asien-Pazifik-Snacklebensmittelmarkt ist nach Produkttyp, Vertriebskanal und Land segmentiert. Nach Produkttyp ist der Markt in herzhafte Snacks, Tiefkühlsnacks, Süßwarensnacks, Fruchtsnacks, Bäckerei-Snacks und andere Produkttypen segmentiert. Nach Vertriebskanal ist der Markt in Supermärkte/Hypermärkte, Convenience-Stores, Online-Einzelhandelskanäle und andere Vertriebskanäle segmentiert. Nach Geografie ist der Markt in China, Japan, Indien, Australien und den Rest der Asien-Pazifik-Region segmentiert. Für jedes Segment wurden die Marktgröße und -prognosen auf der Grundlage des Werts (in Mio. USD) ermittelt.

| Tiefkühlsnacks |

| Herzhafte Snacks |

| Fruchtsnacks |

| Süßwarensnacks |

| Bäckerei-Snacks |

| Fleischsnacks |

| Sonstige Typen |

| Konventionell |

| Ökologisch/Clean-Label |

| Beutel/Standbeutel |

| Gläser |

| Dosen |

| Sonstige |

| Supermärkte/Hypermärkte |

| Convenience-Stores |

| Online-Einzelhandelsgeschäfte |

| Sonstige Vertriebskanäle |

| China |

| Indien |

| Japan |

| Südkorea |

| Australien |

| Indonesien |

| Thailand |

| Vietnam |

| Philippinen |

| Malaysia |

| Singapur |

| Neuseeland |

| Rest der Asien-Pazifik-Region |

| Nach Produkttyp | Tiefkühlsnacks |

| Herzhafte Snacks | |

| Fruchtsnacks | |

| Süßwarensnacks | |

| Bäckerei-Snacks | |

| Fleischsnacks | |

| Sonstige Typen | |

| Nach Kategorie | Konventionell |

| Ökologisch/Clean-Label | |

| Nach Verpackungstyp | Beutel/Standbeutel |

| Gläser | |

| Dosen | |

| Sonstige | |

| Nach Vertriebskanal | Supermärkte/Hypermärkte |

| Convenience-Stores | |

| Online-Einzelhandelsgeschäfte | |

| Sonstige Vertriebskanäle | |

| Nach Land | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien | |

| Indonesien | |

| Thailand | |

| Vietnam | |

| Philippinen | |

| Malaysia | |

| Singapur | |

| Neuseeland | |

| Rest der Asien-Pazifik-Region |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Asien-Pazifik-Snacklebensmittelmarkt derzeit?

Der Markt wird im Jahr 2026 auf 96,81 Milliarden USD geschätzt und ist auf dem Weg, bis 2031 einen Wert von 142,86 Milliarden USD zu erreichen.

Welches Produktsegment wächst in der Region am schnellsten?

Tiefkühlsnacks führen mit einem prognostizierten CAGR von 9,16 %, unterstützt durch eine bessere Kühlkettenkapazität und die Nachfrage nach Mahlzeitenersatz.

Wie bedeutend ist der Online-Einzelhandel für den Snackverkauf?

Online-Kanäle haben einen wachsenden Anteil und expandieren mit einem CAGR von 9,08 % aufgrund von Social-Commerce-Plattformen wie TikTok Shop.

Welches Land bietet das höchste Wachstumspotenzial?

Indien soll mit einem CAGR von 9,31 % wachsen, angetrieben durch steigende Einkommen, Urbanisierung und die Nutzung des digitalen Handels.

Seite zuletzt aktualisiert am: