Größe und Marktanteil des chinesischen Snackriegelmarkts

Marktübersicht

| Studienzeitraum | 2026 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Historischer Datenzeitraum | |

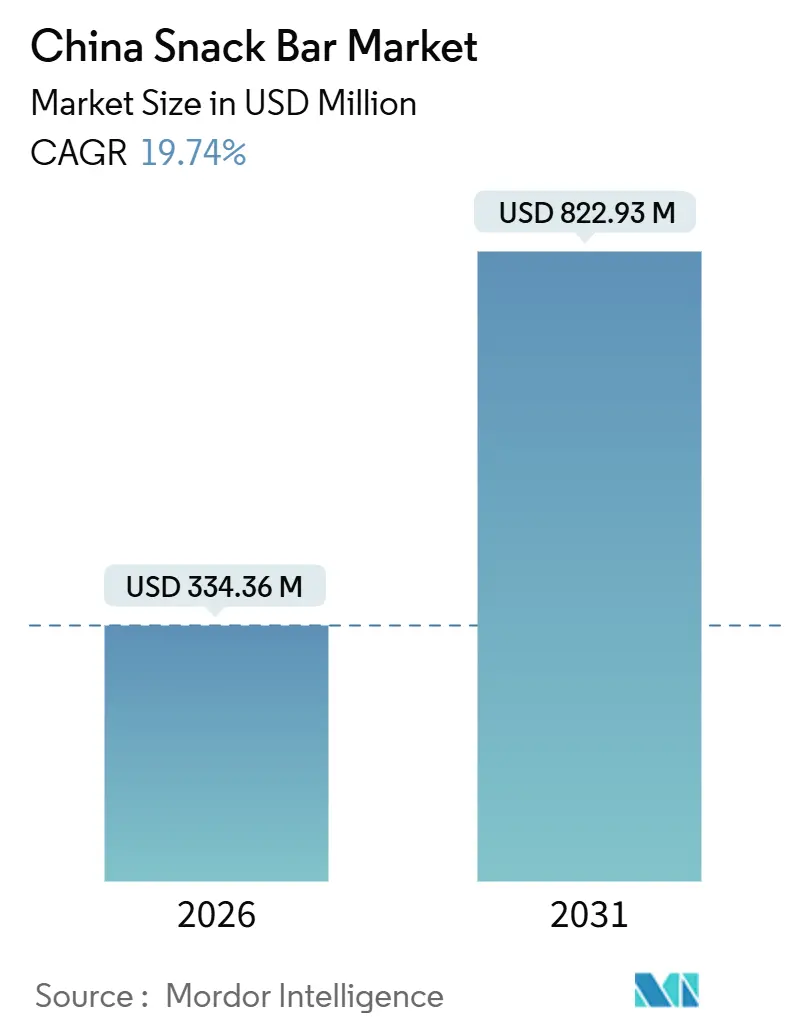

| Marktgröße (2026) | 334.36 Millionen US-Dollar |

| Marktgröße (2031) | 822.93 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 19.74% CAGR |

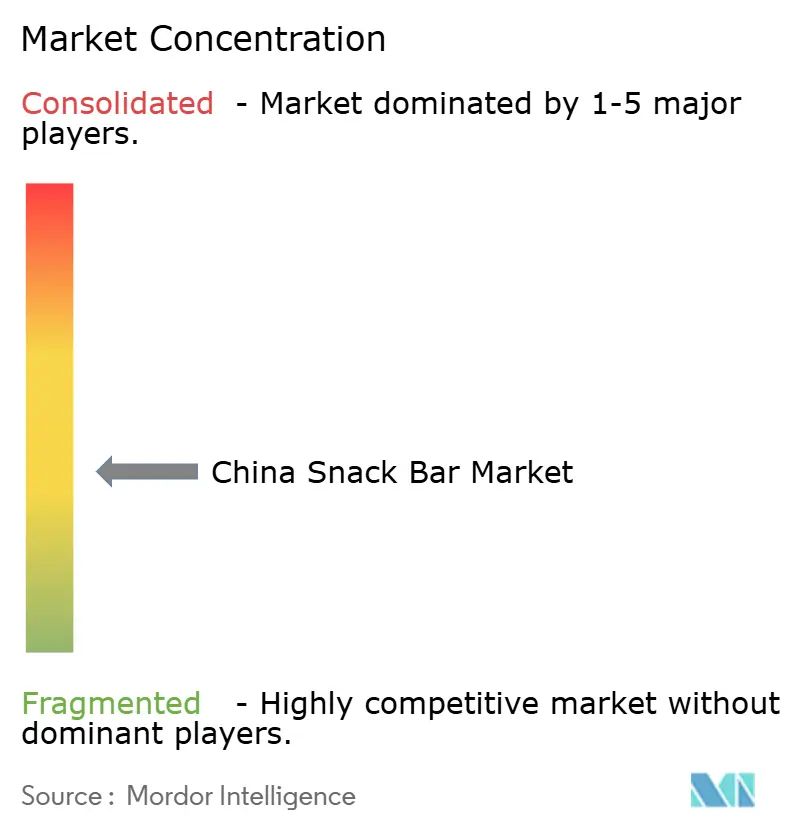

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des chinesischen Snackriegelmarkts von Mordor Intelligence

Die Größe des chinesischen Snackriegelmarkts erreichte im Jahr 2026 USD 334,36 Millionen und soll bis 2031 auf USD 822,93 Millionen ansteigen, was einer CAGR von 19,74 % entspricht. Die zunehmende Fitnessbeteiligung, der staatliche Fokus auf eine ausgewogene Proteinzufuhr und die rasche Verbreitung des Kurzvideohandels erweitern die Reichweite der Kategorie über traditionelle Anlässe nach dem Training hinaus. Inländische Molkereiunternehmen und globale Süßwarenmarken investieren in die Innovation funktioneller Inhaltsstoffe, die den durchschnittlichen Proteingehalt erhöhen und gleichzeitig den Geschmack verbessern – ein historisches Adoptionshindernis. Automatisierte Riegelformungslinien, Livestreaming-Verkaufsmodelle und provinzielle Subventionen für Sporternährung senken die Einstiegskosten und erhöhen die Verbrauchererprobung, insbesondere in Städten der zweiten Kategorie. Verschärfte regulatorische Kontrolle und Preisschwankungen bei Zutaten belasten weiterhin die Bruttomargen, doch Marken, die die Kennzeichnungsvorschriften gemäß GB 28050-2025 einhalten und ihre Beschaffung diversifizieren, sind gut positioniert, um schneller als die Kategorie zu wachsen.

Wichtigste Erkenntnisse des Berichts

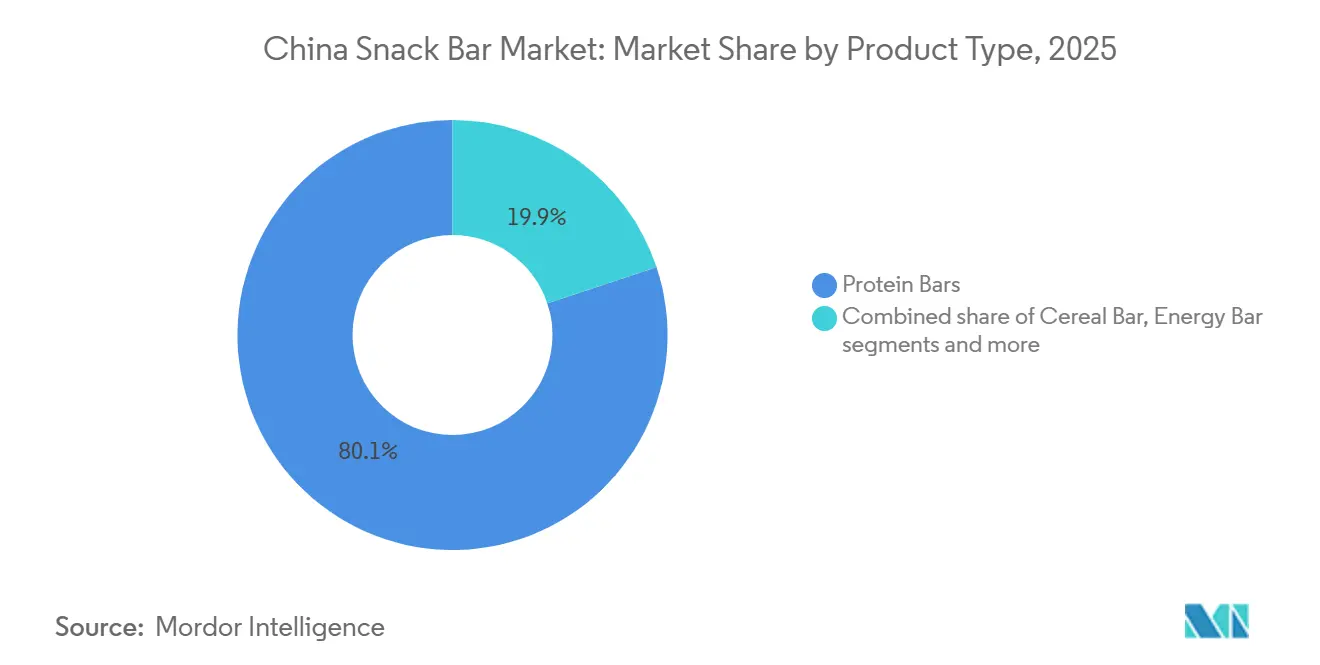

- Nach Produkttyp führten Proteinriegel mit einem Marktanteil von 80,12 % im chinesischen Snackriegelmarkt im Jahr 2025, während Energieriegel bis 2031 die schnellste CAGR von 21,45 % verzeichneten.

- Nach Zutatengrundlage entfielen auf Milch- oder gemischte Proteinvarianten 64,07 % des chinesischen Snackriegelmarkts im Jahr 2025, und sie expandieren bis 2031 mit einer CAGR von 20,94 %.

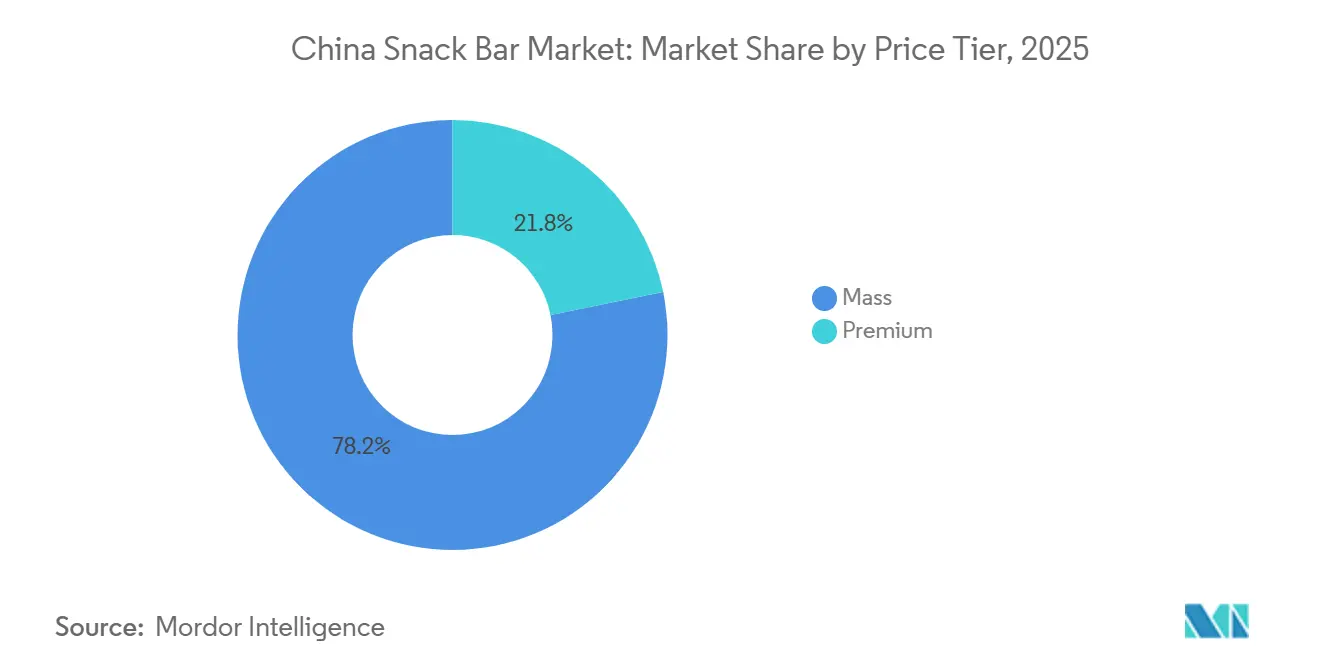

- Nach Preissegment hielten Massenmarktangebote im Jahr 2025 einen Anteil von 78,15 % am chinesischen Snackriegelmarkt, während Premium-Riegel bis 2031 voraussichtlich mit einer CAGR von 21,74 % wachsen werden.

- Nach Vertriebskanal beherrschten Supermärkte und Hypermärkte im Jahr 2025 einen Marktanteil von 41,47 % im chinesischen Snackriegelmarkt, während der Online-Einzelhandel bis 2031 voraussichtlich mit einer CAGR von 23,03 % wachsen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im chinesischen Snackriegelmarkt

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fitnessorientierte Lebensstile bei der Generation Z und Millennials | +4.2% | Städte der ersten und zweiten Kategorie | Mittelfristig (2–4 Jahre) |

| Premiumisierung durch funktionelle Inhaltsstoffe | +3.8% | Landesweit, angeführt von Städten der ersten Kategorie | Mittelfristig (2–4 Jahre) |

| Kapazitätserweiterungen bei automatisierten Riegelformungslinien | +2.5% | Produktionszentren im Osten und Westen | Langfristig (≥ 4 Jahre) |

| Provinzielle Subventionen für Sporternährung | +1.8% | Zhejiang, Jiangsu, Guangdong, Sichuan | Mittelfristig (2–4 Jahre) |

| Hektische urbane Lebensstile unterwegs | +3.5% | Große Ballungsräume | Kurzfristig (≤ 2 Jahre) |

| Staatlicher Fokus auf Verbesserung der Ernährung | +2.9% | National | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Fitnessorientierte Lebensstile bei der Generation Z und Millennials

Chinas Fitnessmarkt hat sich rasch ausgeweitet, mit fast 50 Millionen neuen Teilnehmern, und die Konsumentenbasis für Sporternährung hat sich über traditionelle Bodybuilder hinaus auf Gelegenheitssportler und Heimtraining-Enthusiasten ausgedehnt. Bezahlte Fitnessstudio-Mitgliedschaften erreichten 2023 69,75 Millionen, doch die Durchdringungsrate bleibt mit 2,8 % im Vergleich zu 19,9 % in den Vereinigten Staaten gering, was ein erhebliches Wachstumspotenzial unterstreicht, da die Regierung laut dem Staatsrat Chinas darauf abzielt, bis 2030 eine Sportindustrie im Wert von CNY 7 Billionen (USD 965 Milliarden) zu entwickeln[1]Quelle: Staatsrat China, "Chinas Lebensmittel- und Ernährungsentwicklungsplan (2025–2030)," GOV.CN. Proteinriegel sind für diese Zielgruppe zu einem Schlüsselprodukt geworden und bieten bequeme, portionskontrollierte Ernährung; eine Studie von Glanbia Nutritionals aus dem Jahr 2024 ergab, dass 52 % sie vor oder nach dem Sport konsumieren, während 33 % sie bei Freizeitaktivitäten wie Spielen oder Streaming und 31 % als Schreibtischsnack verwenden. Diese Mehrfachverwendung unterscheidet China von westlichen Märkten, wo Proteinriegel weitgehend mit sportlicher Leistung verbunden bleiben, und ist besonders ausgeprägt bei Verbrauchern der Generation Z und Millennials, die Wellness-Ausgaben antreiben und bereit sind, einen Aufpreis für Produkte mit sauberer Kennzeichnung, wenig Zucker oder pflanzlicher Basis zu zahlen.

Premiumisierung durch Innovation bei funktionellen Inhaltsstoffen

Innovationen bei funktionellen Inhaltsstoffen transformieren das Produktdesign, mit einem wachsenden Schwerpunkt auf Hochprotein-Aussagen, die durch Molkenproteinisolate, pflanzliche Kombinationen und Milchproteinkonzentrate unterstützt werden, so der USDA-Auslandsdienst für Landwirtschaft. Yili Group, die im Geschäftsjahr 2024 einen Umsatz von CNY 115,8 Milliarden (USD 16,0 Milliarden) verzeichnete, hat in Humanmilch-Oligosaccharide (HMO) investiert und mit Alibaba zusammengearbeitet, um KI-gestützte Personalisierung für Proteinriegelformeln einzuführen, die auf Verdauungsgesundheit und Immununterstützung abzielen. Im Januar 2024 führte Mars China eine Version von Snickers mit niedrigem glykämischen Index ein, die funktionelle Ballaststoffe enthält und den Zuckergehalt um 40 % reduziert, während der Geschmack erhalten bleibt – damit wird eine zentrale Herausforderung adressiert, da der Geschmack laut Glanbias Forschung das primäre Hindernis für die Akzeptanz von Proteinriegeln bleibt[2]Quelle: Glanbia Nutritionals, "Verbraucherstudie zu Proteinriegeln 2024," GLANBIANUTRITIONALSUSA.COM. Mengniu Dairy hat Innovationen bei Mykoproteinen und Milchproteinen vorangetrieben, und PepsiCos CNY 500 Millionen (USD 68,6 Millionen) teures Haferverarbeitungswerk in Jiangsu mit einer Jahreskapazität von 160.000 Tonnen soll laut PepsiCo bis Ende 2025 die Produktion von haferbasierten Proteinriegeln unterstützen. Unterdessen sollen Premium-Produktsegmente bis 2031 mit einer CAGR von 21,74 % wachsen und damit das Massenmarktwachstum übertreffen, da Verbraucher zunehmend auf verbesserte funktionelle Vorteile wie länger anhaltende Energie, verbesserte Muskelregeneration und ein stärkeres Sättigungsgefühl setzen.

Inländische Kapazitätserweiterungen bei automatisierten Riegelformungslinien

Chinesische Gerätehersteller liefern zunehmend automatisierte Riegelformungssysteme mit Kapazitäten zwischen 150 und 1.200 Kilogramm pro Stunde, die KI-basierte Qualitätsprüfung und IoT-gestützte vorausschauende Wartung integrieren, die Ausfallzeiten um 15–20 % reduzieren und Stückkosten um 18–22 % senken, so der Verband der chinesischen Lebensmittelmaschinenhersteller. PepsiCos CNY 1,3 Milliarden (USD 179 Millionen) teures Werk in Shaanxi, das 2024 fertiggestellt wurde, zusammen mit der Erweiterung der Kartoffelchip-Kapazität um 25.000 Tonnen in Shandong, verdeutlicht das Ausmaß der Investitionen in die Snack-Automatisierung, während Mondelez Internationals CNY 53 Millionen (USD 7,34 Millionen) teures intelligentes Lagerzentrum in Peking, das im Februar 2024 eröffnet wurde, Teil von mehr als CNY 1 Milliarde ist, die im vergangenen Jahrzehnt in China investiert wurden, was ein starkes Vertrauen in die lokale Lieferketteneffizienz widerspiegelt. Three Squirrels verpflichtete sich 2024 ebenfalls zu CNY 200 Millionen (USD 27,5 Millionen) für Produktionsverbesserungen zur Unterstützung seines Einstiegs in 33 Untermarken in den Bereichen Snackriegel, Fertiggerichte und Getränke. Zusammen senken diese Entwicklungen die Einstiegshürden für mittelständische Marken und ermöglichen es Auftragsherstellern, Eigenmarken-Programme für Plattformen wie Tmall und JD.com durchzuführen, die hauseigene Proteinriegel testen, die 20–30 % unter dem Preis von Markenartikeln liegen, und stehen gleichzeitig im Einklang mit provinziellen Initiativen in Regionen wie Jiangsu, Guangdong und Sichuan, die Steuervergünstigungen und Grundstücksanreize nutzen, um aufstrebende Snack-Lebensmittelcluster aufzubauen.

Provinzielle Subventionen für Sporternährung und Veranstaltungspipeline

Provinzbehörden in Zhejiang, Jiangsu, Guangdong und Sichuan haben Subventionsprogramme für Sporternährung eingeführt, die mit Großveranstaltungen wie Marathons, Radrennen und Fitnessausstellungen verknüpft sind und Gutscheine bereitstellen, die bei Partnereinzelhändlern für Proteinriegel und Erholungssnacks eingelöst werden können, so der Staatsrat Chinas. Im Rahmen von Zhejiangs Initiative für gesundes Leben 2024 wurden CNY 120 Millionen (USD 16,5 Millionen) bereitgestellt, um Sporternährungskäufe für registrierte Fitnessstudio-Nutzer und Veranstaltungsteilnehmer zu unterstützen, während das Sportamt Jiangsu mit Convenience-Store-Ketten zusammenarbeitete, um während provinzieller Sportveranstaltungen 20 % Rabatt auf funktionelle Snacks anzubieten, wie von der Provinzregierung Zhejiang berichtet. Diese Initiativen steigern die Markenbekanntheit und fördern Produkterprobungen, insbesondere in Städten der zweiten und dritten Kategorie, wo das Bewusstsein für Proteinriegel noch unter 15 % liegt, verglichen mit 35–40 % in Städten der ersten Kategorie, laut Daten des USDA-Auslandsdienstes für Landwirtschaft[3]Quelle: USDA-Auslandsdienst für Landwirtschaft, "Bericht über chinesische Lebensmittelverarbeitungszutaten 2024," FAS.USDA.GOV. Unterdessen steigt die Zahl der organisierten Ausdauerveranstaltungen weiter an: Im Jahr 2024 wurden in China mehr als 1.800 Marathons und ähnliche Rennen abgehalten, gegenüber 1.200 im Jahr 2022. Veranstalter verlangen nun Ernährungsstationen, die mit Proteinriegeln und Energiegels bestückt sind, so der Chinesische Leichtathletikverband. Diese wachsende Veranstaltungsinfrastruktur trägt dazu bei, eine wiederkehrende Nachfrage zu erzeugen und Verbraucher über funktionelle Vorteile aufzuklären, was die Akzeptanz in Märkten niedrigerer Kategorien beschleunigt, wo der stationäre Einzelhandel über 70 % des Umsatzes ausmacht, die E-Commerce-Distribution jedoch noch begrenzt ist.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Regulatorische Einschränkungen bei Gesundheits- und Funktionsaussagen | -1.5% | National, mit strengerer Durchsetzung in Städten der ersten Kategorie | Mittelfristig (2–4 Jahre) |

| Volatilität der Zutatenkosten (Nüsse, Molke, pflanzliche Proteine) | -2.1% | National, mit stärkeren Auswirkungen auf importabhängige Hersteller | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Verbraucherbekanntheit außerhalb von Städten der ersten Kategorie | -1.8% | Städte der dritten und vierten Kategorie, ländliche Gebiete | Langfristig (≥ 4 Jahre) |

| Gefälschte/Grauimport-Riegel untergraben den Markenwert | -1.2% | National, konzentriert in Städten der zweiten und dritten Kategorie | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Regulatorische Einschränkungen bei Gesundheits- und Funktionsaussagen

Chinas regulatorischer Rahmen für Sporternährung basiert auf einem zweigleisigen Ansatz unter der Leitung der Staatlichen Marktaufsichtsbehörde (SAMR), die eine Vorabgenehmigung für neue Inhaltsstoffe verlangt und Proteingehalt-Aussagen auf Produkte beschränkt, die die Nährwertkennzeichnungsstandards gemäß GB 28050-2025 erfüllen, die im März 2027 in Kraft treten sollen[4]Quelle: Staatliche Marktaufsichtsbehörde, "GB 28050-2025 Nährwertkennzeichnungsstandards," SAMR.GOV.CN. Gleichzeitig schreibt GB 7718-2025 vollständige Zutaten-Transparenz vor und beschränkt gesundheitsbezogene Aussagen auf eine genehmigte Liste, wobei Aussagen wie „muskelaufbauend” oder „fettverbrennend” verboten sind, sofern sie nicht durch klinische Nachweise belegt werden, die bei der Nationalen Medizinprodukteadministration (NMPA) eingereicht wurden. Während Sojaproteinisolat und Molkenprotein 2023 in den Rohstoffkatalog aufgenommen wurden, was den Genehmigungsprozess für milchbasierte Proteinriegel erleichterte, werden pflanzliche Proteine wie Erbsen- und Reisisolate noch einzeln geprüft, was Produkteinführungen häufig um sechs bis zwölf Monate verzögert. Darüber hinaus verlangt das Dekret 248 der Allgemeinen Zollverwaltung (GACC) die Registrierung ausländischer Produktionsstätten für importierte Proteinriegel, was die Vorlaufzeiten in der Lieferkette um 3 bis 6 Monate verlängert und inländischen Herstellern mit etablierten NMPA-Verbindungen einen Vorteil verschafft. Insgesamt neigen diese Vorschriften dazu, die Gewinnmargen für Marken, die mit Neuformulierungen oder Einführungsverzögerungen konfrontiert sind, um etwa 8–12 % zu drücken, während sie gleichzeitig konformen Unternehmen ermöglichen, Marktanteile von Wettbewerbern zu gewinnen, die die Standards nicht erfüllen.

Volatilität der Zutatenkosten (Nüsse, Molke, pflanzliche Proteine)

Im September 2025 wurde Molkenproteinkonzentrat zwischen USD 1,35 und 1,80 pro Pfund gehandelt, während die Trockenmoikenpreise von USD 0,435 pro Pfund im Jahr 2024 auf USD 0,400 im Jahr 2025 fielen, was ein globales Überangebot an Milchprodukten widerspiegelt, so der USDA-Agrarmarktdienst. Trotzdem stiegen die inländischen Molkenpreise in China Ende 2024 aufgrund der starken Nachfrage aus der Säuglingsnahrung und der Sporternährung, was eine Prämie von 15–20 % gegenüber der Importparität schuf und die Margen für milchbasierte Proteinriegel drückte. Nussbasierte Riegel, die 2025 einen Marktanteil von 35,93 % ausmachten, stehen unter einem Margendruck von 5–8 %, wenn die Mandelpreise USD 3,50 pro Pfund übersteigen, was Marken dazu veranlasst, Erdnüsse oder Cashews zu substituieren, mit dem Risiko einer veränderten Geschmackswahrnehmung. Unterdessen sind pflanzliche Proteine wie Erbsen- und Reisisolate pro Gramm noch 20–30 % teurer als Molke, was ihre Verwendung weitgehend auf Premium-Produkte beschränkt, auch wenn die Verbrauchernachfrage nach nachhaltig beschafften Zutaten wächst, so der OECD-FAO-Agrarausblick.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Proteinriegel dominieren durch funktionelle Differenzierung

Proteinriegel dominierten 2025 mit einem Marktanteil von 80,12 % und sollen bis 2031 mit einer CAGR von 21,45 % wachsen, angetrieben durch ihre Fähigkeit, 15–20 Gramm Protein pro Portion zu liefern und gleichzeitig Geschmacksbarrieren mit von chinesischen Verbrauchern bevorzugten Aromen wie Schokolade, Joghurt und Haselnuss zu überwinden. Im Gegensatz dazu nehmen Energieriegel, Müsliriegel und Frucht-Nuss-Riegel den verbleibenden Anteil ein, expandieren aber langsamer, da ihnen die Innovation bei funktionellen Inhaltsstoffen und die Vielseitigkeit für mehrere Anlässe von Proteinriegeln fehlen. Mars Chinas Snickers mit niedrigem glykämischen Index, der im Januar 2024 eingeführt wurde, veranschaulicht diesen Trend: Der Zuckergehalt wurde um 40 % reduziert und funktionelle Ballaststoffe hinzugefügt, um anhaltende Energie für Arbeitspausen oder das Training vor dem Sport zu unterstützen, anstatt traditionelle Süßwarenanlässe zu bedienen.

Energieriegel bleiben bei Ausdauersportlern und Marathonteilnehmern beliebt, unterstützt durch provinzielle Sporternährungssubventionen in Zhejiang und Jiangsu, die bei Einzelhandelspartnern eingelöst werden können. Müsliriegel stehen vor Herausforderungen durch die Premiumisierung, da sie als proteinärmere, kohlenhydratreichere Optionen wahrgenommen werden, die für Kinder oder gelegentliches Snacken geeignet sind, während Frucht-Nuss-Riegel das Bio- und Clean-Label-Segment bedienen, Preisaufschläge von 20–30 % erzielen, aber durch kürzere Haltbarkeit (6–9 Monate gegenüber 12–18 Monaten für Proteinriegel) und höhere Zutatenkosten bei Mandel- oder Haselnusspreisanstiegen eingeschränkt sind. Glanbias Studie aus dem Jahr 2024 ergab, dass 52 % der Proteinriegelkonsumenten diese vor oder nach dem Training essen, 33 % beim Fernsehen oder Spielen und 31 % als Snack in der Arbeitspause, was einen breiteren Verwendungszweck schafft als Energieriegel (vor dem Training) oder Müsliriegel (Frühstück oder Kindersnacks). Die Dominanz des Segments wird durch E-Commerce-Plattformen wie Douyin und Pinduoduo verstärkt, die 2024 den Großteil der Online-Verkäufe von Three Squirrels ausmachten und hochmargige, hochengagierte Produkte wie Proteinriegel in Livestreaming-Kampagnen priorisieren, was die Sichtbarkeit und Erprobungsraten steigert.

Nach Zutatengrundlage: Milchinnovation überholt nussbasierte Platzhirsche

Nussbasierte Riegel machten 2025 einen Marktanteil von 35,93 % aus, aber milch- und proteinbasierte Varianten sollen bis 2031 mit einer CAGR von 20,94 % wachsen, angetrieben durch die Verbrauchernachfrage nach höherem Proteingehalt (18–22 Gramm pro Portion gegenüber 8–12 Gramm bei nussbasierten Riegeln) und glatterer Textur, die Geschmacksbarrieren überwindet. Yili Groups Fokus auf Molkenproteinisolierung und die Entwicklung von Humanmilch-Oligosacchariden (HMO) positioniert das Unternehmen für die Einführung von auf Darmgesundheit ausgerichteten Proteinriegeln im Jahr 2026 für Verbraucher, die Immunität, Verdauungsgesundheit und Muskelregeneration betonen, während Mengniu Dairy Innovationen bei Mykoproteinen und Milchproteinen vorantreibt. PepsiCos CNY 500 Millionen (USD 68,6 Millionen) teures Haferwerk in Jiangsu mit einer Jahreskapazität von 160.000 Tonnen wird bis Ende 2025 haferbasierte Proteinriegel liefern, die pflanzliche und Milchproteine kombinieren, um flexitarische Ernährungsweisen anzusprechen. Granola- und haferbasierte Riegel expandieren parallel zum Markt für heiße Getreidespeisen, unterstützt durch PepsiCos Präsenz im Segment, so der USDA-Auslandsdienst für Landwirtschaft.

Dattelbasierte Riegel bleiben eine Nische, konzentriert in Städten der ersten Kategorie, die von kulinarischen Trends aus dem Nahen Osten und dem Mittelmeerraum beeinflusst werden, während Hybridriegel, die Nüsse, Milchproteine, Hafer und Datteln kombinieren, zu den am schnellsten wachsenden Untersegmenten gehören, aufgrund ihrer Geschmackskomplexität und funktionellen Vorteile. Der Konsum von Baumschalenfrüchten in China soll steigen, was die langfristige Nachfrage nach nussbasierten Riegeln unterstützt, aber die Preisvolatilität bei Mandeln und Haselnüssen veranlasst Hersteller, Erdnüsse oder Cashews zu substituieren, mit dem Risiko der Unzufriedenheit der Verbraucher über Geschmacksveränderungen. Die Kategorie „Sonstige”, einschließlich samenbasierter (Chia, Leinsamen) und hülsenfruchtbasierter (Kichererbse, Linse) Riegel, hat einen kleineren Anteil, zieht aber Start-up-Forschung und -Entwicklung an, die sich auf vegane und allergenfreie Produkte konzentriert.

Nach Preissegment: Premium gewinnt trotz Massenmarktdominanz

Massenmarkt-Proteinriegel hielten 2025 einen Marktanteil von 78,15 %, aber Premium-Angebote wachsen schneller, mit einer CAGR von 21,74 % bis 2031, da die Generation Z und Millennials bereit sind, 30–50 % mehr für Produkte mit sauberer Kennzeichnung, niedrigem glykämischen Index oder pflanzlicher Basis zu zahlen. Premium-Riegel, die typischerweise zu CNY 8–15 (USD 1,10–2,07) pro Einheit gegenüber CNY 3–6 (USD 0,41–0,83) für Massenmarkt-Äquivalente angeboten werden, rechtfertigen die höheren Kosten mit 18–22 Gramm Protein pro Portion, funktionellen Inhaltsstoffen wie Probiotika, Kollagen und Adaptogenen sowie nachhaltiger Verpackung für wellnessorientierte Verbraucher. Three Squirrels' Expansion in 33 Untermarken, darunter Premium-Kaffee und Fertiggerichte, veranschaulicht diese Strategie, wobei das Unternehmen 2024 einen Umsatz von CNY 10,62 Milliarden (USD 1,46 Milliarden) erzielte, ein Anstieg von 49,3 % im Jahresvergleich, angetrieben durch höhere durchschnittliche Verkaufspreise und diversifizierte Kanäle. Mars Chinas Snickers mit niedrigem glykämischen Index, der am oberen Ende des Massenmarktsegments positioniert ist, erzielte innerhalb von sechs Monaten nach seiner Einführung im Januar 2024 einen Anteil von 12 % an den Proteinriegelverkäufen, was zeigt, dass funktionelle Innovation auch bei preissensiblen Verbrauchern Preissetzungsmacht erlangen kann.

Massenmarktprodukte nutzen Skaleneffekte über Supermärkte und Hypermärkte, die 2025 einen Kanalanteil von 41,47 % hielten, indem sie stark frequentierte Platzierungen und Mehrfachpackungsaktionen nutzen, um Erprobungen zu fördern, während Großsnack-Läden – 25.000 Ende 2023 und voraussichtlich über 30.000 bis 2025 – Einzelportions-Massenmarktriegel zu CNY 2–4 (USD 0,28–0,55) anbieten und damit die Einstiegshürden in Städten der zweiten und dritten Kategorie senken, wo das Bewusstsein unter 15 % liegt, so der USDA-Auslandsdienst für Landwirtschaft. Das Wachstum im Premium-Segment konzentriert sich auf Städte der ersten Kategorie und Online-Plattformen: Douyins Livestreaming-E-Commerce, der 2024 CNY 807 Milliarden (USD 111 Milliarden) erreichte, hebt funktionelle Vorteile hervor und bietet zeitlich begrenzte Rabatte, während Eigenmarken-Initiativen von Tmall und JD.com mit 20–30 % günstigeren Eigenmarken-Proteinriegeln in den Premium-Bereich eintreten und Verbraucherdaten nutzen, um Aromen und Verpackungen zu optimieren.

Nach Vertriebskanal: E-Commerce stört den traditionellen Einzelhandel

Der Online-Einzelhandel soll bis 2031 mit einer CAGR von 23,03 % wachsen und damit Supermärkte, Hypermärkte, Convenience Stores und andere Kanäle übertreffen, angetrieben durch Douyins Durchdringung von 49 % der städtischen Haushalte und seine Überholung von JD.com im Bereich Gesundheitsproduktverkäufe, so der USDA-Auslandsdienst für Landwirtschaft. Supermärkte und Hypermärkte hielten 2025 noch immer einen Marktanteil von 41,47 %. Three Squirrels' Kanalstrategie verlagerte sich von 60 % Online/40 % Offline im Jahr 2022 auf 70 % Offline/30 % Online im Jahr 2024, mit dem Ziel, Impulskäufe in Großsnack-Läden und Convenience-Outlets zu erfassen, wo Proteinriegel prominent in der Nähe von Kassen und Getränkekühlern platziert sind. Convenience Stores nutzen ihre langen Öffnungszeiten, oft rund um die Uhr, und ihre Nähe zu Büros und Wohngebieten, um Arbeitspausen- und Spätabend-Snacking-Anlässe zu bedienen, die Supermärkte nicht abdecken können. Douyin und Pinduoduo machten 2024 24,8 % der Online-Verkäufe von Three Squirrels aus, da Livestreaming-E-Commerce niedrigere Provisionsraten bietet (2–5 % gegenüber 5–8 % auf traditionellen Plattformen), was es Marken ermöglicht, mehr in Influencer-Kooperationen und Produktproben zu investieren.

Livestreaming-Kampagnen generieren über 2 Milliarden jährliche Aufrufe für Proteinriegelinhalte, demonstrieren Verwendungsanlässe (vor dem Training, Arbeitspause, nach dem Abendessen) und bieten zeitlich begrenzte Rabatte von 30–40 %, die Konversionsraten von 8–12 % erzielen, verglichen mit 2–4 % für statische Angebote. Sofortlieferungs- und Stadtlieferdienste über Meituan und Ele.me reduzieren die Zeit vom Kauf bis zum Konsum in Städten der ersten Kategorie auf unter 30 Minuten, was Impulskäufe in Convenience Stores und Großsnack-Outlets fördert. Unterdessen stellen „Sonstige Vertriebskanäle”, einschließlich Fitnessstudios, Fitnessclubs, Automaten und Direktabonnements an Verbraucher, einen kleineren Anteil dar, wachsen aber, da Fitnessstudios mit Proteinriegelmarken zusammenarbeiten, um Automaten in Umkleideräumen und Empfangsbereichen aufzustellen und die hohe Kaufabsicht nach dem Training zu nutzen.

Geografische Analyse

Chinas Snackriegelmarkt zeigt erhebliche regionale Unterschiede: Städte der ersten Kategorie – Peking, Shanghai, Guangzhou und Shenzhen – erzielen 2025 trotz eines Bevölkerungsanteils von weniger als 10 % einen überproportionalen Umsatzanteil, angetrieben durch höhere verfügbare Einkommen, eine Fitnessdurchdringung von 35–40 % und eine Bekanntheit von Proteinriegeln von über 40 %, so der USDA-Auslandsdienst für Landwirtschaft. Städte der zweiten Kategorie wie Chengdu, Hangzhou, Nanjing und Wuhan expandieren rasch, unterstützt durch provinzielle Sporternährungssubventionen in Zhejiang, Jiangsu und Sichuan, die Gutscheine bereitstellen, die bei Einzelhandelspartnern und Massenveranstaltungen wie Marathons und Radrennen eingelöst werden können. Zhejiangs Initiative für gesundes Leben 2024 stellte CNY 120 Millionen (USD 16,5 Millionen) für Sporternährungssubventionen bereit, während das Sportamt Jiangsu mit Convenience Stores zusammenarbeitete, um während der Provinzspiele 20 % Rabatt anzubieten. Städte der dritten und vierten Kategorie verzeichnen eine langsamere Akzeptanz aufgrund geringer Verbraucherbekanntheit, unterentwickelter E-Commerce-Logistik und der Verbreitung von gefälschten oder Graumarktimporten, die den Markenwert untergraben.

Produktionszentren in Jiangsu, Guangdong, Shandong und Shaanxi ziehen Investitionen in automatisierte Riegelformungslinien und intelligente Lagerhaltung an: PepsiCos CNY 1,3 Milliarden (USD 179 Millionen) teures Werk in Shaanxi und das CNY 500 Millionen (USD 68,6 Millionen) teure Haferwerk in Jiangsu werden bis Ende 2025 Protein- und haferbasierte Riegel in Ost- und Zentralchina liefern, während Mondelez Internationals CNY 53 Millionen (USD 7,34 Millionen) teures intelligentes Lager in Peking die Stadtlieferung in unter zwei Stunden unterstützt. Three Squirrels' CNY 200 Millionen (USD 27,5 Millionen) teure Produktionsverbesserungen im Jahr 2024 ermöglichen die Distribution an Großsnack-Läden und Convenience-Ketten in Städten der zweiten und dritten Kategorie, wo der stationäre Einzelhandel über 70 % ausmacht, die E-Commerce-Logistik jedoch noch begrenzt ist. Diese Entwicklungen stehen im Einklang mit dem chinesischen Lebensmittel- und Ernährungsentwicklungsplan (2025–2030), der die Proteinzufuhr und funktionelle Ernährung betont, sowie mit provinziellen Anreizen, die auf eine Sportindustrie im Wert von CNY 7 Billionen (USD 965 Milliarden) bis 2030 abzielen, so der Staatsrat Chinas.

Die E-Commerce-Durchdringung variiert regional: Douyin erreicht 49 % der städtischen Haushalte in Städten der ersten und zweiten Kategorie, aber nur 20–25 % in Märkten der dritten und vierten Kategorie, wo Plattformen wie Tmall und JD.com eine stärkere Logistik und ein stärkeres Verbrauchervertrauen aufrechterhalten. Großsnack-Läden, die bis 2025 voraussichtlich 30.000 überschreiten werden, konzentrieren sich auf Städte der zweiten und dritten Kategorie und bieten Einzelportions-Proteinriegel zu CNY 2–4 (USD 0,28–0,55) an, um neue Verbraucher zur Erprobung zu ermutigen. Discounter wie Miniso und Yonghui haben ihr Snackriegel-Sortiment erweitert und gewinnen Marktanteile in preissensiblen Städten der zweiten Kategorie, die von Massenmarktprodukten dominiert werden. Unterdessen bleiben gefälschte und Grauimport-Riegel in Städten der dritten und vierten Kategorie weit verbreitet, was für konforme inländische Hersteller Chancen bietet, durch Aufklärungskampagnen und Einzelhandelspartnerschaften, die NMPA-genehmigte Kennzeichnung und die Einhaltung von GB 28050-2025 betonen, Marktanteile zu gewinnen.

Wettbewerbslandschaft

Der chinesische Snackriegelmarkt ist weiterhin mäßig fragmentiert, wobei die fünf größten Akteure – Beijing Happy Energy Health Technology, Mars, General Mills, PepsiCo (über Be & Cheery) und Nestlé – zusammen weniger als einen dominanten Anteil ausmachen, was erheblichen Spielraum für regionale Spezialisten und E-Commerce-native Herausforderer lässt, durch provinzielle Subventionen, Automatisierung und Livestreaming-Partnerschaften zu wachsen. Wettbewerbsstrategien sind zunehmend gespalten: Multinationale Unternehmen wie Mars und Nestlé betonen Innovation bei funktionellen Inhaltsstoffen und Premium-Positionierung, exemplifiziert durch Mars' Snickers mit niedrigem glykämischen Index und Nestlés Harvest Gourmet-Anlage für pflanzliche Produkte in Tianjin, während inländische Marken wie Three Squirrels und Bestore auf Kanaldiversifizierung und aggressive Untermarken-Expansion setzen, wobei Three Squirrels in 33 Untermarken in Kategorien wie Getränke, Kaffee, Tiernahrung und Fertiggerichte expandiert und laut Reuters 2024 einen Umsatz von CNY 10,62 Milliarden (USD 1,46 Milliarden) verzeichnete, ein Anstieg von 49,3 % im Jahresvergleich.

Yili Group und Mengniu Dairy treten ebenfalls in den Proteinriegelbereich ein, indem sie Milchproteininnovationen, Molkenproteinisolierungstechnologie und umfangreiche Distributionsnetzwerke mit mehr als einer Million Einzelhandelspunkten nutzen, um funktionelle Snacks innerhalb von Chinas CNY 115,8 Milliarden (USD 16,0 Milliarden) schwerem Milchmarkt zu verkaufen. Erhebliche Wachstumschancen bestehen weiterhin in Städten der dritten und vierten Kategorie, wo die Durchdringung gering ist, sowie in Nischensegmenten wie veganen, allergenfreien und ketogenen Riegeln für Verbraucher mit Fokus auf Ernährungsbedürfnisse und Nachhaltigkeit. Technologie verändert den Wettbewerb: Douyins Reichweite von 49 % der städtischen Haushalte und seine Führungsposition bei Gesundheitsproduktverkäufen ermöglichen es kleineren Marken, den traditionellen Einzelhandel durch influencergeführtes Livestreaming zu umgehen, das Konversionsraten von 8–12 % gegenüber 2–4 % für statische Angebote erzielt, so der USDA-Auslandsdienst für Landwirtschaft.

PepsiCos Partnerschaft aus dem Jahr 2022 mit der Chinesischen Gesellschaft für Ernährungswissenschaft stärkt zudem seine wissenschaftlich fundierte Produktentwicklung für Be & Cheery innerhalb des regulatorischen Rahmens der SAMR, während Fortschritte bei automatisierten Riegelformungsgeräten mit KI-Qualitätskontrolle und IoT-Wartung, die von chinesischen Herstellern mit Kapazitäten von 150 bis 1.200 Kilogramm pro Stunde angeboten werden, die Stückkosten um 18–22 % senken und die Einstiegshürden für mittelständische Marken und Eigenmarkenhersteller, die Tmall und JD.com beliefern, verringern. Gleichzeitig stören E-Commerce-native Start-ups traditionelle Zyklen, indem sie limitierte lokale Aromen wie gesalzenes Eigelb, Matcha und schwarzen Sesam auf Plattformen wie Douyin und Xiaohongshu einführen, die Nachfrage innerhalb von Wochen messen und erst nach Validierung skalieren, was das Lagerrisiko im Vergleich zu herkömmlichen Entwicklungszeiträumen von 12–18 Monaten erheblich reduziert.

Marktführer der chinesischen Snackriegelbranche

Beijing Happy Energy Health Technology Co. Ltd

General Mills Inc.

Mars Incorporated

PepsiCo Inc.

Nestlé SA

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Nestlé übernahm Hsu Fu Chi (Fenghua Food) für einen nicht genannten Betrag und erhielt damit Zugang zum Distributions-netzwerk des Süßwaren- und Snackriegelherstellers in Städten der zweiten und dritten Kategorie sowie zu seinem Portfolio an dattel- und nussbasierten Riegeln, die in Südchina beliebt sind.

- März 2025: Three Squirrels kündigte Pläne für einen Börsengang in Hongkong an und führte seine Kaffeemarke

Second Brain

ein, expandierte in Getränke mit 60 Lagereinheiten und strebt bis 2027 einen Kaffeeumsatz von CNY 2 Milliarden (USD 275 Millionen) an. - Januar 2025: PepsiCos CNY 500 Millionen (USD 68,6 Millionen) teures Haferproduktionswerk in Jiangsu mit einer Jahreskapazität von 160.000 Tonnen nahm die Produktion von haferbasierten Proteinriegeln auf, die pflanzliche und Milchproteine kombinieren, um flexitarische Verbraucher anzusprechen, mit anfänglicher Distribution über Be & Cheery's Einzelhandelsnetzwerk

- Juni 2024: PepsiCo schloss sein CNY 1,3 Milliarden (USD 179 Millionen) teures Werk in Shaanxi ab und erweiterte die Kartoffelchip-Kapazität um 25.000 Tonnen in Shandong, was das Kapitalengagement für die Automatisierung von Snack-Lebensmitteln und die regionale Lieferkettenoptimierung demonstriert

Berichtsumfang des chinesischen Snackriegelmarkts

Snackriegel sind bequeme, verzehrfertige Lebensmittelprodukte in Riegelform, die darauf ausgelegt sind, zwischen den Mahlzeiten schnell Energie, Nährstoffe oder Sättigung zu liefern. Dieser Bericht definiert den chinesischen Snackriegelmarkt als die kommerzielle Landschaft für verzehrfertige Ernährungs- und Funktionssnackriegel und analysiert seinen Umfang über Produkttypen (Müsliriegel, Energieriegel, Proteinriegel, Frucht-Nuss-Riegel), Zutatengrundlagen (nussbasiert, Granola/Haferbasis, dattelbasiert, milch-/proteinbasiert, Hybridmischungen und weitere), Preissegmente (Massenmarkt und Premium) und Vertriebskanäle (Supermärkte/Hypermärkte, Convenience Stores, Online-Einzelhandel und sonstige Kanäle).

| Müsliriegel |

| Energieriegel |

| Proteinriegel |

| Frucht-Nuss-Riegel |

| Nussbasierte Riegel |

| Granola/Haferbasis |

| Dattelbasiert |

| Milch-/Proteinbasiert |

| Hybridmischungen |

| Sonstige |

| Massenmarkt |

| Premium |

| Supermarkt/Hypermarkt |

| Convenience Store |

| Online-Einzelhandel |

| Sonstige Vertriebskanäle |

| Nach Produkttyp | Müsliriegel |

| Energieriegel | |

| Proteinriegel | |

| Frucht-Nuss-Riegel | |

| Nach Zutatengrundlage | Nussbasierte Riegel |

| Granola/Haferbasis | |

| Dattelbasiert | |

| Milch-/Proteinbasiert | |

| Hybridmischungen | |

| Sonstige | |

| Nach Preissegment | Massenmarkt |

| Premium | |

| Nach Vertriebskanal | Supermarkt/Hypermarkt |

| Convenience Store | |

| Online-Einzelhandel | |

| Sonstige Vertriebskanäle |

Marktdefinition

- Milch- und weiße Schokolade - Milchschokolade ist eine feste Schokolade, die mit Milch (in Form von Milchpulver, flüssiger Milch oder Kondensmilch) und Kakaofeststoffen hergestellt wird. Weiße Schokolade wird aus Kakaobutter und Milch hergestellt und enthält keinerlei Kakaofeststoffe. Der Umfang umfasst reguläre Schokoladen sowie zuckerarme und zuckerfreie Varianten.

- Toffees und Nougat - Toffees umfassen harte, zähe und kleine oder mundgerechte Bonbons, die mit der Bezeichnung Toffee oder toffeeartige Süßwaren vermarktet werden. Nougat ist ein zähes Konfekt mit Mandeln, Zucker und Eiweiß als Grundzutaten; es hat seinen Ursprung in Europa und den Ländern des Nahen Ostens.

- Müsliriegel - Ein Snack aus Frühstücksflocken, der in Riegelform gepresst und mit einer essbaren Klebemasse zusammengehalten wird. Der Umfang umfasst Snackriegel aus Getreidesorten wie Reis, Hafer, Mais usw., gemischt mit einem Bindesirup. Dazu gehören auch Produkte, die als Müsliriegel, Getreideriegel oder Kornriegel bezeichnet werden.

- Kaugummi - Dies ist ein Kauprodukt, das in der Regel aus aromatisiertem und gesüßtem Chicle oder solchen Ersatzstoffen wie Polyvinylacetat hergestellt wird. Die im Umfang enthaltenen Kaugummiarten sind zuckerhaltiger Kaugummi und zuckerfreier Kaugummi.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Dunkle Schokolade | Dunkle Schokolade ist eine Form von Schokolade, die Kakaomasse und Kakaobutter ohne Milch enthält. |

| Weiße Schokolade | Weiße Schokolade ist die Schokoladensorte mit dem höchsten Anteil an Milchfeststoffen, typischerweise etwa oder über 30 Prozent. |

| Milchschokolade | Milchschokolade wird aus dunkler Schokolade hergestellt, die einen geringen Kakaofeststoffgehalt und einen höheren Zuckergehalt aufweist, zuzüglich eines Milchprodukts. |

| Hartbonbon | Ein Bonbon aus Zucker und Maissirup, der ohne Kristallisierung gekocht wird. |

| Toffees | Ein hartes, zähes, oft braunes Süßungsmittel, das aus mit Butter gekochtem Zucker hergestellt wird. |

| Nougat | Ein zähes oder sprödes Konfekt, das Mandeln oder andere Nüsse und manchmal Früchte enthält. |

| Müsliriegel | Ein Müsliriegel ist ein riegelförmiges Lebensmittelprodukt, das durch Pressen von Getreideflocken und in der Regel getrockneten Früchten oder Beeren hergestellt wird, die in den meisten Fällen durch Glukosesirup zusammengehalten werden. |

| Proteinriegel | Proteinriegel sind Ernährungsriegel, die einen hohen Proteinanteil im Verhältnis zu Kohlenhydraten/Fetten enthalten. |

| Frucht-Nuss-Riegel | Diese basieren häufig auf Datteln mit anderen getrockneten Früchten und Nusszusätzen und in einigen Fällen Aromen. |

| NCA | Die Nationale Süßwarenvereinigung ist eine amerikanische Handelsorganisation, die Schokolade, Bonbons, Kaugummi und Pfefferminzbonbons sowie die Unternehmen, die diese Süßigkeiten herstellen, fördert. |

| CGMP | Aktuelle gute Herstellungspraktiken sind solche, die den Richtlinien entsprechen, die von den zuständigen Behörden empfohlen werden. |

| Nicht standardisierte Lebensmittel | Nicht standardisierte Lebensmittel sind solche, die keinen Identitätsstandard haben oder in irgendeiner Weise von einem vorgeschriebenen Standard abweichen. |

| GI | Der glykämische Index (GI) ist eine Methode zur Einstufung kohlenhydrathaltiger Lebensmittel danach, wie langsam oder schnell sie verdaut werden und den Blutzuckerspiegel über einen bestimmten Zeitraum erhöhen. |

| Magermilchpulver | Magermilchpulver wird durch Entfernen von Wasser aus pasteurisierter Magermilch durch Sprühtrocknung gewonnen. |

| Flavanole | Flavanole sind eine Gruppe von Verbindungen, die in Kakao, Tee, Äpfeln und vielen anderen pflanzlichen Lebensmitteln und Getränken vorkommen. |

| WPC | Molkenproteinkonzentrat – die Substanz, die durch Entfernung ausreichender Nicht-Protein-Bestandteile aus pasteurisierter Molke gewonnen wird, sodass das fertige Trockenprodukt mehr als 25 % Protein enthält. |

| LDL | Lipoprotein niedriger Dichte – das schlechte Cholesterin |

| HDL | Lipoprotein hoher Dichte – das gute Cholesterin |

| BHT | Butylhydroxytoluol ist eine im Labor hergestellte chemische Verbindung, die Lebensmitteln als Konservierungsmittel zugesetzt wird. |

| Carrageen | Carrageen ist ein Zusatzstoff, der zum Verdicken, Emulgieren und Konservieren von Lebensmitteln und Getränken verwendet wird. |

| Frei von | Enthält keine bestimmten Inhaltsstoffe wie Gluten, Milchprodukte oder Zucker. |

| Kakaobutter | Eine fettige Substanz, die aus Kakaobohnen gewonnen wird und bei der Herstellung von Süßwaren verwendet wird. |

| Pastellies | Eine Art brasilianisches Konfekt aus Zucker, Eiern und Milch. |

| Dragees | Kleine, runde Bonbons, die mit einer harten Zuckerschale überzogen sind. |

| CHOPRABISCO | Königlich Belgischer Verband der Schokoladen-, Pralinen-, Keks- und Süßwarenindustrie – ein Handelsverband, der die belgische Schokoladenindustrie vertritt. |

| Europäische Richtlinie 2000/13 | Eine Richtlinie der Europäischen Union, die die Kennzeichnung von Lebensmitteln regelt. |

| Kakao-Verordnung | Die deutsche Schokoladenverordnung, ein Regelwerk, das definiert, was in Deutschland als „Schokolade” gekennzeichnet werden darf. |

| FASFC | Föderale Agentur für die Sicherheit der Lebensmittelkette |

| Pektin | Eine natürliche Substanz, die aus Früchten und Gemüse gewonnen wird. Sie wird in der Süßwarenindustrie verwendet, um eine gelartige Textur zu erzeugen. |

| Invertzucker | Eine Zuckerart, die aus Glukose und Fruktose besteht. |

| Emulgator | Eine Substanz, die dabei hilft, zwei Flüssigkeiten zu mischen, die sich nicht miteinander vermischen. |

| Anthocyane | Eine Art Flavonoid, das für die roten, violetten und blauen Farben von Süßwaren verantwortlich ist. |

| Funktionelle Lebensmittel | Lebensmittel, die modifiziert wurden, um über die grundlegende Ernährung hinaus zusätzliche gesundheitliche Vorteile zu bieten. |

| Koscher-Zertifikat | Diese Zertifizierung bestätigt, dass die Zutaten, der Produktionsprozess einschließlich aller Maschinen und/oder der Lebensmitteldienstleistungsprozess den Standards des jüdischen Speisegesetzes entspricht. |

| Zichorienwurzelextrakt | Ein natürlicher Extrakt aus der Zichorienwurzel, der eine gute Quelle für Ballaststoffe, Kalzium, Phosphor und Folat ist. |

| RDD | Empfohlene Tagesdosis |

| Gummibonbons | Ein zähes, gelatinebasiertes Bonbon, das oft mit Fruchtgeschmack aromatisiert ist. |

| Nutrazeutika | Lebensmittel oder Nahrungsergänzungsmittel, denen gesundheitliche Vorteile zugeschrieben werden. |

| Energieriegel | Snackriegel mit hohem Kohlenhydrat- und Kaloriengehalt, die darauf ausgelegt sind, unterwegs Energie zu liefern. |

| BFSO | Belgische Lebensmittelsicherheitsorganisation für die Lebensmittelkette. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktdaten getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen erstellt.

- Schritt 2: Aufbau eines Marktmodells: Die Marktgrößenschätzungen für die Prognosejahre erfolgen in nominalen Werten. Inflation ist kein Bestandteil der Preisgestaltung, und der durchschnittliche Verkaufspreis (ASP) wird während des gesamten Prognosezeitraums für jedes Land konstant gehalten.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden über alle Ebenen und Funktionen hinweg ausgewählt, um ein ganzheitliches Bild des untersuchten Markts zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen