Marktgröße und Marktanteil für Dipsaucen

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 24.99 Milliarden US-Dollar |

| Marktgröße (2031) | 33.71 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.17% CAGR |

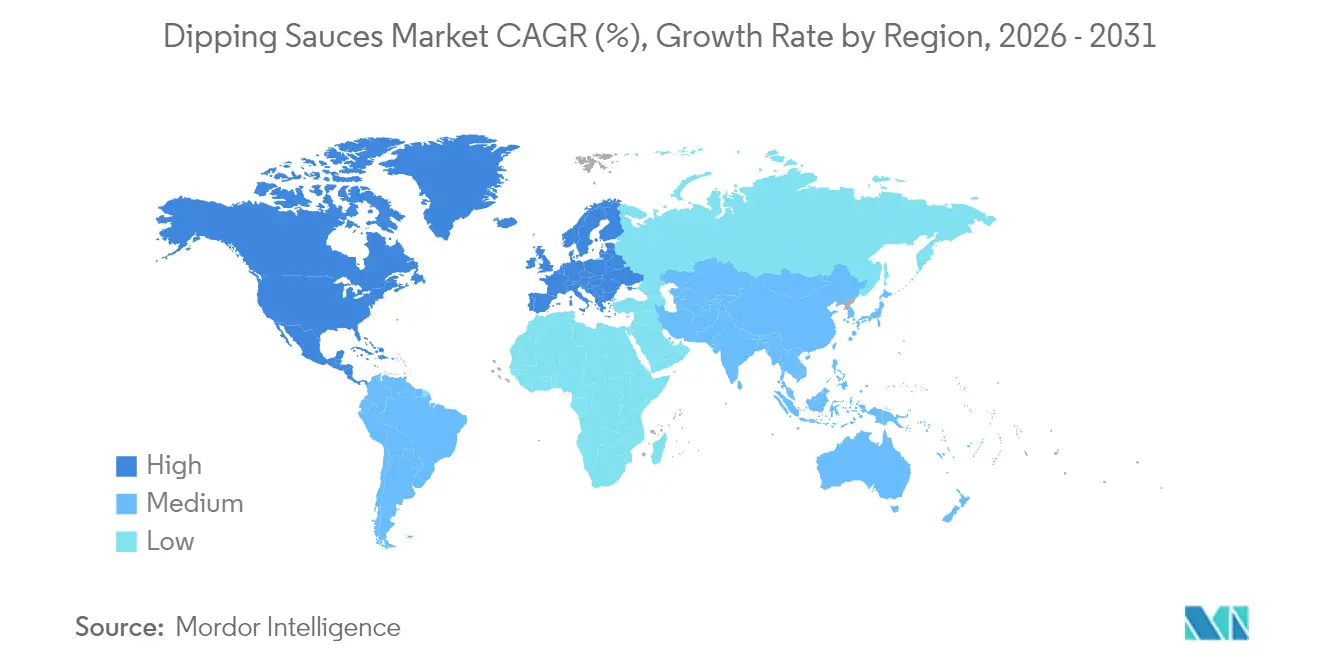

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Marktanalyse für Dipsaucen von Mordor Intelligence

Die Marktgröße für Dipping Sauces wird im Jahr 2026 auf 24,99 Milliarden USD geschätzt, ausgehend vom Wert des Jahres 2025 von 23,54 Milliarden USD, mit Prognosen für 2031 von 33,71 Milliarden USD, was einem Wachstum von 6,17 % CAGR über den Zeitraum 2026–2031 entspricht. Dieses Wachstum wird durch einen Anstieg der Schnellrestaurants, ein wachsendes Interesse an internationalen Küchen sowie urbane Snacking-Trends angetrieben. So berichtete die Internationale Franchise-Vereinigung von einem Anstieg der Schnellrestaurant-Franchises in den USA von 195.245 im Jahr 2023 auf geschätzte 199.931 im Jahr 2024[1]Quelle: Internationale Franchise-Vereinigung, "Franchising-Wirtschaftsausblick 2025", franchise.org. Nordamerika hielt im Jahr 2024 einen dominanten Marktanteil von 45,43 % am Dipping-Sauces-Markt, während die Region Asien-Pazifik mit einem robusten CAGR von 7,66 % voraussichtlich überdurchschnittlich wachsen wird, angetrieben durch eine wachsende erwerbsfähige Bevölkerung und steigende verfügbare Einkommen. Während tomatenbasierte Saucen die Spitzenposition einnehmen, gewinnen sojabasierte Optionen und Bio-Varianten rasch an Bedeutung und verbinden Gesundheitsbewusstsein mit Geschmackserkundung. Der Markt, der durch Konsolidierungen unter den großen Herstellern verpackter Lebensmittel und eine Vielzahl neuer Produkteinführungen geprägt ist, signalisiert eine disziplinierte, aber chancenreiche Phase.

Wesentliche Erkenntnisse des Berichts

- Nach Produkttyp hielt Tomatensauce im Jahr 2025 einen Anteil von 34,71 % am Markt für Dipsaucen, während Sojasoße bis 2031 voraussichtlich mit einer CAGR von 6,81 % zulegen wird.

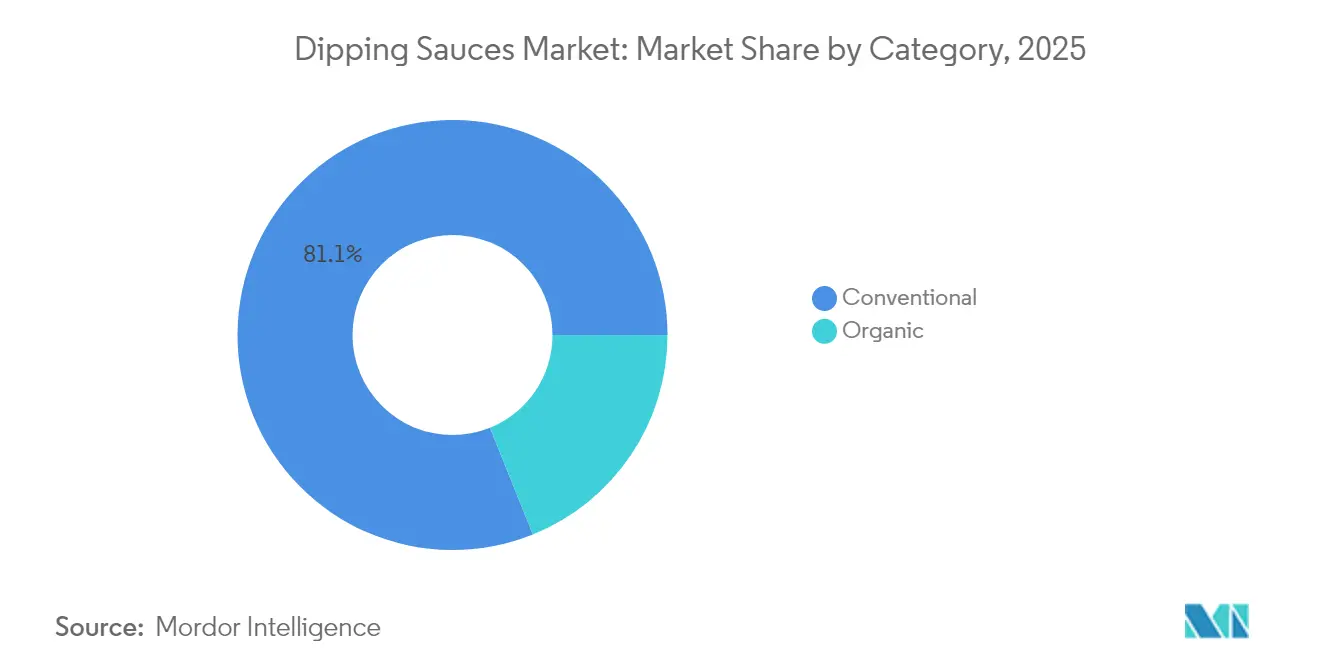

- Nach Kategorie hielten konventionelle Angebote im Jahr 2025 einen Anteil von 81,10 % an der Marktgröße für Dipsaucen, doch Bio-Formulierungen werden im Prognosezeitraum voraussichtlich mit einer CAGR von 6,69 % wachsen.

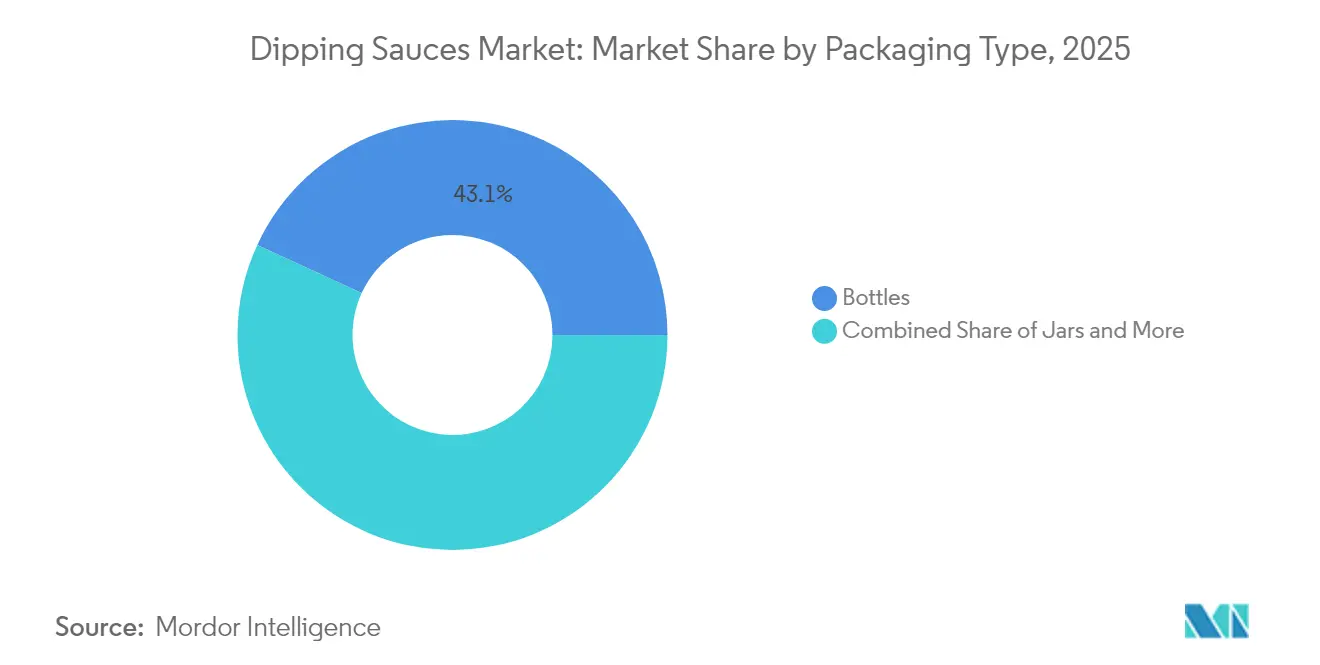

- Nach Verpackung führten Flaschen im Jahr 2025 mit einem Umsatzanteil von 43,12 %; Gläser sind das am schnellsten wachsende Format und verzeichnen bis 2031 eine CAGR von 7,03 %.

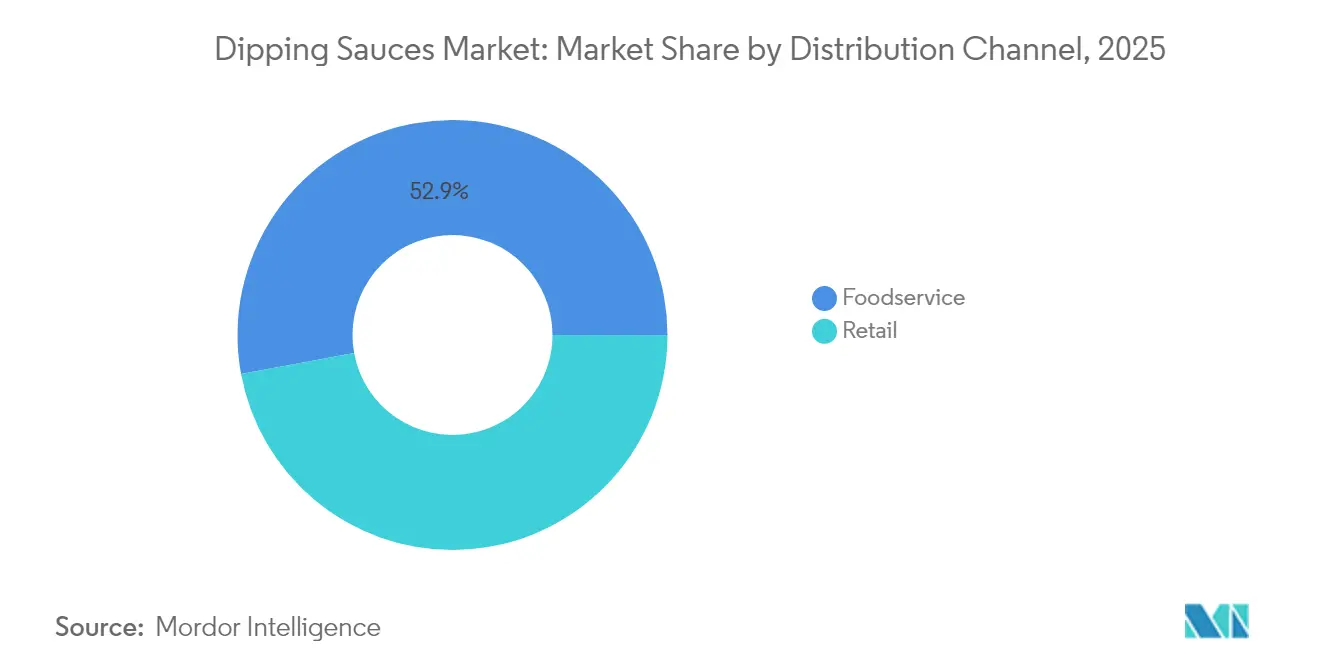

- Nach Vertriebskanal entfielen im Jahr 2025 47,10 % der Marktgröße für Dipsaucen auf den Einzelhandel, während der Gastronomiebereich aufgrund der Verbreitung von Schnellrestaurants mit einer CAGR von 7,18 % wachsen soll.

- Nach Geografie dominierte Nordamerika den Markt für Dipsaucen im Jahr 2025 mit einem Umsatzanteil von 44,86 %; Asien-Pazifik wird bis 2031 die höchste CAGR von 7,51 % verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Einblicke in den Markt für Dipsaucen

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont |

|---|---|---|---|

| Innovation bei Aromen und Formaten | +1.2% | Global, mit früher Akzeptanz in Nordamerika und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Expansion von Fast-Food- und Schnellrestaurants | +1.5% | Asien-Pazifik als Kern, Ausstrahlungseffekte auf Naher Osten und Afrika sowie Lateinamerika | Langfristig (≥ 4 Jahre) |

| Wachsende Nachfrage nach internationalen Küchen | +0.9% | Global, konzentriert in städtischen Zentren | Mittelfristig (2–4 Jahre) |

| Zunehmende pflanzenbasierte und vegane Ernährungsweisen | +0.7% | Nordamerika und Europa, Ausweitung auf städtisches Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Fortschritte bei der Verpackung | +0.6% | Global, mit regulatorischen Treibern in Europa und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Zunahme von Snacking und Convenience-Lebensmitteln | +1.1% | Global, beschleunigt in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Innovation bei Aromen und Formaten

Die Marktexpansion wird durch Aromainnnovation vorangetrieben, wobei Hersteller Varianten wie koreanisches BBQ, General Tso und Mango-Habanero einführen, um den sich wandelnden Geschmäckern gerecht zu werden. Frank's RedHot verdeutlicht diesen Trend mit seiner Einführung von sechs neuen Saucen im April 2025, die gezielt auf jüngere Zielgruppen abzielen, die auf der Suche nach Instagram-würdigen Essenserlebnissen sind. Der Aufstieg von Einzelportionsverpackungen und Quetschflaschen kommt dem Konsum unterwegs entgegen. Fermentationstechnologien ermöglichen es inzwischen, authentische, lagerbeständige Aromen zu erzielen, die früher nur in frischen Zubereitungen erhältlich waren. Dieser Innovationszyklus ist besonders vorteilhaft für asiatisch inspirierte Saucen. Da 82 % der Verbraucher eine Vorliebe für scharfe und würzige Aromen zeigen, entsteht ein wachsender Markt für Sriracha-Varianten, Gochujang-Mischungen und Sambal-inspirierte Formulierungen.

Expansion von Fast-Food- und Schnellrestaurants

Mit der Expansion von Schnellrestaurants steigern diese nicht nur ihren eigenen Umsatz, sondern wecken auch eine wachsende Nachfrage nach Saucen. Dieser Anstieg zeigt sich sowohl im Einkauf für den Gastronomiebereich als auch im Einzelhandel, da Verbraucher zunehmend Saucen kaufen, um Restauranterlebnisse zu Hause nachzubilden. So zeigen beispielsweise Daten der US-amerikanischen Börsenaufsichtsbehörde: Im Jahr 2024 verfügten die USA und Kanada über 7.082 Burger-King-Filialen. McDonald's hingegen erweiterte mit seiner globalen Präsenz sein Netz auf 43.477 Restaurants, gegenüber 41.822 im Vorjahr[2]Quelle: US-amerikanische Börsenaufsichtsbehörde, "Restaurant Brands International Formular 10-K 2024", sec.gov. Der Schnellrestaurantmarkt im Vereinigten Königreich befindet sich im Aufschwung, wobei das Burgersegment die Entwicklung anführt und den Absatz von Würzmitteln ankurbelt. Asiatische Märkte, insbesondere durch den Aufstieg japanischer Restaurants außerhalb Japans, erleben einen Schnellrestaurant-Boom. Dieses Wachstum treibt nicht nur Großeinkäufe für den Gastronomiebereich an, sondern veranlasst auch Verbraucher, im Einzelhandel einzukaufen, um ihre Lieblingsrestauranterlebnisse zu Hause nachzubilden.

Wachsende Nachfrage nach internationalen Küchen

Mit der Expansion des globalen asiatischen Lebensmittelmarkts treiben kulturelle Globalisierung und sich verändernde Migrationsmuster eine gesteigerte Nachfrage nach authentischen und adaptierten internationalen Saucen an. Kulinarische Vielfalt, angetrieben durch Migration, führt regionale Spezialitäten in neue Märkte ein. Gleichzeitig entstehen durch den Aufstieg der Fusionsküche hybride Saucenkategorien, die traditionelle Profile mit lokalen Geschmäckern verbinden. Besonders philippinische Aromen schaffen sich eine bedeutende Nische, wobei Etablissements wie Oko und Kasama die Akzeptanz von Adobo- und Bagoong-inspirierten Saucen im Mainstream vorantreiben. Dieser wachsende Trend beschränkt sich nicht allein auf asiatische Küchen; er umfasst auch Geschmacksprofile aus Lateinamerika, dem Nahen Osten und Afrika, da Stadtbewohner in ihren kulinarischen Bestrebungen abenteuerlustiger werden.

Zunehmende pflanzenbasierte und vegane Ernährungsweisen

Mit zunehmendem Interesse an pflanzenbasierter Ernährung formulieren Hersteller Produkte mit veganen Zutaten um und ebnen damit den Weg für innovative gemüsebasierte Saucen. Im Jahr 2024 erließ die US-amerikanische Lebensmittel- und Arzneimittelbehörde (FDA) Leitlinien zur Kennzeichnung pflanzenbasierter Produkte und gab Herstellern Klarheit bei der Entwicklung milch- und eigelbfreier Produkte. Gleichzeitig passen die Verfahren zur Bio-Zertifizierung des US-amerikanischen Landwirtschaftsministeriums (USDA) sich an, um pflanzenbasierte Zutaten einzuschließen. Dieser Trend ist besonders ausgeprägt in Premium-Saucensegmenten, wo Verbraucher bereit sind, einen Aufpreis für Clean-Label-Produkte mit pflanzenbasiertem Ansatz zu zahlen. Als Reaktion darauf bringen Hersteller Cashewbasierte Cremes, Umami-Profile mit Hefeflocken und mit pflanzlichen Proteinen angereicherte Dips auf den Markt, die sowohl engagierte Veganer als auch Flexitarier ansprechen, die gelegentlich pflanzliche Optionen wählen.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont |

|---|---|---|---|

| Produktfälschung und Qualitätsbedenken | -0.8% | Global, konzentriert in Entwicklungsländern | Kurzfristig (≤ 2 Jahre) |

| Bedenken hinsichtlich hohen Zucker- und Salzgehalts | -1.1% | Globaler regulatorischer Druck in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Unterschiedliche und strenge regulatorische Standards | -0.7% | Global, Komplexität am höchsten bei Mehrmarktoperationen | Langfristig (≥ 4 Jahre) |

| Skepsis der Verbraucher gegenüber Zusatzstoffen | -0.6% | Entwickelte Märkte, Ausbreitung auf städtische Schwellenmärkte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Produktfälschung und Qualitätsbedenken

Die Erkennung von Lebensmittelbetrug hat erhebliche Verfälschungsbedrohungen in den Lieferketten für Gewürze und Würzsaucen aufgedeckt. Erhebungen der EU weisen auf bedenkliche Verfälschungsraten hin: 6 % bei Paprikaprodukten und bis zu 48 % bei Oregano-basierten Gewürzen. Im Jahr 2024 verschärfte die US-amerikanische Lebensmittel- und Arzneimittelbehörde (FDA) ihre Kontrollen und ergriff Durchsetzungsmaßnahmen gegen Saucenhersteller wegen Verstößen im Zusammenhang mit Prozessanmeldungen und Kennzeichnungen. Diese Maßnahmen unterstreichen die zunehmende regulatorische Aufsicht in der Branche. Offizielle Berichte über Lebensmittelbetrug weltweit stufen verarbeitete Lebensmittel auf dem zweiten Platz ein und stellen eine Herausforderung für das Verbrauchervertrauen dar. Dieses Problem ist besonders ausgeprägt in Premium- und Bio-Saucensegmenten. Während Authentifizierungstechnologien wie qPCR-Testmethoden des Gemeinsamen Forschungszentrums der EU (EU Joint Research Centre) Erkennungsmöglichkeiten bieten, stellen deren Implementierungskosten eine Herausforderung für kleinere Hersteller dar. Diese finanzielle Belastung verschafft größeren Produzenten mit fortschrittlichen Qualitätskontrollsystemen unbeabsichtigt einen Wettbewerbsvorteil.

Bedenken hinsichtlich hohen Zucker- und Salzgehalts

Regulierungsbehörden weltweit verschärfen ihre Kontrolle über natriumreiche Würzsaucen. Mexikos NOM-051 schreibt Warnhinweise auf der Verpackungsvorderseite für Produkte vor, deren Natriumgehalt 300 mg pro 100 g überschreitet. Argentiniens Nationale Verwaltung für Lebensmittel, Arzneimittel und Medizintechnik (ANMAT) hat modifizierte Kennzeichnungsanforderungen eingeführt, und Indonesien entwickelt ein umfassendes Nutri-Level-System. Diese Vorschriften drängen Hersteller zur Neuformulierung, was jedoch das Risiko birgt, traditionelle Geschmacksprofile zu verändern, die seit langem auf Salz sowohl zur Konservierung als auch zur Geschmacksverbesserung angewiesen sind. In einem verwandten Schritt unterstreicht die Entscheidung der FDA im Januar 2025, die Zulassung für Roter Farbstoff Nr. 3 zu widerrufen, die zunehmende Kontrolle von Lebensmittelzusatzstoffen. Gleichzeitig haben mehrere US-Bundesstaaten eine Reihe von Lebensmittelzusatzstoffen in Schulprogrammen verboten. Während die Verbrauchernachfrage nach natriumreduzierten Alternativen steigt, ist dies keine einfache Aufgabe. Die Herausforderung liegt darin, Lagerstabilität und Geschmacksintegrität ohne Rückgriff auf traditionelle Konservierungsstoffe sicherzustellen. Diese Komplexität erhöht nicht nur die Produktionskosten, sondern schränkt auch die Möglichkeiten zur Produktdifferenzierung ein, was zu einem spürbaren Rückgang der globalen Produktion führt. Daten des Statistikamts des Vereinigten Königreichs (Office for National Statistics, UK) zeigen einen Rückgang des Absatzvolumens von Tomatenketchup, das vom Vorjahr von 164,8 Tausend Tonnen auf rund 150 Tausend Tonnen im Jahr 2023 gesunken ist[3]Quelle: Office for National Statistics (UK), „UK Manufacturers' Sales by Product Survey (Prodcom), Provisional Results 2022”, www.ons.gov.uk. In Übereinstimmung mit diesem Trend meldet das Nationale Statistikinstitut Italiens (Istituto Nazionale di Statistica) einen deutlichen Rückgang der jährlichen Produktion in Italien auf etwa 142.000 Tonnen im Jahr 2023, ein starker Kontrast zu den 191.000 Tonnen, die im Jahr 2022 verzeichnet wurden.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Tomatendominanz steht einem Aufstieg asiatischer Saucen gegenüber

Im Jahr 2025 hält Tomatensauce einen dominanten Anteil von 34,71 % am Markt und unterstreicht damit ihre kulinarische Vielseitigkeit und tief verwurzelte Vertrautheit bei den Verbrauchern. Währenddessen macht Sojasoße als das am schnellsten wachsende Segment Schlagzeilen, mit einer prognostizierten CAGR von 6,81 % bis 2031. Die Dominanz der Tomatensauce ist in ihrer grundlegenden Rolle in der westlichen Küche, ihrer nahtlosen Anpassungsfähigkeit an Fusionsgerichte sowie der Unterstützung durch robuste Lieferketten und kosteneffiziente Produktion verankert. Der Aufstieg der Sojasoße wird durch die weltweite Akzeptanz der asiatischen Küche angetrieben, insbesondere durch den Zuwachs japanischer Restaurants außerhalb Japans. Während Senfsauce in Europa und Nordamerika eine konstante Nachfrage genießt, verschiebt sich die Beliebtheit von Barbecuesauce je nach regionalen Geschmackspräferenzen und der wachsenden Grillkultur.

Das Segment „Weitere Produkttypen” ist ein Schmelztiegel aufkommender Fusionssaucen und ethnischer Spezialitäten. Dazu gehören Sriracha-Varianten, Gochujang-Mischungen und Tahini-basierte Kreationen, die alle die kulturelle Diversifizierung der städtischen Gastronomie widerspiegeln. Hersteller greifen zunehmend auf traditionelle Fermentationstechniken zurück, nicht nur um Authentizität zu gewährleisten, sondern auch um lagerbeständige Aromen zu entwickeln, die Umami betonen. Während tomatenbasierte Produkte von etablierten landwirtschaftlichen Netzwerken in der Lieferkette profitieren, kämpfen asiatische Spezialsaucen mit Herausforderungen bei der Beschaffung von Zutaten. Diese Komplexitäten stellen nicht nur Markteintrittsbarrieren dar, sondern bieten auch Chancen für eine Premium-Positionierung, insbesondere für diejenigen, die authentische Formulierungen suchen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Kategorie: Stärke konventioneller Produkte trifft auf Bio-Beschleunigung

Im Jahr 2025 halten konventionelle Saucen einen Marktanteil von 81,10 %, während Bio-Alternativen bis 2031 mit einer CAGR von 6,69 % wachsen, was eine Verlagerung hin zu Clean-Label-Produkten trotz Premium-Preisgestaltung widerspiegelt. Das konventionelle Segment profitiert von Produktionsvorteilen, einem breiten Vertriebsnetz und wettbewerbsfähigen Preisen, die verschiedene Einkommensgruppen ansprechen. Das Bio-Wachstum wird durch Gesundheitsbewusstsein, Umweltbewusstsein und die Bio-Zertifizierung des US-amerikanischen Landwirtschaftsministeriums (USDA) angetrieben, die das Verbrauchervertrauen stärkt. Die Premium-Positionierung ermöglicht es Bio-Herstellern, höhere Margen zu erzielen und wohlhabende städtische Verbraucher anzusprechen, die bereit sind, für Gesundheits- und Umweltvorteile zu zahlen.

Konventionelle Hersteller kontern den Bio-Wettbewerb durch Neuformulierung von Produkten zur Reduzierung künstlicher Zusatzstoffe bei gleichzeitiger Kostenkontrolle und schaffen „natürliche” Linien, die konventionelle und biologische Produkte verbinden. Das Bio-Segment steht vor Lieferkettenherausforderungen, darunter begrenzte zertifizierte Zutaten und saisonale Produktion, die das Bestandsmanagement erschweren. Regulierungskonformitätskosten belasten kleinere Bio-Produzenten, während große konventionelle Hersteller ihre Größe nutzen, um durch Akquisitionen oder dedizierte Produktionslinien in den Bio-Markt einzutreten, die beide Kategorien bedienen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Verpackungstyp: Flaschen führen, während Gläser an Boden gewinnen

Im Jahr 2025 dominieren Flaschen mit einem Marktanteil von 43,12 %, begünstigt durch die etablierte Vertrautheit der Verbraucher und kosteneffiziente Fertigung. Währenddessen befinden sich Gläser auf Wachstumskurs mit einer CAGR von 7,03 % bis 2031, angetrieben durch Verbraucherpräferenzen für Wiederverschließbarkeit und Portionskontrolle. Flaschen führen das Feld an, indem sie von Produktionseffizienz, optimiertem Transport und bequemer Dosierung profitieren – alles auf den Massenverbrauch in der Gastronomie zugeschnitten. Der Anstieg der Beliebtheit von Gläsern spiegelt sich verändernde Verbrauchstrends wider, wobei kleinere Haushalte zu Premium-Produkten tendieren. Glasverpackungen, oft mit Qualität assoziiert, stützen diese Premium-Preispunkte. Im Asien-Pazifik-Raum bedienen Beutelformate Schwellenmärkte und Einzelportionsbedürfnisse, wo Erschwinglichkeit und Portionskontrolle an erster Stelle stehen.

Innovationen bei nachhaltiger Verpackung gestalten die Formatwahl neu. Im Juli 2024 pilotierte MasterFoods, unterstützt durch eine Investition von USD 3 Millionen, papierbasierte Tomatensaucenverpackungen und reduzierte den Kunststoffgehalt um 58 %. Gleichzeitig gewinnt intelligente Verpackung mit Frischeindikator und Rückverfolgbarkeit an Bedeutung, unterstützt durch die Förderung fortschrittlicher gedruckter Elektronik und Sensoren durch das US-amerikanische Landwirtschaftsministerium / Nationales Institut für Lebensmittel und Landwirtschaft (USDA NIFA), was die Produktsicherheit unterstreicht und das Verbrauchervertrauen stärkt. Dennoch stellen die steigenden Kosten für Verpackungsmaterialien Herausforderungen dar. Hersteller befinden sich an einem Scheideweg, bei dem sie Nachhaltigkeitsbestrebungen gegen Wettbewerbsfähigkeit beim Preis abwägen müssen, während sie gleichzeitig Margendruck in preissensiblen Marktsegmenten navigieren.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Vertriebskanal: Dominanz des Einzelhandels durch Gastronomiewachstum herausgefordert

Im Jahr 2025 erfassen Einzelhandelskanäle einen Marktanteil von 47,10 %, gestärkt durch die Supermarktdurchdringung und das E-Commerce-Wachstum. Der Gastronomiesektor hingegen, angetrieben durch den Aufstieg von Schnellrestaurants (QSRs) und die Integration von Lieferplattformen, soll bis 2031 mit einer CAGR von 7,18 % wachsen. Die robuste Leistung des Einzelhandels spiegelt eine Verschiebung der Verbraucher hin zum Kochen zu Hause und Großeinkäufen wider, mit Betonung auf Kosteneinsparungen und personalisierten Aromen. Der Gastronomiesektor andererseits wird durch einen Anstieg beim Auswärtsessen gestützt, insbesondere bei der Generation Z, die trotz geringerer jährlicher Ausgaben als Millennials die Nachfrage nach Einzelportions- und lieferfreundlichen Verpackungen antreibt. Im Einzelhandelsbereich verzeichnen Online-Verkäufe dank des Aufstiegs des digitalen Handels und von Abonnementdiensten, die Komfort bieten und Spezialsaucen in den Vordergrund stellen, einen Aufschwung.

Der Gastronomiebereich umfasst nicht nur traditionelle Restaurantbeschaffung, sondern auch den wachsenden Trend der Geisterküchen (Ghost Kitchens), die beide standardisierte Aromen und zuverlässige Lieferketten priorisieren. Mit zunehmender Verbreitung von Lieferplattformen steigt die Nachfrage nach auslaufsicheren und temperaturstabilen Verpackungen, die die Produktintegrität auf dem Weg zum Kunden gewährleisten. Während der Einzelhandel mit Herausforderungen durch Eigenmarkenwettbewerber und verstärkte Promotionen konfrontiert ist, bieten Gastronomiekanäle ein stabileres Volumen und geringere Marketingkosten. Diese Stabilität ist für Hersteller verlockend und bietet ihnen die Chance auf konstante Einnahmen, wenn auch mit geringeren Margen pro Einheit.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Geografische Analyse

Nordamerika, mit einer ausgereiften Schnellrestaurant-Landschaft und einem vielfältigen, einwanderungsgeprägten Gaumen, hält einen dominanten Marktanteil von 44,86 %. Die robuste Kühlketteninfrastruktur der Region unterstützt eine breite Auswahl an gekühlten Dips, während Omnichannel-Einzelhandelsstrategien sicherstellen, dass diese Produkte eine starke Regalposition behalten. Innovationen konzentrieren sich zunehmend auf natriumreduzierte und nicht gentechnisch veränderte Angebote, die auf den anspruchsvollen, kennzeichnungsbewussten Verbraucher ausgerichtet sind. In Kanada ist ein spürbarer Anstieg in der Beliebtheit pflanzenbasierter Saucen zu verzeichnen. In Mexiko hat die Kennzeichnungsverordnung NOM-051 lokale Produzenten dazu veranlasst, den Salzgehalt zu reduzieren.

Asien-Pazifik befindet sich auf einem beeindruckenden Wachstumskurs und soll bis 2031 mit einer CAGR von 7,51 % wachsen, angetrieben durch Urbanisierung und eine wachsende Mittelschicht. Chinas fortschrittliche E-Commerce-Plattformen sorgen dafür, dass importierte Gourmet-Saucen schon am nächsten Tag verfügbar sind, während Indiens expandierender organisierter Einzelhandelssektor eine Plattform für ausländische Marken bietet, insbesondere für diejenigen, die ihre Schärfegrade anpassen. Südostasien, mit seiner schnellen Smartphone-Akzeptanz und einer Kultur, die abenteuerliche Straßenküche liebt, erlebt einen Anstieg der Nachfrage nach chilihaltigen Dips, besonders in praktischen Beutelformaten. Für ausländische Marken ist die Lokalisierung des Angebots – sei es durch Schärfeanpassungen, Halal-Zertifizierungen oder regionsspezifische Verpackungen – von entscheidender Bedeutung.

Europa zeigt ein stetiges Mengenwachstum, tendiert jedoch zu Premium-Produkten, was sein Engagement für strenge Lebensmittelqualität und Nachhaltigkeit unterstreicht. Während deutsche Verbraucher sich zu biodynamischem Tomatenketchup hingezogen fühlen und französische Haushalte dem traditionellen Dijon-Senf treu bleiben, wächst das Interesse an japanischen Yuzu-Miso-Saucen. Im Zuge der durch den Brexit verursachten Zollherausforderungen diversifizieren britische Einzelhändler ihre Beschaffungsstrategien und ebnen unbeabsichtigt den Weg für US-amerikanische und asiatische Exporteure. Während Lateinamerika sowie der Nahe Osten und Afrika (MEA) langfristiges Wachstumspotenzial aufweisen, dämpfen Herausforderungen wie Währungsschwankungen und fragmentierte Logistik die unmittelbare Begeisterung für den Markteintritt.

Wettbewerbslandschaft

Der Markt für Dipsaucen weist eine moderate Konzentration auf, wobei Kraft Heinz, Unilever, McCormick und PepsiCo wichtige Supermarktregale dominieren. Im November 2024 erweiterte PepsiCos Übernahme von Sabra seine Reichweite im Bereich gekühlter Hummus-Produkte und ergänzte damit sein Frito-Lay-Snacking-Imperium. Die Übernahme von Sauer Brands durch Advent International im Januar 2025 unterstreicht das starke Interesse von Private Equity an der Skalierung von Würzsaucen und ebnet den Weg für Synergien in der Lieferkette und kategorienübergreifende Innovationen. Im Jahr 2025 integriert Campbells Übernahme von Sovos Brands die Premium-Marke Rao's Marinara in ein breiteres Saucenportfolio und positioniert die Gruppe für Chancen mit höheren Margen.

Regionale Experten wie Kikkoman im Bereich Sojasoße, Lee Kum Kee im Bereich Austernsauce und Tiger Brands im Bereich Chutneys halten starke Heimmarktanteile und setzen zunehmend auf E-Commerce für Exporte. Pflanzenbasierte Newcomer wie JUST Sauce umgehen Regalgebühren mit Direktvertriebsstrategien an den Verbraucher, während Restaurantketten wie Nando's ihr Markenkapital nutzen, indem sie Einzelhandelspackungen anbieten. Trends im Bereich geistiges Eigentum zeigen einen Fokus auf die Verlängerung der Haltbarkeit durch natürliche antimikrobielle Stoffe und die Entwicklung recycelbarer Sperrschichten. Neue Marktteilnehmer stehen vor Herausforderungen bei der Beschaffungsskala und dem Verständnis der Kennzeichnungskonformität, aber clevere Social-Media-Strategien können Nischensegmente rasch verschieben.

Branchenführer im Markt für Dipsaucen

-

Kraft Heinz Company

-

Unilever plc

-

McCormick & Company Inc.

-

Kikkoman Corporation

-

Conagra Brands Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Heinz führte eine neue Linie von Dipsaucen namens „Flavor Remix” ein, die auf Verbraucher der Generation Z und Millennials abzielt. Die Linie umfasste einzigartige Geschmackskombinationen wie „Spicy Pickle Ketchup” und „Sweet & Tangy Chipotle Mayo”, die darauf ausgelegt sind, alltägliche Mahlzeiten und Snacks aufzuwerten. Diese Saucen wurden sowohl im Einzelhandel verfügbar gemacht als auch an ausgewählte Gastronomiekunden ausgerollt.

- März 2025: Taco Bell erweiterte seine Partnerschaft mit Beyond Meat und führte eine neue Linie pflanzenbasierter Käsedips und cremiger Saucen in seinen US-amerikanischen Filialen ein. Dieser Schritt bediente die wachsende vegane und flexitarische Kundenbasis und integrierte alternative Proteinoptionen in ihre beliebten Menüartikel.

- Februar 2025: Kikkoman erweiterte seine Produktionsanlage für Sojasoße und verwandte Dipsaucen in Singapur. Diese Investition in Millionenhöhe zielte darauf ab, die Kapazität zu erhöhen, um der steigenden Nachfrage in der Asien-Pazifik-Region gerecht zu werden, insbesondere für seine verschiedenen Dipsaucen, die sowohl beim Kochen zu Hause als auch in asiatisch inspirierten Gastronomiebetrieben verwendet werden.

- Januar 2025: Organic Valley, eine führende Bio-Lebensmittelgenossenschaft, übernahm „Creamy Delights”, eine regionale Marke, die auf biologische milchbasierte Dips (z. B. Ranch, Französische Zwiebel) spezialisiert ist. Diese Übernahme stärkte Organic Valleys Position im Premium-Bio-Dipsaucensegment und erweiterte sein Vertriebsnetz im Einzelhandelssektor.

Globaler Bericht über den Markt für Dipsaucen – Berichtsumfang

Eine Dipsauce ist ein beliebtes Würzmittel für eine Vielzahl von Speisen. Dips werden verwendet, um den Geschmack oder die Textur von Lebensmitteln wie Pitabrot, Teigtaschen, Crackern, gehacktem rohem Gemüse, Meeresfrüchten, Fleisch und Käse zu verbessern. Dips werden auch häufig für Fingerfood und Vorspeisen verwendet.

Der Markt für Dipsaucen ist nach Kategorie, Produkttyp, Vertriebskanal und Geografie segmentiert. Nach Kategorie ist der Markt in Bio und Konventionell unterteilt. Nach Produkttyp ist der Markt in Tomatensauce, Senfsauce, Sojasoße, Barbecuesauce und Weitere unterteilt. Nach Vertriebskanal in Supermärkte/Verbrauchermärkte, Convenience-/Lebensmittelgeschäfte, Online-Einzelhandelsgeschäfte und Sonstige Vertriebskanäle. Die Marktstudie umfasst auch die Analyse in Bezug auf Regionen wie Nordamerika, Europa, Asien-Pazifik, Südamerika sowie Naher Osten und Afrika. Für jedes Segment werden Marktgröße und Prognosen auf der Grundlage des Werts (in Mio. USD) erstellt.

| Tomatensauce |

| Senfsauce |

| Sojasoße |

| Barbecuesauce |

| Weitere Produkttypen |

| Konventionell |

| Bio |

| Flaschen |

| Gläser |

| Beutel |

| Gastronomie | |

| Einzelhandel | Supermärkte/Verbrauchermärkte |

| Convenience-Stores | |

| Online-Einzelhandel | |

| Sonstige Vertriebskanäle |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Chile | |

| Übriges Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Schweden | |

| Belgien | |

| Polen | |

| Niederlande | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Thailand | |

| Singapur | |

| Indonesien | |

| Südkorea | |

| Australien | |

| Neuseeland | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Südafrika | |

| Saudi-Arabien | |

| Nigeria | |

| Ägypten | |

| Marokko | |

| Türkei | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | Tomatensauce | |

| Senfsauce | ||

| Sojasoße | ||

| Barbecuesauce | ||

| Weitere Produkttypen | ||

| Nach Kategorie | Konventionell | |

| Bio | ||

| Nach Verpackungstyp | Flaschen | |

| Gläser | ||

| Beutel | ||

| Nach Vertriebskanal | Gastronomie | |

| Einzelhandel | Supermärkte/Verbrauchermärkte | |

| Convenience-Stores | ||

| Online-Einzelhandel | ||

| Sonstige Vertriebskanäle | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Chile | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Schweden | ||

| Belgien | ||

| Polen | ||

| Niederlande | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Thailand | ||

| Singapur | ||

| Indonesien | ||

| Südkorea | ||

| Australien | ||

| Neuseeland | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Südafrika | ||

| Saudi-Arabien | ||

| Nigeria | ||

| Ägypten | ||

| Marokko | ||

| Türkei | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle globale Wert des Marktes für Dipsaucen und welches Niveau wird bis 2031 erwartet?

Der Markt liegt im Jahr 2026 bei USD 24,99 Milliarden und soll bis 2031 USD 33,71 Milliarden erreichen.

Welche Region wächst im Bereich Dipsaucen am schnellsten?

Asien-Pazifik führt mit einer prognostizierten CAGR von 7,51 % bis 2031, angetrieben durch Urbanisierung und steigende Haushaltseinkommen.

Welcher Produkttyp erzielt heute den höchsten Marktanteil bei Dipsaucen?

Tomatenbasierte Saucen bleiben dominant und halten 34,71 % des Umsatzes von 2025.

Wie bedeutsam ist der Bio-Anteil im Markt für Dipsaucen?

Bio-Linien repräsentieren weniger als ein Fünftel des Umsatzes, expandieren jedoch mit einer CAGR von 6,69 % und übertreffen damit das Wachstum konventioneller Produkte.

Welches Verpackungsformat gewinnt im Einzelhandel für Saucen an Beliebtheit?

Glasgläser sind das am schnellsten wachsende Format aufgrund von Wiederverschließbarkeit und Premium-Assoziationen und verzeichnen bis 2031 eine CAGR von 7,03 %.

Welche Unternehmen haben zuletzt strategische Akquisitionen im Bereich Dipsaucen vorgenommen?

PepsiCo kaufte Sabra im Jahr 2024, Advent International übernahm Sauer Brands im Jahr 2025, und Campbell Soup erwarb Sovos Brands im Jahr 2025.

Seite zuletzt aktualisiert am: