Marktgröße und Marktanteil für Reissnacks

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 9.19 Milliarden US-Dollar |

| Marktgröße (2031) | 12.33 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.05% CAGR |

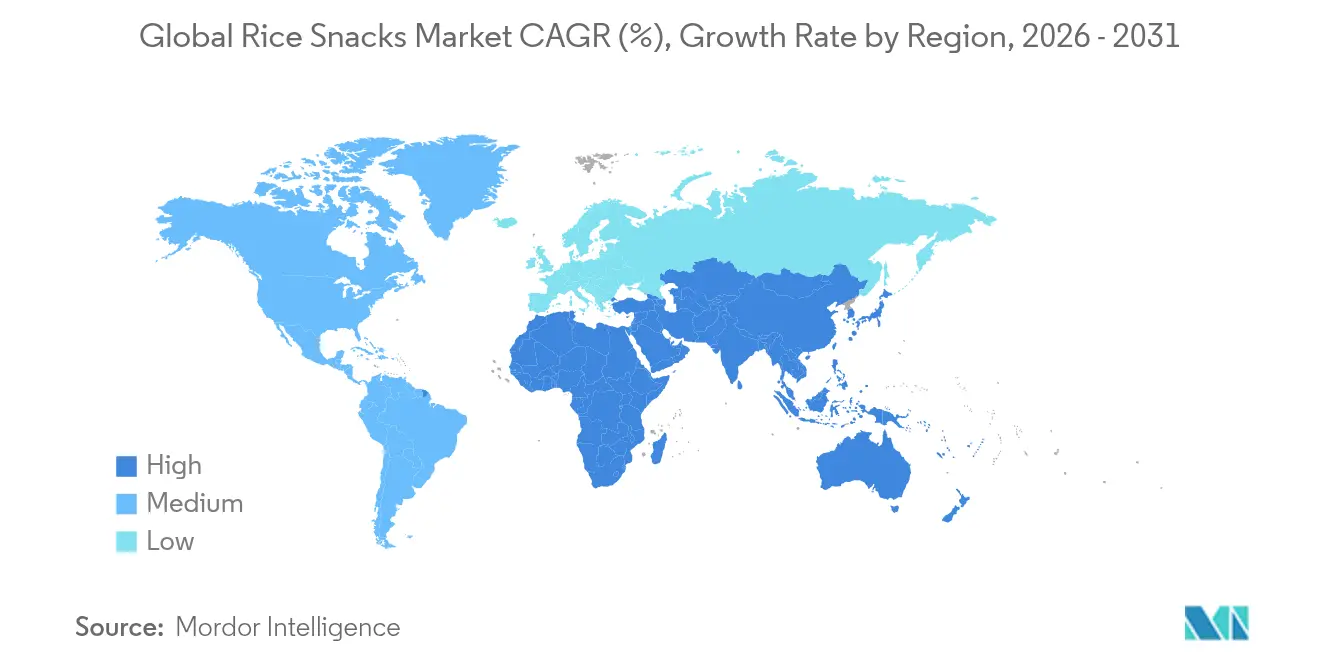

| Schnellstwachsender Markt | Nordamerika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Reissnacks von Mordor Intelligence

Die Marktgröße für Reissnacks wird voraussichtlich von USD 8,66 Milliarden im Jahr 2025 und USD 9,19 Milliarden im Jahr 2026 auf USD 12,33 Milliarden bis 2031 anwachsen, was einem CAGR von 6,05 % zwischen 2026 und 2031 entspricht. Da das Gesundheitsbewusstsein steigt und die Kennzeichnungsvorschriften auf der Vorderseite der Verpackung strenger werden, legen Verbraucher zunehmend Wert auf Portionskontrolle und Zutaten-Transparenz. Mainstream-Produkte verzeichnen einen Anstieg des wahrgenommenen Nährwerts, da Clean-Label-Reformulierungen raffiniertes Reismehl durch Vollkorn- oder Reiskleie-Zutaten ersetzen. Gleichzeitig erweitern Premiumisierungsstrategien – wie die Einführung umami-reicher Würzungen – die Preisspannen, ohne die Nachfrage zu dämpfen. In der Asien-Pazifik-Region behaupten tief verwurzelte Reiskräcker-Traditionen die Dominanz der Region. Nordamerika holt jedoch rasch auf, da Supermärkte mehr Regalfläche für „besser für Sie geeignete” salzige Snacks bereitstellen. Auf der Angebotsseite veranlassen Schwankungen bei den Reispreisen, die durch klimatische Faktoren bedingt sind, börsennotierte Hersteller zur Einführung vertikal integrierter Beschaffungsstrategien und Absicherungsprogramme, insbesondere bei der Bewältigung vierteljährlicher Margenbewertungen. Darüber hinaus investieren Hersteller in Forschung und Entwicklung, um innovative Produktangebote zu entwickeln, die den sich wandelnden Verbraucherpräferenzen entsprechen.

Wichtigste Erkenntnisse des Berichts

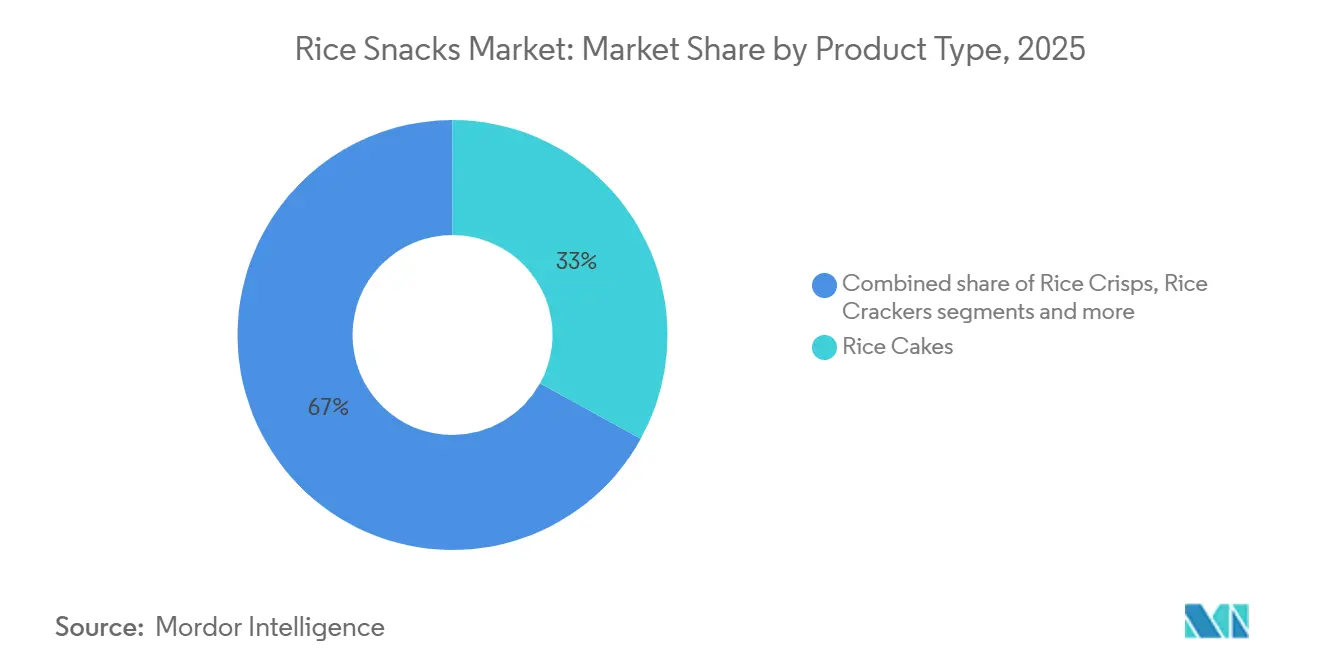

- Nach Produkttyp sicherten sich Reiskuchen im Jahr 2025 einen Anteil von 33,02 % am globalen Umsatz, während Reiskräcker bis 2031 voraussichtlich mit einem CAGR von 8,23 % wachsen werden.

- Nach Geschmack kontrollierten salzige Varianten im Jahr 2025 einen Anteil von 47,58 %; scharfe Profile entwickeln sich bis 2031 mit einem CAGR von 6,52 %.

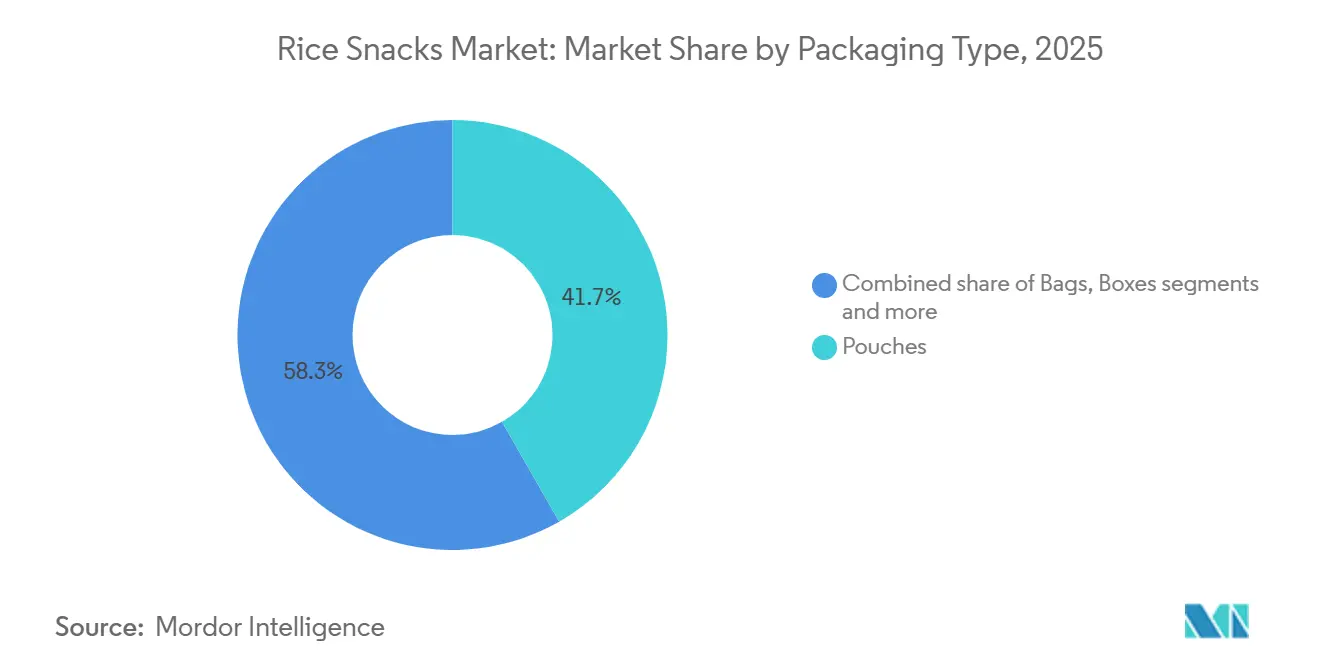

- Nach Verpackung dominierten Beutel im Jahr 2025 mit einem Anteil von 41,58 % am Umsatz und wachsen bis 2031 mit einem CAGR von 7,05 %.

- Nach Vertriebskanal repräsentierten Supermärkte und Hypermärkte im Jahr 2025 einen Anteil von 52,48 % am Umsatz, während der Online-Einzelhandel bis 2031 mit einem CAGR von 9,11 % beschleunigt wächst.

- Nach Geografie trug die Asien-Pazifik-Region im Jahr 2025 einen Anteil von 46,22 % zum Umsatz bei, während Nordamerika bis 2031 voraussichtlich einen CAGR von 7,43 % verzeichnen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Reissnacks

Analyse der Auswirkungen von Treibern*

| Treiber | ( ~ ) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Gesundheitsbewusstsein und Nachfrage nach gesünderen Snacks | +1.2% | Global, Spitzenwert in Nordamerika und Westeuropa | Mittelfristig (2–4 Jahre) |

| Bequemlichkeit und Snacking unterwegs | +0.9% | Global, städtisches Asien-Pazifik und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Innovation bei Geschmacksrichtungen und Formaten | +1.0% | Global, am frühesten in Asien-Pazifik und Nordamerika | Mittelfristig (2–4 Jahre) |

| Umweltfreundliche Verpackungsvorschriften und Kreislaufwirtschaftspiloten | +0.6% | Europa und Nordamerika, Ausstrahlungseffekte auf Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Zunehmende Investitionen in Marketing- und Werbeaktivitäten | +0.7% | Global, digital reife Märkte | Kurzfristig (≤ 2 Jahre) |

| Reiskleie-Verwertung erschließt Premium-Funktionsnischen | +0.5% | Nordamerika und Europa, aufstrebendes städtisches Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Gesundheitsbewusstsein und Nachfrage nach gesünderen Snacks

Im Jahr 2024 aktualisierte die FDA ihre Definition von gesund

und erlaubte Vollkorn-Reissnacks mit minimalem Zuckerzusatz, Gesundheitsaussagen zu machen. Diese Änderung hat große Marken dazu veranlasst, ihre Produkte dringend zu reformulieren. Da Verbraucher zunehmend auf GLP-1-Medikamente zurückgreifen, ist eine spürbare Verlagerung hin zu kalorienärmeren, nährstoffreichen Produkten zu beobachten, die nicht nur Übelkeit vorbeugen, sondern auch ein Sättigungsgefühl gewährleisten. Einzelhändler werden bei Drittanbieter-Zertifizierungen strenger und erhöhen damit die Bedeutung des Clean-Label-Status von einem Alleinstellungsmerkmal zu einer Standardanforderung. Marken, die den Erhalt dieser Zertifizierungen verzögern, riskieren, aus Premium-Kanälen ausgelistet zu werden, die für die Aufrechterhaltung der Kategorie-Gewinnmargen entscheidend sind. Infolgedessen beeinflusst das Wachstum im Premium-Segment nun das Mainstream-Angebot und erweitert den Markt für gesündere Reissnacks. Dieser Trend unterstreicht die wachsende Verbraucherpräferenz für Transparenz und gesundheitsorientierte Innovationen in der Lebensmittelindustrie.

Bequemlichkeit und Snacking unterwegs

Im Jahr 2024 berichtete der Internationale Rat für Lebensmittelinformationen (IFIC), dass 73 % der US-amerikanischen Befragten mindestens einmal täglich snackten[1]Quelle: Internationaler Rat für Lebensmittelinformationen (IFIC), "IFIC-Umfrage zu Lebensmitteln und Gesundheit 2024", ific.org. Da hybride Arbeitsmuster traditionelle Essenszeiten stören, wächst die Präferenz für Einzelportions-Snacks. Diese Snacks, ideal für den Verzehr am Schreibtisch, verursachen wenig Unordnung und müssen nicht gekühlt werden. Reisbasierte Produkte haben sich als Lösung etabliert, da ihre geringe Wasseraktivität nicht nur die Haltbarkeit verlängert, sondern auch ein befriedigendes Knuspern und einen leisen Biss gewährleistet. Der Aufstieg von Convenience-Store-Formaten in Ländern wie Indonesien, Indien und Brasilien hat den Verkauf von Snacks zum Mitnehmen gestärkt. Darüber hinaus verbessern neuartige wiederverschließbare Beutel die Frische über mehrere Snacking-Momente hinweg, reduzieren Haushaltsabfälle und steigern den wahrgenommenen Wert. Infolgedessen erleben städtische Zentren in Entwicklungsregionen eine Verlagerung der impulsgesteuerten Verkäufe von traditionellen Kartoffelchips hin zu tragbaren Reissnacks. Dieser Trend verdeutlicht die wachsende Nachfrage nach bequemen, tragbaren und nachhaltigen Snacking-Optionen.

Innovation bei Geschmacksrichtungen und Formaten

Im Jahr 2024 verzeichnete Kameda Seika einen bemerkenswerten Anstieg des Exportumsatzes um 12 %, ein Trend, der durch Hersteller angetrieben wird, die traditionelle Soja- und Meeresfrüchte-Würzungen mit modernen Aromen wie Trüffel und geräuchertem Paprika kombinieren. Durch die Optimierung von Extrusionsparametern überbrücken hybride Basen wie Reis-Quinoa-Kräcker effektiv wahrgenommene Proteinlücken und bewahren dabei eine leichte Luftigkeit. Mini-Reiskuchen-Cluster, die nun für Joghurt oder Salat konzipiert sind, verwandeln Reissnacks von bloßen Genussmitteln zu integralen Mahlzeitenkomponenten. Diese erfolgreichen Produkte, die einer 150-Kalorien-Portionsnorm entsprechen, treffen den Nerv des „schuldfreien” Trends, der bei Millennials beliebt ist. Die sensorische Neuheit von Spezialwürzmitteln rechtfertigt ihre Premium-Preisgestaltung und ermöglicht es Herstellern, höhere Preispunkte zu erzielen. Darüber hinaus steigert der zunehmende Fokus auf gesundheitsbewusste Essgewohnheiten die Nachfrage nach innovativen Reissnack-Produkten weiter.

Umweltfreundliche Verpackungsvorschriften und Kreislaufwirtschaftspiloten

Bis 2030 müssen alle Verpackungen in der EU recycelbar oder wiederverwendbar sein, was eine Verlagerung von mehrschichtigen Laminaten hin zu Monomaterial-Polyethylenfolien vorantreibt[2]Quelle: Europäische Kommission, "Verordnung über Verpackungsabfälle," environment.ec.europa.eu . Im Jahr 2024 investierte PepsiCo USD 75 Millionen in die Umrüstung von Quaker-Reiskuchen-Linien und positionierte sich damit für Kostenvorteile, wenn die Vorschriften strenger werden. Obwohl Monofolien ein Schritt nach vorne sind, lassen sie mehr Sauerstoff eindringen, was die Haltbarkeit potenziell verkürzt. Diese Herausforderung erfordert den Einsatz natürlicher Sauerstofffänger, was die Forschungs- und Entwicklungskosten erhöht. In ausgewählten chinesischen Provinzen verzeichneten Pfand-Rückgabe-Pilotprojekte eine Verbraucherbeteiligungsrate von 30 %, insbesondere in Kombination mit Treueanreizen, was ihre Durchführbarkeit auch in fragmentierten Einzelhandelsumgebungen unterstreicht. Marken, die nachweisbare Reduzierungen bei der Lebenszyklusbewertung hervorheben, gewinnen an Zugkraft und sprechen umweltbewusste Käufer an, die bereit sind, im Markt für Reissnacks einen Aufpreis zu zahlen. Unternehmen, die sich nicht an diese regulatorischen und verbraucherseitigen Veränderungen anpassen, riskieren, Marktanteile an agilere Wettbewerber zu verlieren.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | ( ~ ) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Starker Wettbewerb durch alternative Protein- und Müsli-Snacks | -0.8% | Global, insbesondere Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Volatile Reispreise infolge klimabedingter Angebotsschocks | -0.5% | Global, stärker in importabhängigen Regionen | Mittelfristig (2–4 Jahre) |

| Strengere HFSS-Kennzeichnungsvorschriften auf der Vorderseite der Verpackung in OECD-Märkten | -0.4% | OECD-Länder, angeführt von Großbritannien und der EU | Mittelfristig (2–4 Jahre) |

| Begrenzte Haltbarkeit von Clean-Label-Produkten ohne Zusatzstoffe | -0.3% | Global, am stärksten in feuchten Tropen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Starker Wettbewerb durch alternative Protein- und Müsli-Snacks

Proteinriegel, die konstant 15–20 g Protein liefern, haben nicht angereicherte Reissnacks übertroffen und sich eine erstklassige Regalplatzierung gesichert. Gleichzeitig gewinnen keto-freundliche Müsli-Cluster Marktanteile von kohlenhydratbewussten Verbrauchern und rücken Reis in ein ungünstiges Licht hinsichtlich des glykämischen Index. Um ihre funktionale Bedeutung zurückzugewinnen, experimentieren Reiskräcker-Marken mit Mandelbutter-Toppings und Chia-Beimischungen. Dabei kämpfen sie jedoch mit Herausforderungen bei den Investitionsausgaben im Co-Manufacturing. Die Regale in Nordamerika und Europa sind hart umkämpft, was zu engeren Aktionsplänen und einem erhöhten Handelskostendruck führt. Ohne klare funktionale Differenzierung riskieren Produkte im Markt für Reissnacks eine Kommoditisierung, insbesondere bei der jüngeren Fitness-Zielgruppe. Da sich die Verbraucherpräferenzen weiterentwickeln, bleibt Innovation entscheidend, damit Marken in diesem wettbewerbsintensiven Umfeld relevant bleiben.

Volatile Reispreise infolge klimabedingter Angebotsschocks

Trotz eines rekordverdächtigen globalen Angebots wies das USDA darauf hin, dass regionale Dürren und Überschwemmungen im Jahr 2025 zu Schwankungen von 25 % bei den Spotpreisen führten[3]Quelle: Landwirtschaftsministerium der Vereinigten Staaten (USDA), "Getreide, Futtermittel und Raufutter," fas.usda.gov . In der EU und im Nahen Osten und Nordafrika sahen sich importabhängige Verarbeiter unerwarteten Kostensteigerungen gegenüber, insbesondere dort, wo Verträge keine Anpassungsklauseln enthielten, was ihre Bruttomargen belastete. Während die Diversifizierung der Bezugsquellen und der Aufbau langfristiger Allianzen mit Landwirten solche Schocks abfedern können, binden sie auch Betriebskapital, was es für kleinere Unternehmen schwierig macht. In Erwartung häufigerer El-Niño-Episoden tendieren viele multinationale Unternehmen zu einer partiellen Rückwärtsintegration. Diese ungleiche Fähigkeit zur Risikoabsicherung treibt die Konsolidierung voran und verschiebt die Machtdynamik zugunsten etablierter Akteure im Markt für Reissnacks.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Reiskräcker führen die Innovationsgeschwindigkeit an

Im Jahr 2025 hielten Reiskuchen mit einem dominanten Anteil von 33,02 % am Umsatz des Marktes für Reissnacks, insbesondere in den gesundheitsorientierten Regalen Nordamerikas. Ihre starke Regalplatzierung wird durch Vollkorn-Zertifizierungen gestärkt. Diese Kuchen, ein bevorzugtes Produkt für kalorienorientierte Verbraucher, haben Mehrkorn- und Kleie-angereicherte Varianten eingeführt. Diese verdoppeln nicht nur den Proteingehalt, sondern halten die Portionen bei etwa 90 Kalorien, was dem Reiz von Genussalternativen entgegenwirkt. Ihre wahrgenommene Einheitlichkeit stellt jedoch eine Herausforderung dar, die ihr Aufstiegspotenzial begrenzt und sie anfällig für Wettbewerber mit mutigeren Geschmacksrichtungen macht. Trotz eines schrittweisen Verlusts an Regalfläche durch eine Flut von Kräcker-Produkten in asiatischen Spezialgeschäften verankern Reiskuchen fest die Wellness- und Diätkanäle. Gleichzeitig deuten aufkommende extrudierte Puff-Formate in der Kategorie „Sonstige” auf eine potenzielle Disruption im Frühstücksbereich hin, insbesondere wenn angereicherte Optionen ein überlegenes Mundgefühl bieten können.

Mit einer prognostizierten Wachstumsrate von 8,23 % CAGR bis 2031 werden Reiskräcker Reiskuchen übertreffen. Ihre dünne, knusprige Textur eignet sich gut für intensive Würzungen und ermöglicht eine schnelle Anpassung an kulinarische Trends. Diese Anpassungsfähigkeit erlaubt es ihnen, einen Preisaufschlag von 30 % gegenüber einfachen Varianten zu erzielen. Mit dieser Geschmackstiefe sind Reiskräcker auf dem Weg, Reiskuchen bis 2029 in Premium-Lebensmittelkanälen zu überholen, da Geschmacksinnovation Vorrang vor Kalorienkontrolle hat. Andererseits stehen Reischips, die die Leichtigkeit von Puffs mit Knusprigkeit verbinden, vor Herausforderungen aufgrund ihrer vagen Positionierung, die den Verkaufsschwung hemmt. Der Wettbewerb hat den Fokus von Rohstoffkosten auf texturelle Forschung und Entwicklung verlagert, was die Bedeutung von Innovation für die Marktführerschaft unterstreicht.

Nach Geschmack: Scharfe Varianten erobern den Gaumen der Millennials

Im Jahr 2025 eroberten salzige Varianten 47,58 % des Marktes für Reissnacks und festigten ihren Status als Vorratsgrundlage in vielen Haushalten. Ihre breite Anziehungskraft wurzelt in der Vertrautheit, doch kämpfen sie mit stagnierendem Umsatzwachstum, insbesondere unter dem Druck gesundheitsbewusster Verbraucher, die eine Natriumreduzierung befürworten. Süße Varianten spielen zwar eine sekundäre Rolle, sind aber entscheidend für die Ansprache von Kindern und Senioren und gewährleisten ein ausgewogenes Portfolio, das vor demografischen Verschiebungen schützt. Regionale Geschmacksrichtungen wie Meeresfrüchte und Kimchi schaffen starke geografische Nischen, verleihen kulturelle Authentizität und steigern das Exportpotenzial. Diese vielfältige Grundlage positioniert salzige Varianten als beständigen Anker inmitten sich wandelnder Geschmackstrends. Hersteller erkunden zunehmend Natriumreduktionstechnologien, um Gesundheitsbedenken zu begegnen und gleichzeitig die Geschmacksintegrität zu wahren.

Scharfe Reissnacks befinden sich auf einem rasanten Aufstieg und prognostizieren einen CAGR von 6,52 % bis 2031. Die Vorteile von Capsaicin, insbesondere seine Sättigungseffekte, resonieren mit dem heutigen Fokus auf Gewichtsmanagement und ermöglichen es Marken, sie als gesundheitsorientiert statt nur scharf zu vermarkten. Convenience-Stores in US-amerikanischen Universitätsstädten führen die Einführung an, und innovative Geschmacksverkapselungstechniken verlängern die Haltbarkeit um 3–4 Wochen, indem sie Capsaicin-Reaktionen moderieren. Marken passen geschickt die Schärfegrade an, um unterschiedliche Gaumen anzusprechen, während sie gleichzeitig strengere Natriumvorschriften einhalten. Nährwertangaben, die metabolische Vorteile hervorheben, rechtfertigen ihre Premium-Preisgestaltung weiter. Infolgedessen hat sich die Geschmacksforschung und -entwicklung zu einer zentralen, datengesteuerten Stärke entwickelt, die das Wachstum des scharfen Segments antreibt.

Nach Verpackungstyp: Beutel dominieren Nachhaltigkeitsnarrative

Im Markt für Reissnacks behaupten Beutel die Marktführerschaft mit einem Anteil von 41,74 % im Jahr 2025. Diese Marktposition ist auf die steigende Verbrauchernachfrage nach Verpackungslösungen zurückzuführen, die Bequemlichkeit, Tragbarkeit und wiederverschließbare Funktionalität bieten und gleichzeitig die Produktintegrität wahren. Die strukturellen Vorteile von Beuteln, einschließlich ihres geringen Gewichts, ihrer Lagereffizienz und ihrer Produkterhaltungsfähigkeiten, positionieren sie als optimale Wahl für zeitgemäße Konsummuster. Technologische Fortschritte in der Herstellung flexibler Verpackungen haben die Integration umweltverträglicher Materialien erleichtert und ökologische Aspekte berücksichtigt. Darüber hinaus erleichtern die Designmerkmale von Beuteln eine effektive Markenkommunikation und Produktpräsentation im Einzelhandelsumfeld.

Tüten behalten eine erhebliche Marktpräsenz aufgrund ihrer wirtschaftlichen Effizienz und der etablierten Vertriebsinfrastruktur. Die geringeren Produktionskosten im Zusammenhang mit Tütenverpackungen ermöglichen es Herstellern, wettbewerbsfähige Preisstrategien umzusetzen, die besonders preisbewusste Marktsegmente ansprechen. Die Konfiguration von Tüten erleichtert eine optimale Nutzung der Regalfläche im Einzelhandel und macht sie für großflächige Einzelhandelsoperationen geeignet. Schachteln besetzen das Premium-Marktsegment und bedienen speziell spezialisierte Reissnack-Produkte und Mehrportionskonfigurationen. Ihre strukturelle Integrität ermöglicht erhebliche Produktvolumina und Sortimentsvariationen und positioniert sie effektiv für Geschenkpräsentationen und Premium-Einzelhandelsvertriebskanäle. Das Format von Schachteln verbessert die Produktpräsentationsparameter und erfüllt die Verbraucheranforderungen an Großeinkaufsoptionen und spezialisierte Produktauswahlen.

Nach Vertriebskanal: Online-Einzelhandel stört traditionelle Regalplatzierungsökonomie

Im Jahr 2025 dominierten Supermärkte und Hypermärkte, die ihre Skalierung und Führung bei Großvolumen nutzten, die Vertriebslandschaft für Reissnacks und sicherten sich 52,48 % des gesamten Marktanteils. Sie festigten ihre Position mit Click-and-Collect-Optionen und wirkten damit effektiv der Fragmentierung des Warenkorbs entgegen. Gleichzeitig nutzten Convenience-Outlets in diesem Netzwerk den unmittelbaren Zugang und Premium-Einzelportions-Displays, um die Markensichtbarkeit zu stärken. Die Kategorie „Sonstige”, die Automaten, Gastronomie und Unternehmenskantinen umfasst, dient als gebundener Absatzkanal, betont jedoch die Notwendigkeit präziser Portionierung und Preisgestaltung zur Steigerung der Akzeptanz. Selbst wenn das Wachstum verlangsamt, gewährleisten diese traditionellen Kanäle eine konsistente Haushaltsdurchdringung und behaupten sich gegen das Vordringen digitaler Alternativen. Ihre gut etablierte Infrastruktur stützt weiterhin das Kernvolumen, selbst angesichts der Margenerosion durch den E-Commerce.

Online-Einzelhandelsgeschäfte entwickeln sich zum am schnellsten wachsenden Segment mit einem CAGR von 9,11 %. Ihr Wachstum wird durch ein breiteres Produktsortiment, die Bequemlichkeit der Heimlieferung und Direktvertriebsmodelle angetrieben, die Regalplatzierungsgebühren vermeiden und eine agile Geschmackstestung ermöglichen. Diese Direktvertriebsstrategien erleichtern nicht nur agile Geschmackstests, sondern sammeln auch Erstanbieterdaten und nutzen diese für algorithmische Werbeaktionen und maßgeschneiderte Angebote, was wiederum die Konversionsraten um 12–15 % steigert. Um hohe Kosten für die letzte Meile auszugleichen, wurden gebündelte Abonnements auf Fünf-Pack-Ebene eingeführt, die die Rentabilität auch bei Einzeltüten-Bestellungen sicherstellen. Als Reaktion darauf führen stationäre Geschäfte Omnichannel-Treueprogramme und Einzelhandelsmediennetzwerke ein und tauschen digitale Sichtbarkeit gegen eine effizientere Werbeausgabe. Diese Entwicklung gestaltet den Markt für Reissnacks um und legt den Schwerpunkt auf Datenkompetenz und die Geschwindigkeit der Auftragserfüllung.

Geografische Analyse

Im Jahr 2025 hielt die Asien-Pazifik-Region mit einem dominanten Anteil von 46,22 % am Umsatz die Führung, gestützt durch Japans tief verwurzelte Senbei-Tradition, die aufstrebende Mittelschicht in Chinas Vororten und die Expansion des organisierten Einzelhandels in Indien. Um einem stagnierenden inländischen Snack-Ausgabenverhalten entgegenzuwirken, richten japanische Giganten wie Kameda Seika und Calbee ihren Blick nach außen und erschließen den städtischen Millennial-Markt in Südostasien. Gleichzeitig nutzt Chinas Want Want seine Vertriebsstärke, führt Premium-Meeresfrüchte- und Mala-Geschmacksrichtungen in Städte der zweiten Kategorie ein und verzeichnet ein Wachstum mit zweistelligen Stückzahlen. In Indien ebnen trotz eines fragmentierten Marktes ein gesteigertes Gesundheitsbewusstsein und der Aufstieg des E-Commerce den Weg für Premium-Reiskuchen-Segmente, die Preise von 20 % über dem traditionellen Namkeen erzielen. Länder wie Indonesien, Thailand und Vietnam werden zu Hotspots für globale Akteure, die bestrebt sind, lokale Produktion aufzubauen, um feuchtigkeitsbedingten Haltbarkeitsproblemen entgegenzuwirken.

Nordamerika ist zwar kleiner, liegt aber auf Kurs, die weltweit schnellste Wachstumsrate mit einem prognostizierten CAGR von 7,43 % zu erzielen. Dieser Anstieg ist größtenteils auf die klare Nährwertkennzeichnung der FDA zurückzuführen, die nicht nur die Produktreformulierung vereinfacht, sondern auch das Vertrauen der Einzelhändler stärkt. Die USA stehen an der Spitze dieses Wachstums, da Supermärkte Reiskräcker strategisch neben glutenfreien Produkten platzieren und damit die Zöliakie- und Keto-Verbraucherbasis erschließen. In Kanada befeuert eine vielfältige kulinarische Landschaft die Beliebtheit von Kimchi- und Sriracha-Produkten. Gleichzeitig führt Mexikos wirtschaftlicher Fortschritt Reiskuchen-Snacks in den Mainstream-Lebensmittelhandel ein. In einem strategischen Schritt lenkt PepsiCo seine Investition 2026 in Kasachstan, um einen stetigen, kosteneffizienten Versorgungsstrom zu US-amerikanischen Küstenhäfen zu gewährleisten und sich gegen potenzielle Handelsspannungen in Ostasien abzusichern. Infolgedessen erweitert Nordamerikas Trend zur Premiumisierung die Attraktivität von Reissnacks und erreicht ein Publikum jenseits traditioneller gesundheitsorientierter Verbraucher.

Europa verzeichnet ein gemäßigteres Wachstum, das durch Vorschriften wie HFSS und sich entwickelnde Verpackungsgesetze geprägt wird. Deutschland, Frankreich und das Vereinigte Königreich führen das Volumen an und nutzen ihre dichten Einzelhandelsnetzwerke, um konforme und recycelbare Produkte zu priorisieren. Südeuropäische Nationen, die in einer Snacking-Kultur rund um Nüsse und Oliven verwurzelt sind, nehmen diese Veränderungen langsamer an. Gesundheitsbewusste Verbraucher tendieren jedoch zunehmend zu Reiskräckern, insbesondere solchen mit glutenfreien Vorteilen. In Osteuropa entwickeln sich Länder wie Polen zu potenziellen Hotspots, angetrieben durch einen Anstieg des modernen Einzelhandels und wachsende verfügbare Einkommen. Während Importbeschränkungen in der Türkei und Russland Herausforderungen darstellen, bietet die aufstrebende E-Commerce-Landschaft einen Hoffnungsschimmer für die Überbrückung dieser Zugangshürden. Im weiteren Sinne setzen Europas strenge Standards nicht nur seinen eigenen Markt um, sondern setzen auch globale Maßstäbe und beeinflussen Reissnack-Formulierungen weltweit.

Wettbewerbslandschaft

Der Markt für Reissnacks weist eine moderate Fragmentierung mit einer ausgewogenen Mischung aus globalen Giganten und agilen regionalen Akteuren auf. Unternehmen wie PepsiCo, General Mills und Nestlé nutzen ihre Skalierung in Beschaffung, Forschung und Entwicklung sowie Vertrieb. Diese Breite ermöglicht es ihnen, Rohstoffpreisschwankungen zu navigieren. Gleichzeitig dominieren regionale Marktführer wie Kameda Seika, Want Want und Calbee ihre Heimatmärkte. Sie tun dies durch lokalisierte Geschmacksrichtungen, robuste Vertriebsnetzwerke und kulturell resonante Markenführung. Es gibt eine klare strategische Spaltung: Während multinationale Unternehmen wie PepsiCo ihre Nachfrageprognosegenauigkeit im Jahr 2024 mithilfe von KI um 18 % verbessern, nutzen lokale Unternehmen einzigartige Texturen und festivalthematische Editionen, um saisonale Verkäufe zu steigern.

Digitale Veränderungen stellen das traditionelle Gatekeeping in Frage. Direktvertriebsmarken wie Lundberg Family Farms nutzen Gesundheitsaussagen zu Reiskleie und überzeugende Narrative, um Early Adopters anzuziehen. Viele dieser Marken kämpfen jedoch mit der Einheitenökonomie, was sie dazu veranlasst, Partnerschaften mit Co-Packern einzugehen oder ihr geistiges Eigentum an etabliertere Unternehmen zu lizenzieren. Der Trend zu Fusionen und Übernahmen nimmt zu, wobei globale Unternehmen häufig Minderheitsbeteiligungen eingehen, um Innovationen zu fördern. Ein Beispiel hierfür ist General Mills' Investition im Jahr 2025 in ein kalifornisches Reiskleie-Startup, das auf eine mögliche vollständige Übernahme in der Zukunft hindeutet.

Nachhaltigkeit wird zu einem wichtigen Differenzierungsmerkmal. Unternehmen, die ihre Verpackung an den Zielen der EU-Kreislaufwirtschaft ausrichten, gewinnen schneller Regalfläche und Verbrauchervertrauen als diejenigen, die hinterherhinken. Da sich die Marktfähigkeiten weiterentwickeln, wird die Umverteilung von Marktanteilen von der Expertise in datengesteuerter Personalisierung, kohärenten Lieferketten und innovativen Zyklen abhängen, die Vorschriften einhalten. Darüber hinaus werden Marken, die nachhaltige Praktiken in ihre Wertschöpfungsketten integrieren, wahrscheinlich langfristige Kosteneffizienz erzielen. Diese Verschiebung wird voraussichtlich die Verbraucherloyalität beeinflussen und im Prognosezeitraum Wettbewerbsvorteile schaffen.

Marktführer der Reissnacks-Branche

PepsiCo Inc.

General Mills Inc.

Element Snacks Inc.

Nestlé S.A. (Osem)

Hunter Foods LLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- August 2025: SnackPure hat neue Chip-Geschmacksrichtungen eingeführt, darunter Braunreis-Chips. Diese Produkte priorisieren sowohl Geschmack als auch Ernährung und bieten geschmackvolle Optionen ohne künstliche Zusatzstoffe.

- Juli 2025: Ibis Rice hat Bohnen- und Reiskuchen auf den Markt gebracht, die einen Protein- und Ballaststoffschub in einem praktischen Snack liefern. Diese Leckereien sind in zwei Geschmacksrichtungen erhältlich: Natur und Kelp-Meersalz.

- März 2025: Kellanova hat Rice Krispies Treats Bliss eingeführt und bietet zwei verlockende Geschmacksrichtungen an: Schokoladen-Meersalz-Brezel und Karamell-Meersalz-Brezel. Käufer finden das Produkt in praktischen Sechser-Packungen verpackt.

- Februar 2024: Richy hat die Reiskräcker-Marke Jinju eingeführt und drei neue Geschmacksrichtungen vorgestellt: gegrillter Pfeffer-Rindfleisch mit sonnengetrockneten Tomaten, Milch-Nuggets und süßer Honig-Ganjang.

Berichtsumfang des globalen Marktes für Reissnacks

Ein Reissnack ist eine kleine Portion Lebensmittel, die zwischen den Mahlzeiten verzehrt wird. Reissnacks werden aus Vollkornreis hergestellt. Reissnacks sind verpackte Snacklebensmittel oder andere verarbeitete Lebensmittel in verschiedenen Formen und Größen. Der Markt für Reissnacks ist nach Typ in Reiskuchen, Reischips, Reiskräcker und andere Typen segmentiert. Nach Vertriebskanal in Supermärkte/Hypermärkte, Convenience-Stores, Online-Einzelhandelsgeschäfte und andere Vertriebskanäle. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik, Südamerika sowie den Nahen Osten und Afrika segmentiert. Für jedes Segment wurden Marktgrößen und Prognosen auf der Grundlage von Wert (USD Millionen) und Volumen (Tonnen) erstellt.

| Reiskuchen |

| Reischips |

| Reiskräcker |

| Sonstige |

| Salzig |

| Süß |

| Scharf |

| Sonstige |

| Beutel |

| Tüten |

| Schachteln |

| Sonstige |

| Supermärkte/Hypermärkte |

| Convenience-Stores |

| Online-Einzelhandelsgeschäfte |

| Sonstige Vertriebskanäle |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Frankreich | |

| Spanien | |

| Niederlande | |

| Polen | |

| Belgien | |

| Schweden | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Indonesien | |

| Südkorea | |

| Thailand | |

| Singapur | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Chile | |

| Peru | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Südafrika |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Nigeria | |

| Ägypten | |

| Marokko | |

| Türkei | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | Reiskuchen | |

| Reischips | ||

| Reiskräcker | ||

| Sonstige | ||

| Nach Geschmack | Salzig | |

| Süß | ||

| Scharf | ||

| Sonstige | ||

| Nach Verpackungstyp | Beutel | |

| Tüten | ||

| Schachteln | ||

| Sonstige | ||

| Nach Vertriebskanal | Supermärkte/Hypermärkte | |

| Convenience-Stores | ||

| Online-Einzelhandelsgeschäfte | ||

| Sonstige Vertriebskanäle | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Italien | ||

| Frankreich | ||

| Spanien | ||

| Niederlande | ||

| Polen | ||

| Belgien | ||

| Schweden | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Indonesien | ||

| Südkorea | ||

| Thailand | ||

| Singapur | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Chile | ||

| Peru | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Südafrika | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Nigeria | ||

| Ägypten | ||

| Marokko | ||

| Türkei | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Reissnacks im Jahr 2026?

Die Marktgröße für Reissnacks beträgt im Jahr 2026 USD 9,19 Milliarden, mit einem CAGR-Ausblick von 6,05 % bis 2031.

Welcher Produkttyp führt die Verkäufe an?

Reiskuchen erzielten im Jahr 2025 den höchsten Umsatzanteil von 33,02 % und profitieren von ihrer diätfreundlichen Positionierung.

Welche Region wächst am schnellsten?

Nordamerika verzeichnet den höchsten regionalen CAGR von 7,43 % aufgrund der Einführung glutenfreier Produkte und der Reichweite des E-Commerce.

Warum sind flexible Beutel so beliebt?

Beutel bieten Wiederverschließbarkeit, geringeren Materialeinsatz und recycelbare Optionen, die den Nachhaltigkeitsanforderungen der Einzelhändler entsprechen.

Seite zuletzt aktualisiert am: