Marktgröße und Marktanteil für Premium-Snacks

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 54.62 Milliarden US-Dollar |

| Marktgröße (2031) | 67.08 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.18% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

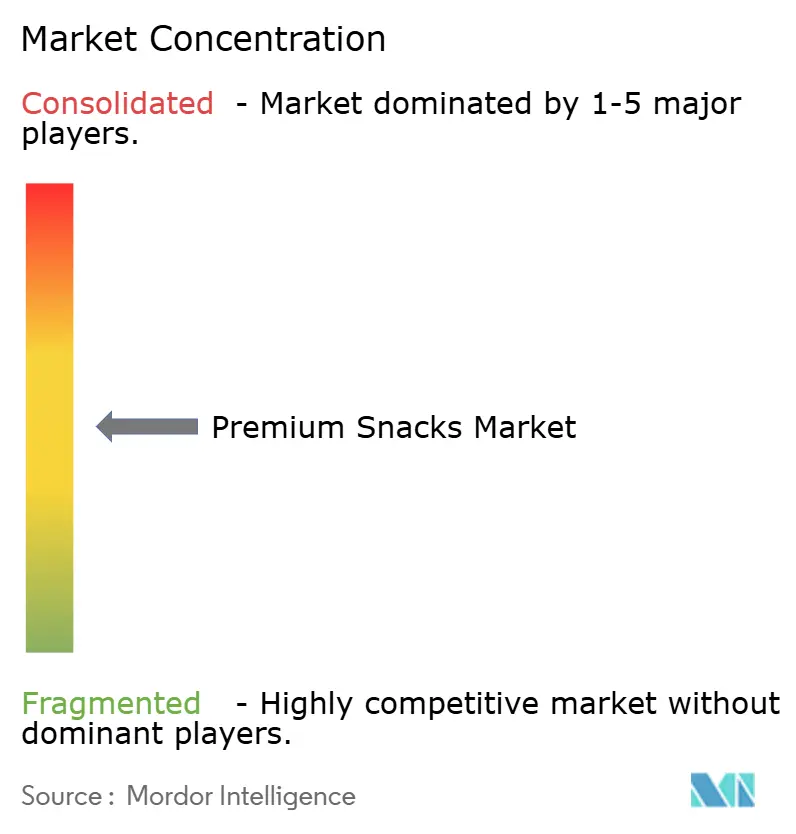

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Premium-Snacks durch Mordor Intelligence

Die Marktgröße für Premium-Snacks wird im Jahr 2026 auf 54,62 Milliarden USD geschätzt, wächst ausgehend vom Wert des Jahres 2025 von 52,43 Milliarden USD, wobei die Projektionen für 2031 einen Wert von 67,08 Milliarden USD zeigen, was einem CAGR von 4,18 % im Zeitraum 2026–2031 entspricht. Das Konsumverhalten hat sich erheblich weiterentwickelt, wobei Premium-Snacks zu einem festen Bestandteil des Einkaufskorbs geworden sind und nicht mehr nur gelegentlich gekauft werden. Die Marktexpansion wird durch Produkte vorangetrieben, die Gesundheitsvorteile, transparente Zutatendeklarationen und funktionelle Eigenschaften betonen und die Verbraucher auch in wirtschaftlich unsicheren Zeiten ansprechen. Unternehmen, die ernährungsphysiologische Vorteile erfolgreich mit einzigartigen und befriedigenden Geschmackserlebnissen verbinden, weisen starke Kundenbindungsmetriken auf. Die Wettbewerbsstruktur des Marktes befindet sich im Wandel, da der Aufstieg digitaler Handelsplattformen die Bedeutung traditioneller Ladenregale verringert und es Boutique- und Kleinserienherstellern ermöglicht, eine erhebliche Marktexpansion zu erzielen. Darüber hinaus werden die Kaufentscheidungen der Verbraucher zunehmend von ihrer Fähigkeit beeinflusst, Produktursprünge nachzuverfolgen und Umweltauswirkungen zu bewerten, was Unternehmen dazu zwingt, in fortschrittliche Lieferkettenverfolgungstechnologien zu investieren und nachhaltige landwirtschaftliche Praktiken umzusetzen.

Wichtigste Erkenntnisse des Berichts

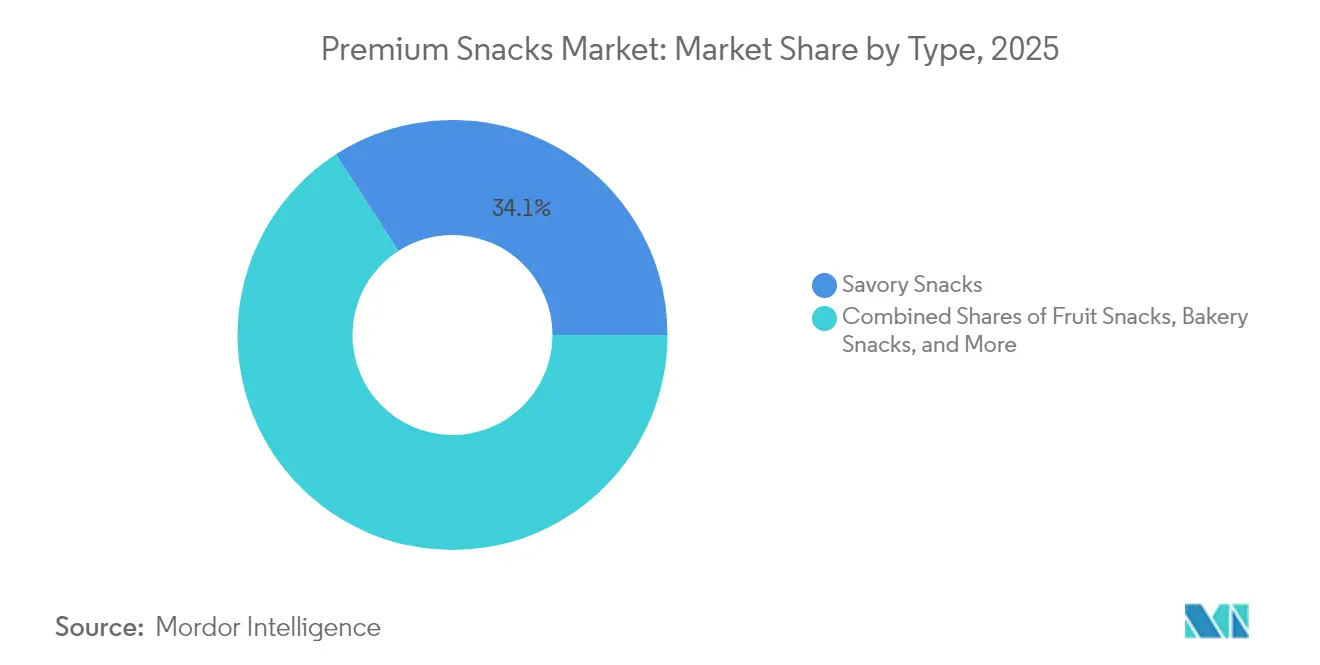

- Nach Typ führten herzhafte Snacks im Jahr 2025 mit einem Umsatzanteil von 34,12 % und sollen bis 2031 mit einem CAGR von 5,52 % expandieren.

- Nach Kategorie hielten konventionelle Formate im Jahr 2025 einen Anteil von 63,05 %, während Freiformangebote bis 2031 für einen CAGR von 5,39 % positioniert sind.

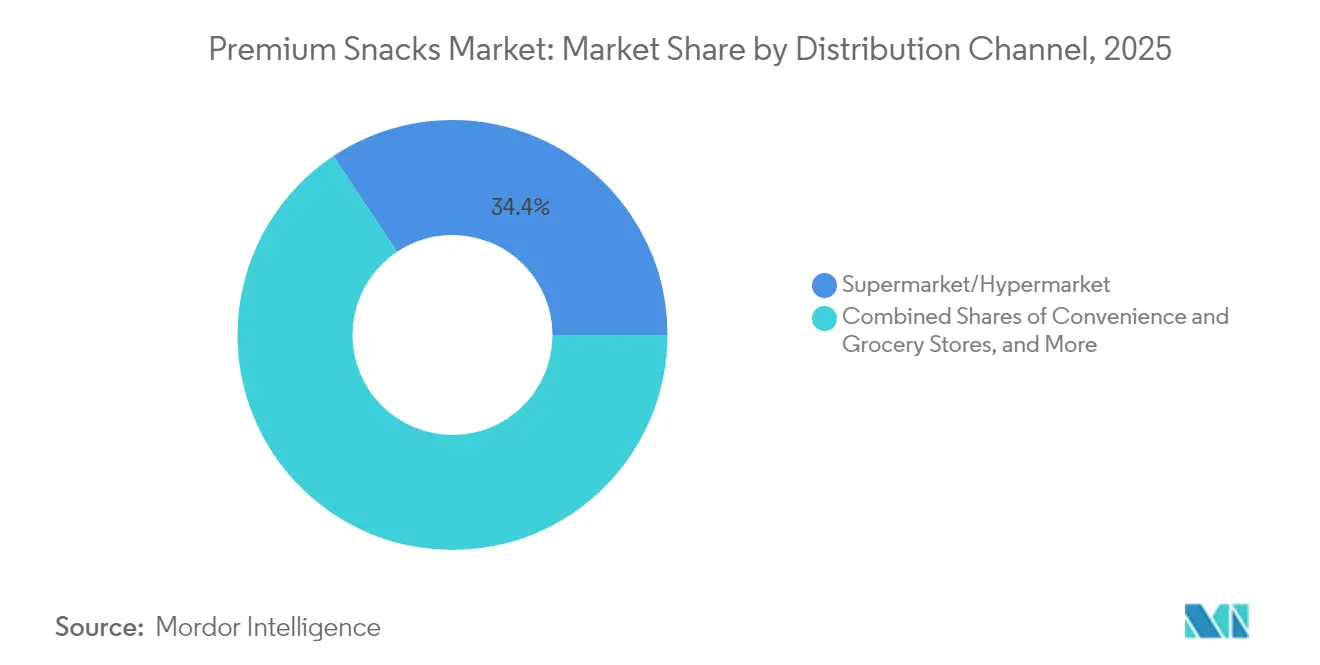

- Nach Vertriebskanal behielten Supermärkte und Hypermärkte im Jahr 2025 einen Anteil von 34,35 %, während Online-Händler zwischen 2026–2031 voraussichtlich mit einem CAGR von 5,73 % wachsen.

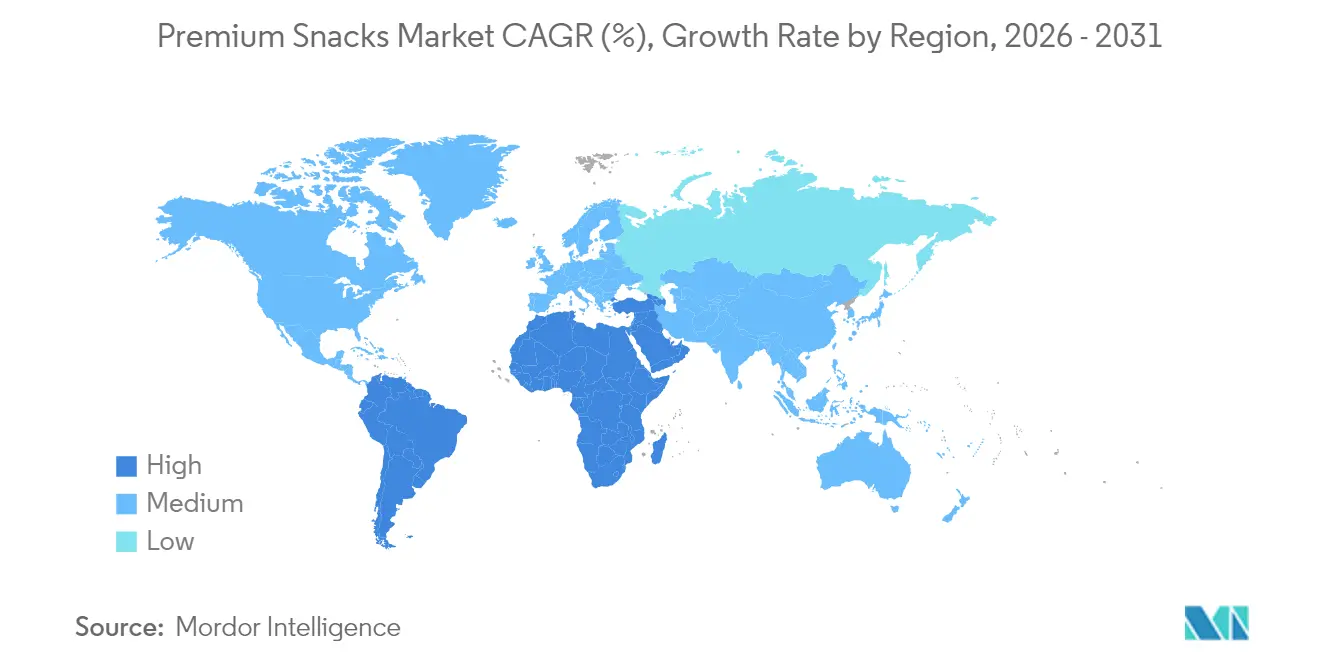

- Nach Geografie entfielen 28,10 % des Umsatzes 2025 auf Europa, aber Asien-Pazifik wird im Prognosezeitraum mit dem höchsten CAGR von 5,08 % erwartet.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im globalen Markt für Premium-Snacks

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach gesünderen, kalorienarmen und Clean-Label-Zutaten | 1.2% | Global, mit stärkster Verbreitung in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Wachstum der Verbraucherpräferenz für pflanzliche Snacks | 0.8% | Nordamerika und EU als Kern, Expansion in urbane Zentren des asiatisch-pazifischen Raums | Langfristig (≥ 4 Jahre) |

| Gestiegene Nachfrage nach glutenfreien und allergenfreien Produkten | 0.7% | Global, mit regulatorischer Unterstützung in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Anstieg bei funktionellen Snacks | 0.6% | Asien-Pazifik führend, gefolgt von Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Wandel hin zu biologischen und gentechnikfreien Zutaten | 0.5% | Nordamerika und EU, ausgewählte Märkte im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Nachhaltigkeitsinitiativen bei Verpackungen und Zutatenlieferung | 0.4% | EU-regulatorisch getrieben, globale Expansion | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach gesünderen, kalorienarmen und Clean-Label-Zutaten

Der Trend zur Clean-Label-Reformulierung ermöglicht eine Premium-Positionierung, da Hersteller künstliche Zusatzstoffe durch natürliche Alternativen ersetzen. Die Intersnack Group hat erfolgreich künstliche Farb- und Süßstoffe in ihrem gesamten Produktportfolio eliminiert und dabei natürliche Aromen beibehalten, was effektive Ansätze zur Zutaten-Transparenz demonstriert, die gesundheitsbewusste Verbraucher ansprechen. Der Wandel geht über den reinen Zutatenersatz hinaus und umfasst auch neue Konservierungsmethoden, wobei Unternehmen wie Kerry Essigsäure-basierte antimikrobielle Mittel und Pilzfaserlösungen zur Verlängerung der Haltbarkeit entwickeln und dabei Clean-Label-Standards einhalten. MycoTechnologys ClearHT-Zutat, die aus Honig-Trüffel gewonnen und kürzlich mit dem FEMA-GRAS-Status ausgezeichnet wurde, stellt einen Fortschritt in der natürlichen Geschmacksmodulation dar, der eine Zuckerreduktion ohne künstliche Süßungsmittel ermöglicht. Diese regulatorische Genehmigung deutet auf eine wachsende Akzeptanz biotechnologisch gewonnener natürlicher Zutaten hin, die sowohl den Verbraucherpräferenzen für Gesundheitsvorteile als auch für vertraute Geschmäcker entsprechen. Die Kombination aus Clean-Labeling und funktionellen Vorteilen schafft Premium-Marktchancen, bei denen Hersteller durch transparente Zutaten-Kommunikation und verbesserte Ernährung höhere Margen erzielen können.

Wachstum der Verbraucherpräferenz für pflanzliche Snacks

Pflanzliche Snacks haben den Markt verändert, indem sie proteinreiche Formulierungen aus Hülsenfrüchten, Nüssen und Samen integrieren und überlegene ernährungsphysiologische Vorteile gegenüber konventionellen Snacks bieten. Der Markt expandiert weiterhin durch regulatorische Entwicklungen, insbesondere durch die Genehmigung von Erdmandelöl durch die EFSA. Dieses Öl, das erhebliche Mengen an Ölsäure enthält, bietet Herstellern eine Premium-Alternative zu traditionellen Ölen in ihren Snackprodukten [1]Quelle: Europäische Behörde für Lebensmittelsicherheit, "Sicherheit von Erdmandelöl (Cyperus esculentus) als neuartiges Lebensmittel gemäß Verordnung (EU) 2015/2283" efsa.europa.eu. Die Kategorie hat sich weiter diversifiziert, indem sie funktionelle Zutaten integriert, insbesondere DHA aus Schizochytrium-Mikroalgen. Diese Zutat, die nun für Proteinprodukte innerhalb bestimmter Parameter zugelassen ist, ermöglicht es Herstellern, Omega-3-Vorteile zu liefern, ohne auf fischbasierte Quellen angewiesen zu sein. Unternehmen wie Ferrero verkörpern das Engagement der Branche für Nachhaltigkeit durch umfassende rückverfolgbare Beschaffungsprogramme für Kakao, Haselnuss und Palmöl und fördern aktiv regenerative Landwirtschaftspraktiken. Die Verbreitung pflanzlicher Produkte hat in städtischen Märkten erheblichen Schwung gewonnen, getrieben vor allem durch Umweltbewusstsein und Ernährungsflexibilität und nicht durch strikt vegetarische Präferenzen. Jüngste Fertigungsinnovationen in der Extrusions- und Fermentationstechnologie haben texturmäßige Herausforderungen erfolgreich bewältigt und die traditionellen Kompromisse im Zusammenhang mit pflanzlichen Formulierungen eliminiert.

Gestiegene Nachfrage nach glutenfreien und allergenfreien Produkten

Der Markt für allergenfreie Produkte weist aufgrund der Anforderungen an spezialisierte Fertigungsanlagen und getrennte Lieferketten erhebliche Marktzutrittsschranken auf, die es Unternehmen ermöglichen, Premium-Preise zu halten. Organisationen wie Every Body Eat und Free2b Foods erlangen Wettbewerbsvorteile durch umfassende Allergenkontrollsysteme, die nicht nur Gluten, sondern alle wichtigen Allergene verwalten und einen Markt von rund 32 Millionen Amerikanern mit Ernährungseinschränkungen bedienen. Das Lebensmittelsicherheitsmodernisierungsgesetz der FDA (Food Safety Modernization Act), das ab Januar 2026 in Kraft tritt, stärkt diesen Markt durch strengere Vorschriften zur Vermeidung von Allergen-Kreuzkontaminationen und Lieferantenverifizierungsprotokolle. Die Bewertung neuer Zutaten durch die Europäische Behörde für Lebensmittelsicherheit (EFSA), einschließlich Acheta domesticus (Hausgrille), zeigt den anhaltenden Bedarf an Allergeniziätsforschung und Kreuzreaktivitätsstudien zur Entwicklung geeigneter Kennzeichnungs- und Risikobewertungsmethoden. Technologische Verbesserungen in der Fertigung ermöglichen heute die Herstellung von glutenfreien Produkten, die konventionellen Produkten in Textur und Haltbarkeit entsprechen, und beseitigen damit frühere Qualitätsbeschränkungen. Der Markt expandiert weiterhin, da Zöliakie-Diagnosen zunehmen und das Bewusstsein für Glutensensitivität wächst, was auf ein nachhaltiges Marktwachstum über die anfängliche Verbraucherakzeptanz hinaus hindeutet.

Anstieg bei funktionellen Snacks

Funktionelles Snacken verbindet Komfort mit spezifischen Gesundheitsvorteilen durch die Einbeziehung von bioaktiven Zutaten, die messbare physiologische Wirkungen entfalten. Diese Vorteile unterstützen Premium-Preisgestaltung und fördern Wiederholungskäufe. So erhielt FrieslandCampina Ingredients beispielsweise die Genehmigung für 16 gesundheitsbezogene Angaben für seine Biotis Vivinal GOS-Zutat, was den regulatorischen Weg für validierte funktionelle Vorteile aufzeigt. Der Markt erstreckt sich nun über traditionelle Vitamine und Mineralstoffe hinaus auf Präbiotika, Adaptogene und Verbindungen zur kognitiven Leistungssteigerung, die auf spezifische Gesundheitsanliegen wie Stressmanagement und geistige Konzentration abzielen. Regulierungsbehörden wie die EFSA verlangen umfassende klinische Belege für funktionelle Ansprüche, was Unternehmen, die in wissenschaftliche Studien und die Einhaltung regulatorischer Anforderungen investieren, einen Wettbewerbsvorteil verschafft. Asiatische Märkte, insbesondere Japan mit seinem FOSHU-System (Foods for Specified Health Uses; Lebensmittel für bestimmte gesundheitliche Verwendungszwecke), sind Vorreiter bei der Entwicklung funktioneller Snacks und beeinflussen globale Produktstrategien. Die Produktentwicklung betont Abgabesysteme, die die Bioverfügbarkeit maximieren und gleichzeitig den Geschmack erhalten, einschließlich Einkapselungs- und Zeitfreisetzungstechnologien zur Verbesserung der Zutatenwirksamkeit.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Strenge Lebensmittelsicherheits- und Kennzeichnungsvorschriften | -0.4% | Global, mit unterschiedlichen Compliance-Kosten je Region | Mittelfristig (2–4 Jahre) |

| Komplexität des Lieferkettenmanagements für hochwertige Zutaten | -0.3% | Global, akut in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Kurze Haltbarkeit vieler hochwertiger, verderblicher Snacks | -0.3% | Global, besonders herausfordernd für den elektronischen Handel | Kurzfristig (≤ 2 Jahre) |

| Allergene und Ernährungseinschränkungen begrenzen die Marktreichweite | -0.2% | Entwickelte Märkte mit hohem Allergiebewusstsein | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge Lebensmittelsicherheits- und Kennzeichnungsvorschriften

Das komplexe regulatorische Umfeld in der Lebensmittelindustrie stellt für Premium-Lebensmittelhersteller erhebliche betriebliche und finanzielle Herausforderungen dar und betrifft insbesondere kleinere Marken. Diese Unternehmen stehen vor erheblichen Hürden bei der Verwaltung von Compliance-Kosten, da ihnen die Ressourcen und Skalenvorteile fehlen, die größere Wettbewerber besitzen. Die Aktualisierungen des Lebensmittelsicherheitsmodernisierungsgesetzes der FDA (Food Safety Modernization Act), die für 2025–2027 geplant sind, führen strengere Rückverfolgbarkeitsanforderungen ein, mit einer einheitlichen Compliance-Frist zum 20. Januar 2026, die erhebliche Systemaktualisierungen in der gesamten Branche erforderlich macht [2]Quelle: US-amerikanische Behörde für Lebens- und Arzneimittel, "FSMA-Abschlussregel zu den Anforderungen für zusätzliche Rückverfolgungsunterlagen für bestimmte Lebensmittel", fda.gov. Die regulatorische Landschaft wird durch Variationen auf Bundesstaatenebene noch komplexer, da fünf Bundesstaaten eigene Gesetze zur erweiterten Herstellerverantwortung für Verpackungen mit spezifischen Anforderungen an Recyclinggehalt und Recyclingfähigkeit einführen. Diese regulatorische Fragmentierung zwingt Hersteller dazu, mehrere Rahmenbedingungen gleichzeitig zu navigieren und einzuhalten. Die Situation wird für Unternehmen, die neuartige Zulassungen von Zutaten nach den aktualisierten Leitlinien der EFSA anstreben, noch anspruchsvoller, da umfassende Sicherheitsbewertungen mit detaillierten Zusammensetzungsdaten, toxikologischen Studien und Allergeniziätstests die Markteinführungszeiten trotz vereinfachter Verfahren um 12–18 Monate verlängern können. Die unvollständige Harmonisierung internationaler Vorschriften erschwert zudem den Marktzugang für Premium-Marken, die eine globale Distribution anstreben, während Hersteller funktioneller Snacks aufgrund der Anforderungen an klinische Belege und kontinuierliche Überwachung zur Untermauerung gesundheitsbezogener Angaben zusätzlichem Druck ausgesetzt sind, was insbesondere für kleinere Marktteilnehmer finanzielle Belastungen schafft.

Komplexität des Lieferkettenmanagements für hochwertige Zutaten

Die Beschaffung von Premium-Zutaten erfordert spezialisierte Lieferantennetzwerke und Qualitätskontrollsysteme, was die betriebliche Komplexität und den Betriebskapitalbedarf im Vergleich zur konventionellen Snackproduktion erhöht. Mondelez Internationals Beschaffungsansatz verdeutlicht diese Herausforderungen: 70 % seines CO₂-Fußabdrucks sind mit Rohstoffen verbunden, was umfangreiche Lieferantenengagementprogramme und Nachhaltigkeitsverifizierungssysteme erfordert, die über die Möglichkeiten kleinerer Wettbewerber hinausgehen. Die Rückverfolgbarkeitsanforderungen werden anspruchsvoller, wenn Unternehmen biologische, gentechnikfreie und nachhaltig beschaffte Zutaten verfolgen, was eine lückenlose Dokumentation über mehrstufige Lieferketten hinweg erfordert, insbesondere für Spezialitäten wie Erdmandeln, alte Getreidesorten und exotische Fruchtextrakte. Klimabedingte Störungen beeinflussen die Verfügbarkeit und Preisgestaltung von Premium-Zutaten, was Unternehmen wie Ferrero dazu veranlasst, Risikobeurteilungswerkzeuge wie Global Forest Watch einzusetzen, um Abholzung und Klimarisiken in Rohstoffbeschaffungsregionen zu überwachen. Premium-Zutaten erfordern spezialisierte Test- und Lagerbedingungen, was die Anlageinvestitionen und Betriebskosten erhöht, insbesondere für temperatursensible bioaktive Verbindungen und natürliche Konservierungsmittel mit begrenzter Haltbarkeit. Unternehmen, die mehrere Zertifizierungen (biologisch, fair trade, gentechnikfrei) für vielfältige Zutatenportfolios anstreben, stehen vor zusätzlicher Komplexität, da separate Lieferketten und Dokumentationssysteme die Betriebsressourcen belasten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Überlegenheit herzhafter Snacks treibt Innovation voran

Herzhafte Snacks dominieren den Snacklebensmittelmarkt mit einem erheblichen Marktanteil von 34,12 % im Jahr 2025 und weisen gleichzeitig robuste Wachstumsaussichten mit einem CAGR von 5,52 % bis 2031 auf. Die beeindruckende Leistung des Segments lässt sich auf erfolgreiche Produktinnovationen zurückführen, die erhöhten Proteingehalt, vielfältige internationale Gewürze und alternative pflanzliche Formulierungen integrieren. Diese Marktführungsposition wird durch die Fähigkeit des Segments gestärkt, sich durch flexible Zutatenauswahl und innovative Produktformate kontinuierlich an veränderte Verbraucherpräferenzen anzupassen.

Backwaren-Snacks behaupten ihre Position als zweitgrößte Kategorie im Markt, wobei Kekse und Biskuits durch ihren Fokus auf handwerkliche Produktionsmethoden und Clean-Label-Zutatenreformulierungen eine besonders starke Leistung zeigen. Das Teilsegment Kuchen und Gebäck hat sich seine Nische gesichert, indem es Verbraucher anspricht, die Genusserlebnisse durch die Verwendung von Premium-Zutaten suchen. In der Kategorie der Tiefkühl-Snacks begegnen Hersteller der Verbrauchernachfrage nach Komfort durch präzise Portionskontrolle und verlängerte Produkthaltbarkeit. Dieses Segment verzeichnet jedoch im Vergleich zu Umgebungstemperatur-Snack-Kategorien ein langsameres Wachstum, was hauptsächlich auf die betrieblichen Herausforderungen der Kühlkettenverteilung und die steigenden Energiekosten im Zusammenhang mit der Tiefkühlkühllagerung zurückzuführen ist.

Nach Kategorie: Konventionelle Stabilität trifft auf Freiform-Innovation

Das Segment der Freiformprodukte zeigt mit einem CAGR von 5,39 % ein robustes Wachstum, was auf einen bedeutenden Wandel der Verbraucherpräferenzen und Marktdynamiken hindeutet. Während konventionelle Formate mit einem erheblichen Marktanteil von 63,05 % im Jahr 2025 weiterhin dominieren, deutet der zunehmende Schwung der Freiformprodukte auf sich verändernde Verbraucheranforderungen nach innovativen Verpackungen und Konsumerlebnissen hin.

Die starke Marktposition der konventionellen Kategorie resultiert aus tief verwurzelten Kaufgewohnheiten der Verbraucher und gut etablierten Fertigungsprozessen, die kosteneffiziente Produkte in großem Maßstab liefern. Unterdessen schaffen sich Freiformprodukte ihre Nische durch verbesserte Portionskontrollfunktionen und erhöhte Komfortmerkmale, was Premium-orientierte Verbraucher anspricht. Diese Marktentwicklung stellt Hersteller vor eine kritische strategische Entscheidung: Sie können entweder die Renditen aus der bestehenden Produktionsinfrastruktur maximieren oder Investitionen in neue Ausrüstung und Lieferkettenmodifikationen tätigen, um von der wachsenden Nachfrage nach flexiblen Formaten zu profitieren, die höhere Preispunkte erzielen.

Nach Vertriebskanal: Digitale Transformation beschleunigt sich

Die Einzelhandelslandschaft erlebt einen erheblichen Wandel, da der Online-Handel mit einem CAGR von 5,73 % wächst und andere Kanäle dank besserer Technologie und sich verändernder Einkaufsgewohnheiten übertrifft. Während der digitale Handel rasch expandiert, bleiben stationäre Supermärkte und Hypermärkte das Rückgrat des Einzelhandels und beherrschten 2025 einen Marktanteil von 34,35 %. Was als pandemiebedingter Zwang begann, hat sich zu einem dauerhaften Wandel in der Art und Weise entwickelt, wie Menschen einkaufen, wobei die Verbraucher die Einfachheit von Online-Käufen und die Produktentdeckung schätzen. Aktuelle Daten aus dem Einzelhandels-E-Commerce-Bericht des US-amerikanischen Statistikamts (U.S. Census Bureau; 2025) zeigen, dass der E-Commerce-Umsatz im zweiten Quartal 2025 nicht saisonbereinigt 292,2 Milliarden USD und saisonbereinigt 304,2 Milliarden USD erreichte, was 16,3 % des gesamten Einzelhandelsumsatzes entspricht. Obwohl das E-Commerce-Wachstum auf 5,3 % gegenüber dem Vorjahr zurückgegangen ist, übertrifft es immer noch das Gesamtwachstum des Einzelhandels.

Das sich verändernde Einzelhandelsumfeld schafft eine Gratwanderung für Premium-Marken, da sie Strategien entwickeln müssen, die traditionelle Einzelhandelspartnerschaften mit Direktvertrieb an Verbraucher kombinieren. Lokale Convenience-Läden und Lebensmittelgeschäfte spielen weiterhin eine wichtige Rolle, indem sie unmittelbare Einkaufsbedürfnisse erfüllen und Spontankäufe abschöpfen. Sie wachsen jedoch langsamer als Online-Kanäle, die durch ein breiteres Produktangebot und maßgeschneiderte Einkaufserlebnisse, die den individuellen Kundenpräferenzen entsprechen, überzeugen.

Geografische Analyse

Der europäische Markt steht mit einem dominierenden Anteil von 28,10 % im Jahr 2025 an der Spitze der Branche, was die tief verwurzelte Wertschätzung der Region für Premium-Lebensmittelprodukte widerspiegelt. Europäische Verbraucher demonstrieren konsistent ihre Präferenz für handwerkliche und biologische Angebote, unterstützt durch robuste regulatorische Rahmenbedingungen, die die Produktauthentizität und die Validierung gesundheitsbezogener Angaben gewährleisten. Die anspruchsvolle Premium-Snackkultur der Region schafft natürliche Marktzutrittsschranken und sichert gleichzeitig eine stabile Nachfrage für Marken, die auf hochwertige Zutaten und Lieferkettentransparenz setzen. Die Marktmächte Deutschland, das Vereinigte Königreich und Frankreich treiben den regionalen Erfolg durch ihre hohe Kaufkraft und fortschrittliche Einzelhandelsnetzwerke voran. Aufstrebende Märkte in Europa, insbesondere Polen und Belgien, zeigen vielversprechendes Wachstumspotenzial, da ihre Verbraucherbasis der Mittelklasse expandiert. Die einheitlichen Vorschriften der Europäischen Union erleichtern den grenzüberschreitenden Handel und wahren dabei hohe Standards, die etablierte Premium-Marken im Markt schützen.

Der asiatisch-pazifische Raum entwickelt sich zum Wachstumsmotor des Marktes und schreitet mit einem robusten CAGR von 5,08 % bis 2031 voran. Dieses beeindruckende Wachstum resultiert aus der raschen Stadtentwicklung und dem steigenden Wohlstand der Verbraucher in der Region, insbesondere in den Städten der zweiten Kategorie in China und Indien, wo neue Verbrauchersegmente aktiv nach Premium-Produkten suchen. Internationale Marken erzielen Erfolge durch durchdachte Lokalisierungsstrategien, während einheimische Unternehmen ihr Marktwissen und ihre Vertriebsstärken nutzen, um Premium-Marktsegmente zu erschließen. Das Segment der Ernährungsriegel in China veranschaulicht diese Wachstumsdynamik mit einem außergewöhnlichen CAGR von 22,8 %. Die südostasiatischen Märkte profitieren von der digitalen Einzelhandelsrevolution, die es Premium-Marken ermöglicht, direkt mit Verbrauchern in Kontakt zu treten. Der etablierte FOSHU-Regulierungsrahmen Japans bietet klare Wege für Zulassungen funktioneller Lebensmittel und beeinflusst die Produktinnovation in der gesamten Region. Nordamerika behauptet seine starke Marktposition durch gut etablierte Premium-Snack-Kategorien und die Bereitschaft der Verbraucher, in gesundheitsorientierte Produkte zu investieren, obwohl Anzeichen von Marktsättigung in Kernsegmenten erkennbar sind. Das unternehmensfreundliche regulatorische Umfeld der Region, insbesondere der GRAS-Zulassungsweg, fördert Produktinnovationen, während etablierte Bio- und Gentechnikfrei-Zertifizierungssysteme die Premium-Marktpositionierung unterstützen. Mexiko bietet neue Chancen, da sein Wirtschaftswachstum die Nachfrage nach Premium-Snacks antreibt, die traditionelle Aromen mit moderner Bequemlichkeit verbinden. Die südamerikanischen sowie die Märkte im Nahen Osten und in Afrika bergen erhebliches langfristiges Potenzial, da verbesserte wirtschaftliche Bedingungen und Einzelhandelsinfrastrukturen neue Möglichkeiten für Premium-Marken schaffen, die bereit sind, in regionale Expansion und die Einhaltung regulatorischer Vorschriften zu investieren.

Wettbewerbslandschaft

Der Markt für Premium-Snacks zeigt eine ausgewogene Mischung aus großen multinationalen Konzernen und kleineren regionalen Akteuren, die Seite an Seite agieren. Regionale Unternehmen haben ihre Marktpräsenz aufgebaut, indem sie sich auf gesundheitsbewusste Produkte, nachhaltige Praktiken und hochwertige handwerkliche Produktion konzentrieren. Unternehmen im gesamten Markt übernehmen durch vertikale Integration die Kontrolle über ihre Lieferketten, wobei Mondelez mit seiner Investition von 1 Milliarde USD in Cocoa Life-Programme bis April 2025 ein Beispiel setzt. Diese Investition hilft Mondelez, seine Rohstoffversorgung zu sichern und gleichzeitig seine Position als nachhaltigkeitsorientiertes Unternehmen zu stärken, dem Premium-Verbraucher vertrauen. Unternehmen setzen auch auf neue Technologien, von Blockchain-Systemen zur Produktverfolgung über KI zur Vorhersage der Verbrauchernachfrage bis hin zu automatisierten Systemen zur Aufrechterhaltung der Produktqualität, die alle gemeinsam dazu beitragen, Kosten zu senken und konsistente Produkte zu liefern.

Die Kategorie der funktionellen Snacks bietet erhebliches Geschäftspotenzial, insbesondere dort, wo regulatorische Anforderungen Marktzutrittsschranken schaffen. Unternehmen, die Zeit und Ressourcen in klinische Tests und die Entwicklung neuer Zutaten investieren, erlangen in diesem Bereich einen Wettbewerbsvorteil. Neue Unternehmen verändern den Markt, indem sie direkt an Verbraucher verkaufen und Social-Media-Marketing nutzen, um traditionelle Einzelhandelskanäle zu umgehen. Etablierte Unternehmen haben reagiert, indem sie diese innovativen Marken erwerben und Innovationslabore einrichten, die es ihnen ermöglichen, neue Produkte mit der Geschwindigkeit und Flexibilität eines Start-ups zu entwickeln.

Erfolg im Markt hängt heute von der Fähigkeit der Unternehmen ab, ökologische Verantwortung mit effizienten Betriebsabläufen in Einklang zu bringen. Die heutigen Verbraucher möchten wissen, dass ihre Snacks nachhaltig produziert werden, akzeptieren jedoch keine geringere Qualität oder weniger Komfort. Unternehmen, die komplexe Lebensmittelsicherheitsvorschriften verstehen und einhalten, haben einen Vorteil, insbesondere da diese Anforderungen strenger werden. Dieser Vorteil gewinnt noch mehr an Bedeutung bei der internationalen Expansion, wo Unternehmen sowohl regulatorisches Fachwissen als auch finanzielle Stärke benötigen, um die Genehmigungsverfahren verschiedener Länder zu navigieren.

Marktführer im Bereich Premium-Snacks

PepsiCo Inc.

Mondelez International

Kellanova

General Mills Inc.

Conagra Brands, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Entwicklungen in der Branche

- Januar 2025: Ferrero erwarb die Proteinriegel-Marke Power Crunch für einen nicht genannten Betrag und erweiterte damit seine nordamerikanische Präsenz im Segment der funktionellen Snacks sowie die Produktionskapazitäten für proteinangereicherte Produkte. Die Akquisition verschafft Ferrero etablierte Vertriebsbeziehungen im Kanal für Sporternährung und Fachwissen in der Proteinriegelformulierung, das sein bestehendes Süßwarenportfolio ergänzt.

- August 2024: Mars schloss die Übernahme von Kellanova für 35,9 Milliarden USD ab und schuf damit das weltgrößte Snackunternehmen mit einem kombinierten Umsatz von über 60 Milliarden USD und erweiterten globalen Vertriebskapazitäten in entwickelten und aufstrebenden Märkten. Die Transaktion ermöglicht erhebliche Kostensynergien durch Produktionskonsolidierung und Lieferkettenoptimierung und kombiniert dabei die Süßwarenexpertise von Mars mit den herzhaften Snack-Plattformen von Kellanova, einschließlich Pringles, Cheez-Its und Pop-Tarts.

- August 2024: Conagra Brands schloss die Übernahme von Sweetwood Smoke & Co., einem Premium-Hersteller von getrocknetem Fleisch und Fleisch-Snacks, für 165 Millionen USD ab, um seine Position in der wachstumsstarken Kategorie der Protein-Snacks zu stärken. Die Transaktion ergänzt handwerkliche Jerky-Fähigkeiten und Direktvertriebsexpertise, die es Conagra ermöglichen, effektiver gegen aufstrebende Premium-Fleisch-Snack-Marken zu konkurrieren.

Berichtsrahmen für den globalen Markt für Premium-Snacks

Ein Premium-Snack ist eine kleine Portion Lebensmittel, die zwischen den Mahlzeiten konsumiert wird. Premium-Snacks haben Eigenschaften, die die Wahrnehmung eines Produkts durch den Kunden verbessern und dazu beitragen, dass er bereit ist, mehr zu bezahlen. Der Markt für Premium-Snacks ist nach Typ in Tiefkühl-Snacks, herzhafte Snacks, Frucht-Snacks, Süßwaren-Snacks, Backwaren-Snacks und andere Typen segmentiert. Nach Vertriebskanal ist er in Supermärkte/Hypermärkte, Convenience-Läden, Fachgeschäfte, Online-Einzelhandelsgeschäfte und andere Vertriebskanäle segmentiert, und nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik, Südamerika sowie den Nahen Osten und Afrika segmentiert. Für jedes Segment wurden Marktgröße und Prognosen auf der Basis des Werts (Millionen USD) erstellt.

| Tiefkühl-Snacks | |

| Herzhafte Snacks | |

| Frucht-Snacks | |

| Backwaren-Snacks | Kekse und Biskuits |

| Kuchen | |

| Gebäck | |

| Sonstige | |

| Sonstige |

| Konventionell |

| Freiform |

| Supermarkt/Hypermarkt |

| Convenience- und Lebensmittelgeschäfte |

| Online-Händler |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Frankreich | |

| Spanien | |

| Niederlande | |

| Polen | |

| Belgien | |

| Schweden | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Indonesien | |

| Südkorea | |

| Thailand | |

| Singapur | |

| Übriger asiatisch-pazifischer Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Chile | |

| Peru | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Südafrika |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Nigeria | |

| Ägypten | |

| Marokko | |

| Türkei | |

| Übriger Naher Osten und Afrika |

| Nach Typ | Tiefkühl-Snacks | |

| Herzhafte Snacks | ||

| Frucht-Snacks | ||

| Backwaren-Snacks | Kekse und Biskuits | |

| Kuchen | ||

| Gebäck | ||

| Sonstige | ||

| Sonstige | ||

| Nach Kategorie | Konventionell | |

| Freiform | ||

| Nach Vertriebskanal | Supermarkt/Hypermarkt | |

| Convenience- und Lebensmittelgeschäfte | ||

| Online-Händler | ||

| Sonstige | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Italien | ||

| Frankreich | ||

| Spanien | ||

| Niederlande | ||

| Polen | ||

| Belgien | ||

| Schweden | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Indonesien | ||

| Südkorea | ||

| Thailand | ||

| Singapur | ||

| Übriger asiatisch-pazifischer Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Chile | ||

| Peru | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Südafrika | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Nigeria | ||

| Ägypten | ||

| Marokko | ||

| Türkei | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der Wert des Marktes für Premium-Snacks im Jahr 2026?

Die Marktgröße für Premium-Snacks erreichte im Jahr 2026 einen Wert von 54,62 Milliarden USD.

Welcher Snack-Typ hält den größten Anteil?

Herzhafte Snacks führten im Jahr 2025 mit einem Anteil von 34,12 % und übertreffen weiterhin andere Kategorien.

Welche Region wird bis 2031 am schnellsten wachsen?

Der asiatisch-pazifische Raum wird voraussichtlich einen CAGR von 5,08 % verzeichnen, das stärkste regionale Tempo.

Wie schnell werden Online-Kanäle expandieren?

Der Umsatz über Online-Händler wird voraussichtlich von 2026 bis 2031 mit einem CAGR von 5,73 % steigen.

Welches jüngste Geschäft hat die Führungslandschaft neu gestaltet?

Die Übernahme von Kellanova durch Mars für 35,9 Milliarden USD im April 2025 schuf das weltgrößte Snackunternehmen.

Seite zuletzt aktualisiert am: