Marktgröße und Marktanteile für herzhafte Snacks

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 272.22 Milliarden US-Dollar |

| Marktgröße (2031) | 361.64 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.85% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

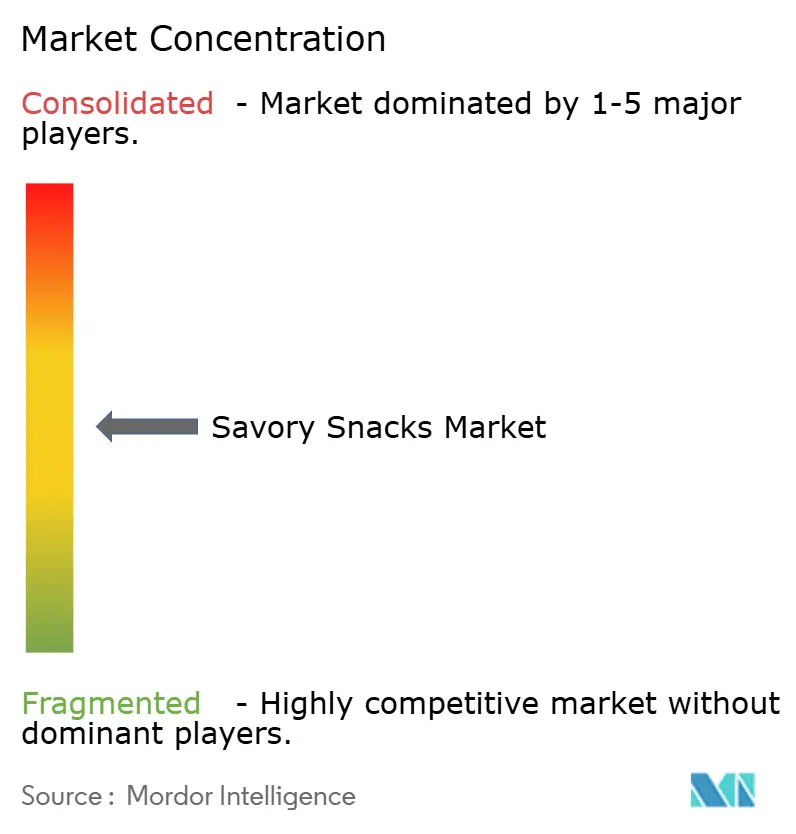

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für herzhafte Snacks von Mordor Intelligence

Die Marktgröße für herzhafte Snacks wurde im Jahr 2025 auf 257,08 Milliarden USD geschätzt und soll von 272,22 Milliarden USD im Jahr 2026 auf 361,64 Milliarden USD bis 2031 wachsen, bei einem CAGR von 5,85 % bis 2031. Der Schwung nimmt zu, da Verbraucher ihr frei verfügbares Einkommen zunehmend für bequeme, genussvolle und gleichzeitig zunehmend gesundheitsorientierte Essgelegenheiten umleiten, die die Grenzen traditioneller Mahlzeiten verwischen. Die gestiegene Nachfrage nach proteinreichen Nuss- und Samenmischungen, der wachsende Einfluss von Clean-Label-Versprechen und die rasche Verbreitung des Online-Lebensmittelhandels stärken allesamt den Premiumisierungstrend, der dem Wertwachstum zugrunde liegt. Etablierte Marken erneuern ihre Portfolios durch Akquisitionen, angereicherte Rezepturen und KI-gestützte Geschmacksentwicklungen, während regionale Spezialisten ihren Marktanteil durch lokalisierte Geschmacksrichtungen und agile Direktvertriebsmodelle verteidigen. Obwohl die Volatilität der Inputkosten und sich entwickelnde Natriumobergrenzen die Margen belasten, helfen Investitionen in widerstandsfähige Lieferketten und Salzreduktionstechnologien den Herstellern, ihre Rentabilität zu schützen.

Wichtigste Erkenntnisse des Berichts

- Nach Produkttyp führten Chips und knusprige Snacks mit einem Anteil von 38,32 % am globalen Markt für herzhafte Snacks im Jahr 2025, während Nüsse, Samen und Trailmischungen voraussichtlich bis 2031 mit einem CAGR von 6,93 % wachsen werden.

- Nach Geschmacksprofil entfielen auf aromatisierte Varianten 75,17 % der Marktgröße für herzhafte Snacks im Jahr 2025, und sie entwickeln sich bis 2031 mit einem CAGR von 6,66 % weiter.

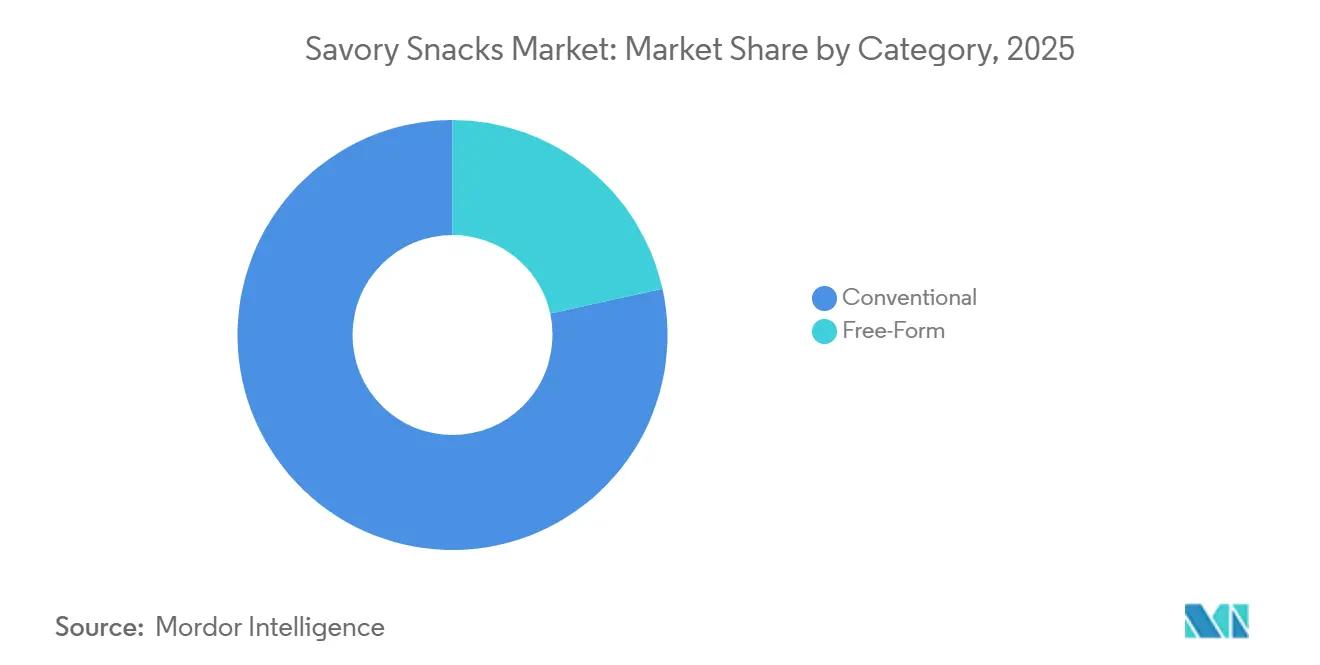

- Nach Kategorie kontrollierten konventionelle Produkte 78,46 % des Umsatzes im Jahr 2025, während frei formulierte Snacks im Zeitraum 2026–2031 mit einem CAGR von 7,52 % wachsen.

- Nach Vertriebskanal hielten Supermärkte und Hypermärkte im Jahr 2025 einen Anteil von 53,95 %; Online-Einzelhandelsgeschäfte beschleunigen sich bis 2031 mit einem CAGR von 11,34 %.

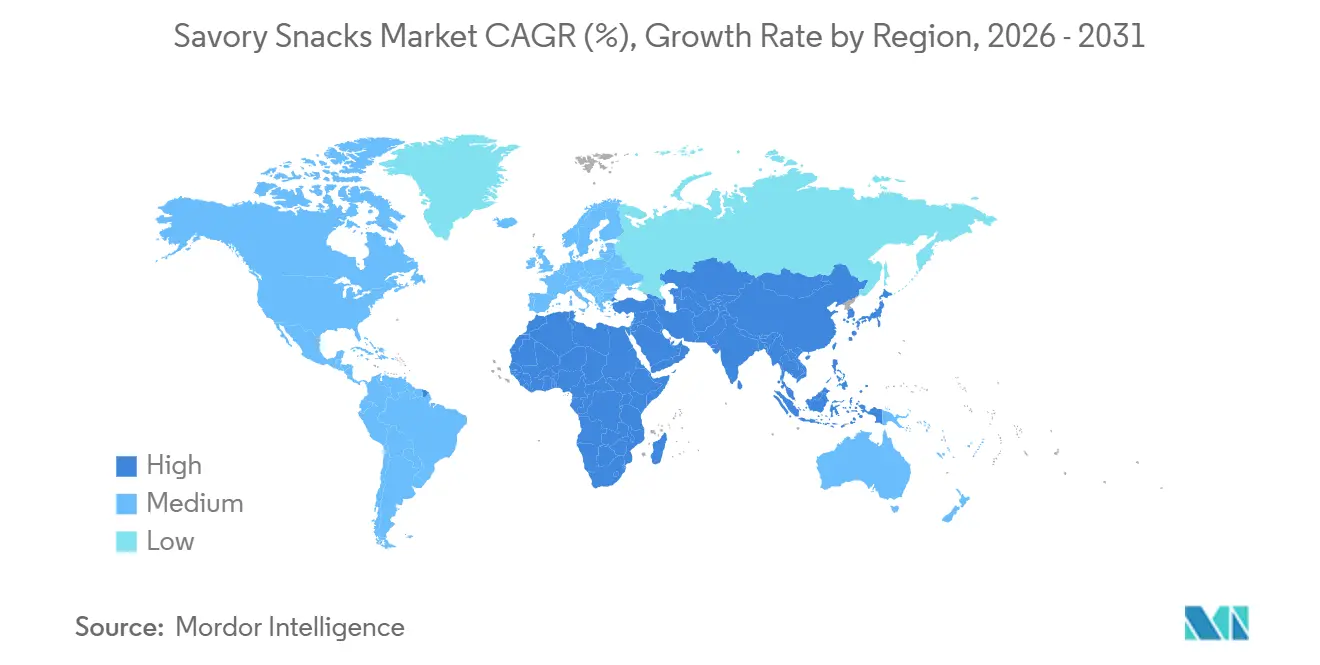

- Nach Geografie behielt Nordamerika 38,74 % des Umsatzes im Jahr 2025, während Asien-Pazifik mit einem CAGR von 7,83 % bis 2031 die am schnellsten wachsende Region darstellt.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für herzhafte Snacks

Tabelle zur Auswirkung der Treiber*

| TREIBER | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | AUSWIRKUNGS- ZEITRAUM |

|---|---|---|---|

| Veränderte Verbraucherlebensstile und Snackgewohnheiten | +1.2% | Global, mit ausgeprägten Auswirkungen in Nordamerika, Asien-Pazifik und Europa | Kurzfristig (≤ 2 Jahre) |

| Gesundheitsorientierte Nachfrage nach funktionellen und angereicherten Snacks | +1.0% | Global, am stärksten in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Premiumisierung und handwerkliche Formate | +0.8% | Nordamerika, Europa, städtische Zentren in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Online- und Omni-Channel-Einzelhandelsexpansion | +1.5% | Global, beschleunigt in Asien-Pazifik, Nordamerika und Südamerika | Kurzfristig (≤ 2 Jahre) |

| KI-gestützte Geschmacksanpassung und Kleinserienfertigung | +0.6% | Nordamerika, Asien-Pazifik, frühe Einführung in Europa | Mittelfristig (2–4 Jahre) |

| Verwertung von Lebensmittelabfallströmen für proteinreiche Rohstoffe | +0.4% | Europa, Nordamerika, aufkommend in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Veränderte Verbraucherlebensstile und Snackgewohnheiten

Snackanlässe machen mittlerweile mehr als einen Großteil der täglichen Essereignisse in den Vereinigten Staaten aus und verdrängen strukturierte Mahlzeiten, da Homeoffice-Regelungen und flexible Zeitpläne die traditionellen Grenzen von Frühstück, Mittagessen und Abendessen aufweichen. Eine Umfrage von Mondelez aus dem Jahr 2025 ergab, dass Verbraucher dem sozialen Aspekt des Snackens zunehmend mehr Bedeutung beimessen, wobei 64 % regelmäßig snacken, um mit anderen in Kontakt zu treten – ein Anstieg von 8 % gegenüber dem Vorjahr[1]Quelle: Mondelez International, "Mondelēz International State of Snacking Survey", mondelezinternational.com. Millennials und die Generation Z bevorzugen kleine, geschmacksintensive Portionen, die zu abwechslungsreichen Tagesabläufen passen, was die Marktdurchdringung von herzhaften Snacks sowohl bei Einzelportionen als auch bei Familienpackungen vorantreibt. Die Urbanisierung in Mumbai, Jakarta und Manila verkürzt die Mahlzeitenfenster und steigert die Abhängigkeit von verpackten Snacks, die unterwegs Knusprigkeit, Umami und Sättigung bieten. Die Bevorratung von wiederverschließbaren Beuteln in Haushalten nimmt zu, da spätnächtliche „vierte Mahlzeit”-Anlässe entstehen, was Wiederholungskäufe fördert. Hersteller bündeln daher Multipacks und Geschmacksvarietätskisten, um den inkrementellen Konsum über alle Tageszeiten hinweg zu erfassen.

Gesundheitsorientierte Nachfrage nach funktionellen und angereicherten Snacks

Käufer behandeln Snacks zunehmend als Nährstoffträger und suchen nach Protein-, Ballaststoff-, Probiotika- und Omega-3-Versprechen, die bisher dem Gesundheitsregal vorbehalten waren. Eine Protein-Profilumfrage von Cargill aus dem Jahr 2025 zeigt, dass 61 % der Verbraucher planen, ihre Proteinaufnahme im Jahr 2024 zu erhöhen, verglichen mit 48 % im Jahr 2019 in Nordamerika[2]Quelle: Cargill Incorporated, "The 2025 Protein Profile," cargill.com. Darüber hinaus hat PepsiCos Übernahme von Siete Foods für 1,2 Milliarden USD getreidefreie, Maniok-basierte Tortilla-Chips in das Mainstream-Netzwerk von Frito-Lay eingebracht und veranschaulicht, wie angereicherte Angebote schnell skalieren, wenn sie mit starker Distribution kombiniert werden. Hülsenfrucht-basierte Cracker liefern nun 8–10 g Protein pro Portion und fordern Proteinriegel um den Platz in der Sporttasche heraus. Probiotisch angereicherte extrudierte Snacks überstehen hohe Temperaturen mit sporenbildenden Stämmen und verbinden Darmgesundheit mit Genuss. In Europa verschafft der Rahmen für neuartige Lebensmittel größeren Unternehmen einen Vorteil, da Budgets für klinische Studien und Dossier-Expertise Hürden für Start-ups schaffen.

Premiumisierung und handwerkliche Formate

Funktionale Versprechen – Proteinanreicherung, zugesetzte Ballaststoffe, Probiotika, Omega-3-Fettsäuren – wandern von Nischen-Gesundheitsregalen in die Mainstream-Portfolios für herzhafte Snacks, da Verbraucher Nährstoffdichte ohne Geschmackseinbußen suchen. Laut dem Internationalen Währungsfonds lagen die globalen verfügbaren Einkommen im April 2025 bei 206,88 Tausend USD pro Kopf, was diesen Verbrauchern ermöglicht, mehr für Snacks auszugeben und dabei Qualität, Authentizität und Kreativität zu betonen. Käufer zahlen für wahrgenommene Authentizität, rückverfolgbare Herkunft und neuartige Texturen, was eine Verschiebung des Marktes für herzhafte Snacks hin zu höheren Preissegmenten antreibt. Herausforderermarken wie Jackson's und Lesser Evil werben mit Non-GMO- und Regenerativlandwirtschafts-Versprechen, die bei umweltbewussten Haushalten Anklang finden und globale Marktführer dazu zwingen, Premium-Unterlinien zu lancieren oder Zukäufe zu tätigen. Im Asien-Pazifik-Raum erzielen importierte Chips aus den Vereinigten Staaten und Japan in Tier-1-Städten Chinas Premium-Regalpreise und verbinden Aspirationsbranding mit vertrauenswürdigen Lebensmittelsicherheitsstandards.

Online- und Omni-Channel-Einzelhandelsexpansion

Die Durchdringung des E-Commerce für Lebensmittel und Getränke ist in entwickelten Märkten stark gestiegen, und der Markt für herzhafte Snacks wächst online noch schneller, da die Produkte leicht, haltbar und sehr gut als Geschenk geeignet sind. Online-Einzelhandelsgeschäfte sollen bis 2031 mit einem CAGR von 11,34 % wachsen – dem schnellsten unter allen Vertriebskanälen –, da Plattformen wie Amazon Fresh, Instacart und Alibabas Tmall Snacks in Lebensmittellieferungen und Quick-Commerce-Dienste integrieren. Abonnementmodelle, wie sie SnackCrate, Universal Yums und Graze exemplarisch zeigen, wandeln Einmalkäufer in wiederkehrende Umsatzströme um, indem sie internationale und Nischenprodukte kuratieren, die stationäre Händler wirtschaftlich nicht vorhalten können. Im Asien-Pazifik-Raum liefern Quick-Commerce-Plattformen wie Blinkit in Indien und GrabMart in Südostasien Snacks innerhalb von 10 bis 15 Minuten und schaffen damit eine neue Wettbewerbsfront, bei der Geschwindigkeit und Bequemlichkeit den Preis übertrumpfen.

Tabelle zur Auswirkung der Hemmnisse*

| HEMMNIS | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | AUSWIRKUNGS- ZEITRAUM |

|---|---|---|---|

| Strengere Natriumreduzierungsvorschriften, die Rezepturüberarbeitungen neu definieren | -0.5% | Nordamerika, Europa, frühe Einführung in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Ernte- und Lieferkettenstörungen, die die Inputkosten erhöhen | -0.7% | Global, am akutesten in Nordamerika, Europa und Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Zunehmender Wettbewerb durch Proteinriegel und Mahlzeitenersatzprodukte | -0.4% | Nordamerika, Europa, städtische Zentren in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| ESG-Prüfung von Palmöl- und Saatöl-Lieferketten | -0.3% | Global, regulatorischer Druck am stärksten in Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strengere Natriumreduzierungsvorschriften, die Rezepturüberarbeitungen neu definieren

Die freiwilligen Natriumreduzierungsziele der US-amerikanischen Lebensmittel- und Arzneimittelbehörde, die 2024 in der Phase-II-Leitlinie finalisiert wurden, legen kategoriespezifische Grenzwerte fest, die verlangen, dass Chips und Knabbergebäck den Natriumgehalt bis 2026 auf 2.300 Milligramm pro üblicher Referenzmenge reduzieren – eine Reduzierung von 15 % gegenüber den Basiswerten von 2020. Der Ersatz von Natriumchlorid durch Kaliumchlorid erzeugt bittere Noten und erhöht die Rezepturkosten um 20–30 %. Hersteller investieren in salzverbessernde Technologien – Mikroverkapselung, Kristallgrößenoptimierung und topische Anwendung –, die mit 25 % weniger Natrium eine gleichwertige Salzigkeit liefern, aber diese Prozesse erfordern Investitionsausgaben für neue Beschichtungsanlagen und Reformulierungsversuche. Die Verbraucherakzeptanz bleibt ein Risiko: Blindverkostungen zeigen, dass Natriumreduzierungen über 20 % spürbare Geschmacksdefizite verursachen, was die Markentreue gefährden und Verbraucher zu unregulierten importierten Produkten treiben könnte.

Ernte- und Lieferkettenstörungen, die die Inputkosten erhöhen

Die Preise für Kartoffeln und Mais stiegen 2024 und 2025 um 25 % bis 35 %, bedingt durch Dürre im Mittleren Westen der Vereinigten Staaten, Überschwemmungen in der Punjab-Region Indiens und geopolitische Spannungen, die die Getreideexporte aus dem Schwarzmeerraum störten[3]Quelle: USDA, "Agricultural Prices", usda.gov. Diese Störungen haben die Bruttomargen der Snack-Hersteller komprimiert, von denen viele mit EBITDA-Margen von 10 % bis 15 % operieren und keine Preissetzungsmacht haben, um die vollen Kostensteigerungen an den Handel weiterzugeben. Als Reaktion darauf diversifizieren Hersteller ihre Beschaffungsgeografien, schließen mehrjährige Verträge mit Erzeugern ab und investieren in agronomische Partnerschaften, die die Versorgung zu Festpreisen garantieren. PepsiCos Programm für nachhaltige Landwirtschaft, das 100.000 Acres in Nordamerika umfasst, stellt Saatgut, Bewässerungstechnologie und Ernteschutzversicherungen für Vertragsbauern bereit, was die Versorgungsvolatilität reduziert und gleichzeitig die Kohlenstoffintensität senkt. Kleinere Hersteller ohne entsprechende Größe haben Schwierigkeiten, spezielle Chipping-Sorten zu sichern, was sie der Spotmarktvolatilität aussetzt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Proteinreiche Formate übertreffen traditionelle Chips

Chips und knusprige Snacks erzielten 38,32 % des Umsatzes im Jahr 2025, getragen von Kartoffelchips, Tortilla-Chips und Maiskräckern, die weltweit die Regalenden im Einzelhandel dominieren. Kartoffelchips dominieren weiterhin die Impulskäufe in Nordamerika und Europa, aber hülsenfrucht-basierte Chips aus Linsen und schwarzen Bohnen gewinnen in Naturkostläden als glutenfreie Alternativen an Regalfläche. Seetang-Chips erfreuen sich in Japan und Küstenstädten der Vereinigten Staaten wachsender Beliebtheit und nutzen ihren kalorienarmen und umami-reichen Charakter. Diese Snacks werden zunehmend von gesundheitsbewussten Verbrauchern bevorzugt, die nahrhafte Alternativen zu traditionellen Chips suchen.

Das Marktsegment für herzhafte Snacks, das Nüsse, Samen und Trailmischungen umfasst, soll bis 2031 mit einem CAGR von 6,93 % wachsen und damit das schnellste Wachstum unter den Produkttypen verzeichnen. Dieses Wachstum wird durch die steigende Verbrauchernachfrage nach gesünderen Snackoptionen angetrieben, die sowohl ernährungsphysiologische Vorteile als auch Bequemlichkeit bieten. Verbraucher entscheiden sich zunehmend für Mandeln, Cashews und Kichererbsen-Cluster aufgrund ihres Proteingehalts von 5–10 Gramm pro Portion und der minimalen Verarbeitung der Zutaten. Darüber hinaus tragen das wachsende Bewusstsein für pflanzliche Ernährung und die Präferenz für Snacks mit Clean Labels und natürlichen Zutaten zur Expansion dieses Marktsegments bei.

Nach Geschmacksprofil: Aromatisierte Varianten dominieren durch regionale Anpassung

Aromatisierte Varianten machten 75,17 % des prognostizierten Umsatzes im Jahr 2025 aus und wachsen mit einem CAGR von 6,66 %, was klassisch gesalzene Produkte deutlich übertrifft. Beliebte Geschmacksrichtungen wie scharfe Jalapeño, koreanisches BBQ und Sichuan-Pfeffer werden durch hybride Angebote ergänzt, die vierteljährlich auf Basis KI-gesteuerter Prognosen aktualisiert werden. Diese Hybridgeschmacksrichtungen sind darauf ausgelegt, sich entwickelnden Verbraucherpräferenzen gerecht zu werden und traditionelle Geschmäcker mit innovativen Kombinationen zu verbinden. Limitierte Auflagen nutzen digitale Marketingstrategien, wobei Influencer neue Geschmacksrichtungen durch Unboxing-Videos und Social-Media-Kampagnen bewerben. Diese Aktionen erzeugen häufig erhebliches Verbraucherinteresse, führen zu schnellen Ausverkäufen und stärken die Markensichtbarkeit.

Klassisch gesalzene oder leicht gesalzene Chips fungieren in erster Linie als kostengünstige Lagereinheiten in Eigenmarken-Programmen und Großmengenangeboten im Gastronomiebereich, aber ihr Wachstum bleibt aufgrund der durch Natriumreduzierungsziele auferlegten Einschränkungen moderat. Diese Ziele begrenzen die Möglichkeit, Produkte zu reformulieren und dabei ihre traditionellen Geschmacksprofile beizubehalten. Um einfache Chip-Formate zu revitalisieren, integrieren Marken Hinweise wie „mineralreiches Meersalz” oder „rosa Himalaya-Salz”, die wahrgenommene gesundheitliche Vorteile bieten und gleichzeitig innerhalb akzeptabler Würzniveaus bleiben. Diese Strategien zielen darauf ab, gesundheitsbewusste Verbraucher anzusprechen, die einfachere Zutatenlisten ohne Geschmackseinbußen suchen.

Nach Kategorie: Frei formulierte Snacks steigen dank Clean-Label- und Allergenfreiheits-Versprechen auf

Konventionelle herzhafte Snacks machten 78,46 % des Umsatzes im Jahr 2025 aus und umfassen Standardrezepturen, die Weizen, Milchprodukte, künstliche Aromen und Konservierungsstoffe verwenden, um Kosten, Haltbarkeit und Massenmarktattraktivität zu optimieren. Diese Produkte dominieren Wertpacks, Großhandelsmärkte und Automaten, wo der Preis pro Unze der primäre Kauftreiber ist. Hersteller reformulieren konventionelle Linien, um künstliche Farb-, Aroma- und Konservierungsstoffe zu entfernen – eine Strategie, die durch PepsiCos Simply-Marke und Kellanovas Verpflichtung exemplifiziert wird, bis 2025 künstliche Zutaten aus nordamerikanischen Snacks zu eliminieren.

Frei formulierte Produkte, die glutenfreie, biologische, Non-GMO-, vegane und allergenfreie Versprechen umfassen, expandieren von 2026 bis 2031 mit einem CAGR von 7,52 % – der schnellsten Rate unter den Kategorieaufteilungen –, da gesundheitsbewusste Verbraucher Zutaten-Transparenz und Ernährungseinschränkungen priorisieren. Glutenfreie Snacks sprechen Zöliakie-Betroffene und die breitere Wellness-Gemeinschaft an, die Glutenvermeidung mit Verdauungsgesundheit assoziiert. Die Bio-Zertifizierung, die in den Vereinigten Staaten durch das USDA National Organic Program und in Europa durch die EU-Öko-Verordnung geregelt wird, erzielt Preisaufschläge, indem sie pestizidfreie Zutaten und Non-GMO-Beschaffung garantiert. Frei formulierte Marken wie Siete, Lesser Evil und Hippeas haben treue Anhängerschaften aufgebaut, indem sie Clean Labels betonen, Distribution in Whole Foods, Sprouts und Target erreichen und Übernahmeinteresse von multinationalen Unternehmen auf sich ziehen, die ihre Portfolios diversifizieren möchten.

Nach Vertriebskanal: Online-Einzelhandel stört traditionelle Regalflächenökonomie

Supermärkte und Hypermärkte machten 53,95 % des Vertriebsanteils im Jahr 2025 aus, getragen durch hohe Besucherfrequenz, strategische Platzierung von Impulskaufartikeln und Aktionspreisstrategien zur Volumensteigerung. Diese Kanäle nutzen etablierte Beziehungen zu multinationalen Marken, Listungsgebühren, die bestehenden Akteuren zugutekommen, und Eigenmarken-Programme für preissensible Verbraucher. Darüber hinaus bieten Supermärkte und Hypermärkte eine breite Palette von Produktkategorien unter einem Dach und bieten Verbrauchern Bequemlichkeit. Das Vorhandensein von Treueprogrammen und Einkaufserlebnissen trägt ebenfalls dazu bei, Kunden zu binden und Wiederholungskäufe zu steigern.

Online-Einzelhandelsgeschäfte wachsen von 2026 bis 2031 mit einem CAGR von 11,34 % – der schnellsten Wachstumsrate unter allen Vertriebskanälen –, da E-Commerce-Plattformen, Quick-Commerce-Dienste und Direktvertriebsmarken traditionelle Einzelhandels-Gatekeeper umgehen. Amazon Fresh, Instacart und Alibabas Tmall integrieren herzhafte Snacks in Lebensmittellieferungen und ermöglichen es Verbrauchern, Vorratsgüter aufzufüllen, ohne physische Geschäfte aufzusuchen. Direktvertriebsmarken nutzen Social-Media-Werbung, Influencer-Partnerschaften und Performance-Marketing, um Kunden zu geringeren Kosten zu gewinnen. Quick-Commerce-Plattformen – Blinkit in Indien, GrabMart in Südostasien, Getir in Europa – liefern Snacks innerhalb von 10 bis 15 Minuten und schaffen damit eine neue Wettbewerbsfront, bei der Geschwindigkeit und Bequemlichkeit den Preis übertrumpfen.

Geografische Analyse

Nordamerika macht 38,74 % des globalen Umsatzes aus, getragen durch das Direktliefersystem von Frito-Lay und eine starke Snackkultur, die von Schulmahlzeiten bis hin zu spätnächtlichen Aktivitäten reicht. Die Vereinigten Staaten führen beim absoluten Umsatz und profitieren von einer großen Vielfalt an Snackoptionen und umfangreichen Einzelhandelsvertriebsnetzen. Kanada verzeichnet ein schnelleres Wachstum bei gebackenen und natriumreduzierten Snacklinien aufgrund des wachsenden Gesundheitsbewusstseins und strengerer Kennzeichnungsvorschriften, die Verbraucher dazu ermutigen, gesündere Alternativen zu wählen. In Mexiko tendiert der Markt zu scharfen Geschmacksrichtungen und kleinen Formaten zu Preisen unter 1,00 USD, wobei Erschwinglichkeit und Zugänglichkeit im Vordergrund stehen. Lokale Mais-basierte Snacks integrieren indigene Gewürzmischungen, was ihre Attraktivität steigert und traditionellen Geschmackspräferenzen gerecht wird.

Asien-Pazifik ist die am schnellsten wachsende Region mit einem CAGR von 7,83 %, angetrieben durch Urbanisierung, steigende verfügbare Einkommen und lokalisierte Geschmacksinnovationen in Ländern wie China, Indien und Indonesien. Die rasche Expansion städtischer Zentren hat zu einer wachsenden Nachfrage nach bequemen und erschwinglichen Snackoptionen geführt, während steigende verfügbare Einkommen Verbrauchern ermöglichen, Premium- und innovative Produkte zu erkunden. Regionale Akteure wie Balaji in Gujarat und Calbee in Japan konzentrieren sich auf regionsspezifische Lagereinheiten, die multinationale Unternehmen mithilfe KI-gesteuerter Geschmackskartierung replizieren, um lokalen Geschmäckern gerecht zu werden. Darüber hinaus fördert die kulturelle Vielfalt der Region Experimente mit einzigartigen Geschmacksrichtungen wie scharfen, würzigen und süßen Kombinationen, die bei lokalen Verbrauchern Anklang finden und das Marktwachstum vorantreiben.

Europa zeigt trotz moderater Volumenzuwächse ein starkes Wertwachstum, unterstützt durch Premiumisierung und strenge Lebensmittelsicherheitsstandards, die Forschungs- und Entwicklungsinvestitionen fördern. Deutschland und das Vereinigte Königreich führen beim Pro-Kopf-Verbrauch, getragen durch eine Präferenz für hochwertige und innovative Snackprodukte. Vorschriften wie die EU-Entwaldungsverordnung und Natriumgrenzen schaffen Möglichkeiten zur compliance-basierten Differenzierung und zwingen Hersteller, gesündere und nachhaltigere Angebote zu entwickeln. Unterdessen expandiert Osteuropa moderne Handelskanäle, die sowohl globale als auch inländische Wettbewerber aufnehmen und die Verfügbarkeit vielfältiger Snackoptionen erhöhen. Die Betonung von Nachhaltigkeit, Gesundheitsbewusstsein und Premiumisierung in der Region prägt weiterhin die Verbraucherpräferenzen und treibt das Marktwachstum voran.

Wettbewerbslandschaft

Der globale Markt für herzhafte Snacks weist eine moderate Fragmentierung auf, was bedeutet, dass multinationale Unternehmen neben regionalen Spezialisten und aufstrebenden Disruptoren koexistieren. PepsiCo, Mars (Kellanova) und Mondelez halten gemeinsam einen Großteil des globalen Umsatzes und nutzen Skalenvorteile bei Beschaffung, Produktion und Distribution, die kleinere Akteure nicht replizieren können. Die Übernahme von Kellanova durch Mars für 36 Milliarden USD im Jahr 2024 signalisiert Konsolidierungsdruck, da das kombinierte Unternehmen Verhandlungsmacht gegenüber dem Handel, Cross-Selling-Möglichkeiten über Schokoladen- und Snack-Portfolios hinweg sowie Kostensynergien im Lieferkettenmanagement gewinnt.

Chancen in weißen Flecken entstehen in frei formulierten Kategorien, Direktvertriebskanälen und funktionalen Snacks, die die Grenze zwischen Genuss und Ernährung verwischen. Marken wie Siete, Lesser Evil und Hippeas haben Unternehmen mit einem Umsatz von 100 Millionen bis 300 Millionen USD aufgebaut, indem sie gesundheitsbewusste Verbraucher über Whole Foods, Amazon und Abonnementboxen ansprechen, was PepsiCo dazu veranlasste, Siete für 1,2 Milliarden USD zu übernehmen, um diese Zielgruppe zu erschließen. Technologie verändert die Wettbewerbsdynamik: KI-gestützte Geschmacksentwicklung verkürzt die Markteinführungszeit, digitale Zwillinge optimieren die Produktionseffizienz, und Blockchain-gestützte Rückverfolgbarkeitssysteme erfüllen ESG-Compliance-Anforderungen, die etablierte Akteure mit regulatorischer Expertise begünstigen.

Kleinere Marktteilnehmer nutzen Social-Media-Marketing und Influencer-Partnerschaften, um Kunden zu geringeren Kosten als traditionelle Handelsaktionen zu gewinnen und dabei die Distributionsvorteile der etablierten Unternehmen zu umgehen. Die Wettbewerbsintensität steigt, da Proteinriegel, Mahlzeitenersatz-Shakes und trinkfertige Getränke in traditionelle Snackanlässe eindringen und Hersteller von herzhaften Snacks dazu zwingen, ihre Portfolios mit funktionalen Versprechen – Protein, Ballaststoffe, Probiotika – anzureichern, die gesundheitsbewusste Verbraucher ansprechen. Führende Unternehmen priorisieren auch Nachhaltigkeit, um den Erwartungen von Handel und Verbrauchern gerecht zu werden. Zu den Maßnahmen gehören Investitionen in umweltfreundliche Verpackungsmaterialien wie biobasierte Folien und leichte Wellpappkartons, die dazu beitragen, Transportemissionen zu reduzieren und mit den Netto-Null-Zielen der Unternehmen in Einklang zu stehen.

Marktführer für herzhafte Snacks

PepsiCo Inc.

Mondelez International, Inc.

Mars Inc.

The Campbell's Company

Intersnack Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: Takis (Teil von Grupo Bimbo) lancierte sechs neue Geschmacksrichtungen in den Vereinigten Staaten im Rahmen seiner neuen Kampagne „All Intense, Not All Spicy” – ein strategischer Wandel, der die Markenattraktivität über ihre traditionelle rein scharfe Identität hinaus erweitert. Die neuen Geschmacksrichtungen umfassen ein volles Spektrum an Schärfegraden, von Null-Schärfe-Optionen wie Xtreme Lime (zitrusbetont) und Smokin' BBQ (rauchig-herzhaft) über mittlere Optionen wie Jalapeño und Pickle Punch (würziger Dill) bis hin zu scharfen Varianten wie Crazy Buffalo und Hot Honey.

- Januar 2026: Lay's (PepsiCo) führte zwei neue gebackene Chip-Geschmacksrichtungen ein – Loaded Baked Potato und Roasted Garlic and Herbs – in den Vereinigten Staaten. Diese Chips wurden als mit Olivenöl hergestellt angepriesen, enthalten 50 % weniger Fett im Vergleich zu regulären Kartoffelchips und enthalten keine künstlichen Aromen oder Farben aus künstlichen Quellen.

- Dezember 2025: Mars, Incorporated schloss die Übernahme von Kellanova ab. Die Übernahme brachte Kellanovas Snack-Marken – Pringles (gestapelte Chips), Cheez-It (Cracker), Pop-Tarts, Rice Krispies Treats und Kellogg's-Cerealien – unter die neu gegründete Abteilung Mars Snacking, die sich dem bestehenden Portfolio von Mars anschließt.

Umfang des globalen Marktberichts für herzhafte Snacks

Herzhafte Snacks sind verzehrfertige Lebensmittelprodukte mit einem primär salzigen, würzigen oder Umami-Geschmacksprofil, im Gegensatz zu Süße. Sie werden häufig zwischen den Mahlzeiten als leichte Erfrischungen oder Beilagen verzehrt. Der globale Markt für herzhafte Snacks ist nach Produkttyp, Geschmacksprofil, Kategorie, Vertriebskanal und Geografie segmentiert. Nach Produkttyp ist der Markt in Chips und knusprige Snacks, Nüsse, Samen und Trailmischungen, Brezeln, Popcorn-Snacks, Fleisch- und Jerky-Snacks, extrudierte und gepuffte Snacks sowie sonstige Produkttypen segmentiert. Das Segment Chips und knusprige Snacks ist weiter unterteilt in Kartoffelchips, Tortilla- und Maischips, Reis- und Hülsenfrucht-basierte Chips, Mehrkornchips, Käse- und Milchprodukt-basierte Chips sowie Seetang- und Meeresfrüchte-basierte Knabbergebäcke. Nach Vertriebskanal ist der Markt in Supermärkte/Hypermärkte, Convenience-/Lebensmittelgeschäfte, Online-Einzelhandelsgeschäfte und sonstige unterteilt. Basierend auf der Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik, Südamerika sowie den Nahen Osten und Afrika segmentiert. Der Bericht bietet Marktgröße und Prognosen in Wert (Millionen USD) und Volumen (Tonnen) für die oben genannten Segmente.

| Chips und knusprige Snacks | Kartoffelchips |

| Tortilla- und Maischips | |

| Reis- und Hülsenfrucht-basierte Chips | |

| Mehrkornchips | |

| Käse- und Milchprodukt-basierte Chips | |

| Seetang- und Meeresfrüchte-basierte Knabbergebäcke | |

| Nüsse, Samen und Trailmischungen | |

| Brezeln | |

| Popcorn-Snacks | |

| Fleisch- und Jerky-Snacks | |

| Extrudierte und gepuffte Snacks | |

| Sonstige Produkttypen |

| Klassisch gesalzen/natur |

| Aromatisiert |

| Konventionell |

| Frei formuliert |

| Supermärkte/Hypermärkte |

| Convenience-/Lebensmittelgeschäfte |

| Online-Einzelhandelsgeschäfte |

| Sonstige Vertriebskanäle |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Niederlande | |

| Polen | |

| Belgien | |

| Schweden | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Neuseeland | |

| Indonesien | |

| Südkorea | |

| Thailand | |

| Singapur | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Chile | |

| Peru | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Südafrika | |

| Nigeria | |

| Ägypten | |

| Marokko | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | Chips und knusprige Snacks | Kartoffelchips |

| Tortilla- und Maischips | ||

| Reis- und Hülsenfrucht-basierte Chips | ||

| Mehrkornchips | ||

| Käse- und Milchprodukt-basierte Chips | ||

| Seetang- und Meeresfrüchte-basierte Knabbergebäcke | ||

| Nüsse, Samen und Trailmischungen | ||

| Brezeln | ||

| Popcorn-Snacks | ||

| Fleisch- und Jerky-Snacks | ||

| Extrudierte und gepuffte Snacks | ||

| Sonstige Produkttypen | ||

| Nach Geschmacksprofil | Klassisch gesalzen/natur | |

| Aromatisiert | ||

| Nach Kategorie | Konventionell | |

| Frei formuliert | ||

| Nach Vertriebskanal | Supermärkte/Hypermärkte | |

| Convenience-/Lebensmittelgeschäfte | ||

| Online-Einzelhandelsgeschäfte | ||

| Sonstige Vertriebskanäle | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Niederlande | ||

| Polen | ||

| Belgien | ||

| Schweden | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Neuseeland | ||

| Indonesien | ||

| Südkorea | ||

| Thailand | ||

| Singapur | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Chile | ||

| Peru | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Südafrika | ||

| Nigeria | ||

| Ägypten | ||

| Marokko | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welcher CAGR wird für den globalen Markt für herzhafte Snacks bis 2031 prognostiziert?

Ein CAGR von 5,85 % wird den Wert von 272,22 Milliarden USD im Jahr 2026 auf 361,64 Milliarden USD bis 2031 steigern.

Welche Produktlinie wächst am schnellsten?

Nüsse, Samen und Trailmischungen sollen von 2026 bis 2031 mit einem CAGR von 6,93 % wachsen.

Wie schnell entwickelt sich der Online-Einzelhandel?

Online-Einzelhandelsgeschäfte sollen mit einem CAGR von 11,34 % wachsen – dem schnellsten aller Kanäle.

Welche Region führt beim aktuellen Umsatz?

Nordamerika beherrscht 38,74 % des globalen Umsatzes, verankert durch tief verwurzelte Snackgewohnheiten.

Seite zuletzt aktualisiert am: