Größe und Marktanteil des indischen Snack-Bar-Marktes

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

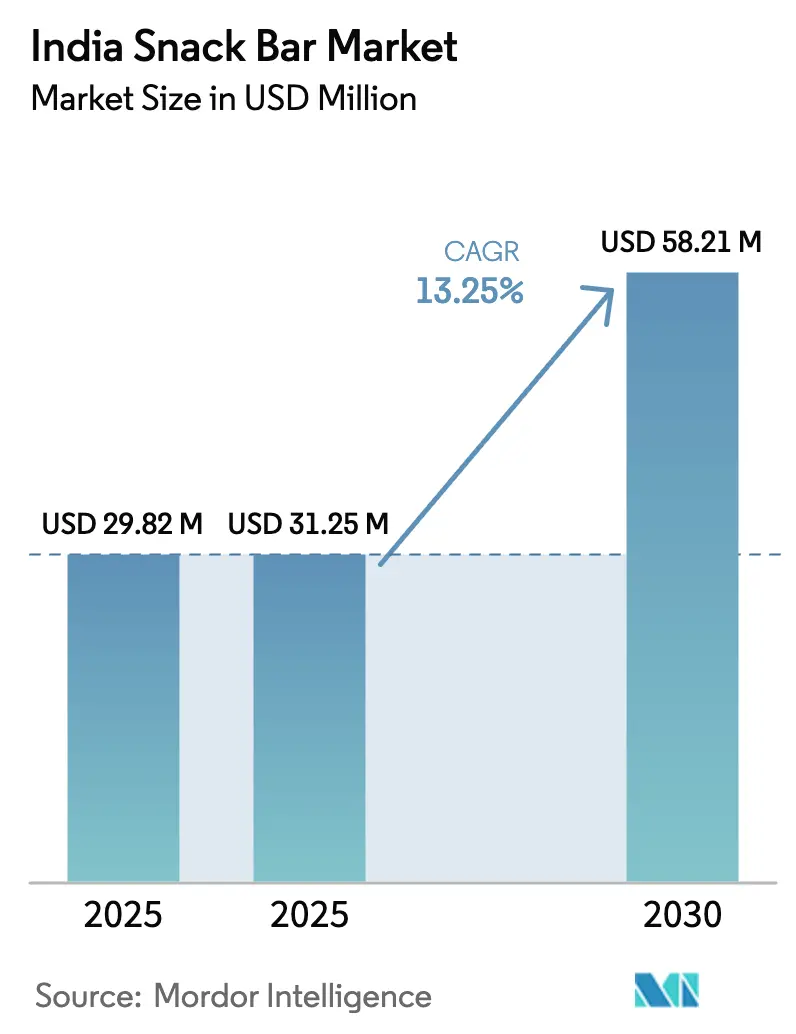

| Marktgröße im Basisjahr (2025) | 29.82 Millionen US-Dollar |

| Marktgröße (2025) | 31.25 Millionen US-Dollar |

| Marktgröße (2030) | 58.21 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 13.25% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des indischen Snack-Bar-Marktes von Mordor Intelligence

Die Größe des indischen Snack-Bar-Marktes wird voraussichtlich von 29,82 Millionen USD im Jahr 2025 auf 31,25 Millionen USD im Jahr 2026 steigen und bis 2031 einen Wert von 58,21 Millionen USD erreichen, was einem Wachstum mit einer CAGR von 13,25 % über den Zeitraum 2026–2031 entspricht. Städtische Verbraucher setzen zunehmend auf Ernährung für unterwegs, angetrieben durch die Fitnesskultur, lange Pendelwege und Zuckerwarnhinweise auf der Vorderseite der Verpackung, die im Februar 2026 in Kraft treten. Quick-Commerce-Plattformen wie Blinkit und Zepto verkürzen den Entdeckungszyklus auf 10–15 Minuten und veranlassen Hersteller, SKUs zu entwickeln, die sich gut für Dark-Store-Formate eignen. Zutateninnovationen mit Hirse, Pflanzenproteinen und alternativen Süßungsmitteln helfen Marken, Warnhinweise auf Etiketten zu umgehen und gleichzeitig die Erwartungen an saubere Etiketten zu erfüllen. Die Wettbewerbsintensität bleibt moderat; kapitalstarke FMCG-Platzhirsche expandieren durch Akquisitionen, während digital-native Marken die Generation Z auf Instagram mit Transparenznarrativen ansprechen.

Wichtigste Erkenntnisse des Berichts

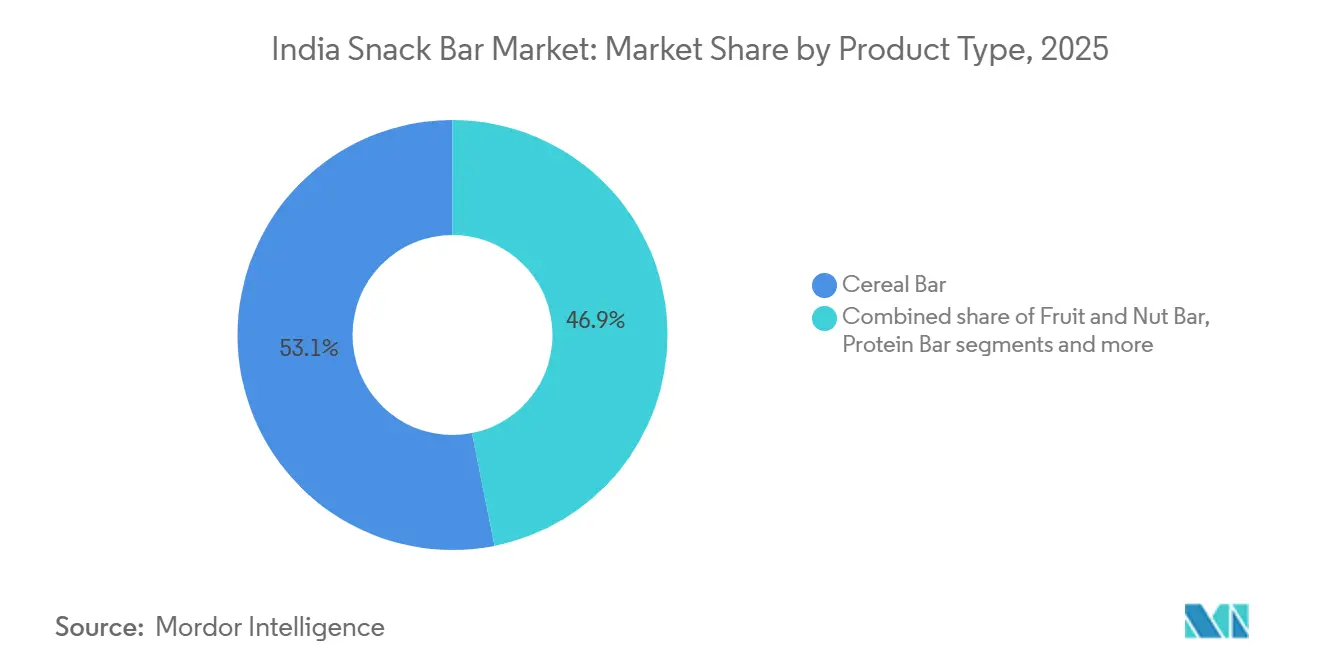

- Nach Produkttyp führten Müsliriegel den indischen Snack-Bar-Markt im Jahr 2025 mit einem Anteil von 53,12 % an; Frucht- und Nussriegel werden bis 2031 voraussichtlich mit einer CAGR von 14,52 % wachsen.

- Nach Funktionalität entfielen im Jahr 2025 45,25 % des Umsatzes auf den Frühstücksbereich, während Sport-/Leistungs- und Erholungsanwendungen bis 2031 mit einer CAGR von 15,26 % wachsen sollen.

- Nach Endverbraucher hielten Erwachsene im Jahr 2025 einen Konsumsanteil von 72,39 %, doch das Kindersegment beschleunigt sich mit einer CAGR von 14,28 %, da Eltern proteinreiche Schulsnacks bevorzugen.

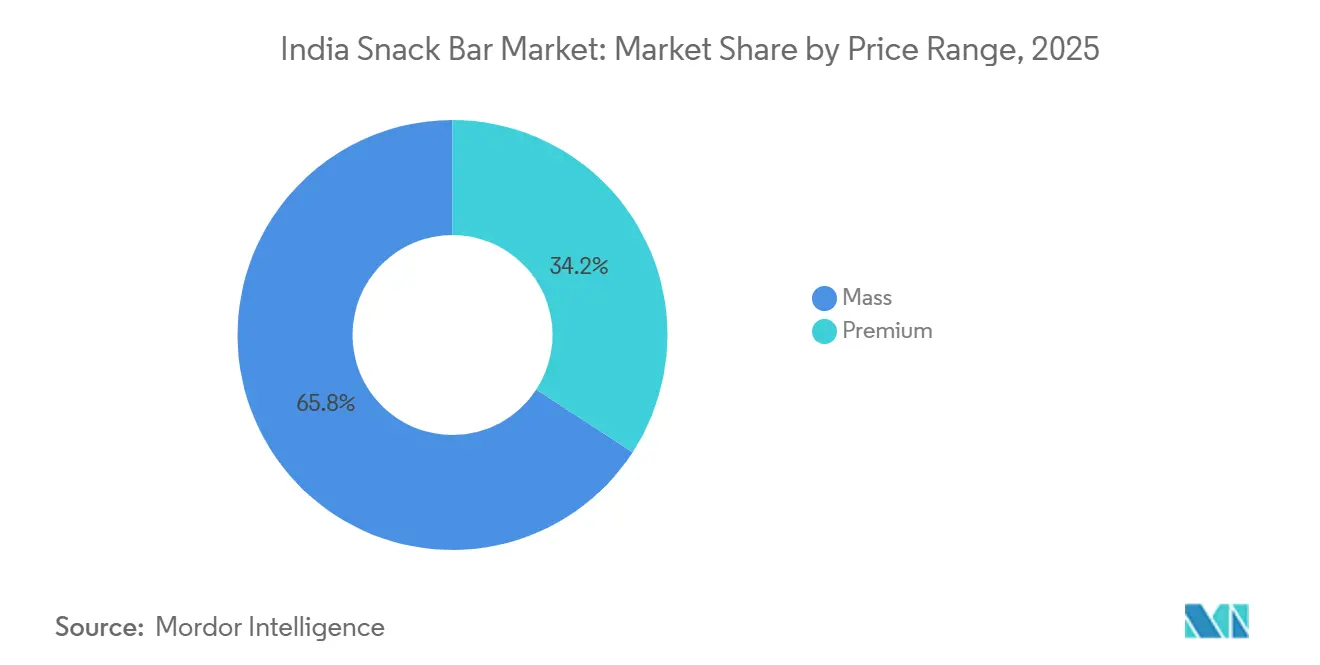

- Nach Preissegment entfielen massenmarktpreisige Produkte auf 65,82 % des Volumens im Jahr 2025; Premium-Varianten werden voraussichtlich mit einer CAGR von 14,58 % wachsen.

- Nach Vertriebskanal kontrollierten Convenience-Stores im Jahr 2025 80,52 % des Vertriebs, doch Online-Einzelhandelskanäle wachsen mit einer CAGR von 15,71 %.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse zum indischen Snack-Bar-Markt

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf CAGR-Prognosen | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsendes Gesundheits- und Wellnessbewusstsein für proteinreiche und ballaststoffreiche Snack-Optionen | +2.8% | National, mit stärkerer Akzeptanz in Ballungsräumen (Mumbai, Delhi-NCR, Bengaluru, Hyderabad) | Mittelfristig (2–4 Jahre) |

| Zunehmende Beliebtheit von Protein- und Energieriegeln aufgrund der Fitnesskultur und der Nutzung von Fitnessstudios | +2.5% | Städtisches Indien, insbesondere Städte der Klasse 1 mit einer Fitnessstudio-Durchdringung von über 8 % | Kurzfristig (≤ 2 Jahre) |

| Innovation bei Geschmacksrichtungen, Zutaten und Formaten | +1.9% | National, mit hirsbasierten Varianten, die in Städten der Klasse 2 an Bedeutung gewinnen | Mittelfristig (2–4 Jahre) |

| Mahlzeitenersatztrends bei ernährungsbewussten Verbrauchern | +1.6% | Ballungsräume mit hoher Dichte an berufstätigen Fachkräften | Kurzfristig (≤ 2 Jahre) |

| Wachstum im Bereich Premium-Geschenke und kuratierte Snack-Körbe | +1.2% | Städtische Zentren während der Festsaison (Diwali, Unternehmensgeschenkzyklen) | Langfristig (≥ 4 Jahre) |

| Wachsende Ambitionen der Generation Z für gesunde, aber Instagram-taugliche Snacks | +1.5% | Städte der Klasse 1 und 2 mit hoher Durchdringung sozialer Medien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsendes Gesundheits- und Wellnessbewusstsein für proteinreiche und ballaststoffreiche Snack-Optionen

Der Proteinkonsum in Indien erlebt eine demografisch bedingte Transformation. Laut Daten des Ministeriums für Statistik stieg die Pro-Kopf-Proteinaufnahme von 60,9 Gramm pro Tag in den Jahren 2011–12 auf 64,2 Gramm in den Jahren 2022–23, was auf allmähliche Veränderungen der Ernährungsgewohnheiten hindeutet. Städtische Millennials und die Generation Z entscheiden sich zunehmend für Snack-Bars, die als proteinreiche und ballaststoffreiche Alternativen beworben werden, anstatt für traditionelle Kekse und Namkeen, was ihr wachsendes Interesse an Makronährstoffprofilen widerspiegelt. Eine Studie von Mondelēz India aus dem Jahr 2024 ergab, dass 82 % der Befragten Snacks wählen, die ihren Fitnesszielen entsprechen, während 79 % kleinere Portionen genussreicher Snacks bevorzugen – ein Trend, der als „achtsamer Genuss” bezeichnet wird. Dieser Verhaltenswandel schafft Chancen für Marken, die Protein- und Ballaststoffgehalt klar kommunizieren. Dies ist besonders relevant angesichts des Mandats der Lebensmittelsicherheits- und Standardsbehörde Indiens vom Februar 2024 zur Kennzeichnung auf der Vorderseite der Verpackung, das eine klarere Angabe von gesättigten Fettsäuren, Salz und zugesetzten Zuckern vorschreibt[1]Quelle: Lebensmittelsicherheits- und Standardsbehörde Indiens, „Änderungen der Kennzeichnung und Präsentation 2024”, fssai.gov.in. Marken stehen jedoch vor der Herausforderung, Geschmack und Ernährung in Einklang zu bringen; Riegel, die als kreidig oder übermäßig gesundheitsorientiert wahrgenommen werden, haben oft Schwierigkeiten, mit dem reichen sensorischen Reiz traditioneller indischer Snacks zu konkurrieren.

Zunehmende Beliebtheit von Protein- und Energieriegeln aufgrund der Fitnesskultur und der Nutzung von Fitnessstudios

Indiens Fitnessbranche, die im Jahr 2024 mit 16.200 Crore INR bewertet wurde, soll bis 2030 auf 37.700 Crore INR wachsen. In diesem Zeitraum werden Fitnessstudio-Mitgliedschaften voraussichtlich fast verdoppelt, von 12,3 Millionen auf 23,3 Millionen steigen. Ein wesentlicher Katalysator für dieses Wachstum war die Senkung der Waren- und Dienstleistungssteuer (GST) auf Fitnessstudio- und Fitnessdienstleistungen von 18 % auf 5 % im September 2025, die Eintrittsbarrieren senkte und das Mitgliedschaftswachstum, insbesondere in Städten der Klasse 2, ankurbelte. Boutique-Fitnessstudios, die mit einer starken CAGR von 18,8 % wachsen, fördern Gemeinschaften, in denen die Ernährung nach dem Training als sozialer Trend an Bedeutung gewinnt. Proteinriegel sind in diesem Zusammenhang zu einer beliebten Erholungsoption geworden. Als Ausdruck der wachsenden Attraktivität der Fitnesskultur bietet ITCs Marke Right Shift, die im August 2024 eingeführt wurde und sich an Verbraucher ab 40 Jahren richtet, proteinreiche Snacks, Hirse-Haferflocken und Jaggery-Kekse an. Dies unterstreicht die Erkenntnis der Marke, dass Fitness nun eine breitere Altersgruppe anspricht. Zydus Wellness übernahm Naturell (Ritebite Max Protein) im Oktober 2024 für 390 Crore INR, was das Vertrauen signalisiert, dass Sporternährung von einem Nischenmarkt zur Mainstream-Akzeptanz übergeht. Die Branche steht jedoch vor der Herausforderung der Marktsättigung. Da der Wettbewerb im Proteinriegel-Segment zunimmt, müssen sich Marken durch Bioverfügbarkeitsansprüche, innovative Geschmacksrichtungen und Empfehlungen glaubwürdiger Fitness-Influencer abheben.

Innovation bei Geschmacksrichtungen, Zutaten und Formaten

Hirsebasierte Formulierungen gewannen nach dem Internationalen Jahr der Hirse 2023 an Dynamik, wobei staatliche Beschaffung und Verteilung über öffentliche Verteilungssysteme und Mittagessenprogramme die Nachfrage bis 2024–2026 aufrechterhalten. Kellanova relaunchtete Chocos im Juli 2024 als Multigrain Chocos und kombinierte Weizen, Jowar, Reis und Mais für eine proteinreiche, ballaststoffreiche Positionierung ohne Maida. Britannia führte NutriChoice 100 % Hirsekekse ein, während Nestlé hirsebasierte Breie erweiterte, was signalisiert, dass etablierte FMCG-Akteure alte Getreidesorten als Glaubwürdigkeitssignal für gesundheitsbewusste Verbraucher betrachten. Alternative Süßungsmittel wie Stevia, Jaggery, Datteln und Mönchsfrucht verbreiten sich, da Marken ihre Rezepturen reformulieren, um die Warnhinweise auf der Vorderseite der Verpackung der Lebensmittelsicherheits- und Standardsbehörde Indiens (FSSAI) bei zuckerreichen Produkten zu vermeiden. Pflanzenbasierte Proteine (Erbse, Soja, Hanf) fließen in Formulierungen ein und sprechen die 85 % der Inder an, die in einer Umfrage aus dem Jahr 2024 ihre Bereitschaft zum Ausprobieren pflanzenbasierter Lebensmittel bekundeten. Formatinnovationen umfassen Einzelportionsbeutel zu Preisen unter 30 INR, um preissensible halbstädtische Märkte zu erschließen, sowie Mehrfachpackungen für E-Commerce-Abonnements. Das Zusammenspiel zwischen Zutaten-Premiumisierung und Erschwinglichkeit wird darüber entscheiden, ob Hirse- und pflanzenbasierte Riegel eine Nische bleiben oder Massenmarkttauglichkeit erreichen.

Mahlzeitenersatztrends bei ernährungsbewussten Verbrauchern

Die schnelllebige Arbeitskultur im städtischen Indien treibt einen Wandel hin zum Auslassen von Mahlzeiten voran. Etwa 70 % der Verbraucher der Generation Z bevorzugen nun mehrere kleine Mahlzeiten anstelle der traditionellen Drei-Mahlzeiten-Struktur. In Städten wie Bengaluru, Pune und Gurgaon, wo lange Pendelwege und flexible Homeoffice-Regelungen regelmäßige Mahlzeitenmuster stören, werden Snack-Bars mit 200–300 Kalorien und ausgewogenen Makronährstoffen bei berufstätigen Fachkräften zunehmend als Mahlzeitenersatz beliebt. ITCs Marke Right Shift bedient dieses Publikum, indem sie nährstoffdichte Snacks anbietet, die auf Personen über 40 zugeschnitten sind, die sich auf die Steuerung ihrer Stoffwechselgesundheit konzentrieren. Quick-Commerce-Plattformen beschleunigen diesen Trend. Beispielsweise unterstützen Blinkits 10–15-minütige Lieferfenster Impulskäufe dieser Mahlzeitenersatzprodukte. Die durchschnittlichen Bestellwerte der Plattform, die zwischen 450–500 INR liegen, deuten darauf hin, dass Verbraucher diese Riegel häufig mit Getränken oder Joghurt kombinieren. Portionskontrolle bleibt jedoch ein Problem; viele als Mahlzeitenersatz vermarktete Riegel enthalten 15–20 Gramm Zucker, was Bedenken hinsichtlich Sättigung und möglicher Energieeinbrüche nach dem Verzehr aufwirft. Marken, die komplexe Kohlenhydrate und Ballaststoffe einsetzen, um anhaltende Energie zu liefern, werden wahrscheinlich Wiederholungskäufe sichern, während solche, die auf einfache Zucker setzen, negatives Verbraucherfeedback riskieren.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnisse | (~) % Auswirkung auf CAGR-Prognosen | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Preissensibilität in Indien begrenzt die Massenadoption | -2.1% | National, mit starken Auswirkungen in ländlichen Gebieten und Märkten der Klasse 3 und kleiner | Kurzfristig (≤ 2 Jahre) |

| Intensiver Wettbewerb durch traditionelle indische Snacks | -1.8% | Gesamtindien, insbesondere in Nord- und Westindien mit starker Namkeen-Kultur | Mittelfristig (2–4 Jahre) |

| Erhöhter Zuckergehalt in bestimmten Riegeln | -1.3% | Städtische Märkte mit hohem Gesundheitsbewusstsein | Kurzfristig (≤ 2 Jahre) |

| Einhaltung von Vorschriften für Nährwertangaben, Anreicherung und Kennzeichnung | -0.9% | National, alle Hersteller betreffend | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Preissensibilität in Indien begrenzt die Massenadoption

Snack-Bars, die zwischen 50–150 INR kosten, stehen im direkten Wettbewerb mit traditionellen Snacks, die 10–50 INR kosten. Im Geschäftsjahr 2024 erzielte Haldiram's einen Umsatz von über 9.000 Crore INR, was einem jährlichen Wachstum von 15–18 % entspricht. Ebenso meldete Bikaji Foods für das Geschäftsjahr 2024 einen Umsatz von 2.882 Crore INR mit einem Jahreswachstum von 22,8 %. Diese Zahlen unterstreichen die starke Verbraucherloyalität und das umfangreiche Vertriebsnetz traditioneller Snacks wie Namkeen, Bhujia und Chivda. In ländlichen und halbstädtischen Regionen, wo das verfügbare Einkommen begrenzt ist, betrachten Verbraucher Snack-Bars eher als Luxuskauf denn als Notwendigkeit. Um dem entgegenzuwirken, bieten Marken kleinere Packungsgrößen an – 20–30-Gramm-Riegel zu Preisen unter 30 INR –, um Erstkäufe zu fördern. Dieser Ansatz komprimiert jedoch die Gewinnmargen. Steigende Rohstoffkosten, einschließlich Nüsse, Trockenfrüchte und Molkenprotein, belasten die Preisstrategien zusätzlich. Hersteller sind nun gezwungen, zwischen der Reduzierung von Margen oder dem Verzicht auf Volumen zu wählen. Die Segmentierung zwischen Massenmarkt- und Premium-Marken wird voraussichtlich bestehen bleiben, wobei Premium-Marken sich auf Ballungsräume konzentrieren, während Massenmarktmarken in Städten der Klasse 2 und kleineren Märkten mit traditionellen Snacks konkurrieren.

Intensiver Wettbewerb durch traditionelle indische Snacks

Die traditionelle Snack-Kategorie, die mit über 40.000 Crore INR bewertet wird, gedeiht aufgrund ihrer kulturellen Bedeutung, regionaler Geschmackspräferenzen und eines umfangreichen Vertriebsnetzes, das 12–13 Millionen Kirana-Läden abdeckt. Führende Marken wie Haldiram's und Bikaji sowie regionale Akteure wie Bikanervala haben ihre Verpackungen modernisiert, Hygienezertifizierungen erhalten und den organisierten Einzelhandel ausgebaut, wodurch die wahrgenommene Qualitätslücke zu Marken-Snack-Bars verringert wurde. Traditionelle Snacks bieten sofortige sensorische Befriedigung – herzhafte, würzige und knusprige Eigenschaften, die Snack-Bars oft schwer replizieren können, insbesondere für Verbraucher, die an kräftige Aromen gewöhnt sind. Im zweiten Quartal des Geschäftsjahres 2025 führte ITCs Marke Bingo! neue Varianten ein, darunter Tedhe Medhe Xtraa Teekha und Mad Angles Red Alert, was unterstreicht, dass selbst gesundheitsorientierte Marken indische Geschmackspräferenzen berücksichtigen müssen. Die Herausforderung liegt nicht nur im Preis, sondern auch in der Geschmacksattraktivität. Snack-Bars, die oft als fade oder zu westlich wahrgenommen werden, haben Schwierigkeiten in Märkten, wo „Namkeen” ein tägliches Grundnahrungsmittel ist. Marken, die erfolgreich lokalisierte Aromen wie Masala, Tangy und Chatpata integrieren und dabei den Nährwert erhalten, könnten diese Lücke schließen, obwohl erhebliche Umsetzungsrisiken bestehen bleiben.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Müsliriegel verankern das Frühstück, Frucht- und Nussriegel steigen auf

Im Jahr 2025 hielten Müsliriegel mit einem Marktanteil von 53,12 % eine bedeutende Position, angetrieben durch ihre Bequemlichkeit als schnelle Frühstücksoption für städtische Pendler, insbesondere in Kombination mit Milch oder Joghurt. Frucht- und Nussriegel, die bis 2031 voraussichtlich mit einer CAGR von 14,52 % wachsen werden, gewinnen aufgrund der steigenden Nachfrage nach Produkten mit sauberem Etikett und der Verbraucherpräferenz für natürliche Zutaten wie Datteln, Mandeln und Cranberries anstelle von verarbeiteten Getreidesorten an Beliebtheit. Energie- und Proteinriegel, die zwar Fitnessstudiobesucher und Sportler im Bereich der Leistungsernährung bedienen, sehen sich zunehmender Kommoditisierung ausgesetzt, da mehr Marken mit ähnlichen molkenbasierten Formulierungen in den Markt eintreten. Die Kategorie „Sonstige”, die samenbasierte Riegel (wie Chia, Leinsamen und Kürbis) und Keto-freundliche Optionen umfasst, bleibt eine Nische, gewinnt aber stetig an Bedeutung bei ernährungsbewussten Millennials, die kohlenhydratarme Diäten erkunden.

Im August 2024 lancierte Bagrry's eine 7-in-1-Superfood-Trail-Mix, der Getreide-, Frucht- und Nusskomponenten kombiniert und sich über mehrere Unterkategorien positioniert. Die wachsende Nachfrage nach Frucht- und Nussriegeln spiegelt einen breiteren Trend zu sauberen Etiketten wider, wobei Verbraucher zunehmend Produkte bevorzugen, die weniger als zehn Zutaten enthalten. Marken, die Nüsse und Trockenfrüchte aus rückverfolgbaren Lieferketten transparent beziehen, werden wahrscheinlich Premium-Preise erzielen, während solche, die auf generische Zutaten setzen, mit Margendruck konfrontiert sein könnten.

Nach Funktionalität: Sporternährung überholt Frühstück, da Fitnessstudios zunehmen

Im Jahr 2025 hielt der Frühstücksbereich einen Marktanteil von 45,25 % und betonte die zunehmende Präferenz von Berufstätigen und Studenten für Snack-Bars als bequeme Alternativen zu traditionellen Frühstücken. Sport-, Leistungs- und Erholungsanwendungen werden bis 2031 voraussichtlich mit einer CAGR von 15,26 % wachsen. Dieses Wachstum wird durch Indiens Fitnessbranche angetrieben, die voraussichtlich von 16.200 Crore INR im Jahr 2024 auf 37.700 Crore INR bis 2030 expandieren wird. Gleichzeitig wird erwartet, dass Fitnessstudio-Mitgliedschaften deutlich steigen, von 12,3 Millionen auf 23,3 Millionen. Das Segment „Allgemeine Gesundheit” spricht ein breites Publikum an, das nährstoffdichte Snacks ohne spezifische sportliche Ziele sucht, während „Mahlzeitenersatzzwecke” kalorienorientierte Verbraucher anspricht. Darüber hinaus umfasst die Kategorie „Sonstige” Snacking und Gewichtsmanagement mit portionskontrollierten Riegeln, die einen schuldfreien Genuss bieten.

Im Oktober 2024 gab Zydus Wellness die Übernahme von Naturell (Ritebite Max Protein) für 390 Crore INR bekannt, was die unternehmerische Überzeugung unterstreicht, dass Sporternährung von Nischenfachgeschäften in den Mainstream-Einzelhandel übergehen wird. Eine Senkung der Waren- und Dienstleistungssteuer (GST) auf Fitnessstudio-Dienstleistungen von 18 % auf 5 % im September 2025 senkte die Barrieren für die Fitnessadoption weiter und steigerte die Nachfrage nach Erholungsprodukten nach dem Training. Frühstücksorientierte Riegel sind jedoch dem Risiko der Marktsättigung ausgesetzt, da etablierte Getreide- und Keksmarken ihre Dominanz im Morgenmahl-Segment verteidigen. Die Differenzierung dieser Riegel wird vom Proteingehalt, der anhaltenden Energiefreisetzung und dem Geschmack abhängen. Sporternährungsriegel müssen Wirksamkeit – mit über 20 Gramm Protein und verzweigtkettigen Aminosäuren – mit Schmackhaftigkeit in Einklang bringen, da kreidige Texturen Wiederholungskäufe abschrecken können. Mahlzeitenersatzriegel stehen vor potenziellen regulatorischen Herausforderungen, wenn sie mit Gewichtsabnahme-Ansprüchen ohne klinische Belege vermarktet werden, insbesondere unter der zunehmend strengen Aufsicht der Lebensmittelsicherheits- und Standardsbehörde Indiens (FSSAI).

Nach Endverbraucher: Kindersegment beschleunigt sich, da Eltern Protein priorisieren

Erwachsene hielten im Jahr 2025 einen Anteil von 72,39 % und umfassten berufstätige Fachkräfte, Fitnessbegeisterte und gesundheitsbewusste Verbraucher im Alter von 25–55 Jahren. Laut Daten des Bevölkerungsfonds der Vereinten Nationen aus dem Jahr 2025 betrug die Bevölkerung im Alter zwischen 15 und 64 Jahren in Indien 68 Millionen[2]Quelle: Bevölkerungsfonds der Vereinten Nationen, „Indiens Bevölkerung 2025”, unfpa.org. Das Kindersegment wächst bis 2031 mit einer CAGR von 14,28 %, angetrieben durch die elterliche Nachfrage nach proteinreichen, zuckerarmen Schulsnacks, die mit traditionellen Keksen und Chips konkurrieren. Marken, die Kinder ansprechen, müssen zwei Entscheidungsträger berücksichtigen: Eltern priorisieren Ernährung, während Kinder Geschmack und visuelle Attraktivität fordern. Verpackungsinnovationen wie Zeichentrickfiguren, Sammelverpackungen und interaktive QR-Codes steigern die Regalattraktivität, doch das Kennzeichnungsmandat der Lebensmittelsicherheits- und Standardsbehörde Indiens (FSSAI) auf der Vorderseite der Verpackung vom Februar 2026 wird zuckerreiche Produkte der elterlichen Prüfung aussetzen.

ITCs Marke Right Shift, die im August 2024 eingeführt wurde, richtet sich an Erwachsene ab 40 Jahren mit nährstoffdichten Snacks, die auf Stoffwechselgesundheit ausgerichtet sind, und veranschaulicht altersspezifische Segmentierungsstrategien. Das Kindersegment sieht sich regulatorischen Gegenwind ausgesetzt; die Lebensmittelsicherheits- und Standardsbehörde Indiens (FSSAI) verbietet Gesundheitsansprüche auf Produkten mit hohem Zucker-, Salz- oder gesättigtem Fettgehalt und zwingt zur Reformulierung. Marken, die Geschmack ohne Kompromisse bei der Ernährung entwickeln – unter Verwendung natürlicher Süßungsmittel wie Datteln oder Stevia – werden das Vertrauen der Eltern gewinnen. Auf Erwachsene ausgerichtete Riegel müssen sich über generische Wellness-Ansprüche hinaus differenzieren; funktionelle Zutaten wie Adaptogene, Probiotika oder Omega-3-Fettsäuren bieten Wege zur Premiumisierung.

Nach Preissegment: Premium gewinnt, da Geschenkkultur und Instagram-Kultur konvergieren

Im Jahr 2025 entfielen massenmarktpreisige Angebote auf 65,82 % des Marktanteils, was die Erschwinglichkeitsbeschränkungen unterstreicht, die die meisten Verbraucher auf Riegel unter 50 INR beschränken. Gleichzeitig verzeichnen Premium-Varianten ein erhebliches Wachstum mit einer prognostizierten CAGR von 14,58 % bis 2031. Dieses Wachstum wird durch eine Geschenkkultur während Festen wie Diwali und Raksha Bandhan, Unternehmenszyklen und Instagram-gesteuerte Entdeckung bei der Generation Z angetrieben. Die Bereitschaft der jüngeren Generation, für exotische Zutaten wie Quinoa, Chia und importierte Nüsse auszugeben, beschleunigt diesen Trend weiter. Während Massenmarktmarken sich auf Vertriebsdichte und wettbewerbsfähige Preis-pro-Gramm-Werte konzentrieren, differenzieren sich Premium-Marken durch handwerkliche Beschaffung, saubere Etiketten und visuell ansprechende Verpackungen, die für soziale Medien konzipiert sind.

Open Secret zeigte beeindruckendes Wachstum und erzielte im Geschäftsjahr 2023 einen Umsatz von 37 Crore INR, was fast einer Verdreifachung seiner Leistung entspricht. True Elements, an dem Marico einen Anteil von 54 % hält, zeigte ebenfalls starke Ergebnisse und meldete im Geschäftsjahr 2023 einen Umsatz von 57 Crore INR, ein Anstieg von 24 %. Diese Zahlen unterstreichen das wachsende Investoreninteresse an Premium-Wellness-Marken. Als Ausdruck der Verfügbarkeit von Kapital für Marken, die wohlhabende städtische Verbraucher ansprechen, sicherte sich Farmley im Jahr 2025 eine Series-C-Finanzierung von 42 Millionen USD, während Natraj 30,9 Millionen USD aufbrachte. Premium-Marken stehen jedoch vor Herausforderungen, darunter Margendruck durch steigende Inputkosten wie importierte Nüsse und Bio-Zertifizierungen. Um ihre Preisgestaltung zu rechtfertigen, setzen diese Marken auf Storytelling mit Fokus auf Herkunftsnarrative, Nachhaltigkeitsnachweise und funktionelle Vorteile. Massenmarktmarken sind derweil dem Risiko der Kommoditisierung ausgesetzt, können aber ihren Marktanteil verteidigen, indem sie bei Geschmack oder Format innovieren und dabei Preispunkte unter 30 INR halten, um mit traditionellen Snacks zu konkurrieren.

Nach Vertriebskanal: Quick Commerce stört die Dominanz der Convenience-Stores

Im Jahr 2025 dominierten Convenience-Stores den Markt mit einem Anteil von 80,52 % und unterstrichen die Attraktivität von Snack-Bars für Impulskäufe. Diese Snack-Bars passen nahtlos in kleinformatige Einzelhandelsflächen, sei es in Wohnvierteln, Verkehrsknotenpunkten oder Bürokomplexen. Online-Einzelhandelsgeschäfte befinden sich auf einem rasanten Aufstieg mit einer prognostizierten CAGR von 15,71 % bis 2031. Dieser Anstieg wird maßgeblich durch Quick-Commerce-Plattformen wie Blinkit, Zepto und Swiggy Instamart angetrieben, die die Kunst der 10–15-minütigen Lieferungen in Ballungsräumen gemeistert haben. E-Commerce-Giganten wie Amazon und Flipkart befeuern dieses Wachstum weiter durch attraktive Abonnementpakete. Supermärkte und Hypermärkte bedienen Haushalte, die in großen Mengen einkaufen, und erleichtern die Markenentdeckung durch In-Store-Verkostungen. „Sonstige Kanäle” umfassen ein vielfältiges Spektrum, darunter Fitnessstudios, Apotheken und Unternehmensautomaten.

Quick Commerce erlebt einen meteoritenhaften Aufstieg, von 5,5 Milliarden USD im Jahr 2024 auf prognostizierte 9,95 Milliarden USD im Jahr 2025, was einem beeindruckenden Jahreswachstum von 81 % entspricht. Dieser Anstieg verändert traditionelle Impulskaufmuster; Verbraucher entscheiden sich nun für Lieferungen innerhalb einer Stunde und bestellen Snack-Bars zusammen mit ihren Lebensmitteln. Stand März 2025 verfügte Blinkit über 791 Betriebsgeschäfte, Zepto überschritt die Marke von 550 und Swiggy Instamart hielt stabil bei über 600 Geschäften. Diese kollektive Expansion verkürzt nicht nur das Markentestfenster, sondern begünstigt auch SKUs, die mit der Wirtschaftlichkeit von 10-Minuten-Lieferungen vereinbar sind. In einem strategischen Schritt erweiterte Mondelēz seinen Fußabdruck, indem es 2023 180.000 Geschäfte und in der ersten Hälfte des Jahres 2024 weitere 120.000 hinzufügte. Seit 2019 haben sie 700.000 Visicooler installiert, um die Sichtbarkeit in Convenience-Outlets zu steigern. Direct-to-Consumer-Marken wie Yoga Bar und The Whole Truth nutzen die Kraft von Instagram und WhatsApp für den Direktvertrieb und erzielen eine bemerkenswerte Umsatzaufteilung von 60 % offline und 40 % online.

Geografische Analyse

Indiens Snack-Bar-Markt zeigt eine klare Kluft zwischen Ballungsräumen und ländlichen Regionen. Städte wie Mumbai, Delhi-NCR, Bengaluru, Hyderabad und Pune halten aufgrund höherer verfügbarer Einkommen, des wachsenden Einflusses der Fitnesskultur und eines dichten Netzes organisierter Einzelhandelsgeschäfte einen bedeutenden Anteil. Diese Ballungsräume profitieren von der Quick-Commerce-Infrastruktur wie Blinkits 791 Geschäften, Zeptos 550+ und Swiggy Instamarts 600+ Stand März 2025, die 10–15-minütige Lieferungen ermöglicht und Testbarrieren senkt. Städte der Klasse 1, darunter Chennai, Kolkata und Ahmedabad, verzeichnen eine rasche Akzeptanz, angetrieben durch steigende Fitnessstudio-Mitgliedschaften und verbesserte Produktsichtbarkeit durch moderne Handelsformate wie Reliance Retails 18.000+ Geschäfte und DMarts 360+ Filialen, wie von Business Standard berichtet[3]Quelle: Business Standard, „Nestlé India kündigt Investitionsplan von 6.000–6.500 Crore Rupien an.” business-standard.com.

Im Gegensatz dazu stehen Städte der Klasse 2 und 3 vor Herausforderungen in Bezug auf Erschwinglichkeit und Vertrieb. Traditionelle Kirana-Läden, die über 90 % des Einzelhandels ausmachen, verfügen oft nicht über Kühlung für verderbliche Waren oder Regalfläche für Nischen-SKUs. Um dem entgegenzuwirken, führen Marken kleinere Packungsgrößen ein – 20–30-Gramm-Riegel zu Preisen unter 30 INR –, um diese Märkte zu erschließen, obwohl die Rentabilität schwer zu erreichen bleibt. Regionale Geschmackspräferenzen erhöhen die Komplexität: Nord- und Westindien bevorzugen herzhafte Snacks wie Namkeen und Bhujia, während Südindien eine stärkere Präferenz für gesundheitsorientierte Produkte zeigt. Ländliche Märkte bleiben aufgrund geringen Bewusstseins, begrenzter Kaufkraft und einer starken Neigung zu traditionellen Snacks weitgehend unerschlossen, was zu hohen Kundenakquisitionskosten führt. Die geografische Expansionsstrategie priorisiert die Konsolidierung in Ballungsräumen, Wachstum in Städten der Klasse 1, selektiven Eintritt in Städte der Klasse 2 und einen geduldigen Ansatz für ländliche Gebiete.

Regierungsinitiativen wie das Internationale Jahr der Hirse 2023

sowie Förderungen durch öffentliche Verteilungssysteme und Mittagessenprogramme treiben die Nachfrage nach hirsebasierten Riegeln voran. Dieser Trend ist besonders in Bundesstaaten wie Karnataka, Rajasthan und Maharashtra ausgeprägt, wo der Hirsekonsum tief in kulturellen Praktiken verwurzelt ist. Nestlés Investitionsplan von 6.000–6.500 Crore INR für 2020–2025, der die Errichtung einer 10. Fabrik in Odisha mit einer Investition von 8–9 Milliarden INR umfasst, unterstreicht das Vertrauen in das Wachstumspotenzial Ostindiens. E-Commerce, der voraussichtlich von 2,5 % des Lebensmittelumsatzes im Jahr 2024 auf 4,5 % im Jahr 2025 wachsen wird, ermöglicht es Marken, traditionelle Vertriebsherausforderungen zu umgehen und Verbraucher in kleineren Städten direkt zu erreichen. Die Entwicklung der Märkte der Klasse 2 und darüber hinaus wird von der Integration der Expansion des organisierten Einzelhandels, Fortschritten im Quick Commerce und Direct-to-Consumer-Strategien abhängen.

Wettbewerbslandschaft

Wichtige Akteure wie ITC Ltd., Kellanova und Mondelēz International Inc. nutzen ihre starke Präsenz in den Bereichen Kekse, Getreide und Süßwaren, um sich im indischen Snack-Bar-Markt zu etablieren. Gleichzeitig gewinnen Start-ups wie Yoga Bar, RiteBite und MuscleBlaze an Bedeutung, indem sie Zutaten-Transparenz betonen und direkte Verbraucherverbindungen fördern. ITCs Übernahme von Yoga Bar im Juni 2024 und die Einführung von Sunfeast Farmlite Protein Bars spiegeln die Strategie wider, in wachstumsstarke Nischen vorzudringen. Ebenso adressiert Mondelēz Verbraucherbedenken hinsichtlich der Aromen von Wellness-Produkten durch seine Cadbury Fuse-Erweiterungen, die sich auf Geschmack konzentrieren.

Chancen erweitern sich bei Mahlzeitenersatzriegeln für berufstätige Fachkräfte, regionalen Aromen für lokale Präferenzen und dem unterentwickelten mittleren Premium-Preissegment von 30–50 Rupien. Start-ups nutzen datengesteuerte Direct-to-Consumer-Modelle, um sich schnell an Verbraucheranforderungen anzupassen, was es ihnen ermöglicht, neue Aromen und limitierte Produkte einzuführen und dabei Lagerrisiken zu minimieren. Ihre Abhängigkeit von Quick-Commerce-Plattformen Dritter belastet jedoch weiterhin die Gewinnmargen. Strengere Vorschriften der Lebensmittelsicherheits- und Standardsbehörde Indiens (FSSAI) zu Nährwertansprüchen werden voraussichtlich Unternehmen mit starken Compliance-Rahmen begünstigen und könnten in naher Zukunft eine Marktkonsolidierung vorantreiben.

Große multinationale Konzerne nutzen ihre Größe und umfangreichen Vertriebsnetze, während Start-ups durch Engagement in sozialen Medien und Community-Building Wirkung erzielen. Kooperationen mit Fitness-Influencern helfen kleineren Akteuren, Glaubwürdigkeit zu stärken und Kundenakquisitionskosten zu senken. Investitionen in Forschung und Entwicklung für zuckerreduzierte Produkte werden zu einem Wettbewerbsvorteil, da strengere Zuckergehaltsvorschriften erwartet werden. Im Prognosezeitraum werden Unternehmen, die Premium-Produktdifferenzierung und regulatorische Compliance priorisieren, voraussichtlich besser abschneiden als solche, die sich ausschließlich auf breite Verfügbarkeit verlassen.

Marktführer im indischen Snack-Bar-Markt

General Mills Inc.

Mondelēz International Inc.

Bagrrys India Pvt Ltd

ITC Limited

Kellanova

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Zydus Wellness führte RiteBite Max Protein Hirse-Waffel-Proteinriegel ein, die 10 g Protein aus Hirse wie Jowar in einem knusprigen, schuldfreien Waffelformat ohne Maida, zugesetzten Zucker und Palmöl enthalten.

- Februar 2025: EatFit stellte seine neue Energieriegel-Linie Hustl vor, die auf die wachsende Nachfrage nach bequemen und nahrhaften Snack-Optionen ausgerichtet ist. Die Einführung erfolgte in Zusammenarbeit mit dem indischen Cricketspieler Mayank Agarwal, was dem Produkt Glaubwürdigkeit und Attraktivität verleiht.

- November 2024: Bollywood-Schauspieler Ranveer Singh stellte in Zusammenarbeit mit dem Unternehmer Nikunj Biyani eine neue Marke namens „SuperYou” vor. Diese Partnerschaft markierte Singhs Einstieg in das Lifestyle- und Wellness-Segment mit dem Ziel, die wachsende Nachfrage nach Produkten zu bedienen, die Selbstfürsorge und persönliches Wohlbefinden fördern.

- August 2024: Pakka Limited kooperierte mit Brawny Bear, um Indiens erste Dattel-Energieriegel in kompostierbarem Flexibelmaterial einzuführen, hergestellt aus Premium-Datteln ohne zugesetzten Zucker.

Berichtsumfang des indischen Snack-Bar-Marktes

Snack-Bars sind kleine Nahrungsmittelhappen, die beim Sport, als Snack und für andere Zwecke verzehrt werden. Der indische Snack-Bar-Markt ist nach Produkttyp, Funktionalität, Endverbraucher, Preissegment und Vertriebskanälen segmentiert. Nach Produkttyp ist der Markt in Müsliriegel, Protein-/Energieriegel, Frucht- und Nussriegel sowie sonstige unterteilt. Nach Funktionalität ist der Markt in Frühstückszwecke, Sport/Leistung und Erholung, allgemeine Gesundheit, Mahlzeitenersatzzwecke und sonstige segmentiert. Nach Endverbraucher ist der Markt in Erwachsene und Kinder unterteilt. Nach Preissegment ist der Markt in Massenmarkt und Premium unterteilt. Nach Vertriebskanälen ist der Markt in Supermärkte/Hypermärkte, Convenience-Stores, Online-Kanäle und sonstige segmentiert. Die Marktgröße wurde für alle oben genannten Segmente in Wertangaben in USD ermittelt.

| Müsliriegel |

| Energie-/Proteinriegel |

| Frucht- und Nussriegel |

| Sonstige |

| Frühstückszwecke |

| Sport/Leistung und Erholung |

| Allgemeine Gesundheit |

| Mahlzeitenersatzzwecke |

| Sonstige (Snacking, Gewichtsmanagement) |

| Erwachsene |

| Kinder |

| Massenmarkt |

| Premium |

| Supermärkte/Hypermärkte |

| Online-Einzelhandelsgeschäfte |

| Convenience-Stores |

| Sonstige Kanäle |

| Nach Produkttyp | Müsliriegel |

| Energie-/Proteinriegel | |

| Frucht- und Nussriegel | |

| Sonstige | |

| Nach Funktionalität | Frühstückszwecke |

| Sport/Leistung und Erholung | |

| Allgemeine Gesundheit | |

| Mahlzeitenersatzzwecke | |

| Sonstige (Snacking, Gewichtsmanagement) | |

| Nach Endverbraucher | Erwachsene |

| Kinder | |

| Nach Preissegment | Massenmarkt |

| Premium | |

| Nach Vertriebskanal | Supermärkte/Hypermärkte |

| Online-Einzelhandelsgeschäfte | |

| Convenience-Stores | |

| Sonstige Kanäle |

Marktdefinition

- Milch- und weiße Schokolade - Milchschokolade ist eine feste Schokolade, die mit Milch (in Form von Milchpulver, flüssiger Milch oder Kondensmilch) und Kakaofeststoffen hergestellt wird. Weiße Schokolade wird aus Kakaobutter und Milch hergestellt und enthält keinerlei Kakaofeststoffe. Der Umfang umfasst reguläre Schokoladen, zuckerarme und zuckerfreie Varianten.

- Toffees und Nougat - Toffees umfassen harte, zähe und kleine oder Ein-Bissen-Bonbons, die mit der Bezeichnung Toffee oder toffeeartige Süßwaren vermarktet werden. Nougat ist ein zähes Konfekt mit Mandeln, Zucker und Eiweiß als Grundzutaten; es hat seinen Ursprung in Europa und den Ländern des Nahen Ostens.

- Müsliriegel - Ein Snack, der aus Frühstücksflocken besteht, die in eine Stangenform gepresst und mit einer Art essbarem Klebstoff zusammengehalten werden. Der Umfang umfasst Snack-Bars aus Getreidesorten wie Reis, Hafer, Mais usw., gemischt mit einem Bindesirup. Dazu gehören auch Produkte, die als Müsliriegel, Getreide-Snack-Bars oder Getreideriegel bezeichnet werden.

- Kaugummi - Dies ist eine Zubereitung zum Kauen, die in der Regel aus aromatisiertem und gesüßtem Chicle oder solchen Ersatzstoffen wie Polyvinylacetat hergestellt wird. Die im Umfang enthaltenen Kaugummiarten sind zuckerhaltiger Kaugummi und zuckerfreier Kaugummi.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Dunkle Schokolade | Dunkle Schokolade ist eine Schokoladenform, die Kakaomasse und Kakaobutter ohne Milch enthält. |

| Weiße Schokolade | Weiße Schokolade ist die Schokoladenart mit dem höchsten Anteil an Milchfeststoffen, typischerweise etwa oder über 30 Prozent. |

| Milchschokolade | Milchschokolade wird aus dunkler Schokolade hergestellt, die einen niedrigen Kakaofeststoffgehalt und einen höheren Zuckergehalt aufweist, zuzüglich eines Milchprodukts. |

| Hartbonbon | Ein Bonbon aus Zucker und Maissirup, der ohne Kristallisierung gekocht wird. |

| Toffees | Ein hartes, zähes, oft braunes Süßungsmittel, das aus mit Butter gekochtem Zucker hergestellt wird. |

| Nougat | Ein zähes oder sprödes Konfekt, das Mandeln oder andere Nüsse und manchmal Früchte enthält. |

| Müsliriegel | Ein Müsliriegel ist ein stangenförmiges Lebensmittelprodukt, das durch Pressen von Getreideflocken und in der Regel getrockneten Früchten oder Beeren hergestellt wird, die in den meisten Fällen durch Glukosesirup zusammengehalten werden. |

| Proteinriegel | Proteinriegel sind Nährwertriegel, die einen hohen Proteinanteil im Verhältnis zu Kohlenhydraten/Fetten enthalten. |

| Frucht- und Nussriegel | Diese basieren häufig auf Datteln mit anderen Trockenfrüchten und Nusszusätzen und in einigen Fällen Aromen. |

| NCA | Die Nationale Süßwarenvereinigung ist eine amerikanische Handelsorganisation, die Schokolade, Süßigkeiten, Kaugummi und Pfefferminzbonbons sowie die Unternehmen, die diese Leckereien herstellen, fördert. |

| CGMP | Aktuelle gute Herstellungspraktiken sind solche, die den Richtlinien der zuständigen Behörden entsprechen. |

| Nicht standardisierte Lebensmittel | Nicht standardisierte Lebensmittel sind solche, die keine Identitätsnorm haben oder in irgendeiner Weise von einer vorgeschriebenen Norm abweichen. |

| GI | Der glykämische Index (GI) ist eine Methode zur Einstufung kohlenhydrathaltiger Lebensmittel danach, wie langsam oder schnell sie verdaut werden und den Blutzuckerspiegel über einen bestimmten Zeitraum erhöhen. |

| Magermilchpulver | Magermilchpulver wird durch Entfernen von Wasser aus pasteurisierter Magermilch durch Sprühtrocknung gewonnen. |

| Flavanole | Flavanole sind eine Gruppe von Verbindungen, die in Kakao, Tee, Äpfeln und vielen anderen pflanzlichen Lebensmitteln und Getränken vorkommen. |

| WPC | Molkenproteinkonzentrat – die Substanz, die durch Entfernung ausreichender Nicht-Protein-Bestandteile aus pasteurisierter Molke gewonnen wird, sodass das fertige Trockenprodukt mehr als 25 % Protein enthält. |

| LDL | Lipoprotein niedriger Dichte – das schlechte Cholesterin |

| HDL | Lipoprotein hoher Dichte – das gute Cholesterin |

| BHT | Butylhydroxytoluol ist eine im Labor hergestellte Chemikalie, die Lebensmitteln als Konservierungsmittel zugesetzt wird. |

| Carrageen | Carrageen ist ein Zusatzstoff, der zum Verdicken, Emulgieren und Konservieren von Lebensmitteln und Getränken verwendet wird. |

| Frei von | Enthält keine bestimmten Zutaten wie Gluten, Milchprodukte oder Zucker. |

| Kakaobutter | Es ist eine fettige Substanz, die aus Kakaobohnen gewonnen wird und bei der Herstellung von Süßwaren verwendet wird. |

| Pastellies | Eine Art brasilianischer Süßigkeit aus Zucker, Eiern und Milch. |

| Dragees | Kleine, runde Süßigkeiten, die mit einer harten Zuckerschale überzogen sind. |

| CHOPRABISCO | Königlich Belgische Vereinigung der Schokoladen-, Pralinen-, Keks- und Süßwarenindustrie – ein Handelsverband, der die belgische Schokoladenindustrie vertritt. |

| Europäische Richtlinie 2000/13 | Eine Richtlinie der Europäischen Union, die die Kennzeichnung von Lebensmitteln regelt. |

| Kakao-Verordnung | Die deutsche Schokoladenverordnung, ein Regelwerk, das definiert, was in Deutschland als „Schokolade” bezeichnet werden darf. |

| FASFC | Föderale Agentur für die Sicherheit der Lebensmittelkette |

| Pektin | Eine natürliche Substanz, die aus Früchten und Gemüse gewonnen wird. Sie wird in der Süßwarenindustrie verwendet, um eine gelartige Textur zu erzeugen. |

| Invertzucker | Eine Zuckerart, die aus Glukose und Fruktose besteht. |

| Emulgator | Eine Substanz, die hilft, zwei Flüssigkeiten zu mischen, die sich nicht miteinander vermischen. |

| Anthocyane | Eine Art Flavonoid, das für die roten, violetten und blauen Farben von Süßwaren verantwortlich ist. |

| Funktionelle Lebensmittel | Lebensmittel, die modifiziert wurden, um über die grundlegende Ernährung hinaus zusätzliche gesundheitliche Vorteile zu bieten. |

| Koscher-Zertifikat | Diese Zertifizierung bestätigt, dass die Zutaten, der Produktionsprozess einschließlich aller Maschinen und/oder der Lebensmitteldienstleistungsprozess den Standards des jüdischen Speisegesetzes entspricht. |

| Zichorienextrakt | Ein natürlicher Extrakt aus der Zichorienwurzel, der eine gute Quelle für Ballaststoffe, Kalzium, Phosphor und Folat ist. |

| RDD | Empfohlene Tagesdosis |

| Gummibärchen | Ein zähes, gelatinebasiertes Bonbon, das oft mit Fruchtgeschmack versehen ist. |

| Nutrazeutika | Lebensmittel oder Nahrungsergänzungsmittel, denen gesundheitliche Vorteile zugeschrieben werden. |

| Energieriegel | Snack-Bars, die reich an Kohlenhydraten und Kalorien sind und dazu dienen, unterwegs Energie zu liefern. |

| BFSO | Belgische Lebensmittelsicherheitsorganisation für die Lebensmittelkette. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktdaten getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen erstellt.

- Schritt 2: Aufbau eines Marktmodells: Marktgrößenschätzungen für die Prognosejahre erfolgen in nominalen Größen. Inflation ist kein Bestandteil der Preisgestaltung, und der durchschnittliche Verkaufspreis (ASP) wird für jedes Land während des gesamten Prognosezeitraums konstant gehalten.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und in verschiedenen Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen