Marktgröße und Marktanteil für Lebensmitteltrennmittel

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

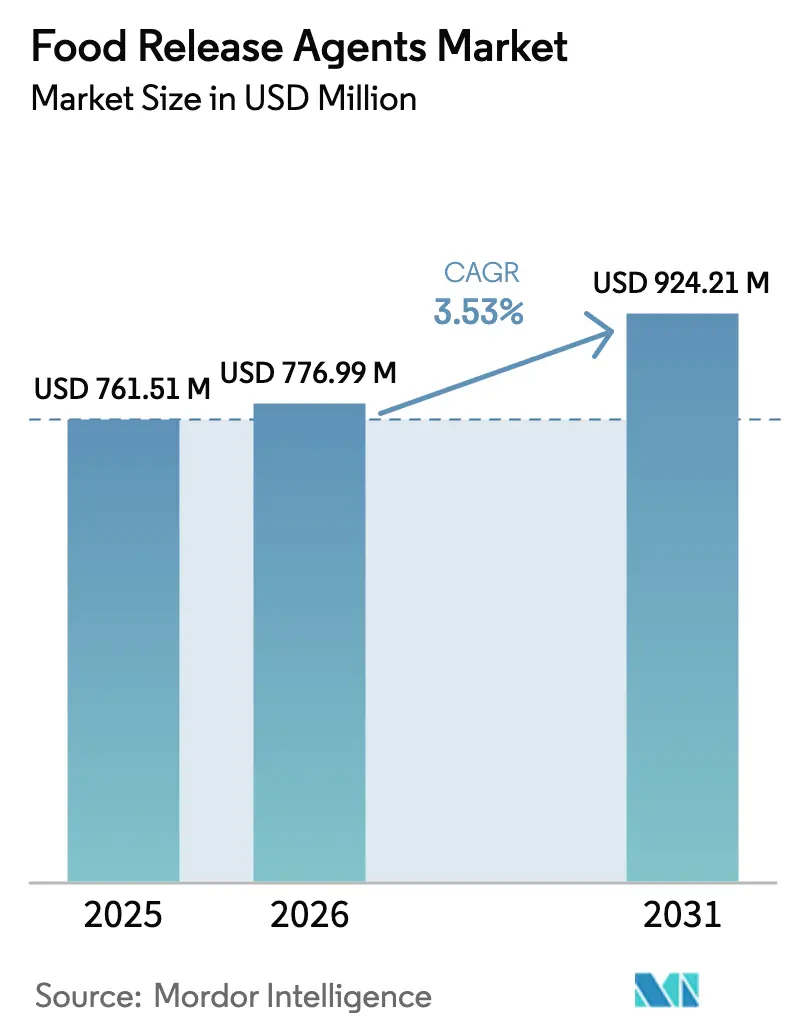

| Marktgröße (2026) | 776.99 Millionen US-Dollar |

| Marktgröße (2031) | 924.21 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.53% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Lebensmitteltrennmittel von Mordor Intelligence

Die Marktgröße für Lebensmitteltrennmittel wurde im Jahr 2025 auf USD 761,51 Millionen geschätzt und wird voraussichtlich von USD 776,99 Millionen im Jahr 2026 auf USD 924,21 Millionen bis 2031 wachsen, bei einer CAGR von 3,53 % während des Prognosezeitraums (2026–2031). Biobasierte Mittel gewinnen an Bedeutung, da die Europäische Union Bisphenol A (BPA) verboten hat, Verbraucher erdölbasierte Zusatzstoffe ablehnen und konzentrierte pflanzenbasierte Formulierungen effizient sind, die den Verbrauch um bis zu 80 % reduzieren können, wodurch die Gesamtanwendungskosten und Reinigungsausfallzeiten gesenkt werden. In der Region Asien-Pazifik wird das kurzfristige Volumenwachstum durch die Expansion automatisierter Linien im Bereich der verzehrfertigen Lebensmittel unterstützt, die hitzestabile Trennchemikalien erfordern, die Sterilisationstemperaturen über 100 Grad Celsius ohne Versiegelungsversagen standhalten. Unterdessen treiben Nordamerika und Europa Reformulierungsinitiativen voran, um Clean-Label-Anforderungen zu erfüllen und gleichzeitig technische Leistungsstandards aufrechtzuerhalten. Flüssige Produkte dominieren weiterhin den Markt; feste Pulver und Wachssysteme sind jedoch die am schnellsten wachsenden Formate. Diese Alternativen bieten Verarbeitern eine verbesserte Dosierkontrolle und reduzierten Übersprühverlust, was gut mit den Anforderungen von Hochdurchsatz-Robotersystemen übereinstimmt. Die Wettbewerbslandschaft ist mäßig fragmentiert, wobei globale Öl- und Fettunternehmen die vertikale Integration verstärken. Im Gegensatz dazu gewinnen kleinere spezialisierte Unternehmen Marktanteile, indem sie präzise Sprühhardware mit hochreinen Formulierungen kombinieren.

Wichtigste Erkenntnisse des Berichts

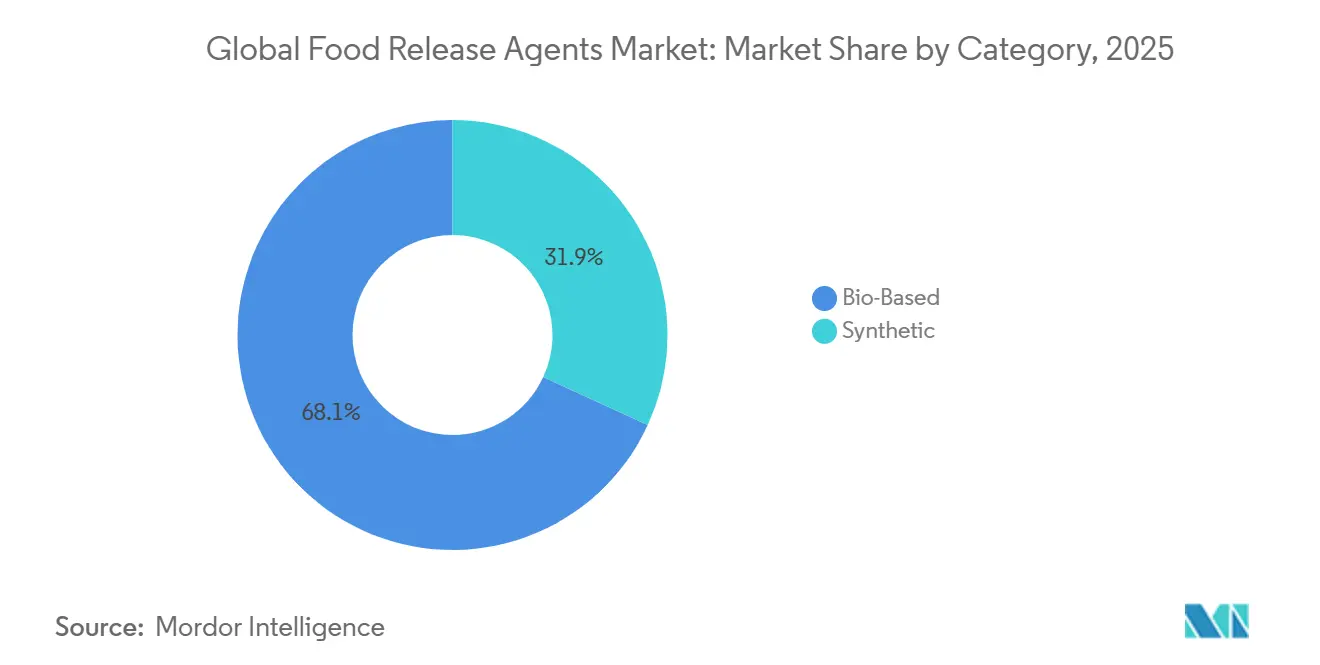

- Nach Kategorie entfielen im Jahr 2025 68,12 % des Marktanteils für Lebensmitteltrennmittel auf biobasierte Mittel, während synthetische Alternativen bis 2031 nur mit einer CAGR von 2,9 % wachsen.

- Nach Form wird erwartet, dass feste Formulierungen mit 4,01 % – der höchsten Segment-CAGR – wachsen, während flüssige Formate im Jahr 2025 einen Anteil von 55,12 % an der Marktgröße für Lebensmitteltrennmittel hielten.

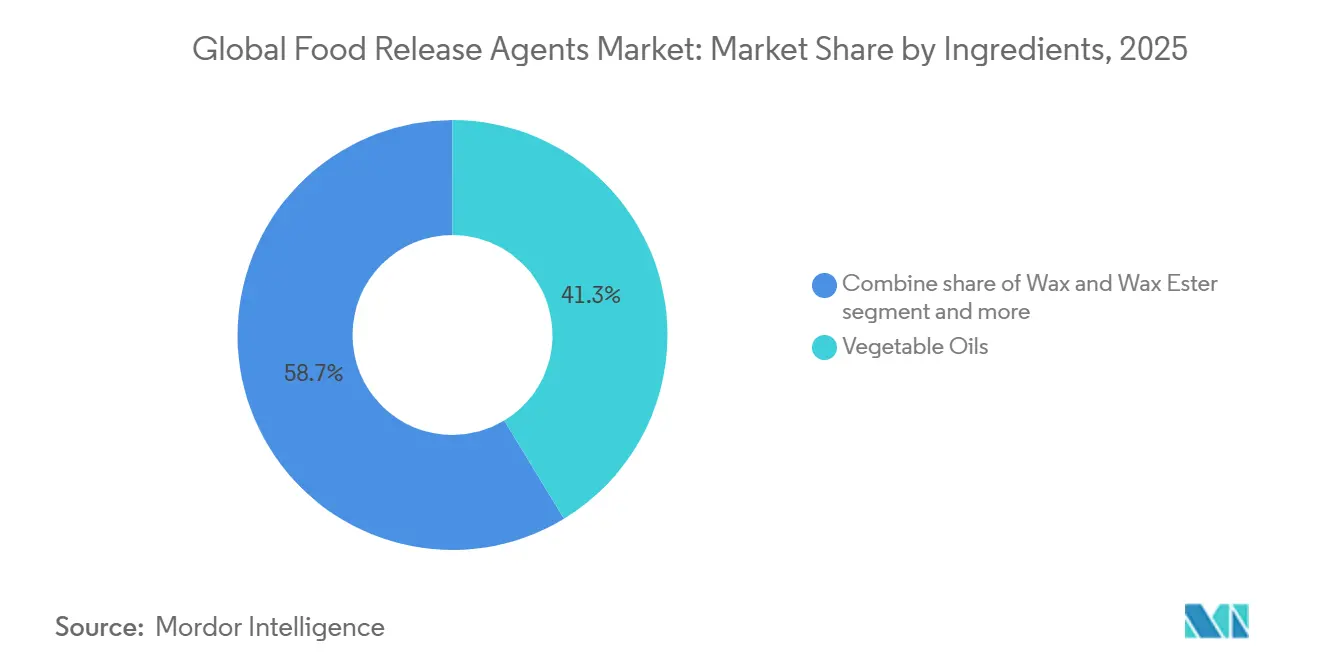

- Nach Inhaltsstoffen hielten Pflanzenöle im Jahr 2025 einen Anteil von 41,32 % am Inhaltsstoffsegment, während Wachs- und Wachsestergemische bis 2031 auf eine CAGR von 3,71 % zusteuern.

- Nach Anwendung blieb Backwaren mit einem Anteil von 45,21 % im Jahr 2025 der Volumenführer, während Süßwaren mit einer CAGR von 3,74 % bis 2031 das schnellste Wachstum verzeichnen werden.

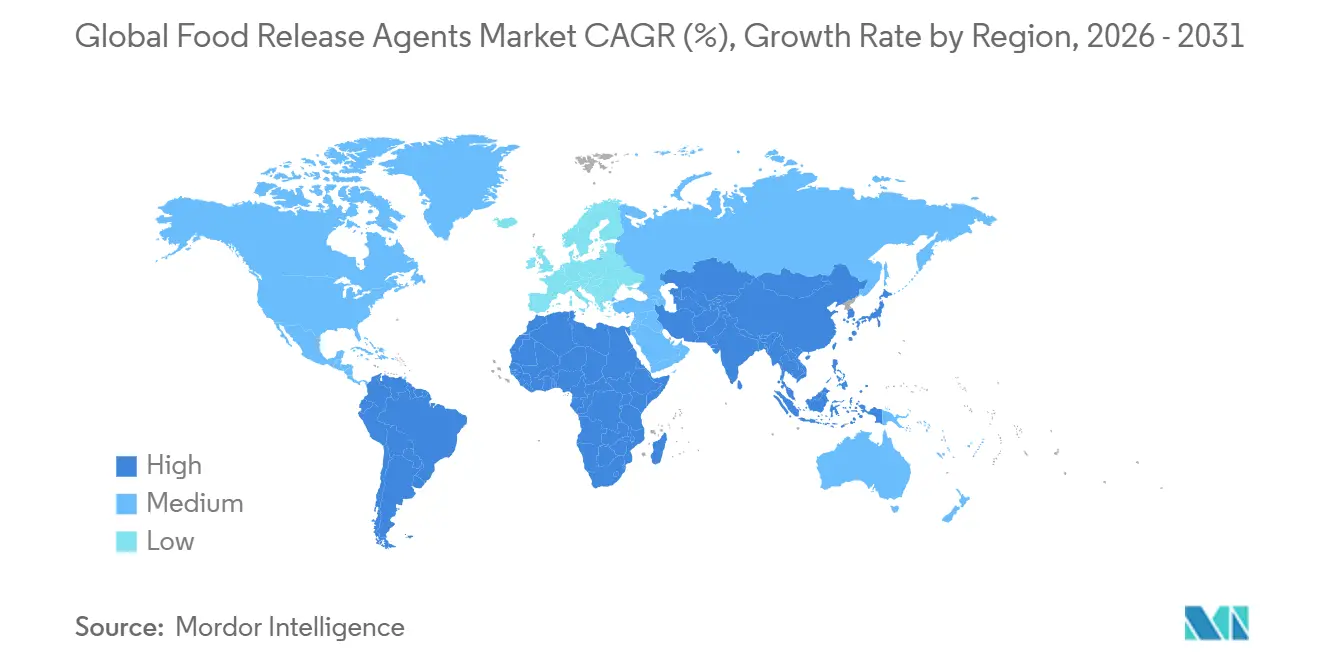

- Nach Geografie entfielen auf Asien-Pazifik im Jahr 2025 33,21 % des Marktanteils für Lebensmitteltrennmittel, und die Region wird alle anderen Regionen mit einer CAGR von 3,92 % bis 2031 übertreffen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Lebensmitteltrennmittel

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Expansion der Backwaren- und Süßwarensektoren, die Antihaftlösungen erfordern | +0.8% | Global, mit Schwerpunkt in Asien-Pazifik und Europa | Mittelfristig (2–4 Jahre) |

| Wachsende Produktion von Convenience- und verzehrfertigen Lebensmitteln | +0.7% | Asien-Pazifik, Nordamerika, Naher Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Anstieg der Verarbeitung von Fleischprodukten, der Mittel zur Verhinderung von Anhaftungen an Geräten erfordert | +0.5% | Nordamerika, Europa, Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Technologische Fortschritte bei Formulierungen zur Verbesserung der Hitzebeständigkeit und Anwendungseffizienz | +0.6% | Global | Langfristig (≥ 4 Jahre) |

| Innovationen bei Sprüh-, Flüssig- und Pulverformen für präzise industrielle Anwendungen | +0.4% | Global, frühe Einführung in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Entwicklung von Pflanzenöl- und Emulgator-basierten Mitteln für bessere Leistung | +0.5% | Global, regulatorischer Anreiz in Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Expansion der Backwaren- und Süßwarensektoren, die Antihaftlösungen erfordern

Das Wachstum industrieller Backwaren- und Süßwarenoperationen treibt Veränderungen in der Nachfrage nach Trennmitteln voran, mit einem Fokus auf Automatisierung, Texturkomplexität und Durchsatzoptimierung statt auf einfache Formschmierung. Der globale Markt für Süßwarenverarbeitungsanlagen hat ein bemerkenswertes Wachstum erfahren, wobei Misch- und Rühranlagen bei den Installationen führend sind, während Beschichtungs-, Enrobier- und Formsysteme die schnellsten Einführungsraten verzeichnen. Automatisierte Produktionslinien erfordern Trennmittel, die eine präzise Dosierung ermöglichen, der Polymerisation an zonenweise beheizten und gekühlten Grenzflächen widerstehen und eine konsistente Leistung über Tausende von Zyklen ohne Saisonierungsdrift liefern. Im Mai 2025 führte Vantage Specialty Chemicals seine OptiRelease-Suite ein, die Berichten zufolge eine bis zu viermal höhere Trennstärke im Vergleich zu reinem Rapsöl bietet. Sie minimiert auch polymerisierte Rückstände, verlängert dadurch die Lebensdauer der Pfannenglasur und reduziert die Häufigkeit von Austauschen. Texturgetriebene Innovation fügt eine weitere Komplexitätsebene hinzu, da 71 % der Verbraucher angeben, dass die Textur ihren Genuss von Süßwaren erheblich beeinflusst. Marken integrieren zunehmend kontrastierende Texturen, wie cremige und knusprige Elemente, die zuverlässige Entformungs- und Barriereeigenschaften erfordern, um Fettmigration zu verhindern. Dieser Fokus auf sensorische Erlebnisse erhebt Trennmittel von einfachen Verarbeitungshilfsmitteln zu wesentlichen Formulierungskomponenten, die die Produktstruktur und Lagerstabilität beeinflussen.

Wachsende Produktion von Convenience- und verzehrfertigen Lebensmitteln

Die Herstellung von Convenience-Lebensmitteln setzt zunehmend auf hitzestabile, nicht migrierende Trennmittelchemikalien, die mit der Retortensterilisation und mehrschichtigen Verpackungslaminaten kompatibel sind. In Thailand betreibt die Industrie für verzehrfertige Lebensmittel 575 Fabriken, die jährlich 531.800 Tonnen verarbeiten. Von dieser Produktion werden 52,9 % im Inland verkauft, während 47,1 % exportiert werden. Die Industrie verwendet überwiegend kristallisierte Polyethylenterephthalat (PET)-Schalen und Retortenbeutel, die Sterilisationstemperaturen von über 100 Grad Celsius und das Wiedererhitzen durch Verbraucher bis zu 220 Grad Celsius standhalten. Trennmittel, die auf Formwerkzeugen, Versiegelungsflächen und Fördersystemen eingesetzt werden, dürfen während dieser thermischen Prozesse nicht in Lebensmittel migrieren oder Rückstände hinterlassen, die die Dichtungsintegrität oder Recyclingfähigkeit von Verpackungslaminaten beeinträchtigen könnten. Die Verordnung (EU) 2025/351 der Europäischen Union hat strengere Reinheitskriterien für Stoffe eingeführt, die in Lebensmittelkontaktkunststoffen verwendet werden [1]Quelle: Amtsblatt der Europäischen Union, "VERORDNUNG (EU) 2025/351 DER KOMMISSION," eur-lex.europa.eu. Diese Verordnung schreibt hochwertige Reinheitsdokumentation und Migrationstests mit definierten Leistungsstandards vor und schließt damit Mittel aus, die nicht charakterisierte, unbeabsichtigt hinzugefügte Stoffe enthalten oder aus Abfallströmen ohne strenge Reinheitsverifizierung stammen. In Thailand machen kleine und mittlere Unternehmen (KMU) 548 der 575 Fabriken für verzehrfertige Lebensmittel aus. Diese KMU stehen vor erheblichen Kosten- und Dokumentationsherausforderungen, was die Verwendung standardisierter, gut charakterisierter Pflanzenöl- und Lecithingemische gegenüber maßgeschneiderten synthetischen Formulierungen begünstigt. Diese regulatorische und operative Ausrichtung treibt die Einführung pflanzenbasierter Mittel mit etabliertem Lebensmittelzusatzstoffstatus voran und bietet vereinfachte Compliance-Wege.

Anstieg der Verarbeitung von Fleischprodukten, der Mittel zur Verhinderung von Anhaftungen an Geräten erfordert

Fleischverarbeitungsbetriebe benötigen Trenn- und Antihaftlösungen, die Proteinadhäsion bekämpfen, Hygieneprotokollen entsprechen und Risiken von Allergen-Kreuzkontaminationen unter den Inspektionsstandards des Landwirtschaftsministeriums der Vereinigten Staaten (USDA) mindern. IFC Solutions bietet konzentrierte EEZ-OUT-Formulierungen an, die für den Einsatz auf Netzen, Formen, Sieben, Gestellen und Schneidgeräten in USDA-inspizierten Einrichtungen konzipiert sind und sich auf die Verbesserung der Ausbeute und die Gewährleistung eines makellosen Produktaussehens konzentrieren. Im Juni 2025 führte Interflon Food Lube 3H ein, ein doppelt zertifiziertes synthetisches Ester-Schmiermittel und Trennmittel mit National Sanitation Foundation (NSF) 3H- und H1-Zertifizierung. Dieses Produkt ist frei von per- und polyfluorierten Alkylsubstanzen (PFAS), frei von Mineralöl gesättigten Kohlenwasserstoffen (MOSH)/Mineralöl aromatischen Kohlenwasserstoffen (MOAH) und allergenfrei und zielt auf direkte Lebensmittelkontaktanwendungen wie Teigteiler, Messer, Schneidmechanismen und Fleischverarbeitungsförderanlagen ab. Die Branche verlagert sich auch auf schmierungsfreie Lagersysteme in Fleischverarbeitungsanlagen, um Hygienestandards zu verbessern. Zum Beispiel ersetzte igus Nadelrollenlager in Fleischflachwalzen durch Polymer-Gleitlager, die Fettkontamination eliminieren und zweimal täglich Hochdruckreinigung mit aggressiven Chemikalien standhalten. Diese Fortschritte unterstreichen einen breiteren Branchentrend hin zu anwendungsspezifischen Trennmitteln, die die National Sanitation Foundation (NSF)-Zertifizierung, allergenfreie Kennzeichnung sowie Halal- oder Koscher-Anforderungen erfüllen und gleichzeitig eine wirksame Antihaftleistung auf proteinreichen Oberflächen aufrechterhalten.

Technologische Fortschritte bei Formulierungen zur Verbesserung der Hitzebeständigkeit und Anwendungseffizienz

Hitzebeständige Formulierungen verbessern die Haltbarkeit von Trennmitteln in extremen thermischen Umgebungen, reduzieren die Notwendigkeit häufiger Neuanwendungen und minimieren Probleme wie Karbonisierung und Geräteverschmutzung. Polymethylsilsesquioxan-Dünnschichten, die durch Sol-Gel-Sprühbeschichtung synthetisiert werden, haben bei Temperaturen bis zu 400 Grad Celsius Antihaftleistung demonstriert, mit Wasserkontaktwinkeln von 97,4 % und angebrannten Lebensmittelrückständen, die auf 2,7 % im Vergleich zu unbeschichteten Oberflächen reduziert wurden. Diese Schichten behielten ihre Leistung 3 Stunden bei 400 Grad Celsius bei, bevor sie bei 500 Grad Celsius zerfielen [2]Quelle: Royal Society of Chemistry, "Antihaftleistung von Polymethylsilsesquioxan-Dünnschichten, synthetisiert durch Sol-Gel-Sprühbeschichtung," pubs.rsc.org. DuPonts MOLYKOTE 316 Silikon-Trennspray bildet hitzestabile Schichten, die bei Temperaturen bis zu 199 Grad Celsius oxidationsbeständig sind. Es entspricht den Anforderungen der Food and Drug Administration (FDA) 21 Code of Federal Regulations (CFR) 175.300 für harzartige und polymere Beschichtungen, ohne die absichtliche Einbeziehung von Polytetrafluorethylen (PTFE) oder per- und polyfluorierten Alkylsubstanzen (PFAS). Dieses Spray wird auf Heißsiegelbalken aufgetragen, um Ablagerungen zu reduzieren, die Wärmeübertragung zu verbessern und die Reinigungszeit zu verkürzen. DÜBÖRs Trennaktiv PR 100 Z, ein 100 % pflanzenbasiertes hochviskoses Mittel, ist oxidationsbeständig und erhitzbar und hinterlässt selbst bei sehr hohen Temperaturen keine Rückstände. Es ist besonders wirksam für die Erstbehandlung neuer oder gewaschener Formen, insbesondere für schwer zu lösende Produkte wie Florentiner und Bienenstich-Kuchen. Diese fortschrittlichen Chemikalien reduzieren die Häufigkeit der Neuanwendung, senken die Energiekosten durch verbesserte Wärmeübertragung und verlängern die Lebensdauer der Geräte, indem sie karbonisierte Ablagerungen verhindern, die Korrosion beschleunigen und das Brandrisiko erhöhen können.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (%) Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge Lebensmittelsicherheitsvorschriften, die umfangreiche Compliance-Tests erfordern | -0.4% | Europa, Nordamerika, Asien-Pazifik (exportorientiert) | Kurzfristig (≤ 2 Jahre) |

| Hohe Entwicklungskosten für natürliche und organische Alternativen | -0.3% | Global, akut in Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Umweltprüfung nicht biologisch abbaubarer synthetischer Chemikalien | -0.2% | Europa, Nordamerika | Langfristig (≥ 4 Jahre) |

| Formulierungskomplexitäten für hitzestabile Mittel in verschiedenen Anwendungen | -0.2% | Global | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge Lebensmittelsicherheitsvorschriften, die umfangreiche Compliance-Tests erfordern

Die Verschärfung der Vorschriften für Lebensmittelkontaktmaterialien erhöht die Compliance-Kosten und verlängert die Markteinführungszeit für neue Trennmittelchemikalien. Die Verordnung (EU) 2024/3190 der Europäischen Union verbietet die absichtliche Verwendung von Bisphenol A (BPA) und harmonisiert klassifizierte Bisphenole in Kunststoffen, Lacken, Beschichtungen, Druckfarben, Silikonen, Klebstoffen, Ionenaustauscherharzen und Gummi für den Lebensmittelkontakt [3]Quelle: Europäische Union, "Verordnung 2024/3190," eur-lex.europa.eu. Die Verordnung umfasst schrittweise Übergänge, die im Juli 2026 für die meisten Einwegartikel und im Januar 2029 für bestimmte Mehrwegartikel enden. Dies zwingt Hersteller dazu, Ersatzchemikalien durch Migrationstests und Konformitätserklärungen der Lieferanten zu validieren. Die Europäische Behörde für Lebensmittelsicherheit (EFSA) aktualisierte ihre Leitlinien für Lebensmittelzusatzstoffe im Januar 2026 und führte einen abgestuften toxikologischen Ansatz ein. Dieser Ansatz priorisiert neue Ansatzmethoden (NAMs) und die Drei-R-Prinzipien (Ersatz, Reduzierung und Verfeinerung), erfordert die Bewertung von Nanopartikelfraktionen, gefährdeten Bevölkerungsgruppen (einschließlich Säuglingen unter 16 Wochen) und des Umweltschicksals von Xenobiotika. Darüber hinaus wurde die Umweltsicherheit formal in die Dossieranforderungen integriert. Die Verordnung 2026/245 änderte Anhang I der Verordnung 10/2011 und fügte sechs neue Stoffe mit spezifischen Migrationsgrenzen und Höchstgehaltsbeschränkungen hinzu. Hersteller müssen nun die Konformität durch Formulierungsaufzeichnungen statt durch Tests am Fertigprodukt allein nachweisen, was die Last auf genaue Rohmaterialdaten von Lieferanten verlagert. Kleine und mittlere Unternehmen (KMU), die die Herstellung verzehrfertiger Lebensmittel in Märkten wie Thailand dominieren, stehen vor unverhältnismäßigen Dokumentations- und Testbelastungen. Diese Situation begünstigt etablierte Mittel mit Bestandsschutzgenehmigungen gegenüber innovativen Formulierungen, die vollständige Dossiers für die Compliance erfordern. Zum Beispiel fehlen KMU oft die Ressourcen für umfangreiche Tests, was die Compliance-Kosten im Vergleich zu größeren Herstellern um etwa 30 % erhöhen kann.

Hohe Entwicklungskosten für natürliche und organische Alternativen

Die Entwicklung biobasierter Trennmittel, die in Bezug auf Hitzebeständigkeit, Migrationsgrenzen und Lagerstabilität mit synthetischen Alternativen gleichziehen, erfordert erhebliche Forschungs- und Entwicklungsinvestitionen sowie verlängerte Validierungszyklen. Zum Beispiel hat Kerry Group im Jahr 2025 EUR 314 Millionen für Forschung und Entwicklung aufgewendet. Dazu gehörten die Einrichtung eines neuen Biotechnologiezentrums in Leipzig, die Erweiterung der Enzymproduktionskapazität in Cork und die Verbesserung der Kakaogeschmacksfähigkeiten in Grasse. Diese Initiativen unterstützen fermentationsbasierte und enzymbasierte Inhaltsstoffplattformen, die für Trenn- und Antihaftanwendungen angepasst werden können. Ebenso hat Archer Daniels Midland (ADM) im Januar 2026 USD 26 Millionen zugesagt, um seine Anlage in Erlanger, Kentucky, um 3.600 Quadratfuß zu erweitern. Diese Erweiterung erhöhte die Rohstoffhandhabungskapazität um 40 Prozent und integrierte Digitalisierung und Automatisierung zur Unterstützung natürlich gewonnener Farb- und Aromastofflösungen. Diese Investition folgte einer früheren Zusage von USD 15 Millionen im Jahr 2025. Diese Kapitalinvestitionen verdeutlichen die Herausforderungen beim Ersetzen erdölbasierter Chemikalien durch Alternativen wie Pflanzenextrakte, Fermentationsprodukte oder enzymatisch modifizierte Stärken. Diese Alternativen müssen identische Migrationsgrenzen, thermische Stabilität und Anwendungsleistungsstandards erfüllen und gleichzeitig Clean-Label-Ansprüchen und allergenfreien Zertifizierungen entsprechen. Kleinere Formulierer verfügen oft nicht über die Größe, um mehrjährige Entwicklungszeiträume und Kosten für regulatorische Einreichungen zu bewältigen, was Innovationen bei vertikal integrierten Inhaltsstoffkonglomeraten konzentriert und den Wettbewerbseintritt in den Markt einschränkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Kategorie: Biobasierte Mittel gestalten die Verarbeitungswirtschaft neu

Biobasierte Mittel machten im Jahr 2025 68,12 % des Marktanteils aus und werden voraussichtlich bis 2031 mit einer CAGR von 3,72 % wachsen. Dieses Wachstum wird durch Hersteller angetrieben, die regulatorische Compliance, Kosteneffizienz und Clean-Label-Positionierung priorisieren, was zu einer Präferenz für biobasierte Lösungen gegenüber synthetischen Alternativen führt. Im Jahr 2025 demonstrierte die Einführung von DÜBÖR Release Oils durch die ACI Group eine Reduzierung des Produktverbrauchs um bis zu 80 % im Vergleich zu herkömmlichen Mitteln. Diese Einführung eliminierte oder reduzierte auch den Bedarf an Backpapier, verringerte die Reinigungshäufigkeit und den Energieverbrauch und bot vegane, allergenfreie Optionen. Die Einbeziehung von pflanzenbasiertem Wachs unterstützte eine nachhaltige Beschaffung und reduzierte Transport- und Abfallmengen. Im Juli 2024 erhielt AAK die Generally Recognized as Safe (GRAS)-Genehmigung der United States Food and Drug Administration (FDA) für Shea-Stearin. Dies markierte die erste Erweiterung genehmigter Verwendungen seit 1998 und positioniert Shea-Stearin als pflanzenbasierte feste Fettalternative mit geringerem gesättigten Fettgehalt im Vergleich zu Kokosöl. Zu seinen Anwendungen gehören Backwaren, Süßwarenfüllungen, Nuss- und Samenaufstriche, Margarine sowie pflanzenbasierte Fleisch- und Milchalternativen.

Während synthetische Mittel einen Rückgang des Marktanteils verzeichnen, bedienen sie weiterhin Nischenanwendungen. Dazu gehören Extremtemperaturumgebungen und Szenarien, in denen silikonbasierte Chemikalien überlegene Antihaftleistung bieten. Zum Beispiel bleibt DuPonts MOLYKOTE 316 Silikonspray für Heißsiegelbalken und Hochtemperatur-Lebensmittelverarbeitungsanlagen spezifiziert, trotz der Abwesenheit von absichtlichem Polytetrafluorethylen (PTFE) oder per- und polyfluorierten Alkylsubstanzen (PFAS) in seiner Formulierung.

Nach Form: Automatisierung treibt die Einführung fester und pulverförmiger Produkte voran

Flüssige Formulierungen machten im Jahr 2025 55,12 % des Marktanteils aus. Feste Formulierungen werden jedoch voraussichtlich das schnellste Wachstum mit einer prognostizierten CAGR von 4,01 % bis 2031 aufweisen. Dieses Wachstum wird durch Hersteller angetrieben, die zunehmend sprühgetrocknete Pulver und wachsbasierte Systeme für automatisierte Hochdurchsatz-Produktionslinien einsetzen. Vantages OptiRelease-Suite, die im Mai 2025 eingeführt wurde, bietet eine bis zu viermal höhere Trennstärke im Vergleich zu reinem Rapsöl, reduziert polymerisierte Rückstände zur Verlängerung der Pfannenglasurlebensdauer und ist sofort für die Brot- und Kuchenproduktion anwendbar. Spezialisierte Lösungen für Pizza und andere Anwendungen sind ebenfalls geplant, was die flüssige Formulierung als Teil einer integrierten Sprühausrüstungsplattform positioniert.

Feste und pulverförmige Formate adressieren Herausforderungen wie Übersprühkontrolle, Dosiergenauigkeit und Kompatibilität mit Trockenmischprozessen. Darüber hinaus reduzieren Gleit- und Antiblockmasterbatches auf Basis modifizierter Silikonpolymere und Amide den Reibungskoeffizienten in flexiblen Folienverpackungen, verhindern Folie-zu-Folie-Adhäsion während der Lagerung und des Abwickelns und bieten per- und polyfluorierte Alkylsubstanzen (PFAS)-freie Alternativen. Diese Alternativen erhalten die Transparenz und widerstehen der Ausblutung selbst bei hohen Verarbeitungstemperaturen.

Nach Inhaltsstoffen: Wachsester gewinnen an Bedeutung, während Lecithine konsolidieren

Im Jahr 2025 machten Pflanzenöle 41,32 % des Inhaltsstoffsegments aus, während Wachs- und Wachsestergemische bis 2031 voraussichtlich mit einer CAGR von 3,71 % wachsen werden. Dieses Wachstum wird durch regulatorische Genehmigungen und ihre funktionellen Vorteile wie Hitzebeständigkeit und Barriereeigenschaften unterstützt. Emulgatoren, hauptsächlich Lecithine, machen den verbleibenden Anteil aus und konsolidieren sich zunehmend um vertikal integrierte Lieferanten. Dieser Trend folgt der Übernahme des Lecithingeschäfts von International Flavors and Fragrances durch Bunge im März 2026, die flüssige, pulverförmige und fraktionierte Lecithine aus Soja, Sonnenblumen und Raps hinzufügte. Diese Produkte erzielten im Jahr 2024 einen Umsatz von etwa USD 240 Millionen.

LorAnns Professional Release Agent kombiniert mittelkettige Triglyceridöle und Lecithin und bietet Lösungen für die Entformung von Süßwarenformen, die stärkefreie Gummiproduktion und Karamellen. Das Produkt wird als koscher, frei von gentechnisch veränderten Organismen (GVO) und vegan vermarktet, mit Anwendungshinweisen, die eine leichte Beschichtung zur Vermeidung von Rückstandsaufbau betonen. Wachsbasierte Systeme gewinnen Marktanteile aufgrund ihrer überlegenen Hitzestabilität und Kompatibilität mit pflanzenbasierten Lebensmittelmatrizen. Zum Beispiel reduzierten Carnauba-Oleogele in pflanzenbasierten Fleischanaloga den Kochverlust auf 12,03 %, etwa 35 % niedriger als Kokosöl-Kontrollen. Diese Oleogele behielten auch während des Kochens Viskosität und Struktur bei, was auf ihre höheren Schmelzpunkte und größere Temperaturempfindlichkeit der Viskosität zurückzuführen ist.

Nach Anwendung: Texturinnovation bei Süßwaren übertrifft das Backwarenvolumen

Backwarenanwendungen machten im Jahr 2025 45,21 % der Nachfrage aus, angetrieben durch die Hochvolumenproduktion von Brot und Kuchen. Das Süßwarensegment wird jedoch voraussichtlich bis 2031 mit einer CAGR von 3,74 % wachsen, unterstützt durch texturgetriebene Innovation und die Expansion von Gummiformaten, die die Anforderungen an Trennmittel erhöhen. Bemerkenswert ist, dass 71 % der Verbraucher die Textur als Schlüsselfaktor für den Produktgenuss identifizieren, während 67 % Neuheit im Mundgefühl suchen. Dies hat Süßwarenhersteller dazu veranlasst, kontrastierende Texturen zu integrieren, wie cremig und knusprig, weich und knackig oder mousse-gefüllte Riegel, die zuverlässige Entformungs- und Barriereeigenschaften erfordern, um Fettmigration zwischen Komponenten zu verhindern. Mantrose Group führte MantroShield ein, eine fettfreie eingekapselte Säurelösung für Gummibeschichtungen. Dieses Produkt verbessert die saure Geschmacksintensität, reduziert den Säureverbrauch, verbessert die Stabilität und verlängert die Haltbarkeit, während es gleichzeitig eine sauberere Kennzeichnung durch die Eliminierung zugesetzter Fette unterstützt. Ebenso wird LorAnns Professional Release Agent speziell für die stärkefreie Gummiproduktion sowie für harte und weiche Karamellen und andere Süßwaren mit klebrigen Oberflächen vermarktet. Das Produkt betont eine leichte Anwendung, um Rückstände sowohl auf den Süßwarenstücken als auch auf den Geräten zu verhindern.

Fleisch und Fleischerzeugnisse stellen ein kleineres, aber strategisch bedeutsames Anwendungssegment dar. In dieser Kategorie sind Hygiene, allergenfreie Zertifizierung und National Sanitation Foundation (NSF)-Registrierung entscheidende Faktoren, die Premiumpreise antreiben. Interflons Food Lube 3H, eingeführt im Juni 2025, verfügt über doppelte NSF 3H- und H1-Zertifizierungen für direkten und zufälligen Lebensmittelkontakt. Es ist frei von per- und polyfluorierten Alkylsubstanzen (PFAS), frei von Mineralöl gesättigten Kohlenwasserstoffen (MOSH)/Mineralöl aromatischen Kohlenwasserstoffen (MOAH) und allergenfrei und zielt auf Anwendungen wie Teigteiler, Messer, Schneidmechanismen, Backflächen sowie Fleisch- und Geflügelverarbeitung ab. Das Produkt beansprucht zuverlässige Leistung bei erhöhten Temperaturen ohne harte Rückstandsablagerungen.

Geografische Analyse

Asien-Pazifik hielt im Jahr 2025 33,21 % des Marktanteils und entwickelte sich zum führenden Segment. Diese Dominanz wird auf das schnelle Wachstum der Herstellung verzehrfertiger Lebensmittel, Fortschritte in der Infrastruktur für die Süßwarenverarbeitung und die steigende Verbrauchernachfrage nach convenienceorientierten Produkten zurückgeführt. Thailand beispielsweise betreibt 575 Fabriken für verzehrfertige Lebensmittel, die jährlich 531.800 Tonnen verarbeiten. Darunter sind 548 kleine und mittlere Unternehmen, die kostengünstige, hitzestabile Trennlösungen benötigen, die mit kristallisierten Polyethylenterephthalat (PET)-Verpackungen kompatibel sind. Diese Lösungen müssen Temperaturen von -40 °C bis 220 °C standhalten und Retortensterilisationszyklen über 100 °C überstehen. Unternehmen wie Kerry Group haben ihre regionale Präsenz durch die Eröffnung von Produktionsstätten in Karawang, Indonesien, und Innovationszentren in Süd-Jakarta und Dubai gestärkt und damit die Produktions- und Anwendungstestkapazitäten für Backwaren, Süßwaren, Fleisch und Mahlzeitenanwendungen ausgebaut.

Das am schnellsten wachsende Segment wird durch Investitionen und Joint Ventures unterstützt, die darauf abzielen, den Zugang zu nachhaltigen Rohstoffen zu verbessern und die Produktionskapazitäten zu erweitern. AAK baut in Zusammenarbeit mit Kuala Lumpur Kepong eine Spezialpalm-Fraktionsanlage in Pasir Gudang, Johor, Malaysia, mit einer Gesamtinvestition von SEK 300 Millionen (etwa USD 31,4 Millionen). Diese Anlage, die voraussichtlich bis 2029 volle Kapazität erreichen wird, soll den Zugang zu hochreinen Rohstoffen verbessern, die in Kakaobutter-Alternativen und Spezialfetten verwendet werden, die als Vorläufer für Trennmittel dienen. Darüber hinaus spiegelt Cargills Veräußerung seines Stärke- und Süßungsmittelgeschäfts in Davangere, Karnataka, an Riddhi Siddhi Gluco Biols im Januar 2026 die Portfoliorationalisierung in Indiens Stärkeindustrie wider. Dieser Sektor überschneidet sich mit den Lieferketten für Emulgatoren und Trennmittel durch Produkte wie Maltodextrin, flüssige Glukose und aus Mais gewonnene Nebenprodukte.

Andere Regionen, einschließlich Nordamerika und Europa, machen den verbleibenden globalen Bedarf aus, angetrieben durch Reformulierungsmandate und strengere Vorschriften. In den Vereinigten Staaten bevorzugen über 80 % der Verbraucher die Produktreformulierung hin zu gesünderen Optionen, wobei 70 % erkennbare Zutaten bevorzugen und 58 % kürzere Zutatenlisten suchen. Dieser Trend setzt Hersteller unter Druck, synthetische Verarbeitungshilfsmittel durch pflanzenbasierte Alternativen zu ersetzen. Archer Daniels Midland investierte im Januar 2026 USD 26 Millionen, um seine Anlage in Erlanger, Kentucky, um 3.600 Quadratfuß zu erweitern, die Rohstoffhandhabungskapazität um 40 % zu erhöhen und Digitalisierung und Automatisierung zur Unterstützung natürlich gewonnener Farb- und Aromastofflösungen zu integrieren. Dies baut auf einer früheren Investition von USD 15 Millionen im Jahr 2025 auf. In Europa haben regulatorische Änderungen wie die EU-Verordnungen 2024/3190, 2025/351 und 2026/245 Bisphenol A verboten, Reinheitskriterien für Lebensmittelkontaktkunststoffe verschärft und neue Stoffe wie Reiskleiewachs zugelassen. Diese Compliance-Anforderungen begünstigen etablierte biobasierte Mittel mit Bestandsschutzgenehmigungen und gut charakterisierten Migrationsprofilen.

Wettbewerbslandschaft

Der Markt weist eine moderate Fragmentierung auf, gekennzeichnet durch eine Kombination aus globalen Inhaltsstoffkonglomeraten, die vertikale Integration anstreben, und spezialisierten Formulierern, die sich auf Nischenanwendungen oder regionale Märkte konzentrieren. Im März 2026 übernahm Bunge das Sojaproteinkonzentrat-, Lecithin- und Verarbeitungsgeschäft von International Flavors and Fragrances, das im Jahr 2024 einen Umsatz von etwa USD 240 Millionen erzielte. Diese Übernahme erweiterte Bunges Emulgatorportfolio um flüssige, pulverförmige und fraktionierte Formate aus Soja, Sonnenblumen und Raps, was dem Unternehmen ermöglicht, integrierte Inhaltsstofflösungen anzubieten, die Trennfunktionalität mit Proteinanreicherung und Texturoptimierung kombinieren.

AAK verstärkte seine vorgelagerte Integration durch ein Joint Venture mit Kuala Lumpur Kepong zur Errichtung einer Spezialpalm-Fraktionsanlage in Malaysia. Dieses Projekt umfasst eine Investition von Schwedischen Kronen (SEK) 300 Millionen (etwa USD 31,4 Millionen) und soll bis 2029 volle Kapazität erreichen. Die Anlage zielt darauf ab, nachhaltige, hochreine Rohstoffe für Kakaobutter-Alternativen und Spezialfette zu sichern, die als Vorläufer für Trennmittel dienen. Diese Entwicklungen deuten auf einen Trend zur Konsolidierung unter Lieferanten hin, die maßgeschneiderte Emulgator- und Fettfraktionsgemische liefern können, die den sich entwickelnden Standards für Reinheit, Migration und Clean-Label-Anforderungen entsprechen, und erhöhen damit die Eintrittsbarrieren für Formulierer ohne Ölsaatenbeschaffungs- und Verarbeitungsnetzwerke.

Chancen bestehen bei enzym- und fermentationsbasierten Trennmitteltechnologien, die mit Reformulierungsmandaten übereinstimmen. Zum Beispiel investierte Kerry im Jahr 2025 EUR 314 Millionen in Forschung und Entwicklung, was die Einrichtung eines Biotechnologiezentrums in Leipzig und die Erweiterung der Enzymproduktionskapazität in Cork umfasste. Diese Initiativen unterstützen Plattformen, die für Antihaft- und kontrollierte Freisetzungsanwendungen anpassbar sind. Unterdessen differenzieren sich kleinere Formulierer durch anwendungsspezifische Innovationen und integrierte Sprühausrüstungslösungen. Vantage Specialty Chemicals führte OptiRelease im Mai 2025 ein und beansprucht eine bis zu 400 % höhere Trennstärke im Vergleich zu reinem Rapsöl. Das Produkt ist als Teil einer umfassenden Trennlösung positioniert, einschließlich maßgeschneiderter Sprühausrüstung, die darauf ausgelegt ist, Übersprühverluste zu minimieren, Ausbeuteverluste zu reduzieren und Linienausfallzeiten zu verringern.

Marktführer der Lebensmitteltrennmittelbranche

Archer-Daniels-Midland Co.

Bunge Limited

Cargill Incorporated

AAK AB

Vantage Specialty Chemicals

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: ADM investierte USD 26 Millionen, um seine Aromastoffanlage in Erlanger, Kentucky, zu erweitern und aufzurüsten, fügte 3.600 Quadratfuß hinzu, steigerte die Rohstoffhandhabungskapazität um 40 % und verbesserte die Digitalisierung, um der steigenden Nachfrage nach Reformulierung von Lebensmitteln und Getränken gerecht zu werden.

- August 2025: Vantage Food führte das MALLET CPG 1100-Sprühsystem ein, das POSISPRAY-Smart-Technologie integriert, um Trennmittel in industriellen Bäckereien präzise aufzutragen. Dieses System minimiert Übersprühverluste, Abfall, Entformungsausfälle und Ausfallzeiten durch Echtzeit-Sprühverifizierung und modulare Funktionen.

- Mai 2025: Vantage Food führte die OptiRelease-Suite der nächsten Generation von Trennmitteln für die gewerbliche Kuchen-, Brot- und Pizzaproduktion ein, die eine bis zu viermal höhere Trennstärke, reduzierte Rückstände, längere Pfannenlebensdauer und verbesserte Betriebseffizienz bietet.

Berichtsumfang des globalen Markts für Lebensmitteltrennmittel

Lebensmitteltrennmittel erleichtern die Trennung von Lebensmitteln von Kochbehältern nach dem Backen oder Braten. Der Markt ist nach Kategorie, Anwendung und Geografie segmentiert. Nach Kategorie ist er in synthetische und biobasierte Produkte unterteilt, während er nach Form feste und flüssige Formate umfasst. Basierend auf Inhaltsstoffen umfasst der Markt Pflanzenöle, Emulgatoren sowie Wachs- und Wachsestertypen. In Bezug auf die Anwendung deckt er Backwaren, Süßwaren, Fleisch und Fleischerzeugnisse, Getränke und andere Lebensmittelkategorien ab. Geografisch ist der Markt in Nordamerika, Europa, Asien-Pazifik, Südamerika sowie den Nahen Osten und Afrika segmentiert. Die Marktgröße wurde in Wertbegriffen in USD und Volumen in Tonnen für alle oben genannten Segmente ermittelt.

| Synthetisch |

| Biobasiert |

| Fest |

| Flüssig |

| Pflanzenöle |

| Emulgatoren |

| Wachs und Wachsester |

| Backwaren |

| Süßwaren |

| Fleisch und Fleischerzeugnisse |

| Getränke |

| Sonstiges |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Frankreich | |

| Spanien | |

| Niederlande | |

| Polen | |

| Belgien | |

| Schweden | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Indonesien | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Chile | |

| Peru | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Südafrika |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Übriger Naher Osten und Afrika |

| Nach Kategorie | Synthetisch | |

| Biobasiert | ||

| Nach Form | Fest | |

| Flüssig | ||

| Nach Inhaltsstoffen | Pflanzenöle | |

| Emulgatoren | ||

| Wachs und Wachsester | ||

| Nach Anwendung | Backwaren | |

| Süßwaren | ||

| Fleisch und Fleischerzeugnisse | ||

| Getränke | ||

| Sonstiges | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Italien | ||

| Frankreich | ||

| Spanien | ||

| Niederlande | ||

| Polen | ||

| Belgien | ||

| Schweden | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Indonesien | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Chile | ||

| Peru | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Südafrika | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie schnell werden biobasierte Formulierungen im Markt für Lebensmitteltrennmittel bis 2031 wachsen?

Es wird erwartet, dass sie mit einer CAGR von 3,72 % wachsen und damit synthetische Gegenstücke deutlich übertreffen.

Welches Format gewinnt in automatisierten Hochdurchsatzlinien an Dynamik?

Feste Pulver und Wachssysteme, die voraussichtlich eine CAGR von 4,01 % erzielen werden, dank engerer Dosierkontrolle und reduziertem Übersprühverlust.

Warum ist Asien-Pazifik die am schnellsten wachsende Region?

Ein dichtes Netzwerk von Herstellern verzehrfertiger Lebensmittel und neue Süßwarenwerke erfordern hitzestabile, nicht migrierende Mittel, was eine regionale CAGR von 3,92 % antreibt.

Welche regulatorische Änderung wirkt sich am stärksten auf die Mittelformulierung in Europa aus?

Die EU-Verordnung 2024/3190, die Bisphenol A und verwandte Stoffe verbietet, veranlasst eine Hinwendung zu dokumentierten, pflanzenbasierten Chemikalien.

Wie gehen Lieferanten mit strengeren Hygienevorschriften in der Fleischverarbeitung um?

Durch die Einführung von dual NSF 3H/H1-zertifizierten, PFAS-freien Esterschmiermitteln, die Proteinadhäsion verhindern und gleichzeitig Halal- und allergenfreie Kennzeichnungen erfüllen.

Seite zuletzt aktualisiert am: