Marktgröße und Marktanteil für Antischaummittel

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 6.41 Milliarden US-Dollar |

| Marktgröße (2031) | 8.64 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.15% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Antischaummittel Marktanalyse von Mordor Intelligence

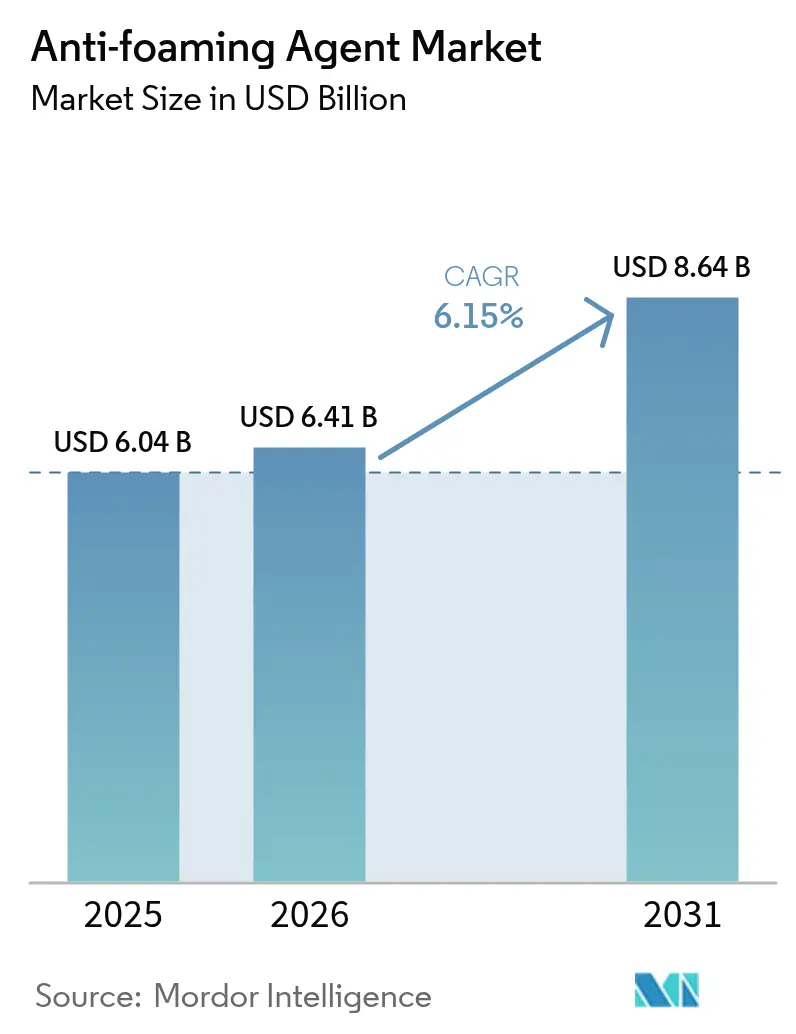

Die Marktgröße für Antischaummittel wird voraussichtlich von 6,04 Milliarden USD im Jahr 2025 auf 6,41 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 6,15 % über den Zeitraum 2026–2031 einen Wert von 8,64 Milliarden USD erreichen. Dieses Wachstum wird durch erhöhte Investitionen in prozessintensive Industrien, strengere Vorschriften zur Wassereinleitung sowie den Bedarf zum Schutz von Hochgeschwindigkeits-Produktionsanlagen angetrieben. Silikonbasierte Chemikalien führen den Markt an, da sie in der Lage sind, die Oberflächenaktivität über ein breites Temperatur- und pH-Bereichsspektrum aufrechtzuerhalten, was Herstellern hilft, das Risiko ungeplanter Stillstände und Produktnacharbeit zu reduzieren. Im Öl- und Gassektor werden Premium-Antischaummittel eingesetzt, um schauminduzierten Druckschwankungen während Tiefseebohrungen vorzubeugen. Die Zellstoff- und Papierindustrie bleibt der größte Verbraucher, unterstützt durch kontinuierliche Kraft-, Sauerstoff- und Bleichturmprozesse. Regional gesehen erwirtschaftet der Asien-Pazifik-Raum den höchsten inkrementellen Umsatz, wobei Länder wie China, Indien und südostasiatische Nationen ihre Kapazitäten in der Abwasserbehandlung, Getränkeproduktion und Textilherstellung ausbauen, um der wachsenden Verbrauchernachfrage gerecht zu werden und Umweltvorschriften einzuhalten. In allen Endverbraucherbranchen bewerten Beschaffungsteams zunehmend die Schaumkontrollleistung gegenüber sich entwickelnden Beschränkungen für cyclische Siloxane, Mineralölfraktionen und persistente organische Schadstoffe. Dieser Wandel ermutigt Formulierer, hybride oder biobasierte Mischungen zu entwickeln, die regulatorische Risiken reduzieren und gleichzeitig die Betriebszuverlässigkeit aufrechterhalten.

Wesentliche Erkenntnisse des Berichts

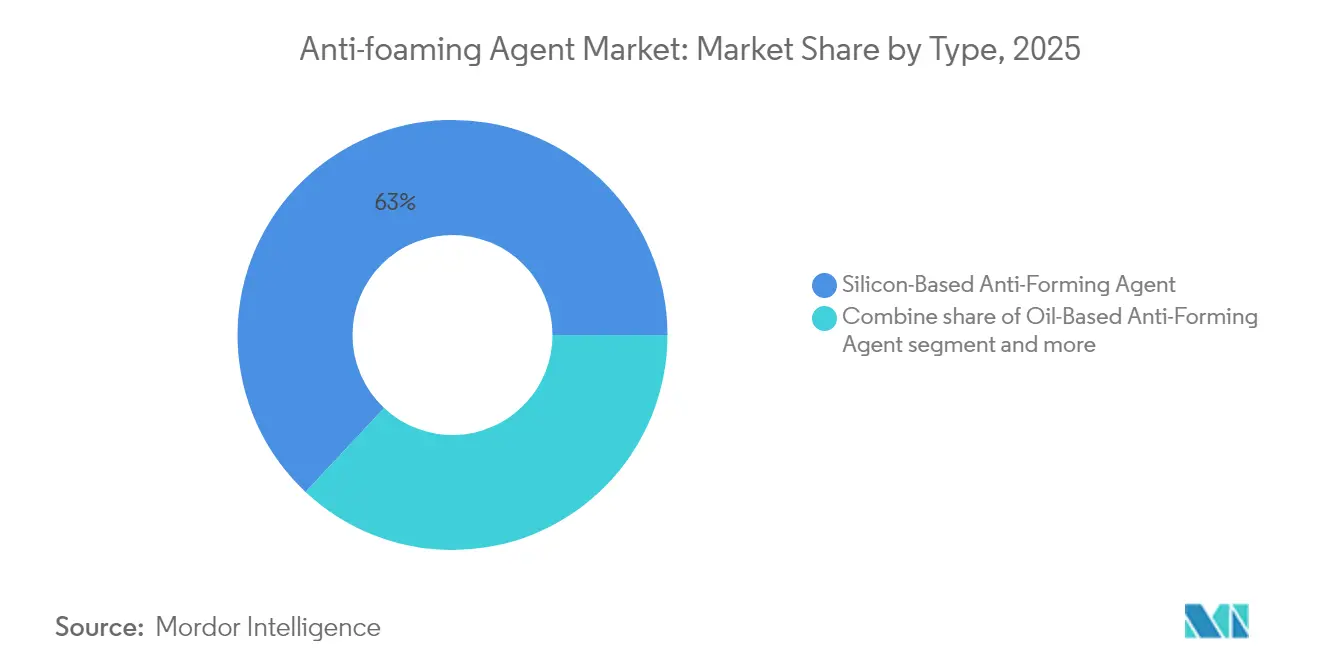

- Nach Typ entfielen im Jahr 2025 63,02 % des Marktanteils für Antischaummittel auf silikonbasierte Formulierungen, die bis 2031 eine CAGR von 7,35 % verzeichnen dürften.

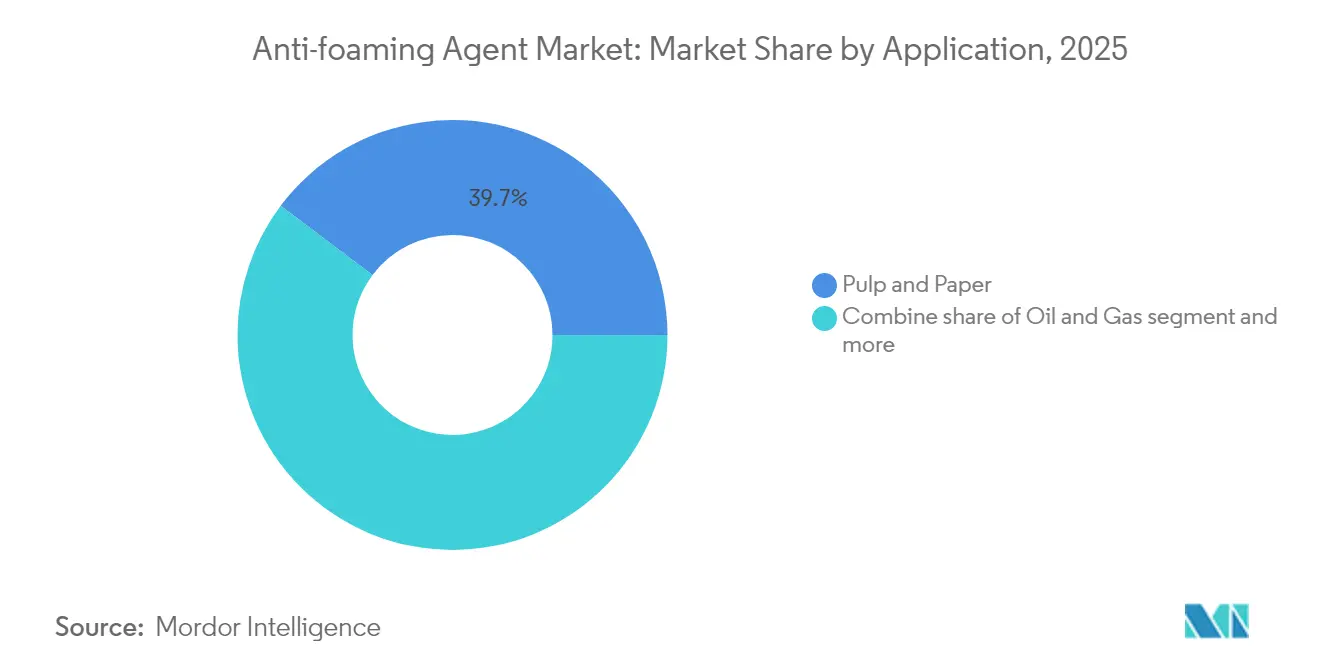

- Nach Anwendung trug die Zellstoff- und Papierindustrie im Jahr 2025 39,74 % zum Umsatz bei, während der Einsatz im Öl- und Gasbereich bis 2031 voraussichtlich um 7,28 % pro Jahr zunehmen wird.

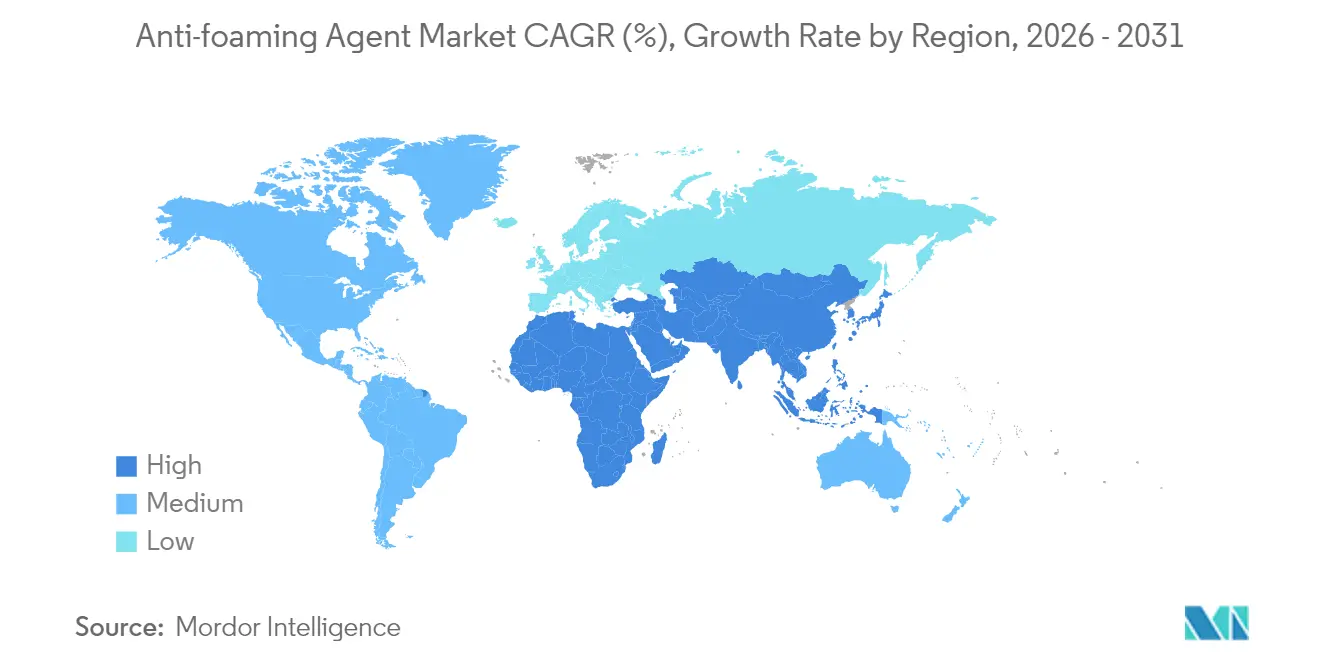

- Geografisch gesehen entfielen im Jahr 2025 37,01 % des weltweiten Umsatzes auf den Asien-Pazifik-Raum, der bis 2031 eine CAGR von 7,6 % erzielen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Antischaummittel Markt

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont des Einflusses |

|---|---|---|---|

| Expansion der Lebensmittel- und Getränkeverarbeitungsindustrie, einschließlich Brauerei, Erfrischungsgetränke und Milchwirtschaft | +1.2% | Global, mit Schwerpunkt in Asien-Pazifik und Nordamerika | Mittelfristig (2–4 Jahre) |

| Wachstum fermentationsbasierter Industrien wie Biotechnologie, Enzyme und Biokraftstoffe, die Schaum erzeugen | +1.4% | Nordamerika, Europa, Kernbereich Asien-Pazifik | Langfristig (≥4 Jahre) |

| Wachsender Bedarf an Abwasserbehandlung in kommunalen und industriellen Anlagen zur Schaumkontrolle | +1.6% | Kernbereich Asien-Pazifik, Ausweitung auf Naher Osten und Afrika sowie Südamerika | Kurzfristig (≤2 Jahre) |

| Nachfrage nach gesteigerter Produktivität in Zellstoff- und Papiermühlen durch stabilisierten Betrieb | +0.9% | Nordamerika, Europa, Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Umstellung auf Hochgeschwindigkeits-Abfüll- und Verpackungslinien, die empfindlich auf Flüssigkeitsschäumen reagieren | +0.8% | Global, angeführt von Nordamerika und Europa | Kurzfristig (≤2 Jahre) |

| Technische Vorteile silikonbasierter Antischaummittel, einschließlich thermischer Stabilität und breiter Kompatibilität | +1.3% | Global | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Expansion der Lebensmittel- und Getränkeverarbeitungsindustrie, einschließlich Brauerei, Erfrischungsgetränke und Milchwirtschaft

Hersteller von Lebensmitteln und Getränken setzen Fermentationsbehälter mit höherer Kapazität und Durchlaufpasteurisatoren ein, um dem steigenden Pro-Kopf-Verbrauch in Schwellenländern gerecht zu werden. Diese Systeme erzeugen jedoch pro Einheit Durchsatz mehr Schaum als herkömmliche Chargenbetriebsgeräte. Wackers SILFOAM-Produktlinie für die Brauerei empfiehlt Dosiermengen zwischen 5 und 50 Teilen pro Million (ppm), um Schaum beim Würzekochen und der Hefevermehrung zu kontrollieren. Das Produkt erfüllt die Anforderungen der US-amerikanischen Lebensmittel- und Arzneimittelbehörde (FDA) gemäß 21 CFR 173.340 und gewährleistet, dass keine Fehlaromen in das fertige Bier eingebracht werden. Milchverarbeiter stehen vor ähnlichen Herausforderungen: Die Ultrahochtemperatur-Sterilisierung von Milch bei 135 bis 150 Grad Celsius erzeugt proteinstabilisierten Schaum, der Wärmetauscher verstopfen kann und deren thermischen Wirkungsgrad um bis zu 12 Prozent reduziert, wenn er nicht kontrolliert wird. Darüber hinaus erhöht die wachsende Nachfrage nach pflanzlichen Getränken wie Soja-, Hafer- und Mandelmilch die Komplexität. Pflanzliche Proteine weisen ein anderes Schaumverhalten auf als Kasein, was maßgeschneiderte Antischaummittel-Formulierungen erfordert, die Wirksamkeit sicherstellen und gleichzeitig den Clean-Label-Präferenzen der Verbraucher entsprechen.

Wachstum fermentationsbasierter Industrien wie Biotechnologie, Enzyme und Biokraftstoffe, die Schaum erzeugen

Biopharmazeutische Auftragshersteller weiten die Produktion von monoklonalen Antikörpern und rekombinanten Proteinen mittels 20.000-Liter-Einwegbioreaktoren aus. In diesen Systemen beruht der gelöste Sauerstofftransfer auf Feinblasenbegasung, die naturgemäß Schaum erzeugt. Um dies zu beherrschen, werden lebensmitteltaugliche Silikonemulsionen von Momentive in Konzentrationen von 10 bis 100 Teilen pro Million (ppm) eingesetzt, um Schaum zu zerstören, ohne die Zellvitalität oder nachgelagerte Chromatografieprozesse zu beeinträchtigen. Ebenso nutzen industrielle Enzymproduzenten wie Novozymes und DSM für die Amylase- und Protease-Produktion die Fed-Batch-Fermentation. Bei diesen Prozessen kann ein Schaumübertrag in Abgasfilter Gegendruck-Spitzen verursachen und das nutzbare Bioreaktorrvolumen um 15 bis 20 Prozent reduzieren. Biokraftstoffraffinerien, die lignocellulosische Einsatzstoffe in Ethanol umwandeln, stehen ebenfalls vor schaumbedingten Herausforderungen bei der enzymatischen Hydrolyse und der gleichzeitigen Verzuckerung und Fermentation. Bei diesen Prozessen machen die Antischaummittelkosten 0,8 bis 1,2 Prozent der gesamten variablen Betriebskosten aus. Diese Kostensensitivität veranlasst Formulierer, wasserbasierte Polyether-Entschäumer einzusetzen, die bei geringeren Kosten im Vergleich zu Silikonalternativen akzeptable Leistungen erbringen. In stark agitationsgefährdeten Zonen bleibt jedoch die Wiederaufschäumung eine Herausforderung.

Wachsender Bedarf an Abwasserbehandlung in kommunalen und industriellen Anlagen zur Schaumkontrolle

Kommunale Abwasseranlagen in China und Indien bauen ihre Belebtschlammkapazitäten aus, um der wachsenden städtischen Bevölkerung Rechnung zu tragen. Die Schaumansammlung in Belüftungsbecken und Nachkläranlagen stört jedoch die Feststoffabsetzprozesse und kann zu Verstößen gegen Ablaufgrenzwerte führen. Der 2024er Leitfaden der US-amerikanischen Umweltschutzbehörde (EPA) zur Behandlung von per- und polyfluorierten Alkylsubstanzen (PFAS) hat die Schaumfraktionierung als aufkommende Methode zur PFAS-Konzentration identifiziert und treibt die Nachfrage nach Antischaummitteln an, die nachfolgende Granulat-Aktivkohle- oder Ionenaustauschbehandlungsschritte nicht beeinträchtigen [1]Quelle: Vereinigte Staaten, „Umweltschutzbehörde (EPA), 'Trinkwasserwiederverwendung und PFAS,' epa.gov”. Industrieabwasser aus Prozessen wie Textilfärbung, Zellstoffbleiche und petrochemischem Cracken enthält Tenside und organische Säuren, die Schaum stabilisieren. Um den hydraulischen Durchsatz aufrechtzuerhalten, dosieren Betreiber typischerweise öl- oder silikonbasierte Antischaummittel in Konzentrationen von 20 bis 200 Teilen pro Million (ppm). In Indien hat das Zentrale Umweltkontrollamt (Central Pollution Control Board) 2024 die Norm für Textilfärbereien verbindlich festgelegt, den biochemischen Sauerstoffbedarf (BSB) im Abwasser unter 30 Milligramm pro Liter (mg/l) zu halten, was den Antischaummittelverbrauch indirekt erhöht hat. Dies liegt daran, dass eine strengere Belüftungssteuerung zur Einhaltung der BSB-Zielwerte häufig zu einer erhöhten Schaumbildung führt. Compliance-Anforderungen beeinflussen die Antischaummittelverwendung auch durch ISO-14001-Umweltmanagementsysteme, die von vielen multinationalen Betreibern übernommen werden, um die Entschäumerauswahl an ihren weltweiten Standorten zu standardisieren.

Nachfrage nach gesteigerter Produktivität in Zellstoff- und Papiermühlen durch stabilisierten Betrieb

Zellstoffmühlen betreiben Kraftkocher und Bleichtürme unter alkalischen Bedingungen, die restliche Fettsäuren verseifen und beständigen Schaum erzeugen, der das effektive Behältervolumen reduziert und Zykluszeiten verlängert. Kemiras Entschäumer-Portfolio für Zellstoff umfasst Fettalkoholethoxylate und Polysiloxan-Mischungen, die in Dosiermengen von 50 bis 500 Teilen pro Million (ppm) eingesetzt werden und auf die Schaumkontrolle bei der Braunstoffwäsche und der Sauerstoffdelignifizierung ausgerichtet sind. Papiermaschinen, die mit Geschwindigkeiten über 1.200 Metern pro Minute betrieben werden, erleben Schaumübertrag in Formiersiebe, was zu Bahnabrissen und ungeplanten Stillständen führt. Ein einziger Abriss kann zwischen 5.000 und 15.000 USD an Produktionsverlust und Abfallfaser kosten. Der Wandel hin zu Altpapiereinsätzen, angetrieben durch Nachhaltigkeitsvorgaben, bringt Waschmittelrückstände und Tintenpartikel ein, die die Schaumbildung verstärken und den Antischaummittelverbrauch pro Tonne um 10 bis 15 Prozent gegenüber Frischfasersystemen steigern. Betreiber setzen zunehmend auf Inline-Schaumsensoren und automatisierte Dosierpumpen, um Überdosierungen zu minimieren – ein Trend, der Lieferanten begünstigt, die integrierte Überwachungslösungen neben chemischen Produkten anbieten.

Analyse der Hemmnisse*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont des Einflusses |

|---|---|---|---|

| Strenge Umweltvorschriften für Silikon-, Mineralöl- und lösungsmittelbasierte Entschäumerkomponenten | -1.1% | Europa, Nordamerika, mit Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Bedenken hinsichtlich der aquatischen Toxizität und Bioakkumulation bestimmter Antischaummittel-Chemikalien | -0.7% | Global, angeführt von Europa und Nordamerika | Langfristig (≥4 Jahre) |

| Geringere Effizienz biobasierter Entschäumer im Vergleich zu konventionellen silikonbasierten Alternativen | -0.6% | Global, mit Schwerpunkt auf Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Lieferkettenunterbrechungen, die Silikonöle, Tenside und Spezialwachse für Entschäumer betreffen | -0.5% | Global, besonders ausgeprägt in den Fertigungszentren des Asien-Pazifik-Raums | Kurzfristig (≤2 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge Umweltvorschriften für Silikon-, Mineralöl- und lösungsmittelbasierte Entschäumerkomponenten.

Die Verordnung der Europäischen Union zur Registrierung, Bewertung, Zulassung und Beschränkung chemischer Stoffe (REACH) schränkt den Einsatz der cyclischen Siloxane D4, D5 und D6 in abwaschbaren Körperpflegeprodukten ein und erwägt ähnliche Beschränkungen für industrielle Antischaummittel aufgrund von Belegen für Persistenz und Bioakkumulation in Gewässersedimenten [2]Quelle: The Cosmetic, Toiletry and Perfumery Association, „CTPA-Stellungnahme zu einer REACH-Beschränkung für die cyclischen Siloxane D4, D5 und D6 in nicht abwaschbaren Kosmetikprodukten,” cpta.org.uk. Lieferanten, die versuchen, diese Grenzwerte einzuhalten, sehen sich mit Forschungs- und Entwicklungskosten von 500.000 bis 2 Millionen USD pro Produktlinie konfrontiert, ohne Gewissheit, dass alternative Chemikalien in Hochscher- oder Hochtemperaturanwendungen das gleiche Leistungsniveau erreichen werden. In den Vereinigten Staaten hat die Überprüfung bestimmter Mineralölfraktionen, die in Entschäumern verwendet werden, durch die Umweltschutzbehörde im Rahmen des Gesetzes zur Kontrolle toxischer Substanzen (Toxic Substances Control Act) neue Produktzulassungen verzögert, was zu Versorgungsengpässen bei ölbasierten Formulierungen in Lebensmittelkontaktanwendungen geführt hat. Zu den Compliance-Anforderungen gehören auch Zertifizierungen nach der Internationalen Organisation für Normung (ISO) 9001 und ISO 14001, die von multinationalen Käufern zunehmend als Teil der Lieferantenqualifizierungsprozesse vorgeschrieben werden [3]Quelle: Internationale Organisation für Normung, „ISO 9001 und ISO 14001,” iso.org. Kleinere regionale Hersteller ohne diese Zertifizierungen riskieren den Verlust des Zugangs zu Tier-1-Konten. Diese regulatorischen Herausforderungen sind besonders bedeutsam für Silikon- und Mineralölchemikalien und treiben das wachsende Interesse an biobasierten Alternativen trotz ihrer derzeitigen Leistungsbeschränkungen voran.

Bedenken hinsichtlich der aquatischen Toxizität und Bioakkumulation bestimmter Antischaummittel-Chemikalien

Im Jahr 2024 veröffentlichte ökotoxikologische Studien ergaben, dass bestimmte Silikonantischaummittel LC50-Werte (letale Konzentration für 50 % der Testorganismen) unter 10 Milligramm pro Liter (mg/l) für Daphnia magna aufweisen. Diese Einstufung nach dem Global harmonisierten System zur Einstufung und Kennzeichnung von Chemikalien (GHS) ordnet sie als gewässergefährdend ein. Infolgedessen wurden strengere Anforderungen an Kennzeichnung, Transport und Entsorgung eingeführt, wodurch die Gesamtbetriebskosten für Endverbraucher um 5 bis 8 Prozent gestiegen sind. Bedenken hinsichtlich der Bioakkumulation konzentrieren sich auf Octamethylcyclotetrasiloxan (D4), das die Europäische Chemikalienagentur 2023 als besonders besorgniserregenden Stoff eingestuft hat. Rückstände von D4, die in Fischgewebe aus Flüssen nachgewiesen wurden, die Abwässer erhalten, haben Forderungen nach Ausstiegszeitplänen ausgelöst, die denen für polychlorierte Biphenyle ähneln. Als Reaktion darauf erhöhen Formulierer den Anteil linearer gegenüber cyclischen Siloxanen in Emulsionen. Diese Anpassung verringert jedoch die Schaumunterdrückungsgeschwindigkeit und erfordert höhere Dosiermengen, was die beabsichtigten Umweltvorteile teilweise zunichte macht. Wasserbasierte Polyether-Entschäumer, die diese Toxizitätsbedenken vermeiden, leiden unter begrenzter Wirksamkeit in unpolaren Medien wie Kohlenwasserstofflösungsmitteln. Diese Einschränkung begrenzt ihren Einsatz auf wässrige Systeme und hinterlässt eine Leistungslücke bei Bohrflüssigkeiten im Öl- und Gasbereich.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Silikonüberlegenheit verankert durch thermische Belastbarkeit

Silikonbasierte Antischaummittel machten im Jahr 2025 einen Marktanteil von 63,02 % aus und sollen bis 2031 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 7,35 % wachsen und damit öl- und wasserbasierte Alternativen übertreffen. Diese starke Marktposition ist auf die Fähigkeit von Polydimethylsiloxan zurückzuführen, die Oberflächenaktivität über einen breiten Temperaturbereich von -40 °C bis +200 °C aufrechtzuerhalten, was von Pflanzenöl- oder Mineralölchemikalien ohne thermische Degradation nicht erreicht werden kann. Gemäß den technischen Datenblättern von Wacker für SILFOAM SE liegen die Viskositäten zwischen 1.000 und 100.000 Centistokes, was Formulierern ermöglicht, Tropfchengröße und Spreizkoeffizienten für verschiedene Anwendungen anzupassen, einschließlich hochscherender Prozesse wie Jet-Färbung und niedrigscherender Prozesse wie anaerobe Vergärung.

Behördliche Zulassungen, einschließlich der US-amerikanischen Lebensmittel- und Arzneimittelbehörde (FDA) gemäß 21 Code of Federal Regulations (CFR) 173.340 für Lebensmittelkontakt, der Verordnung (EU) 10/2011 für Kunststoffe und dem Standard der National Sanitation Foundation/des Amerikanischen Nationalen Normungsinstituts (NSF/ANSI) 60 für Trinkwasser, stärken Silikons Position in risikosensiblen Branchen wie der Pharmaindustrie und der kommunalen Wasseraufbereitung weiter.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Zellstoff führt, Öl und Gas beschleunigt

Die Zellstoff- und Papierindustrie machte im Jahr 2025 einen Anwendungsanteil von 39,74 % aus, was auf einen erheblichen Antischaummittelverbrauch hinweist. Kraftzellstoffmühlen verwenden typischerweise 200 bis 800 Gramm Antischaummittel pro luftgetrocknetem metrischen Ton Zellstoff während der Kocher-, Wäscher- und Bleichturmphasen. Kemira bietet eine Reihe von Silikon- und ölbasierten Chemikalien für spezifische Prozessstufen an: Fettalkohol-Mischungen werden für die Braunstoffwäsche eingesetzt (wo ein Übertrag in die Bleichstufe akzeptabel ist), während reine Silikonemulsionen bei der Sauerstoffdelignifizierung eingesetzt werden (wo Rückstände Katalysatoren deaktivieren könnten). Trotz seines beträchtlichen Anteils bleibt die Wachstumsrate des Zellstoff- und Papiersegments unter dem Marktdurchschnitt, da Mühlenschließungen in Nordamerika und Europa Kapazitätserweiterungen in Südostasien und Südamerika ausgleichen.

Öl- und Gasanwendungen sollen bis 2031 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 7,28 % wachsen und damit das schnellste Wachstum unter den Endverbrauchssegmenten verzeichnen. Bei Tiefseebohrungen entsteht Schaum, wenn Gaseinströme mit wasserbasierten Bohrlochspülungen interagieren, die Tensid-Emulgatoren enthalten. Unkontrollierter Schaum kann den hydrostatischen Druck verringern und potenziell zu Kicks oder Blowouts führen. Baker Hughes empfiehlt Silikonantischaummittel in Dosiermengen von 0,5 bis 2,0 Pfund pro Barrel Bohrspülung, mit nach dem Standard API RP 13B-1 des Amerikanischen Erdölinstituts für Hochdruck-Hochtemperatur-Bedingungen validierten Leistungswerten.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Der Asien-Pazifik-Raum vereinte im Jahr 2025 37,01 % des globalen Umsatzes auf sich und soll bis 2031 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 7,6 % wachsen und damit die am schnellsten wachsende Region darstellen. Im Jahr 2024 überstieg Chinas industrielle Abwasserableitung 7,5 Milliarden Kubikmeter, wobei die Textil-, Chemie- und Lebensmittelverarbeitungsindustrie den Großteil ausmachten. Die Ablaufnormen des Ministeriums für Ökologie und Umwelt erfordern biochemische Sauerstoffbedarfswerte unter 10 Milligramm pro Liter (mg/l) für kommunale Anlagen und 30 mg/l für industrielle Einleiter. Diese Vorschriften drängen Betreiber dazu, Belüftungssysteme zu optimieren und Antischaummittel einzusetzen, die die Belebtschlamm-Mikrobiologie nicht beeinträchtigen. Ähnlich hat das Zentrale Umweltkontrollamt Indiens (Central Pollution Control Board) seine Normen 2024 verschärft und Textilfärbereibetriebe verpflichtet, den Gesamtgehalt an gelösten Feststoffen im Abwasser auf unter 2.100 mg/l zu begrenzen. Zur Erreichung dieses Ziels sind mehrstufige Aufbereitungsprozesse und Schaumkontrolle sowohl in der biologischen als auch in der chemischen Stufe erforderlich.

Nordamerika und Europa bleiben die führenden Regionen im Antischaummittel Markt. Ihre Wachstumsraten liegen jedoch aufgrund von Mühlenschließungen in der Zellstoff- und Papierindustrie, die das größte Anwendungssegment darstellt, unter dem globalen Durchschnitt. In den Vereinigten Staaten veranlasst der 2024er Leitfaden der Umweltschutzbehörde (EPA) zu per- und polyfluorierten Alkylsubstanzen (PFAS) kommunale Abwasseranlagen zur Einführung von Schaumfraktionierungssystemen. Diese Systeme konzentrieren PFAS in kleinere Abfallströme zur Vernichtung und erfordern Antischaummittel, die sich nicht gemeinsam mit PFAS anreichern oder Ionenaustauscherharze verstopfen. In Europa haben Beschränkungen gemäß der Verordnung der Europäischen Union zur Registrierung, Bewertung, Zulassung und Beschränkung chemischer Stoffe (REACH) für cyclische Siloxane Reformulierungen hin zu linearen Polydimethylsiloxanen und biobasierten Alternativen vorangetrieben. Dieser Übergang führte 2024 vorübergehend zu Versorgungsengpässen und einem Anstieg der Spotpreise für bestimmte lebensmittelechte Segmente um 8 bis 12 %.

Brasilien, der weltweit größte Exporteur von Eukalyptuszellstoff, verbraucht erhebliche Mengen an Antischaummitteln. Wirtschaftliche Instabilität und Währungsabwertungen beeinflussen jedoch periodisch die Importnachfrage. In Argentinien und Chile hat die Ausweitung der Lithium-Sole-Verarbeitung den Bedarf an Schaumkontrolle bei der Lösungsmittelextraktion erhöht. Diese Anwendung könnte lokalisiertes Nachfragewachstum fördern, wenn die Lithiumkarbonatproduktion wie erwartet skaliert. Im Nahen Osten verwenden petrochemische Komplexe in Saudi-Arabien und den Vereinigten Arabischen Emiraten Antischaummittel in Ethylen-Crackern und Polyethylen-Reaktoren. Diese Einrichtungen bevorzugen Hochtemperatur-Silikonformulierungen, die Prozessbedingungen von über 180 Grad Celsius standhalten können. In Nigeria und Ägypten schaffen Investitionen in die kommunale Abwasserinfrastruktur derweil Chancen für kostengünstige öl- und wasserbasierte Antischaummittel. Die Beschaffung in diesen Regionen hängt jedoch häufig von der Finanzierung durch Entwicklungsfinanzierungsinstitutionen ab, was langwierige Genehmigungszyklen von mehreren Jahren mit sich bringen kann.

Regulatorisches Umfeld

Antischaummittel, die in der Lebensmittelverarbeitung eingesetzt werden, werden als Lebensmittelzusatzstoffe oder Verarbeitungshilfsstoffe mit Positivlisten und quantitativen Grenzwerten reguliert, die je nach Rechtsordnung variieren. In den Vereinigten Staaten erlaubt 21 CFR 173.340 Entschäumungsmittel wie Dimethylpolysiloxan mit festgelegten Beschränkungen, einschließlich eines Grenzwerts von 10 ppm in verzehrfertigen Lebensmitteln, mit zusätzlichen Zulassungswegen für Inhaltsstoffe, die gemäß 21 CFR Part 182 als GRAS gelistet sind. In der Europäischen Union regelt die Verordnung (EG) Nr. 1333/2008 Lebensmittelzusatzstoffe und umfasst Antischaummittel in den Unionslisten (Anhängen), wobei der konsolidierte Text mit Stand Februar 2026 die Grundlage für die Compliance von Herstellern bildet, die über mehrere Mitgliedstaaten hinweg beliefern, sowie für Unternehmen im Vereinigten Königreich, die sich an die übernommenen EU-Anforderungen anpassen.

Die regulatorischen Datenanforderungen werden zusammen mit einer stoffspezifischen Prüfung strenger, was sich sowohl auf die Formulierungsgestaltung als auch auf die Dossier-Strategien auswirkt. Die EFSA veröffentlichte im Januar 2026 aktualisierte Leitlinien zu wissenschaftlichen Datenanforderungen für Anträge auf Lebensmittelzusatzstoffe, die für Einreichungen ab dem 20. Juli 2026 gelten und die Anforderungen an Toxikologie- und Expositionsnachweise erhöhen. Außerhalb der EU und der USA fügen nationale Normen weitere Konzentrationsgrenzen hinzu; so beschränken beispielsweise Japans Standards für die Verwendung von Lebensmittelzusatzstoffen (aktualisiert im November 2024) Silikonharz als Antischaummittel auf 0,050 g/kg, was die Notwendigkeit regionsspezifischer Kennzeichnungen, Rückstandsprüfungen und Dokumentation entlang globaler Lieferketten unterstreicht.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette beginnt mit vorgelagerten Rohstoffen, die Silikon-Zwischenprodukte (für Antischaummittel auf Polydimethylsiloxan-Basis), petrochemisch gewonnene Öle und Lösungsmittel sowie biobasierte Inputs wie Fettsäuren, Ester und erneuerbare Polyole umfassen. Integrierte Chemieproduzenten mit Silikon-Wertschöpfungsketten liefern zentrale Basisflüssigkeiten, während Spezialformulierer diese in Emulsionen, Dispersionen und Pulver umwandeln, die auf die Endnutzungsbedingungen (Temperatur, Scherung und pH-Wert) und auf lebensmittelkontaktbezogene Einschränkungen zugeschnitten sind. Die regulatorische Compliance wird bereits früh in die Produktentwicklung integriert, da Antischaummittel für die Lebensmittelverwendung mit Rahmenwerken wie 21 CFR 173.340 in den Vereinigten Staaten, der Verordnung (EG) Nr. 1333/2008 in der Europäischen Union und den Codex-GSFA-Referenzen, die von vielen Importmärkten verwendet werden, übereinstimmen müssen.

Die vorgelagerten Aktivitäten im Mittelbau konzentrieren sich auf Formulierung, Qualitätsmanagement und Verpackung für die industrielle Dosierung, gefolgt von der Distribution über globale Chemiedistributoren und lokale Spezialisten für Inhaltsstoffe, die technischen Support vor Ort beim Kunden bieten. Distributoren wie Brenntag SE, IMCD Group und Univar Solutions spielen eine Schlüsselrolle bei der regionalen Reichweite und dem technischen Service, während direkte Lieferungen bei multinationalen Kunden mit harmonisierten Spezifikationen üblich sind (oft verbunden mit Beschaffungsanforderungen nach ISO 9001/ISO 14001). Nachgelagert gehören zu den Endnutzern Brauereien, Molkerei- und pflanzliche Getränkehersteller, Fermentations- und Bioprozessanlagen sowie Betreiber industrieller Abwasseranlagen, wo Leistungsverifizierung, Rückstandskontrolle und Versorgungskontinuität für Silikonöle und Tenside wiederkehrende Beschaffungsüberlegungen sind.

Wettbewerbslandschaft

Der Antischaummittel Markt weist eine moderate Fragmentierung mit einer nennenswerten Konzentration von Hauptakteuren auf. Unternehmen wie BASF, Dow und Wacker profitieren von der Rückwärtsintegration in die Siliziumzwischenprodukt-Herstellung, was eine stabile Rohstoffversorgung gewährleistet und Margen über mehrere Stufen der Wertschöpfungskette hinweg erschließt. BASFs Werk in Ludwigshafen beispielsweise produziert sowohl Chlorsilane als auch fertige Antischaummittel-Emulsionen, was flexible Produktionsanpassungen zur Deckung von Nachfrageschwankungen ermöglicht und die Exposition gegenüber Spotmarkt-Volatilität bei Dimethyldichlorsilan-Preisen mindert.

Regionale Akteure in Asien-Pazifik und Lateinamerika konkurrieren in erster Linie über den Preis bei Commodity-Anwendungen wie Zellstoffwäsche und Bau-Gesteinskörnungen, bei denen die Leistungsdifferenzierung minimal ist und Käufer sich auf die gelieferten Kosten pro Tonne unterdrücktem Schaum konzentrieren. Innovationspotenziale liegen in hybriden Chemikalien, die die thermische Stabilität von Silikonen mit der regulatorischen Konformität biobasierter Tenside kombinieren. Evoniks polyethermodifizierte Siloxane veranschaulichen diesen Ansatz und sprechen Anwender an, die Wirksamkeit mit Anforderungen an die ökologische Compliance abwägen. Zu den aufkommenden Technologien gehören enzymbasierte Entschäumer, die schaumstabilisierende Proteine katalytisch abbauen und in der Lebensmittel- und Bioprozesstechnologieindustrie Anerkennung finden, wo Rückstandsübertrag in fertige Produkte inakzeptabel ist.

Darüber hinaus führen kleinere Unternehmen Inline-Schaumsensorik und automatisierte Dosiersysteme ein, die den Antischaummittelverbrauch um 10 bis 20 % senken und die Wertschöpfung von chemischen Verkäufen hin zu Geräte- und Software-Abonnements verlagern. Patentanmeldungen im Jahr 2024 heben Fortschritte bei nanopartikelstabilisierten Emulsionen und stimuli-responsiven Polymeren hervor, die nur aktiviert werden, wenn Schaum eine bestimmte Schwellenhöhe überschreitet, was Überdosierungen und Umwelteinträge minimiert. Die Einhaltung von Standards wie ISO (Internationale Organisation für Normung) 9001 für Qualitätsmanagement und ISO 14001 für Umweltmanagement ist zunehmend entscheidend, da multinationale Käufer diese Zertifizierungen vorschreiben. Lieferanten ohne diese Akkreditierungen riskieren den Ausschluss von Tier-1-Beschaffungsprozessen, was zu einer Konzentration des Marktanteils bei zertifizierten Akteuren führt, auch wenn die Gesamtzahl der Marktteilnehmer hoch bleibt.

Marktführer in der Antischaummittel-Branche

BASF SE

Dow Inc.

Evonik Industries AG

Wacker Chemie AG

Ashland Global Holdings Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Regulatorische Veränderungen und Käuferqualifizierungspraktiken schaffen Freiräume für Anbieter, die die globale Compliance vereinfachen können, ohne die Schaumkontrollleistung zu beeinträchtigen. Die aktualisierten Datenanforderungen der EFSA für Anträge auf Lebensmittelzusatzstoffe (veröffentlicht im Januar 2026, gültig für Einreichungen ab dem 20. Juli 2026) erhöhen den Wert robuster Toxikologie- und Expositionsdossiers und fördern Umformulierungsarbeiten, die die Abhängigkeit von risikoreicheren Bestandteilen verringern, während sie innerhalb etablierter Zulassungen wie 21 CFR 173.340 in den Vereinigten Staaten und der Verordnung (EG) Nr. 1333/2008 in der Europäischen Union bleiben. Japans Aktualisierung seiner Standards für die Verwendung von Lebensmittelzusatzstoffen im November 2024, einschließlich eines Grenzwerts von 0,050 g/kg für Silikonharz als Antischaummittel, unterstützt zudem multiregionale Produktportfolios mit streng kontrollierten Rückständen und harmonisierter Dokumentation.

Programme zur betrieblichen Effizienz in Prozessindustrien eröffnen Chancen jenseits der Chemikalie selbst, insbesondere bei der Dosierungsoptimierung und Prozessüberwachung, die eine Überdosierung reduzieren und dabei den Durchsatz aufrechterhalten. In der Zellstoff- und Papierindustrie sowie anderen kontinuierlichen Betrieben, in denen Schaumereignisse zu Ausfallzeiten führen, entspricht die Einführung von Inline-Schaumsensoren und automatisierten Dosiersystemen dem Beschaffungsfokus auf die Gesamtbetriebskosten und Nachvollziehbarkeit. Ein zweiter Chancenbereich sind silikonfreie und biobasierte Antischaummittel für Lebensmittel- und Getränkeprozesse, bei denen Clean-Label-Positionierung und Inhaltsstoffprüfung die Auswahl der Bestandteile beeinflussen, was Anbietern Raum bietet, Alternativen auf Basis von Pflanzenöl, Fettsäureester oder Polyether neben validierten Silikonsystemen für anspruchsvolle Hochscheranwendungen zu skalieren.

Aktuelle Branchenentwicklungen

- Mai 2026: Evonik gab bekannt, dass TEGO Foamex 8051 den Ringier Coating Innovation Award erhalten hat, was die Leistungspositionierung für mineralölfreie Entschäumung in wasserbasierten Systemen unterstreicht. Die Anerkennung unterstützt die Marktdurchdringung des Produkts in Branchen, die den Anforderungen der Lebensmittel- und Getränkeindustrie an eine Wirksamkeit bei niedrigem Einsatzniveau und einer strengeren Inhaltsstoffprüfung entsprechen, und verstärkt die Premiumisierung um leistungsfähigere Formulierungen mit geringeren Rückständen.

- Juli 2025: TER Group erweiterte ihre Partnerschaft mit Momentive um den Vertrieb von Momentive-Schaumkontrolllösungen für Lebensmittel und Getränke in 14 europäischen Ländern. Die Vereinbarung stärkte die regionale Verfügbarkeit und die technische Servicedeckung für lebensmitteltaugliche Antischaummittel und verschärfte den Wettbewerb für lokale Anbieter ohne vergleichbares Anwendungssupport-Netzwerk.

- Februar 2024: DIC Corporation brachte ein PFAS-freies Antischaummittel für EV-Schmieröle auf den Markt, das als leistungsgleich mit herkömmlichen PFAS-haltigen Produkten mit hoher Temperatur- und Scherstabilität positioniert wird. Die Einführung spiegelt den breiteren Umformulierungsdruck im Zusammenhang mit persistenten Chemikalien wider und bietet einen Bezugspunkt für PFAS-Vermeidungsstrategien, die die Entwicklung angrenzender Antischaummittel und Qualifizierungsansätze in anderen regulierten Endanwendungen beeinflussen können.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst chemische Zusatzstoffe, die zur Verhinderung der Schaumbildung oder zum Abbau von Schaum während der industriellen Verarbeitung eingesetzt werden, wobei Schaum den Durchsatz und die Produktqualität mindern kann. Die Marktgröße wird wertmäßig über die wichtigsten Prozessindustrien hinweg erfasst, die regelmäßig eine Schaumkontrolle benötigen.

Ausschlüsse des Geltungsbereichs: Ausgeschlossen sind mechanische Schaumkontrollausrüstung und -dienstleistungen sowie breitere Tensidpakete, sofern die Antischaumfunktion nicht die preisbestimmende Komponente ist.

Übersicht der Segmentierung

- Nach Typ

- Silikonbasiertes Antischäummittel

- Ölbasiertes Antischäummittel

- Wasserbasiertes Antischäummittel

- Nach Anwendung

- Zellstoff und Papier

- Farben und Lacke

- Lebensmittel und Getränke

- Öl und Gas

- Wasser- und Abwasserbehandlung

- Pharmazeutika und Bioprozesstechnologie

- Reinigungs- und Waschmittelchemikalien

- Textilien und Leder

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Übriges Nordamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Italien

- Frankreich

- Spanien

- Niederlande

- Polen

- Belgien

- Schweden

- Übriges Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Australien

- Südkorea

- Thailand

- Übriger Asien-Pazifik-Raum

- Südamerika

- Brasilien

- Argentinien

- Kolumbien

- Chile

- Peru

- Übriges Südamerika

- Naher Osten und Afrika

- Südafrika

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Übriger Naher Osten und Afrika

- Nordamerika

Datenquellen, Marktdimensionierung und Validierung

Sekundärforschung

Die Sekundärforschung wurde genutzt, um die Marktgrenzen festzulegen und die erste Nachfragekarte rund um die wichtigsten schaumerzeugenden Prozesse zu erstellen. Wir haben uns auf öffentliche Quellen wie die Abwasser- und Einleitungsrichtlinien der US-EPA, Handelsstatistiken von Eurostat und UN Comtrade, Agrarstatistiken der FAO und nationaler Behörden (für Inputs der Ernteverarbeitung) sowie relevante Industrieproduktionsreihen der USGS und von Regierungsbehörden bezogen, was half, die mit dem Schaumkontrollbedarf verbundenen Aktivitätsniveaus zu verankern.

Um Aktivität in Nachfragesignale zu übersetzen, haben wir technische Publikationen und Normquellen durchgesehen, darunter begutachtete Fachzeitschriften aus Chemie und Verfahrenstechnik sowie Materialien von Branchenverbänden für Zellstoff und Papier, Beschichtungen und Lebensmittelverarbeitung. Geschäftsberichte von Unternehmen, Investorenpräsentationen und seriöse Presseberichte wurden ebenfalls verwendet, um Produktfokus und regionale Exposition zu überprüfen. Bei Bedarf nutzten wir ein kostenpflichtiges Abonnement für Unternehmensfinanzdaten sowie selektiv eine Patentdatenbank, um die Anbieterintensität und technologische Verschiebungen zu validieren. Dies sind lediglich beispielhafte Quellen, und es wurden viele weitere öffentliche Referenzen geprüft, um Daten zu erheben, Annahmen zu validieren und offene Fragen zu klären.

Primärinterviews und Umfragen

Die Primärforschung konzentrierte sich darauf zu validieren, wie Antischaummittel bei den wichtigsten Endnutzern spezifiziert und beschafft werden, und das Modell dann an die tatsächlichen Kaufmuster anzupassen. Wir sprachen mit einer Mischung aus Herstellern, Distributoren und nachgelagerten Formulierern sowie mit Anwendern auf Werksebene in den Regionen APAC, EMEA und Amerika. Dies half, Nutzungsraten, typische Dosierbereiche der Anwendung und die Preisgestaltung nach Chemie und Compliance-Anforderungen zu bestätigen.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 39 % | CXOs: 16 % | APAC: 42 % |

| Mid-Tier: 42 % | Funktions-/Bereichsleiter: 41 % | EMEA: 35 % |

| Kleinere Akteure: 19 % | Manager: 43 % | Amerika: 23 % |

Marktdimensionierung & Prognose

Das Kernmodell beginnt mit einer Top-down-Rekonstruktion, bei der die Endnutzungsleistung und die Verarbeitungsintensität in einen Schaumkontroll-Nachfragepool umgewandelt und dann nach typischen Einsatzraten von Antischaummitteln in jedem Prozess gefiltert werden. Wir haben den Markt aufgebaut, indem wir die Nachfrage mit einigen praktischen Treibern verknüpft haben, darunter der Durchsatz der Abwasserbehandlung, die Zellstoff- und Papierproduktion, die Produktion von Farben und Beschichtungen, die Verarbeitungsmengen in der Lebensmittel- und Getränkeindustrie sowie die Aktivität in der Öl- und Gasverarbeitung, und haben anschließend chemiebasierte Preisspannen angewandt, um die Nachfrage in einen Wert zu übersetzen.

Um die Gesamtwerte realistisch zu halten, wurden die Ergebnisse durch selektive Bottom-up-Näherungen bestätigt. Dazu gehörte die Aggregation einer Stichprobe von Anbieterumsätzen mit Bezug zu Entschäumern, die Überprüfung der Vertriebskanalaufteilung sowie die Validierung der impliziten durchschnittlichen Verkaufspreise gegen die in den Interviews besprochenen Preisbänder. Wo die Bottom-up-Abdeckung unvollständig war, wurden Lücken durch konservative Skalierung basierend auf regionalen Produktionsfußabdrücken und bestätigten Anwendungsmixanteilen geschlossen, bevor die Gesamtwerte angepasst wurden, um Doppelzählungen bei überlappenden Endanwendungen zu vermeiden.

Die Prognosen wurden mittels Szenarioanalyse erstellt, unterstützt durch trendbasierte Glättung. Die Schlüsselvariablen wurden anhand veröffentlichter Branchenausblicke projiziert und anschließend durch Expertenmeinungen zu regulatorischem Druck auf bestimmte Chemikalien, Substitution durch hybride oder biobasierte Mischungen und dem Tempo der Kapazitätserweiterungen in Wachstumsregionen stresstestet. Die endgültige Prognose blieb nachvollziehbar an dieselben Nachfrageindikatoren gebunden, die im Basisjahr verwendet wurden, sodass Änderungen bei Volumentreibern und Preisentwicklung klar erklärt werden können.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgt in mehreren Schichten, sodass ein einzelner Datenpunkt das Ergebnis nicht allein bestimmt. Die Modellergebnisse werden mit unabhängigen Signalen wie Handelsströmen für relevante Zusatzstoffkategorien, vorgelagerten Rohstoffbewegungen, die die Preisgestaltung beeinflussen, und dem impliziten Verbrauch pro Produktionseinheit in den wichtigsten Endnutzungsprozessen abgeglichen, wobei Anomalien überprüft werden, bis die Abweichung verstanden ist.

Vor der endgültigen Freigabe werden Annahmen durch Folgegespräche erneut überprüft, wenn das Modell plötzliche Verschiebungen nach Region oder Chemie zeigt, die nicht durch die Nachfrageindikatoren gestützt werden. Die Berichte werden jährlich aktualisiert, und Zwischenrevisionen werden ausgelöst, wenn wesentliche Ereignisse eintreten, wie etwa größere regulatorische Maßnahmen, starke Veränderungen der Inputkosten oder erkennbare Kapazitätsverschiebungen. Unmittelbar vor der Lieferung führt ein Analyst einen abschließenden Aktualisierungsdurchgang durch, damit der Kunde die aktuellste verfügbare Sicht erhält.

Vergleich der Marktschätzung von Mordor Intelligence für Antischaummittel mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktzahlen für Antischaummittel können weit voneinander abweichen, selbst wenn sie in dieselbe Wachstumsrichtung weisen, da die Studiengrenzen nicht immer übereinstimmen. Unterschiede ergeben sich meist daraus, was als Antischaummittel gegenüber einem breiteren Satz von Schaumkontrollzusätzen gezählt wird, sowie daraus, wie jedes Modell Überschneidungen bei Endnutzungen und Preisannahmen behandelt.

Durch die Verfolgung von Dosierbereichen auf Anwendungsebene und Preisbändern nach Basischemie und deren anschließende Überprüfung durch Interviews hält Mordor Intelligence den Wert für 2026 an einen definierten Satz von Verkäufen von Antischaummitteln gebunden, anstatt an eine breitere Mischung von Schaumkontrollprodukten.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 6,41 Mrd. USD (2026) | |

| Branchenverlag A | 5,83 Mrd. USD (2025) | Verwendet ein anderes Basisjahr und tendiert dazu, den Bereich als Schaumkontrollzusätze in Prozessflüssigkeiten zu beschreiben, was verändern kann, was einbezogen wird und wie die Preisgestaltung über Typen und Anwendungen hinweg angewendet wird. |

| Forschungsverlag B | 6,87 Mrd. USD (2024) | Beginnt mit einem früheren Basisjahr und schichtet eine breite Segmentierung ein (einschließlich Formfaktoren und weit gefasster Endnutzungskategorien), was das Überlappungsrisiko erhöhen kann, wenn Endnutzungsgrenzen und Umrechnungsannahmen nicht normalisiert werden. |

Die Spanne in der Tabelle erklärt sich größtenteils durch die Wahl des Basisjahres und die Genauigkeit, mit der der Produktumfang definiert wird, insbesondere bei Überschneidungen mit angrenzenden Schaumkontrollzusätzen und der Preisentwicklung nach Chemie. Mit einem Modell, das den Wert an klare industrielle Aktivitätsindikatoren koppelt und diese Annahmen dann mit Praktikern erneut überprüft, können wir jeden Schritt erklären und die endgültige Zahl Jahr für Jahr reproduzierbar halten.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Antischaummittel Markt im Jahr 2026?

Er beläuft sich auf 6,41 Milliarden USD und ist auf Kurs, bis 2031 einen Wert von 8,64 Milliarden USD zu erreichen.

Welcher Produkttyp führt beim Umsatz an?

Silikonbasierte Qualitäten liefern einen Anteil von 63,02 % und verzeichnen die schnellste CAGR von 7,35 % bis 2031.

Welcher Endverwendungsbereich wird am schnellsten wachsen?

Öl- und Gasanwendungen wachsen jährlich um 7,28 %, angetrieben durch Tiefsee- und Hochtemperaturbohrungen.

Warum ist der Asien-Pazifik-Raum für Lieferanten entscheidend?

Die Region trägt 37,01 % zum Umsatz bei und wächst mit einer CAGR von 7,6 % dank strengerer Abwassernormen und Fertigungsexpansion.

Seite zuletzt aktualisiert am: