Marktgröße und Marktanteil für Release Liner

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 18.21 Milliarden US-Dollar |

| Marktgröße (2031) | 24.76 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.33% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Release Liner von Mordor Intelligence

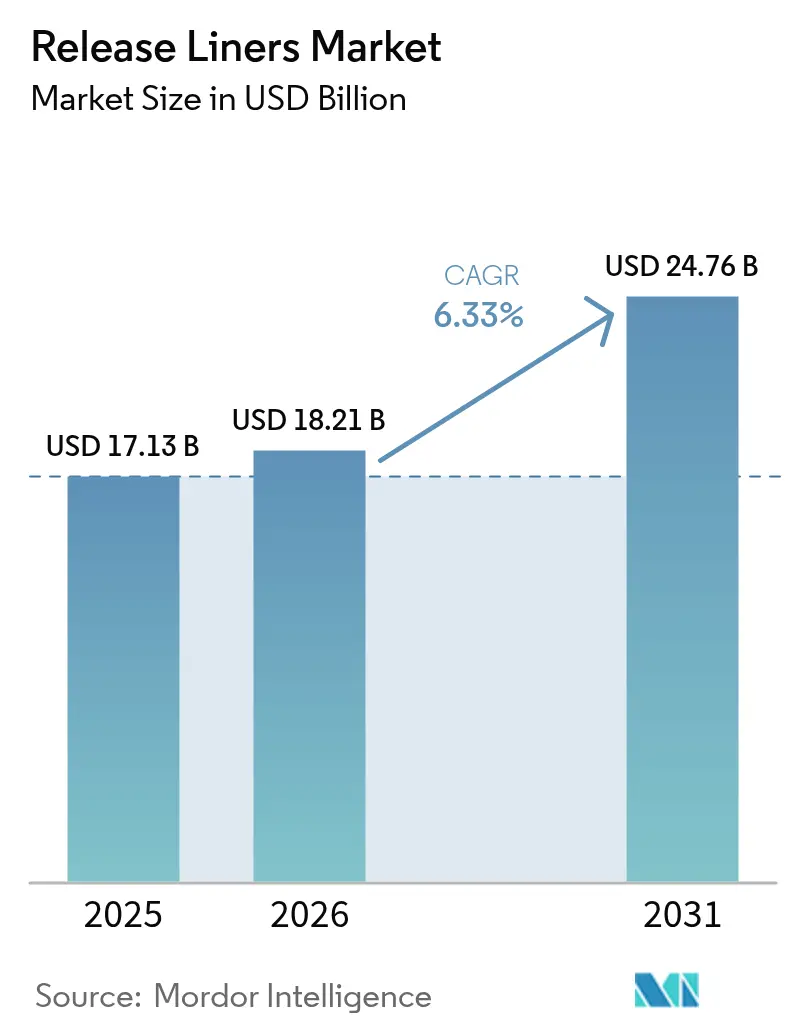

Die Marktgröße für Release Liner wurde im Jahr 2025 auf 17,13 Milliarden USD geschätzt und soll von 18,21 Milliarden USD im Jahr 2026 auf 24,76 Milliarden USD bis 2031 wachsen, bei einer CAGR von 6,33 % während des Prognosezeitraums (2026–2031). Die stabile Nachfrage resultiert aus der E-Commerce-Logistik, hochwertigen Lebensmittelverpackungen und fortschrittlichen Industrieklebebändern, die alle eine gleichbleibende Trennleistung und enge Maßtoleranzen erfordern. Etiketten bleiben die Kernanwendung, doch Medizinprodukte, Prepreg-Verbundwerkstoffe und Batteriezellen-Klebebänder wachsen schneller und verändern den Produktmix hin zu margenstarken, technologieintensiven Konstruktionen. Die doppelte Führungsrolle des asiatisch-pazifischen Raums in Volumen und Wachstum stärkt die Produktionsskalenvorteile, setzt westliche Markeninhaber jedoch Risiken durch Lieferkettenkonzentration aus. Die Materialinnovation beschleunigt sich: Glassinpapier dominiert nach wie vor, aber filmische und polyethylenbeschichtete Alternativen wachsen schnell, da Verarbeiter Feuchtigkeits-, Wärme- und Chemikalienbeständigkeit anstreben, ohne die Recyclingfähigkeit zu beeinträchtigen.

Wichtigste Erkenntnisse des Berichts

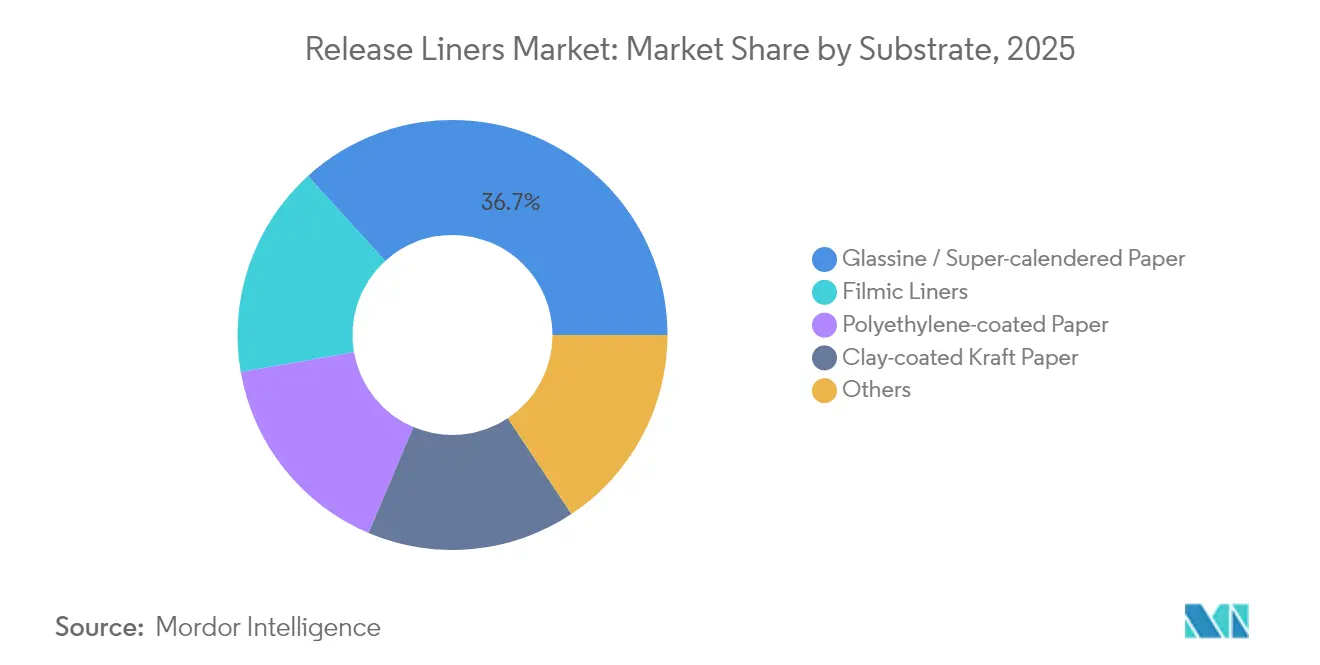

- Nach Substrat führte Glassin-/superkalandriertes Papier mit einem Marktanteil von 36,74 % am Markt für Release Liner im Jahr 2025; filmische Liner werden bis 2031 voraussichtlich mit einer CAGR von 7,62 % wachsen.

- Nach Trennmittel hielt die Silikonchemie im Jahr 2025 einen Umsatzanteil von 80,65 %, während Fluorpolymersysteme bis 2031 voraussichtlich mit einer CAGR von 7,42 % wachsen werden.

- Nach Anwendung entfielen im Jahr 2025 60,20 % der Marktgröße für Release Liner auf Etiketten; medizinische Anwendungen sollen mit einer CAGR von 7,65 % bis 2031 am schnellsten wachsen.

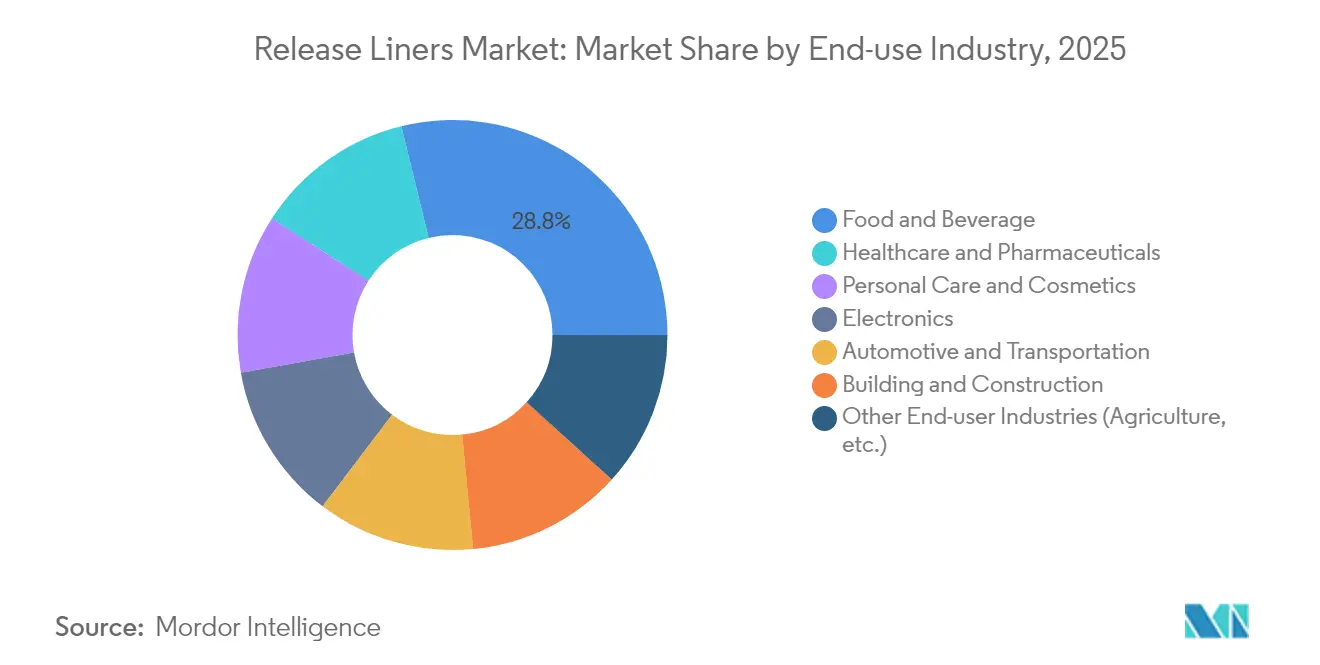

- Nach Endverbrauchsbranche hielt Lebensmittel und Getränke im Jahr 2025 einen Anteil von 28,83 % an der Marktgröße für Release Liner, während Gesundheitswesen und Pharmazeutika mit einer CAGR von 7,78 % bis 2031 wachsen.

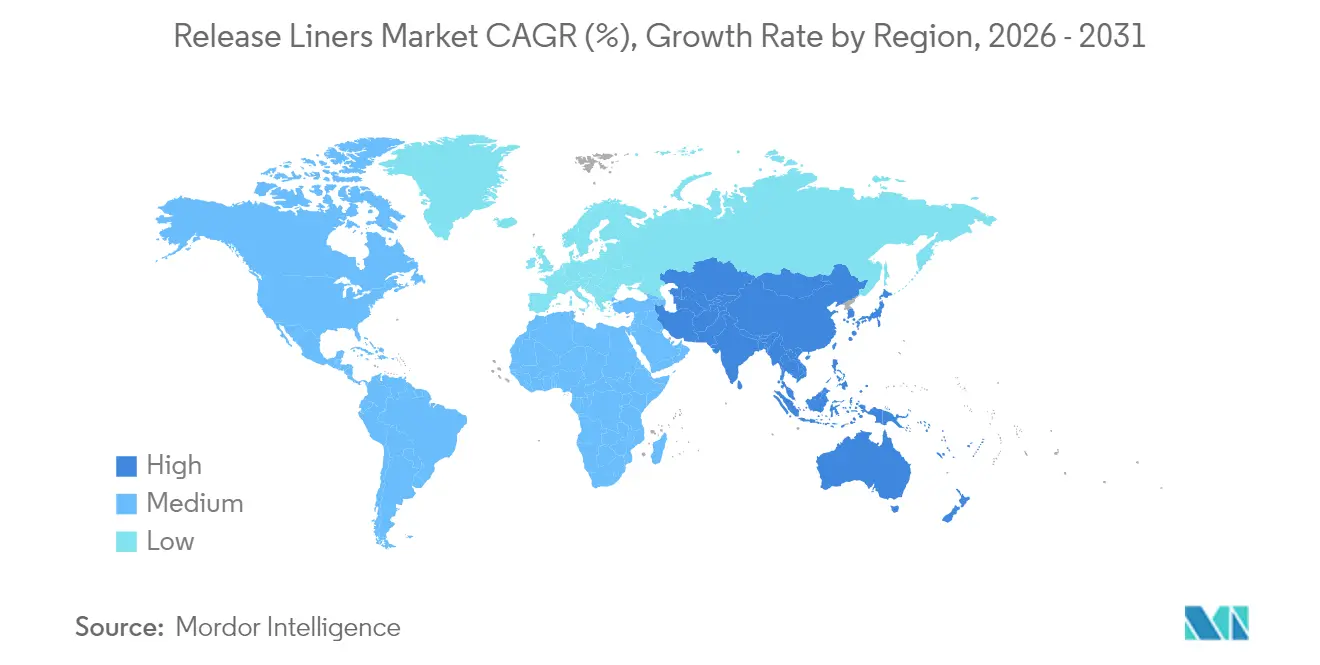

- Nach Geografie erzielte der asiatisch-pazifische Raum im Jahr 2025 einen Umsatzanteil von 42,40 % und soll bis 2031 mit einer CAGR von 7,31 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Release Liner

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Nachfrage nach Clean-Label-Verpackungen in der Lebensmittel- und Getränkeindustrie | +1.8% | Nordamerika, EU, globale Einführung | Mittelfristig (2–4 Jahre) |

| E-Commerce-Boom beschleunigt die Etikettennachfrage | +2.1% | Asien-Pazifik und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Zunahme von Premium-Hygiene- und Medizinklebebändern | +1.4% | Entwickelte Märkte weltweit | Mittelfristig (2–4 Jahre) |

| Luft- und Raumfahrt sowie Windenergie-Prepregs mit Bedarf an Speziallinern | +0.9% | Nordamerika, EU, expandierender asiatisch-pazifischer Raum | Langfristig (≥ 4 Jahre) |

| Einführung von Elektrofahrzeug-Batteriezellen-Elektrodenklebebändern | +1.2% | Asien-Pazifik als Kern, globale Ausbreitung | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Nachfrage nach Clean-Label-Verpackungen in der Lebensmittel- und Getränkeindustrie

Markeninhaber in der Lebensmittel- und Getränkeindustrie ersetzen gebleichte Substrate und lösungsmittelbasierte Beschichtungen durch ungebleichtes Glassin, wasserbasierte Silikone und kompostierbare Chemikalien, die den Vorschriften für den direkten Lebensmittelkontakt entsprechen. LINTECs naturtoniges Glassin veranschaulicht den Wandel hin zu minimal verarbeiteten Papieren, die eine Tiefdruck-Druckqualität ermöglichen und gleichzeitig optische Aufheller eliminieren [1]LINTEC, "Natürliche Glassinpapiere für Lebensmittelanwendungen," lintec.com. Die funktionale Leistung erstreckt sich nun auf den Barriereschutz gegen Fett und Feuchtigkeit, was eine klare Zutaten-Transparenz ohne Klebstoffmigration ermöglicht. Verarbeiter, die Rückverfolgbarkeit dokumentieren können, erzielen Preisaufschläge, da Einzelhändler ihre Nachhaltigkeitsbewertungen verschärfen. Die Nachfrage nach PFAS-freien Systemen breitet sich von der EU nach Nordamerika aus und drängt Lieferanten dazu, fluorfreie Alternativen zu skalieren, die bei hohen Anwendungsgeschwindigkeiten noch sauber trennen. Da Lebensmittel und Getränke im Jahr 2024 einen Anteil von 29,26 % hielten, wirken sich iterative Materialverbesserungen schnell auf die globalen Volumina aus und verstärken die Hürden für die Lieferantenqualifizierung.

E-Commerce-Boom beschleunigt die Etikettennachfrage

Die Paketvolumina steigen weiter mit Click-and-Collect-, Abonnement- und Same-Day-Delivery-Modellen. Release Liner müssen auf automatisierten Druck-Applikationslinien funktionieren, die 150 m/min überschreiten, variable Datenbarcodes verarbeiten und Kältekettenschwankungen von −20 °C bis 40 °C standhalten. Gleichmäßige Trennkraft und Bahnplanheit minimieren Ausfallzeiten und Fehlanwendungen und beeinflussen direkt die Erfüllungskosten pro Paket. Premium-Unboxing-Trends erstrecken sich nun auf Omnichannel-Lebensmittel- und Körperpflegesendungen und steigern die Nachfrage nach mehrschichtigen Etiketten mit taktilen Lacken und metallischen Akzenten. Diese Konstruktionen sind auf präzisionsbeschichtete Liner angewiesen, um die Druckintegrität bis zum Verwendungszeitpunkt zu schützen. Der Markt für Release Liner verzeichnet daher Volumenzuwächse sowie eine Wertverschiebung hin zu hochwertigen Papier- und Filmträgern, die für Robotik und visuelle Inspektionsgeräte optimiert sind.

Zunahme von Premium-Hygiene- und Medizinklebebändern

Produkte für die chronische Pflege, transdermale Arzneimittelflaster und tragbare Sensoren erfordern hypoallergene Klebstoffe in Kombination mit Linern mit niedrigem Extrahierbarkeitsgehalt und okklusiven Barrieren. Aktuelle Patente zu kortikosteroidbeladenen Klebstoffmatrizen zeigen, wie Trennschichten die Wirkstoffstabilität erhalten und dennoch für eine genaue Dosierung sauber abgezogen werden müssen. Krankenhäuser setzen zunehmend auf atmungsaktive Klebebänder mit mikroperforiertem Liner, die den Feuchtigkeitsdampfdurchgang unterstützen und gleichzeitig die Hüllenintegrität bis zur Anwendung aufrechterhalten. Die globale Alterung der Bevölkerung und die Erstattung von Heimversorgungsleistungen treiben das Volumen an, während strenge ISO-10993-Biokompatibilitätsprüfungen die Basis qualifizierter Lieferanten einschränken. Diese Faktoren untermauern die für medizinische Anwendungen prognostizierte CAGR von 7,91 % und bieten Verarbeitern, die Reinraumbeschichtung und inline-visuelle Inspektion beherrschen, überproportionale Margenvorteile.

Luft- und Raumfahrt sowie Windenergie-Prepregs mit Bedarf an Speziallinern

Verbundstoff-Flugzeugzellen, Raumfahrtstrukturen und Multi-Megawatt-Windrotorblätter werden bei bis zu 180 °C ausgehärtet und erfordern Liner, die weder schrumpfen noch verspröden. Hexcels HexPly-Systeme sind auf hochstabile PET- und Polyimid-Liner angewiesen, die während der Autoklavierzyklen ihre Planheit beibehalten. In der Windenergie erfordern größere Blattformen ununterbrochene Trennfolien von mehr als 60 m, was die Bedeutung von fehlerarmen Rollenmaterialien unterstreicht. Der Übergang zu Bio-Epoxid- und Naturfaser-Prepregs erhöht die chemische Variabilität und setzt Linerhersteller unter Druck, die Trennleistung bei neuen Harzchemikalien zu validieren. Solche Qualifizierungsprogramme sichern mehrjährige Lieferpositionen und schaffen dauerhafte Einnahmequellen trotz der zyklischen Auftragsmuster des Verbundwerkstoffsektors.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Entsorgung von Release-Liner-Abfällen | −0.8% | EU führend, globale Übernahme | Mittelfristig (2–4 Jahre) |

| Volatile Zellstoff- und Silikonpreise | −1.1% | Weltweit, kostensensible Nutzer | Kurzfristig (≤ 2 Jahre) |

| Wechsel zur linerlosen Etikettierung | −0.6% | Nordamerika, EU als Vorreiter | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Herausforderungen bei der Entsorgung von Release-Liner-Abfällen

Gebrauchter Liner wird größtenteils deponiert, da Silikonrückstände das standardmäßige Recycling behindern. Das CELAB-Europe-Konsortium von FINAT strebt bis 2025 eine Recyclingquote von 75 % an, doch der Fortschritt hängt von der Sammellogistik und der Endmarktnachfrage nach zurückgewonnenen Fasern ab. Die wasserlösliche Barriereschicht der Western Michigan University ermöglicht die Silikonentfernung beim Einpulpen, doch die kommerzielle Einführung ist durch Prozessumrüstungen und Ballentransportkosten begrenzt. Die Anlage der Sustana Group in Wisconsin zeigt die technische Machbarkeit, hat jedoch eine begrenzte geografische Reichweite. Da sich die Regelungen zur erweiterten Herstellerverantwortung ausbreiten, sehen sich Verarbeiter mit steigenden Gebühren konfrontiert, die die Preiswettbewerbsfähigkeit gegenüber linerlosen oder wiederverwendbaren Formaten untergraben.

Volatile Zellstoff- und Silikon-Rohstoffpreise

Nadelholzzellstoffpreise schwanken mit Wohnungsbaubeginnen und Währungsverschiebungen, was die Margen für Glassin- und tonbeschichtete Kraftpapierhersteller belastet. Statistics Canada verzeichnete im Februar 2025 einen Anstieg der Industriechemikalienindizes um 4,9 % im Jahresvergleich, was die Kosten für Silikonelastomere verstärkt [2]Statistics Canada, "Industrieerzeugnispreisindex, Februar 2025," statcan.gc.ca. Die Elektrifizierung der Automobilindustrie und die Nachfrage nach Solarverkapselungsmitteln verknappen das Angebot an Basissiloxanen und zwingen kleinere Beschichter dazu, Volumina zu rationieren oder Spotaufschläge zu akzeptieren. Obwohl biobasierte Wachse und aus 5-HMF gewonnene Harze vielversprechend sind, sind die Qualifizierungszyklen langwierig und die Stückkosten liegen weiterhin über denen der etablierten Einsatzstoffe. Die Volatilität veranlasst daher Vorwärtskäufe und indexgebundene Verträge, die eine langfristige Preisgestaltung gegenüber Endnutzern erschweren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Substrat: Dominanz von Glassinpapier steht unter Innovationsdruck

Glassin hielt im Jahr 2025 einen Anteil von 36,74 % an der Marktgröße für Release Liner und bleibt weiterhin die Grundlage für Hochvolumen-Etiketten- und Klebebandprogramme dank Kosteneffizienz, Oberflächenglätte und FDA-Freigaben für den Lebensmittelkontakt. Das Wachstum verlangsamt sich jedoch, da Markeninhaber Liner mit geringerem Flächengewicht spezifizieren, um Frachtemmissionen zu reduzieren, was das Tonnagevolumen selbst dann verringert, wenn die Nachfrage in Quadratmetern steigt. Polyethylenbeschichtete Kraftpapiere gewinnen bei gekühlten Lebensmitteln und Außenetikettierungen an Bedeutung, wo die Feuchtigkeitsbeständigkeit unbeschichtete Qualitäten übertrifft. Filmische Liner aus BO-PET und BOPP expandieren schnell in der Elektronik-, Luft- und Raumfahrt- sowie Automobillaminiertechnik, die bei Temperaturen aushärten, die über dem Glasübergangspunkt von Zellulosepapieren liegen.

Alternative Substrate in der Kategorie „Sonstige” setzen das Tempo: biaxial orientiertes Polyamid, PTFE-beschichtetes Glasgewebe und mikrofibrillierte Zellulose-Verbundwerkstoffe bieten multifunktionale Eigenschaften wie antistatische Trennung, thermische Stabilität über 260 °C und Repulpierbarkeit. Die Einführung bleibt eine Nische, hebt jedoch den durchschnittlichen Verkaufspreis an, da Verarbeiter Mehrfachbeschichtungslinien und inline-Plasmabehandlungen zur Verankerung von Trennmitteln einsetzen. Glassinlieferanten reagieren mit barriereverstärkten Varianten – ungebleicht, metallisiert oder mit Calciumcarbonat gefüllt – die auf Clean-Label-Verpackungen abzielen. Diese iterativen Verschiebungen stellen sicher, dass Glassin relevant bleibt, während die schnellsten Wachstumssegmente an technisch entwickelte Folien abgegeben werden.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Trennmittel: Silikonführerschaft durch Fluorpolymer-Innovation herausgefordert

Silikonsysteme kontrollierten im Jahr 2025 80,65 % des Marktes für Release Liner, unterstützt durch vielseitige Aushärtechemikalien, niedrige Oberflächenenergie und reichliches Angebot an Basissiloxanen. Platinkatalysierte UV-Silikone verkürzen die Aushärtefenster und ermöglichen eine Hochgeschwindigkeitsbeschichtung von 1.000 m/min, die die Preiswettbewerbsfähigkeit aufrechterhält. Die Marktgröße für fluorpolymerbasierte Trennmittel ist kleiner, wächst jedoch mit einer CAGR von 7,42 %, da perfluorierte Ketten chemische Inertheit und ultra-niedrige Trennkraft liefern, die in Hochtemperatur-Verbundwerkstoffformen und aggressiven Klebebändern unerlässlich sind.

Der regulatorische Druck auf PFAS-Chemikalien fördert eine Spaltung: Ältere Fluorsilikone für die Luft- und Raumfahrt behalten ihre Nachfrage, während Verpackungs- und Hygienebranche auf Acryl- oder Polyolefin-Trennlacke umsteigen. Lieferanten wie Hightower Products vermarkten nun PFAS-freie Formulierungen, die nach Viskosität und Verankerungsharzen angepasst sind und saubere Trennung mit Recyclingfähigkeit in Einklang bringen. Silikonhersteller antworten mit Qualitäten mit kontrollierter Migration, die den Siloxantransfer auf optische Folien und Halbleiterwafer minimieren. Der Wettbewerbsvorteil hängt von der analytischen Fähigkeit ab, Migration im Sub-ppm-Bereich zu verifizieren und die Kundenqualifizierung zu beschleunigen.

Nach Anwendung: Etikettendominanz durch E-Commerce-Wachstum gestützt

Etiketten trugen im Jahr 2025 60,20 % des Umsatzes bei und stützen weiterhin die Basisvolumina für jeden großen Beschichter. Automatisierte Fulfillment-Center erfordern Liner mit gleichmäßiger Dicke und engen Kaliberprofilen, damit Hochgeschwindigkeitsapplikatoren eine Registriergenauigkeit von 0,2 mm einhalten. Spezialverarbeiter schichten taktile Soft-Touch-Lacke und Folienakzente auf, die ultra-flache Liner erfordern, um Lufteinschlüsse zu vermeiden, was den Wert pro Quadratmeter steigert. Das Etikettensegment allein machte im Jahr 2025 60,20 % des Marktanteils für Release Liner aus und verdeutlicht seine zentrale Bedeutung für das Wachstum.

Medizinische Anwendungen, obwohl heute nur im mittleren einstelligen Prozentbereich, übertreffen das Gesamtwachstum mit einer CAGR von 7,65 %. Transdermale Pflaster, Hydrokolloidverbände und mikrofluidische Teststreifen erfordern alle Liner mit niedriger Oberflächenenergie, die für Gamma- oder Ethylenoxid-Sterilisation ohne Beschlagen formuliert sind. Grafikapplikationen profitieren von Latex- und UV-Tintenstrahldruckern, die abnehmbare Aufkleber bevorzugen, stehen jedoch vor dem Substitutionsrisiko durch Direktdrucktechnologien im Einzelhandelsdekor. Der Klebebandsektor, der von Bau-Abdichtungsfolien bis zur Montage von Unterhaltungselektronik reicht, bleibt fragmentiert; doch EV-Batterie- und 5G-Smartphone-Designs erfordern flammhemmende Liner mit null ionischer Kontamination.

Nach Endverbrauchsbranche: Gesundheitsbeschleunigung fordert Führungsposition von Lebensmitteln und Getränken heraus

Lebensmittel und Getränke hielten im Jahr 2025 einen Anteil von 28,83 % an der Marktgröße für Release Liner, generiert durch druckempfindliche Etiketten, Deckelfolien und Backwaren-Trennfolien, die die Konformität mit FDA und EU-Verordnung 1935/2004 erfordern. Clean-Label- und allergenfreie Angaben veranlassen zu kürzeren Zutatenlisten auf dekorativen Etiketten und fördern hochauflösenden variablen Druck, der von Premium-Linern profitiert. Unterdessen treiben Gesundheitswesen und Pharmazeutika, mit einer prognostizierten CAGR von 7,78 %, Qualifizierungsprojekte für atmungsaktive Polyurethan- und Silikongelverbände voran.

Körperpflege und Kosmetik nutzen Premium-Verpackungsästhetik – metallische Folien, Prägungen, holografische Folien – die optisch makellose Liner erfordern. Automobil- und Transportanwendungen befinden sich in einem Materialübergang: Batteriemodulbondingklebebänder, EMI-Abschirmgewebe und leichte Verbundkarosserieteile spezifizieren alle Release Liner mit erhöhter Wärmebeständigkeit. Elektronikhersteller verwenden antistatische Folien-Liner in der Produktion flexibler Schaltkreise, um Staubanhaftung und elektrostatische Entladung zu verhindern. Bauwesen und Konstruktion bleibt zyklisch, doch Membrandachbeschichtungen und Acryl-Strukturverglasungsklebebänder bieten Nischenwachstumspfade, wenn sich die Wohnungsbaubeginne erholen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Der asiatisch-pazifische Raum dominierte im Jahr 2025 mit einem Marktanteil von 42,40 % und soll bis 2031 mit einer CAGR von 7,31 % wachsen, gestützt durch die vertikal integrierte Lieferkette von Zellstoff bis Beschichtung in der Region und die wachsende Mittelklasse. China macht den Großteil des inkrementellen Tonnagezuwachses aus, da Verpackungsverarbeiter Kapazitäten in der Nähe von E-Commerce-Fulfillment-Hubs aufbauen, während Japan und Südkorea sich auf hochpräzise Liner für Halbleiterfabriken und Batteriezellenmontage spezialisieren. Staatliche Anreize für erneuerbare Energien steigern auch die Nachfrage nach Prepreg-Linern für die Windrotorblattproduktion.

Nordamerika verfügt über eine beträchtliche installierte Basis in der Luft- und Raumfahrt, bei Medizinprodukten und in der Schnellrestaurantverpackung. Die Vereinigten Staaten sind das Zentrum für die Entwicklung von FDA-zugelassenen Medizinklebebändern und profitieren von Clustern in Minnesota, Massachusetts und Kalifornien. Kanada nutzt reichliche Waldressourcen, um FSC-zertifiziertes Glassin und tonbeschichtetes Kraftpapier zu fördern, das den Nachhaltigkeitsmandaten des Einzelhandels entspricht. Mexikos Nearshoring-Boom ermutigt multinationale Unternehmen, RFID-, Etiketten- und Folienbeschichtungsanlagen in der Nähe von Automobil- und Unterhaltungselektronikwerken anzusiedeln; Avery Dennison Corporations Investition von 100 Millionen USD belegt diesen Schwung.

Europa bleibt die regulatorische Avantgarde und treibt Kreislaufziele voran, die Lieferanten belohnen, die Post-Consumer-Liner-Recyclingraten zertifizieren können. Deutschland ist Vorreiter bei der Industrieklebebandinnovation im Zusammenhang mit der Automobilgewichtsreduzierung, während Italien und Frankreich von Luxusverpackungen profitieren, bei denen Kleinserien-Hochglanz-Etiketten Premium-Liner erfordern. Die nordischen Länder beeinflussen globale Materialstandards, indem sie PFAS-Ausstiegsphasen vorschreiben und biobasierte Alternativen fördern. Osteuropa dient als kostengünstiger Produktionskorridor für den EU-Binnenmarkt, obwohl geopolitische Spannungen gelegentlich die Rohstofflogistik stören.

Wettbewerbslandschaft

Der Markt für Release Liner ist mäßig konsolidiert, wobei die fünf größten Akteure den Großteil des weltweiten Umsatzes kontrollieren. 3M, Avery Dennison Corporation, LINTEC Corporation, UPM und Loparex sind die wichtigsten Akteure auf dem Markt. Strategische Schwerpunktbereiche umfassen Nachhaltigkeit und Automatisierungsbereitschaft. 3Ms öffentliches Versprechen, die PFAS-Herstellung bis 2025 einzustellen, katalysiert die Neuausrichtung der Lieferanten hin zu fluorfreien Trennmitteln. Zu den aufkommenden Disruptoren gehören Unternehmen, die linerlose Alternativen und Kreislaufwirtschaftslösungen entwickeln, wobei Avery Dennison Corporations Mikroperforationstechnologie eine CO2-Reduktion von 30 % und eine Verringerung des Wasserverbrauchs um 40 % erzielt. Partnerschaftsmodelle zwischen Substratherstellern und Recyclinginnovatoren nehmen zu, um gemeinsam geschlossene Rücknahmesysteme zu entwickeln.

Marktführer in der Release-Liner-Branche

Loparex

3M

Avery Dennison Corporation

LINTEC Corporation

UPM

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juli 2024: Techlan stellte sein neuestes Produkt vor: einen 100 % recycelten Release Liner. Das 60 g/m² schwere Honey-Glassin, das vollständig aus recycelten Materialien hergestellt wird, weist einen um 67 % kleineren CO2-Fußabdruck als seine herkömmlichen Gegenstücke auf.

- Februar 2024: Mondi verbesserte die Kreislauffähigkeit der Materialflüsse an seinen Release-Liner-Produktionsstandorten in Deutschland und den Niederlanden. Durch strategische Partnerschaften leitet das Unternehmen nun 95 % seines Produktionsabfalls als Sekundärrohstoff für verschiedene Branchen weiter.

Globaler Berichtsumfang des Marktes für Release Liner

Release Liner sind beschichtete Folien, die hauptsächlich zum Schutz einer klebrigen Oberfläche vor vorzeitigem Ablösen verwendet werden. Sie werden aufgrund ihrer Sauberkeit und einfachen Entfernung in zahlreichen Anwendungen eingesetzt. Sie unterstützen hauptsächlich laminierte Folien, Keramiken, gegossene Schäume und beschichtete Klebstoffe. Sie verfügen über verschiedene Substrate, wie folienbasiert, papierbasiert, polybeschichtet usw.

Der Markt ist nach Anwendung und Geografie segmentiert. Nach Anwendung ist der Markt in Etiketten, Grafiken, Klebebänder, Medizin, Industrie und sonstige Anwendungen segmentiert. Der Bericht bietet Marktgrößen und Prognosen für 15 Länder in den wichtigsten Regionen.

Für jedes Segment wurden Marktgrößen und Prognosen auf der Grundlage des Umsatzes (USD) für alle oben genannten Segmente erstellt.

| Glassin / Superkalandriertes Papier |

| Polyethylenbeschichtetes Papier |

| Filmische Liner |

| Tonbeschichtetes Kraftpapier |

| Sonstige (Polybeschichtete biaxial orientierte Polyethylenterephthalat (BO-PET)-Folie usw.) |

| Silikon |

| Fluorpolymer |

| Nicht-Silikon (Acryl, Sonstige) |

| Etiketten |

| Grafiken |

| Klebebänder |

| Medizin |

| Industrie |

| Sonstige Anwendungen (Hygieneprodukte usw.) |

| Lebensmittel und Getränke |

| Gesundheitswesen und Pharmazeutika |

| Körperpflege und Kosmetik |

| Automobil und Transport |

| Elektronik |

| Bauwesen und Konstruktion |

| Sonstige Endverbrauchsbranchen (Landwirtschaft usw.) |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| ASEAN-Länder | |

| Übriger asiatisch-pazifischer Raum | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Nordische Länder | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Substrat | Glassin / Superkalandriertes Papier | |

| Polyethylenbeschichtetes Papier | ||

| Filmische Liner | ||

| Tonbeschichtetes Kraftpapier | ||

| Sonstige (Polybeschichtete biaxial orientierte Polyethylenterephthalat (BO-PET)-Folie usw.) | ||

| Nach Trennmittel | Silikon | |

| Fluorpolymer | ||

| Nicht-Silikon (Acryl, Sonstige) | ||

| Nach Anwendung | Etiketten | |

| Grafiken | ||

| Klebebänder | ||

| Medizin | ||

| Industrie | ||

| Sonstige Anwendungen (Hygieneprodukte usw.) | ||

| Nach Endverbrauchsbranche | Lebensmittel und Getränke | |

| Gesundheitswesen und Pharmazeutika | ||

| Körperpflege und Kosmetik | ||

| Automobil und Transport | ||

| Elektronik | ||

| Bauwesen und Konstruktion | ||

| Sonstige Endverbrauchsbranchen (Landwirtschaft usw.) | ||

| Nach Geografie | Asien-Pazifik | China |

| Japan | ||

| Indien | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriger asiatisch-pazifischer Raum | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Nordische Länder | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Release Liner?

Die Marktgröße für Release Liner soll im Jahr 2026 18,21 Milliarden USD erreichen und mit einer CAGR von 6,33 % bis 2031 auf 24,76 Milliarden USD wachsen.

Welches Substratsegment hat den größten Anteil?

Glassin und andere superkalandrierte Papiere hielten im Jahr 2025 36,74 % des globalen Umsatzes und bleiben das dominierende Substrat trotz Anteilsdruck durch filmische Alternativen.

Warum wachsen medizinische Anwendungen schneller als andere Segmente?

Der regulatorische Bedarf an biokompatiblen Materialien, der Aufstieg von tragbaren Arzneimittelabgabepflastern und die alternde Bevölkerung treiben eine CAGR von 7,65 % für medizinische Anwendungen bis 2031 an.

Wie bedeutend ist der asiatisch-pazifische Raum im Markt für Release Liner?

Der asiatisch-pazifische Raum erzielte im Jahr 2025 einen Umsatzanteil von 42,40 % und ist mit einer prognostizierten CAGR von 7,31 % die am schnellsten wachsende Region, begünstigt durch integrierte Lieferketten und expandierende Verbrauchermärkte.

Was sind die wichtigsten Nachhaltigkeitsherausforderungen für Release Liner?

Das Abfallmanagement steht an erster Stelle, da silikonbeschichtete Liner schwer zu recyceln sind; Regelungen zur erweiterten Herstellerverantwortung in der EU drängen Lieferanten zu recycelbaren, kompostierbaren oder linerlosen Lösungen.

Seite zuletzt aktualisiert am: