Marktgröße und Marktanteil für Lebensmittelzusatzstoffe in Nordamerika

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

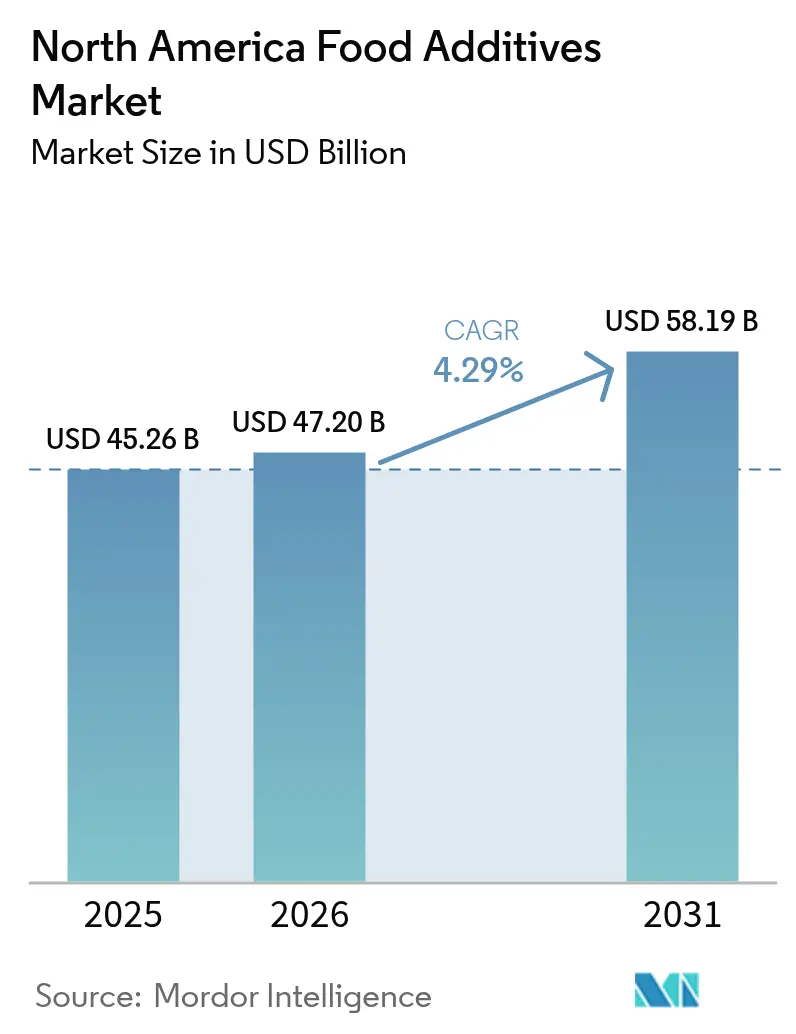

| Marktgröße im Basisjahr (2025) | 45.26 Milliarden US-Dollar |

| Marktgröße (2026) | 47.2 Milliarden US-Dollar |

| Marktgröße (2031) | 58.19 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.29% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Lebensmittelzusatzstoffe in Nordamerika von Mordor Intelligence

Die Marktgröße für Lebensmittelzusatzstoffe in Nordamerika wird im Jahr 2026 auf USD 47,2 Milliarden geschätzt und wächst gegenüber dem Wert von 2025 in Höhe von USD 45,26 Milliarden, wobei die Prognosen für 2031 USD 58,19 Milliarden zeigen und der Markt im Zeitraum 2026–2031 mit einer CAGR von 4,29 % wächst. Eine robuste Nachfrage kommt von einer reifen Lebensmittelverarbeitungsbasis, die regulatorische Veränderungen mit den Gesundheitszielen der Verbraucher in Einklang bringt. Die Neuformulierung hin zu reduziertem Zuckergehalt, natürlichen Farbstoffen und Clean-Label-Konservierung hält funktionelle Zusatzstoffe im Mittelpunkt der Produktinnovation. Hersteller priorisieren außerdem Textursysteme, die die Qualität in Omnichannel-Lieferketten sichern. Strategische öffentliche Finanzierung in Kanada und Programme auf Bundesstaatenebene in den Vereinigten Staaten verbessern die Anlagenkapazität und regen neue Zutatenlösungen an. Zunehmende regulatorische Kontrolle begünstigt Lieferanten mit starken Compliance-Fähigkeiten, was strukturelle Markteintrittsbarrieren schafft, die etablierte Marktteilnehmer schützen, während gleichzeitig spezialisierte Neueinsteiger willkommen geheißen werden.

Wichtigste Erkenntnisse des Berichts

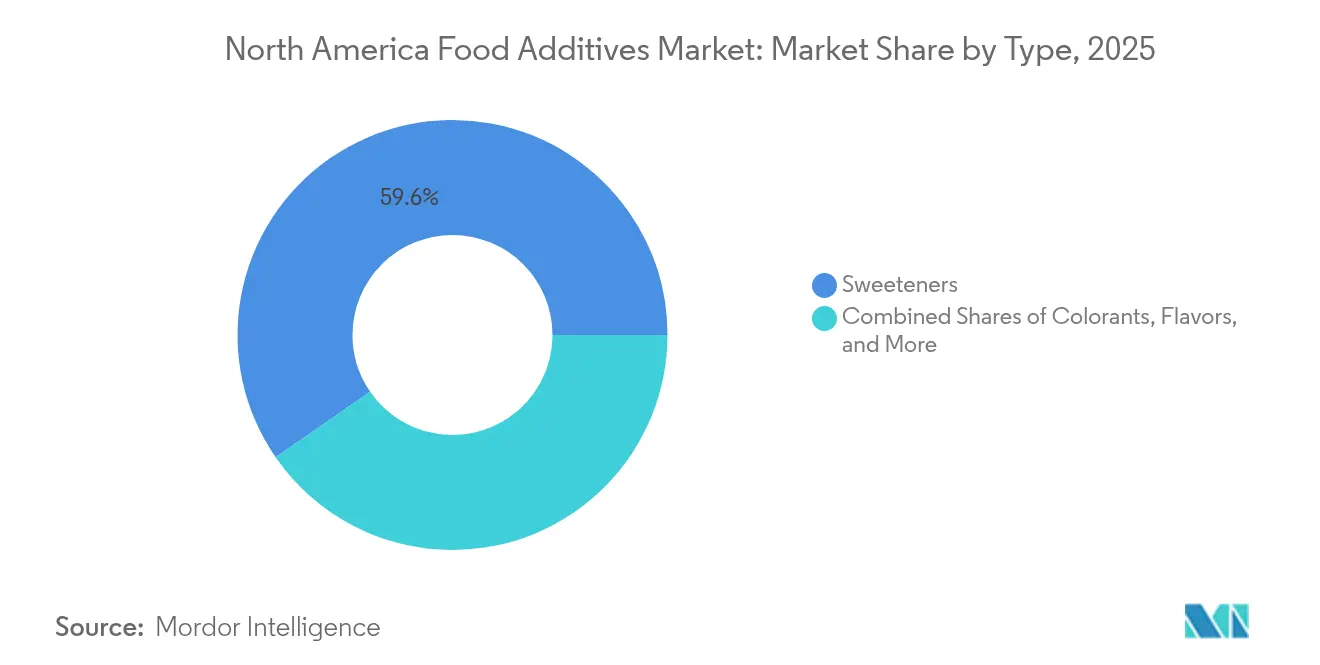

- Nach Produkttyp führten Süßungsmittel im Jahr 2025 mit einem Umsatzanteil von 59,62 %; Farbstoffe werden bis 2031 voraussichtlich eine CAGR von 5,42 % verzeichnen.

- Nach Quelle hielten synthetische Zusatzstoffe im Jahr 2025 einen Marktanteil von 55,83 % am Markt für Lebensmittelzusatzstoffe in Nordamerika, während natürliche Alternativen bis 2031 mit einer CAGR von 5,78 % wachsen.

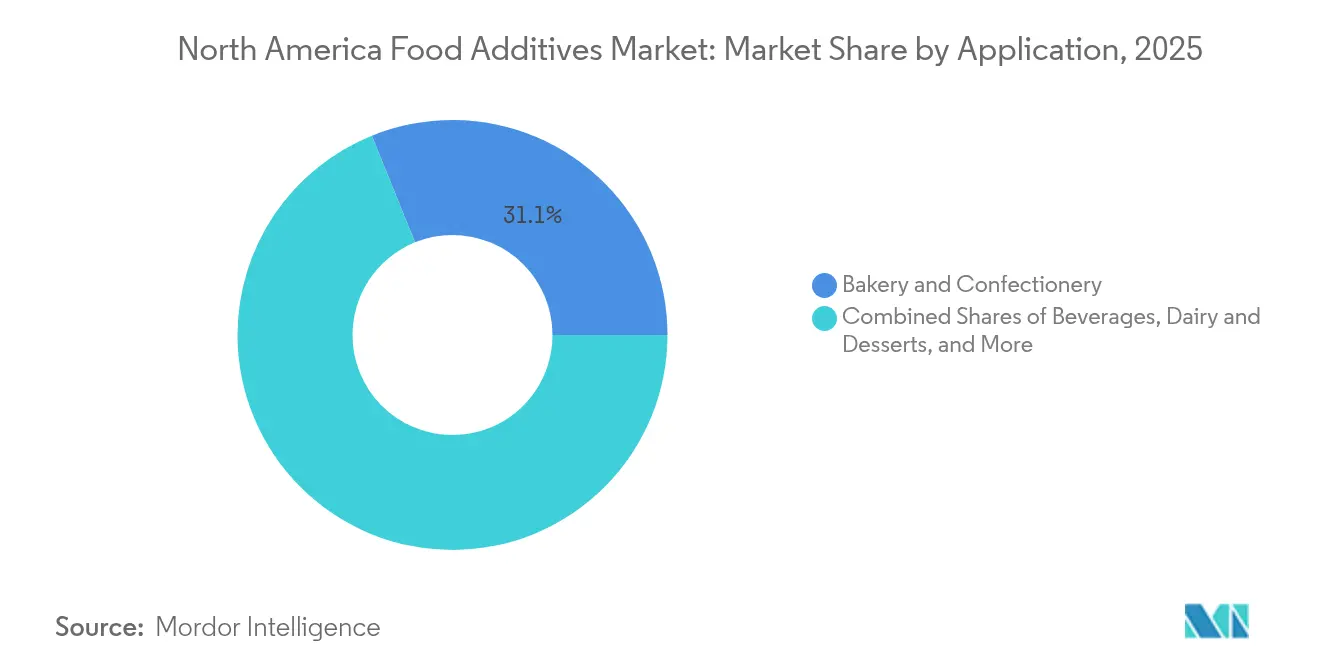

- Nach Anwendung entfielen im Jahr 2025 31,12 % der Marktgröße für Lebensmittelzusatzstoffe in Nordamerika auf Backwaren und Süßwaren; Getränke verzeichnen bis 2031 eine CAGR von 5,46 %.

- Nach Geografie sicherten sich die Vereinigten Staaten im Jahr 2025 einen Anteil von 53,21 %; für Kanada wird bis 2031 die höchste CAGR von 5,55 % prognostiziert.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Einblicke in den Markt für Lebensmittelzusatzstoffe in Nordamerika

Analyse der Treiberauswirkungen*

| Treiber | (~)% Auswirkung auf CAGR-Prognosen | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Nachfrage nach verarbeiteten Lebensmitteln und Convenience-Food | +1.2% | Vereinigte Staaten und Kanada, mit Auswirkungen auf Mexiko | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach natürlichen, Clean-Label- und biologischen Lebensmittelzusatzstoffen | +1.8% | Gesamtes Nordamerika, am stärksten in städtischen Zentren | Langfristig (≥ 4 Jahre) |

| Staatliche Initiativen zur Unterstützung des Wachstums der Lebensmittelverarbeitungsindustrie | +0.7% | Schwerpunkt Kanada, mit Programmen auf US-Bundesstaatenebene | Kurzfristig (≤ 2 Jahre) |

| Technologische Fortschritte in der Zusatzstoffformulierung | +0.9% | Global, mit Nordamerika als Innovationszentrum | Mittelfristig (2–4 Jahre) |

| Wachsende Beliebtheit von Functional Foods und angereicherten Produkten | +1.1% | Vereinigte Staaten und Kanada, Premium-Marktsegmente | Langfristig (≥ 4 Jahre) |

| Steigende Exportmöglichkeiten | +0.6% | Kanada-geführt, unter Nutzung der Positionierung als Natürliche-Zutaten-Lieferant | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Nachfrage nach verarbeiteten Lebensmitteln und Convenience-Food

Mit der Beschleunigung der Verbraucherlebensstile steigt die Nachfrage nach haltbaren, verzehrfertigen Produkten. Diese Produkte sind zunehmend auf fortschrittliche Zusatzstoffsysteme angewiesen, um Qualität und Sicherheit zu gewährleisten. Das Wachstum des Segments wird durch demografische Veränderungen angetrieben, insbesondere durch den Anstieg von Doppelverdiener-Haushalten und Urbanisierungstrends. Diese Veränderungen verdeutlichen den Bedarf an Convenience bei gleichzeitiger Einhaltung von Ernährungsstandards. Lebensmittelhersteller begegnen dieser Nachfrage durch den Einsatz fortschrittlicher Systeme, darunter Konservierungsmittelsysteme, Texturmodifikatoren und Geschmacksverstärker. Diese Innovationen verlängern die Haltbarkeit und bewahren die sensorische Attraktivität, auch unter wechselnden Temperatur- und Lagerbedingungen. USDA [1]US-Landwirtschaftsministerium, "Lebensmittelpreisausblick des USDA, 2025," USDA, usda.govPrognosen deuten darauf hin, dass die Ausgaben für Außer-Haus-Verpflegung im Jahr 2025 um 3,6 % steigen werden, was das erwartete Wachstum von 1,3 % bei der Verpflegung zu Hause deutlich übertrifft. Dieser Trend unterstreicht eine wachsende institutionelle Nachfrage nach verarbeiteten Zutatenlösungen. Infolgedessen besteht eine anhaltende Nachfrage nach Emulgatoren, Stabilisatoren und antimikrobiellen Systemen, die für die Aufrechterhaltung der Qualität in erweiterten Lieferketten im Lebensmitteldienstleistungsbereich unerlässlich sind. Da sich Convenience-Food zudem in Richtung Premium-Positionierung verschiebt, steigt der Bedarf an Zusatzstofflösungen, die sensorische Restauranterlebnisse in verpackten Formaten replizieren. Diese Nachfrage treibt Innovationen bei Aromastoffabgabesystemen und Technologien zur Texturverbesserung an.

Steigende Nachfrage nach natürlichen, Clean-Label- und biologischen Lebensmittelzusatzstoffen

Regulatorischer Schwung und wachsende Skepsis der Verbraucher gegenüber synthetischen Zusatzstoffen treiben einen Wandel hin zu pflanzlich gewonnenen und fermentationsbasierten Alternativen in allen funktionellen Kategorien voran. Beispielsweise hat der Plan der FDA, petrochemische synthetische Farbstoffe bis 2026 zu eliminieren, die Hersteller veranlasst, Versorgungsquellen für natürliche Farbstoffe zu sichern, die häufig 10- bis 20-mal höhere Einsatzmengen im Vergleich zu synthetischen Optionen erfordern. Darüber hinaus haben Einschränkungen auf Bundesstaatenebene in Kalifornien, West Virginia und Illinois Zusatzstoffverbote eingeführt, die Hersteller dazu zwingen, ihre Rezepturen bundesweit zu überarbeiten, um eine Marktfragmentierung zu vermeiden. Der Clean-Label-Trend geht über Farbstoffe hinaus auf Konservierungsstoffe, wo Rosmarinextraktsysteme und fermentierte Essig-Lösungen synthetische Antioxidantien ersetzen, trotz höherer Kosten und erhöhter Formulierungskomplexität. Versorgungskettenengpässe bei natürlichen Alternativen haben zu Preisvolatilität geführt, wobei einige pflanzliche Extrakte Preissteigerungen von 40–60 % verzeichneten, da die Nachfrage die Anbaukapazität übersteigt. Unternehmen, die sich auf vertikale Integration und nachhaltige Beschaffungspartnerschaften konzentrieren, gewinnen durch verbesserte Versorgungssicherheit und Kostenstabilität einen Wettbewerbsvorteil.

Staatliche Initiativen zur Unterstützung des Wachstums der Lebensmittelverarbeitungsindustrie

Bis Februar 2025 hat Albertas Agri-Processing Investment Tax Credit (Steuergutschrift für Agrarinvestitionen) Projekte im Wert von USD 1,18 Milliarden für 16 Unternehmen genehmigt, was den kanadischen Bundes- und Provinzfokus auf die Förderung der Lebensmittelverarbeitung widerspiegelt. Diese Bemühungen zielen darauf ab, die Verarbeitungskapazitäten durch den Einsatz fortschrittlicher Zusatzstoffsysteme zu verbessern, um Produktdifferenzierung zu erzielen und die Exportwettbewerbsfähigkeit zu steigern. Das USD 725,5 Millionen National School Food Program (Nationales Schullebensmittelprogramm) unterstreicht die institutionelle Nachfrage nach Zusatzstofflösungen, die Ernährungsstandards erfüllen und gleichzeitig kinderfreundliche sensorische Präferenzen ansprechen, wie die Federal Economic Development Agency for Southern Ontario (Bundesbehörde für wirtschaftliche Entwicklung für Süd-Ontario) anmerkt[2]Regierung von Kanada, "Gesunde Mahlzeiten für bis zu 400.000 weitere Kinder", www.canada.ca. Gesunde Mahlzeiten für bis zu 400.000 weitere Kinder,

erklärte die Behörde in einer Pressemitteilung vom 20. Juni 2024. Darüber hinaus hat Protein Industries Canada (Proteinbranchen Kanada) USD 29,02 Millionen an Technologieführungsfinanzierung bereitgestellt, um Innovationen in der Zutatenfertigung und Lebensmittelverarbeitung voranzutreiben. Diese Finanzierung schafft Möglichkeiten für Zusatzstoffunternehmen, die auf pflanzliche Proteinlösungen und Nebenprodukt-Verwertungstechnologien spezialisiert sind. Während US-Programme auf Bundesstaatenebene Bundesbehördeninitiativen unterstützen, fehlt es ihnen an dem koordinierten Einfluss des systematischen Ansatzes Kanadas. Diese staatlichen Investitionen reduzieren die Kapitalbarrieren für Lebensmittelhersteller erheblich und beschleunigen die Einführung fortschrittlicher Zusatzstofftechnologien.

Technologische Fortschritte in der Zusatzstoffformulierung

Nanotechnologieanwendungen transformieren Zusatzstoffabgabesysteme durch den Einsatz von Mikroverkapselungstechniken für gezielte Freisetzung, verbesserte Bioverfügbarkeit und erhöhte Stabilität in komplexen Lebensmittelmatrizen. Mit Molkenproteinisolat und Gummiarabikum hergestellte eisenbeladene Mikrokapseln erzielen nach 21 Tagen eine 17-fach höhere Retentionsrate im Vergleich zu freiem Eisen und liefern pro Portion 22 % des täglichen Eisenbedarfs für Kinder. Fermentationsgewonnene Farbstoffe entwickeln sich zu skalierbaren Alternativen zu extraktionsbasierten natürlichen Farben. Unternehmen entwickeln β-Carotin- und Betalain-Analoga, die bessere Stabilität und Farbintensität bieten und gleichzeitig den Flächenbedarf reduzieren. Fortschrittliche Aromastoffmaskierungstechnologien, wie die ModulaSense-Plattform von dsm-firmenich, ermöglichen höhere Einsatzmengen von Pflanzenproteinen, indem sie unerwünschte Geschmacksnoten vor der Rezeptorinteraktion adressieren und damit die Formulierungsoptionen für proteinangereicherte Produkte erweitern. Fortschritte in der Enzymtechnologie treiben die Nebenprodukt-Verwertung voran, wobei das FOODPRO®-Portfolio von IFF die Proteinextraktionsausbeuten verbessert und den Energieverbrauch durch optimierte Verarbeitungsbedingungen reduziert. Diese technologischen Innovationen bieten Unternehmen, die in Forschung und Entwicklung sowie in die Entwicklung von geistigem Eigentum investieren, Möglichkeiten zur wettbewerblichen Differenzierung.

Analyse der Hemmnisauswirkungen*

| Hemmnisse | (~)% Auswirkung auf CAGR-Prognosen | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge und sich weiterentwickelnde Vorschriften zur Verwendung und Sicherheit von Lebensmittelzusatzstoffen | -0.8% | Gesamtes Nordamerika, mit Variationen auf Bundesstaatenebene | Kurzfristig (≤ 2 Jahre) |

| Skepsis der Verbraucher und negative Gesundheitswahrnehmungen gegenüber synthetischen Zusatzstoffen | -0.6% | Vereinigte Staaten und Kanada, überwiegend städtische Märkte | Mittelfristig (2–4 Jahre) |

| Volatilität und Schwankungen bei Rohstoffpreisen | -0.5% | Globale Auswirkungen auf nordamerikanische Lieferketten | Kurzfristig (≤ 2 Jahre) |

| Störungen der Lieferkette, die die Verfügbarkeit und Preisgestaltung von Zutaten beeinträchtigen | -0.4% | Gesamtes Nordamerika, konzentrierte Lieferantenabhängigkeiten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge und sich weiterentwickelnde Vorschriften zur Verwendung und Sicherheit von Lebensmittelzusatzstoffen

Bundesbehörden führen systematische Überprüfungen bestehender Zusatzstoffe durch, während Bundesstaaten unabhängige Beschränkungen einführen, was eine fragmentierte Marktlandschaft schafft. Der Vorschlag der FDA, selbstbestätigte GRAS-Wege zu entfernen, verpflichtet Hersteller, formelle Benachrichtigungen einzureichen, die durch von Fachkollegen begutachtete Sicherheitsdaten gestützt werden. Diese Änderung könnte die Produktentwicklungszeiten um 12–18 Monate verlängern und die Regulierungskosten um USD 200.000–500.000 pro Einreichung erhöhen. Gleichzeitig aktualisiert Health Canada (Gesundheitsministerium Kanada) seine Lebensmittelzusatzstoffvorschriften. Obwohl einige Prozesse gestrafft werden, werden neue Spezifikationsanforderungen und Compliance-Pflichten eingeführt, die fortgeschrittenes technisches Fachwissen und robuste Dokumentationssysteme erfordern. Regulatorische Variationen auf Bundesstaatenebene erschweren die Compliance weiter. Beispielsweise erfordern der California Food Safety Act (Kalifornisches Lebensmittelsicherheitsgesetz), West Virginias Einschränkungen für Schulverpflegung und Illinois' Zusatzstoffverbote einzigartige Formulierungsstrategien für jeden Markt. Diese wachsenden regulatorischen Anforderungen betreffen kleinere Zusatzstofflieferanten überproportional, denen es oft an dedizierten Teams für Regulierungsangelegenheiten mangelt. Infolgedessen erlebt der Markt eine Konsolidierung, bei der Unternehmen mit etablierten Compliance-Infrastrukturen einen Vorteil gewinnen.

Skepsis der Verbraucher und negative Gesundheitswahrnehmungen gegenüber synthetischen Zusatzstoffen

Öffentlichkeitsarbeit im Bereich Gesundheit und die Verstärkung von Zusatzstoffbedenken durch soziale Medien erzeugen anhaltenden Druck zur Neuformulierung weg von synthetischen Zutaten, ungeachtet der Sicherheitsbewertungen durch Regulierungsbehörden. Die Debatte über ultra-verarbeitete Lebensmittel, die durch Workshops des HHS (US-Gesundheitsministerium) und der FDA auf die Ebene der Bundespolitik gehoben wurde, positioniert Zusatzstoffe eher als Merkmale ernährungsbezogener Minderwertigkeit denn als funktionale Notwendigkeiten. Die Bereitschaft der Verbraucher, Aufschläge für Clean-Label-Alternativen zu zahlen, schafft eine Marktbifurkation, bei der Premium-Marken in natürliche Zusatzstoffsysteme investieren, während wertorientierte Produkte synthetische Formulierungen zur Kostenkontrolle beibehalten. Die Wahrnehmungsherausforderung geht über einzelne Zusatzstoffe hinaus auf Verarbeitungsmethoden, wobei Verbraucher fermentationsgewonnene Zutaten trotz identischer Molekülstrukturen günstiger beurteilen als chemisch synthetisierte Entsprechungen. Aufklärungsinitiativen von Branchenverbänden kämpfen gegen vereinfachte Botschaften, die synthetisch mit schädlich gleichsetzen, was anhaltenden Gegenwind für konventionelle Zusatzstoffkategorien erzeugt. Diese Skepsis treibt Innovationsinvestitionen in Richtung natürlicher Alternativen, schränkt jedoch die Preissetzungsmacht für synthetische Zusatzstoffe ein und komprimiert die Margen in traditionellen Produktlinien.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Süßungsmittel führen, während Farbstoffe beschleunigen

Im Jahr 2025 führen Süßungsmittel den Markt mit einem Anteil von 59,62 % an, was Nordamerikas Fokus auf die Reduzierung von Zucker in Getränken, Backwaren und Süßwaren bei gleichzeitiger Aufrechterhaltung der Geschmacksqualität unterstreicht. Die Dominanz dieses Segments wird durch regulatorische Vorgaben, zunehmendes Gesundheitsbewusstsein und Fortschritte bei hochintensiven Süßungsmitteln angetrieben, die das sensorische Profil von Zucker bei deutlich geringeren Einsatzmengen replizieren. Farbstoffe sind unterdessen das am schnellsten wachsende Segment mit einer prognostizierten CAGR von 5,42 % bis 2031. Dieses Wachstum ist auf die schrittweise Abschaffung petrochemischer synthetischer Farbstoffe durch die FDA zurückzuführen, die einen Nachfrageschub nach natürlichen Alternativen ausgelöst hat, die teurer sind und höhere Einsatzmengen erfordern.

Konservierungsstoffe verzeichnen aufgrund von Innovationen bei antimikrobiellen Lösungen und der Umstellung auf Clean-Label-Formulierungen eine stabile Nachfrage. Emulgatoren profitieren von der wachsenden Beliebtheit pflanzlicher Produkte, die fortschrittliche Stabilisierungssysteme erfordern. Trennmittel verzeichnen ein stetiges, aber bescheidenes Wachstum in industriellen Anwendungen. Enzyme gewinnen an Bedeutung, indem sie durch Nebenprodukt-Verwertung und Prozessoptimierung Wert schaffen. Hydrokolloide erfahren eine starke Nachfrage aufgrund ihrer Rolle bei der Texturmodifikation, insbesondere in fettreduzierten und pflanzlichen Formulierungen. Lebensmittelaromen und -verstärker erweitern ihre Marktpräsenz, unterstützt durch Fortschritte in der Maskierungstechnologie, die eine größere Einbeziehung funktioneller Zutaten ermöglicht. Schließlich behalten Säuerungsmittel eine stabile Marktposition, indem sie vielseitige Funktionalität bei der Konservierung und Geschmacksverbesserung in verschiedenen Anwendungen bieten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Quelle: Natürliche Alternativen gewinnen trotz synthetischer Dominanz

Synthetische Zusatzstoffe halten im Jahr 2025 einen Marktanteil von 55,83 % durch etablierte Lieferketten, Kostenvorteile und bewährte Leistungsmerkmale, die industriellen Produktionsanforderungen im großen Maßstab gerecht werden. Natürliche Zusatzstoffe beschleunigen jedoch bis 2031 mit einer CAGR von 5,78 %, angetrieben durch regulatorische Beschränkungen, Verbraucherpräferenzen und technologische Fortschritte, die die Funktionalität und Stabilität natürlicher Zutaten verbessern. Das Wachstumsgefälle spiegelt eine strukturelle Markttransformation wider, da Hersteller trotz höherer Kosten und technischer Komplexität in natürliche Beschaffungspartnerschaften und Neuformulierungsfähigkeiten investieren.

Die Einführung natürlicher Zusatzstoffe variiert erheblich nach funktioneller Kategorie, wobei Farbstoffe den Übergang aufgrund regulatorischer Vorgaben anführen, während Konservierungsstoffe und Antioxidantien durch Clean-Label-Positionierungsstrategien folgen. Lieferkettenengpässe bei natürlichen Alternativen erzeugen Preisvolatilität und Verfügbarkeitsprobleme, insbesondere bei pflanzlichen Extrakten, die spezifische Anbaubedingungen und saisonale Ernte erfordern. Unternehmen, die fermentationsbasierte natürliche Zusatzstoffe entwickeln, gewinnen Wettbewerbsvorteile durch skalierbare Produktion und konsistente Qualitätsprofile, die die Lücke zwischen natürlicher Positionierung und industriellen Anforderungen überbrücken. Die Kluft zwischen synthetisch und natürlich wird wahrscheinlich bestehen bleiben, wobei Premium-Marken natürliche Systeme übernehmen, während wertorientierte Produkte synthetische Formulierungen zur Kostenkontrolle beibehalten.

Nach Anwendung: Getränke treiben das Wachstum trotz der Führungsposition von Backwaren an

Backwaren- und Süßwarenanwendungen dominieren mit einem Marktanteil von 31,12 % im Jahr 2025 und nutzen Nordamerikas etablierte Snack-Kultur sowie den Bedarf des Segments nach vielfältigen Zusatzstoffsystemen, einschließlich Emulgatoren, Konservierungsstoffen, Aromen und Texturmodifikatoren. Die Stabilität des Segments spiegelt konsistente Verbrauchsmuster und das Fachwissen der Hersteller bei der Balance zwischen Funktionalität und sensorischer Attraktivität in haltbaren Produkten wider. Getränke sind die am schnellsten wachsende Anwendung mit einer CAGR von 5,46 % bis 2031, angetrieben durch Innovation bei Functional Drinks, pflanzlichen Alternativen und anspruchsvollen Aromastoffsystemen, die unerwünschte Geschmacksnoten maskieren und gleichzeitig gesundheitliche Vorteile liefern.

Molkereiprodukte und Desserts halten durch Premium-Positionierung und Clean-Label-Neuformulierung eine stabile Nachfrage, während Fleisch- und Fleischprodukte von natürlichen Konservierungssystemen und der Entwicklung pflanzlicher Analoga profitieren. Suppen, Soßen und Dressings nutzen Emulgier- und Geschmacksverbesserungstechnologien, wobei das Wachstum an Convenience-Food-Trends und Erwartungen an Restaurantqualität in Einzelhandelsformaten geknüpft ist. Die Anwendungsverschiebung in Richtung Getränke signalisiert den Fokus der Hersteller auf Produkte mit höheren Margen und gesundheitlicher Positionierung, die Premiumpreise erzielen, während gleichzeitig anspruchsvolle Zusatzstofflösungen für Stabilität, Bioverfügbarkeit und sensorische Optimierung bei unterschiedlichen pH-Werten und Lagerbedingungen erforderlich sind.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Die Vereinigten Staaten verankern den nordamerikanischen Markt für Lebensmittelzusatzstoffe mit einem Anteil von 53,21 % im Jahr 2025 und nutzen ihr USD 1,8 Billionen großes Lebensmittelsystem sowie einen ausgereiften regulatorischen Rahmen, der schnelle Produktinnovation und Markteintritt ermöglicht. Die Tiefe des Marktes ergibt sich aus etablierten Beziehungen zwischen Zusatzstofflieferanten und Lebensmittelherstellern, fortgeschrittenen Forschungs- und Entwicklungskapazitäten in großen Ballungsräumen und Vertriebsnetzen, die verschiedene regionale Präferenzen effizient bedienen. Die Modernisierungsinitiativen der FDA, einschließlich der systematischen Abschaffung synthetischer Farbstoffe und der Reformen des GRAS-Weges, schaffen sowohl Herausforderungen als auch Chancen für inländische Lieferanten, während sie möglicherweise Barrieren für internationale Wettbewerber erhöhen, denen regulatorisches Fachwissen fehlt. Die Reife des US-Marktes ermöglicht eine Premium-Positionierung für innovative Zusatzstofflösungen, wobei Unternehmen wie Innophos erfolgreich Clean-Label-Alternativen auf den Markt bringen, wie z. B. VersaCal® Bright Calciumphosphat als Ersatz für Titandioxid.

Kanada verzeichnet mit einer CAGR von 5,55 % bis 2031 die höchste Wachstumsdynamik, unterstützt durch strategische staatliche Investitionen von insgesamt über CAD 3 Milliarden in die Lebensmittelverarbeitungsinfrastruktur und Programme zur Entwicklung natürlicher Zutaten. Die Positionierung des Landes als Beschaffungszentrum für natürliche Zutaten gewinnt durch Projekte wie die Erbsenproteinisolat-Anlage von Louis Dreyfus Company in Saskatchewan und den Xanthan-Gummi-Produktionskomplex von Jungbunzlauer in Ontario an Dynamik, die zusammen Investitionen von über CAD 400 Millionen repräsentieren. Die regulatorische Modernisierung von Health Canada (Gesundheitsministerium Kanada) vereinfacht die Zulassungsverfahren für Zusatzstoffe bei gleichzeitiger Aufrechterhaltung der Sicherheitsstandards, was Wettbewerbsvorteile für Unternehmen schafft, die kanadische Standorte einrichten. Die Handelsbeziehungen des Landes und die USMCA-Vorteile ermöglichen einen effizienten Export in US-Märkte, während mögliche Handelsspannungen in anderen Regionen vermieden werden.

Mexiko und der Rest von Nordamerika tragen wachsende Anteile durch Produktionskostenvorteile und eine strategische Positionierung innerhalb der USMCA-Handelsrahmen bei, die Zölle auf qualifizierende Lebensmittelzutaten aufheben. Mexikos Lebensmittelverarbeitungssektor profitiert von der Nähe zu US-Märkten bei gleichzeitig niedrigeren Arbeitskosten, was Möglichkeiten für die Herstellung von Zusatzstoffen und Verarbeitungsbetriebe schafft, die die regionale Nachfrage bedienen. Die USMCA-Agrarkontingente für kanadische Produkte, einschließlich Milchprodukte und zuckerhaltige Artikel mit insgesamt über 50 Millionen Kilogramm jährlich, verdeutlichen den integrierten Charakter nordamerikanischer Lebensmittellieferketten, die konsistente Zusatzstoffspezifikationen über Grenzen hinweg erfordern, wie die US-amerikanische Zoll- und Grenzschutzbehörde feststellt. Regionale Harmonisierungsbemühungen reduzieren die regulatorische Komplexität und ermöglichen Skaleneffekte für Zusatzstofflieferanten, die mehrere Märkte innerhalb des Handelsblocks bedienen.

Wettbewerbslandschaft

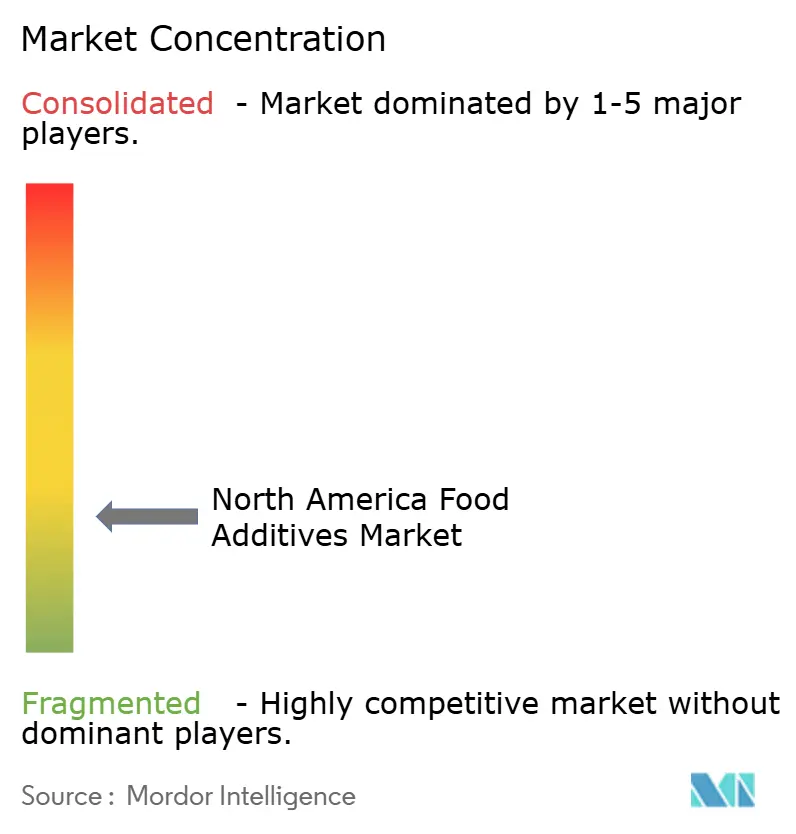

Der nordamerikanische Markt für Lebensmittelzusatzstoffe ist durch eine fragmentierte Wettbewerbslandschaft mit einem Konzentrationsindex von 3 von 10 gekennzeichnet. Diese Fragmentierung schafft Möglichkeiten für spezialisierte Lieferanten, Nischensegmente durch Nutzung von Innovation, regulatorischem Fachwissen und strategischen Partnerschaften mit Lebensmittelherstellern anzusprechen. Führende Unternehmen wie Cargill, ADM und IFF nutzen vertikale Integration und globale Lieferketten, um Kostenvorteile zu erzielen, während sie gleichzeitig stark in Clean-Label-Alternativen und natürliche Zutatenplattformen investieren.

Die fragmentierte Natur des Marktes ermöglicht es kleineren Akteuren, in spezialisierten Bereichen wie natürlichen Farbstoffen, Enzymsystemen und pflanzlichen Proteinlösungen effektiv zu konkurrieren, wo technisches Fachwissen und regulatorische Compliance Wettbewerbsvorteile bieten. Strategische Konsolidierung gewinnt an Dynamik, da Unternehmen darauf abzielen, umfassende Zusatzstoffportfolios zu entwickeln und Synergien über funktionelle Kategorien hinweg zu nutzen. Jüngste Übernahmen, wie der USD 300 Millionen-Kauf von Flavor Producers durch Glanbia und die USD 35,9 Milliarden-Übernahme von Kellanova durch Mars, unterstreichen den Fokus der Branche auf die Erweiterung von Fähigkeiten und Marktreichweite.

Technologiegetriebene Differenzierung wird zunehmend wichtiger, wobei Unternehmen in proprietäre Formulierungswerkzeuge wie die Sensation™-Plattform von Tate & Lyle zur Optimierung des Mundgefühls und fortschrittliche Abgabesysteme investieren, die die Funktionalität verbessern und gleichzeitig die Einsatzmengen reduzieren. Patentierte Innovationen, wie Kerrys Accel pflanzliches Pökelmittel, bieten temporäre Wettbewerbsvorteile und treiben anhaltende Investitionen in Forschung und Entwicklung in der gesamten Branche an. Die Compliance-Anforderungen der FDA begünstigen etablierte Akteure mit dedizierten Teams für Regulierungsangelegenheiten und schaffen Eintrittsbarrieren für neue Marktteilnehmer, denen möglicherweise die Ressourcen fehlen, um komplexe Genehmigungsverfahren zu navigieren und laufende Compliance aufrechtzuerhalten.

Marktführer für Lebensmittelzusatzstoffe in Nordamerika

Cargill Incorporated

Archer Daniels Midland Company

Novozymes AS

Tate and Lyle Plc

DuPont Numerous Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2024: Givaudan stellte innovative Duftstofflösungen vor, die darauf abzielen, Haar- und Körperpflegeanwendungen aufzuwerten. Das neu eingeführte Bloomful Splash dient als Hilfsmittel zur Duftstoffgestaltung, während Bloom Drops eine frische Kollektion von Akkorden bietet, beide entwickelt, um sensorische Erlebnisse zu verbessern.

- Juni 2024: IFF stellte in Zusammenarbeit mit seinem hauseigenen Naturzutaten-Spezialisten LMR Naturals (LMR) drei neue Duftstoffzutaten vor: Ylanganate, ein innovatives Duftstoffmolekül, sowie Grapefruit- und Persische Limettenöle, entwickelt von LMR.

- Dezember 2023: Archer Daniels Midland Company übernahm Revela Foods, einen in Wisconsin ansässigen Entwickler und Hersteller innovativer Milcharomzutaten und -lösungen. Zweck dieser Übernahme war die Erweiterung des Produktportfolios des Unternehmens.

- August 2023: IFF schloss die Erweiterung seines nordamerikanischen Kreations- und Designzentrums in New Century ab. Die 3.700 Quadratfuß große Erweiterung integrierte die Produktentwicklungskapazitäten des Unternehmens für Aromen und Zutaten und stärkte seine Innovationskapazität. Das IFF Kreativzentrum kombinierte Fachwissen in Aromen, Zutaten und Lebensmitteldesign, um das Wachstum der Lebensmittelindustrie in der Region besser zu unterstützen.

Berichtsumfang des Markts für Lebensmittelzusatzstoffe in Nordamerika

Lebensmittelzusatzstoffe sind Substanzen, die Lebensmitteln zugesetzt werden, um deren Sicherheit, Frische, Geschmack, Textur oder Erscheinungsbild zu erhalten oder zu verbessern. Der nordamerikanische Markt für Lebensmittelzusatzstoffe ist nach Typ, Anwendung und Geografie segmentiert. Für jedes Segment wurden die Marktgröße und die Prognose auf Basis des Werts (in Millionen USD) erstellt.

| Konservierungsstoffe |

| Süßungsmittel |

| Zuckerersatzstoffe |

| Emulgatoren |

| Trennmittel |

| Enzyme |

| Hydrokolloide |

| Lebensmittelaromen und -verstärker |

| Lebensmittelfarbstoffe |

| Säuerungsmittel |

| Natürlich |

| Synthetisch |

| Backwaren und Süßwaren |

| Molkereiprodukte und Desserts |

| Getränke |

| Fleisch- und Fleischprodukte |

| Suppen, Soßen und Dressings |

| Sonstige Anwendungen |

| Vereinigte Staaten |

| Kanada |

| Mexiko |

| Rest von Nordamerika |

| Nach Produkttyp | Konservierungsstoffe |

| Süßungsmittel | |

| Zuckerersatzstoffe | |

| Emulgatoren | |

| Trennmittel | |

| Enzyme | |

| Hydrokolloide | |

| Lebensmittelaromen und -verstärker | |

| Lebensmittelfarbstoffe | |

| Säuerungsmittel | |

| Nach Quelle | Natürlich |

| Synthetisch | |

| Nach Anwendung | Backwaren und Süßwaren |

| Molkereiprodukte und Desserts | |

| Getränke | |

| Fleisch- und Fleischprodukte | |

| Suppen, Soßen und Dressings | |

| Sonstige Anwendungen | |

| Nach Geografie | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Rest von Nordamerika |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Lebensmittelzusatzstoffe in Nordamerika im Jahr 2026?

Der Markt wird im Jahr 2026 auf USD 47,2 Milliarden geschätzt und wird voraussichtlich bis 2031 USD 58,19 Milliarden erreichen.

Welcher Produkttyp hat derzeit den höchsten Anteil?

Süßungsmittel führen mit 59,62 % des Umsatzes dank Zuckerreduktionsvorgaben und breiter Anwendung in Getränken und Süßwaren.

Was treibt das schnellste Wachstum bei den Anwendungen an?

Getränke verzeichnen die schnellste CAGR von 5,46 %, da Functional Drinks und pflanzliche Formulierungen fortschrittliche Stabilitäts- und Aromastoffsysteme erfordern.

Welches Land bietet die attraktivsten Wachstumsaussichten?

Kanada wird voraussichtlich bis 2031 mit einer CAGR von 5,55 % wachsen, aufgrund erheblicher staatlicher Investitionen in Verarbeitungskapazitäten und natürliche Zutaten.

Seite zuletzt aktualisiert am: