Imkereimarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

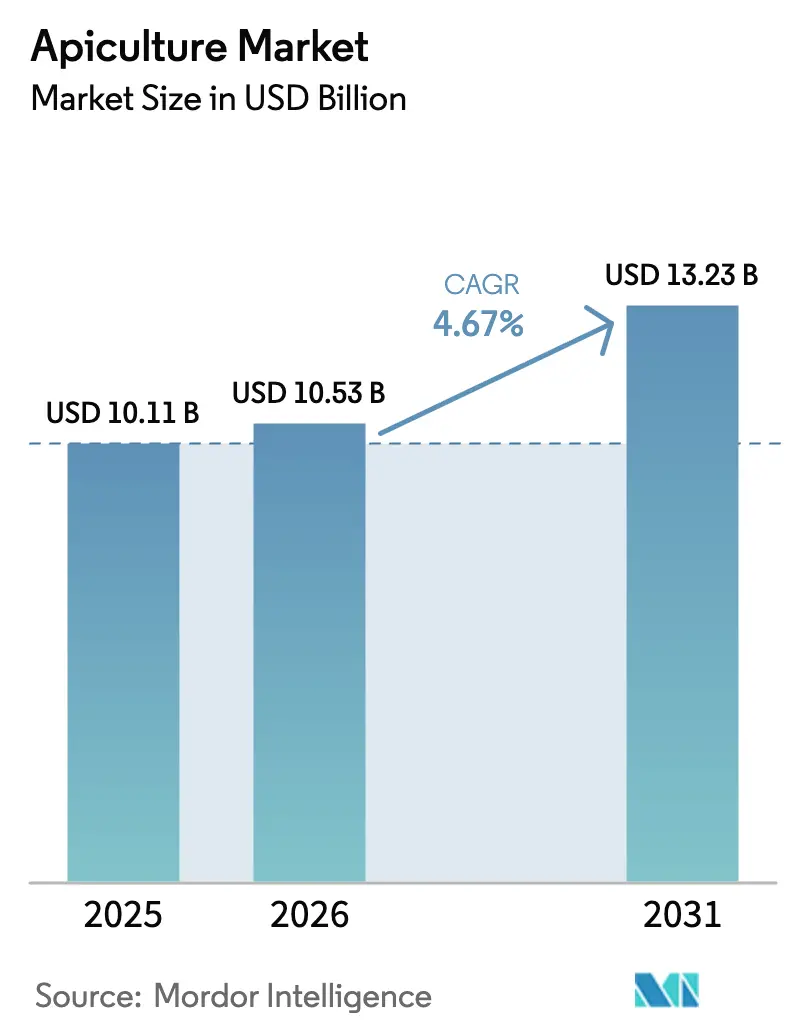

| Marktgröße (2026) | 10.53 Milliarden US-Dollar |

| Marktgröße (2031) | 13.23 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.67% CAGR |

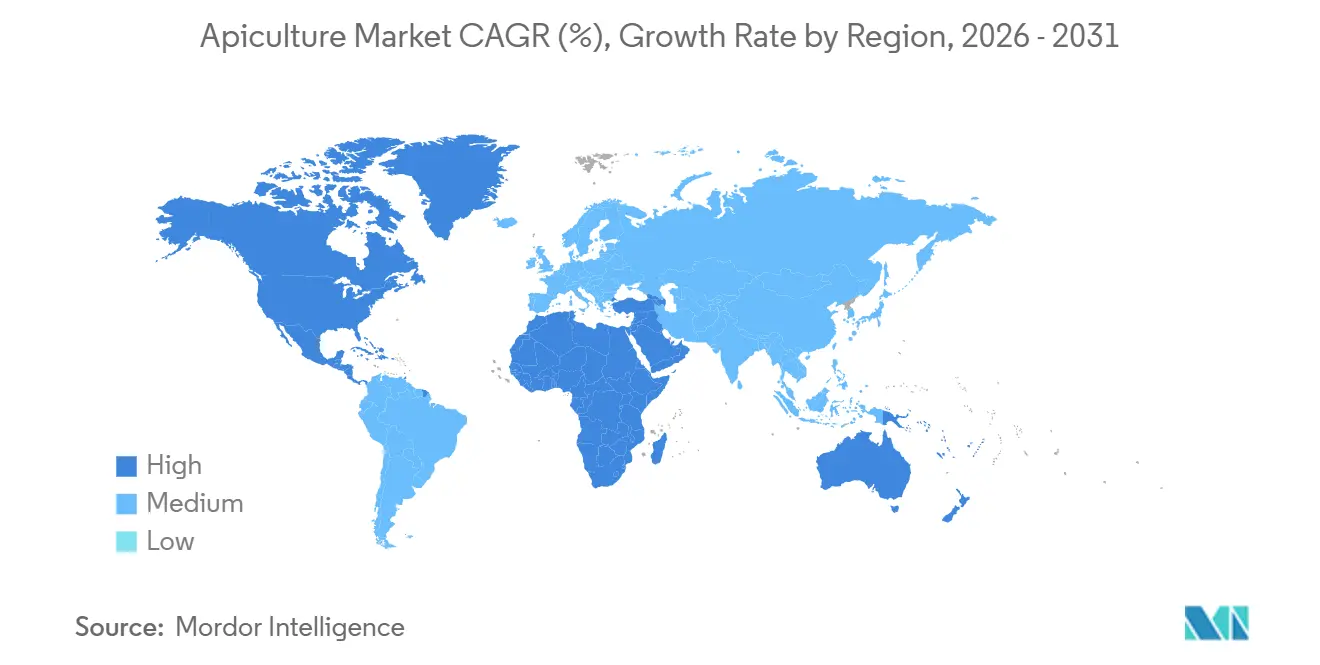

| Schnellstwachsender Markt | Nordamerika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Imkereimarkt Analyse von Mordor Intelligence

Die Größe des Imkereimarktes wurde im Jahr 2025 auf 10,11 Milliarden USD geschätzt und soll von 10,53 Milliarden USD im Jahr 2026 auf 13,23 Milliarden USD bis 2031 wachsen, bei einer CAGR von 4,67 % während des Prognosezeitraums (2026–2031). Dieses Wachstum ist in erster Linie auf die steigende Verbrauchernachfrage nach natürlichen Süßungsmitteln, funktionellen Bienenprodukten und Lieferketten mit verbesserter Rückverfolgbarkeit zurückzuführen, was die wachsende Nachfrage nach Imkereiprodukten antreibt. Der Markt steht jedoch vor Herausforderungen wie hohen Völkerverlustraten, Pestizidbelastung und klimatischer Variabilität, die das Angebotsniveau insgesamt begrenzen. In den Vereinigten Staaten hat der Honigkonsum einen deutlichen Anstieg verzeichnet, was einen Wandel der Verbraucher von raffiniertem Zucker hin zu natürlichen Alternativen widerspiegelt. Trotz dieser wachsenden Nachfrage meldeten Völkererhebungen im Jahr 2025 einen Verlust von 56 %, den höchsten Rückgang seit Beginn der Überwachung, was den Bedarf an Lösungen wie integriertem Schädlingsmanagement (IPM) und präzisen Imkereiwerkzeugen zur wirksamen Bewältigung dieser Herausforderungen unterstreicht. Der Imkereimarkt ist nach wie vor stark fragmentiert, wobei zahlreiche Kleinbetriebe mit Einschränkungen wie Arbeitskräftemangel und ungünstigen Wetterbedingungen konfrontiert sind. Im Gegensatz dazu setzen größere Honigabpacker zunehmend auf vertikale Integrationsstrategien, um den Zugang zu hochwertigem Rohhonig und lebenden Bienenbeständen zu sichern und eine stabile und zuverlässige Lieferkette zu gewährleisten. Darüber hinaus signalisieren die neuen Anforderungen der Europäischen Union an die Honig-Rückverfolgbarkeit gemäß Richtlinie 2024/1438 und die Einrichtung einer 90-köpfigen Honigplattform zur Bekämpfung von Verfälschungen die Einführung strengerer Qualitätsstandards, die den Marktwettbewerb beeinflussen könnten.

Wichtigste Erkenntnisse des Berichts

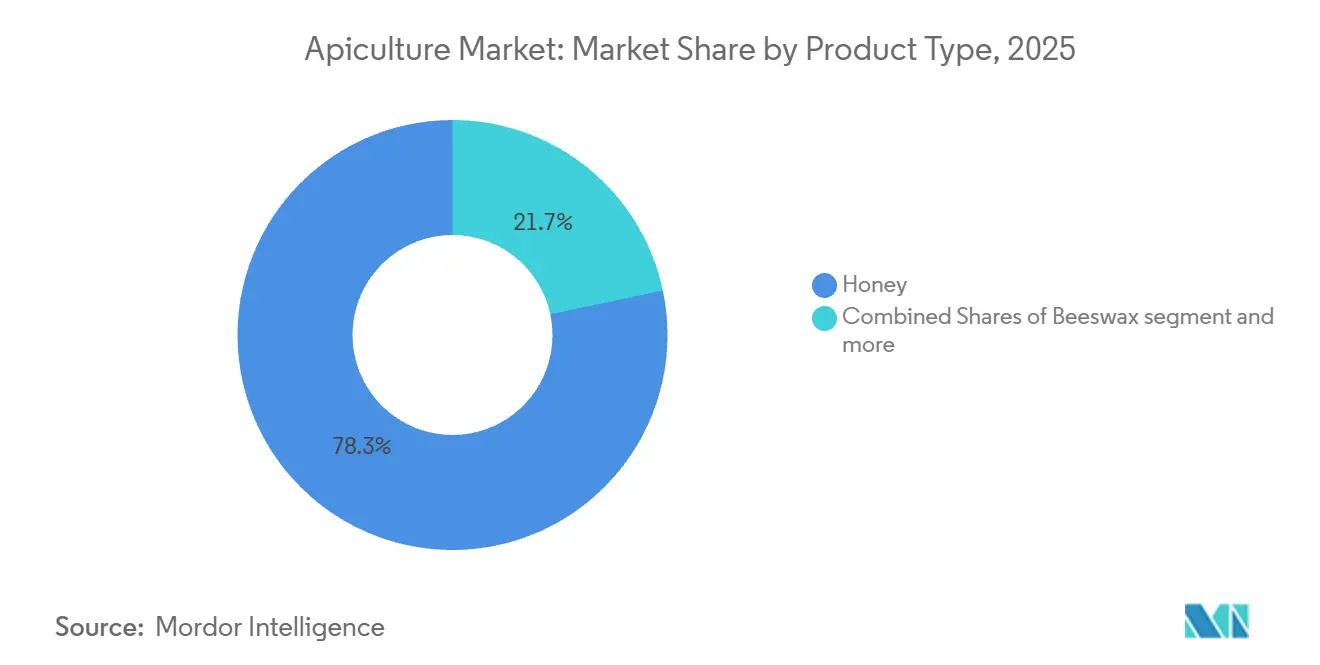

- Nach Produkttyp erzielte Honig im Jahr 2025 einen Umsatzanteil von 78,32 %; der Verkauf lebender Bienen wird bis 2031 voraussichtlich mit einer CAGR von 6,12 % wachsen.

- Nach Produktionsmethode lieferten traditionelle Verfahren im Jahr 2025 81,43 % des Volumens; moderne Techniken werden bis 2031 voraussichtlich mit einer CAGR von 6,31 % expandieren.

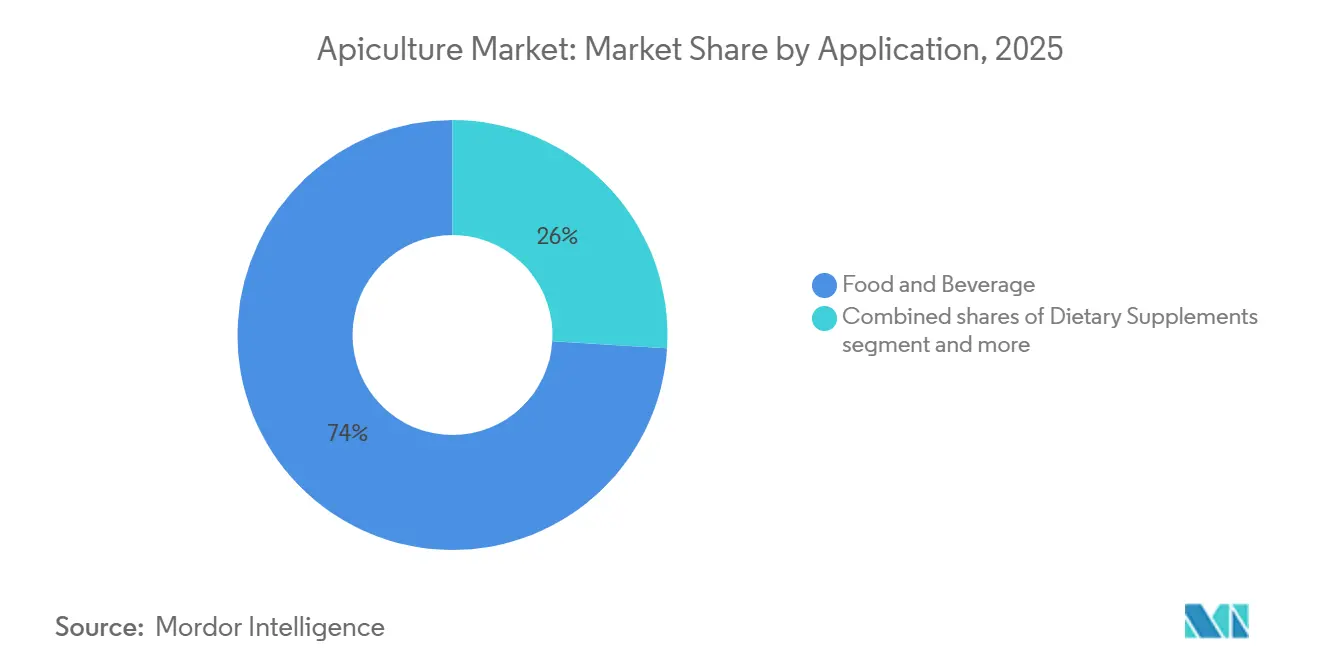

- Nach Anwendung hielt der Bereich Lebensmittel und Getränke im Jahr 2025 einen Anteil von 74,02 % an der Imkereimarktgröße, während Nahrungsergänzungsmittel mit einer CAGR von 6,01 % bis 2031 zulegen.

- Nach Geografie entfiel auf den Asien-Pazifik-Raum im Jahr 2025 ein Imkereimarktanteil von 34,99 %; Nordamerika wird voraussichtlich die schnellste CAGR von 5,61 % bis 2031 verzeichnen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Imkereimarkt Trends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende weltweite Nachfrage nach natürlichen Süßungsmitteln wie Honig | +1.2% | Global, mit stärkster Nachfrage in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Wachsende Beliebtheit von bienenbasierten Wellnessprodukten | +0.8% | Nordamerika, Europa, städtische Zentren im Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Zunehmendes Bewusstsein für die gesundheitlichen Vorteile von Honig | +0.9% | Global, mit beschleunigter Durchdringung in Asien-Pazifik und dem Nahen Osten | Kurzfristig (≤ 2 Jahre) |

| Wachstum bei organischen und natürlichen Körperpflegeprodukten | +0.7% | Nordamerika und Europa, Ausstrahlungseffekte auf den Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Integration der Imkerei in Agroforstwirtschaft und nachhaltige Landwirtschaftspraktiken | +0.5% | Südamerika, Asien-Pazifik, Afrika südlich der Sahara | Langfristig (≥ 4 Jahre) |

| Zunehmender Einsatz von Bienengift in der Dermatologie und bei Anti-Aging-Produkten | +0.4% | Nordamerika, Europa, Ostasien (K-Beauty-Märkte) | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende weltweite Nachfrage nach natürlichen Süßungsmitteln wie Honig

Verbraucher wenden sich zunehmend von raffiniertem Zucker ab und entscheiden sich für Honig, angetrieben durch wachsende Belege, die auf die metabolischen Risiken von Fruktose-Glukose-Sirup und die breitere Bewegung hin zu sauberen Etiketten hinweisen. Dieser Wandel ist nicht nur eine Frage der Präferenz, sondern wird durch wissenschaftliche Forschung unterstützt. Im Jahr 2024 veröffentlichte, von Fachleuten begutachtete Dosis-Wirkungs-Studien zeigten, dass der tägliche Verzehr von 40 bis 80 Gramm Honig bei Erwachsenen mit Prädiabetes zu Verbesserungen der Blutzuckerkontrolle und der Lipidprofile führte. Diese Erkenntnisse haben Honig als funktionelles Süßungsmittel mit gesundheitlichem Nutzen positioniert, nicht nur als Zuckerersatz. Gastronomieunternehmen und Hersteller von Fertigwaren reagieren auf diesen Trend, indem sie ihre Produkte neu formulieren und Honig prominent hervorheben, wodurch eine zusätzliche Nachfrage entsteht, die über traditionelle Einzelhandelskanäle hinausgeht. Dieser Trend ist besonders ausgeprägt in Nordamerika und Europa, wo 75 % der befragten Verbraucher angaben, bereit zu sein, einen Aufpreis für Produkte mit bienenfreundlichen Beschaffungsangaben zu zahlen. Dies spiegelt ein wachsendes Verbraucherinteresse an Nachhaltigkeit und ethischen Beschaffungspraktiken wider. Es bestehen jedoch weiterhin Herausforderungen bei der Gewährleistung der Transparenz in der Lieferkette. Massenimporte von Honig aus Regionen wie Asien und Südamerika weisen häufig keine Rückverfolgbarkeit auf, was Marken dem Risiko von Verfälschungen aussetzt und das Verbrauchervertrauen untergräbt. Die Bewältigung dieser Probleme ist entscheidend für die Wahrung der Integrität von Honig als vertrauenswürdige und funktionelle Zutat auf dem Markt.

Wachsende Beliebtheit von bienenbasierten Wellnessprodukten

Propolis, Gelée Royale, Bienenpollen und Bienengift haben sich von Nischenprodukten der Apotheke zu Mainstream-Nahrungsergänzungsmitteln und funktionellen Lebensmitteln entwickelt, angetrieben durch die klinische Validierung ihrer bioaktiven Verbindungen. Propolisextrakte, die reich an Flavonoiden und Phenolsäuren sind, haben in kontrollierten Studien antimikrobielle und immunmodulatorische Wirkungen gezeigt. Gelée Royale, das 10-Hydroxy-2-decensäure (10-HDA) enthält, wurde mit neuroprotektiven und entzündungshemmenden Eigenschaften in Verbindung gebracht. Bienenpollen, der als vollständige Proteinquelle mit Spurenmineralien vermarktet wird, spricht pflanzlich ernährende und leistungsorientierte Verbraucher an, obwohl Allergiebedenken eine klare Kennzeichnung erfordern. Die Wellnessproduktekategorie wächst in Nordamerika und städtischen Asien-Pazifik-Märkten rasant, unterstützt durch höhere verfügbare Einkommen und ein größeres Gesundheitsbewusstsein, das Premiumpreise ermöglicht. Bienengift, das traditionell in der Alternativmedizin eingesetzt wird, gewinnt in der Dermatologie an Anerkennung. Melittin-Peptidformulierungen haben in von Fachleuten begutachteten dermatologischen Studien ein Potenzial zur Stimulierung der Kollagensynthese und zur Reduzierung von Falten gezeigt. Koreanische Schönheitsmarken haben Bienengiftseren und Tuchmasken erfolgreich kommerzialisiert und damit ein Modell für westliche Marktteilnehmer geschaffen. Die Skalierung dieser Produkte erfordert jedoch eine strenge Qualitätskontrolle, da die Giftstärke je nach Bienengenetik und Extraktionsmethoden variiert. Darüber hinaus sind die regulatorischen Rahmenbedingungen für kosmetische und ergänzende Ansprüche in den verschiedenen Regionen nach wie vor uneinheitlich.

Zunehmendes Bewusstsein für die gesundheitlichen Vorteile von Honig

Die gesundheitlichen Vorteile von Honig haben die Verbraucherakzeptanz in allen demografischen Gruppen gefördert, insbesondere in Schwellenmärkten, wo die traditionelle Medizin mit modernen Gesundheitstrends übereinstimmt. Die Einführung von Qualitätsstandards für stachellosen Bienenhonig in südostasiatischen und pazifischen Ländern weist auf eine breitere Anerkennung der ernährungsphysiologischen und therapeutischen Eigenschaften verschiedener Honigsorten hin. Diese Standards gewährleisten Qualitätskontrolle und Authentizitätsprüfung für verschiedene Honigtypen und bieten den Verbrauchern zuverlässige Produktauswahl. Die umfassenden Studien belegen die Wirksamkeit von Honig in verschiedenen Anwendungsbereichen, von der Wundheilung bis zur Unterstützung des Immunsystems. Die wissenschaftliche Validierung hat das Verbrauchervertrauen in die therapeutischen Eigenschaften von Honig gestärkt, insbesondere in Märkten, in denen traditionelle Heilpraktiken mit modernen Wellnesspräferenzen übereinstimmen. Das wachsende wissenschaftliche Verständnis der bioaktiven Verbindungen von Honig und ihrer Wirkmechanismen hat seine Position sowohl in der konventionellen als auch in der alternativen Medizin weiter gefestigt.

Wachstum bei organischen und natürlichen Körperpflegeprodukten

Bienenwachs und Honig ersetzen in Kosmetik- und Körperpflegeformulierungen zunehmend synthetische Emulgatoren und Feuchthaltemittel, da Marken den Verbraucherpräferenzen für erkennbare, pflanzlich gewonnene Inhaltsstoffe Rechnung tragen. Bienenwachs dient als natürlicher Verdicker und Okklusionsmittel in Produkten wie Lippenbalsam, Lotionen und Haarpomaden, während die hygroskopischen Eigenschaften von Honig die Feuchtigkeitsretention in Hautpflegeformulierungen verbessern. Das Segment der organischen Körperpflege verzeichnete im Jahr 2024 ein zweistelliges Wachstum, wobei Nordamerika und Europa bei den Markteinführungen zertifizierter Bio-Produkte führend waren. Dieses Wachstum wird von Einzelhändlern wie Whole Foods und Sprouts angetrieben, die die Einhaltung sauberer Etiketten voraussetzen. Bienenbasierte Inhaltsstoffe entsprechen dem wachsenden Trend zu tierversuchsfreier und nachhaltiger Beschaffung. Ethische Imkereizertifizierungen, wie Bee Better Certified, entwickelt von der Xerces Society in Zusammenarbeit mit Oregon Tilth, befinden sich jedoch noch in der Entstehungsphase und sind noch nicht weit verbreitet [2]Quelle: Bee Better Certified, "Programmübersicht," beebettercertified.org. Formulierer schätzen Bienenwachs wegen seiner Verträglichkeit mit ätherischen Ölen und pflanzlichen Extrakten, was eine Premiumpositionierung auf dem Markt für natürliche Schönheitspflege unterstützt. Gleichzeitig bestehen weiterhin Lieferkettenherausforderungen, da die Bienenwachsproduktion eng mit der Häufigkeit der Honiggewinnung verbunden ist und Völkerverluste die Verfügbarkeit direkt beeinflussen. Um diesen Risiken zu begegnen, sichern sich Marken zunehmend mehrjährige Verträge oder integrieren sich vertikal in den Imkereibetrieb, um eine stabile Versorgung zu gewährleisten.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Auswirkungen des übermäßigen Einsatzes von Pestiziden und Agrochemikalien auf die Bienengesundheit | -1.1% | Global, mit akuten Auswirkungen in Nordamerika, Europa und intensiven Landwirtschaftszonen in Asien | Kurzfristig (≤ 2 Jahre) |

| Arbeitsintensive Natur der Imkerei, die eine großflächige Kommerzialisierung einschränkt | -0.7% | Global, am ausgeprägtesten in Hochlohnwirtschaften (Nordamerika, Europa) | Mittelfristig (2–4 Jahre) |

| Abhängigkeit von Wetterbedingungen für die Honigproduktion | -0.6% | Global, mit erhöhter Volatilität in dürregefährdeten Regionen (Kalifornien, Australien, Mittelmeerraum) | Kurzfristig (≤ 2 Jahre) |

| Fragmentierte Marktstruktur, die zu Ineffizienzen bei der Skalierbarkeit führt | -0.5% | Global, besonders ausgeprägt in Asien-Pazifik und Südamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Auswirkungen des übermäßigen Einsatzes von Pestiziden und Agrochemikalien auf die Bienengesundheit

Neonikotinoid-Insektizide und andere systemische Agrochemikalien schädigen verwaltete und wilde Bienenpopulationen weiterhin erheblich, trotz regulatorischer Einschränkungen in Europa und teilweiser Verbote in den Vereinigten Staaten. Erhebungen des US-Landwirtschaftsministeriums (USDA) meldeten jährliche Völkerverluste von 48,2 % in der Saison 2023–2024 und 51 % in 2022–2023. Die Pestizidbelastung bleibt ein primärer Faktor, neben Varroamilbenbefall und Krankheiten. Obwohl die Umweltschutzbehörde (EPA) im Jahr 2024 Einschränkungen für den Einsatz von Neonikotinoiden verhängte, haben Durchsetzungslücken und Ausnahmen für bestimmte Kulturen dazu geführt, dass Rückstände in Pollen und Nektar verbleiben, was die Navigation, Immunfunktion und Fortpflanzungsfähigkeit der Bienen negativ beeinflusst. In der Europäischen Union (EU) haben die Mitgliedstaaten strengere Verbote eingeführt und den Freilandeinsatz von Clothianidin, Imidacloprid und Thiamethoxam untersagt. Grenzüberschreitender Agrarhandel und Altlastkontaminationen im Boden stellen jedoch weiterhin Expositionsrisiken dar. In Kalifornien meldeten Imker schwere Verluste vor der Mandelblüte 2025, wobei die Völker zwischen Juni 2024 und März 2025 etwa 60 % ihrer Populationen verloren. Dies veranlasste Project Apis M, Untersuchungen zur Wachs- und Pollenkontamination einzuleiten. Diese Verluste haben Kaskadeneffekte in der gesamten Wertschöpfungskette. Eine geringere Anzahl von Völkern erhöht die Bestäubungsdienstleistungsgebühren, senkt die Honigerträge und zwingt Imker zu kostspieligen Gegenmaßnahmen wie Zusatzfütterung und Milbenbehandlungen. Die wirtschaftlichen Auswirkungen werden durch die Abhängigkeit nahezu aller bewirtschafteten Honigbienenvölker in den Vereinigten Staaten von der Kulturpflanzenbestäubung noch verstärkt, was die Völkergesundheit zu einem entscheidenden Faktor für die Produktion hochwertiger Früchte, Nüsse und Gemüse macht.

Arbeitsintensive Natur der Imkerei, die eine großflächige Kommerzialisierung einschränkt

Die Imkerei bleibt eine körperlich anspruchsvolle und saisonal konzentrierte Tätigkeit, die sich der Automatisierung widersetzt, die Skalierbarkeit des Marktes einschränkt und bei jüngeren Teilnehmern nur geringes Interesse weckt. Aufgaben wie Stockinspektionen, Honiggewinnung und Völkermanagement erfordern manuelle Geschicklichkeit, schweres Heben und Toleranz gegenüber Stichen, was erhebliche Einstiegshürden schafft und zu einer alternden Belegschaft beiträgt. Gewerbliche Betriebe, die Hunderte oder Tausende von Stöcken bewirtschaften, sind in Spitzenerntezeiten mit akutem Arbeitskräftemangel konfrontiert und sind häufig auf saisonale Wanderarbeiter angewiesen, deren Verfügbarkeit von Einwanderungspolitiken und Lohnwettbewerb mit anderen Agrarbranchen abhängt. Die Einführung von Sensoren des Internets der Dinge (IoT) und durch künstliche Intelligenz (KI) gesteuerter Stocküberwachung, die von Plattformen wie ApisProtect, BeeHero und Pollenity angeboten wird, bietet teilweise Entlastung, indem sie Ferndiagnosen des Gesundheitszustands und Vorhersagewarnungen bei Schwärmen oder Krankheitsausbrüchen ermöglicht. Diese Technologien können jedoch die manuellen Aufgaben des Teilens von Völkern, des Einsetzens von Königinnen oder des Entnehmens von Rähmchen nicht ersetzen. Die arbeitsintensive Natur der Imkerei erhöht auch die Produktionskosten und verringert die Gewinnmargen für Kleinbetriebe, denen Skaleneffekte fehlen. In Hochlohnwirtschaften wie den Vereinigten Staaten und Westeuropa können Arbeitskosten 30 % bis 40 % der gesamten Betriebskosten ausmachen, was es schwierig macht, mit kostengünstigen Massenimporten aus Ländern wie China, Argentinien und Vietnam zu konkurrieren. Diese Dynamik perpetuiert die Marktfragmentierung, da mittelgroße Betriebe Schwierigkeiten haben, Investitionen in Mechanisierung oder fortschrittliche Technologien zu rechtfertigen. Folglich bleibt der Markt zwischen handwerklichen Kleinstproduzenten und einer kleinen Anzahl vertikal integrierter Abpacker aufgeteilt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Verkauf lebender Bienen übertrifft Honig, da sich die Bestäubungsökonomie verschiebt

Honig wird voraussichtlich 78,32 % des Umsatzes nach Produkttyp im Jahr 2025 ausmachen, was seine starke Präsenz in Einzelhandels-, Gastronomie- und Industriekanälen unterstreicht. Unterdessen wird der Verkauf lebender Bienen bis 2031 voraussichtlich mit einer zusammengesetzten jährlichen Wachstumsrate (CAGR) von 6,12 % wachsen, angetrieben durch die steigende Nachfrage nach gewerblichen Bestäubungsdienstleistungen. Allein die Mandelindustrie in Kalifornien benötigt beispielsweise jeden Februar 1,5 Millionen Völker, wobei die Bestäubungsgebühren aufgrund der begrenzten Völkerverfügbarkeit auf 200 bis 250 USD pro Stock gestiegen sind. Dieser Trend hat Bestäubungsverträge für viele Betreiber profitabler gemacht als die Honiggewinnung. Infolgedessen passen Imker ihre Geschäftsmodelle an, indem sie sich auf die Optimierung der Völkerstärke und des Timings konzentrieren, um die Einnahmen aus Bestäubungsdienstleistungen zu maximieren, auch wenn dies niedrigere Honigerträge pro Stock bedeutet.

Bienenwachs, das zweitgrößte Produktsegment, profitiert von seinen Anwendungen in der Kosmetik, wo es als natürlicher Emulgator dient, und in der Pharmaindustrie, wo es zur Beschichtung von Tabletten und zur Bildung von Zäpfchengrundlagen verwendet wird. Darüber hinaus treiben neue Verwendungszwecke in 3D-Druckfilamenten und biologisch abbaubaren Verpackungen eine inkrementelle Nachfrage an. Die Bienenwachsproduktion bleibt jedoch eng mit der Häufigkeit der Honiggewinnung verbunden, da es sich in erster Linie um ein Nebenprodukt handelt. Andere Bienenprodukte wie Propolis, Gelée Royale und Bienenpollen bedienen Nischen-Wellness- und Nahrungsergänzungsmittelmärkte, gewinnen jedoch an Popularität, da klinische Forschung ihre bioaktiven Eigenschaften validiert. Propolisextrakte, die reich an Flavonoiden sind, werden zunehmend in Immununterstützungsformulierungen aufgenommen, während Gelée Royale, das 10-Hydroxy-2-decensäure (10-HDA) enthält, in Nootropika- und Anti-Aging-Segmenten auf Interesse stößt.

Nach Produktionsmethode: Moderne Techniken gewinnen angesichts der Notwendigkeit zur Völkergesundheit an Bedeutung

Traditionelle Imkereimethoden werden voraussichtlich 81,43 % des Produktionsvolumens im Jahr 2025 ausmachen, was die Dominanz von Kleinbetrieben in Regionen wie Asien-Pazifik, Südamerika und Afrika südlich der Sahara unterstreicht. Diese Betriebe stützen sich in der Regel auf Festrahmenbeuten, manuelle Inspektionen und generationenübergreifend überlieferte saisonale Wanderpraktiken. Diese Systeme betonen geringe Kapitalanforderungen und lokales Wissen, was sie für ressourcenbeschränkte Produzenten zugänglich macht. Sie stehen jedoch vor Herausforderungen wie begrenzter Skalierbarkeit und erhöhter Anfälligkeit gegenüber Schädlingen, Krankheiten und Wetterschwankungen.

Die moderne Imkerei, die bis 2031 mit einer zusammengesetzten jährlichen Wachstumsrate (CAGR) von 6,31 % wächst, integriert fortschrittliche Technologien wie durch das Internet der Dinge (IoT) ermöglichte Stocküberwachung, auf künstlicher Intelligenz basierende Gesundheitsdiagnostik, Präzisionsfütterung und integriertes Schädlingsmanagement. Plattformen wie ApisProtect nutzen beispielsweise In-Stock-Sensoren zur Überwachung von Temperatur, Luftfeuchtigkeit, Gewicht und akustischen Signaturen und übertragen Echtzeitdaten an cloudbasierte Dashboards. Diese Systeme warnen Imker vor Problemen wie Schwärmen, Königinnenlosigkeit oder Varroamilbenbefall, bevor sichtbare Symptome auftreten. Ebenso integriert BeeHero Sensordaten mit Satellitenbildern und Wettervorhersagen, um Bestäubungsstrategien zu optimieren und Nektarflüsse vorherzusagen, was eine effizientere Zuteilung von Völkern auf Verträge ermöglicht. Diese Technologien helfen, den Arbeitsaufwand für routinemäßige Inspektionen zu reduzieren und ermöglichen die Fernverwaltung weit verstreuter Bienenstände, was dem anhaltenden Arbeitskräftemangel und der alternden Belegschaft der Branche entgegenwirkt.

Nach Anwendung: Nahrungsergänzungsmittel steigen stark an, da funktioneller Honig klinische Validierung erhält

Lebensmittel- und Getränkeanwendungen werden voraussichtlich 74,02 % des Verbrauchs von Imkereiprodukten im Jahr 2025 ausmachen. Dies wird in erster Linie durch die weit verbreitete Verwendung von Honig als Süßungsmittel in Backwaren, Getränken, Soßen und Süßwaren angetrieben. Nahrungsergänzungsmittel entwickeln sich jedoch zur am schnellsten wachsenden Endverbrauchskategorie mit einer zusammengesetzten jährlichen Wachstumsrate (CAGR) von 6,01 % bis 2031. Dieses Wachstum wird durch zunehmende klinische Belege und einen Wandel hin zu wellnessorientierten Verbraucherverhalten unterstützt. Die Einbeziehung von Honig in funktionelle Lebensmittel wie Energiegels, Proteinriegel und probiotische Joghurts verwischt die Grenze zwischen kulinarischen und ergänzenden Anwendungen. Marken nutzen den natürlichen Zuckergehalt und die antioxidativen Eigenschaften von Honig, um sich an Trends zu sauberen Etiketten anzupassen.

Im Jahr 2024 veröffentlichte, von Fachleuten begutachtete Studien zeigten, dass der tägliche Verzehr von 40 bis 80 Gramm Honig die Blutzuckerkontrolle und die Lipidprofile bei Erwachsenen mit Prädiabetes verbesserte. Diese Erkenntnisse stärken die Glaubwürdigkeit von Ansprüchen für funktionelle Lebensmittel und ermöglichen es Marken, Premiumpreise zu rechtfertigen. Nahrungsergänzungsmittel mit Bienenpollen, Propolis und Gelée Royale expandieren von Nischen-Reformhäusern in Mainstream-Einzelhandelskanäle, angetrieben durch das Verbraucherinteresse an Immununterstützung und Anti-Aging-Vorteilen. Propoliskapseln und -tinkturen, standardisiert auf Flavonoidgehalt, werden für die Atemwegsgesundheit und Wundheilung vermarktet. Gelée-Royale-Präparate sind derweil für kognitive Funktion und hormonelles Gleichgewicht positioniert, obwohl die regulatorischen Anforderungen für gesundheitsbezogene Angaben in den verschiedenen Regionen erheblich variieren.

Geografische Analyse

Im Jahr 2025 wird die Asien-Pazifik-Region voraussichtlich 34,99 % des globalen Imkereimarktanteils halten, angetrieben durch Chinas Position als weltgrößter Honigproduzent mit einer Jahresproduktion von 460.000 Tonnen und Indiens wachsender Basis an Bio-Zertifizierungen, die 2024 120.000 Tonnen erreichte. Chinas Dominanz wird durch seine umfangreichen ländlichen Imkereienetzwerke, günstige klimatische Bedingungen in verschiedenen ökologischen Zonen und staatliche Programme zur Förderung der Imkerei als Instrument zur Armutsbekämpfung unterstützt. Der Sektor steht jedoch vor Herausforderungen wie Qualitätskontrollproblemen und Verfälschungsskandalen, die seinen Exportruf beeinträchtigt haben. In Indien wächst der Markt aufgrund des steigenden Inlandsverbrauchs, der Exportmöglichkeiten nach Europa und in den Nahen Osten sowie von Initiativen wie der Nationalen Imkerei- und Honigmission, die Subventionen für den Stockkauf und Schulungsprogramme bereitstellt.

Nordamerika ist die am schnellsten wachsende Region im Imkereimarkt, mit einer bis 2031 prognostizierten zusammengesetzten jährlichen Wachstumsrate von 5,61 %. Dieses Wachstum ist in erster Linie auf die steigende Nachfrage nach Bio- und Rohhonig, steigende Gebühren für Bestäubungsdienstleistungen und vertikale Integrationsbemühungen von Markenabpackern zurückzuführen, die eine bessere Kontrolle über die Lieferketten anstreben. Im Jahr 2023 produzierten die Vereinigten Staaten 148 Millionen Pfund Honig, importierten jedoch etwa 80 % ihres Inlandsverbrauchs. Diese Importabhängigkeit hat zu anhaltenden Handelsdefiziten und einer Anfälligkeit gegenüber Preisschwankungen geführt, die durch Honigimporte aus Ländern wie Argentinien, Brasilien, Vietnam und der Ukraine beeinflusst werden.

Der europäische Imkereimarkt wird durch strenge Bio-Standards, Verbote von Neonikotinoid-Pestiziden und eine fragmentierte Produktionsbasis geprägt, die sich über Länder wie Deutschland, Spanien, Polen, Frankreich und Italien erstreckt. Deutschland und Spanien sind die größten Honigproduzenten in der Region. Die Farm-to-Fork-Strategie und die Biodiversitätsstrategie der Europäischen Union für 2030 priorisieren den Schutz von Bestäubern und verpflichten die Mitgliedstaaten, den Pestizideinsatz um 50 % zu reduzieren und Bestäuberlebensräume wiederherzustellen. Diese regulatorischen Maßnahmen schaffen günstige Bedingungen für die Einführung ökologischer und nachhaltiger Imkereipraktiken.

Wettbewerbslandschaft

Der Imkereimarkt ist durch Fragmentierung gekennzeichnet, bei der Kleinproduzenten neben vertikal integrierten Abpackern tätig sind. Die Konsolidierung beschleunigt sich jedoch, da Markenunternehmen darauf abzielen, vorgelagerte Lieferketten zu sichern und Premiummarktpositionen zu etablieren. Die Übernahme von Sweet River Honey durch Sweet Harvest Foods im Januar 2025 verdeutlicht diesen Trend. Diese Übernahme verschaffte Zugang zu Stöcken und Imkerei-Know-how und stärkte den Fokus des Unternehmens auf hochwertigen, rückverfolgbaren Honig, nach der Fusion mit Nature Nate's Honey Co im Jahr 2022. Ebenso übernahm Wisdom Natural Brands im November 2024 das kanadische Unternehmen Drizzle Honey, um sein Portfolio um nachhaltig gewonnenen Roh- und Superfood-angereicherten Honig zu erweitern. Das Unternehmen plant, das Vertriebsnetz von SweetLeaf zu nutzen, das sich über mehr als 11.000 Einzelhandelsstandorte in den Vereinigten Staaten erstreckt, um den Markteintritt von Drizzle zu beschleunigen.

Die strategische Überprüfung von Capilano Honey, die im Juli 2025 mit Rothschild and Company als Berater eingeleitet wurde, zog Interesse von inländischen Bietern wie Bega Cheese und internationalen Käufern an. Dies unterstreicht den Wert etablierter Marken mit Einzelhandelsskala und Lieferkettenaktiva. Diese Entwicklungen deuten auf einen Wandel von fragmentierter, transaktionaler Beschaffung hin zu integrierten Modellen hin, die Qualitätskontrolle, Rückverfolgbarkeit und Markenerzählung betonen. Wachstumschancen bestehen in Bereichen wie Bienengift-Kosmetik, wo die Anti-Aging-Eigenschaften des Melittin-Peptids außerhalb koreanischer Schönheitsmarken noch nicht vollständig kommerzialisiert wurden. Darüber hinaus bietet in die Agroforstwirtschaft integrierte Imkerei diversifizierte Einnahmequellen und Vorteile der Lebensraumwiederherstellung, die nachhaltigkeitsorientierte Investoren und Zertifizierungsstellen wie Bee Better Certified ansprechen.

Die Technologieadoption wird zu einem Wettbewerbsvorteil im Imkereimarkt. Plattformen des Internets der Dinge (IoT) wie ApisProtect, BeeHero und Pollenity ermöglichen die Fernüberwachung von Stöcken, prädiktive Gesundheitsdiagnostik und optimierten Bestäubungseinsatz. Diese Innovationen reduzieren die Arbeitsintensität und verbessern die Überlebensraten der Völker. Die Skalierung dieser Technologien ist jedoch aufgrund der erforderlichen Kapitalinvestitionen und des technischen Fachwissens eine Herausforderung, was zu einem geteilten Markt führt. Große gewerbliche Betreiber setzen zunehmend auf datengesteuerte Managementpraktiken, während Kleinbetriebe weiterhin auf traditionelle Methoden setzen. Zertifizierungsprogramme, darunter Bee Better Certified, Regenerative Organic Certification und Bio-Standards, die vom US-Landwirtschaftsministerium (USDA) und der Europäischen Union (EU) verwaltet werden, treiben die Marktsegmentierung voran [3]Quelle: Regenerative Organic Alliance, "Rahmen für die Regenerative Organic Certification," regenorganic.org. Marken suchen nach Drittvalidierung bestäuberfreundlicher Praktiken, um ihre Produkte zu differenzieren und Premiumpreise zu erzielen.

Führende Unternehmen der Imkereisektor

Ceras Industriales Marti

McCormick & Company Inc.

Beeswax

Mann Lake Bee & Ag

SJA Honey

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Mann Lake Bee & Ag erweiterte die Lagerkapazität in seiner Anlage in Kentucky. Die Erweiterung zielt darauf ab, die Lagerkapazitäten zu verbessern und die Vertriebseffizienz für die landwirtschaftlichen Produkte des Unternehmens zu steigern.

- April 2025: Betterbee plant, seine Forschungs-, Bildungs- und Honigbienen-Gesundheitsinitiativen auszubauen und gleichzeitig Imker im ganzen Land durch Expertenberatung und qualitativ hochwertige Bienenvölker zu unterstützen, wobei es sich an Herausforderungen wie Völkersterben und klimabedingte Stockmanagementstrategien anpasst.

- März 2025: Nature Nate's Honey Co., ein bedeutender Honigproduzent in den Vereinigten Staaten, führte Nate's Hot Honey Minis ein. Das Unternehmen entwickelte diese portionierten Honigprodukte als Ergänzung zu Mahlzeiten und Snacks.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Imkereimarkt als alle Einnahmen aus der kommerziellen Haltung von Honigbienenvölkern für Primärprodukte – Honig, Bienenwachs, lebende Bienen, Propolis, Pollen und Gelée Royale –, die in loser Schüttung oder verpackter Form am ersten Verkaufspunkt veräußert werden. Die Werte werden ab Erzeugertor erfasst und anschließend mit Zoll- und Verarbeiterdaten aus fünf Regionen abgeglichen.

Ausschluss aus dem Geltungsbereich: Hobbyimkerei im Hinterhof, deren Erzeugnisse nie in den organisierten Handel gelangen, wird bewusst nicht berücksichtigt.

Segmentierungsübersicht

- Nach Produkttyp

- Honig

- Bienenwachs

- Lebende Bienen

- Sonstige

- Nach Produktionsmethode

- Modern

- Traditionell

- Nach Anwendung

- Lebensmittel und Getränke

- Nahrungsergänzungsmittel

- Pharmazeutisch

- Kosmetik und Körperpflege

- Industriell

- Sonstige

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Übriges Nordamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Italien

- Frankreich

- Spanien

- Polen

- Übriges Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Australien

- Übriger Asien-Pazifik-Raum

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Naher Osten und Afrika

- Südafrika

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Übriger Naher Osten und Afrika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten führten strukturierte Gespräche mit kommerziellen Imkern, Honigabpackern, Tierarzneimittellieferanten und Exportmaklern in der Region Asien-Pazifik, Europa, Amerika und Afrika. Diese strukturierten Interviews validierten Ertragsannahmen, Adoptionsraten moderner Bienenstöcke und Preisunterschiede und halfen uns dabei, frühe Modelloutputs einer Plausibilitätsprüfung zu unterziehen.

Desk Research

Wir begannen mit länderspezifischen Stockzahlen, Honigproduktionsmengen und Exportströmen, die von FAOSTAT, USDA, Eurostat und Chinas MARA veröffentlicht wurden, und stützten uns anschließend auf Imkereiverbände wie Apimondia für Ertrags- und Völkergesundheitsquoten. Nachrichtenarchive in Dow Jones Factiva sowie Unternehmensfinanzdaten aus D&B Hoovers lieferten Verarbeiterumsätze und Betriebszahlen, während Volza-Versanddaten zur Benchmark-Setzung von Exportpreisen herangezogen wurden.

Anschließend werteten wir Jahresberichte, 10-Ks, Investorenpräsentationen und begutachtete Fachzeitschriften zur Bienenpathologie aus, um Kostentreiber und Krankheitsauswirkungen zu erfassen. Diese Liste ist illustrativ; zahlreiche weitere offene und kostenpflichtige Quellen wurden konsultiert, um Zahlen zu verifizieren und Trends zu klären.

Marktgröße & Prognose

Wir beginnen mit offiziell gemeldeten Honigproduktions- und Handelsmengen, die anschließend über regionsspezifische Durchschnittsverkaufspreise in Werte umgerechnet werden. Die Ergebnisse werden durch selektive Bottom-up-Aggregationen bestätigt – etwa durch Stichproben zum Imkerumsatz, Kapazitätsprüfungen bei Verarbeitern und Zählungen von Lebendbienenlieferungen –, um die Gesamtwerte zu verfeinern. Zu den wichtigsten beobachteten Variablen zählen durchschnittliche Volksgröße, Überwinterungsverlustrate, Anteil von Kastenbeuten, Preisinflation bei Einzelhandelshonig sowie regulatorische Änderungen bezüglich Antibiotikarückständen. Eine multivariate Regression in Kombination mit einer Szenarioanalyse projiziert die Nachfrage bis 2030; Lücken in Mikrodaten werden durch regionale Proxys überbrückt, die während Expertengesprächen vereinbart wurden. Hier differenziert sich Mordor Intelligence, indem Mengen kontinuierlich anhand aktueller Völkergesundheitsmeldungen angepasst werden.

Datenvalidierung & Aktualisierungszyklus

Wir wenden ein zweistufiges Peer-Review-Verfahren an; Anomalie-Flags von über fünf Prozent lösen eine erneute Kontaktaufnahme mit den Quellen aus, und das gesamte Modell wird jährlich aktualisiert, mit zwischenzeitlichen Anpassungen, wenn Krankheitsausbrüche, Handelssperren oder Subventionsänderungen die Ausgangsbasis wesentlich verschieben.

Warum Mordors Imkerei-Basislinie das Vertrauen von Entscheidungsträgern verdient

Veröffentlichte Schätzungen weichen häufig voneinander ab, weil Forschungsunternehmen unterschiedliche Produktkörbe, Bewertungspunkte und Aktualisierungsgeschwindigkeiten wählen.

Zu den wesentlichen Ursachen für Abweichungen zählen: Einige Verlage rechnen Bestäubungsdienstleistungsgebühren in den Marktwert ein, andere verwenden Einzelhandelsregalpreise ohne Abzug der Händlermargen, und mehrere stützen sich auf Einzelland-Ertragsquoten für globale Extrapolationen – wohingegen wir Mehrländer-Ertrags- und Preisraster jährlich aktualisieren.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| USD 10,07 Mrd. (2025) | Mordor Intelligence | - |

| USD 11,75 Mrd. (2024) | Global Consultancy A | Beinhaltet Bestäubungseinnahmen und nachgelagerte Verpackungswerte |

| USD 10,50 Mrd. (2024) | Industry Journal B | Verwendet einen fixen globalen Ertragsfaktor und dreijährige Preisdurchschnitte |

Diese Kontraste zeigen, dass unsere disziplinierte Abgrenzung, die zeitnahe Datenaktualisierung und die zweischichtige Validierung den Kunden eine ausgewogene, transparente Basislinie liefern, die auf klare Variablen und wiederholbare Schritte zurückgeführt werden kann.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Imkereimarkt im Jahr 2026 und wohin entwickelt er sich?

Die Größe des Imkereimarktes beträgt im Jahr 2026 10,53 Milliarden USD und wird bis 2031 voraussichtlich 13,23 Milliarden USD erreichen, was einer CAGR von 4,67 % entspricht.

Welches Produktsegment wächst am schnellsten?

Der Verkauf lebender Bienen expandiert bis 2031 mit einer CAGR von 6,12 % aufgrund der steigenden Nachfrage nach Bestäubungsdienstleistungen für hochwertige Kulturen.

Welche Region bietet die höchsten Wachstumsaussichten?

Nordamerika weist die schnellste CAGR von 5,61 % auf, angetrieben durch die Nachfrage nach Premiumhonig und steigende Bestäubungsgebühren für Mandeln und andere Kulturen.

Welche Zertifizierungen können die Produktglaubwürdigkeit steigern?

Bee Better Certified und Regenerative Organic Certification validieren bestäuberfreundliche und nachhaltige Praktiken und unterstützen Premiumpreise in Einzelhandelskanälen.

Seite zuletzt aktualisiert am: