Marktgröße und Marktanteil für Lebensmittelverdickungsmittel

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

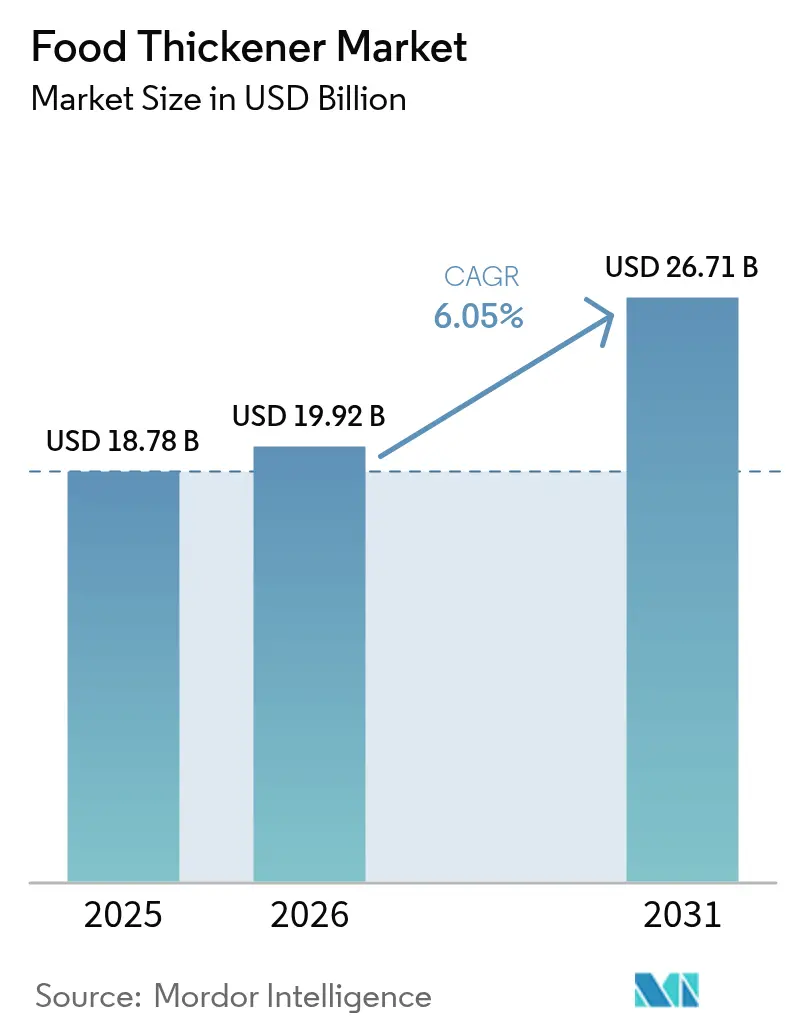

| Marktgröße (2026) | 19.92 Milliarden US-Dollar |

| Marktgröße (2031) | 26.71 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.05% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Lebensmittelverdickungsmittel von Mordor Intelligence

Die Marktgröße für Lebensmittelverdickungsmittel wird im Jahr 2026 auf USD 19,92 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 18,78 Milliarden, mit Prognosen für 2031 von USD 26,71 Milliarden, was einem Wachstum von 6,05 % CAGR über den Zeitraum 2026–2031 entspricht. Der stetige Anstieg spiegelt die Rolle des Inhaltsstoffs bei der Erzielung stabiler Textur in Premium-Getränken, glutenfreien Produktlinien und aufkommenden pflanzlichen Lebensmitteln wider. Die Vielseitigkeit von Lebensmittelverdickungsmitteln in diesen Anwendungen hat zu einer verstärkten Übernahme durch Hersteller geführt, die das Mundgefühl und die Stabilität ihrer Produkte verbessern möchten. Die Positionierung als Clean-Label-Produkt, unterstützt durch eine breitere GRAS-Anerkennung, steigert die Akzeptanz in Nordamerika, während die Verarbeitungskapazitäten im asiatisch-pazifischen Raum und die regulatorische Angleichung die regionale Marktdurchdringung beschleunigen. Dieser Trend wird durch die wachsende Präferenz der Verbraucher für natürliche und erkennbare Zutaten auf Produktetiketten weiter gestärkt. Hydrokolloid-Mischungen liefern nun milchähnliche Cremigkeit in veganen Produkten, und Präzisionsfermentation verringert die Abhängigkeit von wetterempfindlichen Kulturen. Diese technologischen Fortschritte haben es Herstellern ermöglicht, pflanzliche Alternativen zu schaffen, die traditionelle Milchprodukte eng nachahmen. Gleichzeitig treiben Versorgungsengpässe bei Johannisbrotkernmehl und eine verstärkte Überprüfung von E-Nummern die Hersteller dazu, vertraute botanische Bezeichnungen und alternative mikrobielle Quellen zu bevorzugen. Die Hinwendung zu botanischen Alternativen hat neue Möglichkeiten für Zutatenzulieferer eröffnet, innovative natürliche Lösungen zu entwickeln. Ein moderates Maß an Marktfragmentierung ermöglicht es sowohl globalen Lieferanten als auch Nischeninnovatoren, differenzierte Strategien zu verfolgen. Diese Marktstruktur hat einen gesunden Wettbewerb und eine kontinuierliche Produktentwicklung gefördert, von der sowohl Hersteller als auch Endnutzer profitieren.

Wichtigste Erkenntnisse des Berichts

- Nach Kategorie führten natürliche Verdickungsmittel mit einem Marktanteil von 68,74 % am Markt für Lebensmittelverdickungsmittel im Jahr 2025; ihr Anteil an der Marktgröße für Lebensmittelverdickungsmittel soll bis 2031 mit einem CAGR von 6,72 % wachsen.

- Nach Typ entfielen auf Hydrokolloide 46,22 % der Marktgröße für Lebensmittelverdickungsmittel im Jahr 2025, während proteinbasierte Verdickungsmittel bis 2031 mit einem CAGR von 7,01 % wachsen sollen.

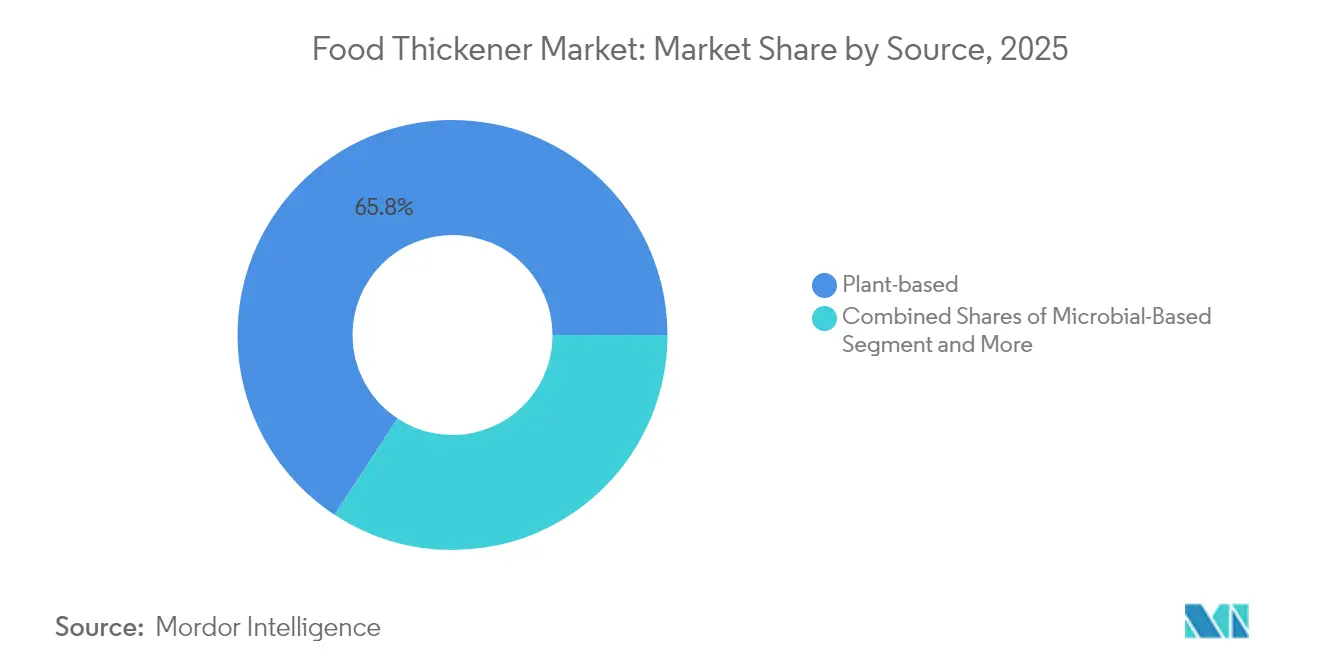

- Nach Quelle dominierten pflanzliche Rohstoffe mit 65,75 % der Marktgröße für Lebensmittelverdickungsmittel im Jahr 2025; mikrobielle Quellen verzeichnen den schnellsten CAGR von 8,21 % bis 2031.

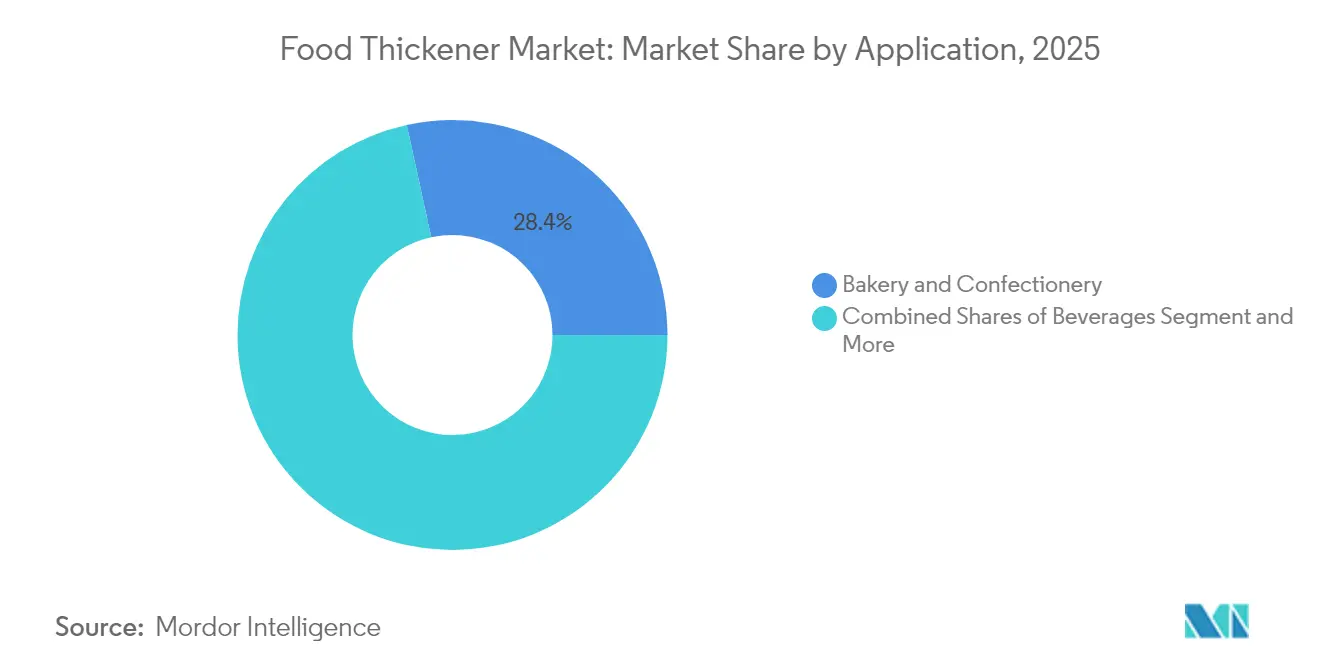

- Nach Anwendung hielt der Bereich Backwaren und Süßwaren im Jahr 2025 einen Umsatzanteil von 28,41 %; für Getränke wird ein CAGR von 7,74 % prognostiziert.

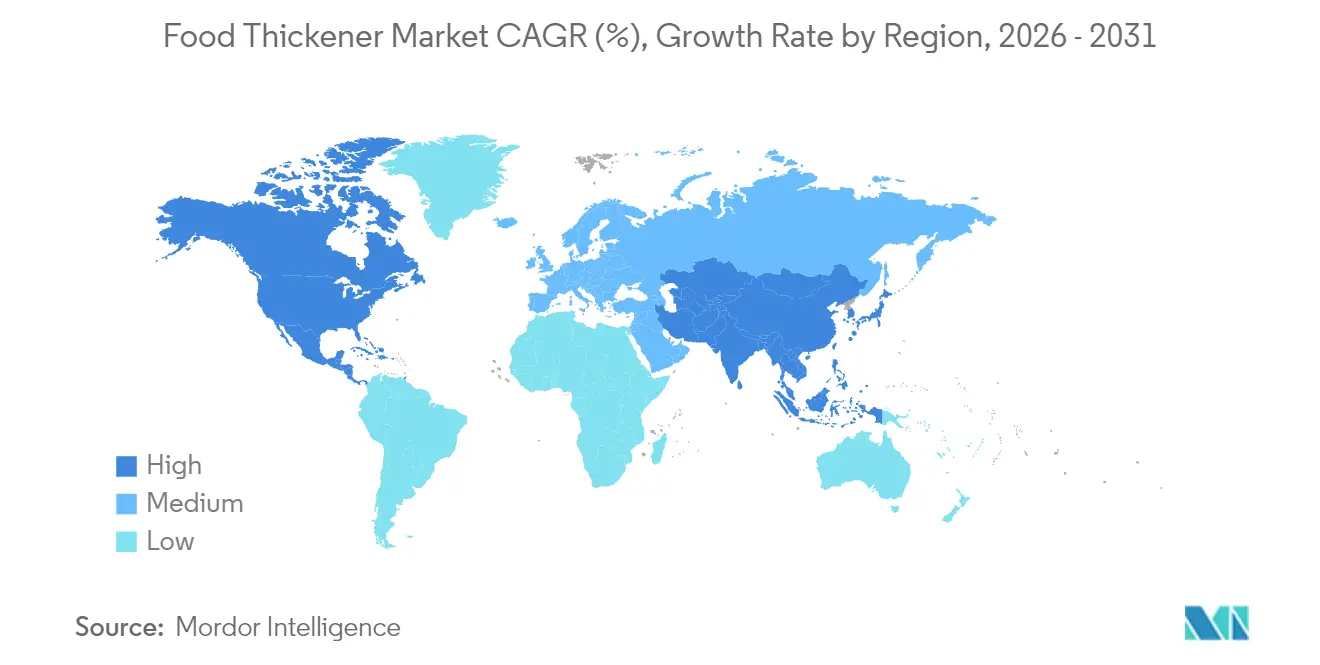

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 38,02 % am Markt für Lebensmittelverdickungsmittel; der asiatisch-pazifische Raum verzeichnet den höchsten CAGR von 8,45 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Lebensmittelverdickungsmittel

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach texturverbesserten verarbeiteten Lebensmitteln | +1.8% | Global, Schwerpunkt Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Wachstum bei glutenfreien und allergenfreien Produktlinien | +1.2% | Nordamerika und EU, Ausweitung auf den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Beliebtheit pflanzlicher Milch- und Fleischalternativen | +1.5% | Global, angeführt von Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Verwendung von Clean-Label-Zutaten | +1.1% | Global, am stärksten in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Nachfrage aus dem Bereich Backwaren und Süßwaren | +0.9% | Global, höchstes Wachstum im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Expansion bei Premium- und handwerklichen Getränken | +0.8% | Nordamerika und Europa, aufkommend im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach texturverbesserten verarbeiteten Lebensmitteln

Das Textur-Engineering hat sich von der einfachen Viskositätskontrolle hin zum präzisen Mundgefühldesign weiterentwickelt und ermöglicht es Herstellern, Produkte mit spezifischen Texturattributen zu schaffen, die den Verbraucherpräferenzen entsprechen. Die Entwicklung ausgefeilter Texturanalyse-Werkzeuge und -Methoden hat die Fähigkeit, gewünschte Mundgefühlseigenschaften zu messen und zu reproduzieren, weiter verbessert. Die FDA-[1]US-amerikanische Lebensmittel- und Arzneimittelbehörde, "Lebensmittelzusatzstoffe, die für die direkte Zugabe zu Lebensmitteln für den menschlichen Verzehr zugelassen sind", www.ecfr.govAnerkennung modifizierter Stärken gemäß 21 CFR Teil 172 ermöglicht es vernetzten Varianten, die Viskosität während der thermischen Verarbeitung aufrechtzuerhalten und gleichzeitig die Produktstabilität und Haltbarkeitsverlängerung durch verbesserte Hitze- und Scherbeständigkeit zu gewährleisten. Sensorische Studien zeigen, dass die Partikelgröße in Erbsen- und Kartoffelgetränken die wahrgenommene Kreidigkeit bestimmt und Formulierern klare Ziele für die Verbraucherakzeptanz vorgibt, wobei Untersuchungen zeigen, dass Partikel unter 50 Mikrometern die Wahrnehmung von Körnigkeit erheblich reduzieren. Fortschrittliche Hydrokolloid-Mischungen ahmen nun die Cremigkeit von Milchprodukten in veganen Artikeln nach und eröffnen Premium-Preismöglichkeiten, da diese innovativen Lösungen die wachsende Nachfrage nach pflanzlichen Alternativen bedienen, die traditionelle Milchtexturen beibehalten. Hersteller, die regulatorische Compliance mit Sensorikwissenschaft verbinden, sichern sich einen Wettbewerbsvorteil, steigern das Volumen bei Fertiggerichten und trinkfertigen Getränken und profitieren gleichzeitig von gesteigertem Verbrauchervertrauen und Marktdifferenzierung. Die robuste Nachfrage in diesen Kategorien hält den Markt für Lebensmittelverdickungsmittel auf seinem Aufwärtskurs, wobei ein besonderes Wachstum bei Clean-Label- und natürlich gewonnenen Verdickungsmitteln beobachtet wird.

Wachstum bei glutenfreien und allergenfreien Produktlinien

Glutenfreie Hersteller benötigen Verdickungssysteme, die die Weizenproteinstruktur ersetzen und gleichzeitig Kreuzkontaminationen vermeiden. Das Fehlen von Gluten erfordert spezialisierte Verdickungsmittel, die die Binde- und Struktureigenschaften von Weizenproteinen replizieren können. Forschungen, die Hochacyl-Gellan-Gummi und niedrig-methoxyliertes Pektin kombinieren, verbessern die faserige Textur in sojabasierten Fleischprodukten und helfen Marken, Zöliakie- und allergenfreie Anforderungen zu erfüllen. Diese innovativen Kombinationen haben eine überlegene Leistung bei der Aufrechterhaltung der Produktintegrität und des Mundgefühls im Vergleich zu herkömmlichen Alternativen gezeigt. Die EU-Verordnung EG 1333/2008 [2]Europäische Kommission, "Die EU reguliert Lebensmittelzusatzstoffe gemäß Verordnung EG 1333/2008", food.ec.europa.eu schreibt strenge Kennzeichnungsvorschriften vor und konzentriert die Innovation bei Lieferanten mit regulatorischer Expertise. Die Verordnung hat zu erhöhten Investitionen in Forschung und Entwicklung konformer Verdickungslösungen geführt. Hydrokolloide, die Gefrier-Tau-Stabilität bieten, gewinnen an Bedeutung, da Marken eine Haltbarkeitsparität mit glutenhaltigen Produkten anstreben. Diese spezialisierten Hydrokolloide haben sich als unverzichtbar erwiesen, um die Produktqualität während der gesamten Vertriebskette und Lagerzeit aufrechtzuerhalten. Die Nachfrage hat sich von Nordamerika auf den asiatisch-pazifischen Raum ausgeweitet und den Markt für Lebensmittelverdickungsmittel bei Backmischungen, Snacks und Fleischanaloga vergrößert. Die Expansion war besonders in aufstrebenden Volkswirtschaften bemerkenswert, wo das Bewusstsein für glutenfreie Ernährung rasch zunimmt.

Zunehmende Beliebtheit pflanzlicher Milch- und Fleischalternativen

Präzisionsfermentation liefert tieridentische Proteine für Käse oder Joghurt ohne Viehzucht, reduziert die Umweltauswirkungen und bewahrt gleichzeitig die Funktionalität. Diese Technologie ermöglicht es Herstellern, Milchalternativen zu schaffen, die herkömmlichen Produkten in Geschmack und Textur sehr nahe kommen. Die wachsende Verbraucherakzeptanz dieser Alternativen hat die Forschung und Entwicklung in diesem Bereich beschleunigt. Xanthan-Gummi in Hafer- oder Mandelmilch hält stabile Emulsionen über lange Vertriebsketten aufrecht. Die durch Xanthan-Gummi gewährleistete Stabilität sorgt für eine gleichbleibende Produktqualität und verlängert die Haltbarkeit, was pflanzliche Getränke kommerziell rentabler macht. Das Erreichen eines fleischähnlichen Bisses bei pflanzlichen Proteinen erfordert synergistische Hydrokolloid-Protein-Netzwerke, was den Zutatenwert über den Rohwarencharakter hinaushebt. Die Entwicklung dieser spezialisierten Proteinnetzwerke hat zu erheblichen Verbesserungen bei pflanzlichen Fleischalternativen geführt und erhöhte Investitionen in Forschung und Entwicklung angetrieben. Marken, die sensorische Parität erreichen, erzielen Regalprämien und stärken das Marktwachstum für Lebensmittelverdickungsmittel bei milchfreien Desserts und hybriden Fleischprodukten. Der Erfolg dieser Produkte hat mehr Hersteller dazu ermutigt, in den Markt für alternative Proteine einzutreten, was die Nachfrage nach spezialisierten Lebensmittelverdickungsmitteln weiter ausdehnt.

Zunehmende Verwendung von Clean-Label-Zutaten

Die meisten nordamerikanischen Hersteller stufen Clean-Labeling als sehr wichtig ein, wobei einige Umsatzgewinne nach der Neuformulierung angeben. Dieser Trend spiegelt die strategische Reaktion der Hersteller auf sich verändernde Verbraucherpräferenzen und Marktdynamiken wider. Verbraucher zahlen mehr für erkennbare Zutaten wie Tapiokamehl gegenüber buchstabierten Zusatzstoffen, was ihre Bereitschaft zeigt, in Produkte mit transparenten Zutatenlisten zu investieren. FDA-Erweiterungen der GRAS-Listen erweitern die Optionen für natürliche Verdickungsmittel und erleichtern die Formulierung, während sie Herstellern ermöglichen, ihre Clean-Label-Produktportfolios zu erweitern. Die Nachfrage steigt am schnellsten bei gebildeten Käufern und breitet sich auf Massenkanäle aus, da sich die Preisunterschiede verringern, was eine breitere Marktakzeptanz natürlicher Verdickungsmittel über alle Verbrauchersegmente hinweg anzeigt. Der Wandel sichert die Dominanz natürlicher Optionen innerhalb des Marktes für Lebensmittelverdickungsmittel, da Hersteller weiterhin innovieren und neue Formulierungen entwickeln, um dieser wachsenden Nachfrage gerecht zu werden.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge Regulierung von Lebensmittelzusatzstoffen | -0.7% | Global, am strengsten in der EU und Nordamerika | Langfristig (≥ 4 Jahre) |

| Instabilität von Verdickungsmitteln über die Haltbarkeitsdauer | -0.5% | Global, besonders herausfordernd in tropischen Klimazonen | Mittelfristig (2–4 Jahre) |

| Kennzeichnungsbeschränkungen bei ökologisch zertifizierten Produkten | -0.4% | Nordamerika und EU-Biomärkte | Langfristig (≥ 4 Jahre) |

| Negative Wahrnehmung von E-Nummern | -0.6% | Europa und entwickelter asiatisch-pazifischer Raum | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge Regulierung von Lebensmittelzusatzstoffen

Jurisdiktionsunterschiede erhöhen die Compliance-Kosten auf globalen Märkten. Japanische Vorschriften listen 472 zugelassene Zusatzstoffe auf, wobei Genehmigungsverfahren fast ein Jahr dauern, was die Einführung neuartiger Verdickungssysteme erheblich verlangsamt. Der strenge japanische Rahmen erfordert auch umfangreiche Stabilitätstests, lokale Sicherheitsbewertungen und detaillierte Dokumentation der Herstellungsprozesse. EFSA-Dossiers können USD 1 Million pro Inhaltsstoff übersteigen, was multinationalen Unternehmen, die umfassende Sicherheitsstudien finanzieren können, einen Vorteil verschafft. Das europäische Genehmigungsverfahren erfordert gründliche toxikologische Daten, klinische Studien und umfangreiche Dokumentation der Produktionsmethoden. Darüber hinaus müssen Hersteller regelmäßige Audits durchführen und detaillierte Rückverfolgbarkeitsaufzeichnungen führen. Chinas GB 2760 schreibt Dosisobergrenzen vor, die separate SKUs für verschiedene Regionen erfordern und Lagerbestände fragmentieren. Das chinesische regulatorische Umfeld erfordert darüber hinaus regionale Testeinrichtungen, lokale Partnerschaften und marktspezifische Formulierungsanpassungen. Während das Verbrauchervertrauen steigt, haben kleinere Unternehmen Schwierigkeiten, die Dokumentationskosten zu absorbieren, was das Tempo des Marktes für Lebensmittelverdickungsmittel leicht bremst. Die Belastung durch die Aufrechterhaltung mehrerer Zertifizierungen, die Durchführung laufender Sicherheitsbewertungen und die Anpassung an sich entwickelnde regulatorische Anforderungen trifft insbesondere Akteure in aufstrebenden Märkten. Die Komplexität der internationalen Compliance schafft auch Eintrittsbarrieren für neue Marktteilnehmer, die ihre geografische Präsenz ausbauen möchten.

Negative Verbraucherwahrnehmung von E-Nummern

Das Misstrauen der Verbraucher gegenüber E-Nummern resultiert aus Kommunikationsversagen und nicht aus Sicherheitsbedenken, was Marktchancen für Zutaten mit vertrauten Namen schafft, unabhängig von ihrer chemischen Ähnlichkeit mit synthetischen Alternativen. Untersuchungen zeigen, dass 55 % der europäischen Bevölkerung Lebensmittelzusatzstoffe aktiv meidet, wobei wahrgenommene Risiken für die meisten Verbraucher die anerkannten Vorteile überwiegen. Das Niederländische Ernährungszentrum identifiziert negative vergangene Kommunikation und Medienberichte als primäre Treiber des Misstrauens gegenüber E-Nummern und legt nahe, dass transparente Erklärungen zu Inhaltsstoffen das Verbrauchervertrauen effektiver wiederherstellen könnten als defensive Marketingansätze. Lebensmittelhersteller listen Verdickungsmittel zunehmend unter gebräuchlichen Namen statt unter E-Nummern auf, insbesondere für Zutaten wie Xanthan-Gummi (E415), die trotz weit verbreiteter Verwendung und Sicherheitszulassung auf Verbraucherskepsis stoßen. Die Wahrnehmungslücke zwischen natürlichen und synthetischen Verdickungsmitteln schafft Preisaufschläge für pflanzliche Alternativen, selbst wenn ihre funktionale Leistung identisch mit synthetischen Äquivalenten ist. Dieses Verbraucherverhaltenmuster belohnt Marketingsophistikation gegenüber technischer Innovation und verlangsamt möglicherweise die Einführung kosteneffizienter Verdickungslösungen, die Lebensmittelpreise senken könnten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Anwendung: Führungsposition der Backwaren steht vor Herausforderung durch Getränke

Das Segment Backwaren und Süßwaren behauptet seine Marktführerschaft mit einem Anteil von 28,41 % im Jahr 2025 und nutzt dabei etablierte Formulierungsexpertise und Verbraucherakzeptanz von Verdickungsmitteln in traditionellen Backwarenanwendungen. Das Getränkesegment zeigt jedoch mit einem CAGR von 7,74 % das höchste Wachstum, angetrieben durch Innovationen bei Funktionsgetränken und pflanzlichen Milchalternativen, die ausgefeilte Stabilisierungssysteme erfordern. Getränkeanwendungen erfordern Verdickungsmittel, die Stabilität bei Temperaturschwankungen, pH-Variationen und verlängerten Haltbarkeitsanforderungen aufrechterhalten und dabei saubere Geschmacksprofile liefern, die Geschmackssysteme nicht beeinträchtigen.

Soßen, Dressings und Marinaden stellen ausgereifte Anwendungen dar, bei denen die Verdickungsleistung gut verstanden ist, was Wettbewerbsdruck auf Basis der Kosteneffizienz statt Innovation erzeugt. Das Segment Snacks und herzhafte Produkte profitiert von Texturinnovationstrends, die Verdickungsmittel einsetzen, um neuartige Mundgefühlserlebnisse bei verarbeiteten Snackprodukten zu schaffen. Milchprodukte und Tiefkühldesserts erfordern Verdickungsmittel, die über Gefrier-Tau-Zyklen hinweg funktionieren und dabei cremige Texturen beibehalten, die Premium-Preise in wettbewerbsintensiven Kategorien rechtfertigen. Die Kategorie „Sonstige” umfasst aufkommende Anwendungen bei Fleischalternativen, Nutrazeutika und speziellen Diätprodukten, bei denen Verdickungsmittel sowohl funktionale als auch ernährungsphysiologische Rollen übernehmen. Die Diversifizierung der Anwendungen verringert die Abhängigkeit der Lieferanten von einer einzelnen Lebensmittelkategorie und schafft gleichzeitig Möglichkeiten für spezialisierte Verdickungssysteme, die durch überlegene Leistung in spezifischen Anwendungsfällen Premium-Preise erzielen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Typ: Hydrokolloide führen trotz Proteinwachstum

Hydrokolloide behaupten ihre Marktführerschaft mit einem Anteil von 46,22 % im Jahr 2025 und nutzen dabei jahrzehntelange Anwendungsentwicklung und regulatorische Zulassung in globalen Jurisdiktionen. Proteinbasierte Verdickungsmittel zeigen jedoch mit einem CAGR von 7,01 % die höchste Wachstumsdynamik, was eine grundlegende Marktentwicklung hin zu multifunktionalen Zutaten signalisiert, die sowohl Verdickung als auch ernährungsphysiologische Vorteile bieten. Das Wachstum des Proteinsegments spiegelt die Verbrauchernachfrage nach Zutaten wider, die zur täglichen Proteinaufnahme beitragen und gleichzeitig funktionale Leistung erbringen, was besonders relevant für Sporternährung und Altenpflegeanwendungen ist, wo Texturmodifikation Schluckbeschwerden begegnet.

Stärkebasierte Verdickungsmittel nehmen die Mittelposition zwischen Hydrokolloiden und Proteinen ein und bieten Kostenvorteile bei Großanwendungen, ohne die Premium-Positionierung einer der beiden Kategorien zu erreichen. Die Kategorie „Sonstige” umfasst aufkommende Alternativen wie bakterielle Nanozellulose und extremophile Exopolysaccharide, die überlegene Leistungsmerkmale aufweisen, aber zusätzliche regulatorische Zulassung und Verbraucherakzeptanz erfordern. Hydrokolloid-Lieferanten stehen vor Lieferkettenherausforderungen, insbesondere bei Johannisbrotkernmehl, wo landwirtschaftliche Einschränkungen die Preisvolatilität antreiben und Möglichkeiten für Protein- und mikrobielle Alternativen schaffen, durch konsistente Verfügbarkeit und Preisgestaltung Marktanteile zu gewinnen.

Nach Quelle: Pflanzliche Dominanz durch mikrobielle Innovation herausgefordert

Pflanzliche Quellen kontrollieren im Jahr 2025 einen Marktanteil von 65,75 % und spiegeln damit etablierte Lieferketten und die Vertrautheit der Verbraucher mit Zutaten wie Guarkernmehl, Johannisbrotkernmehl und Pektin aus traditionellen landwirtschaftlichen Quellen wider. Die führende Position pflanzlicher Quellen steht im Einklang mit Clean-Label-Trends und Nachhaltigkeitsbedenken, da Verbraucher pflanzliche Zutaten mit ökologischer Verantwortung und gesundheitlichen Vorteilen assoziieren. Mikrobielle Alternativen verzeichnen jedoch mit einem CAGR von 8,21 % ein starkes Wachstum, angetrieben durch Fortschritte in der Präzisionsfermentation, die eine gleichbleibende Qualität und Versorgungszuverlässigkeit unabhängig von landwirtschaftlichen Variablen ermöglichen.

Tierische Quellen verzeichnen eine sinkende Marktakzeptanz aufgrund von Ernährungseinschränkungen, Nachhaltigkeitsbedenken und regulatorischer Komplexität rund um Halal- und Koscher-Zertifizierungsanforderungen. Die Kategorie „Sonstige” umfasst synthetische Alternativen und neuartige Quellen wie aus Algen gewonnene Verdickungsmittel, die einzigartige funktionale Eigenschaften bieten, aber Marktaufklärung und regulatorische Zulassung erfordern. Die mikrobielle Produktion bietet Vorteile bei Qualitätskonsistenz, Kontaminationskontrolle und Produktionsskalierbarkeit, die traditionelle pflanzliche Quellen nicht erreichen können, insbesondere für hochwertige Anwendungen, die pharmazeutische Reinheit erfordern. Lieferkettenunterbrechungen, die pflanzliche Quellen betreffen, einschließlich klimabedingter Ernteausfälle und geopolitischer Handelsbeschränkungen, schaffen Marktchancen für mikrobielle Alternativen, die durch kontrollierte Fermentationsprozesse eine konsistente Versorgung aufrechterhalten können.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Kategorie: Natürliche Dominanz treibt Innovation

Natürliche Verdickungsmittel beherrschen im Jahr 2025 einen Marktanteil von 68,74 % und erzielen gleichzeitig das schnellste Wachstum mit einem CAGR von 6,72 % bis 2031, was die Übereinstimmung der Verbraucherpräferenzen mit regulatorischen Trends widerspiegelt, die erkennbare Zutaten begünstigen. Die doppelte Führungsposition zeigt eine Marktreife, bei der die Verbraucheraufklärung natürliche von synthetischen Alternativen erfolgreich auf der Grundlage wahrgenommener gesundheitlicher Vorteile und nicht der funktionalen Leistung differenziert hat. Synthetische Verdickungsmittel behalten technische Vorteile in spezifischen Anwendungen, die extreme Temperaturstabilität oder präzise Viskositätskontrolle erfordern, insbesondere in der industriellen Lebensmittelverarbeitung, wo Kosteneffizienz die Verbraucherwahrnehmung überwiegt. Die jährliche Produktion von 10,5 Millionen Tonnen der europäischen Stärkeindustrie, von denen 53 % in Lebensmittelanwendungen eingesetzt werden, demonstriert den Skalenvorteil, den natürliche Verdickungsmittel gegenüber synthetischen Alternativen in etablierten Märkten behalten.

Die Präzisionsfermentationstechnologie ermöglicht die Produktion natürlicher Verdickungsmittel in Maßstäben, die bisher nur über synthetische Wege erreichbar waren, und beseitigt damit den Kostennachteil, der traditionell mit natürlicher Positionierung verbunden war. Die Konvergenz von Verbraucherpräferenz, regulatorischer Unterstützung und Produktionstechnologie schafft nachhaltige Wettbewerbsvorteile für Lieferanten natürlicher Verdickungsmittel, die synthetisches Konsistenz- und Kostenniveau erreichen können. Synthetische Alternativen sehen sich zunehmendem regulatorischen Druck und Verbraucherwiderstand ausgesetzt, was ihr Wachstumspotenzial auf Nischenanwendungen beschränkt, bei denen natürliche Alternativen die erforderlichen Leistungsspezifikationen nicht erfüllen können.

Geografische Analyse

Nordamerika entfiel im Jahr 2025 auf 38,02 % des globalen Umsatzes. Die FDA-Klarheit gemäß 21 CFR Teil 170 beschleunigt die Einführung von GRAS-Zutaten und gibt etablierten Unternehmen vorhersehbare Wege, während kostengünstige Importe begrenzt werden. Der robuste regulatorische Rahmen der Region fördert Innovation und hält gleichzeitig strenge Qualitätsstandards aufrecht, was Produktsicherheit und Verbrauchervertrauen gewährleistet. Ingredions Ergebnisse für 2023 zeigten, dass Spezialverdickungs- und Texturierungsmittel 34 % des Nettoumsatzes von USD 8,2 Milliarden ausmachten, was Skalenvorteile unterstreicht. Die Clean-Label-Nachfrage hält natürliche Stärken und Zitrusfasern im Rampenlicht und verankert die Führungsposition der Region im Markt für Lebensmittelverdickungsmittel. Die zunehmende Verbraucherpräferenz für Clean-Label-Produkte hat Hersteller dazu veranlasst, stark in die Forschung und Entwicklung natürlicher Zutaten zu investieren.

Der asiatisch-pazifische Raum soll mit einem CAGR von 8,45 % wachsen. Chinas Aktualisierung von GB 2760, die 215 neue Zusatzstoffe anerkennt, gleicht lokale Standards mit Codex-Referenzen an und senkt laut CIRS Group die Hürden für globale Lieferanten. Die Harmonisierung der Vorschriften hat einen zugänglicheren Markt für internationale Hersteller geschaffen und verstärkten Wettbewerb und Innovation gefördert. Investitionen in Präzisionsfermentationsinfrastruktur in Singapur und steigende verfügbare Einkommen in Südostasien multiplizieren die Möglichkeiten. Die Lokalisierung von Lieferketten mindert die Importabhängigkeit und unterstützt die rasche Expansion in den Getränke- und Fertiggerichtekategorien innerhalb des Marktes für Lebensmittelverdickungsmittel. Die wachsende Mittelschicht und zunehmende Urbanisierung der Region treiben weiterhin die Nachfrage nach verarbeiteten Lebensmitteln und Convenience-Produkten an.

Europa bleibt ein reifer, aber bedeutender Beitragender. Strenge Sicherheitsbewertungen gemäß Verordnung 1333/2008 stärken das Verbrauchervertrauen, obwohl Compliance-Kosten große Unternehmen begünstigen. Das Engagement der Region für Lebensmittelsicherheit hat sie zu einem Maßstab für globale Qualitätsstandards bei Lebensmittelzusatzstoffen gemacht. Die öffentliche Vermeidung von E-Nummern motiviert zur Neuformulierung hin zu verbraucherfreundlichen Etiketten und belohnt Pektin- und Stärkelieferanten mit transparenter Herkunft. Der Stärkesektor des Kontinents produziert laut der Europäischen Stärkeindustrie 10,5 Millionen Tonnen pro Jahr, die Hälfte davon für Lebensmittelanwendungen, was eine stabile Versorgung des regionalen Marktes für Lebensmittelverdickungsmittel gewährleistet. Der starke Fokus auf Nachhaltigkeit und Rückverfolgbarkeit in der europäischen Lebensmittelproduktion prägt weiterhin die Produktentwicklung und Beschaffungsstrategien.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Wettbewerbslandschaft

Der Markt für Lebensmittelverdickungsmittel weist eine moderate Fragmentierung mit einer Wettbewerbsintensität von 4 auf, was Möglichkeiten für sowohl multinationale Konzerne als auch spezialisierte Innovatoren schafft. Tate & Lyles Übernahme von CP Kelco für USD 1,8 Milliarden im Jahr 2024 kombiniert Pektin-Expertise mit globaler Reichweite, wobei Kostensynergien bis 2026 erwartet werden. Ingredion nutzt Idea Labs zur gemeinsamen Entwicklung von Kundenrezepturen und vertieft Formulierungspartnerschaften. Die Marktstruktur fördert kontinuierliche Produktentwicklung und Anpassungsfähigkeiten. Das Aufkommen regionaler Akteure hat den Wettbewerb intensiviert und zu erhöhten Investitionen in Forschung und Entwicklung geführt.

Biotechnologieunternehmen etablieren starke Positionen in Nischen für hochreines Xanthan, Gellan und bakterielle Zellulose. Jungbunzlauers USD 200 Millionen teures kanadisches Xanthan-Werk unterstreicht das Engagement für grüne Fertigung und verkürzt gleichzeitig die Vorlaufzeiten in Nordamerika. Wettbewerbshebel konzentrieren sich auf rückverfolgbare Versorgung, Allergenkontrolle und anwendungsspezifische Mischungen statt auf den Listenpreis. Die Integration nachhaltiger Praktiken ist für Marktteilnehmer zunehmend wichtig geworden. Die Nachfrage nach Clean-Label- und natürlich gewonnenen Verdickungsmitteln beeinflusst weiterhin die Fertigungsstrategien.

Regulatorische Expertise bleibt ein wichtiger Wettbewerbsvorteil im Markt. GRAS-Mitteilungen und EFSA-Dossiers schützen neuartige Systeme und ermöglichen Premium-Preise, bis die Generikaproduktion skaliert. Die Zusammenarbeit zwischen Hydrokolloid-Unternehmen und Fermentations-Start-ups beschleunigt Produktpipelines und vergrößert den kollektiven Fußabdruck der Lebensmittelverdickungsmittelindustrie. Die Komplexität internationaler Lebensmittelsicherheitsvorschriften schafft erhebliche Markteintrittsbarrieren. Die Investition in regulatorische Compliance-Fähigkeiten ist zu einem entscheidenden Faktor für die Aufrechterhaltung der Marktposition geworden.

Marktführer für Lebensmittelverdickungsmittel

Cargill, Incorporated

Ingredion Inc.

Archer Daniels Midland Co.

Kerry Group plc

Tate and Lyle plc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: Solina, ein französisches Unternehmen, das auf herzhafte Lebensmittellösungen spezialisiert ist, übernahm Advanced Food Systems Inc., um seine Marktpräsenz in den USA bei maßgeschneiderten Zutatensystemen unter Verwendung von Stabilisatoren, Emulgatoren, Gummis und Hydrokolloiden für verschiedene Lebensmittelanwendungen zu stärken.

- September 2024: Jungbunzlauer kündigte eine Investition von USD 200 Millionen in Port Colborne, Ontario, an, um Kanadas erste Xanthan-Gummi-Produktionsanlage zu errichten, was eine bedeutende Erweiterung der nordamerikanischen Fertigungskapazität darstellt. Die Anlage wird nachhaltige Praktiken einsetzen, darunter lokale Maisbeschaffung und fortschrittliches Abwasserrecycling, mit dem Ziel der Kohlenstoffneutralität, während 50 neue Arbeitsplätze geschaffen und jährlich rund USD 20 Millionen zur lokalen Wirtschaft beigetragen werden.

- Februar 2024: Ingredion Incorporated meldete starke Finanzergebnisse für 2023, wobei Spezialzutaten, einschließlich stärkebasierter Texturierungsmittel, 34 % des konsolidierten Nettoumsatzes von insgesamt USD 8,2 Milliarden ausmachten. Der Fokus des Unternehmens auf Innovation durch Ingredion Idea Labs unterstützte die Entwicklung neuer Lebensmittelprodukte und erzielte dabei eine nachhaltige Beschaffung von 66 % der Prioritätskulturen.

Research Methodology Framework and Report Scope

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie behandelt gemäß Mordor Intelligence den globalen Markt für Lebensmittelverdickungsmittel als den Verkauf von Stärken, Hydrokolloiden und proteinbasierten Zutaten, die die Viskosität in essbaren Formulierungen erhöhen, ohne Geschmack und Nährstoffe zu beeinträchtigen. Die Bewertung spiegelt die Ab-Werk-Erlöse der Hersteller von Verdickungsmitteln wider, die in Backwaren, Süßwaren, Getränken, Soßen, Milchprodukten, Snacks und anderen verarbeiteten Lebensmitteln in allen wichtigen Regionen eingesetzt werden.

Ausschluss aus dem Geltungsbereich: Futtermittelverdicker, pharmazeutische oder kosmetische Qualitäten sowie verzehrfertige eingedickte Lebensmittel sind nicht Gegenstand unserer Betrachtung.

Segmentierungsübersicht

- Nach Kategorie

- Natürlich

- Synthetisch

- Nach Typ

- Hydrokolloide

- Gelatine

- Xanthan-Gummi

- Agar

- Pektin

- Sonstige

- Protein

- Stärke

- Sonstige

- Hydrokolloide

- Nach Quelle

- Pflanzlich

- Tierisch

- Mikrobiell

- Sonstige

- Nach Anwendung

- Backwaren und Süßwaren

- Soßen, Dressings und Marinaden

- Snacks und herzhafte Produkte

- Getränke

- Milchprodukte und Tiefkühldesserts

- Sonstige

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Übriges Nordamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Italien

- Frankreich

- Spanien

- Polen

- Übriges Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Australien

- Übriger asiatisch-pazifischer Raum

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Naher Osten und Afrika

- Südafrika

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Übriger Naher Osten und Afrika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Wir haben Formulierungsexperten in Backwaren-, Getränke- und Milchwirtschaftsunternehmen in Nordamerika, Europa und dem asiatisch-pazifischen Raum sowie Beschaffungsverantwortliche bei führenden Gummi- und Stärkelieferanten befragt. Ihr Feedback klärte Substitutionsverhältnisse zwischen Xanthan, Guar und modifizierter Stärke, validierte durchschnittliche Verkaufspreise und hob Kennzeichnungsprobleme bei Clean-Label-Einführungen hervor.

Desk Research

Zunächst haben wir Produktionsmengen und Handelsströme mithilfe von FAOSTAT, UN Comtrade, USDA und Eurostat kartiert, die Angebotsgrundlagen aufzeigen. Hinweise von Branchenverbänden wie der International Pectin Producers Association und der Association for Dressings and Sauces wiesen auf Nachfragespitzen hin. Öffentliche Unternehmensberichte, 10-Ks und Investorenpräsentationen lieferten Einblicke in Kapazitätsverschiebungen, während hochwertige Nachrichten aus Dow Jones Factiva Werksexpansionen und Rückrufe zeitlich einordneten. Patentaktivitäten auf Questel identifizierten Innovationsschwerpunkte.

Diese Quellen bildeten die Grundlage für Basismengen, Einheitspreiskorridore und regionale Aufteilungen, die unser Team anschließend mit den Interviewergebnissen abgeglichen hat. Die Liste ist illustrativ; viele weitere offene Datensätze und begutachtete Fachpublikationen unterstützten die Datenerhebung und Plausibilitätsprüfungen.

Marktgrößenbestimmung & Prognose

Unser Modell beginnt mit einer Top-down-Rekonstruktion der Nachfrage nach essbaren Verdickungsmitteln auf Basis landwirtschaftlicher Produktion, Import-Export-Bilanzen und der Produktion verarbeiteter Lebensmittel. Anschließend werden anwendungsspezifische Penetrationsfaktoren aus Interviews angewendet. Ausgewählte Bottom-up-Umsatzaggregationen von Lieferanten validieren die Gesamtwerte. Zu den wichtigsten Variablen zählen die Akzeptanz glutenfreier Backwaren, Anreicherungsraten bei Getränken, der durchschnittliche Preis pro Kilogramm sowie regionale Verschiebungen hin zu pflanzenbasierten Ernährungsweisen. Multivariate Regression erklärt historische Entwicklungen, während ARIMA kurzfristige Schwankungen verfeinert. Lücken in Lieferantenaufteilungen werden durch gewichtete Durchschnitte aus Versanddaten und Preispanels überbrückt.

Datenvalidierung & Aktualisierungszyklus

Jeder Entwurf wird mit unabhängigen Mengenindikatoren und Rohstoffpreisindizes abgeglichen. Abweichungen von mehr als fünf Prozent lösen eine erneute Kontaktaufnahme mit den Befragten vor der abschließenden Freigabe durch die Geschäftsleitung aus. Berichte werden jährlich aktualisiert, mit Zwischenaktualisierungen nach wesentlichen Ereignissen wie Ernteschocks oder regulatorischen Verboten.

Warum unsere Ausgangsbasis für Lebensmittelverdickungsmittel verlässlich ist

Veröffentlichte Marktwerte weichen häufig voneinander ab, weil Unternehmen den Markt unterschiedlich abgrenzen und in unregelmäßigen Abständen aktualisieren. Indem wir Umfang, Preise und Regionen an transparenten Treibern ausrichten, verringern wir diese Abweichungen.

Zu den wesentlichen Abweichungstreibern zählen, ob Proteinisolate einbezogen werden, die Wahl zwischen Ab-Werk-Preisen und Händleraufschlägen, Annahmen zu Clean-Label-Preisaufschlägen sowie der Monat, in dem Wechselkurse eingefroren werden. Unser disziplinierter Ansatz stellt sicher, dass jede Annahme nachvollziehbar und reproduzierbar bleibt.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Wesentlicher Abweichungstreiber |

|---|---|---|

| USD 18,78 Mrd. (2025) | Mordor Intelligence | |

| USD 18,98 Mrd. (2025) | Global Consultancy A | Berücksichtigt pharmazeutische Qualitäten und vermischt Händleraufschläge mit Ab-Werk-Daten |

| USD 17,80 Mrd. (2024) | Industry Journal B | Schließt Proteinverdicker aus und ist ohne Währungsnormalisierung auf das Basisjahr 2024 fixiert |

| USD 15,80 Mrd. (2024) | Research Publisher C | Wendet konservative Preise an und lässt Märkte im Nahen Osten und Afrika außer Acht |

Der Vergleich zeigt, dass Mordor Intelligence, wenn Zutatenumfang, Preispunkte und regionale Abdeckung aufeinander abgestimmt und aktuell gehalten werden, eine ausgewogene, transparente Ausgangsbasis liefert, der Entscheidungsträger vertrauen können.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Lebensmittelverdickungsmittel?

Der Markt für Lebensmittelverdickungsmittel beläuft sich im Jahr 2026 auf USD 19,92 Milliarden und soll bis 2031 auf USD 26,71 Milliarden wachsen.

Welche Region hält den größten Anteil am Absatz von Lebensmittelverdickungsmitteln?

Nordamerika führt mit 38,02 % des globalen Umsatzes aufgrund klarer FDA-Vorschriften und eines hohen Konsums verarbeiteter Lebensmittel.

Welches Segment wächst innerhalb der Lebensmittelverdickungsmittelindustrie am schnellsten?

Mikrobiell gewonnene Verdickungsmittel wachsen mit einem CAGR von 8,21 %, begünstigt durch Präzisionsfermentation, die Kosten und Konsistenz verbessert.

Wie beeinflussen Clean-Label-Trends die Auswahl von Verdickungsmitteln?

Marken entscheiden sich zunehmend für botanische oder fermentationsbasierte Bezeichnungen, die Verbraucher kennen, was die Nachfrage nach Pektin, Zitrusfaser und Tapiokastärke steigert.

Welche Rolle spielt die Präzisionsfermentation für die zukünftige Versorgung?

Präzisionsfermentation ermöglicht die skalierbare Produktion tieridentischer oder seltener Hydrokolloide, verringert die Abhängigkeit von klimasensiblen Kulturen und erweitert die funktionalen Optionen.

Seite zuletzt aktualisiert am: