Marktgröße und Marktanteil für Nahrungsfasern

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 10.04 Milliarden US-Dollar |

| Marktgröße (2031) | 15.99 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.75% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Nahrungsfasern durch Mordor Intelligence

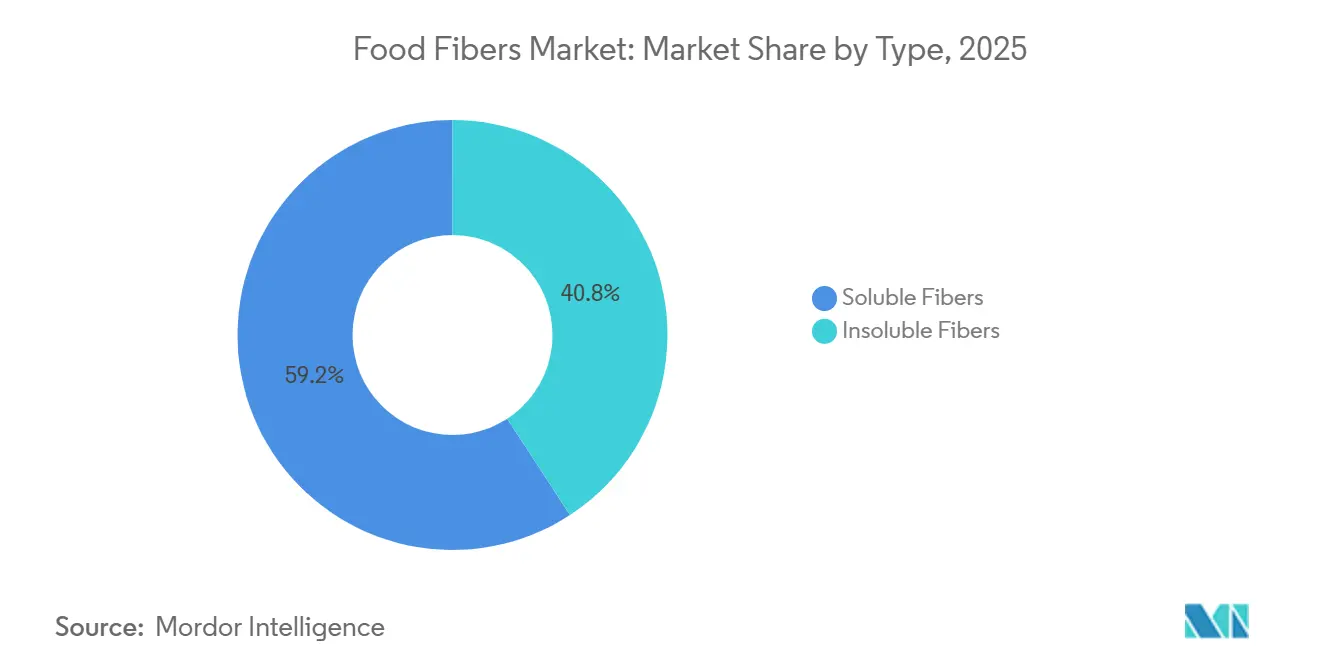

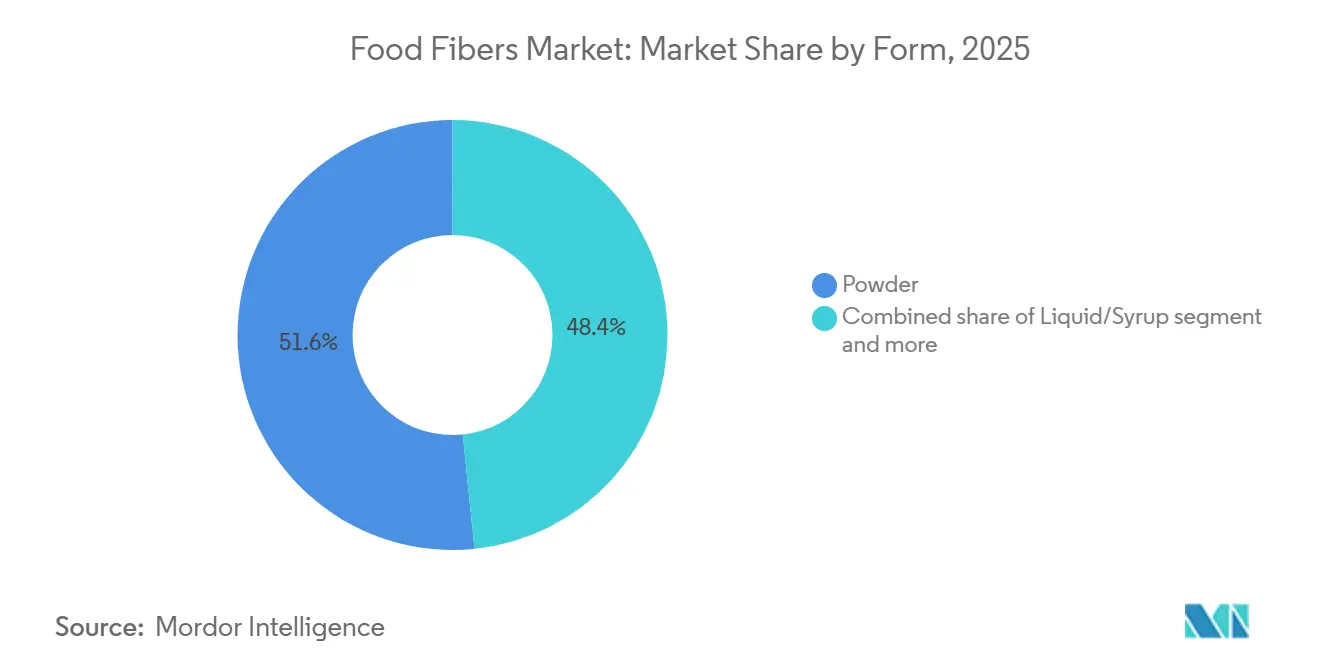

Die Marktgröße für Nahrungsfasern wird voraussichtlich von 9,29 Milliarden USD im Jahr 2025 und 10,04 Milliarden USD im Jahr 2026 auf 15,99 Milliarden USD bis 2031 anwachsen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 9,75 % zwischen 2026 und 2031 entspricht. Dieses Wachstum spiegelt wider, wie Hersteller ihre Strategien an regulatorische Ziele zur Zuckerreduzierung und an Verbraucherpräferenzen für Lebensmittel ausrichten, die die Stoffwechselgesundheit unterstützen. Lösliche Fasern machten 2025 einen Anteil von 59,21 % am Marktwert aus, da sie als Zuckerersatz fungieren und gleichzeitig präbiotische Vorteile bieten, die mit Trends rund um die Darmgesundheit übereinstimmen. Unlösliche Fasern werden voraussichtlich mit einer schnelleren jährlichen Wachstumsrate von 11,28 % zunehmen, angetrieben durch ihre Anwendung als kostengünstige Füllstoffe in der Bäckerei- und Fleischverarbeitung, wo eine hohe Toleranz gegenüber Hochscherverarbeitung unerlässlich ist. Getreide und Körner blieben 2025 die dominierende Rohstoffkategorie; Nüsse und Samen expandieren jedoch mit einer CAGR von 11,77 %, unterstützt durch die wachsende Nachfrage nach Clean-Label- und allergenfreundlichen Formulierungen. Pulverformate hielten einen Umsatzanteil von 51,64 % aufgrund ihrer einfachen Integration in Trockenmischungen, während Flüssig- und Sirupformate mit einer CAGR von 13,01 % wachsen, angetrieben durch Getränkehersteller, die das Mundgefühl verbessern möchten. Die Endverbrauchernachfrage verlagert sich zunehmend von herkömmlichen Lebensmittel- und Getränkeanwendungen hin zu Nahrungsergänzungsmitteln im Direktvertrieb an Verbraucher, bei denen Ballaststoffe als Lösung für die Stoffwechselgesundheit positioniert werden.

Wichtigste Erkenntnisse des Berichts

- Nach Typ entfielen 2025 59,21 % des Marktanteils für Nahrungsfasern auf lösliche Fasern, während unlösliche Fasern bis 2031 voraussichtlich mit einer CAGR von 11,28 % wachsen werden.

- Nach Quelle hielten Getreide und Körner 2025 einen Anteil von 49,01 % an der Marktgröße für Nahrungsfasern, während Nüsse und Samen zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 11,77 % wachsen werden.

- Nach Form kontrollierten Pulverformate 2025 einen Anteil von 51,64 % an der Marktgröße für Nahrungsfasern, während Flüssig- und Sirupformate bis 2031 mit einer CAGR von 13,01 % wachsen.

- Nach Anwendung entfielen 2025 48,02 % der Marktgröße für Nahrungsfasern auf Lebensmittel und Getränke, und Nahrungsergänzungsmittel verzeichnen bis 2031 eine CAGR von 12,45 %.

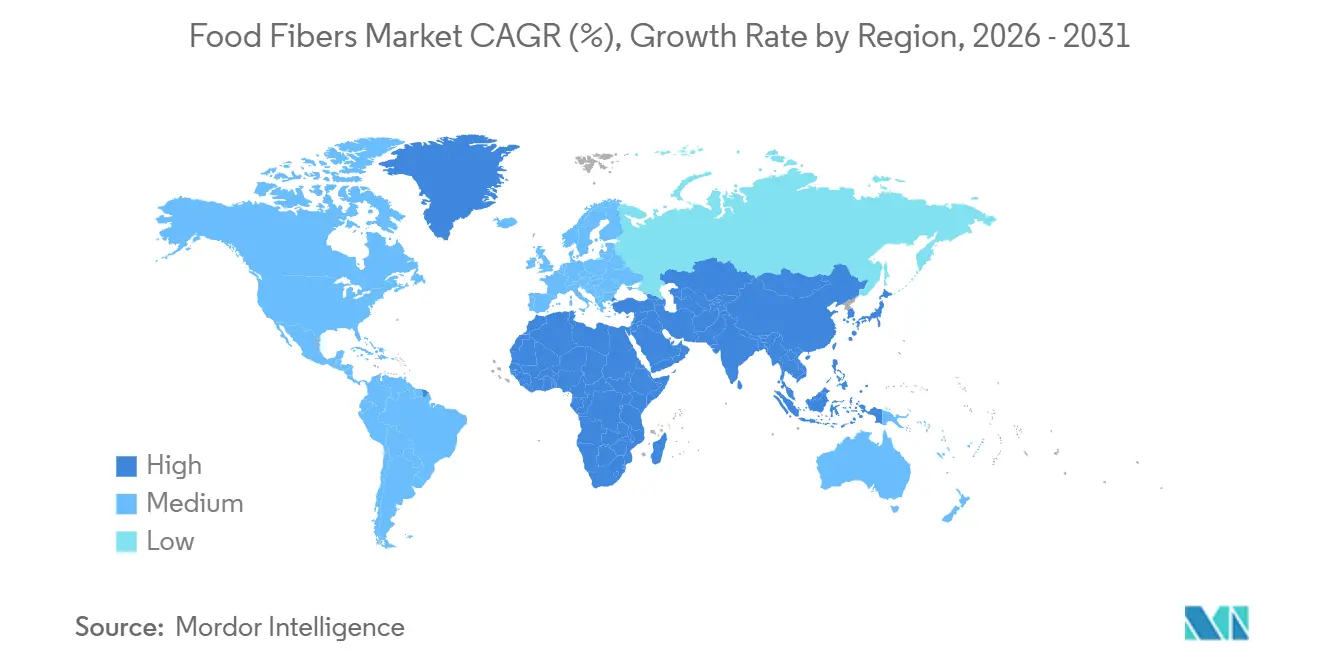

- Nach Geografie führte Nordamerika 2025 mit einem Umsatzanteil von 40,73 %, während Asien-Pazifik die am schnellsten wachsende Region ist und bis 2031 mit einer CAGR von 11,01 % expandiert.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Nahrungsfasern

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verbrauchernachfrage nach mit Ballaststoffen angereicherten Lebensmitteln, Getränken und Nahrungsergänzungsmitteln zur Förderung der Verdauungsgesundheit | +2.1% | Global, mit stärkster Akzeptanz in Nordamerika und Westeuropa | Mittelfristig (2–4 Jahre) |

| Technologische Fortschritte bei enzymatischen und membranbasierten Faserextraktionsmethoden | +1.4% | Global, konzentriert auf Produktionszentren in Nordamerika, Europa und Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Funktionelle Lebensmittel, die Ballaststoffe für die Herz-Kreislauf-Gesundheit, das Sättigungsgefühl und die Blutzuckerkontrolle fördern | +1.8% | Nordamerika und Europa führend, mit beschleunigter Akzeptanz im städtischen Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Präferenz für Clean-Label-Faserquellen gegenüber chemisch modifizierten Zutaten | +1.3% | Global, am stärksten in Nordamerika und Westeuropa | Kurzfristig (≤ 2 Jahre) |

| Zunehmende pflanzenbasierte Ernährungsweisen, die den Konsum von natürlich ballaststoffreichen Lebensmitteln ankurbeln | +1.6% | Global, mit bemerkenswertem Schwung in Nordamerika, Europa und dem städtischen Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Einsatz löslicher Fasern zur Reduzierung von Zucker und Kalorien in verarbeiteten Lebensmitteln | +1.5% | Global, angetrieben durch Zuckersteuergesetzgebung in Europa, Lateinamerika und ausgewählten Asien-Pazifik-Märkten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Verbrauchernachfrage nach mit Ballaststoffen angereicherten Lebensmitteln, Getränken und Nahrungsergänzungsmitteln zur Förderung der Verdauungsgesundheit

Das Wohlbefinden der Verdauung hat sich von einer Nischenkategorie in Reformhäusern zu einem Mainstream-Angebot im Einzelhandel entwickelt, wobei mit Ballaststoffen angereicherte Produkte nun in konventionellen Supermärkten eigene Regalflächen belegen. Die Ernährungsrichtlinien 2025 des Landwirtschaftsministeriums der Vereinigten Staaten haben die erhebliche Lücke bei der Ballaststoffaufnahme hervorgehoben und festgestellt, dass 95 % der amerikanischen Erwachsenen die empfohlenen Tagesmengen nicht erreichen. Diese Statistik wird von Marken in ihrer Produktkommunikation genutzt [1]Quelle: Landwirtschaftsministerium der Vereinigten Staaten, "Ernährungsrichtlinien 2025," dietaryguidelines.gov. Aussagen zu präbiotischen Fasern wie Inulin und Fructooligosacchariden (FOS) haben zugenommen, da Fortschritte in der Mikrobiomforschung an Verbraucher kommuniziert werden, insbesondere im Zusammenhang mit der Gesundheit der Darm-Hirn-Achse. Hersteller von Nahrungsergänzungsmitteln überarbeiten ihre Fasermischungen, um resistente Stärken und Beta-Glucane einzubeziehen, mit dem Ziel, nicht nur die Verdauungsregelmäßigkeit, sondern auch die Unterstützung des Immunsystems und das Cholesterinmanagement anzusprechen. Diese steigende Nachfrage verändert die Beschaffungsstrategien für Zutaten, wobei Käufer sich auf Fasern konzentrieren, die mehrere gesundheitliche Vorteile innerhalb einer einzigen Formulierung bieten.

Technologische Fortschritte bei enzymatischen und membranbasierten Faserextraktionsmethoden

Enzymatische Extraktion und Membranfiltration ersetzen traditionelle alkalische Verfahren und ermöglichen es Herstellern, Fasern mit höherer Reinheit und geringeren Umweltauswirkungen zu isolieren. So führte beispielsweise Roquettes Investition in die enzymgestützte Extraktion von Erbsenfasern bis 2025 zu einer Reduzierung des Wasserverbrauchs um 40 % und einer Steigerung der löslichen Faserausbeute um 22 %. Dieser Fortschritt senkt nicht nur die Kosten pro funktionaler Einheit, sondern verbessert auch die Nachhaltigkeitsbilanz. Darüber hinaus gewinnt die überkritische Kohlendioxid (CO2)-Extraktion für Spezialfasern aus Samen und Nüssen an Bedeutung, da sie hitzeempfindliche Polyphenole erhält, die antioxidative Vorteile bieten. Diese Prozessinnovationen sind entscheidend, da Formulierer zunehmend Fasern mit neutralem Geschmacksprofil und minimalen Auswirkungen auf die Produktfarbe verlangen – Eigenschaften, die ältere mechanische Mahltechniken oft nicht erfüllen können. Der Wandel hin zur Präzisionsextraktion unterstützt auch die Rückverfolgbarkeit, die eine wesentliche Anforderung für die Bio-Zertifizierung der Europäischen Union ist und im Rahmen freiwilliger unternehmerischer Nachhaltigkeitsverpflichtungen zunehmend betont wird.

Funktionelle Lebensmittel, die Ballaststoffe für die Herz-Kreislauf-Gesundheit, das Sättigungsgefühl und die Blutzuckerkontrolle fördern

Die Positionierung im Bereich der Herz-Kreislauf-Gesundheit ist zu einem wichtigen Differenzierungsmerkmal geworden, insbesondere für Beta-Glucan aus Hafer und Gerste, das durch qualifizierte Gesundheitsaussagen der Lebensmittel- und Arzneimittelbehörde (FDA) unterstützt wird, die eine tägliche Aufnahme von 3 Gramm mit einer Senkung des Blutcholesterinspiegels in Verbindung bringen [2]Quelle: US-amerikanische Lebensmittel- und Arzneimittelbehörde "Überprüfung der wissenschaftlichen Erkenntnisse zu den physiologischen Auswirkungen bestimmter nicht verdaulicher Kohlenhydrate," fda.gov. Auf Sättigung ausgerichtete Produkte zielen auf das Segment der Gewichtskontrolle ab, wobei lösliche Fasern wie Glucomannan und Flohsamenschalen klinisch validierte Wirkungen bei der Verzögerung der Magenentleerung und der Unterdrückung des Appetits zeigen. Botschaften zur Blutzuckerkontrolle gewinnen in der Asien-Pazifik-Region an Bedeutung, wo die Diabetesprävalenz schneller zunimmt als in jedem anderen Teil der Welt. Das Nationale Institut für Ernährung Indiens hat in seinen Richtlinien von 2024 Vollkorn- und ballaststoffreiche Ernährungsweisen befürwortet und lokale Marken dazu ermutigt, Grundnahrungsmittel wie Chapati-Mehl mit resistenter Stärke anzureichern. Die Konvergenz dieser drei Gesundheitsplattformen – nämlich Herz-Kreislauf-Gesundheit, Sättigungsgefühl und Blutzuckerkontrolle – treibt Co-Formulierungsstrategien voran, bei denen Marken mehrere Fasertypen kombinieren, um überlappende Verbraucheranliegen innerhalb eines einzigen Produkts anzusprechen.

Präferenz für Clean-Label-Faserquellen gegenüber chemisch modifizierten Zutaten

Die Verbraucherprüfung von Clean-Label-Produkten hat zugenommen, mit einer wachsenden Ablehnung von Fasern, die als synthetisch oder stark verarbeitet wahrgenommen werden, wie Polydextrose und bestimmte resistente Maltodextrine, trotz ihrer behördlichen Zulassung. Ingredion berichtete in seinem Ergebnisaufruf für 2025, dass die Nachfrage nach nicht gentechnisch veränderten (Non-GMO), biologisch zertifizierten Fasern um 18 % im Jahresvergleich gestiegen ist und damit die Wachstumsrate konventioneller Faserverkäufe um das Dreifache übertraf. Dieser Wandel treibt Lieferanten dazu an, in identitätserhaltende Lieferketten für alte Getreidesorten und Erbleguminosen zu investieren. Obwohl diese Optionen Preisaufschläge erfordern, entsprechen sie den Verbrauchererwartungen hinsichtlich Transparenz. Einzelhändler wie Whole Foods Market und Tesco haben Produkte mit chemisch modifizierten Stärken aus dem Sortiment genommen, was Reformulierungsbemühungen beschleunigt und den Bedarf an Zutatenzulieferern erhöht, die den botanischen Ursprung und die minimale Verarbeitung ihrer Faserprodukte nachweisen müssen. Dieser Trend ist besonders bedeutsam in Europa, wo das strenge Zulassungsverfahren für neuartige Lebensmittel der Europäischen Behörde für Lebensmittelsicherheit die Verbrauchervorsicht gegenüber unbekannten Fasernamen auf Zutatenlabels erhöht hat.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Preisvolatilität und regulatorische Herausforderungen bei der Kennzeichnung und Funktionsdefinition von Nahrungsfasern | -0.8% | Global, mit starken Auswirkungen in Nordamerika und Europa aufgrund strenger Kennzeichnungsdurchsetzung | Kurzfristig (≤ 2 Jahre) |

| Regulatorische Herausforderungen, die Gesundheitsaussagen zu Ballaststoffen auf Verpackungen in verschiedenen Rechtsordnungen einschränken | -0.6% | Global, am ausgeprägtesten in Europa und Asien-Pazifik, wo die Anforderungen an die Substantiierung von Aussagen streng sind | Mittelfristig (2–4 Jahre) |

| Komplexe Vorschriften, die die Zulassung isolierter und synthetischer Fasern in mehreren Märkten beeinflussen | -0.5% | Global, mit den höchsten Hürden in der Europäischen Union und ausgewählten Asien-Pazifik-Ländern | Langfristig (≥ 4 Jahre) |

| Technische Schwierigkeiten bei der Aufrechterhaltung der Faserfunktionalität während der Hochtemperatur- und Hochscherverarbeitung | -0.7% | Global, mit besonderem Einfluss auf lagerstabile und retortenverarbeitete Lebensmittelkategorien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Preisvolatilität und regulatorische Herausforderungen bei der Kennzeichnung und Funktionsdefinition von Nahrungsfasern

Die Rohstoffkosten für Weizenkleie und Haferfasern schwankten zwischen 2024 und 2025 um 25 % bis 35 %, hauptsächlich aufgrund von Dürrebedingungen in den nordamerikanischen Great Plains und Exportbeschränkungen von Schwarzmeer-Produzenten. Diese Preisvolatilität hat die Gewinnmargen von Faserlieferanten, die unter Festpreisverträgen mit Lebensmittelherstellern arbeiten, erheblich beeinträchtigt. Infolgedessen haben sich einige Lieferanten dafür entschieden, Mischungen mit kostengünstigeren Alternativen wie Zuckerrohrtrester oder Reiskleie zu reformulieren, obwohl diese Alternativen möglicherweise nicht die gleiche funktionale Leistung erbringen. Zu diesen Herausforderungen kommt regulatorische Unsicherheit hinzu, die weitere Komplikationen verursacht hat. Die Leitlinie der Lebensmittel- und Arzneimittelbehörde (FDA) von 2024 zur resistenten Maltodextrin hat bestimmte Varianten als Nicht-Ballaststoff reklassifiziert und Marken dazu gezwungen, entweder Produkte zu reformulieren oder Ballaststoffaussagen zu entfernen. Diese Anpassung führte zu geschätzten Kosten von 120 Millionen USD für die Branche in Form von Verpackungs- und Lagerbestandsabschreibungen. Darüber hinaus haben unterschiedliche Definitionen von Nahrungsfasern in verschiedenen Märkten – wo eine Faser in den Vereinigten Staaten qualifizieren kann, aber nicht nach Codex Alimentarius oder den Standards der Europäischen Union – die multinationale Produktentwicklung komplexer gemacht und die Compliance-Kosten erhöht.

Regulatorische Herausforderungen, die Gesundheitsaussagen zu Ballaststoffen auf Verpackungen in verschiedenen Rechtsordnungen einschränken

Die Anforderungen an die Substantiierung von Gesundheitsaussagen variieren erheblich zwischen den Regionen und schaffen Herausforderungen für die Marketingflexibilität. Die Europäische Behörde für Lebensmittelsicherheit (EFSA) hat zwischen 2020 und 2025 78 Prozent der Anträge auf ballaststoffbezogene Gesundheitsaussagen abgelehnt, hauptsächlich aufgrund unzureichender klinischer Belege oder unklarer Ursache-Wirkungs-Beziehungen. Diese hohe Ablehnungsquote schreckt Unternehmen davon ab, in die Entwicklung von Gesundheitsaussagen zu investieren. Im Vergleich dazu erlaubt die US-amerikanische Lebensmittel- und Arzneimittelbehörde qualifizierte Gesundheitsaussagen für bestimmte Fasern wie Flohsamenschalen und Beta-Glucan, jedoch erst nach Einreichung umfassender Dossiers und begutachteter Studiendaten. Dieser strenge Prozess stellt oft erhebliche Hürden für kleinere Zutatenzulieferer dar. In der Asien-Pazifik-Region bestehen zusätzliche Herausforderungen. So verlangt beispielsweise die Nationale Gesundheitskommission Chinas (NHC) inländische klinische Studien für importierte Faserzutaten, die Gesundheitsaussagen anstreben. Dieser Prozess verlängert die Zeitpläne in der Regel um 18 bis 24 Monate und verursacht Kosten zwischen 500.000 und 1 Million USD. Diese strengen Vorschriften zwingen Marken dazu, sich auf Struktur-Funktions-Aussagen oder implizite Vorteile zu verlassen, was die Produktdifferenzierung verringert und die Möglichkeiten für Premiumpreise einschränkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Unlösliche Fasern gewinnen Marktanteile, da die Reformulierung in der Bäckerei beschleunigt wird

Unlösliche Fasern werden voraussichtlich von 2026 bis 2031 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 11,28 % wachsen und damit die durchschnittliche Marktwachstumsrate von 9,75 % übertreffen. Dieses Wachstum wird hauptsächlich von Bäckerei- und Snackherstellern angetrieben, die nach kostengünstigen Texturmodifikatoren suchen, die dem Hochtemperaturbacken standhalten können, ohne die Krumenstruktur zu beeinträchtigen. Zellulose, die das größte Segment innerhalb der unlöslichen Fasern darstellt, wird zunehmend in glutenfreie Formulierungen eingebaut, um die strukturelle Integrität nachzuahmen, die traditionell durch Weizengluten bereitgestellt wird. Dieser Wandel hat zu einem jährlichen Anstieg des Zelluloseeinsatzes in Brot und Pasta um 14 % geführt. Resistente Stärke, insbesondere Typ 2 aus hochamylosem Mais, gewinnt in extrudierten Snacks an Beliebtheit, da sie sowohl Ballaststoffanreicherung als auch reduzierte Ölabsorption beim Frittieren bietet. Dieser doppelte Vorteil hilft, die Produktionskosten zu senken und gleichzeitig das Nährwertprofil der Produkte zu verbessern.

Lösliche Fasern machten 2025 59,21 % des Marktwerts aus, wobei Inulin in Milch- und Getränkeanwendungen aufgrund seiner präbiotischen Eigenschaften und seines neutralen Geschmacksprofils führend ist, was mit Clean-Label-Trends übereinstimmt. Pektin spielt weiterhin eine bedeutende Rolle bei Fruchtpräparaten und Süßwaren; sein Wachstum wird jedoch durch Alternativen wie Gellan-Gummi und andere Hydrokolloide herausgefordert, die eine bessere Hitzestabilität bieten. Beta-Glucan aus Hafer und Gerste erschließt eine Premiumnische bei Produkten für die Herz-Kreislauf-Gesundheit. Dies wird durch qualifizierte Gesundheitsaussagen der Lebensmittel- und Arzneimittelbehörde (FDA) unterstützt, die es Marken ermöglichen, 20 % bis 30 % höhere Preise im Vergleich zu generischen Fasermischungen zu verlangen.

Nach Quelle: Nüsse und Samen verzeichnen starkes Wachstum, da allergenfreundliche und Nachhaltigkeitsnarrative konvergieren

Nüsse und Samen werden voraussichtlich von 2026 bis 2031 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 11,77 % wachsen und damit die am schnellsten wachsende Quellkategorie darstellen. Dieses Wachstum ist auf ihre doppelte Attraktivität als allergenfreundliche Alternativen zu Soja und Weizen zurückzuführen, während sie gleichzeitig einen hohen Ballaststoffgehalt, Protein und gesunde Fette liefern. Chia- und Leinsamen werden insbesondere zu feinen Pulvern verarbeitet, die nahtlos in Backwaren, Smoothies und Energieriegel eingearbeitet werden können. Marken heben auch ihren Omega-3-Fettsäuregehalt als zusätzlichen Vorteil hervor, was Premiumpreise unterstützt. Darüber hinaus entwickelt sich Sonnenblumenkernfaser zu einer kostengünstigen Option für Hersteller, die sich von traditionellen Getreidequellen diversifizieren möchten, und bietet vergleichbare Füllstoffeigenschaften bei 10 % bis 15 % niedrigeren Kosten pro Kilogramm.

Getreide und Körner machten 2025 49,01 % des Beschaffungsanteils aus, unterstützt durch gut etablierte Weizenkleie- und Haferfaser-Lieferketten, die von Koppelproduktökonomien in der Mehlmüllerei und Haferverarbeitung profitieren. Diese Dominanz nimmt jedoch allmählich ab, da Marken auf Glutenvermeidungstrends reagieren und nach innovativen Narrativen suchen, die Getreide nicht bieten kann. Obst und Gemüse tragen moderate, aber stabile Mengen bei, wobei Apfelfaser und Zitrusfaser für ihre wasserbindenden Eigenschaften in Fleischprodukten und ihre Clean-Label-Attraktivität in Bio-Formulierungen geschätzt werden.

Nach Form: Flüssig- und Sirupformate decken die Nachfrage nach Anreicherung von Getränken und Milchprodukten

Flüssige und sirupartige Faserformen werden voraussichtlich von 2026 bis 2031 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 13,01 % wachsen und damit das am schnellsten wachsende Segment unter den Faserformen darstellen. Dieses Wachstum ist auf Getränkehersteller zurückzuführen, die sich auf einfaches Mischen und gleichmäßige Dispersion in Hochgeschwindigkeits-Produktionslinien konzentrieren. Lösliche Maisstärkesirupe ersetzen insbesondere Hochfructose-Maissirup in zuckerreduzierten Erfrischungsgetränken und Sportgetränken. Diese Sirupe bieten milde Süße und Ballaststoffanreicherung ohne die Viskositätsprobleme, die häufig mit Pulversuspensionen verbunden sind. Darüber hinaus verwenden Milchverarbeiter flüssiges Inulin in Joghurt- und Kefirformulierungen, um die Cremigkeit zu verbessern und gleichzeitig präbiotische Funktionalität zu bieten, was mit Marketingstrategien rund um die Darmgesundheit übereinstimmt.

Pulverformate machten 2025 51,64 % des Umsatzes aus und unterstreichen ihre Vielseitigkeit in Trockenmischanwendungen wie Proteinpulvern, Backmischungen und Instantsuppen. Diese Formate bieten eine längere Haltbarkeit und vereinfachte Logistik im Vergleich zu flüssigen Alternativen. Das Wachstum dieses Segments wird durch Fortschritte in der Agglomerations- und Instantisierungstechnologie weiter unterstützt, die die Dispergierbarkeit verbessern und Klumpen- und Sedimentationsprobleme minimieren, die historisch gesehen ballaststoffangereicherte Getränke beeinträchtigt haben. Andere Formen, einschließlich Granulate und Flocken, bedienen Nischenanwendungen wie Frühstückscerealien und Snackriegel. Diese Formen enthalten sichtbare Ballaststoffpartikel, die die Wahrnehmung von Vollkorn-Authentizität verbessern und den Produkten texturellen Reiz verleihen.

Nach Anwendung: Nahrungsergänzungsmittel überholen Lebensmittel und Getränke, da Direktvertriebskanäle an Verbraucher expandieren

Nahrungsergänzungsmittel werden voraussichtlich von 2026 bis 2031 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 12,45 % wachsen und damit die Wachstumsrate des Lebensmittel- und Getränkemarkts von 9,2 % übertreffen. Dieses Wachstum wird von Direktvertriebsmarken angetrieben, die Abonnementmodelle und personalisierte Ernährungsplattformen nutzen, um Ballaststoffe als gezielte Wellnesslösung statt als passive Zutat zu positionieren. Kapsel- und Gummibärchen-Formate führen den Markt an, wobei Hersteller mehrere Fasertypen wie Flohsamenschalen, Inulin und Glucomannan kombinieren, um häufige Gesundheitsanliegen wie Verstopfung, Gewichtskontrolle und Cholesterinreduktion innerhalb eines einzigen Produkts anzusprechen. Regulatorische Wege für Nahrungsergänzungsmittel sind weniger streng als für Lebensmittelgesundheitsaussagen, was es Marken ermöglicht, Struktur-Funktions-Aussagen zu machen, die Vorteile andeuten, ohne die klinische Substantiierung zu erfordern, die für qualifizierte Gesundheitsaussagen benötigt wird.

Lebensmittel- und Getränkeanwendungen machten 2025 48,02 % des Endverbrauchswerts aus, wobei Bäckerei- und Süßwarenprodukte dieses Segment aufgrund der Rolle von Ballaststoffen bei der Feuchtigkeitsretention und Haltbarkeitsverlängerung anführen. Milch- und Tiefkühldessertsprodukte integrieren zunehmend lösliche Fasern, um den Fettgehalt zu reduzieren und gleichzeitig die Cremigkeit zu erhalten, was kalorienorientierte Verbraucher anspricht, ohne auf Genuss zu verzichten. Darüber hinaus verwenden Fleisch-, Geflügel- und Meeresfrüchteverarbeiter unlösliche Fasern als Bindemittel und Streckmittel, die dazu beitragen, Ausbeute und Textur bei restrukturierten Produkten wie Chicken Nuggets und Fischstäbchen zu verbessern.

Geografische Analyse

Nordamerika machte 2025 40,73 % des globalen Umsatzes aus, angetrieben durch einen regulatorischen Rahmen, der qualifizierte Gesundheitsaussagen für bestimmte Fasern erlaubt, und eine Verbraucherbasis, die sich auf Lösungen für die Verdauungsgesundheit konzentriert. Die Vereinigten Staaten führen beim Pro-Kopf-Konsum von Ballaststoffpräparaten, wobei etablierte Marken wie Metamucil und Benefiber starke Einzelhandelspositionen halten. Gleichzeitig gewinnen Herausforderermarken durch E-Commerce und abonnementbasierte Modelle an Dynamik. In Kanada hat die Aktualisierung der Lebensmittel- und Arzneimittelvorschriften von 2024 die Liste der anerkannten Nahrungsfasern erweitert und es Marken ermöglicht, Ballaststoffgehaltsaussagen für Zutaten wie resistentes Dextrin und Polydextrose zu machen. Diese regulatorische Änderung hat Reformulierungsbemühungen bei verpackten Lebensmittelprodukten gefördert [3]Quelle: Regierung Kanadas, "Liste der von der Lebensmitteldirektion von Health Canada geprüften und akzeptierten Nahrungsfasern," canada.ca.

Asien-Pazifik wird voraussichtlich von 2026 bis 2031 mit einer durchschnittlichen jährlichen Wachstumsrate von 11,01 % wachsen und damit die am schnellsten wachsende Region darstellen. Dieses Wachstum wird durch Urbanisierung, steigende verfügbare Einkommen und staatlich geführte Ernährungsinitiativen in Ländern wie China und Indien unterstützt. Chinas Initiative „Gesundes China 2030” betont den Vollkornkonsum und eine erhöhte Ballaststoffaufnahme und veranlasst staatliche Lebensmittelunternehmen, Grundnahrungsmittel wie Nudeln und gedämpfte Brötchen mit resistenter Stärke und Haferfasern anzureichern. In Indien haben die Ernährungsrichtlinien 2024 des Nationalen Instituts für Ernährung ballaststoffreiche Ernährungsweisen befürwortet und Schulmahlzeitenprogramme sowie öffentliche Verteilungssysteme beeinflusst, Hirse- und Hülsenfrüchtemehle einzubeziehen, die von Natur aus reich an Ballaststoffen sind. In Japan treibt die alternde Bevölkerung die Nachfrage nach Ballaststoffpräparaten an, die auf Verstopfung und Herz-Kreislauf-Gesundheit abzielen, wobei Inulin und partiell hydrolysiertes Guarkernmehl den Umsatz in Apotheken- und Convenience-Store-Kanälen anführen.

Das Wachstum Europas wird durch strenge Anforderungen der Europäischen Behörde für Lebensmittelsicherheit (EFSA) an Gesundheitsaussagen und die Skepsis der Verbraucher gegenüber neuartigen Fasern gedämpft. Die Region bleibt jedoch ein wichtiger Markt für biologische und nachhaltig beschaffte Zutaten. Deutschland führt beim Ballaststoffkonsum, unterstützt durch eine kulturelle Vorliebe für Vollkornbrot und einen robusten Naturprodukte-Einzelhandelssektor, der dem Ballaststoffgehalt in Produktangeboten Priorität einräumt. Frankreichs Nutri-Score-Kennzeichnungssystem belohnt ballaststoffreiche Produkte mit höheren Bewertungen, fördert Reformulierungen und bietet einen Wettbewerbsvorteil für Marken, die Ballaststoffgehaltsschwellen erfüllen.

Wettbewerbslandschaft

Der Markt für Nahrungsfasern weist eine moderate Konzentration auf, wobei die fünf größten Lieferanten – darunter Cargill, Archer Daniels Midland, Tate and Lyle, Ingredion und Roquette – etwa 45 % der globalen Kapazität ausmachen. Trotzdem sehen sich diese Unternehmen einem beständigen Wettbewerb durch regionale Spezialisten ausgesetzt, die einzigartige Faserquellen wie Akaziengummi, Konjak-Glucomannan und Fasern aus alten Getreidesorten anbieten. Strategische Trends zeigen eine klare Aufteilung der Ansätze. Große multinationale Unternehmen konzentrieren sich auf vertikale Integration, indem sie die Rohstoffversorgung durch langfristige Verträge mit Getreidegenossenschaften sichern und in proprietäre Extraktionstechnologien investieren, um Kosten zu senken und die Funktionalität zu verbessern. Kleinere Akteure hingegen differenzieren sich durch die Betonung von Bio-Zertifizierung, Verifizierung ohne gentechnisch veränderte Organismen (Non-GMO) und Single-Origin-Narrativen, die ihnen helfen, Premiumpreise in Natur- und Spezialmärkten zu erzielen.

Chancen entstehen bei thermostabilen Fasern, die ihre Funktionalität während der Retorten- und Ultrahochtemperaturverarbeitung behalten. Diese Innovation könnte ungedeckte Bedürfnisse bei lagerstabilen Mahlzeiten und Säuglingsnahrungsanwendungen ansprechen, die derzeit von bestehenden Faseroptionen unzureichend bedient werden. Technologieinnovation bleibt ein wichtiger Wettbewerbsfaktor, wobei führende Unternehmen in enzymatische Extraktion, Membranfiltration und überkritische Fluidverarbeitung investieren. Diese Methoden produzieren Fasern mit neutralem Geschmack, hoher Reinheit und minimalen Umweltauswirkungen – Eigenschaften, die sowohl Produktentwickler als auch nachhaltigkeitsorientierte Beschaffungsteams ansprechen. So adressiert beispielsweise Tate and Lyles Patentanmeldung von 2025 für eine lösliche Fasermischung, die bei pH-Werten unter 3,5 stabil bleibt, eine erhebliche Herausforderung bei sauren Getränken. Diese Entwicklung könnte die Ballaststoffanreicherung in kohlensäurehaltigen Erfrischungsgetränken und Fruchtsäften ermöglichen, die zuvor mit Ausfällungsproblemen konfrontiert waren.

Darüber hinaus nutzen aufkommende Disruptoren Präzisionsfermentation, um neuartige Polysaccharide mit maßgeschneiderten Molekulargewichten und präbiotischen Profilen zu schaffen. Diese Technologie hat das Potenzial, die Volatilität landwirtschaftlicher Lieferketten zu umgehen und eine konsistente ganzjährige Produktion zu gewährleisten. Die Einhaltung der Lebensmittelsicherheitsstandards der Internationalen Organisation für Normung (ISO) 22000 und freiwilliger Zertifizierungen wie Non-GMO Project Verified und dem Bio-Siegel des Landwirtschaftsministeriums der Vereinigten Staaten (USDA) wird zunehmend zur Grundvoraussetzung für den Marktzugang. Dies ist besonders in Nordamerika und Europa erkennbar, wo die Erwartungen von Einzelhändlern und Verbrauchern an die Validierung durch Dritte erheblich gestiegen sind.

Marktführer im Bereich Nahrungsfasern

Ingredion Incorporated

Cargill, Incorporated

Tate & Lyle PLC

Archer Daniels Midland Company

Roquette Frères SA

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: Layn brachte Galacan auf den Markt, ein Beta-Glucan-Produkt, das durch Präzisionsfermentation in seiner Biotechanlage hergestellt wird. Das Produkt bietet verbesserte Funktionalität für Nahrungsergänzungsmittel, Lebensmittel und Schönheitsprodukte.

- November 2024: Tate & Lyle schloss die Übernahme von CP Kelco ab und schuf damit ein führendes globales Unternehmen für Speziallebensmittel- und Getränkelösungen. Die Kombination erweitert das Portfolio von Tate & Lyle um naturbasierte Zutaten wie Pektin und Zitrusfasern und stärkt ihre Position in den Märkten für Clean-Label- und funktionelle Zutaten.

- Juni 2024: Cargill Incorporation richtete in Atlanta, Georgia, ein Technologiezentrum ein, das sich auf die digitale Transformation in Lebensmitteln und Landwirtschaft konzentriert. Die Einrichtung entwickelt digitale Lösungen zur Verbesserung der Effizienz und Nachhaltigkeit der globalen Lebensmittellieferkette, was die Beschaffung und den Vertrieb von Faserzutaten beeinflusst.

Berichtsumfang des globalen Markts für Nahrungsfasern

Nahrungsfasern, auch als Ballaststoffe bezeichnet, umfassen Verbindungen in Pflanzen, die vom menschlichen Darm nicht vollständig verdaut werden können. Kommerziell werden Fasern aus Obst und Gemüse extrahiert und können während der Verarbeitung isoliert oder modifiziert werden. Der Markt für Nahrungsfasern wird nach Typ, Quelle, Form, Anwendung und Geografie kategorisiert. Nach Typ ist der Markt in lösliche und unlösliche Fasern unterteilt. Das Segment der löslichen Fasern umfasst Inulin, Pektin, Polydextrose, Beta-Glucan, Arabinoxylan, resistentes Maltodextrin und andere lösliche Fasern. Das Segment der unlöslichen Fasern umfasst Zellulose, Hemizellulose, Lignin, Chitin und Chitosan, resistente Stärke und andere unlösliche Fasern. Nach Quelle ist der Markt in Getreide und Körner, Obst und Gemüse, Nüsse und Samen sowie Sonstiges segmentiert. Nach Form ist der Markt in Pulver, Flüssigkeit/Sirup und Sonstiges kategorisiert. Nach Anwendung ist der Markt in Lebensmittel und Getränke, Nahrungsergänzungsmittel und Pharmazeutika segmentiert. Innerhalb der Lebensmittel- und Getränkeanwendung ist der Markt weiter in Bäckerei und Süßwaren, Milchprodukte, Fleisch, Geflügel und Meeresfrüchte, Getränke und andere Lebensmittel- und Getränkeprodukte segmentiert. Geografisch analysiert der Bericht wichtige Regionen, darunter Nordamerika, Europa, Asien-Pazifik, Südamerika sowie den Nahen Osten und Afrika. Die Marktgröße wurde in Wertangaben in USD für alle oben genannten Segmente ermittelt.

| Lösliche Fasern | Inulin |

| Pektin | |

| Polydextrose | |

| Beta-Glucan | |

| Arabinoxylan | |

| Resistentes Maltodextrin | |

| Andere lösliche Fasern | |

| Unlösliche Fasern | Zellulose |

| Hemizellulose | |

| Lignin | |

| Chitin und Chitosan | |

| Resistente Stärke | |

| Andere unlösliche Fasern |

| Getreide und Körner |

| Obst und Gemüse |

| Nüsse und Samen |

| Sonstiges |

| Pulver |

| Flüssigkeit / Sirup |

| Sonstiges |

| Lebensmittel und Getränke | Bäckerei und Süßwaren |

| Milchprodukte und Tiefkühldessertsprodukte | |

| Fleisch, Geflügel und Meeresfrüchte | |

| Getränke | |

| Andere Lebensmittel und Getränke | |

| Nahrungsergänzungsmittel | |

| Pharmazeutika | |

| Tierernährung und Heimtiernahrung | |

| Sonstiges |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Frankreich | |

| Spanien | |

| Niederlande | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Südafrika |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Übriger Naher Osten und Afrika |

| Nach Typ | Lösliche Fasern | Inulin |

| Pektin | ||

| Polydextrose | ||

| Beta-Glucan | ||

| Arabinoxylan | ||

| Resistentes Maltodextrin | ||

| Andere lösliche Fasern | ||

| Unlösliche Fasern | Zellulose | |

| Hemizellulose | ||

| Lignin | ||

| Chitin und Chitosan | ||

| Resistente Stärke | ||

| Andere unlösliche Fasern | ||

| Nach Quelle | Getreide und Körner | |

| Obst und Gemüse | ||

| Nüsse und Samen | ||

| Sonstiges | ||

| Nach Form | Pulver | |

| Flüssigkeit / Sirup | ||

| Sonstiges | ||

| Nach Anwendung | Lebensmittel und Getränke | Bäckerei und Süßwaren |

| Milchprodukte und Tiefkühldessertsprodukte | ||

| Fleisch, Geflügel und Meeresfrüchte | ||

| Getränke | ||

| Andere Lebensmittel und Getränke | ||

| Nahrungsergänzungsmittel | ||

| Pharmazeutika | ||

| Tierernährung und Heimtiernahrung | ||

| Sonstiges | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Italien | ||

| Frankreich | ||

| Spanien | ||

| Niederlande | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Südafrika | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welcher Umsatz wird für den Markt für Nahrungsfasern im Jahr 2031 prognostiziert?

Die Marktgröße für Nahrungsfasern wird bis 2031 voraussichtlich 15,99 Milliarden USD erreichen.

Welche Region verzeichnet das schnellste Wachstum bei den Verkäufen von Nahrungsfasern?

Asien-Pazifik weist mit 11,01 % die höchste CAGR auf, angetrieben durch China und Indien.

Warum sind lösliche Fasern in zuckerreduzierten Produkten wichtig?

Lösliche Fasern ersetzen das Zuckervolumen, reduzieren Kalorien und bieten präbiotische Vorteile, ohne den glykämischen Index zu erhöhen.

Welche Quellkategorie wächst am schnellsten?

Nüsse und Samen führen das Wachstum mit einer CAGR von 11,77 % an, da sie Ballaststoffe mit Protein und gesunden Fetten verbinden.

Seite zuletzt aktualisiert am: