Marktgröße und Marktanteil für Lebensmittelstabilisatoren

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 3.16 Milliarden US-Dollar |

| Marktgröße (2031) | 3.88 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.19% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

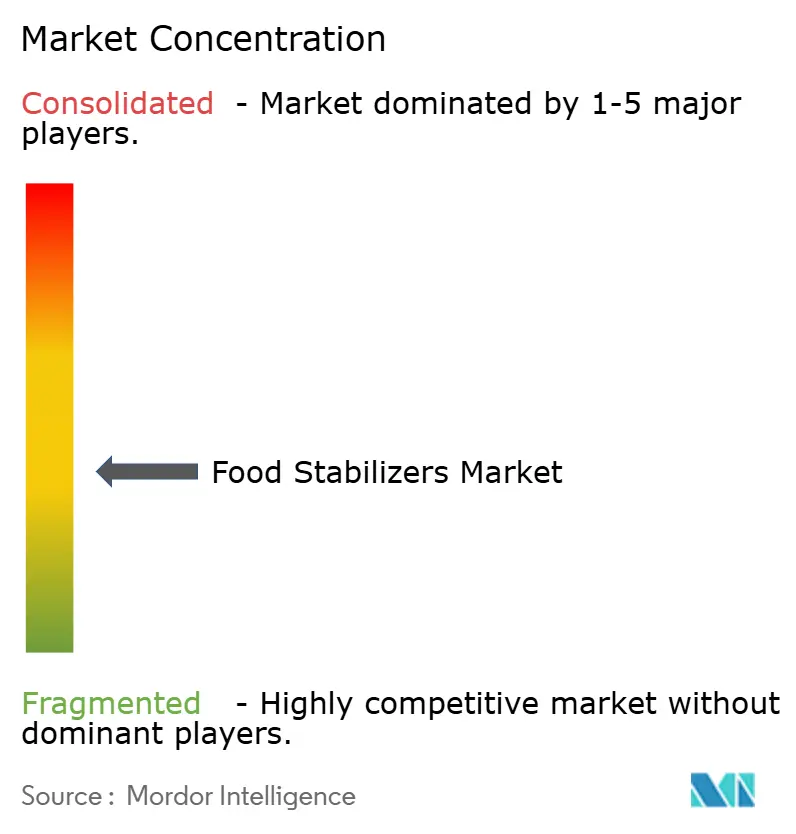

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Lebensmittelstabilisatoren von Mordor Intelligence

Die Marktgröße für Lebensmittelstabilisatoren wurde im Jahr 2025 auf USD 3,03 Milliarden geschätzt und soll von USD 3,16 Milliarden im Jahr 2026 auf USD 3,88 Milliarden bis 2031 wachsen, bei einem CAGR von 4,19 % während des Prognosezeitraums (2026–2031). Lebensmittelhersteller treiben die Nachfrage an, indem sie Produkte reformulieren, um den Clean-Label-Status zu erreichen und gleichzeitig Textur, Haltbarkeit und Kosteneffizienz beizubehalten. Die Branche verlagert sich hin zu natürlichen Hydrokolloiden, fermentierten Gummis und modifizierten Lecithinen als Alternativen zu synthetischen Emulgatoren, unterstützt durch die weltweite behördliche Zulassung pflanzlicher und mikrobieller Zusatzstoffe. Nachhaltigkeitserwägungen beeinflussen Kaufentscheidungen, wobei eine verstärkte Präferenz für Stabilisatoren aus zertifizierten Meeresalgen, recycelten Zitrusfasern und Fermentationsnebenprodukten besteht. Unternehmen, die Produktwirksamkeit mit Transparenz in der Lieferkette verbinden, gewinnen langfristige Verträge und verringern so ihre Anfälligkeit gegenüber Rohstoffpreisschwankungen und regulatorischen Änderungen.

Wichtigste Erkenntnisse des Berichts

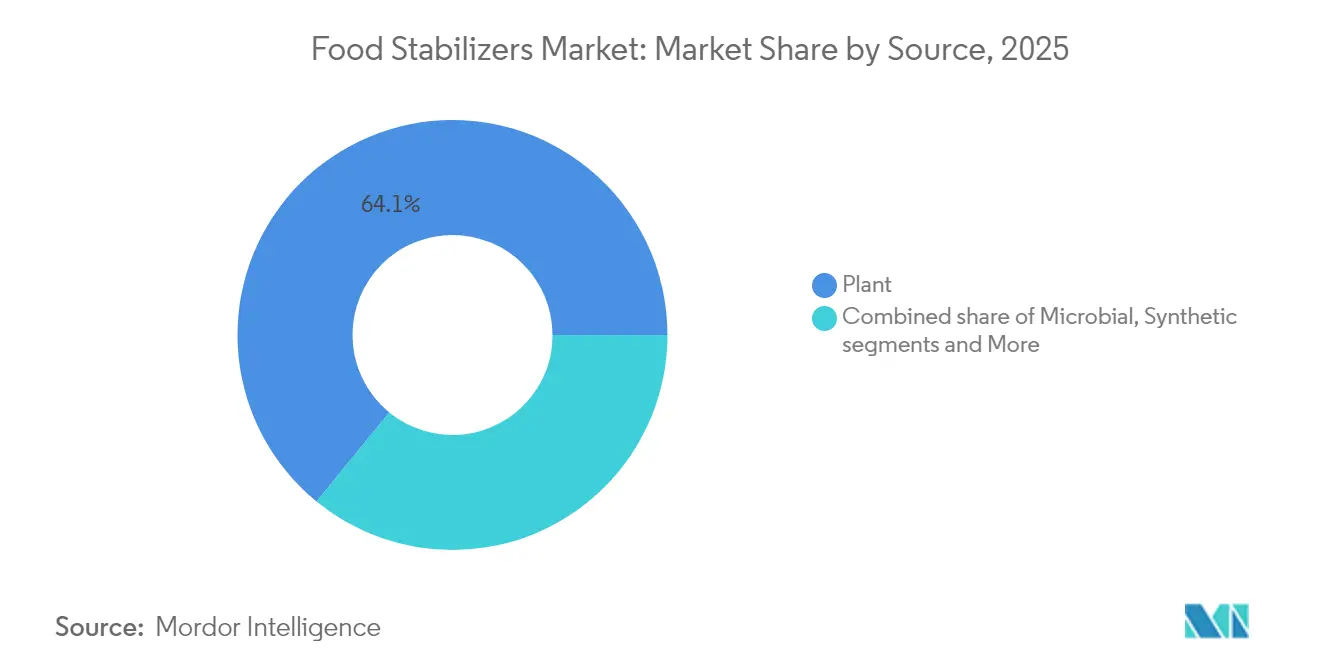

- Nach Quelle hielten pflanzliche Lösungen im Jahr 2025 einen Marktanteil von 64,10 % am Markt für Lebensmittelstabilisatoren, während mikrobielle Quellen voraussichtlich mit einem CAGR von 5,38 % von 2026 bis 2031 wachsen werden.

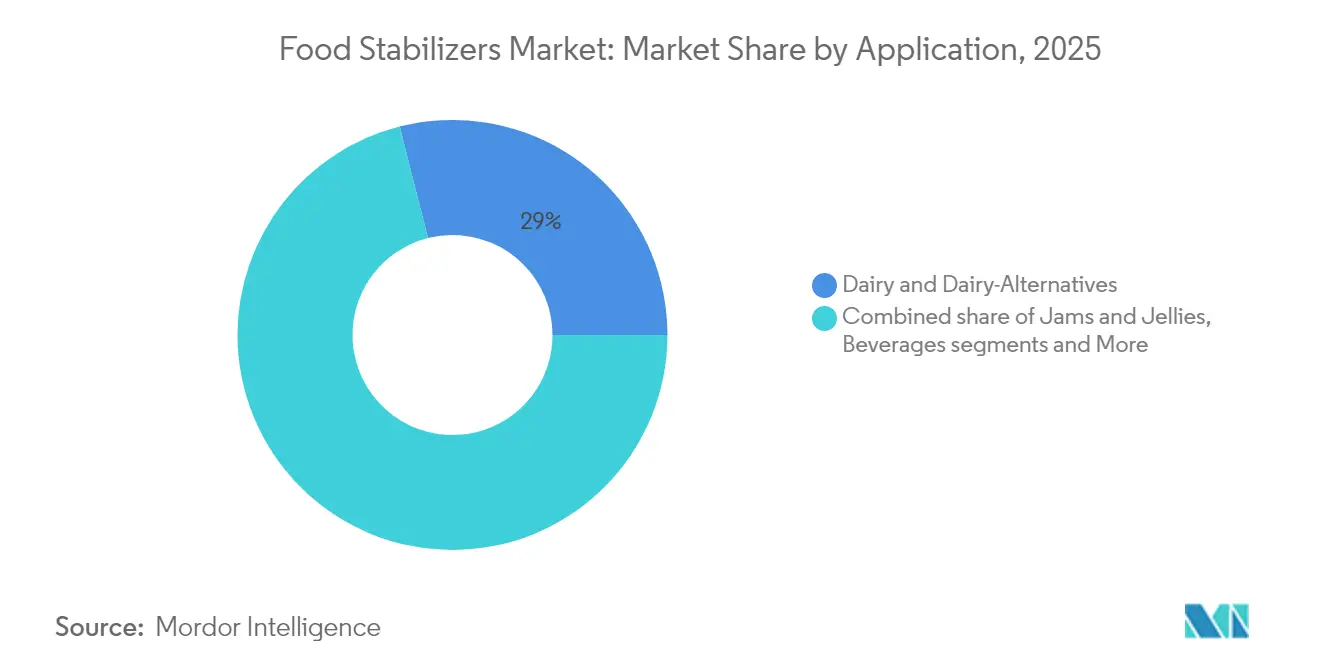

- Nach Anwendung führten Milchprodukte und Milchalternativen mit einem Anteil von 28,95 % an der Marktgröße für Lebensmittelstabilisatoren im Jahr 2025; Marmeladen und Gelees sollen bis 2031 mit einem CAGR von 5,88 % wachsen.

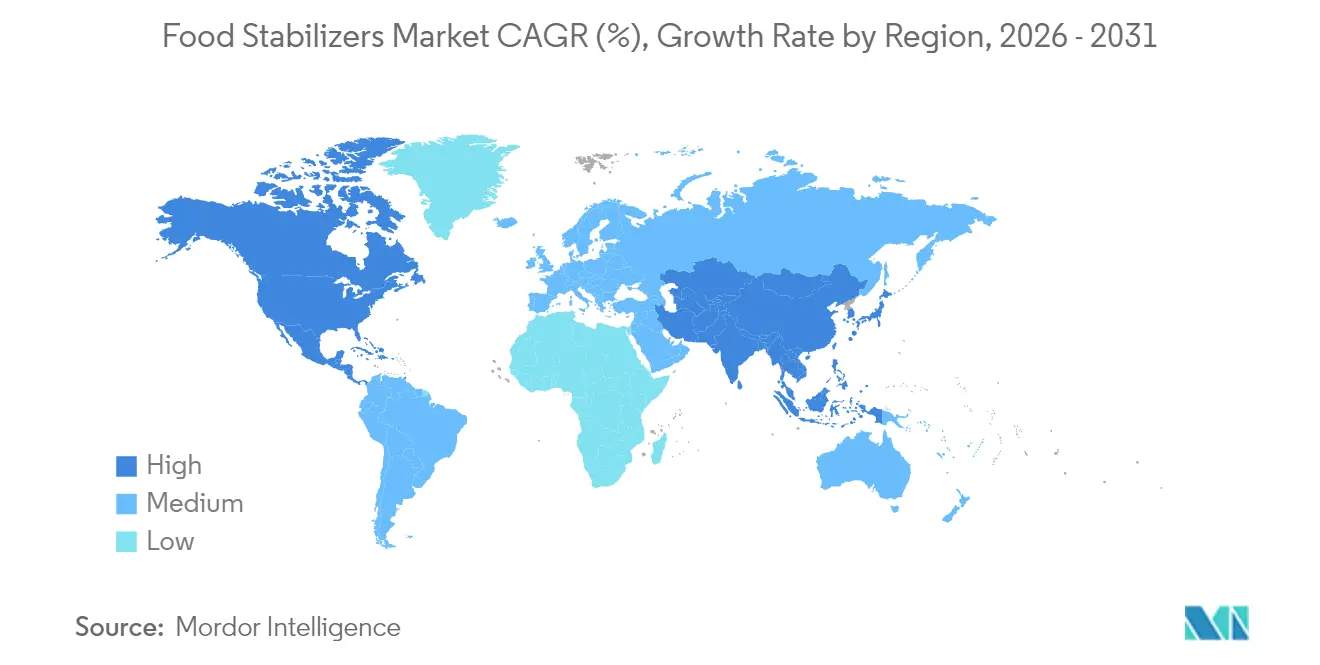

- Nach Geografie dominierte Europa im Jahr 2025 mit einem Anteil von 32,10 %, während für den Asien-Pazifik-Raum ein CAGR von 5,58 % für den Zeitraum 2026–2031 prognostiziert wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Lebensmittelstabilisatoren

Analyse der Auswirkungen von Treibern*

| TREIBER | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Stark steigende Nachfrage nach verarbeiteten Lebensmitteln und Convenienceprodukten weltweit | +1.2% | Global, mit der stärksten Auswirkung in Asien-Pazifik und Lateinamerika | Mittelfristig (2–4 Jahre) |

| Verlagerung der Verbraucher hin zu texturverbesserten Clean-Label-Produkten | +0.9% | Nordamerika und Europa, mit Ausweitung auf städtische Zentren in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Stabilisatoren verlängern die Haltbarkeit von Produkten in Lebensmittelanwendungen | +0.8% | Global, besonders relevant in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Entstehung von mit Stabilisatoren angereicherter funktioneller Süßwaren | +0.6% | Nordamerika und Europa, Premiumsegmente in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Einsatz von Stabilisatoren in Fleischanaloga zur Nachahmung der Textur tierischer Proteine | +0.5% | Kernmärkte Nordamerika und Europa, mit Ausweitung auf Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Nachfrage nach glutenfreien, texturreichen Lebensmitteln treibt die Nutzung natürlicher Stabilisatoren an | +0.4% | Global, mit der höchsten Durchdringung in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Stark steigende Nachfrage nach verarbeiteten Lebensmitteln und Convenienceprodukten weltweit

Urbanisierung und Veränderungen des Lebensstils verändern die Lebensmittelkonsummuster und treiben die steigende Nachfrage nach verarbeiteten Lebensmitteln in Schwellenmärkten an. Dieses Wachstum erfordert fortschrittliche Stabilisierungstechnologien, um die Produktqualität über ausgedehnte Vertriebsketten und Lagerbedingungen hinweg aufrechtzuerhalten. Die zunehmende Präferenz für Convenienceprodukte erhöht den Bedarf an spezialisierten Stabilisatoren, die thermische Verarbeitungsprozesse überstehen und gleichzeitig Clean-Label-Anforderungen erfüllen. Die Lebensmittelindustrie passt sich weiterhin an diese sich wandelnden Verbraucherpräferenzen an, indem sie innovative Stabilisierungslösungen entwickelt. In Japan treibt die alternde Bevölkerung die Nachfrage nach gesundheitsorientierten verarbeiteten Lebensmitteln an, wobei die Lebensmittelverarbeitungsindustrie im Wert von USD 190 Milliarden funktionelle Zutaten und haltbare Produkte in den Vordergrund stellt, gemäß den Daten des Ministeriums für Lebensmittelverarbeitungsindustrien [1]Ministerium für Lebensmittelverarbeitungsindustrien, "Lebensmittel- und Getränketrends", www.maff.co.jp aus dem Jahr 2022. Dieser demografische Wandel hat Hersteller dazu veranlasst, in Forschung und Entwicklung von Stabilisatoren zu investieren, die den Nährwert verbessern und gleichzeitig die Haltbarkeit der Produkte verlängern können.

Verlagerung der Verbraucher hin zu texturverbesserten Clean-Label-Produkten

Das wachsende Gesundheitsbewusstsein der Verbraucher erhöht die Nachfrage nach Transparenz bei Lebensmittelzutaten, einschließlich Texturverbesserern, die die Leistung synthetischer Zusatzstoffe erreichen können. Der Fokus hat sich über grundlegende Zutatendeklarationen hinaus auf natürliche Texturverbesserungslösungen verlagert. Diese Entwicklung spiegelt eine breitere Branchenbewegung hin zu Clean-Label-Formulierungen wider, die den Verbrauchererwartungen entsprechen. Im Jahr 2024 führte Tate & Lyle sein Formulierungswerkzeug „Tate & Lyle Sensation™” ein, um den Marktbedarf an Texturoptimierung zu decken und gleichzeitig Clean-Label-Standards einzuhalten. Reis- und Tapioka-Maltodextrin haben sich als funktionelle Substitute für herkömmliche Stabilisatoren etabliert und bieten Verdickungs- und Bindeigenschaften ohne chemische Modifikationen. Diese natürlichen Alternativen zeigen Vielseitigkeit in verschiedenen Lebensmittelanwendungen, von Backwaren bis hin zu Getränken. Hersteller stehen jedoch vor der Herausforderung, eine Kosteneffizienz vergleichbar mit synthetischen Alternativen zu erreichen und gleichzeitig eine gleichbleibende Leistung sicherzustellen.

Stabilisatoren verlängern die Haltbarkeit von Produkten in Lebensmittelanwendungen

Die Nachfrage nach Lebensmittelstabilisatoren steigt aufgrund ihrer Rolle bei der Verlängerung der Produkthaltbarkeit und der Aufrechterhaltung der Lebensmittelqualität entlang der Vertriebsketten, was zur Reduzierung von Lebensmittelverschwendung beiträgt. Diese Zutaten bieten wirtschaftliche Vorteile durch Abfallreduzierung und Optimierung der Lieferkette, insbesondere in Schwellenmärkten mit begrenzter Kühlketteninfrastruktur. Die strategische Bedeutung von Stabilisatoren wächst weiter, da Lebensmittelhersteller nach Lösungen suchen, um Abfälle in ihren Betrieben zu minimieren. Ihr Einsatz trägt dazu bei, Produktkonsistenz und -qualität von der Produktion bis zum Endverbrauch sicherzustellen, was sie in der modernen Lebensmittelverarbeitung unverzichtbar macht. Alginate bilden Filme, die Feuchtigkeit und Gase effektiv blockieren, die Haltbarkeit verlängern und gleichzeitig biologisch abbaubar bleiben. Die Entwicklung der Präzisionsfermentation ermöglicht die Herstellung von Stabilisatoren mit verbesserter Funktionalität und geringeren Umweltauswirkungen und unterstützt sowohl Konservierungs- als auch Nachhaltigkeitsziele. Diese technologischen Fortschritte haben Stabilisatoren effizienter und umweltfreundlicher gemacht und erfüllen die wachsende Verbrauchernachfrage nach nachhaltigen Lebensmittelprodukten.

Entstehung von mit Stabilisatoren angereicherter funktioneller Süßwaren

Der Süßwarenbereich erlebt eine Transformation durch die Integration funktioneller Stabilisatoren, die über die traditionelle Texturverbesserung hinaus gesundheitliche Vorteile bieten. Die Bekanntheit von Pektin bei Verbrauchern und sein regulatorischer Status als sicherer Lebensmittelstoff unterstützten einen Anstieg von 7 % bei Neuproduktstarts mit Pektin in Europa von 2022 bis 2023, gemäß einem Cargill-Bericht aus dem Jahr 2023. Funktionelle Süßwaren mit präbiotischen Fasern und Stabilisatoren entsprechen der Verbrauchernachfrage nach genussvollen Produkten mit gesundheitlicher Positionierung. Hydrokolloide erweisen sich als unverzichtbar bei der Herstellung gesünderer Süßwarenprodukte durch Reduzierung des Zucker- und Fettgehalts bei gleichzeitiger Beibehaltung der sensorischen Qualitäten. Die Herausforderung besteht darin, funktionelle Vorteile mit Geschmackserwartungen in Einklang zu bringen, was ausgefeilte Stabilisatorformulierungen erfordert, die Fehlaromen maskieren und gleichzeitig die gewünschten Texturen liefern.

Analyse der Auswirkungen von Hemmnissen*

| HEMMNIS | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Anforderungen an die Einhaltung von Vorschriften beeinflussen den Markt für Lebensmittelzusatzstoffe | -0.7% | Global, mit den strengsten Auswirkungen in Europa und Kalifornien | Kurzfristig (≤ 2 Jahre) |

| Verbrauchernachfrage nach minimaler Zutatenliste hemmt die Verwendung von Stabilisatoren | -0.5% | Nordamerika und Europa, mit Ausbreitung auf städtische Märkte im Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Religiöse/ethische Einschränkungen bei tierisch gewonnenem Gelatine | -0.4% | Global, insbesondere Naher Osten und Nordafrika, Südasien und westliche Märkte | Langfristig (≥ 4 Jahre) |

| Herausforderungen bei der Formulierung mit Stabilisatoren in Produkten mit niedrigem pH-Wert oder hohem Salzgehalt | -0.3% | Global, mit Auswirkungen auf Speziallebensmittelanwendungen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Anforderungen an die Einhaltung von Vorschriften beeinflussen den Markt für Lebensmittelzusatzstoffe

Zunehmende regulatorische Kontrolle schafft Compliance-Komplexitäten, die das Marktwachstum einschränken und die Entwicklungskosten auf globalen Märkten erhöhen. Das kalifornische Lebensmittelsicherheitsgesetz [2]Gesetzgebungsinformationen Kalifornien, "AB 418 Lebensmittelproduktsicherheit," leginfo.legislature.ca.gov, das vier toxische Zusatzstoffe einschließlich Kaliumbromat und Propylparaben verbietet, trat im Januar 2025 in Kraft und löste ähnliche Gesetzgebung in New York und Illinois aus. Die aktualisierte Leitlinie der Europäischen Union für neuartige Lebensmittelanträge, die ab Februar 2025 gilt, führt erweiterte Anforderungen für mikroorganismenbezogene Lebensmittel, umfassende Zusammensetzungsdaten und erweiterte toxikologische Bewertungen ein. Chinas Umsetzung des Lebensmittelzusatzstoffstandards GB2760-2024 im Februar 2025 schafft zusätzliche Compliance-Belastungen für globale Lieferanten, die Marktzugang anstreben. Das Programm für menschliche Lebensmittel der FDA priorisiert die chemische Lebensmittelsicherheit im Haushaltsjahr 2025 mit Fokus auf verstärkte regulatorische Aufsicht über Zusatzstoffe und Kontaminanten. Diese regulatorischen Entwicklungen verlängern die Produktentwicklungszeiträume und erhöhen die Kosten, insbesondere für kleinere Unternehmen, denen regulatorisches Fachwissen und Ressourcen fehlen.

Religiöse/ethische Einschränkungen bei tierisch gewonnener Gelatine

Das wachsende Bewusstsein der Verbraucher für die Herkunft von Zutaten und ethische Überlegungen schränkt die Verwendung tierisch gewonnener Stabilisatoren, insbesondere Gelatine, in mehreren Marktsegmenten ein. Halal-, Koscher- und vegane Ernährungseinschränkungen betreffen weltweit bedeutende Bevölkerungssegmente, wobei pflanzliche Lebensmitteltrends über traditionelle vegetarische Demografien hinausgehen. Die Verlagerung hin zu pflanzlichen Alternativen treibt Innovationen in der Hydrokolloidtechnologie voran, wobei aus Meeresalgen gewonnene Optionen wie Carrageen und Alginat trotz höherer Kosten an Beliebtheit gewinnen. Die Bereitschaft der Verbraucher, Aufpreise für ethische Zutaten zu zahlen, schafft eine Marktsegmentierung, wobei Premiumprodukte höhere Margen erzielen und gleichzeitig das Mengenwachstum in preissensiblen Segmenten einschränken. Die Herausforderung geht über den Zutatenersatz hinaus zur Leistungsanpassung, da tierisch gewonnene Gelatine einzigartige Geliereigenschaften bietet, die pflanzliche Alternativen in allen Anwendungen nur schwer replizieren können.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Quelle: Mikrobielle Technologien fordern die pflanzliche Dominanz heraus

Pflanzliche Quellen beherrschen im Jahr 2025 mit einem Marktanteil von 64,10 % den Markt, was auf etablierte Lieferketten und die Verbraucherpräferenz für erkennbare natürliche Zutaten zurückzuführen ist. Mikrobielle Quellen stellen jedoch das am schnellsten wachsende Segment mit einem CAGR von 5,38 % bis 2031 dar, angetrieben durch Fortschritte in der Präzisionsfermentation und Nachhaltigkeitsvorteile. Aus Meeresalgen gewonnene Stabilisatoren verzeichnen eine stetige Nachfrage, während synthetische Alternativen zunehmendem regulatorischen und verbraucherseitigem Druck ausgesetzt sind. Tierisch gewonnene Quellen gehen weiter zurück, da ethische und religiöse Überlegungen die Substitution vorantreiben.

Die Wachstumsbeschleunigung des mikrobiellen Segments resultiert aus technologischen Durchbrüchen bei der Fermentationseffizienz und Kostensenkung. Unternehmen investieren in die Einzellerproteinproduktion und das metabolische Engineering, um Stabilisatoren mit verbesserter Funktionalität im Vergleich zu pflanzlichen Alternativen zu entwickeln. Die regulatorische Unterstützung für biotechnologisch gewonnene Zutaten, einschließlich des GRAS-Benachrichtigungsverfahrens der FDA, erleichtert den Markteintritt für innovative mikrobielle Stabilisatoren. Die Herausforderung besteht darin, die Produktion zu skalieren, um Kostenwettbewerbsfähigkeit mit etablierten pflanzlichen Alternativen zu erreichen und gleichzeitig eine gleichbleibende Qualität zu gewährleisten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Marmeladen und Gelees führen das Wachstum im Premiumsegment an

Marmeladen und Gelees weisen mit einem CAGR von 5,88 % bis 2031 die höchste Wachstumsrate bei Lebensmittelstabilisatoranwendungen auf, angetrieben durch handwerkliche Lebensmittelproduktion und Premiumpositionierung. Milchprodukte und Milchalternativen halten im Jahr 2025 mit 28,95 % den größten Marktanteil. Fleisch- und Geflügelanwendungen expandieren durch die Entwicklung pflanzlicher Fleischprodukte, während Getränkeanwendungen aufgrund der Nachfrage nach funktionellen Getränken wachsen. Backwaren- und Süßwarenanwendungen verzeichnen durch Clean-Label-Reformulierungen ein stetiges Wachstum. Soßen und Dressings zeigen ein moderates Wachstum aufgrund der gestiegenen Nachfrage nach ethnischer Küche und der Entwicklung von Premiumprodukten.

Die Verbraucherpräferenz für handwerkliche Produkte mit natürlichen Stabilisatoren wie Pektin unterstützt das Wachstum des Segments Marmeladen und Gelees. Die Wirksamkeit von Pektin bei Anwendungen zur Zuckerreduzierung erfüllt die Anforderungen gesundheitsbewusster Verbraucher und hält gleichzeitig die Clean-Label-Anforderungen ein. Die dominante Position des Milchsegments resultiert aus Stabilisatorentwicklungen bei pflanzlichen Alternativen, insbesondere bei der Texturverbesserung. Das Produktsortiment von Silvateam, einschließlich Aglufiber FAS zur Stabilisierung und Aglupectin-Varianten für Joghurts, verdeutlicht die technischen Anforderungen des Segments. Pickering-Emulsionen bieten nachhaltige Stabilisierungslösungen und Fettersatzoptionen für gesundheitsorientierte Produkte.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Europa hält im Jahr 2025 einen Marktanteil von 32,10 %, unterstützt durch umfassende regulatorische Rahmenbedingungen und die Verbrauchernachfrage nach natürlichen Zutaten. Die strengen Bewertungsverfahren der Europäischen Behörde für Lebensmittelsicherheit für Lebensmittelzusatzstoffe schaffen erhebliche Markteintrittsbarrieren und gewährleisten gleichzeitig Stabilität für zugelassene Zutaten. Die neue Leitlinie der Europäischen Behörde für Lebensmittelsicherheit für neuartige Lebensmittelanträge, die ab Februar 2025 gilt, führt strengere Anforderungen für mikroorganismenbezogene Lebensmittel und Sicherheitsbewertungen ein. Obwohl dies die Genehmigungszeiträume verlängern kann, stärkt es das Verbrauchervertrauen. Der Nachhaltigkeitsfokus der Region erhöht die Nachfrage nach biologisch abbaubaren Stabilisatoren und umweltverantwortlicher Verpackung. Europäische Hersteller weiten den Meeresalgenanbau und die Verarbeitungskapazitäten aus, wobei der Markt für Meeresalgen-Hydrokolloide aufgrund gesundheitsbewusster Verbraucherpräferenzen jährlich um 5 % wächst.

Für den Asien-Pazifik-Raum wird bis 2031 ein CAGR von 5,58 % prognostiziert, angetrieben durch Urbanisierung, Expansion der Mittelschicht und erhöhten Konsum verarbeiteter Lebensmittel in Entwicklungsländern. Japans alternde Bevölkerung schafft Nachfrage nach funktionellen Lebensmitteln mit längerer Haltbarkeit, während Indiens Lebensmittelverarbeitungssektor durch staatliche Unterstützung und ausländische Investitionen wächst. Nordamerika zeigt ein stetiges Wachstum durch Clean-Label-Trends und unterstützende Vorschriften. Die Zulassung von 3 neuen natürlichen Farbzusatzstoffen durch die FDA im Jahr 2025 belegt die regulatorische Unterstützung für Clean-Label-Innovationen, während Kaliforniens Einschränkungen für synthetische Zusatzstoffe branchenweite Produktreformulierungen anstoßen. Südamerika sowie Naher Osten und Afrika bieten Wachstumspotenzial, wobei Brasiliens expandierende Lebensmittelverarbeitungsindustrie und die steigende Nachfrage nach Halal-zertifizierten Stabilisatoren im Nahen Osten die regionale Entwicklung vorantreiben.

Wettbewerbslandschaft

Der Markt für Lebensmittelstabilisatoren weist eine moderate Fragmentierung auf, die sowohl für etablierte multinationale Konzerne als auch für innovative Biotechnologieunternehmen Chancen schafft. Marktführer nutzen Strategien der vertikalen Integration, die die Beschaffung von Rohstoffen mit spezialisierten Verarbeitungskapazitäten verbinden, um Kostenwettbewerbsfähigkeit und Qualitätskonsistenz aufrechtzuerhalten. Zu den führenden Marktteilnehmern zählen Cargill, Incorporated, Tate & Lyle Plc, Archer Daniels Midland Company, Kerry Group plc. und Ashland Co. Ltd.

Die Wettbewerbsdynamik begünstigt zunehmend Unternehmen, die in Präzisionsfermentationstechnologien und nachhaltige Produktionsmethoden investieren, da regulatorischer Druck und Verbraucherpräferenzen sich hin zu natürlichen Alternativen verlagern. Die strategische Positionierung betont Innovation bei Clean-Label-Formulierungen und anwendungsspezifischen Lösungen statt rohstoffbasiertem Wettbewerb.

Chancen in weißen Flecken bestehen in spezialisierten Anwendungen wie pflanzlichen Fleischanaloga und funktionellen Süßwaren, wo die Texturanpassung technisch anspruchsvoll bleibt. Aufstrebende Disruptoren konzentrieren sich auf Biotechnologieplattformen, die neuartige Stabilisatoren mit verbesserter Funktionalität und geringeren Umweltauswirkungen im Vergleich zu herkömmlichen Alternativen liefern können.

Marktführer für Lebensmittelstabilisatoren

Cargill, Incorporated

Tate & Lyle Plc

Archer Daniels Midland Company

Ashland Co. Ltd.

Kerry Group plc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Ingredion Inc. erweiterte in einem strategischen Schachzug seinen Fußabdruck in der Benelux-Region durch eine Partnerschaft mit Univar Solutions. Diese Zusammenarbeit stärkt nicht nur das Vertriebsnetz von Ingredion Inc. in ganz Europa, sondern passt sich auch nahtlos an den aufkommenden Clean-Label-Trend an. Die Benelux-Region mit ihrer robusten Basis von 16.000 Lebensmittelproduzenten bietet einen lukrativen Markt für die Spezialzutaten von Ingredion Inc. und macht diese Expansion zu einem entscheidenden Schritt in ihrer Marktdurchdringungsstrategie.

- Mai 2025: Austrade Inc. führte ein gentechnikfreies hydrolysiertes Sonnenblumenlecithinpulver ein, das für die Herstellung funktioneller Getränke konzipiert ist. Der Herstellungsprozess umfasst enzymatische Hydrolyse in Kombination mit Konzentrationstechnologie. Das Produkt eignet sich für verschiedene Anwendungen, darunter pflanzliche Kaffeesahne, Barista-Pflanzenmilch, Ernährungsgetränke, proteinreiche Formulierungen, Tiefkühlnachspeisen und Nahrungsergänzungsmittel.

- Oktober 2024: Lesaffre, ein wichtiger Akteur in der Lebensmittelindustrie, unternahm einen bedeutenden Schritt durch den Erwerb eines Anteils von 70 % an Biorigin. Dieser Schritt unterstreicht nicht nur Lesaffres Engagement für den Markt, sondern erweitert auch seine Reichweite bei Hefederivaten, die speziell auf herzhafte Lebensmittel und funktionelle Getränke ausgerichtet sind.

- Februar 2024: Ingredion Inc. brachte die erste funktionelle native, Clean-Label-Stärke mit Geliereigenschaften und verbessertem Mundgefühl auf den Markt. Die neue funktionelle native Stärke NOVATION Indulge 2940 ist eine etikettfreundliche Zutat, die der Nachfrage gesundheitsbewusster Verbraucher nach einer genussvollen, pflanzlichen Textur in ihren Lebensmitteln entspricht.

Umfang des globalen Berichts über den Markt für Lebensmittelstabilisatoren

Ein Stabilisator ist ein Lebensmittelzusatzstoff, der dazu beiträgt, die Struktur von Lebensmitteln zu erhalten. Der Markt für Lebensmittelstabilisatoren ist nach Quelle, Typ, Anwendung und Geografie segmentiert. Nach Quelle ist der Markt in natürliche und synthetische Stabilisatoren unterteilt. Natürliche Stabilisatoren werden weiter in pflanzliche, mikrobielle und tierisch gewonnene Lebensmittelstabilisatoren unterteilt. Nach Typ ist der Markt in Alginat, Agar, Gelatine, Guarkernmehl, Zellulose und Zellulosederivate sowie weitere Typen segmentiert. Nach Anwendung ist der Markt in Backwaren und Süßwaren, Milchprodukte, Fleisch und Geflügel, Getränke, Soßen und Dressings sowie weitere Anwendungen segmentiert. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik, Südamerika sowie Naher Osten und Afrika segmentiert. Die Marktgröße wurde für alle oben genannten Segmente in Wertangaben (USD) ermittelt.

| Pflanzlich |

| Mikrobiell |

| Meeresalgen |

| Synthetisch |

| Tierisch |

| Backwaren und Süßwaren |

| Milchprodukte und Milchalternativen |

| Fleisch und Geflügel |

| Getränke |

| Soßen und Dressings |

| Marmeladen und Gelees |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Spanien | |

| Frankreich | |

| Italien | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Quelle | Pflanzlich | |

| Mikrobiell | ||

| Meeresalgen | ||

| Synthetisch | ||

| Tierisch | ||

| Nach Anwendung | Backwaren und Süßwaren | |

| Milchprodukte und Milchalternativen | ||

| Fleisch und Geflügel | ||

| Getränke | ||

| Soßen und Dressings | ||

| Marmeladen und Gelees | ||

| Sonstige | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Spanien | ||

| Frankreich | ||

| Italien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Lebensmittelstabilisatoren?

Der Markt wird im Jahr 2026 auf USD 3,16 Milliarden geschätzt und soll bis 2031 USD 3,88 Milliarden erreichen.

Welches Segment wächst im Markt für Lebensmittelstabilisatoren am schnellsten?

Stabilisatoren aus mikrobiellen Quellen führen das Wachstum mit einem CAGR von 5,38 % bis 2031 an, angetrieben durch Fortschritte in der Präzisionsfermentation.

Warum sind Marmeladen und Gelees ein attraktiver Anwendungsbereich?

Handwerkliche Positionierung, Initiativen zur Zuckerreduzierung und die Clean-Label-Glaubwürdigkeit von Pektin unterstützen einen CAGR von 5,88 % für Stabilisatoren, die in Premiumaufstrichen eingesetzt werden.

Welche Region bietet das größte Wachstumspotenzial?

Der Asien-Pazifik-Raum weist mit einem CAGR von 5,58 % das höchste Expansionspotenzial auf, dank steigendem Konsum verarbeiteter Lebensmittel und unterstützender regulatorischer Rahmenbedingungen.

Seite zuletzt aktualisiert am: