Größe und Marktanteil des österreichischen Cybersicherheitsmarkts

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

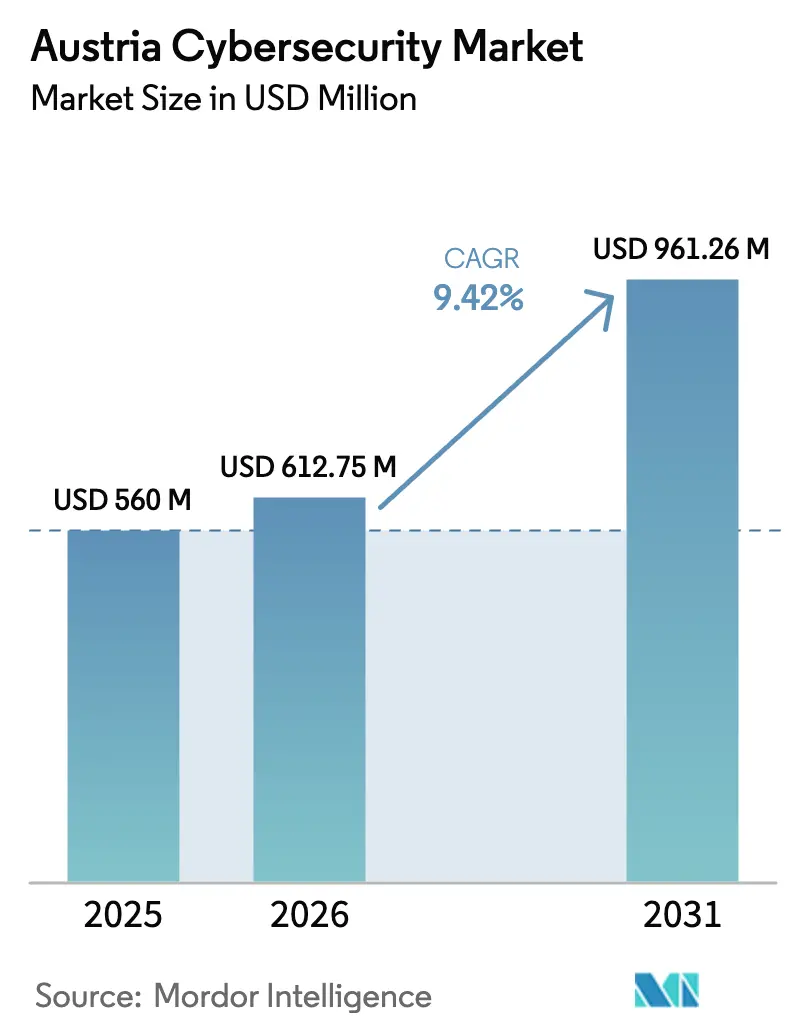

| Marktgröße im Basisjahr (2025) | 560 Millionen US-Dollar |

| Marktgröße (2026) | 612.75 Millionen US-Dollar |

| Marktgröße (2031) | 961.26 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.42% CAGR |

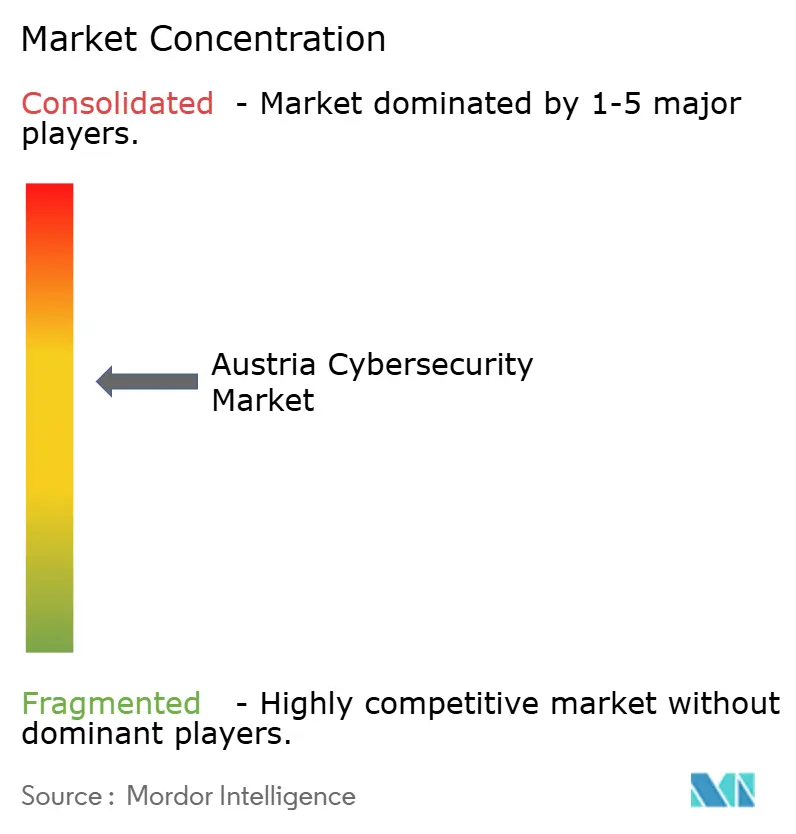

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des österreichischen Cybersicherheitsmarkts durch Mordor Intelligence

Die Größe des österreichischen Cybersicherheitsmarkts wurde im Jahr 2025 auf USD 560 Millionen bewertet und wird voraussichtlich von USD 612,75 Millionen im Jahr 2026 auf USD 961,26 Millionen bis 2031 wachsen, bei einer CAGR von 9,42 % während des Prognosezeitraums (2026–2031). Österreichs Status als digitaler EU-Knotenpunkt, sein Bekenntnis von 1,8 Milliarden Euro zur digitalen Infrastruktur im Rahmen des EU-Wiederaufbauplans sowie die unmittelbar bevorstehenden Fristen zur Einhaltung von NIS2 und DORA lenken Budgets auf integrierte, regulierungskonforme Sicherheitsplattformen. Finanzinstitute, Energieversorger und Gesundheitsdienstleister verstärken Cloud-first-Sicherheitsbereitstellungen, während KI-gestützte Bedrohungserkennungs-Start-ups neue Risikokapitalfinanzierungen anziehen. Zunehmende Cyberangriffe auf Kommunalbehörden und Industrieunternehmen zwingen selbst vorsichtige Branchen zur Einführung von Zero-Trust-Frameworks. Fragmentierter Wettbewerb unter Anbietern, ein Talentmangel und knappe KMU-Budgets dämpfen das Wachstum, treiben aber gleichzeitig die Nachfrage nach verwalteten Diensten und Automatisierung voran. [1]Republik Österreich, "EU-Aufbauplan – Bundeskanzleramt," bundeskanzleramt.gv.at

Wichtigste Erkenntnisse des Berichts

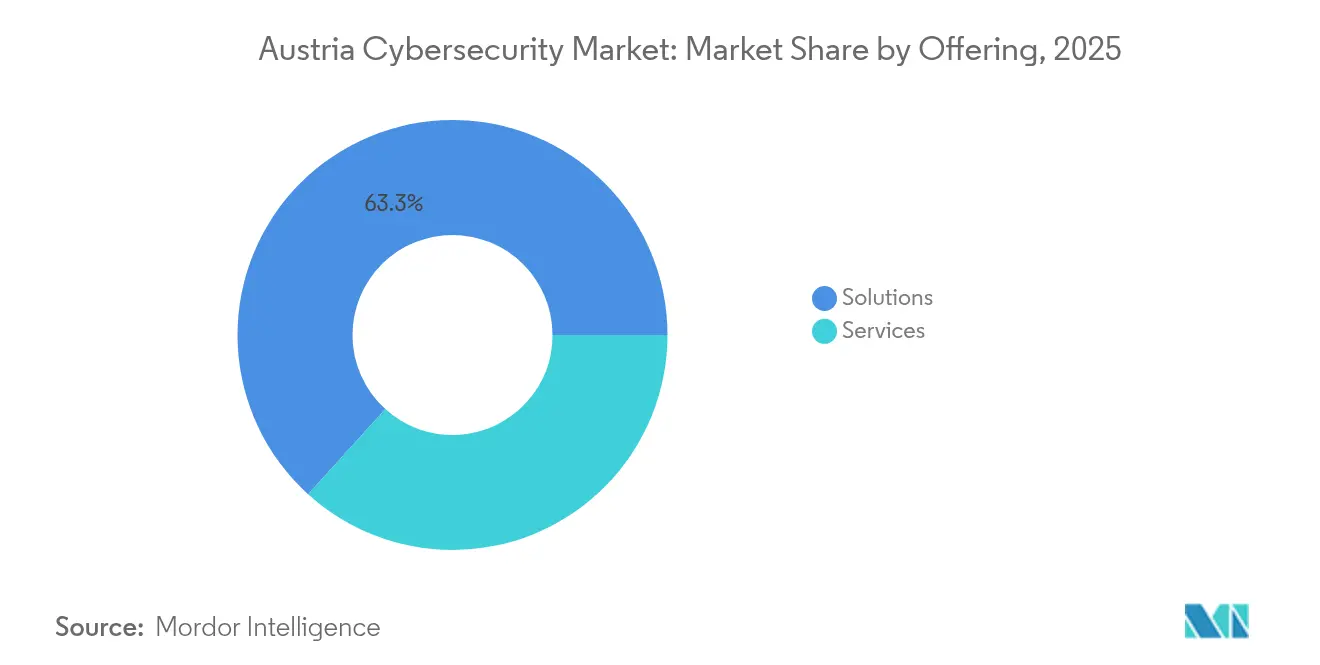

- Nach Angebot hielt das Lösungssegment im Jahr 2025 einen Anteil von 63,28 % am österreichischen Cybersicherheitsmarkt; Cloud-Sicherheit wird voraussichtlich mit einer CAGR von 11,85 % bis 2031 expandieren.

- Nach Bereitstellungsmodus erfasste das Cloud-Segment im Jahr 2025 70,35 % des Umsatzes, während On-Premises für regulierte Industrieanlagen weiterhin unverzichtbar bleibt.

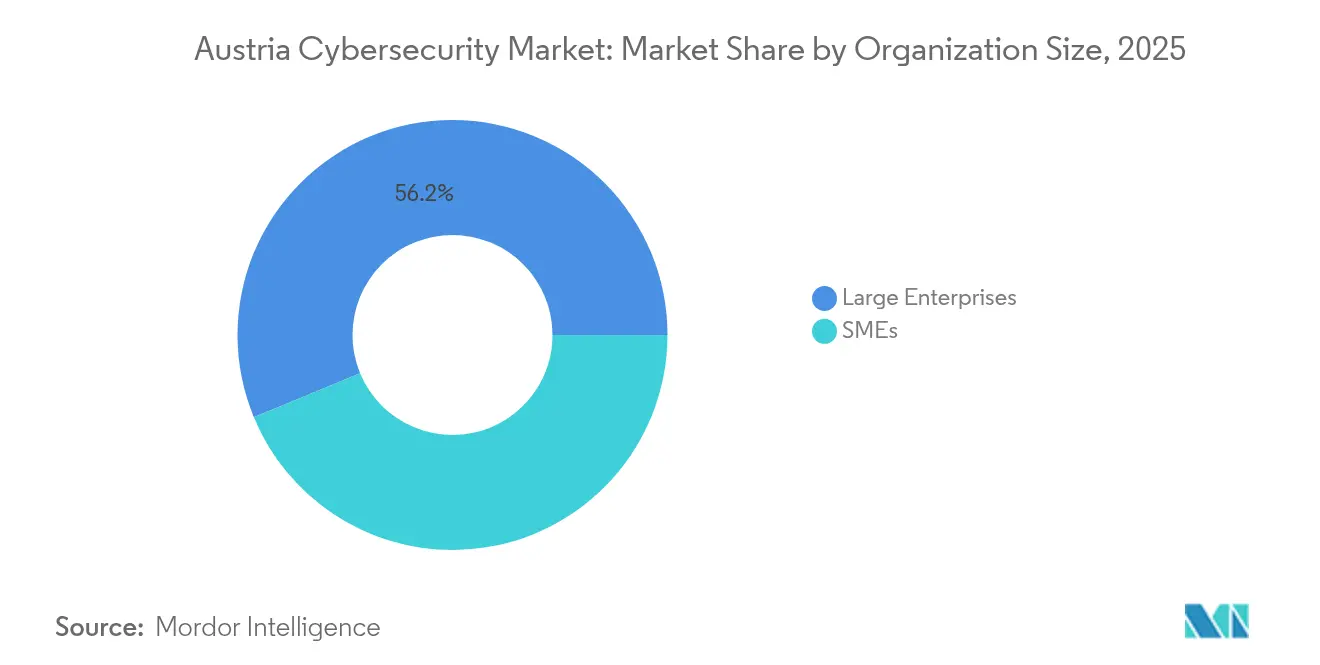

- Nach Unternehmensgröße entfielen im Jahr 2025 56,24 % des österreichischen Cybersicherheitsmarkts auf Großunternehmen; KMU führen das Wachstum mit einer CAGR von 11,05 % bis 2031 an.

- Nach Endnutzer führte BFSI im Jahr 2025 mit einem Umsatzanteil von 23,62 %; das Gesundheitswesen beschleunigt sich mit einer CAGR von 12,45 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des österreichischen Cybersicherheitsmarkts

Analyse der Wirkung von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Einführung KI-gestützter Bedrohungserkennung | 2.80% | Österreich, mit Ausstrahlungseffekt auf die MOE-Region | Mittelfristig (2–4 Jahre) |

| Zunehmende Schadsoftware- und Phishing-Vorfälle | 2.10% | National, konzentriert in Wien und Industrieregionen | Kurzfristig (≤ 2 Jahre) |

| Nachfrage nach cyberkompetenten Aufsichtsräten | 1.60% | National, am stärksten in BFSI und Großunternehmen | Langfristig (≥ 4 Jahre) |

| Druck durch Einhaltung der EU-NIS2-Richtlinie | 3.20% | Österreichweit, abgestimmt auf die EU-Umsetzung | Kurzfristig (≤ 2 Jahre) |

| Staatliche Investitionen in Cybersicherheitsinfrastruktur | 2.40% | National, konzentriert in kritischen Infrastruktursektoren | Mittelfristig (2–4 Jahre) |

| Digitalisierung des Energiesektors und Sicherheit intelligenter Netze | 1.90% | National, mit Schwerpunkt auf Regionen der Energiewende | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Einführung KI-gestützter Bedrohungserkennung

Mehr als die Hälfte der österreichischen KI-Unternehmen konzentriert sich auf industrielle Anwendungsfälle, die nun auch die autonome Bedrohungserkennung umfassen, was lokalen Anbietern einen Leistungsvorteil bei der Erkennung fortgeschrittener Eindringversuche verschafft. Das Vorzeige-Start-up CyberTrap sicherte sich mit täuschungsbasierter KI Aufträge aus dem öffentlichen Sektor im Ausland und bewies damit, dass österreichische Technologie international skalierbar ist. Nationale Förderkanäle, wie das neue KI-Beratungsgremium, und jüngste Mega-Finanzierungsrunden wie die EUR-117-Millionen-Finanzierung von Magic AI stärken ein Ökosystem, das akademische Talente mit Sicherheitsingenieurwesen verbindet. Obwohl Unternehmen Zeit benötigen, Modelle zu trainieren und Werkzeugsets zu integrieren, unterstützt der daraus resultierende Anstieg in Erkennungsgeschwindigkeit und -genauigkeit einen klaren mittelfristigen Aufschwung in der Einführung des österreichischen Cybersicherheitsmarkts. [2]AI Landscape Austria, "Why Austria," ai-landscape.at

Zunehmende Schadsoftware- und Phishing-Vorfälle

Cyberangriffe auf österreichische öffentliche Versorgungsunternehmen, Kommunen und Versicherer stiegen zwischen 2022 und 2024 um 143 %, was Organisationen dazu zwingt, von Perimeter-Abwehr auf geschichtetes Monitoring und Response umzusteigen. Die tägliche Angriffshäufigkeit ist in der Fertigungs- und Energiebranche am höchsten – Sektoren, die Österreichs Exportwirtschaft tragen. Da 22 % der Unternehmen nahezu konstantem Sondierungsverhalten ausgesetzt sind, werden Ausgaben für Endpunkterkennung und Incident-Response-Orchestrierung vor diskretionären IT-Upgrades priorisiert. Das unmittelbare Bedrohungsumfeld trägt zu einem kurzfristigen Anstieg der Käufe von SaaS-basierten SOC-Diensten im österreichischen Cybersicherheitsmarkt bei.

Nachfrage nach cyberkompetenten Aufsichtsräten

Ein Drittel der österreichischen Vorstandsmitglieder listet die Cybersicherheitsaufsicht nun unter seinen Kernaufgaben, da NIS2 und DORA die persönliche Haftung für Versäumnisse ausweiten. Banken demonstrieren diesen Wandel bereits: Aufsichtsräte überprüfen regelmäßig Resilienzmetriken und genehmigen Tabletop-Breach-Übungen. Der öffentliche IT-Dienstleister BRZ wendet eine ähnliche Governance auf digitale Bürgerdienste an und macht Risikoübersichten für Exekutivausschüsse zur Routine. Weiterbildungsprogramme auf Vorstandsebene und Fachkräftegewinnung markieren die frühe Phase eines strukturellen, langfristigen Aufschwungs bei strategischen Sicherheitsausgaben.

Druck durch Einhaltung der EU-NIS2-Richtlinie

NIS2 zieht rund 4.000 österreichische Unternehmen – 40-mal mehr als das ursprüngliche NIS-Regime – in die Pflicht zur obligatorischen Risikobewältigung und Meldung von Sicherheitsverletzungen. Strafen von bis zu 10 Millionen Euro oder 2 % des globalen Umsatzes treiben umfangreiche Technologieerneuerungen an, insbesondere in den Bereichen Cloud-Sicherheit und Identitätsverwaltung. Da die Umsetzung voraussichtlich erst im Herbst 2025 erfolgt, beauftragen viele Unternehmen Turnkey-Plattformanbieter, um enge Fristen einzuhalten. Die Richtlinie dominiert daher die kurzfristigen Nachfragekurven des österreichischen Cybersicherheitsmarkts.

Analyse der Wirkung von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Mangel an qualifizierten Cybersicherheitsfachkräften | -1.80% | National, akut im Wiener Technologie-Hub | Langfristig (≥ 4 Jahre) |

| Budgetbeschränkungen von KMU für fortgeschrittene Sicherheit | -1.20% | National, konzentriert in ländlichen Regionen | Mittelfristig (2–4 Jahre) |

| Herausforderungen bei der Integration von Legacy-OT-Systemen | -0.90% | Industrieregionen, Fertigungszentren | Langfristig (≥ 4 Jahre) |

| Komplexität von Multi-Cloud-Umgebungen | -0.70% | Großunternehmen, Cloud-first-Organisationen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Mangel an qualifizierten Cybersicherheitsfachkräften

Fast 9 von 10 österreichischen Organisationen geben an, zusätzliches Sicherheitspersonal zu benötigen, um die NIS2-Anforderungen zu erfüllen. Die Mediangehälter für leitende Analysten übersteigen bereits EUR 130.000, was Arbeitgeber dazu veranlasst, die 24/7-Überwachung auszulagern. Regierungsprogramme bieten Coding-Bootcamps und Schulworkshops an, doch die Talentpipeline hinkt dem prognostizierten Beschäftigungswachstum von 30 % bis 2029 noch hinterher. Langfristig wird erwartet, dass Automatisierung und verwaltete Dienste dieses Wachstumshemmnis des österreichischen Cybersicherheitsmarkts abschwächen, aber nicht beseitigen werden.

Budgetbeschränkungen von KMU für fortgeschrittene Sicherheit

KMU machen 99,6 % der österreichischen Unternehmen aus, aber mehr als 40 % haben Cybervorfälle erlitten, ohne über Mittel für umfassende Abwehrmaßnahmen zu verfügen. Obwohl öffentliche Fördermittel erste Sicherheitsaudits subventionieren, bleibt der laufende Schutz – etwa Zero-Trust- und XDR-Plattformen – für viele unerreichbar. Anbieter wirken dem mit abonnementbasiert bezahlten, Cloud-nativen Lösungsstacks entgegen, doch die Erschwinglichkeitslücke besteht in mittelfristigen Prognosen fort. [3]AI Landscape Austria, "Why Austria," ai-landscape.at

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Angebot: Integrierte Lösungen dominieren eine compliance-getriebene Marktlandschaft

Lösungen kontrollierten im Jahr 2025 63,28 % des österreichischen Cybersicherheitsmarkts, gestützt durch konsolidierte Plattformen, die Netzwerk-, Endpunkt- und Identitätsschutz in einer einzigen Richtlinien-Engine bündeln. Cloud-Sicherheit verzeichnete die schnellste CAGR von 11,85 % und spiegelt die landesweite Cloud-Migration für branchenspezifische Anwendungen wider, was auch den regulatorischen Nachdruck auf Cloud-Ereignisprotokollierung widerspiegelt. Anwendungs- und Datenschichtsicherheit verzeichnen zweistelliges Wachstum, da die DSGVO-Durchsetzung zunimmt, während Infrastruktur- und Netzwerkappliances weiterhin Energie- und Versorgungsnetze absichern. Die Nachfrage nach integrierten Risikomanagement-Modulen, die NIS2- und DORA-Metriken in einem einzigen Dashboard abbilden können, wächst sowohl bei Banken als auch bei Regierungsbehörden.

Dienstleistungen machten im Jahr 2025 36,72 % des Umsatzes aus, angeführt von Managed Detection and Response-Zentren, die den inländischen Talentmangel kompensieren. Der öffentliche Anbieter BRZ betreibt ein nationales CERT-Modell für Bundesministerien und zeigt damit den Bedarf an 24/7-Remote-Monitoring. Beratungsleistungen bleiben für Lückenanalysen und Zertifizierungsunterstützung gefragt, doch ergebnisorientierte MDR-Verträge gewinnen bei KMU an Dynamik, die operationelles Risiko auslagern möchten. Die österreichische Cybersicherheitsbranche betrachtet Dienstleistungsabonnements zunehmend als OPEX-Alternative zu großen Vorab-Lizenzierungen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Berichtkauf verfügbar

Nach Bereitstellungsmodus: Cloud-first-Strategien formen Sicherheitskonzepte neu

Cloud-Bereitstellungen erfassten im Jahr 2025 70,35 % der Ausgaben und befinden sich auf einem CAGR-Pfad von 11,78 %, da Unternehmen Skalierbarkeit und zentrale Richtlinienkontrolle anstreben. Viele Organisationen bezeichnen neue Arbeitslasten bereits als „cloud-bevorzugt” und weisen zusätzliche Budgets für Posture Management, CASB und SaaS-Bedrohungspräventionswerkzeuge zu. Die mit Multi-Cloud-Governance verbundene Größe des österreichischen Cybersicherheitsmarkts wird bis 2031 voraussichtlich weiter wachsen, da Unternehmen Amazon Web Services für Elastizität, Microsoft Azure für Produktivitätssuiten und europäische Sovereign Clouds für sensible Daten kombinieren.

On-Premises-Umgebungen behalten einen Anteil von 29,65 %, verankert durch Versorgungsunternehmen, Verteidigungsauftragnehmer und Halbleiterfabriken, die luftgespaltene Resilienz benötigen. Anstatt reiner On-Premises-Strategien kombinieren diese Betreiber lokale Data Lakes mit sicherer Cloud-Analytik, um Leistungs- und Souveränitätsziele zu erfüllen. Infolgedessen drehen sich Anbieter-Roadmaps zunehmend um hybride Mesh-Architekturen, die die Richtlinienausführung näher an die Arbeitslasten verlagern, unabhängig von deren Standort.

Nach Unternehmensgröße: KMU-Beschleunigung verändert die Wachstumsmathematik

Großunternehmen hielten im Jahr 2025 dank umfangreicher Compliance-Budgets, formeller SOC-Teams und globaler Lieferketten-Exposition einen Anteil von 56,24 % am österreichischen Cybersicherheitsmarkt. Banken und Versicherer beispielsweise setzen nun Zero-Trust-Konzepte um, die 12-Länder-Netzwerke umspannen, und überwachen dabei operative Resilienzindikatoren für Aufsichtsbehörden. Diese Organisationen pilotieren auch KI-gestützte Forensik, um die mittlere Erkennungszeit zweistellig zu verkürzen.

KMU sind das am schnellsten wachsende Segment mit einer CAGR von 11,05 %. Die dem österreichischen Cybersicherheitsmarkt zugeschriebene Größe für mittelständische Exporteure, Hersteller von Industrieteilen und digitale Agenturen profitiert von SaaS-Abonnementmodellen, verwalteten SOC-Paketen und staatlichen Gutscheinen für Sicherheitsaudits. Anbieter, die Endpunkt-, E-Mail- und Backup-Schutz in einer einzigen Lizenz bündeln, stoßen bei diesem Segment auf starke Resonanz, wo IT-Mitarbeiter oft mehrere Rollen übernehmen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Berichtkauf verfügbar

Nach Endnutzer: Digitalisierung des Gesundheitswesens stärkt künftige Nachfrage

BFSI trug im Jahr 2025 23,62 % des Umsatzes bei. Alle großen österreichischen Banken integrieren nun Sicherheitstelemetrie in Handelsplattformen und mobile Geldbörsen und stärken damit das Kundenvertrauen angesichts des zunehmenden Wettbewerbs durch Fintech. DORA-Fristen veranlassen neue Investitionen in die grenzüberschreitende Vorfallmeldung und die kryptografische Schlüsselverwaltung.

Das Gesundheitswesen eilt mit einer CAGR von 12,45 % voraus. Krankenhäuser, die digitale Patientenanwendungen, Remote-Diagnostik und vernetzte Geräte ausbauen, müssen sensible elektronische Gesundheitsakten schützen und werden so zur Einführung von Mikrosegmentierung und sicheren Zugangs-Gateways gedrängt. Industrielle und verteidigungsbezogene Automatisierung, Omnichannel-Rollouts im Einzelhandel sowie Smart-Grid-Upgrades in der Energie- und Versorgungswirtschaft sorgen für eine gleichmäßige Nachfrage nach Bedrohungsintelligenz-Feeds und OT-spezifischen Firewalls.

Geografische Analyse

Wien beherbergt rund die Hälfte von Österreichs mehr als 300 KI- und Cybersicherheits-Start-ups und ist damit das Nervenzentrum für Produktinnovation und 24/7-SOC-Betrieb. Die Nähe zu EU-Institutionen und zentraleuropäischen Partnern unterstützt zudem grenzüberschreitende Pilotprojekte im Rahmen von Horizont Europa. Graz und Linz folgen als spezialisierte Knotenpunkte für industrielle Cybersicherheitsforschung und den Schutz eingebetteter Systeme. Cyberangriffs-Protokolle aus dem Jahr 2024 zeigen, dass Vorfälle weit über die Hauptstadt hinaus verbreitet sind und Kommunen in Niederösterreich, Kärnten und der Steiermark betreffen, was wiederum die regionale Nachfrage nach Cyberversicherung und verwalteten Response-Diensten stimuliert.

Österreichs nationales Wiederaufbauprogramm stellt 1,8 Milliarden Euro für Breitband-, Cloud- und Rechenzentrumskapazitäten bereit und gewährleistet damit eine landesweite Reichweite moderner Sicherheitskontrollen. Gleichzeitig verbindet das NCC-AT lokale Unternehmen mit dem EU-weiten Kompetenznetzwerk und verschafft ihnen frühzeitigen Zugang zu Forschungsförderung und Normenabstimmung. Die strategische Teilnahme an G7-Resilienzübungen und ENISA-Arbeitsgruppen positioniert österreichische Anbieter als Schnittstellen für Nachbarstaaten in Mittel- und Osteuropa und eröffnet dem inländischen österreichischen Cybersicherheitsmarkt zusätzliche Exportumsatzpotenziale.

Infrastrukturmodernisierungspläne für die Energiewende (ÖNIP) beinhalten obligatorische Cyber-Resilienz-Bewertungen für Netzbetreiber. Ähnliche Anforderungen erstrecken sich auf Bahn- und öffentliche Verkehrsprojekte und schaffen damit gleichmäßige Arbeitsabläufe für Systemintegratoren in den Bundesländern. Infolgedessen reservieren regionale Budgets zunehmend mindestens 6 % der gesamten IT-Ausgaben für Cybersicherheitslösungen, die sowohl EU-Richtlinien als auch nationalen Datenschutzgesetzen entsprechen.

Wettbewerbslandschaft

Das Anbieterfeld bleibt mäßig fragmentiert: Kein einzelner Anbieter überschreitet einen Anteil von 10 %, und die fünf größten Anbieter zusammen kommen auf deutlich unter 50 %. Multinationale Konzerne wie IBM, Cisco und Fortinet stehen im direkten Wettbewerb mit österreichischen Nischenanbietern wie IKARUS, CyberTrap und dem Newcomer SignPath. Der österreichische Cybersicherheitsmarkt belohnt daher Spezialisierung: Täuschungsbasierte Analytik, quantenresistente Verschlüsselung und Code-Signing-Automatisierung ziehen jeweils hochmargige Verträge in ihren Nischen an.

Plattformkonvergenz ist ein sichtbarer Trend. Cisco hat den europäischen Sicherheitsproduktumsatz verdoppelt, nachdem sicherer Zugang, XDR und Zero-Trust in einer einzigen Suite gebündelt wurden, was die Kundenpräferenz für weniger Dashboards widerspiegelt. Österreichische Systemintegratoren reagieren darauf, indem sie importierte Werkzeugsets in verwaltete Dienst-Wrapper verpacken, die auf lokale Compliance-Berichterstattung abgestimmt sind.

Die Start-up-Dynamik ist stark. Dream, gegründet vom ehemaligen Bundeskanzler Sebastian Kurz, sicherte sich USD 100 Millionen für den Aufbau von KI-Sprachmodellen, die für souveräne Cybersicherheitsanwendungen konzipiert sind, während Arnika, eine Open-Source-VPN-Erweiterung unter der Führung von CANCOM Austria und AIT, quantensichere Protokolle für Betreiber kritischer Infrastrukturen bereitstellt. Da die europäischen Verteidigungsbudgets steigen, vertiefen auch doppelt verwendbare Sicherheits- und Überwachungsunternehmen wie HENSOLDT ihre österreichischen Partnernetzwerke.

Marktführer in der österreichischen Cybersicherheitsbranche

Palo Alto Networks Inc.

Cisco Systems Inc.

Fortinet Inc.

IBM Corporation

RadarServices Smart IT-Security GmbH

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Fortinet verzeichnete einen Q1-Umsatz von USD 1,54 Milliarden, ein jährliches Plus von 14 %, wobei der Unified SASE ARR die Marke von USD 1,15 Milliarden überstieg.

- April 2025: HENSOLDTs Q1-Aufträge erreichten EUR 701 Millionen und spiegeln die gestiegene europäische verteidigungsgetriebene Nachfrage nach Cybersicherheit wider.

- März 2025: Das in Wien ansässige Unternehmen SignPath sammelte 5 Millionen Euro in einer Series-A-Runde ein, um seine automatisierte Code-Signing-Plattform zu skalieren.

- März 2025: CANCOM Austria stellte „Arnika” vor, einen Quantenkryptografie-VPN-Verstärker für kritische Infrastrukturnetzwerke.

Berichtsumfang des österreichischen Cybersicherheitsmarkts

Cybersicherheitslösungen ermöglichen es Organisationen, Cyberangriffe zu erkennen, zu überwachen, zu melden und abzuwehren, um die Vertraulichkeit von Daten aufrechtzuerhalten. Es wird erwartet, dass die Einführung von Cybersicherheitslösungen im Einklang mit der zunehmenden Internetdurchdringung in Entwicklungs- und Industrieländern wächst. Der Bedarf an Cybersicherheit ist gestiegen, da in der heutigen Welt jedes System mit dem Internet verbunden ist, was Daten für Cyberkriminelle leichter zugänglich macht.

Der österreichische Cybersicherheitsmarkt ist segmentiert nach Angeboten (Lösungen [Anwendungssicherheit, Cloud-Sicherheit, Datensicherheit, Identitäts- und Zugriffsverwaltung, Infrastrukturschutz, integriertes Risikomanagement, Netzwerksicherheit, Endpunktsicherheit und andere Lösungstypen] und Dienstleistungen [professionelle Dienste und verwaltete Dienste]), nach Bereitstellung (On-Premises und Cloud), nach Unternehmensgröße (KMU, Großunternehmen), nach Endnutzer-Vertikale (BFSI, Gesundheitswesen, IT und Telekommunikation, Industrie und Verteidigung, Einzelhandel, Energie und Versorgung, Fertigung und andere Endnutzerindustrien). Die Marktgrößen und -prognosen werden für alle oben genannten Segmente als Wertangaben in (USD) bereitgestellt.

| Lösungen | Anwendungssicherheit |

| Cloud-Sicherheit | |

| Datensicherheit | |

| Identitäts- und Zugriffsverwaltung | |

| Infrastrukturschutz | |

| Integriertes Risikomanagement | |

| Netzwerksicherheitsausrüstung | |

| Endpunktsicherheit | |

| Sonstige Lösungen | |

| Dienstleistungen | Professionelle Dienste |

| Verwaltete Dienste |

| Cloud |

| On-Premises |

| KMU |

| Großunternehmen |

| BFSI |

| Gesundheitswesen |

| IT und Telekommunikation |

| Industrie und Verteidigung |

| Einzelhandel |

| Energie und Versorgung |

| Fertigung |

| Sonstige |

| Nach Angebot | Lösungen | Anwendungssicherheit |

| Cloud-Sicherheit | ||

| Datensicherheit | ||

| Identitäts- und Zugriffsverwaltung | ||

| Infrastrukturschutz | ||

| Integriertes Risikomanagement | ||

| Netzwerksicherheitsausrüstung | ||

| Endpunktsicherheit | ||

| Sonstige Lösungen | ||

| Dienstleistungen | Professionelle Dienste | |

| Verwaltete Dienste | ||

| Nach Bereitstellungsmodus | Cloud | |

| On-Premises | ||

| Nach Unternehmensgröße | KMU | |

| Großunternehmen | ||

| Nach Endnutzer | BFSI | |

| Gesundheitswesen | ||

| IT und Telekommunikation | ||

| Industrie und Verteidigung | ||

| Einzelhandel | ||

| Energie und Versorgung | ||

| Fertigung | ||

| Sonstige | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der österreichische Cybersicherheitsmarkt derzeit?

Der Markt wird im Jahr 2026 auf USD 612,75 Millionen bewertet und ist auf dem Weg, bis 2031 USD 961,26 Millionen zu erreichen.

Welches Segment wächst innerhalb des österreichischen Cybersicherheitsmarkts am schnellsten?

Cloud-Sicherheit führt mit einer CAGR von 11,85 % und spiegelt damit umfassende nationale Cloud-first-Strategien wider.

Wie wird die NIS2-Richtlinie die Ausgaben beeinflussen?

NIS2 weitet die obligatorische Sicherheitsabdeckung auf rund 4.000 österreichische Organisationen aus und treibt damit einen kurzfristigen Anstieg bei compliance-orientierten Plattformkäufen an.

Warum ist das Gesundheitswesen ein wachstumsstarkes Endnutzersegment?

Digitale Patientenportale und vernetzte Medizingeräte erhöhen die Anforderungen an den Datenschutz und treiben die Ausgaben für Cybersicherheit im Gesundheitswesen mit einer CAGR von 12,45 % voran.

Was sind die wichtigsten Herausforderungen, die den österreichischen Cybersicherheitsmarkt hemmen?

Ein Mangel an qualifizierten Fachkräften und Budgetbeschränkungen bei KMU sind die größten Hemmnisse und reduzieren zusammen die potenzielle CAGR um rund 3 %.

Welche Regionen in Österreich weisen eine erhöhte Nachfrage auf?

Wien dominiert aufgrund seines Start-up-Ökosystems und der Konzentration von Hauptsitzen, während Industrieprovinzen wie die Steiermark und Oberösterreich OT-zentrierte Sicherheitsprojekte vorantreiben.

Seite zuletzt aktualisiert am: