Größe und Marktanteil des neuseeländischen Cybersicherheitsmarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

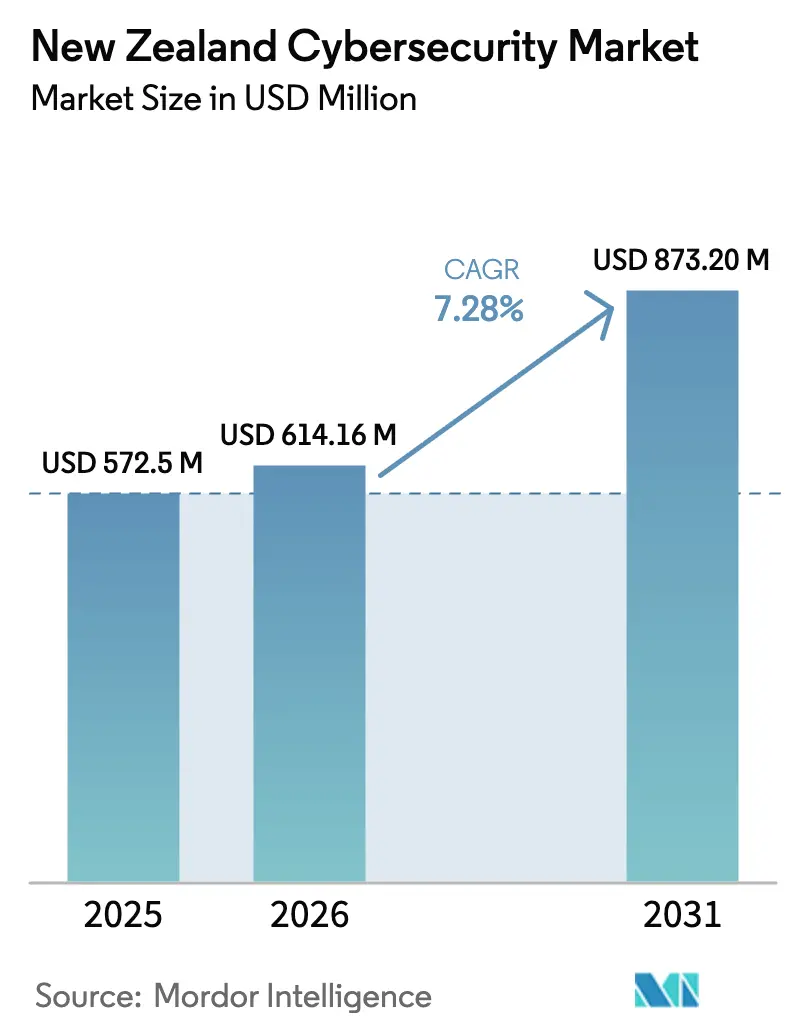

| Marktgröße im Basisjahr (2025) | 572.5 Millionen US-Dollar |

| Marktgröße (2026) | 614.16 Millionen US-Dollar |

| Marktgröße (2031) | 873.2 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.28% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des neuseeländischen Cybersicherheitsmarkts von Mordor Intelligence

Die Größe des neuseeländischen Cybersicherheitsmarkts wird im Jahr 2026 auf 614,16 Millionen USD geschätzt, ausgehend vom Wert des Jahres 2025 von 572,5 Millionen USD, mit Projektionen für 2031 von 873,2 Millionen USD, wachsend mit einer CAGR von 7,28 % über den Zeitraum 2026–2031. Zunehmende Cloud-First-Transformationen, die erstmals verzeichnete Dominanz finanziell motivierter Eingriffe und politische Vorgaben, die indigene Datensouveränität integrieren, erhöhen gemeinsam die jährlichen Sicherheitsbudgets. Vorstände behandeln Prävention und Resilienz heute als wiederkehrende Betriebsausgaben, was eine mehrjährige Umsatzsichtbarkeit für Anbieter sichert und Budgets vor konventionellen Konjunkturzyklen abschirmt. Eine verstärkte regulatorische Aufsicht – von der Meldepflicht bei Datenschutzverletzungen bis hin zu Richtlinien für kritische Infrastrukturen – hat den gesamten adressierbaren Markt ebenfalls vergrößert, da jeder Zulieferer der Krone nunmehr geprüfte Sicherheits-Frameworks nachweisen muss. Da Versicherer Zero-Trust-Nachweise verlangen, bevor sie eine Deckung verlängern, sind Zeichnungsfragebögen faktisch zu branchenweiten Compliance-Gatekeepern geworden. Diese konvergierenden Kräfte bestätigen, dass der neuseeländische Cybersicherheitsmarkt von episodischen Projektausgaben zu einem dauerhaften, strukturell finanzierten Investitionspfad übergeht.

Zentrale Erkenntnisse des Berichts

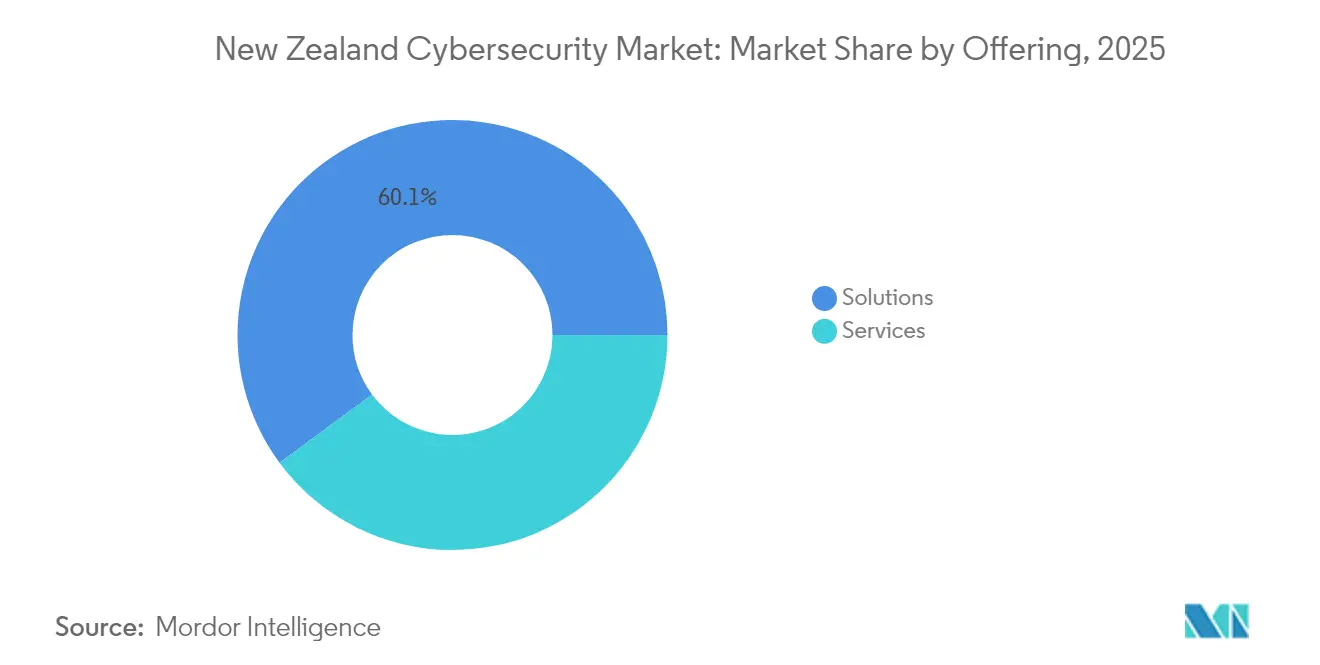

- Nach Angebot überholten Dienstleistungen die Lösungen im Wachstumstempo, mit einer CAGR von 11,1 % bis 2031, während Lösungen im Jahr 2025 einen Umsatzvorsprung von 60,12 % im neuseeländischen Cybersicherheitsmarktanteil hielten.

- Nach Bereitstellungsmodus kontrollierte die Vor-Ort-Bereitstellung 51,60 % der Ausgaben im Jahr 2025, doch Cloud-Sicherheit ist mit einer CAGR von 10,1 % bis 2031 der am schnellsten wachsende Bereich, da hybride Arbeitsplätze zur Norm werden.

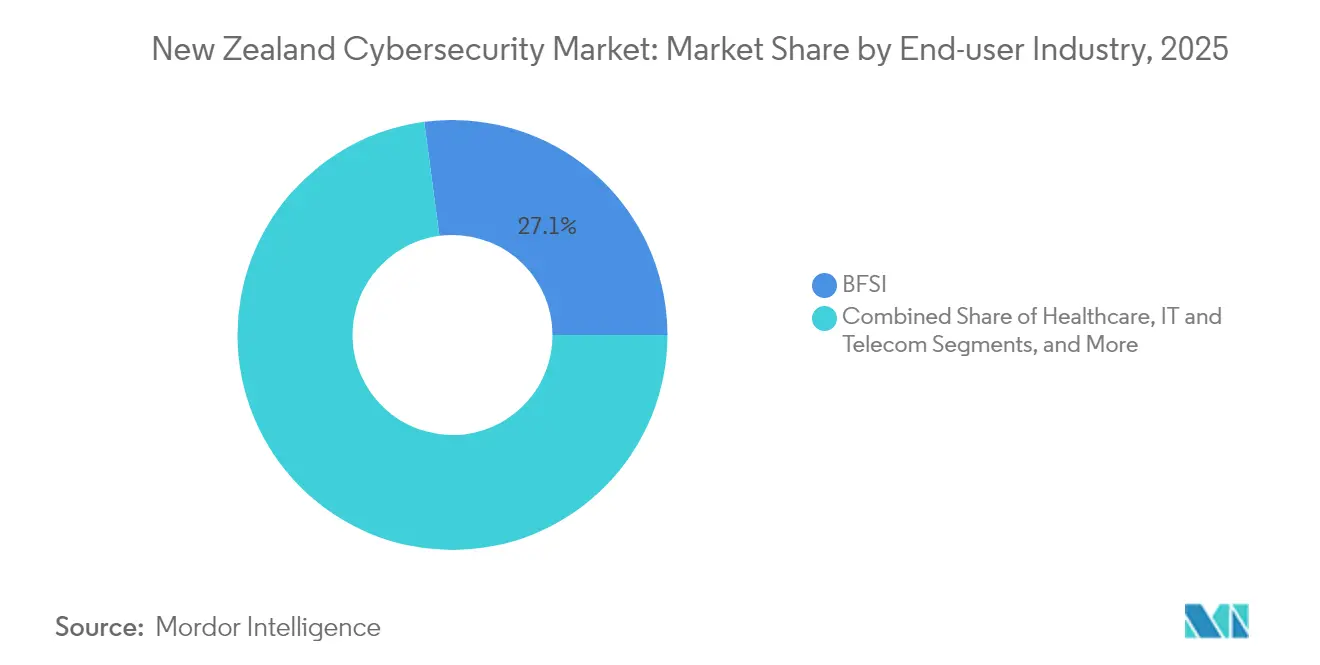

- Nach Endnutzerbranche blieb BFSI mit 27,10 % des Umsatzes im Jahr 2025 der größte Käufer, während das Gesundheitswesen nach aufsehenerregenden Ransomware-Vorfällen mit einer CAGR von 11,7 % die höchste CAGR für 2026–2031 verzeichnet.

- Nach Endnutzer-Unternehmensgröße beherrschten Großunternehmen 69,70 % der Ausgaben im Jahr 2025, doch KMU werden mit einer CAGR von 10,4 % am schnellsten wachsen, da Abonnement-MSSP-Pakete die Einstiegshürden senken.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des neuseeländischen Cybersicherheitsmarkts

Auswirkungsanalyse der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Neuseeländische Cybersicherheitsstrategie 2023 der Regierung regt Unternehmensausgaben an | +2.10% | Landesweit; Schwerpunkt auf Auckland, Wellington, Christchurch | Mittelfristig (2–4 Jahre) |

| Obligatorische Meldepflicht bei Datenschutzverletzungen (Datenschutzgesetz 2020) beschleunigt die Einführung | +1.80% | Landesweit | Kurzfristig (≤ 2 Jahre) |

| Zunahme von Ransomware-Angriffen auf kritische Infrastrukturen und KMU | +1.50% | Landesweit; akut im Gesundheitswesen und bei Versorgungsunternehmen | Kurzfristig (≤ 2 Jahre) |

| Schnelle Cloud-Migration und Abhängigkeit von Remote-Arbeitskräften | +2.30% | Landesweit; am stärksten in städtischen Zentren | Mittelfristig (2–4 Jahre) |

| Inflation der Cyber-Versicherungsprämien treibt proaktive Sicherheitsinvestitionen an | +1.20% | Landesweit | Kurzfristig (≤ 2 Jahre) |

| Nachfrage nach Zero-Trust-Architektur und XDR-Plattformen | +1.40% | Finanzdienstleistungen und öffentliche Sektorzentren | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Neuseeländische Cybersicherheitsstrategie 2023 der Regierung regt Unternehmensausgaben an

Die im Jahr 2023 veröffentlichte Nationale Sicherheitsstrategie erhebt Cyberrisiken zu einem zentralen Pfeiler der nationalen Sicherheit und verpflichtet Behörden, frühzeitig zu handeln statt reaktiv einzudämmen [1]Ministerium des Premierministers und des Kabinetts, "Neuseeländische Nationale Sicherheitsstrategie 2023," dpmc.govt.nz. Die Leitlinien binden staatliche Stellen an spezifische Sicherheits-Baselines, die auch private Zulieferer erfüllen müssen, um ihre Auftragsfähigkeit zu erhalten. Ein Ergebnis sind beschleunigte Ausschreibungsfristen, die mehrjährige Unterstützung bündeln und die Lebenszykluswerte für konforme Anbieter erhöhen. Lokale Gemeinden nutzen nun Co-Finanzierungspools nach dem Vorbild von Katastrophenschutzfördermitteln, was die regionale Nachfrage verbreitert. Entscheidend ist, dass die Strategie die indigene Datenverwaltung in standardmäßige Risikoabsicherungs-Frameworks einbettet, sodass jede neue Arbeitslast, die Māori-Daten berührt, kulturell ausgerichtete Governance-Prüfungen auslöst. Diese aufeinander abgestimmten Anreize vergrößern den neuseeländischen Cybersicherheitsmarkt, da Compliance zur Voraussetzung für den Handel mit der Regierung oder deren erstrangigen Auftragnehmern wird.

Obligatorische Meldepflicht bei Datenschutzverletzungen (Datenschutzgesetz 2020) beschleunigt die Einführung

Das Datenschutzgesetz 2020 verpflichtet Organisationen, schwerwiegende Verstöße innerhalb vorgeschriebener Fristen zu melden oder Strafen zu riskieren. Die Gesundheitsausgaben stiegen im Jahr 2024 um 22 %, da Krankenhäuser Argumente zur Patientensicherheit mit dem Risiko der Meldepflicht bei Datenschutzverletzungen verknüpften und so eine Budgetumverteilung legitimierten. Vorstände installieren daher Extended Detection and Response (XDR)-Stacks und beauftragen eine 24×7-Überwachung, um Sorgfalt zu dokumentieren. MSSPs bündeln nun Vorlagen für Datenschutzverletzungsberichte und behördentaugliche Artefakte in Basispakete und wandeln so rechtliche Haftung in produktisierte Funktionen um. Geplante gesetzliche Aktualisierungen, die höhere Geldstrafen und Schutzmaßnahmen für biometrische Daten vorsehen, werden das Compliance-Netz weiter verschärfen und die nachgelagerte Nachfrage nach Prozessautomatisierung und Verschlüsselung vergrößern.

Zunahme von Ransomware-Angriffen auf kritische Infrastrukturen und KMU

Finanziell motivierte Angreifer führten im letzten Geschäftsjahr 28 % der vom NCSC erfassten schwerwiegenden Vorfälle aus und übertrafen damit erstmals staatlich gestützte Operationen. Der langwierige Ausfall des Waikato DHB und der Datenleck von Bloom Hearing verdeutlichten für Vorstände in allen Branchen die geschäftskritischen Risiken der Betriebskontinuität. Der Q2-2024-Bedrohungsbericht von Gen Digital verzeichnete einen Anstieg der Verbraucher-Ransomware in Neuseeland um 24 %, was die Breite der Gefährdung unterstreicht. Versicherer prüfen nun Segmentierung, unveränderliche Sicherungen und Notfallreaktionspläne, bevor sie eine Deckung gewähren. Organisationen kommen zu dem Schluss, dass die Zahlung von Lösegeld den Reputations- und Betriebsschaden nicht aufwiegt, sodass die Präventionsbudgets steigen und den Wachstumsimpuls im neuseeländischen Cybersicherheitsmarkt verstärken.

Schnelle Cloud-Migration und Abhängigkeit von Remote-Arbeitskräften

Die Normalisierung der Fernarbeit treibt Organisationen zu Secure Access Service Edge (SASE)-Overlays, die Netzwerk- und Sicherheitsfunktionen bündeln. Die Fusion der Cloud- und Cyber-Einheiten von Kordia im Jahr 2024 ist ein typisches Beispiel für Anbieterbewegungen zur Erfassung konvergierter Nachfrage. Da Microsoft, AWS und Spectrum Consulting souveräne Zonen einrichten, steigert die Lokalisierung von Kontrollebenen den Konsum cloud-nativer Posture-Management-Tools. Die Migrationsdynamik wirkt daher als struktureller Beschleuniger für die Größenentwicklung des neuseeländischen Cybersicherheitsmarkts.

Auswirkungsanalyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Akuter Mangel an fortgeschrittenen Cybersicherheitsfachkräften in Neuseeland | −1.9% | Landesweit; ausgeprägter außerhalb der erstrangigen Städte | Langfristig (≥ 4 Jahre) |

| Budgetbeschränkungen von KMU | −1.7% | Landesweit | Mittelfristig (2–4 Jahre) |

| Hohe Abhängigkeit von importierten Lösungen, die NZD-Volatilität ausgesetzt sind | −1.1% | Landesweit | Mittelfristig (2–4 Jahre) |

| Fragmentierte Werkzeuglandschaft schafft Integrationskomplexität | −1.3% | Landesweit | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Akuter Mangel an fortgeschrittenen Cybersicherheitsfachkräften in Neuseeland

Neuseeland benötigt rund 3.500 zusätzliche Sicherheitsfachkräfte. KMU und Regionalverwaltungen kämpfen um Fachkompetenz und verzögern Einführungen über budgetierte Zyklen hinaus. Anbieter kompensieren dies durch den Einsatz von Offshore-SOC-Ressourcen, doch diese Abhilfe kollidiert mit Datenschutzversprechen, die für viele Verträge zentral sind. Universitäten haben ihre Lehrpläne mit internationalen Zertifizierungen synchronisiert; dennoch bleibt die Absolventenzahl hinter der Nachfrage zurück. Der Mangel bremst die Expansionsrate des neuseeländischen Cybersicherheitsmarkts, da Projekte nicht an finanziellen, sondern an personellen Ressourcen scheitern.

Budgetbeschränkungen von KMU

KMU machen 90 % der inländischen SaaS-Exporteure aus, doch die Cyber-Versicherungsprämien stiegen im Jahr 2024 stark an und verbrauchten knappes Betriebskapital [2]KiwiSaaS, "Stand des SaaS-Sektors 2024," kiwisaas.com. Banken beziehen die Sicherheitslage zunehmend in die Kreditrisikobewertung ein, was die Kreditkosten für unzureichend geschützte Unternehmen erhöht. Managed-Service-Pakete ab niedrigen Monatspauschalen kommen auf den Markt, doch Kleinstunternehmen mit weniger als 10 Mitarbeitern finden die Gebühren noch immer abschreckend. Die Einführungsrate bleibt daher ungleichmäßig und dämpft den ansonsten erheblichen KMU-Beitrag zum Gesamtmarktwachstum.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Angebot: Dienstleistungen holen bei Lösungen auf

Lösungen hielten 60,12 % der Ausgaben im Jahr 2025, was rund 344,3 Millionen USD der Größe des neuseeländischen Cybersicherheitsmarkts entspricht. Dienstleistungen werden jedoch bis 2031 mit 11,1 % CAGR wachsen und den historischen Lösungsvorsprung stetig verringern. Organisationen lagern 24×7-Überwachung und Bedrohungssuche aus, da Fachkräftemangel interne Betriebsabläufe unpraktikabel macht. MSSPs differenzieren sich, indem sie Datenschutz-Compliance-Nachweise und indigene Governance-Artefakte in Servicelevel-Vereinbarungen einbeziehen und so gesetzliche Anforderungen in Abonnementwert umwandeln. Cloud-Sicherheits- und Identitäts- und Zugangsverwaltungslizenzen verzeichnen nun das höchste Lösungswachstum, angetrieben durch Zero-Trust-Einführungen im Zusammenhang mit Versicherungsverlängerungen.

Einnahmen aus professionellen Dienstleistungen steigen, da Vorstände strategische Risikoabbildungen gegenüber sich entwickelnden Richtlinien anstreben. Berater mit Kenntnissen in Māori-Datenprotokollen sichern sich Beratungsmandate, die globale Konzerne nicht ohne Weiteres replizieren können, was Honorare hin zu lokalen Boutiquen umverteilt. KI-gestützte Analysen versprechen zwar Skalierungseffizienz, erfordern aber weiterhin menschliche Validierung zur Eindämmung von Fehlalarmmüdigkeit, was eine anhaltende Nachfrage nach Vorfallsanalysten der zweiten Ebene sichert. Hardware-Gateway-Erneuerungszyklen flachen ab, da Mittel auf SaaS-basierte Kontrollen umgelenkt werden. Insgesamt signalisiert die Verschiebung im Mix, dass der neuseeländische Cybersicherheitsmarkt einmalige Produktmargen in verlässliche Serviceannuitäten umwandelt.

Notiz: Anteile aller einzelnen Segmente sind nach dem Kauf des Berichts verfügbar

Nach Bereitstellungsmodus: Cloud gewinnt trotz Vor-Ort-Dominanz

Vor-Ort-Architekturen hielten im Jahr 2025 51,60 % der Ausgaben, was auf tief verwurzelte Souveränitätssensibilitäten und Investitionen in Rechenzentren zurückzuführen ist. Dennoch wird prognostiziert, dass Cloud-basierte Kontrollen mit einer CAGR von 10,1 % steigen und ihren Anteil am neuseeländischen Cybersicherheitsmarktanteil bis 2031 auf über 48 % erhöhen. Die Einführung beginnt typischerweise mit sicheren E-Mail-Gateways oder Identitätsverbund und weitet sich dann auf vollständige SASE-Frameworks aus, sobald Vertrauen aufgebaut ist. Indigene Co-Governance-Vereinbarungen verlangen von Anbietern, primäre und sekundäre Replikate im Inland zu hosten, was souveräne Cloud-Innovationen wie Spectrums Lantern AI-Plattform fördert.

Legacy-Appliance-Anbieter sichern sich durch die Bereitstellung virtualisierter Firewalls ab, die für wichtige IaaS-Umgebungen kreuzlizenziert sind, und verringern so Wechselhürden. Käufer benchmarken diese jedoch zunehmend gegenüber nativen Cloud-Posture-Tools, die in Hyperscaler-Konsolen integriert sind. Integrationskomplexität bleibt kaufentscheidend: Plattformen mit vorgefertigten Konnektoren für Microsoft 365, AWS oder GCP gewinnen kürzere Bereitstellungszyklen, was für Projekte entscheidend ist, die unter Zeitdruck die Meldepflicht-Compliance erfüllen müssen. Die Cloud-Einführung wirkt daher sowohl als Nachfragegenerator als auch als Wettbewerbsfilter und prägt die Entwicklung der Größe des neuseeländischen Cybersicherheitsmarkts.

Nach Endnutzerbranche: Gesundheitswesen führt das Wachstumsranking an

BFSI beherrschte mit 27,10 % der Ausgaben im Jahr 2025 den Markt, gestützt durch strenge aufsichtsrechtliche Aufsicht und Imperative des Kundenvertrauens. Dennoch wird erwartet, dass das Gesundheitswesen mit einer CAGR von 11,7 % die Expansion anführt, was die Dringlichkeit nach Vorfällen widerspiegelt, Patientendaten und klinische Arbeitsabläufe zu schützen. Die monatelange Wiederherstellung des Waikato DHB wurde zu einer nationalen Fallstudie, die operationelle Resilienz mit direkten Patientenergebnissen verknüpfte und Cybersicherheit vom IT-Kostenpunkt zum Budget für klinische Sicherheit machte.

Regierungsbehörden nutzen die Nationale Sicherheitsstrategie, um gestärkte Investitionen in sichere Kollaborationsplattformen zu rechtfertigen, die behördenübergreifenden Datenaustausch ermöglichen. Betreiber in Industrie und Verteidigung priorisieren die Sichtbarkeit von Betriebstechnologien, belegt durch Dragos-Yokogawa-Kooperationen, die Bedrohungsinformationen in SCADA-Strukturen einbetten. Einzelhandels- und Fertigungslinien setzen Lieferantenrisiko-Lösungen ein, um Kaskadenausfälle zu verhindern, die die Auftragserfüllung stoppen könnten. Energieversorger überlagern Zero-Trust auf IoT-Sensoren zur Überwachung von Netzanlagen und konvergieren damit Cyber- und Betriebszuverlässigkeit. Diese branchenübergreifenden Treiber halten den neuseeländischen Cybersicherheitsmarkt diversifiziert und mindern die Abhängigkeit von einer einzelnen vertikalen Branche.

Notiz: Anteile aller einzelnen Segmente sind nach dem Kauf des Berichts verfügbar

Nach Endnutzer-Unternehmensgröße: KMU am schnellsten wachsende Gruppe

Großunternehmen erwirtschafteten 69,70 % des Umsatzes im Jahr 2025, ein erwartetes Ergebnis angesichts ihrer breiteren digitalen Präsenz und regulatorischen Anforderungen. Dennoch werden die KMU-Ausgaben mit einer CAGR von 10,4 % – der höchsten unter den Größenklassen – wachsen, da Abonnement-MSSP-Angebote den Zugang zu unternehmensgerechtem Schutz demokratisieren. Staatliche Co-Finanzierungsgutscheine für exportorientierte Start-ups gleichen anfängliche Onboarding-Kosten aus und beschleunigen die Einführung. CyberCX und Datacom haben auf KMU ausgerichtete Serviceklassen mit vereinfachten Dashboards und vorhersehbarer Preisgestaltung pro Nutzer eingeführt, was die Budgetplanung für Unternehmen mit weniger als 100 Mitarbeitern erleichtert.

Ein weiterer Wachstumshebel ist der Kundendruck: Multinationale Käufer verlangen zunehmend die Ausrichtung auf ISO 27001 oder NZISM in Lieferketten-Verträgen und zwingen KMU damit zu investieren oder Umsatzverluste zu riskieren. KI-gestützte Toolsets, die grundlegende Hygienemaßnahmen automatisieren – Patch-Management, MFA-Durchsetzung, Privileged-Access-Benachrichtigungen – ermöglichen kleinen IT-Teams das Management von Komplexität ohne umfangreiches Fachpersonal. Zusammengenommen unterstreichen diese Faktoren, dass die Schließung der KMU-Einführungslücke bis zum Ende des Jahrzehnts mehr als 100 Millionen USD an zusätzlichen Ausgaben zum neuseeländischen Cybersicherheitsmarkt beitragen könnte.

Geografische Analyse

Die neuseeländische Cybersicherheitsnachfrage konzentriert sich naturgemäß im Dreieck Auckland–Wellington–Christchurch, wo Unternehmenszentralen, Rechenzentren und Hyperscaler-Regionen angesiedelt sind. Aucklands Rolle als kommerzielles Epizentrum generiert hochvolumige MSSP-Verträge, insbesondere in Transportlogistik und Einzelhandel. Wellingtons dichte Konzentration von Ministerien treibt ganzjährige Beratungspipelines an, während Behörden sich an der Nationalen Sicherheitsstrategie ausrichten. Christchurch nutzt erdbebensichere Infrastrukturen und Forschungs- und Entwicklungszentren, um hochverfügbare Katastrophenschutz-Blueprints zu erproben und diese Konzepte an pazifische Nachbarn zu exportieren.

Über die Metropolzentren hinaus leiten Regionalverwaltungen in Bay of Plenty und Northland zentrale staatliche Co-Finanzierungsmittel in Cybersicherheitsmaßnahmen, die von sicheren WLAN-Projekten bis hin zur OT-Segmentierung von Wasserversorgungsunternehmen reichen. Anbieter mit Außendienstingenieuren vor Ort gewinnen Wettbewerbsvorteile, da Kunden schnelle Standortbesuche bei Vorfällen schätzen. Indigene Gemeinschaften in Waikato und Taranaki beanspruchen die Kontrolle über Stammes-Datensätze und fördern so lokale souveräne Mikro-Clouds, die innerhalb von Rohe untergebracht sind. Diese Lokalisierung verlagert einen Teil der wiederkehrenden Einnahmen von internationalen Hosts zu regionalen Integratoren und Rechenzentrum-Kollokationsanbietern und verschiebt damit subtil die Größenkarte des neuseeländischen Cybersicherheitsmarkts.

Grenzüberschreitende Verbindungen mit Australien fördern transaustralische Managed-Service-Angebote, die beide Länder als eine logische Abdeckungszone behandeln. Dies weitet zwar die Exporteinnahmen neuseeländischer Anbieter aus, importiert aber auch Wettbewerb von australischen MSPs, die am neuseeländischen Wachstum interessiert sind. Die staatliche Beschaffung begünstigt weiterhin inländische Kapazitäten, wenn sensible Daten betroffen sind, doch multinationale Unternehmen verhandeln zunehmend einzelvertragliche SOC-Abdeckungen, die Knoten in Sydney und Auckland umfassen. Das Zusammenspiel von Lokalisierungsvorgaben und regionaler Servicekonsolidierung stellt sicher, dass das geografische Wachstum breit angelegt bleibt und nicht strikt auf städtische Räume beschränkt ist.

Wettbewerbslandschaft

Globale Plattformanbieter – IBM, Cisco, Palo Alto Networks – nutzen umfangreiche Bedrohungsinformations-Feeds, um integrierte Stacks anzubieten und mehrjährige Verträge mit Banken und Versorgungsunternehmen abzuschließen. Inländische Spezialisten wie CyberCX, Kordia und Datacom kontern mit tiefgreifender regulatorischer Fachkenntnis, lokalen SOC-Präsenzen und kulturell kompetenter Beratung. Kordia's Zusammenführung der Cloud- und Cybersicherheitsteams im Jahr 2024 ermöglichte gebündelte Angebote, die niedrigere Gesamtkosten bei gleichzeitiger Sicherstellung einer klaren Verantwortlichkeit liefern – ein Wertversprechen, das bei mittelständischen Unternehmen Anklang findet.

Fusionen und Übernahmen nehmen zu: Being AI's Teilakquisition von Spectrum Consulting finanziert die Entwicklung von Lantern AI, einer souveränen Cloud-Plattform, die Māori-Governance in ihr Steuerungsgefüge einbettet. Start-ups wie Watchful ziehen Risikokapital für KI-native Analysen an, die eine reduzierte mittlere Erkennungszeit für KMU versprechen [3]Watchful Security, "Bekanntmachung der Seed-Finanzierung 2024," watchful.co.nz. Diese Neueinsteiger veranlassen etablierte Unternehmen, ihre Produkt-Roadmaps zu aktualisieren und sorgen so für gesunde Innovationsdynamik im neuseeländischen Cybersicherheitsmarkt.

Der akute Fachkräftemangel zwingt Dienstleister dazu, SOC-Aufgaben der ersten Ebene zu automatisieren; die Einsparungen werden in erstklassige Beratungs- und Penetrationstestpraktiken reinvestiert. Kunden, die Lock-in-Effekte scheuen, schätzen offene Standardarchitekturen, die den Toolchain-Wechsel erleichtern. Folglich definieren kooperative Ökosysteme – nicht die Dominanz eines einzelnen Anbieters – den Wettbewerb. Da die sechs größten Anbieter 48 % des Umsatzes auf sich vereinen, ist die Landschaft mäßig konzentriert, aber offen genug, um Nischendifferenzierung und kulturelle Ausrichtung zu belohnen.

Marktführer der neuseeländischen Cybersicherheitsbranche

CyberCX NZ Ltd.

Kordia Limited

Datacom Group Ltd.

Spark New Zealand Ltd.

PwC New Zealand

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: Die Cybersicherheitsplattform Coro hat ihr Debüt auf den australischen und neuseeländischen Märkten gegeben und einen exklusiven Vertriebsvertrag mit Bluechip Infotech abgeschlossen.

- Juni 2025: Als Reaktion auf eskalierenden Cyberangriffen in der Region hat Harbor Solutions sein Debüt in Australien und Neuseeland gegeben und arbeitet mit Rubrik zusammen, um die Cyber-Recovery-Bemühungen zu stärken.

- Januar 2025: Dragos und Yokogawa integrieren OT-Telemetrie mit Bedrohungsinformationen und verbessern damit die Sichtbarkeit im Industriesektor.

- November 2024: Kordia fusioniert Cloud- und Cyber-Abteilungen und meldet Umsatzwachstum auf 149,1 Millionen USD.

Berichtsumfang des neuseeländischen Cybersicherheitsmarkts

Die Studie analysiert das aktuelle Marktszenario und die Wachstumstrends in Bezug auf Cybersicherheitstechnologie in Neuseeland, das sich als einer der wichtigsten Investitionsschwerpunkte herausgestellt hat, unterstützt durch rege Fusions- und Übernahmeaktivitäten, Partnerschaften und unterstützende staatliche Maßnahmen. Die Studie verfolgt die länderspezifischen Marktdynamiken und die wichtigsten Implementierungsanwendungsfälle für Cybersicherheit.

Der neuseeländische Cybersicherheitsmarkt ist segmentiert nach Angeboten (Lösungen [Anwendungssicherheit, Cloud-Sicherheit, Datensicherheit, Identitäts- und Zugangsverwaltung, Infrastrukturschutz, integriertes Risikomanagement, Netzwerksicherheit, Endpunktsicherheit und sonstige Lösungstypen] und Dienstleistungen [professionelle Dienstleistungen und verwaltete Dienstleistungen]), nach Bereitstellung (vor Ort und Cloud), nach Unternehmensgröße (KMU, Großunternehmen), nach Endnutzerbranche (BFSI, Gesundheitswesen, IT und Telekommunikation, Industrie und Verteidigung, Einzelhandel, Energie und Versorgungsunternehmen, Fertigung und sonstige Endnutzerbranchen). Die Marktgrößen und Prognosen werden für alle oben genannten Segmente in Werten (USD) angegeben.

| Lösungen | Anwendungssicherheit |

| Cloud-Sicherheit | |

| Datensicherheit | |

| Identitäts- und Zugangsverwaltung | |

| Infrastrukturschutz | |

| Integriertes Risikomanagement | |

| Netzwerksicherheit | |

| Endpunktsicherheit | |

| Dienstleistungen | Professionelle Dienstleistungen |

| Verwaltete Dienstleistungen |

| Cloud |

| Vor Ort |

| BFSI |

| Gesundheitswesen |

| IT und Telekommunikation |

| Industrie und Verteidigung |

| Einzelhandel und E-Commerce |

| Energie und Versorgungsunternehmen |

| Fertigung |

| Sonstige |

| Großunternehmen |

| Kleine und mittlere Unternehmen (KMU) |

| Nach Angebot | Lösungen | Anwendungssicherheit |

| Cloud-Sicherheit | ||

| Datensicherheit | ||

| Identitäts- und Zugangsverwaltung | ||

| Infrastrukturschutz | ||

| Integriertes Risikomanagement | ||

| Netzwerksicherheit | ||

| Endpunktsicherheit | ||

| Dienstleistungen | Professionelle Dienstleistungen | |

| Verwaltete Dienstleistungen | ||

| Nach Bereitstellungsmodus | Cloud | |

| Vor Ort | ||

| Nach Endnutzerbranche | BFSI | |

| Gesundheitswesen | ||

| IT und Telekommunikation | ||

| Industrie und Verteidigung | ||

| Einzelhandel und E-Commerce | ||

| Energie und Versorgungsunternehmen | ||

| Fertigung | ||

| Sonstige | ||

| Nach Endnutzer-Unternehmensgröße | Großunternehmen | |

| Kleine und mittlere Unternehmen (KMU) | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der neuseeländische Cybersicherheitsmarkt derzeit?

Die Größe des neuseeländischen Cybersicherheitsmarkts wird für das Jahr 2026 auf 614,16 Millionen USD geschätzt.

Wie schnell wird der neuseeländische Cybersicherheitsmarkt bis 2031 wachsen?

Es wird prognostiziert, dass er mit einer CAGR von 7,28 % wächst und bis 2031 873,2 Millionen USD erreicht.

Welches Segment hält den größten Marktanteil im neuseeländischen Cybersicherheitsmarkt?

Lösungen bleiben das größte Angebotssegment mit einem Anteil von 60,12 % im Jahr 2025, doch Dienstleistungen wachsen schneller.

Warum ist das Gesundheitswesen die am schnellsten wachsende vertikale Branche?

Aufsehenerregende Ransomware-Vorfälle und strenge Datenschutzvorschriften treiben die Cybersicherheitsbudgets im Gesundheitswesen mit einer CAGR von 11,7 % in die Höhe.

Seite zuletzt aktualisiert am: