Singapur Cybersicherheits Marktgröße und -Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

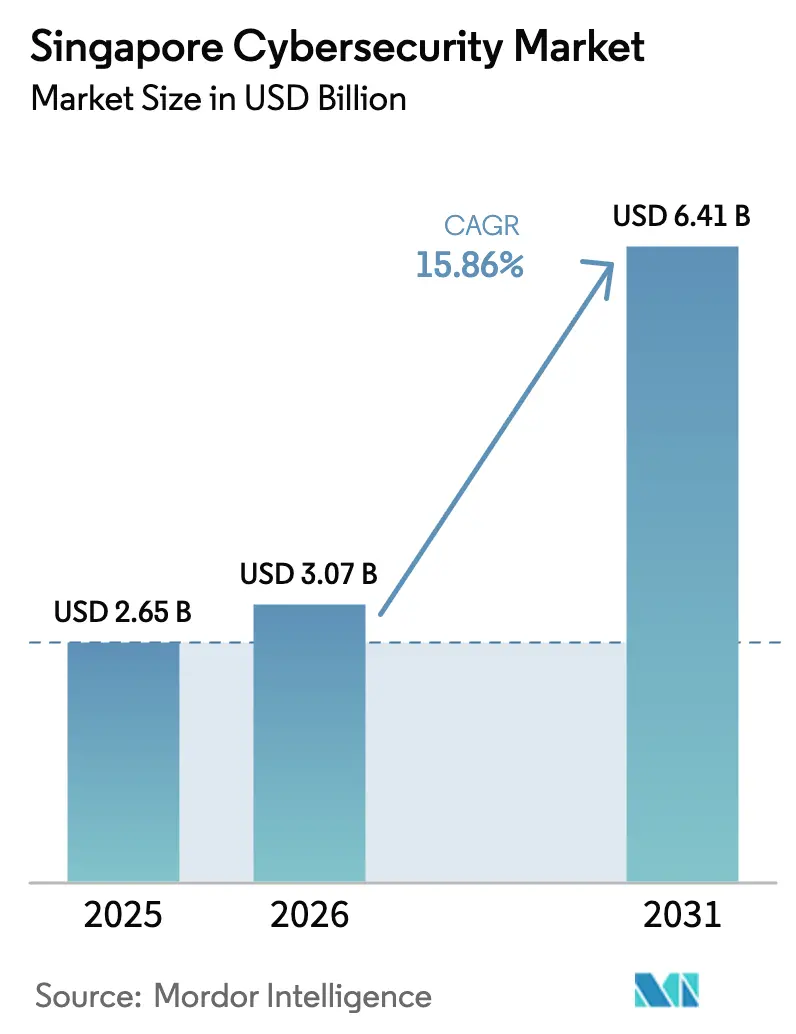

| Marktgröße im Basisjahr (2025) | 2.65 Milliarden US-Dollar |

| Marktgröße (2026) | 3.07 Milliarden US-Dollar |

| Marktgröße (2031) | 6.41 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 15.86% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Singapur Cybersicherheits Marktanalyse von Mordor Intelligence

Die Marktgröße des Singapur Cybersicherheits Marktes wird im Jahr 2026 auf USD 3,07 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 2,65 Milliarden, mit einer Prognose für 2031 von USD 6,41 Milliarden, was einer Wachstumsrate von 15,86 % CAGR über den Zeitraum 2026–2031 entspricht, und bestätigt den Status des Stadtstaates als digitales Kommandozentrum Südostasiens[1]Cyber Security Agency of Singapore, "Singapore Cyber Landscape 2024," csa.gov.sg. Unternehmensvorstände führen das Wachstum auf erhöhte Bedrohungsvolumina zurück – Cyberkriminalität machte bereits 49,2 % aller im Jahr 2023 erfassten Straftaten aus – sowie auf die steigende Dichte von Hyperscale-Rechenzentrum-Investitionen, die bis Mitte 2024 eine aktive oder zugesagte IT-Last von mehr als 1,4 GW überstiegen. Beschaffungsteams beurteilen Angebote nun nach der erzielten Risikominderung und nicht nach der Anzahl der Funktionen, wobei 67 % der Großunternehmen im Jahr 2024 auf Schlüsselrisikoindikatoren in Verträgen bestehen. Eine ausgeprägte Verlagerung hin zur konvergierten IT-OT-Abwehr spiegelt automatisierte Hafenterminals und intelligente Fabriken wider, die eine einzige Sicherheitskontrollebene gegenüber isolierten Lösungsstapeln bevorzugen. Zero-Trust-Richtlinien, die für kritische Infrastrukturen vorgeschrieben sind, haben die Fälle unbefugter Zugriffsrechte bei Banken seit Mitte 2023 bereits um 42 % reduziert.

Wesentliche Erkenntnisse des Berichts

- Nach Angebot hielt Dienstleistungen im Jahr 2025 einen Singapur Cybersicherheits Marktanteil von 59,60 %, während Cloud-Sicherheitslösungen bis 2031 eine CAGR von 15,52 % erzielen sollen.

- Nach Bereitstellungsmodus behielt On-Premise im Jahr 2025 einen Anteil von 54,30 % an der Singapur Cybersicherheits Marktgröße; Cloud-Bereitstellungen sollen bis 2031 mit einer CAGR von 16,93 % expandieren.

- Nach Endnutzer-Unternehmensgröße dominierten Großunternehmen im Jahr 2025 mit 77,60 % der Ausgaben; die KMU-Nachfrage ist auf eine CAGR von 18,09 % über den Prognosezeitraum ausgerichtet.

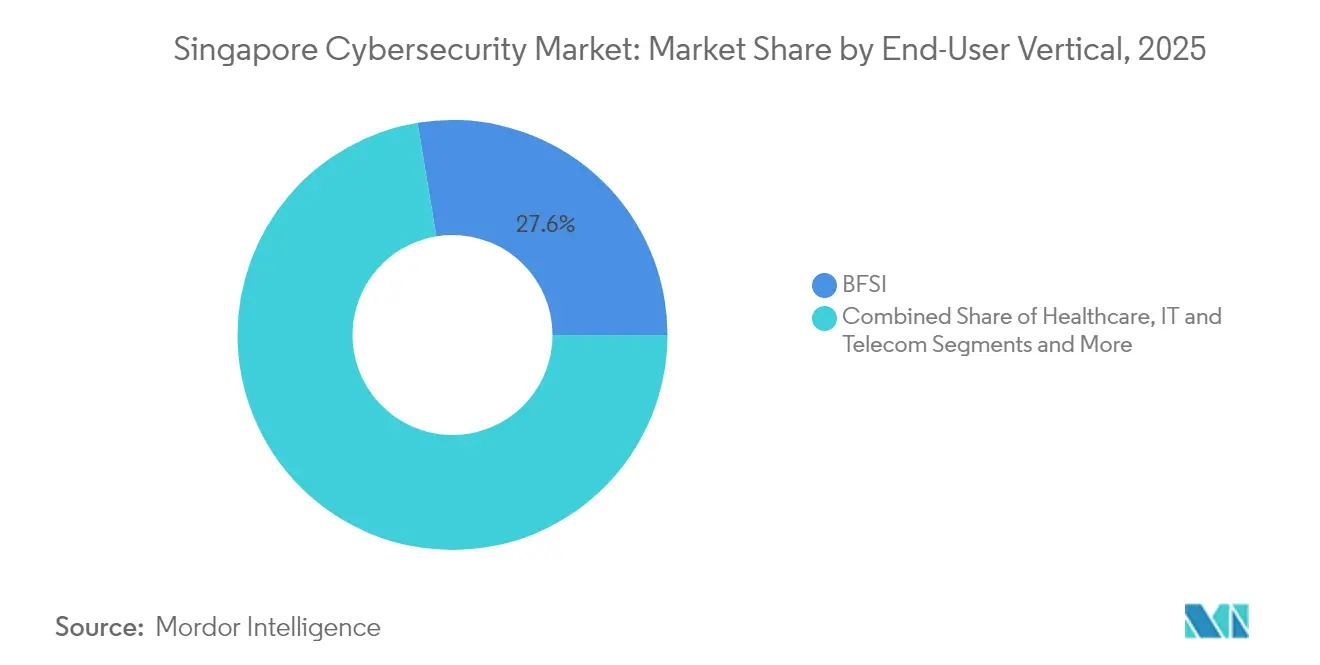

- Nach Endnutzer-Vertikale führte BFSI mit einem Umsatzanteil von 27,60 % an der Singapur Cybersicherheits Marktgröße im Jahr 2025, während die Ausgaben im Gesundheitswesen voraussichtlich mit einer CAGR von 18,74 % wachsen werden.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Einblicke im Singapur Cybersicherheits Markt

Treiber-Auswirkungsanalyse*

| Treiber | (~) % Auswirkung auf CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Landesweite Zero-Trust-Architektur-Vorschriften | +3.2% | National, Finanz- und Regierungssektor | Mittelfristig (2–4 Jahre) |

| Beschleunigte Digitalbank-Lizenzen | +2.8% | Finanzdistrikt | Kurzfristig (≤ 2 Jahre) |

| Offenlegungspflichten börsennotierter SGX-Unternehmen | +1.5% | Zentrales Geschäftsviertel | Kurzfristig (≤ 2 Jahre) |

| Erhöhte OT-Sicherheitsnachfrage | +2.5% | West-Singapur | Mittelfristig (2–4 Jahre) |

| Einführung von 5G Standalone-Netzwerken | +1.8% | National | Mittelfristig (2–4 Jahre) |

| F&E- Steueranreize | +1.2% | Innovationszentren | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Landesweite Zero-Trust-Architektur-Vorschriften der Regierung

Regulierungsbehörden verpflichten nun jeden Betreiber kritischer Informationsinfrastruktur zur Einreichung einer Zero-Trust-Roadmap, und 96 % hatten bis November 2024 Pläne eingereicht. Finanzinstitute reagierten mit der Mikrosegmentierung des Datenverkehrs und reduzierten die Fälle unbefugter Zugriffsrechte innerhalb eines Jahres nach der Inbetriebnahme um 42 %. Budgetzyklen weisen bis zu 28 % der Sicherheitsausgaben für Identitätsanalytik auf, was die Nachfrage nach kontextbewussten Zugriffskontrollen unterstreicht. Optimierte behördenübergreifende Designprüfungen verkürzten die Genehmigungsfenster für Richtlinien auf 34 Tage, wodurch historische Verzögerungen halbiert und Anbietern die Möglichkeit gegeben wurde, die Umsatzrealisierung zu beschleunigen. Zusammengenommen stellen diese Maßnahmen die Zero-Trust-Durchsetzung in den Mittelpunkt jeder wichtigen Ausschreibung und verschaffen Anbietern, die adaptives Vertrauensscoring unterstützen, einen entscheidenden Vorteil.

Beschleunigte Digitalbank-Lizenzen treiben Sicherheitsausgaben der nächsten Generation im BFSI-Bereich an

Inhaber von Vollbank-Digitallizenzen hatten bis Ende 2024 SGD 1,8 Milliarden an Einlagen angehäuft, was 4 % des singapurischen Privatsparvolumens entspricht. Jeder neue Marktteilnehmer investierte im ersten Jahr rund 22 % seiner Betriebsausgaben in Cybersicherheit – eine Intensität, die von etablierten Instituten widergespiegelt wurde, deren Resilienzinvestitionen im Jahr 2024 um 36 % auf SGD 491 Millionen wuchsen. Pilotbereitstellungen der Post-Quanten-Kryptografie schützen bereits 12 % des inländischen Interbankenverkehrs. Wettbewerbliche Parität hängt nun von der schnellen Aufnahme von Bedrohungsinformationen und automatisierten Compliance-Nachweisen ab, was Budgets in Richtung Managed Detection and Response-Plattformen anstelle von eigenständigen Geräten umleitet. Die frühen Adoptionskurven des Bankenclusters wirken sich auf Zahlungs-, Vermögensverwaltungs- und Kapitalmarktsysteme aus und vergrößern die gesamte adressierbare Nachfrage für den Singapur Cybersicherheits Markt.

Pflichtmäßige Offenlegungsvorschriften für Cybervorfälle börsennotierter SGX-Unternehmen

Die Singapore Exchange beaufsichtigt 714 Emittenten im Wert von SGD 776 Milliarden und plant die Durchsetzung einer Vier-Geschäftstage-Benachrichtigungspflicht für Cybervorfälle – ein Pilotregime, das im Jahr 2024 14 meldepflichtige Ereignisse zutage gefördert hat. Börsennotierte Unternehmen steigerten die Ausgaben für automatisierte Werkzeuge zur Bewertung von Sicherheitsverletzungsauswirkungen nach dem Pilotversuch um 31 %, wodurch die Benachrichtigungsverzögerung für Vorstände auf 20 Stunden reduziert wurde. Schnellere, transparente Offenlegung reduziert gerüchtegetriebene Kursschwankungen und stellt quantitative Integritätskennzahlen auf Investoren-Dashboards bereit. Anbieter, die validierte forensische Datenpipelines und vorlagengesteuerte Regulierungsberichte anbieten, finden beschleunigte Entscheidungszyklen. Im Laufe der Zeit institutionalisieren die Regelungen Cybersicherheit als ESG-Prüfpunkt und verankern wiederkehrende Nachfrage in 714 Unternehmensbudgets, was den Singapur Cybersicherheits Markt stärkt.

Erhöhte OT-Sicherheitsnachfrage durch den Tuas-Megahafen und die Erneuerung von Jurong Island

Phase 1 des Tuas-Megahafens verarbeitete im Jahr 2024 3 Millionen TEU, wobei jeder Kran und jedes automatisierte Führungsfahrzeug bis zu 2 GB Telemetriedaten pro Stunde überträgt, die eine rund um die Uhr laufende OT-SOC-Abdeckung erfordern. Jurong Island beherbergt mehr als 100 petrochemische Anlagen, die im Jahr 2023 einen Fertigungsoutput von SGD 81 Milliarden beitrugen, und 87 % der neuen OT-Geräte waren bis Mitte 2024 nach IEC 62443 zertifiziert. Betreiber bevorzugen einheitliche IT-OT-Kontrollebenen zur Bewältigung sowohl von Prozesssicherheit als auch von Cyberbedrohungen, was die Nachfrage nach Deep-Packet-Inspection-Sensoren erhöht, die auf proprietäre Protokolle abgestimmt sind. Kapitalprojectkonsortien binden nun Sicherheitsklauseln im Wert von 2 %–3 % der Gesamtbaukosten ein und sichern damit eine mehrjährige Laufrate für das verwaltete OT-Vorfall-Response-Geschäft. Diese industriellen Bereitstellungen, die im westlichen Singapur konzentriert sind, steigern die im Singapur Cybersicherheits Markt verkauften Servicestunden erheblich.

Hemmnis-Auswirkungsanalyse*

| Hemmnis | (~) % Auswirkung auf CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Knappes CREST-zertifiziertes Fachpersonal | –2.5% | National | Mittelfristig (2–4 Jahre) |

| Fragmentierter KMU-Markt | –1.5% | Vorstädtische Parks | Kurzfristig (≤ 2 Jahre) |

| Datensouveränitäts- klauseln | –1.2% | National | Mittelfristig (2–4 Jahre) |

| Hohe Compliance- Überschneidungen | –0.8% | Regulierte Branchen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Knappes Angebot an CREST-zertifizierten Fachkräften treibt Servicekosten in die Höhe

Im Jahr 2024 waren lokal nur 530 CREST-zertifizierte Fachkräfte tätig, bei einer Nachfrage von 1.200, was einer Lücke von 56 % entspricht. Das mittlere Gehalt von Senior-Analysten stieg um 14 % auf SGD 117.000 und drückt die Margen von Managed Security Service-Anbietern. MSSPs nutzten Automatisierung, um das Tier-1-Ticketvolumen um 35 % zu reduzieren, doch viele absorbieren die Lohninflation weiterhin, indem sie höhere Sitzlizenzpreise weitergeben. Anhaltende Knappheit verzögert große Rollouts, verlängert die Inbetriebnahme-Zeitpläne und dämpft die kurzfristige Umsatzkonvertierung. Sofern die Ausbildungspipelines nicht wesentlich ausgebaut werden, wird das Talentangebot die Fähigkeit des Singapur Cybersicherheits Marktes, mit der prognostizierten Rate zu skalieren, weiterhin begrenzen.

Fragmentierter KMU-Markt immer noch auf veraltete Antivirenprogramme ausgerichtet

KMU repräsentieren 99 % der singapurischen Unternehmen, aber 58 % sind noch auf eigenständige Antivirenprogramme angewiesen, und nur 21 % nutzen Multi-Faktor-Authentifizierung. Durchschnittliche Sicherheitsbudgets übersteigen selten SGD 10.000, was den Preis zum dominierenden Kaufkriterium macht. Staatliche Subventionen wie der CISO-als-Dienstleistung-Zuschuss betrugen im Durchschnitt SGD 18.500, erreichten jedoch im ersten Jahr nur 350 Projekte. Geringe Cyber-Versicherungsdurchdringung – 12 % der in Frage kommenden Policen im Jahr 2024 – dämpft die Anreize zur Modernisierung weiter. Das Volumen kleiner, nicht wiederkehrender Aufträge erhöht die Kundengewinnungskosten und schränkt die Anbietermargen ein, was das Wachstum des Singapur Cybersicherheits Marktes bei Kleinstunternehmen mäßigt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Angebot: Dienstleistungen dominieren, während Cloud-Sicherheit an Fahrt gewinnt

Dienstleistungen trugen 2025 mit 59,60 % zum Singapur Cybersicherheits Marktanteil bei, unterstützt durch verwaltete Sicherheitsdienstleistungs-Umsätze von SGD 2,3 Milliarden. Die durchschnittliche mittlere Erkennungszeit sank von acht Stunden im Jahr 2022 auf zwei Stunden im Jahr 2024, was die Rendite von 24/7-Überwachungsinvestitionen belegt. Anbieter, die grenzüberschreitende Bedrohungsinformationen integrieren, erzielten eine Erneuerungsrate von 92 %, was den Branchenmedian von 84 % übersteigt. Kunden bündeln zunehmend Versicherungsvermittlung und Incident-Response-Aufträge mit Überwachung und schaffen so rentenähnliche Einnahmen für MSSPs. Diese Faktoren unterstützen ein robustes zweistelliges Wachstum für den Singapur Cybersicherheits Markt.

Cloud-Sicherheit ist auf dem Weg zu einer CAGR von 15,52 % bis 2031, getragen von einer Durchdringung von 84 % bei Unternehmens-Cloud-Workloads. Aktualisierte MAS-Regeln erweiterten die obligatorischen Kontrollziele von acht auf 11, was Sorgfaltsprüfungszyklen intensiviert, aber den adressierbaren Ausgabenbereich vergrößert. Anbieter, die Statusverwaltung mit automatischer Problembehebung kombinieren, führen nun 37 Richtlinienaktualisierungen pro Kunde und Monat durch – dreimal mehr als 2022. Nutzungsbasierte Preisgestaltung passt gut zu einem schnellen Scale-out in Spitzenzeiten des elektronischen Handels. Infolgedessen werden Cloud-native Lösungen im Singapur Cybersicherheits Markt weiterhin Hardware-Aktualisierungen übertreffen.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Berichtskauf verfügbar

Nach Bereitstellungsmodus: Cloud-Dynamik nimmt zu, auch wenn On-Premise führend bleibt

On-Premise-Installationen hielten im Jahr 2025 noch immer 54,30 % des Singapur Cybersicherheits Marktanteils, wobei 71 % der Datenbanken im Finanzsektor in vertrauenswürdigen Einrichtungen untergebracht sind. Die Tier-4-Stellfläche erreichte 660.000 m², was großen Banken und Zahlungsnetzwerken latenzgesteuerte Umgebungen bietet. Hybride forensische Arbeitsabläufe reduzierten die Bearbeitungszeit für Beweise um 27 %, was einen schrittweisen Migrationspfad für regulierte Workloads validiert. Dementsprechend aktualisieren die meisten etablierten Unternehmen weiterhin ihre Perimeterhardware, während sie Cloud-first-Anwendungen erproben.

Cloud-Bereitstellungen versprechen eine CAGR von 16,93 %, gestützt durch zusätzliche 300 MW Hyperscale-IT-Last, die für 2025–2027 geplant sind. Betreiber, die den Grünes-Rechenzentrum-Standard erfüllen, berichten über eine Energieverbrauchseffektivität (PUE) unter 1,3, was Energiebudgets für In-Rack-Sicherheitsbeschleuniger freisetzt. Neue Massenlizenz-Tarife, die pro CPU-Sekunde berechnet werden, reduzierten die monatliche Rechnungsvolatilität um 18 % und erleichtern die Bedenken von Finanzvorständen. Schnellere Bereitstellungszeiten ermöglichen es Start-ups, die SOC-Infrastruktur in Stunden statt in Wochen zu aktivieren. Diese Vorteile werden die Cloud-Adoption an der Spitze des Singapur Cybersicherheits Marktes halten.

Nach Endnutzer-Vertikale: Gesundheitswesen entwickelt sich zum stark wachsenden Herausforderer von BFSI

BFSI behielt den größten Singapur Cybersicherheits Marktanteil mit 27,60 % im Jahr 2025 und führte während des Jahres 4.712 Cyber-Drill-Szenarien durch. Das Synthetik-Transaktionsmonitoring reduzierte Betrugsverluste um SGD 14 Millionen und durchbrach eine mehrjährige Eskalation. Unveränderliche Backups decken nun 82 % der Banken ab und sichern eine schnelle Wiederherstellung unter ungünstigen Bedingungen. Die Anbieterauswahlkriterien priorisieren Upgrades ohne Ausfallzeiten und geprüfte Kryptografiemodule, was Aktualisierungszyklen verlängert, aber die Ausgaben pro Knoten erhöht. BFSI bleibt daher ein Ankermieter für den Singapur Cybersicherheits Markt.

Das Gesundheitswesen weist eine CAGR-Prognose von 18,74 % auf, nachdem im Jahr 2024 4,3 Millionen digitale Krankenhausbesuche verzeichnet wurden – doppelt so viele wie 2022. Das KI-gestützte SOC des Farrer Park Hospital reduzierte die mittlere Reaktionszeit auf 12 Minuten im Vergleich zu einem nationalen Durchschnitt von 46 Minuten. Die Meldungen über Sicherheitslücken bei Medizingeräten stiegen um 28 %, was auf proaktives Risikomanagement im Zuge der Ausbreitung von Tele-Intensivstationen hindeutet. Cloud-native Suiten zur Verhinderung von Datenverlust und sichere API-Gateways gewinnen an Priorität, da Krankenhäuser elektronische Patientenakten vereinheitlichen. Folglich wird das Gesundheitswesen die am schnellsten wachsende Vertikale im Singapur Cybersicherheits Markt sein.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Berichtskauf verfügbar

Nach Endnutzer-Unternehmensgröße: Dominanz der Großunternehmen hält an, während KMU-Akzeptanz zunimmt

Großunternehmen dominierten im Jahr 2025 mit 77,60 % der Singapur Cybersicherheits Marktgröße, wobei allein SGX-notierte Emittenten SGD 1,96 Milliarden in Sicherheitskapital und Betriebsausgaben investierten. Vorstandsberichte integrieren Cyber-Resilienz nun bei 63 % der Emittenten in ESG-Dashboards, gegenüber 38 % vor drei Jahren. Durch Sicherheit-nach-Design-Hardware-Käufe wurde der End-of-Life-Elektroschrott um 12 % reduziert – ein zusätzlicher Nachhaltigkeitsgewinn, der bei Investoren Anklang findet. Da Regulierungsbehörden die Maßstäbe jährlich verschärfen, zeigen die Ausgaben von Großunternehmen wenig Elastizität und untermauern das Basiswachstum des Singapur Cybersicherheits Marktes.

KMU-Budgets sind noch bescheiden, wachsen aber mit einer CAGR von 18,09 %, begünstigt durch das CTO-als-Dienstleistung-Programm der IMDA, das bis Q4 2024 1.600 Abonnenten eingeschrieben hatte. Browser-basierte Dashboards reduzierten die anfängliche Konfiguration auf 3,5 Stunden und ersetzen Geräteeinsätze, die früher 18 Stunden dauerten. Cyber-Versicherungsinhaber, die Multi-Faktor-Authentifizierung einsetzen, meldeten 27 % weniger Ransomware-Schäden, was Versicherer dazu ermutigt, Prämienrabatte anzubieten. Zusammen machen vereinfachte Benutzererfahrungen und Risikoverlagerungs-Anreize KMU zur nächsten Wachstumsfront des Singapur Cybersicherheits Marktes.

Geografische Analyse

Das zentrale Geschäftsviertel Singapurs bleibt der Anker des Singapur Cybersicherheits Marktes und beherbergt die Hauptsitze von mehr als 200 regionalen Banken und Versicherern, die zusammen jährlich über SGD 1,2 Milliarden für Sicherheit ausgeben. Obligatorische Vier-Tage-Offenlegungsregeln für Sicherheitsverletzungen bei SGX-notierten Unternehmen verkürzten die Behebungsvorlaufzeiten und trieben die Nachfrage nach verwalteter Erkennung im zentralen Geschäftsviertel in die Höhe. Hochdichte Bürotürme beherbergen auch verteilte SOC-Zentren, die ASEAN-Kunden rund um die Uhr abdecken und qualifizierte Arbeitskräfte sowie erstklassige Colocation-Einrichtungen konzentrieren.

West-Singapur, das sich von Tuas-Hafen bis Jurong Island erstreckt, ist die am schnellsten wachsende Teilregion. Die automatisierten Containerterminals des Hafens erzeugen Terabytes an OT-Telemetriedaten, die protokollbewusste Einbruchserkennung erfordern, während petrochemische Komplexe auf Jurong Island IEC 62443-zertifizierte Steuerungen integrieren. Diese Projekte bevorzugen Anbieter, die sowohl maritime als auch prozesssicherheitsbezogene Umgebungen zertifizieren können, und schaffen Nischenmöglichkeiten für auf OT spezialisierte MSSPs. Unterstützende Infrastruktur wie das JL-NTU Maritime-KI-Labor fördert die Pilotaktivität weiter und vertieft den regionalen Anteil am Singapur Cybersicherheits Markt.

Nördliche und östliche Bezirke profitieren von einer nahezu vollständigen 5G-Standalone-Abdeckung, die im Jahr 2024 eine Bevölkerungsreichweite von 95 % erreichte. Edge-Compute-Knoten, die an vorstädtischen Vermittlungsstellen untergebracht sind, hosten latenzarme Sicherheitsanalytik für Telemedizin-, intelligente Transport- und Drohnenlieferungs-Piloten. Gemeindekrankenhäuser und Polikliniken im Osten verarbeiten nun vollständig digitalen EMR-Verkehr, was die inkrementelle Lizenzierung von API-Sicherheits-Gateways vorantreibt. Vorstädtische Innovationsparks beherbergen inzwischen viele KMU, die von CTO-als-Dienstleistung-Zuschüssen angesprochen werden, was Mikrosegmentierungs- und E-Mail-Sicherheitsaufträge erhöht. Gemeinsam sorgen diese Zonen für eine ausgeglichene geografische Nachfrage im Singapur Cybersicherheits Markt.

Wettbewerbslandschaft

Ensign InfoSecurity verzeichnete im Jahr 2024 einen Umsatz von SGD 281 Millionen, ein Anstieg von 20 %, der die Kundenbindungsrate auf 94 % hob, weit über dem Branchenmedian von 86 %. Palo Alto Networks buchte Aufträge im asiatisch-pazifischen Raum im Wert von USD 1,36 Milliarden und nannte dabei Aufträge in "hoher zweistelliger Millionenhöhe" aus Singapur, die vor regulatorischen Fristen abgeschlossen wurden. Das lokale Analysestart-up Seconize sicherte sich 68 bezahlte Regierungspiloten über die Offene Innovationsplattform und unterstrich den Appetit auf KI-native Schwachstellenbewertung.

Strategische Allianzen prägen das mittlere Segment: Der Cybersicherheitsdienstleistungs-Arm von StarHub meldete einen Umsatz von SGD 104 Millionen, wobei 40 % aus gebündelten 5G-Edge-Sicherheitspaketen stammten. Der Singapurische Fertigungsverband verzeichnete eine 18%ige Reduktion der Beschaffungsvorlaufzeiten für Industrie-4.0-Anwender, die diese Telekommunikations-plus-Sicherheitspakete nutzen. Der Identitätsanbieter Okta vergrößerte seinen aktiven lokalen Kundenstamm um 47 % auf 310, angetrieben durch strengere MAS-Authentifizierungsrichtlinien.

Der Preisdruck bleibt im KMU-Segment intensiv, wo das durchschnittliche Paket von Check Point im Jahr 2024 auf USD 6.400 fiel, 5 % niedriger als im Vorjahr. Um Margen zu verteidigen, automatisierten MSSPs 62 % der Tier-1-Aufgaben und lenkten Analysten auf Beratungs-Upsells um[3]Vereinigung von Informationssicherheitsfachleuten, "Betriebsstudie 2024," aisp.sg. API-first-Sicherheitsplattformen berichten von 33 % Einsparungen bei Integrationskosten im Vergleich zu Gerätemodellen, eine Lücke, die in Ciscos 2024 Singapur-Partnerökonomie-Papier hervorgehoben wurde. Die kombinierten Maßnahmen unterstreichen einen gesunden, aber wettbewerbsintensiven Singapur Cybersicherheits Markt.

Branchenführer im Singapur Cybersicherheits Markt

Horangi Cyber Security

wizlynx Pte Ltd

Attila Cybertech Pte Ltd

Tech Security

Tenable Singapore

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Singtel aktivierte das 700-MHz-5G-Spektrum, das die mittleren Innenraumdownloadgeschwindigkeiten auf 600 Mbit/s anhebt und KI-gestützte 4K-Überwachung ohne Backhaul-Verbindungen ermöglicht.

- Februar 2025: Ensign InfoSecurity belegte weltweit den sechsten Platz in MSSP Alerts Top 250 und bestätigte eine Erneuerungsrate von 94 %.

- November 2024: Semperis erhielt eine Series-C-Finanzierung in Höhe von USD 125 Millionen und verpflichtete sich, 1.000 lokale Ingenieure in der Abwehr von Identitätsangriffen auszubilden.

- Oktober 2024: PSA startete einen Lieferketten-Hub im Wert von USD 647,5 Millionen, dessen Roboterarm täglich 2 TB Sensordaten aussenden wird, was eine hochdurchsatzfähige OT-Sicherheitsanalytik erfordert.

Berichtsumfang des Singapur Cybersicherheits Marktes

Cybersicherheitslösungen helfen Organisationen dabei, Cyberbedrohungen zu erkennen, zu überwachen, zu melden und zu bekämpfen, um die Vertraulichkeit von Daten zu wahren. Es wird erwartet, dass die Einführung von Cybersicherheitslösungen im Einklang mit der wachsenden Internetdurchdringung in Entwicklungs- und Industrieländern zunimmt. Der Bedarf an Cybersicherheit ist gestiegen, da heutzutage jedes System mit dem Internet verbunden ist, was Daten für Cyberkriminelle zugänglicher macht.

Der Singapur Cybersicherheits Markt ist segmentiert nach Angeboten (Lösungen [Anwendungssicherheit, Cloud-Sicherheit, Datensicherheit, Identitäts- und Zugriffsmanagement, Infrastrukturschutz, integriertes Risikomanagement, Netzwerksicherheit, Endpunktsicherheit und andere Lösungstypen] und Dienstleistungen [professionelle Dienstleistungen und verwaltete Dienstleistungen]), nach Bereitstellung (On-Premise und Cloud), nach Unternehmensgröße (KMU, Großunternehmen), nach Endnutzer-Vertikale (BFSI, Gesundheitswesen, IT und Telekommunikation, Industrie und Verteidigung, Einzelhandel, Energie und Versorgungsunternehmen, Fertigung und andere Endnutzerindustrien). Die Marktgrößen und Prognosen werden für alle oben genannten Segmente in Werten in (USD) angegeben.

| Lösungen | Anwendungssicherheit |

| Cloud-Sicherheit | |

| Datensicherheit | |

| Identitäts- und Zugriffsmanagement | |

| Infrastrukturschutz | |

| Integriertes Risikomanagement | |

| Netzwerksicherheitsausrüstung | |

| Endpunktsicherheit | |

| Sonstige Dienstleistungen | |

| Dienstleistungen | Professionelle Dienstleistungen |

| Verwaltete Dienstleistungen |

| On-Premise |

| Cloud |

| BFSI |

| Gesundheitswesen |

| IT und Telekommunikation |

| Industrie und Verteidigung |

| Fertigung |

| Einzel- und E-Commerce |

| Energie und Versorgungsunternehmen |

| Sonstige |

| Kleine und mittlere Unternehmen (KMU) |

| Großunternehmen |

| Nach Angebot | Lösungen | Anwendungssicherheit |

| Cloud-Sicherheit | ||

| Datensicherheit | ||

| Identitäts- und Zugriffsmanagement | ||

| Infrastrukturschutz | ||

| Integriertes Risikomanagement | ||

| Netzwerksicherheitsausrüstung | ||

| Endpunktsicherheit | ||

| Sonstige Dienstleistungen | ||

| Dienstleistungen | Professionelle Dienstleistungen | |

| Verwaltete Dienstleistungen | ||

| Nach Bereitstellungsmodus | On-Premise | |

| Cloud | ||

| Nach Endnutzer-Vertikale | BFSI | |

| Gesundheitswesen | ||

| IT und Telekommunikation | ||

| Industrie und Verteidigung | ||

| Fertigung | ||

| Einzel- und E-Commerce | ||

| Energie und Versorgungsunternehmen | ||

| Sonstige | ||

| Nach Endnutzer-Unternehmensgröße | Kleine und mittlere Unternehmen (KMU) | |

| Großunternehmen | ||

Im Bericht beantwortete Schlüsselfragen

Was ist die aktuelle Marktgröße und Wachstumsrate des Singapur Cybersicherheits Marktes?

Die Singapur Cybersicherheits Marktgröße beträgt im Jahr 2026 USD 3,07 Milliarden und wird voraussichtlich bis 2031 USD 6,41 Milliarden erreichen, was eine CAGR von 15,86 % widerspiegelt.

Welches Branchensegment gibt am meisten für Cybersicherheit aus?

Banken, Finanzdienstleistungen und Versicherungen machen 27,60 % der Gesamtausgaben aus, angetrieben durch strenge MAS-Vorschriften und neue Digitalbank-Lizenzen.

Wie umfangreich ist die 5G-Abdeckung in Singapur und warum ist sie für die Sicherheit relevant?

5G-Standalone-Netzwerke decken 95 % der Bevölkerung ab und ermöglichen latenzarme Dienste, die Cloud-native Sicherheitsfunktionen zum Schutz von Microservice-Kernen erfordern.

Wie groß ist das lokale Fachkräftemangel im Bereich Cybersicherheit?

Singapur verfügte im Jahr 2024 über 17.100 Fachkräfte für 18.000 Stellen, darunter nur 530 CREST-zertifizierte Experten, was eine Lücke von 900 Positionen hinterlässt.

Warum sind KMU eine wachsende Chance im Singapur Cybersicherheits Markt?

Staatliche Fördermittel und Cyber-Versicherungsanreize steigern die KMU-Akzeptanz und unterstützen eine CAGR von 18,09 % bei den KMU-Cybersicherheitsausgaben bis 2031.

Seite zuletzt aktualisiert am: