Größe und Marktanteil des belgischen Cybersicherheitsmarkts

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

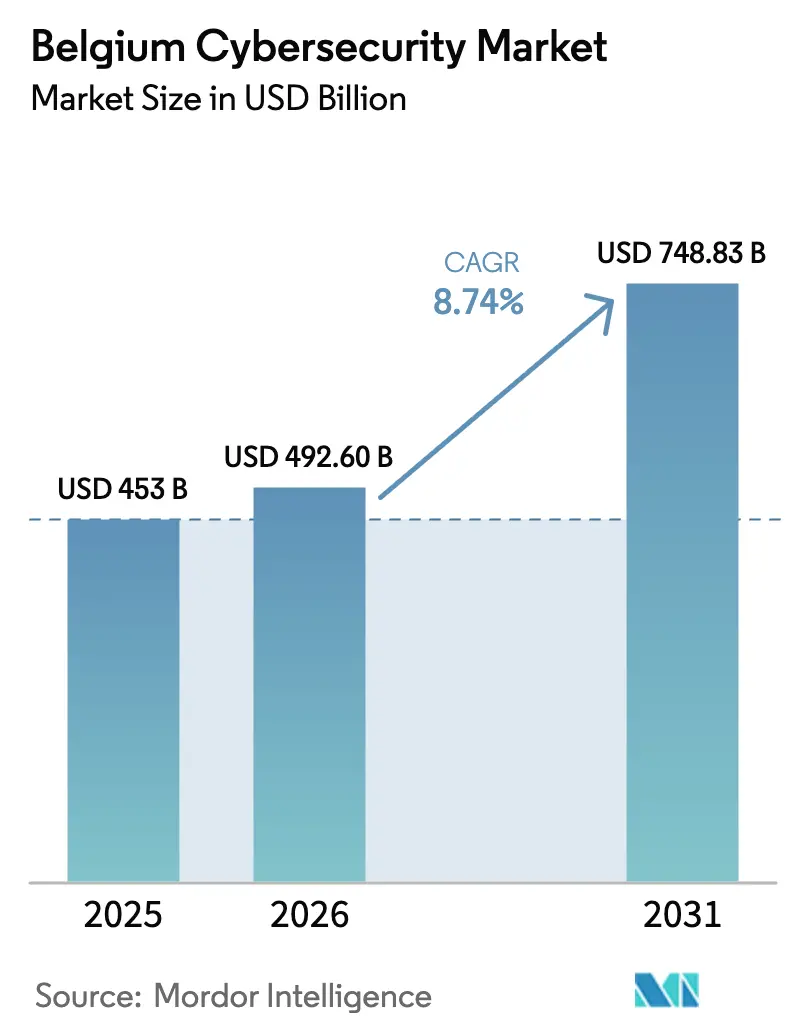

| Marktgröße im Basisjahr (2025) | 453 Milliarden US-Dollar |

| Marktgröße (2026) | 492.6 Milliarden US-Dollar |

| Marktgröße (2031) | 748.83 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.74% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des belgischen Cybersicherheitsmarkts durch Mordor Intelligence

Die Größe des belgischen Cybersicherheitsmarkts wird voraussichtlich von 453 Millionen USD im Jahr 2025 auf 492,6 Millionen USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 8,74 % über den Zeitraum 2026–2031 einen Wert von 748,83 Millionen USD erreichen. Robuste Digitalisierungspolitiken, die frühzeitige Umsetzung der EU-NIS2-Richtlinie und starke Programme für souveräne Clouds erhöhen die Sicherheitsbudgets der Unternehmen, während eine steigende Häufigkeit ausgefeilter Angriffe das Thema Cyberrisiko auf Vorstandsebene rückt. Der Wettbewerb unter den Anbietern ist moderat; globale Lieferanten wie Thales und Fortinet integrieren Analysen auf Basis künstlicher Intelligenz in ihre belgischen Portfolios, während heimische Akteure wie NVISO und Aikido Security auf maßgeschneiderte Compliance- und Managed-Services setzen. Die Nachfrage der Endnutzer wird vom Finanzsektor angeführt, doch Gesundheitswesen, Fertigungsindustrie und öffentlicher Sektor verzeichnen die stärksten Ausgabensteigerungen, da die regulatorischen Anforderungen zunehmen. Die staatliche Finanzierung, insbesondere die Zuweisung von 390 Millionen EUR im Rahmen des Programms „Digitales Europa”, hilft kleineren Organisationen, ihre Abwehrmaßnahmen zu verbessern, und gleicht einen Teil der nationalen Fachkräftelücke aus.

Wesentliche Erkenntnisse des Berichts

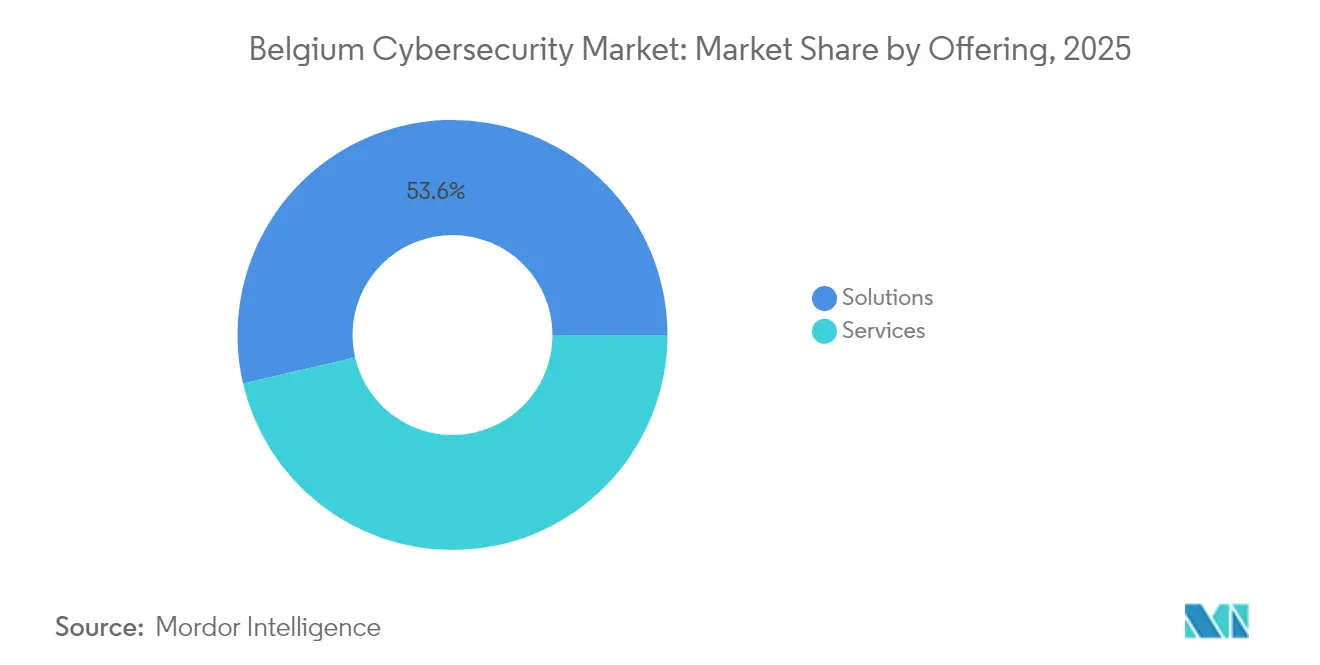

- Nach Angebot hielten Lösungen im Jahr 2025 einen Umsatzanteil von 53,62 %, während Dienstleistungen bis 2031 eine CAGR von 10,08 % erzielen werden.

- Nach Bereitstellungsmodus erzielte Cloud-Sicherheit im Jahr 2025 den höchsten Anteil von 56,48 % am belgischen Cybersicherheitsmarkt und wird bis 2031 mit einer CAGR von 12,44 % wachsen.

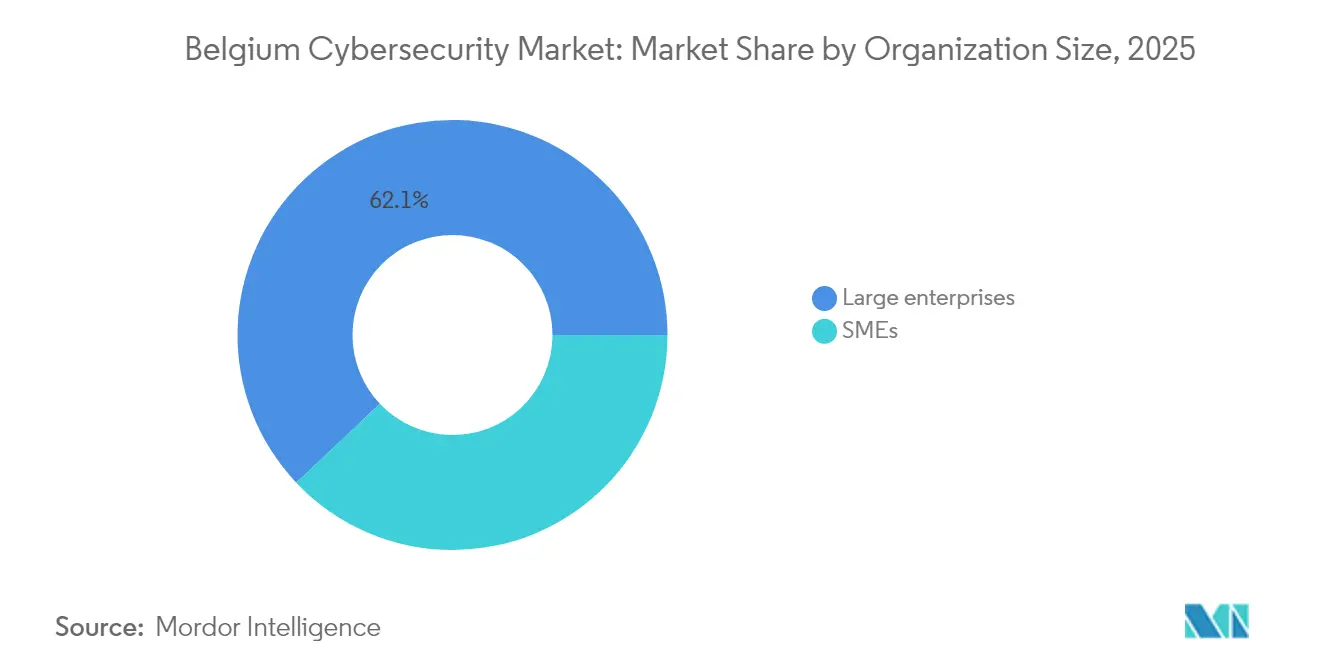

- Nach Unternehmensgröße kontrollierten Großunternehmen im Jahr 2025 62,05 % der Marktgröße des belgischen Cybersicherheitsmarkts; das KMU-Segment wird im Zeitraum 2026–2031 voraussichtlich mit einer CAGR von 11,05 % wachsen.

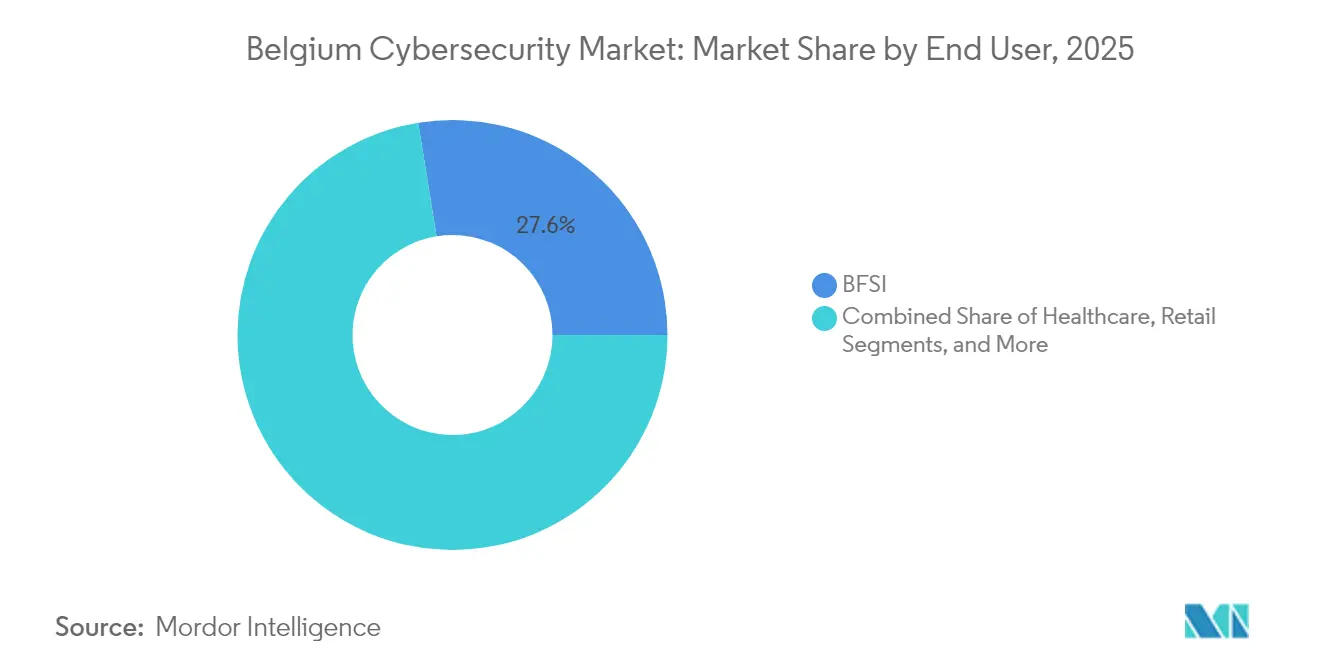

- Nach Endnutzer führte BFSI mit 27,55 % des Umsatzes im Jahr 2025, während für das Gesundheitswesen die höchste CAGR von 11,18 % bis 2031 prognostiziert wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des belgischen Cybersicherheitsmarkts

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Durch EU-NIS2 bedingte obligatorische Sicherheits-Upgrades | +2.1% | National, mit Schwerpunkt in Brüssel, Antwerpen, Gent | Kurzfristig (≤ 2 Jahre) |

| Geringes Cybersicherheitsbewusstsein unter der Führung von KMU ohne digitale Vorerfahrung | +1.8% | National, insbesondere Wallonien und ländliches Flandern | Mittelfristig (2–4 Jahre) |

| Beschleunigte Cloud-Einführung unter belgischen KMU | +1.4% | National, mit frühen Erfolgen in Brüssel, Antwerpen | Mittelfristig (2–4 Jahre) |

| Entstehung regionaler MSSP-Ökosysteme (z. B. Proximus ICT) | +1.2% | National, mit Knotenpunktkonzentration in Brüssel | Langfristig (≥ 4 Jahre) |

| KI-gestützte Bedrohungssuche-Plattformen zur Senkung der SOC-Kosten | +0.9% | National, mit Unternehmensschwerpunkt in Brüssel, Antwerpen | Mittelfristig (2–4 Jahre) |

| Anreize durch Cyberversicherungsprämien für Zero-Trust-Architekturen | +0.8% | National, mit Konzentration im BFSI-Sektor | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Durch EU-NIS2 bedingte obligatorische Sicherheits-Upgrades

Belgien begann im Oktober 2024 mit der Durchsetzung der NIS2-Richtlinie und verpflichtete 2.410 wesentliche und wichtige Einrichtungen zur Umsetzung strukturierter Risikomanagement-Kontrollen sowie zur Meldung von Vorfällen innerhalb von 24 Stunden. Bußgelder von bis zu 10 Millionen EUR (11,73 Millionen USD) oder 2 % des weltweiten Umsatzes haben das Cyberrisiko auf die Agenda der Vorstandsgremien gehoben und mehrjährige Plattformerneuerungsprojekte angestoßen. Das CyberFundamentals-Framework des Zentrums für Cybersicherheit Belgien bietet einen stufenweisen Zertifizierungspfad, der die Compliance-Hürden senkt und die Anbieterauswahlzyklen beschleunigt. Krankenhäuser wie das UZA Antwerpen betreiben nun zentralisierte SOCs und haben die Klickrate auf Phishing-E-Mails nach obligatorischen Sensibilisierungskampagnen für Mitarbeiter von 30 % auf 8 % gesenkt. Die Ausgabendynamik wird voraussichtlich bis 2027 anhalten, während Versorgungsunternehmen, Postbetreiber und Anbieter digitaler Dienste ihre Ausrichtungspläne abschließen.

Beschleunigte Cloud-Einführung unter belgischen KMU

74,5 % der belgischen KMU erreichten im Jahr 2023 eine grundlegende digitale Intensität, womit sie den EU-Durchschnitt übertrafen und eine stetige Nachfrage nach cloud-nativen Sicherheits-Stacks schufen. Vereinbarungen für souveräne Clouds, insbesondere die Proximus-Google-Cloud-Initiative, integrieren Lokalisierungskontrollen und bieten gleichzeitig elastische Workloads, was die Akzeptanz in regulierten Branchen verbessert. Reine Digitalbanken wie NewB betreiben cloud-first-Architekturen in Verbindung mit PSD2-konformen starken Authentifizierungssystemen und setzen damit Maßstäbe für Fintech-Mitbewerber. KMU reservieren mittlerweile 10–15 % ihrer IT-Budgets für Cybersicherheit, die hauptsächlich in SaaS-basierte Identitäts-, Datenschutz- und Mikrosegmentierungstools fließen. KI-gestützte Bedrohungsanalysen, die in diese Plattformen eingebettet sind, reduzieren die operative Komplexität und verringern die Fähigkeitslücke zwischen kleinen Unternehmen und Großunternehmen.

Entstehung regionaler MSSP-Ökosysteme

Proximus Ada und andere auf Brüssel ausgerichtete Servicezentren bündeln knappe Sicherheitsfachkräfte und bieten Rund-um-die-Uhr-Überwachung, Incident-Response- und Compliance-as-a-Service-Pakete an.[1]Proximus, "Proximus und Google Cloud starten souveräne Cloud in Belgien," proximus.com Partnerschaften wie Orange Cyberdefense mit CrowdStrike erweitern das Managed Detection and Response (MDR) auf mittelständische Hersteller und Logistikunternehmen. MSSPs integrieren zunehmend lokales Regulierungswissen – insbesondere rund um NIS2 – und bieten gestaffelte Abonnementmodelle an, die auf die jeweilige Risikobereitschaft abgestimmt sind. Die Nachfrage ist am stärksten bei Organisationen mit weniger als 250 Mitarbeitern, die eine dedizierte SOC-Besetzung nicht rechtfertigen können, aber regulatorische Mindestanforderungen erfüllen müssen.

KI-gestützte Bedrohungssuche-Plattformen zur Senkung der SOC-Kosten

KI-Automatisierung verkürzt Untersuchungszyklen und die Kosten für die Bearbeitung einzelner Warnmeldungen. Proximus' 365guard blockiert SMS-Spam durch kontinuierliches Erlernen regionaler Muster, während FortiSOAR über 800 Playbooks für ein einheitliches Fallmanagement bereitstellt.[2]Fortinet, "FortiSOAR Lösungsübersicht," fortinet.com Belgische Krankenhäuser setzen Anomalieerkennungsmotoren ein, die klinische Systeme in einem Snapshot erfassen und verdächtiges Verhalten in Echtzeit kennzeichnen, um Patientenakten zu schützen, ohne die Analystenkapazitäten zu erhöhen. Die Einführung ist am schnellsten im Finanz- und Gesundheitswesen, wo das Warnmeldungsvolumen hoch und die Compliance-Zeitrahmen kurz sind.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Akuter Fachkräftemangel von 10.000 Personen im Bereich Cybersicherheit | -1.9% | National, mit Konzentration in Brüssel, Antwerpen | Langfristig (≥ 4 Jahre) |

| Hohe Abhängigkeit von veralteten industriellen OT-Systemen in der flämischen Fertigungsindustrie | -1.3% | Region Flandern, Fertigungskorridore | Langfristig (≥ 4 Jahre) |

| Budgetsättigung bei IT-Erneuerungszyklen im öffentlichen Sektor | -0.8% | National, mit Schwerpunkt auf föderaler und regionaler Regierung | Mittelfristig (2–4 Jahre) |

| Fragmentierte lokale Anbieterstruktur, die die Plattformkonsolidierung einschränkt | -0.7% | National, mit Konzentration im KMU-Sektor | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Akuter Fachkräftemangel von 10.000 Personen im Bereich Cybersicherheit

Prognosen zufolge wird Belgien bis 2026 einen Mangel von rund 21.000 Technologiespezialisten aufweisen, wobei Cybersicherheitsrollen am schwersten zu besetzen sind. Die durchschnittlichen Gehälter von Sicherheitsanalysten übersteigen 85.000 EUR (91.800 USD) und stellen lokale Unternehmen in Konkurrenz zu multinationalen Konzernen und in Brüssel ansässigen EU-Behörden. Der Fachkräftemangel ist am gravierendsten in den Bereichen OT-Sicherheit, Cloud-Architektur und KI-gestützte Analysen. Unternehmen reagieren darauf, indem sie MSSP-Verträge ausweiten und Hochschulprogramme wie den Masterstudiengang Cybersicherheits-Engineering der KU Leuven fördern. Trotz dieser Maßnahmen wird es mehrere Jahre dauern, bis sich die Arbeitskräftepipeline stabilisiert, was die Lohnkostensteigerungen und Projektverzögerungen auf einem erhöhten Niveau hält.

Hohe Abhängigkeit von veralteten industriellen OT-Systemen in der flämischen Fertigungsindustrie

Viele Prozesssteuerungsnetze in der Petrochemie, der Lebensmittelindustrie und Metallwerken sind nicht segmentiert und betreiben veraltete Protokolle, wodurch kritische Infrastrukturen Lateral-Movement-Angriffen ausgesetzt sind. Internetbasierte Scans haben anfällige speicherprogrammierbare Steuerungen und HMI-Dashboards in ganz Flandern aufgedeckt.[3]Van Impe, "Expositionsbericht zu industriellen Steuerungssystemen," vanimpe.eu Betreiber zögern, Anlagen zu patchen oder zu ersetzen, die nahezu kontinuierliche Produktionszyklen erfordern, was die Risikozeiten verlängert. Spezialisierte Integratoren wie Soteria rüsten passive Überwachungssensoren und Anomalieerkennungsknoten nach, doch eine vollständige Sanierung fällt oft mit 10–15-jährigen Investitionszyklen zusammen, was die kurzfristigen Sicherheitsausgaben dämpft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Angebot: Dienstleistungen beschleunigen sich, während die Fachkräftelücke zunimmt

Lösungen hielten im Jahr 2025 53,62 % des Umsatzes, gestützt durch Firewall-, Endpunkt- und Identitäts-Suites, die zur Erfüllung der NIS2-Basisanforderungen beschafft wurden. Wertmäßig entfielen auf Lösungen 242,9 Millionen USD der Marktgröße des belgischen Cybersicherheitsmarkts im Jahr 2025. Das Wachstum neigt sich jedoch mit einer CAGR von 10,08 % den Dienstleistungen zu, da Outsourcing das Arbeitskräftedefizit ausgleicht und kalkulierbare Kosten bietet. Managed Detection and Response, Bewertungen der Incident-Bereitschaft und Compliance-Workshops ziehen den Großteil der neuen Aufträge auf sich. Die Expansion von Eye Security in der Benelux-Region verdeutlicht das wachsende Interesse an maßgeschneiderten MDR-Paketen für mittelständische Unternehmen.

Die Dienstleistungserlöse stiegen, da Kunden kontinuierliche Überwachung, Bedrohungsanalyse-Feeds und Red-Teaming-Übungen nachfragten. Der Marktanteil von Managed Services am belgischen Cybersicherheitsmarkt wird bis 2031 voraussichtlich rund 48,35 % erreichen und damit die Lücke zu Produktverkäufen verringern. Der Erfolg der Anbieter hängt zunehmend davon ab, Automatisierung, Analysen und operative Expertise in kohärente Servicepakete zu integrieren, die direkt auf regulatorische Anforderungen ausgerichtet sind.

Nach Bereitstellungsmodus: Cloud-Sicherheit dominiert die digitale Transformation

Cloud-basierte Kontrollen entfielen auf 56,48 % der Ausgaben im Jahr 2025, entsprechend 255,9 Millionen USD der Marktgröße des belgischen Cybersicherheitsmarkts, und werden mit einer CAGR von 12,44 % wachsen. Von Proximus betriebene souveräne Cloud-Zonen in Verbindung mit den getrennten Diensten von Google erfüllen Datenhaltungsanforderungen und ermöglichen regulierte Workloads. Investitionen in On-Premises-Lösungen bleiben im Bereich Verteidigung, kritische Infrastruktur und bestimmte öffentliche Einrichtungen bestehen, machen jedoch einen schrumpfenden Anteil neuer Budgets aus.

Die Cloud-Einführung ist am schnellsten bei Fintechs und Gesundheits-Start-ups, die Container-Sicherheit, Mikrosegmentierung und DevSecOps-Pipelines nutzen, um Produktzyklen zu beschleunigen. Multi-Cloud- und hybride Governance-Frameworks gewinnen in Großunternehmen an Bedeutung, die eine einheitliche Richtliniendurchsetzung über Amazon Web Services, Microsoft Azure und private Cloud-Assets anstreben. Automatisierte Posture-Management-Tools helfen ressourcenbeschränkten Teams, Fehlkonfigurationen und Richtlinienabweichungen zu visualisieren.

Nach Unternehmensgröße: KMU treiben das Wachstum trotz Dominanz der Großunternehmen voran

Großunternehmen hielten 62,05 % der Ausgaben im Jahr 2025, gestützt durch konsolidierte SOCs und mehrschichtige Verteidigungsplattformen. Sie investieren weiterhin in das Management von Angriffsflächen und Zero-Trust-Segmentierung, doch ihr inkrementelles Budgetwachstum bleibt hinter dem kleinerer Unternehmen zurück. KMU erzielen die höchste CAGR von 11,05 %, da der NIS2-Anwendungsbereich nun mittelständische Unternehmen in den Bereichen Energie, Logistik und digitale Dienste einschließt.

Abonnementbasierte SaaS-Modelle und gebündelte MDR-Verträge machen Sicherheitskontrollen auf Unternehmensniveau für Organisationen mit weniger als 250 Mitarbeitern finanziell tragfähig. Finanzierungsrunden für Aikido Security veranschaulichen das Investorenvertrauen, dass intuitive, entwicklerzentrierte Sicherheits-Tools den Anforderungen von KMU entsprechen. Staatliche Gutscheinprogramme in Wallonien senken die Einführungskosten weiter und stimulieren die Nachfrage in ländlichen Gemeinden.

Nach Endnutzer: Gesundheitswesen entwickelt sich zum am schnellsten wachsenden Sektor

BFSI trug 27,55 % zum Umsatz im Jahr 2025 bei; sein compliance-getriebenes Ausgabenprofil hält die Ausgaben pro Mitarbeiter zu den höchsten in Europa. Banken wie KBC automatisieren verhaltensbiometrische und KI-gestützte Betrugserkennung, um PSD2-Anforderungen an die starke Kundenauthentifizierung zu erfüllen. Für das Gesundheitswesen wird bis 2031 eine CAGR von 11,18 % prognostiziert, angetrieben durch die Einführung elektronischer Gesundheitsakten und die Bedrohung durch Ransomware.

Krankenhäuser setzen Plattformen zur Phishing-Abwehr und unveränderliche Backup-Dienste ein, nachdem es 2024 zu einer Reihe von Störungen gekommen ist. Industrieunternehmen in Flandern priorisieren die OT-Netzwerksegmentierung, während Telekommunikationsanbieter nationale Glasfaser-Backbones mit leistungsstarken DDoS-Scrubbing-Zentren schützen. Einzelhandelsketten sichern Point-of-Sale-Endpunkte und E-Commerce-APIs ab, da das Transaktionsvolumen steigt.

Geografische Analyse

Brüssel beherbergt EU-Institutionen, globale Hauptsitze und Belgiens wichtigsten Pool an Cybersicherheitsfachkräften. Diese Konzentration macht die Stadt zum dichtesten Cluster an Lösungsintegratoren, Incident-Response-Unternehmen und Forschungslaboratorien des Landes. Allein Thales beschäftigt 1.200 Mitarbeiter an elf belgischen Standorten, mit Flaggschiff-Kompetenzzentren für CyberIT und CyberOT in der Hauptstadt. Die Stadt wird ab November 2026 biometrische digitale Personalausweise einführen und damit neue Investitionen in Verschlüsselung, Schlüsselverwaltung und den Schutz von Bürgerdaten ankurbeln.

Antwerpen und Gent bilden den industriellen Korridor Flanderns, in dem Hersteller mit dem Risiko veralteter OT-Systeme konfrontiert sind und Hafenbehörden maritime Logistikketten sichern. Fördermittel des InvestAI-Programms, das darauf ausgelegt ist, 200 Milliarden EUR für KI-Projekte zu mobilisieren, stellen Mittel für vorausschauende Wartung und Cyberresilienz von Produktionslinien bereit. Die Hafenbehörde Antwerpen hat ihr Cyber-Fusion-Center ausgebaut, um Schiffsverfolgungssysteme zu überwachen und den automatischen Austausch von Bedrohungsanalysen mit Frachtunternehmen zu gewährleisten.

Wallonien legt unter der Roadmap „Digitales Wallonien 2024–2029” den Schwerpunkt auf die Digitalisierung von KMU und bietet „Chèque-Entreprise”-Subventionen an, die bis zu 80 % der Kosten für Cybersicherheitsaudits erstatten. Grenzüberschreitende Verbindungen mit Frankreich und Luxemburg ermöglichen es regionalen MSSPs, mehrsprachige Kundenstämme zu betreuen und Compliance-Tools über Jurisdiktionen hinweg zu standardisieren. Entstehende Projekte im Bereich erneuerbarer Energiespeicherung und Smart-Grid-Orchestrierung erzeugen Nachfrage nach Nischen-OT-Sicherheitslösungen, die in Echtzeit-SCADA-Umgebungen integriert werden.

Wettbewerbslandschaft

Der belgische Cybersicherheitsmarkt enthält eine ausgewogene Mischung aus globalen Plattformanbietern, regionalen Dienstleistern und Nischenspezialisten. Thales, Fortinet, Palo Alto Networks und Cisco nutzen ihre Skalierung und Multi-Cloud-Integration, um komplexe Unternehmensimplementierungen zu gewinnen. Lokale Marktführer wie NVISO konzentrieren sich auf Penetrationstests und Incident-Forensik, während Sweeptatics Kartierung externer Angriffsflächen die europäische Reichweite von Outpost24 nach der Übernahme im Jahr 2023 erweitert.

Fähigkeiten im Bereich künstlicher Intelligenz sind ein wesentliches Differenzierungsmerkmal. Thales arbeitet mit Google Cloud zusammen, um Chronicle-SecOps-Analysen in seinen belgischen SOC zu integrieren und eine Warnmeldungspriorisierung in unter einer Minute zu ermöglichen. Proximus Ada bündelt proprietäre KI-Datenlakes mit Partnertelemetrie, um verhaltensbasierte Anomalie-Engines zu speisen, die Endpunkt-Bedrohungen automatisch eindämmen. Der Wettbewerb im Bereich Managed Services verschärft sich, da Orange Cyberdefense die MDR-Mitarbeiterzahl verdoppelt und Sophos die Telemetrie von Secureworks integriert, um 28.000 MDR-Kunden weltweit zu betreuen.

Ungenutzte Potenziale bestehen weiterhin im Bereich OT-Sicherheit für die Fertigungs- und Energiewirtschaft sowie bei Compliance-as-a-Service-Lösungen, die NIS2-Klauseln in automatisierte Kontrollbibliotheken übersetzen. Partnerschaften zwischen Nischentechnologieanbietern und MSSPs werden voraussichtlich zunehmen, um Fähigkeitslücken zu schließen und die Nachfrage des Mittelstands nach integrierten, ergebnisorientierten Angeboten zu befriedigen.

Marktführer im belgischen Cybersicherheitsmarkt

IBM Corporation

Cisco Systems, Inc.

Thales

Sweepatic

RHEA Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Entwicklungen in der Branche

- Juni 2025: CGI trat in exklusive Gespräche zur Übernahme von Apside ein, wodurch 2.500 europäische Ingenieure hinzukommen und das belgische Cybersicherheits- und Digitalfertigungsportfolio von CGI gestärkt wird.

- Mai 2025: Proofpoint stimmte dem Kauf von Hornetsecurity für mehr als 1 Milliarde USD zu und erweitert damit die europäische E-Mail-Sicherheitsbasis von Proofpoint, einschließlich belgischer KMU-Kunden.

- Februar 2025: Sophos schloss seine Übernahme von Secureworks für 859 Millionen USD ab und schuf damit den weltweit größten reinen Anbieter von Managed Detection and Response.

- August 2024: VaultSpeed sammelte 15,9 Millionen USD ein, um seine automatisierte Datentransformationsplattform für Kunden im Finanz- und Gesundheitswesen auszubauen.

Berichtsumfang des belgischen Cybersicherheitsmarkts

Cybersicherheitslösungen helfen einer Organisation dabei, Cyberbedrohungen zu überwachen, zu erkennen, zu melden und abzuwehren – also internetbasierte Versuche, Informationssysteme zu beschädigen oder zu stören und mit Spyware, Malware und Phishing an kritische Informationen zu gelangen –, um die Vertraulichkeit von Daten zu wahren. Die Studie ist so strukturiert, dass sie die Umsätze verfolgt, die Cybersicherheitsanbieter durch den Verkauf verschiedener Lösungen und zugehöriger Dienstleistungen erzielen.

Der belgische Cybersicherheitsmarkt ist nach Angeboten segmentiert (Lösungen [Anwendungssicherheit, Cloud-Sicherheit, Datensicherheit, Identitäts- und Zugriffsmanagement, Infrastrukturschutz, integriertes Risikomanagement, Netzwerksicherheit, Endpunktsicherheit und sonstige Lösungstypen] und Dienstleistungen [professionelle Dienstleistungen und Managed Services]), nach Bereitstellungsmodus (On-Premises und Cloud), nach Unternehmensgröße (KMU, Großunternehmen), nach Endnutzer-Branche (BFSI, Gesundheitswesen, IT und Telekommunikation, Industrie und Verteidigung, Einzelhandel, Energie und Versorgung, Fertigung und sonstige Endnutzerbranchen). Die Marktgrößen und Prognosen werden für alle oben genannten Segmente als Wertangaben in (USD) bereitgestellt.

| Lösungen | Anwendungssicherheit |

| Cloud-Sicherheit | |

| Datensicherheit | |

| Identitäts- und Zugriffsmanagement | |

| Infrastrukturschutz | |

| Integriertes Risikomanagement | |

| Netzwerksicherheits-Equipment | |

| Endpunktsicherheit | |

| Sonstige Lösungen | |

| Dienstleistungen | Professionelle Dienstleistungen |

| Managed Services |

| Cloud |

| On-Premises |

| KMU |

| Großunternehmen |

| BFSI |

| Gesundheitswesen |

| IT und Telekommunikation |

| Industrie und Verteidigung |

| Einzelhandel |

| Energie und Versorgung |

| Fertigung |

| Sonstige |

| Nach Angebot | Lösungen | Anwendungssicherheit |

| Cloud-Sicherheit | ||

| Datensicherheit | ||

| Identitäts- und Zugriffsmanagement | ||

| Infrastrukturschutz | ||

| Integriertes Risikomanagement | ||

| Netzwerksicherheits-Equipment | ||

| Endpunktsicherheit | ||

| Sonstige Lösungen | ||

| Dienstleistungen | Professionelle Dienstleistungen | |

| Managed Services | ||

| Nach Bereitstellungsmodus | Cloud | |

| On-Premises | ||

| Nach Unternehmensgröße | KMU | |

| Großunternehmen | ||

| Nach Endnutzer | BFSI | |

| Gesundheitswesen | ||

| IT und Telekommunikation | ||

| Industrie und Verteidigung | ||

| Einzelhandel | ||

| Energie und Versorgung | ||

| Fertigung | ||

| Sonstige | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der belgische Cybersicherheitsmarkt im Jahr 2026?

Die Größe des belgischen Cybersicherheitsmarkts erreichte im Jahr 2026 492,6 Millionen USD und wird bis 2031 voraussichtlich auf 748,83 Millionen USD steigen.

Welches Segment wächst am schnellsten?

Cybersicherheitsdienstleistungen verzeichnen die höchste Dynamik und expandieren mit einer prognostizierten CAGR von 10,08 %, da Organisationen Überwachungs- und Compliance-Aufgaben auslagern.

Warum dominiert Cloud-Sicherheit in Belgien?

Die rasche Digitalisierung von KMU und souveräne Cloud-Angebote, die die Datenhaltung gewährleisten, haben cloud-basierte Kontrollen auf 56,48 % der Ausgaben im Jahr 2025 gehoben, mit einer prognostizierten CAGR von 12,44 %.

Wie beeinflusst die EU-NIS2-Richtlinie die Ausgaben?

NIS2 schreibt obligatorische Risikokontrollen und strenge Bußgelder vor, was Cybersicherheit zu einem Thema auf Vorstandsebene erhebt und der CAGR des Markts schätzungsweise 2,1 Prozentpunkte hinzufügt.

Was ist die größte Herausforderung für das Marktwachstum?

Belgien sieht sich einem anhaltenden Mangel von rund 10.000 Cybersicherheitsfachkräften gegenüber, was die Arbeitskosten in die Höhe treibt und Projektzeitpläne verlängert.

Seite zuletzt aktualisiert am: