Größe und Marktanteil des europäischen Marktes für organische Düngemittel

Marktübersicht

| Studienzeitraum | 2017 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2017 - 2023 |

| Marktgröße (2025) | 4.52 Milliarden US-Dollar |

| Marktgröße (2030) | 6.62 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 7.95% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Marktes für organische Düngemittel durch Mordor Intelligence

Die Marktgröße des europäischen Marktes für organische Düngemittel wird im Jahr 2025 auf 4,52 Milliarden USD geschätzt und soll bis 2030 auf 6,62 Milliarden USD anwachsen, mit einer CAGR von 7,95 % während des Prognosezeitraums (2025-2030).

Die europäische Branche für organische Düngemittel befindet sich in einem bedeutenden Wandel, der durch das Engagement der Europäischen Union für nachhaltige Landwirtschaft und Umweltschutz vorangetrieben wird. Die Europäische Kommission führt derzeit eine umfassende Überarbeitung ihrer Düngemittelvorschriften zum ersten Mal seit 2003 durch, mit dem Ziel, den Marktzugang für neue Düngeprodukte zu erleichtern, insbesondere für solche, die aus Bioabfällen und sekundären Rohstoffen gewonnen werden. Diese Regulierungsreform legt strenge Sicherheits- und Qualitätsstandards für Düngeprodukte in allen EU-Mitgliedstaaten fest und fördert Innovationen bei nachhaltigen Düngepraktiken. Die führende Position der Region in der globalen Landschaft für organische Düngemittel ist offensichtlich, da Europa im Jahr 2022 einen Anteil von 41,7 % am globalen Markt für organische Düngemittel ausmachte, was seine Führungsrolle bei nachhaltigen landwirtschaftlichen Praktiken unterstreicht.

Die Produktionslandschaft für organische Düngemittel in Europa zeichnet sich durch eine vielfältige Palette von Produkten und Herstellungsverfahren aus, mit besonderem Schwerpunkt auf den Grundsätzen der Kreislaufwirtschaft. Mehlbasierte Düngemittel, die aus Nebenprodukten der fleischverarbeitenden Industrie gewonnen werden, haben sich als primäre Produktkategorie etabliert und werden aufgrund ihres reichen Nährstoffgehalts, einschließlich Stickstoff, Phosphor, Kalium und Kalzium, sehr geschätzt, da sie für landwirtschaftliche Kulturen äußerst vorteilhaft sind. Die Branche hat bedeutende technologische Fortschritte bei Verarbeitungsmethoden erlebt, insbesondere bei der Umwandlung von Fleisch- und Knochenmehl in wirksame Düngemittel, was gleichzeitig Herausforderungen im Abfallmanagement und in der Landwirtschaft adressiert. Dieser Ansatz stimmt vollkommen mit den Kreislaufwirtschaftszielen der EU überein, da er das, was sonst Abfallmaterial wäre, in wertvolle landwirtschaftliche Betriebsmittel umwandelt, einschließlich organischer Abfalldünger.

Die Optimierung der Lieferkette und die Vertriebsnetzwerke sind zunehmend ausgereifter geworden, wobei sich die Hersteller auf regionale Beschaffung und lokalen Vertrieb konzentrieren, um die Umweltauswirkungen zu minimieren. Der Schwerpunkt der Europäischen Union auf die Reduzierung von Kohlenstoffemissionen hat die Düngerproduzenten dazu veranlasst, nachhaltigere Produktions- und Vertriebspraktiken zu übernehmen. Unternehmen investieren in moderne Verarbeitungsanlagen und entwickeln innovative Formulierungen, die die Nährstoffverfügbarkeit maximieren und gleichzeitig die Umweltauswirkungen minimieren. Die Branche hat auch einen Anstieg von Partnerschaften zwischen Düngemittelherstellern und Abfallwirtschaftsunternehmen erlebt, was effizientere Systeme zur Ressourcennutzung schafft.

Mit Blick auf die Zukunft ist der europäische Markt für organische Düngemittel für ein substanzielles Wachstum positioniert, unterstützt durch die ehrgeizigen Umweltziele der EU und sich verändernde landwirtschaftliche Praktiken. Das Ziel der Europäischen Kommission, den ökologischen Landbau bis 2030 auf mindestens 25 % der landwirtschaftlichen Nutzfläche der EU auszuweiten, treibt erhebliche Investitionen in die Produktion und Vertriebsinfrastruktur für biologische Düngemittel an. Dieser Übergang wird von zunehmenden Forschungs- und Entwicklungsaktivitäten begleitet, die darauf abzielen, die Produkteffizienz zu verbessern und die Produktionskosten zu senken. Die Branche erlebt einen Wandel hin zu stärker integrierten Ansätzen, bei denen die Produktion natürlicher Düngemittel Teil größerer nachhaltiger Landwirtschaftsökosysteme wird, die fortschrittliche Technologien für das Nährstoffmanagement und die Optimierung der Bodengesundheit einbeziehen.

Trends und Erkenntnisse des europäischen Marktes für organische Düngemittel

Der Europäische Grüne Deal leistet einen wesentlichen Beitrag zur Steigerung des ökologischen Anbaus.

- Europäische Länder fördern zunehmend den ökologischen Landbau, und die als ökologisch eingestufte Fläche hat sich im letzten Jahrzehnt erheblich vergrößert. Im März 2021 startete die Europäische Kommission einen Aktionsplan für den ökologischen Landbau, um das Ziel des Europäischen Grünen Deals zu erreichen, bis 2030 sicherzustellen, dass 25 % der landwirtschaftlichen Nutzfläche unter ökologischem Landbau bewirtschaftet wird. Österreich, Italien, Spanien und Deutschland gehören zu den führenden Ländern im ökologischen Landbau in der europäischen Region. In Italien werden 15,0 % der landwirtschaftlichen Fläche ökologisch bewirtschaftet, was über dem EU-Durchschnitt von 7,5 % liegt.

- Im Jahr 2021 gab es in der Europäischen Union (EU) 14,7 Millionen Hektar ökologisch bewirtschaftete Fläche. Die landwirtschaftliche Produktionsfläche ist in drei Hauptnutzungsarten unterteilt: Ackerland (hauptsächlich Getreide, Hackfrüchte und Frischgemüse), Dauergrünland und Dauerkulturen (Obstbäume und Beerenobst, Olivenhaine und Weinberge). Die Fläche des ökologischen Ackerlandes betrug im Jahr 2021 6,5 Millionen Hektar, was 46 % der gesamten ökologischen landwirtschaftlichen Nutzfläche der EU entspricht.

- Die ökologischen Anbauflächen für Getreide, Ölsaaten, Eiweißpflanzen und Hülsenfrüchte in der Europäischen Union stiegen zwischen 2017 und 2021 um 32,6 % und erreichten mehr als 1,6 Millionen Hektar. Mit 1,3 Millionen Hektar unter Anbau machten Dauerkulturen wie Oliven, Weintrauben, Mandeln und Zitrusfrüchte im Jahr 2020 15 % der ökologischen Fläche in der Region aus. Spanien, Italien und Griechenland sind die führenden Erzeuger von ökologischen Olivenbäumen mit einer Fläche von 256.507, 208.212 bzw. 56.507 Hektar im Jahr 2021. Sowohl Oliven als auch Weintrauben sind für die europäische Wirtschaft von entscheidender Bedeutung, da sie zu Spezialitätenprodukten verarbeitet werden können, die lokal und international Nachfrage erzeugen. Die wachsenden ökologischen Anbauflächen in der Region werden voraussichtlich die europäische ökologische Anbaubranche weiter stärken.

Die wachsende Nachfrage nach ökologischen Lebensmitteln und steigende Pro-Kopf-Ausgaben werden sich positiv auf den Markt für organische Düngemittel auswirken

- Verbraucher in Europa kaufen zunehmend Waren, die mit natürlichen Materialien und Methoden hergestellt werden. Obwohl ökologische Lebensmittel nur einen kleinen Anteil der gesamten landwirtschaftlichen EU-Produktion ausmachen, handelt es sich nicht länger um eine Nischenbranche. Die Europäische Union stellt den zweitgrößten Einzelmarkt für ökologische Waren weltweit dar, mit durchschnittlichen Pro-Kopf-Ausgaben von 74,8 USD jährlich. Die Pro-Kopf-Ausgaben für ökologische Lebensmittel in Europa haben sich im letzten Jahrzehnt verdoppelt. Im Jahr 2020 gaben Schweizer und dänische Verbraucher am meisten für ökologische Lebensmittel aus (494,09 USD bzw. 453,90 USD pro Kopf).

- Deutschland ist der größte Markt für ökologische Lebensmittel in der europäischen Region und der zweitgrößte weltweit nach den Vereinigten Staaten, mit einem Marktvolumen von 6,3 Milliarden USD und einem Pro-Kopf-Verbrauch von 75,6 USD im Jahr 2021, gemäß den Daten des Globalen Ökologischen Handels. Das Land machte 10,0 % der weltweiten Nachfrage nach ökologischen Lebensmitteln aus, wobei sein Anteil zwischen 2021 und 2026 voraussichtlich eine CAGR von 2,7 % verzeichnen wird.

- Der französische Markt für ökologische Lebensmittel verzeichnete ein starkes Wachstum mit einem Anstieg des Einzelhandelsumsatzes von 12,6 % im Jahr 2021. Die Pro-Kopf-Ausgaben des Landes für ökologische Lebensmittel wurden im Jahr 2021 mit 88,8 USD verzeichnet, gemäß den Daten des Globalen Ökologischen Handels. Im Jahr 2018, wie vom Barometer der Agence BIO/Spirit Insight erfasst, erklärten 88 % der Franzosen, ökologische Produkte konsumiert zu haben. Die Erhaltung der Gesundheit, der Umwelt und des Tierwohls sind die primären Gründe für den Konsum ökologischer Lebensmittel in Frankreich. Die ökologische Lebensmittelbranche hat begonnen, in mehreren anderen Ländern zu wachsen, darunter Spanien, die Niederlande und Schweden, mit der Eröffnung von Bio-Läden. Das Wachstum im ökologischen Einzelhandel wurde während und nach der COVID-19-Pandemie ausgelöst, als die Verbraucher begannen, mehr Aufmerksamkeit auf Gesundheitsfragen zu richten und sich der negativen Auswirkungen konventionell angebauter Lebensmittel bewusst zu werden.

Segmentanalyse: Form

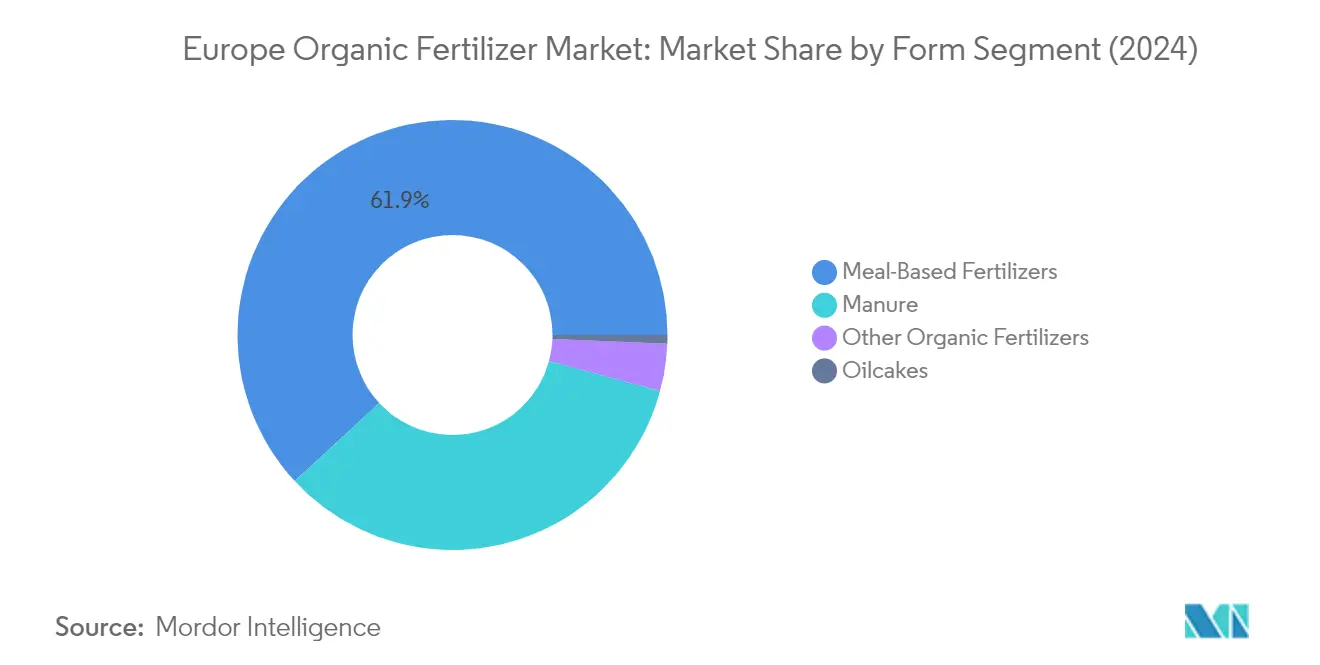

Segment der mehlbasierten Düngemittel im europäischen Markt für organische Düngemittel

Mehlbasierte Düngemittel dominieren den europäischen Markt für organische Düngemittel und machen im Jahr 2024 approximately 62 % des gesamten Marktwerts aus. Diese Düngemittel, die Nebenprodukte der fleischverarbeitenden Industrie sind, haben aufgrund ihres reichen Nährstoffgehalts, einschließlich Stickstoff, Phosphor, Kalium und Kalzium, erheblich an Bedeutung gewonnen und sind für landwirtschaftliche Kulturen äußerst vorteilhaft. Reihenkulturen sind die primären Abnehmer von mehlbasierten Düngemitteln mit einem Anteil von etwa 78 % unter allen Kulturpflanzenarten, gefolgt von Gartenbaukulturen mit 22 %. Die Bedeutung des Segments ist besonders in Frankreich bemerkenswert, das den europäischen Markt mit einem Anteil von 11,5 % anführt. Die Beliebtheit mehlbasierter Düngemittel wird durch ihren doppelten Nutzen weiter gesteigert: Sie liefern nicht nur essentielle Nährstoffe für das Pflanzenwachstum, sondern bieten auch eine umweltfreundliche Lösung für die Entsorgung von Fleischverarbeitungsabfällen, was mit Europas wachsendem Fokus auf nachhaltige landwirtschaftliche Praktiken übereinstimmt.

Gülle-Segment im europäischen Markt für organische Düngemittel

Das Gülle-Düngemittelsegment wird voraussichtlich das stärkste Wachstum im europäischen Markt für organische Düngemittel zwischen 2024 und 2029 aufweisen, mit einer erwarteten Wachstumsrate von approximately 8 %. Dieses robuste Wachstum wird hauptsächlich durch den bedeutenden Umfang der Tierhaltung in der Region angetrieben, wobei das Europäische Bodendatenzentrum über erhebliche Gülleproduktion berichtet, die zunehmend für landwirtschaftliche Zwecke genutzt wird. Das Wachstum des Segments wird weiterhin durch steigende Betriebsmittelkosten für Landwirte unterstützt, was Tiergülle als Düngemittel zu einer zunehmend attraktiven Option macht, um Kosten zu senken und die Abhängigkeit der Region von Ländern außerhalb der EU bei Düngemitteln zu verringern. Der Vorschlag der Gemeinsamen Forschungsstelle zur sicheren Verwendung von verarbeitetem Mist als Alternative zu chemischen Düngemitteln wird voraussichtlich die Akzeptanz weiter beschleunigen, insbesondere da er mit den Kreislaufwirtschaftszielen Europas und nachhaltigen landwirtschaftlichen Praktiken übereinstimmt.

Verbleibende Segmente in der Formsegmentierung

Die Segmente Ölkuchen und sonstige organische Düngemittel vervollständigen die Marktlandschaft und bieten jeweils einzigartige Vorteile für den Agrarsektor. Ölkuchen, die aus der Ölsaatenverarbeitung gewonnen werden, werden für ihren hohen Nährstoffgehalt und ihre Wirksamkeit gegen bodenbürtige Krankheiten und pflanzliche parasitäre Nematoden geschätzt. Obwohl sie traditionell als Tierfutter verwendet werden, gewinnen sie zunehmend als wertvolle organische Düngemittel an Anerkennung, insbesondere im Gartenbau- und Handelskulturenanbau. Das Segment der sonstigen organischen Düngemittel, das Produkte wie Fischguano, Fledermausguano, Fischemulsion, Wurmkompost und Melasse umfasst, bietet Landwirten vielfältige Optionen für eine nachhaltige Bodenanreicherung. Diese Segmente spielen, obwohl sie einen kleineren Marktanteil haben, eine entscheidende Rolle dabei, Landwirten verschiedene Auswahlmöglichkeiten für unterschiedliche Kulturpflanzenanforderungen und Bodenbedingungen anzubieten.

Segmentanalyse: Kulturpflanzenart

Segment der Reihenkulturen im europäischen Markt für organische Düngemittel

Reihenkulturen dominieren den europäischen Markt für organische Düngemittel und machen im Jahr 2024 approximately 78 % des gesamten Marktwerts aus. Dieser erhebliche Marktanteil ist auf die ausgedehnte Anbaufläche der Region für Reihenkulturen zurückzuführen, die etwa 82 % der gesamten europäischen ökologischen Kulturpflanzenanbaufläche ausmacht. Getreide sind die primären Reihenkulturen, die in Europa produziert werden und fast 69 % aller ökologischen Reihenkulturenflächen ausmachen. Die Dominanz des Segments wird weiter durch die weit verbreitete Verwendung von mehlbasierten Düngemitteln gestärkt, die besonders effektiv bei der Ergänzung des Stickstoffbedarfs in Reihenkulturen sind. Frankreich führt den europäischen Markt in diesem Segment an, gefolgt von Spanien, was die starken Agrarsektoren dieser Länder und ihr Engagement für den ökologischen Landbau widerspiegelt.

Segment der Handelskulturen im europäischen Markt für organische Düngemittel

Das Segment der Handelskulturen wird voraussichtlich das schnellste Wachstum im europäischen Markt für organische Düngemittel zwischen 2024 und 2029 erfahren, mit einer erwarteten Wachstumsrate von approximately 9 %. Dieses Wachstum wird hauptsächlich durch die zunehmende Übernahme ökologischer Anbaumethoden für hochwertige Kulturen wie Kaffee, Tee, Kakao, Zucker und Nicht-Lebensmittelkulturen wie Tabak und Baumwolle angetrieben. Mehlbasierte Düngemittel und Gülle werden häufig für die Handelskulturenproduktion verwendet, wobei mehlbasierte Düngemittel etwa 66 % des Verbrauchs organischer Düngemittel in diesem Segment ausmachen. Tee ist die dominierende Handelskultur und macht approximately 88 % der gesamten ökologischen landwirtschaftlichen Fläche dar, die für Handelskulturen bestimmt ist. Das Wachstum des Segments wird weiter durch die nachgewiesene Wirksamkeit organischer Düngemittel bei der Verbesserung der Bodengesundheit und der Steigerung der Ernteerträge auf Grenzflächen unterstützt.

Verbleibende Segmente in der Kulturpflanzenart

Das Segment der Gartenbaukulturen spielt eine wichtige Rolle im europäischen Markt für organische Düngemittel, mit Schwerpunkt auf Obst, Gemüse und Spezialkulturen. Dieses Segment profitiert von der zunehmenden Verbrauchernachfrage nach ökologischem Obst und Gemüse, insbesondere in Ländern wie Spanien und Italien, die bedeutende Produzenten ökologischer Gartenbauprodukte sind. Das Segment nutzt eine vielfältige Palette organischer Düngemittel, wobei mehlbasierte Düngemittel und Gülle die am häufigsten verwendeten Produkte sind. Das Wachstum in diesem Segment wird durch verschiedene europäische Initiativen zur Förderung des ökologischen Landbaus und der nachhaltigen Landwirtschaft unterstützt, insbesondere im Mittelmeerraum, wo der Gartenbaukulturenanbau eine bedeutende landwirtschaftliche Aktivität darstellt.

Geographische Segmentanalyse des europäischen Marktes für organische Düngemittel

Europäischer Markt für organische Düngemittel in Frankreich

Frankreich hat sich als dominierende Kraft im europäischen Markt für organische Düngemittel etabliert, angetrieben durch seinen robusten Agrarsektor und die starke staatliche Unterstützung für ökologische Anbaumethoden. Die Führungsposition des Landes zeigt sich durch einen Marktanteil von approximately 12 % im Jahr 2024. Die Umsetzung von „Öko-Regelungen” durch die französische Regierung war maßgeblich daran beteiligt, den ökologischen Landbau zu fördern, indem Landwirten, die umweltfreundliche Praktiken übernehmen, zusätzliche Fördermittel bereitgestellt werden. Die vielfältige Agrarlandschaft des Landes, die wichtige Kulturen wie Weizen, Gerste, Mais, Kartoffeln und Zuckerrüben umfasst, hat eine erhebliche Nachfrage nach organischen Düngemitteln geschaffen. Gülle ist besonders bei französischen Landwirten beliebt, da sie kostengünstig, zugänglich ist und nachweislich die Bodenbiodiversität verbessert. Das Engagement des Landes für eine nachhaltige Landwirtschaft wird durch Initiativen wie das Programm „eau et bio” des Französischen Nationalen Verbands für ökologischen Landbau weiter gestärkt, das die großflächige Entwicklung des ökologischen Landbaus durch Zusammenarbeit mit lokalen Organisationen erleichtert.

Europäischer Markt für organische Düngemittel in Deutschland

Der deutsche Markt für organische Düngemittel verzeichnet ein bemerkenswertes Wachstum, wobei Prognosen eine beeindruckende Wachstumsrate von approximately 9 % zwischen 2024 und 2029 prognostizieren. Als zweitgrößter Markt für ökologische Lebensmittel weltweit hat Deutschland das ehrgeizige Ziel gesetzt, 30 % seiner landwirtschaftlichen Nutzfläche in ökologische Betriebe umzuwandeln. Der strategische Ansatz des Landes umfasst Initiativen zur Reduzierung von Vertrieb- und Logistikkosten, um ökologische Produkte für Endverbraucher zugänglicher zu machen. Trotz des erheblichen Anstiegs der ökologischen Anbaufläche kann die heimische Produktion die wachsende Nachfrage nach ökologischen Lebensmitteln immer noch nicht decken, was erhebliche Chancen für lokale Landwirte schafft. Die neuen Regeln des Landes für die ökologische Lebensmittelproduktion, -verpackung und -kennzeichnung haben Hürden für Exporteure geschaffen, was die heimischen Produzenten weiter begünstigt. Die Kombination aus hohen Preisen für ökologische Lebensmittel und attraktiven Renditen motiviert immer mehr Landwirte dazu, auf ökologische Anbaumethoden umzusteigen, insbesondere beim Anbau von Getreide wie Weizen, Gerste, Mais und Raps.

Europäischer Markt für organische Düngemittel in Spanien

Spanien hat sich als wichtiger Akteur im europäischen Markt für organische Düngemittel positioniert und zählt weltweit zu den drei führenden Ländern im ökologischen Landbau nach Australien und Argentinien. Der ökologische Landwirtschaftssektor des Landes umfasst eine vielfältige Palette von Kulturen, darunter Olivenhaine, Getreide, Nüsse, Weinberge, Grünpflanzen und Hülsenfrüchte. Reihenkulturen dominieren den Verbrauch organischer Düngemittel, was die ausgedehnte Anbaufläche des Landes widerspiegelt. Die spanische ökologische Landwirtschaftsbranche hat bemerkenswerte Fortschritte bei der Ausweitung des ökologischen Olivenhainanbaus gezeigt, der zur primären ökologischen Kultur des Landes geworden ist. Das Engagement der Regierung für nachhaltige Landwirtschaft wird durch Initiativen wie die Unterstützung des Ministeriums für Landwirtschaft, Fischerei und Ernährung für ökologische Anbaumethoden demonstriert. Dieser umfassende Ansatz zur ökologischen Landwirtschaft hat dazu beigetragen, dass Spanien seine Position als wichtiger Beitragender zur europäischen ökologischen Anbaulandschaft beibehält.

Europäischer Markt für organische Düngemittel in Italien

Italien hat sich als bedeutende Kraft im europäischen Markt für organische Düngemittel etabliert, unterstützt durch seine robuste Infrastruktur für ökologische Lebensmittelproduktion, die 60.000 ökologisch produzierende Unternehmen umfasst. Die ökologische Landwirtschaftsbranche des Landes ist besonders stark bei Kulturen wie Olivenhainen, Weinbergen und Getreide. Die italienische Regierung hat ihr Engagement für den ökologischen Landbau durch verschiedene Initiativen demonstriert, darunter Fördermittel für die Forschung im ökologischen Landbau und Programme zur Gewinnung neuer ökologischer Produzenten. Der Ansatz des Landes zur ökologischen Landwirtschaft zeichnet sich durch einen starken Fokus auf Qualität und Nachhaltigkeit aus, mit strikter Einhaltung der Grundsätze des ökologischen Landbaus. Der beeindruckende Wachstumskurs des italienischen Marktes für ökologische Lebensmittel wurde durch zunehmendes Verbraucherbewusstsein und steigende Nachfrage nach ökologischen Produkten unterstützt, was ihn zu einem integralen Bestandteil der europäischen ökologischen Anbaulandschaft macht.

Europäischer Markt für organische Düngemittel in anderen Ländern

Der Markt für organische Düngemittel in anderen europäischen Ländern, einschließlich der Niederlande, Russlands, der Türkei und des Vereinigten Königreichs, zeigt unterschiedliche Entwicklungs- und Wachstumspotenziale. Die Niederlande haben sich mit ihrer fortschrittlichen Agrartechnologie und ihrem starken Fokus auf nachhaltige Anbaumethoden als wichtiger Akteur im Sektor der organischen Düngemittel etabliert. Der aufstrebende ökologische Landwirtschaftssektor Russlands zeigt erhebliches Wachstumspotenzial, unterstützt durch staatliche Initiativen zur Identifizierung geeigneter Standorte für die Entwicklung des ökologischen Landbaus. Das günstige Klima und die geografische Lage der Türkei haben sie zu einem wichtigen Lieferanten von organischen Düngemitteln für Europa gemacht, während das britische System für nachhaltige Landbauanreize weiterhin die Übernahme ökologischer Anbaumethoden vorantreibt. Diese Länder tragen gemeinsam zur vielfältigen und dynamischen Natur des europäischen Marktes für organische Düngemittel bei, wobei jedes einzigartige Stärken und Chancen für den Sektor mitbringt.

Wettbewerbslandschaft

Führende Unternehmen im europäischen Markt für organische Düngemittel

Der europäische Markt für organische Düngemittel zeichnet sich durch Unternehmen aus, die sich auf nachhaltige und innovative Produktentwicklung konzentrieren, um die wachsende Nachfrage nach Lösungen für den ökologischen Landbau zu decken. Hersteller investieren zunehmend in Forschung und Entwicklung, um verbesserte Formulierungen unter Verwendung neuartiger Rohstoffe wie Fleischverarbeitungsabfälle und Meeresfrüchterückstände zu entwickeln. Unternehmen erweitern ihre Vertriebsnetzwerke in der gesamten Region und gehen gleichzeitig strategische Partnerschaften mit Agraruniversitäten und Forschungsinstituten ein, um ihre technischen Fähigkeiten zu stärken. Viele Akteure übernehmen Kreislaufwirtschaftsprinzipien in ihre Produktionsprozesse, wobei einige standardisierte Kompostierungssysteme implementieren und andere sich auf die Verwertung von Abfällen konzentrieren. Die Branche erlebt eine zunehmende Zusammenarbeit zwischen etablierten Akteuren und lokalen Landwirtschaftsgenossenschaften, um die Marktdurchdringung und die Übernahme organischer Düngemittel durch Landwirte zu verbessern.

Fragmentierter Markt mit aufkommenden regionalen Marktführern

Der europäische Markt für organische Düngemittel weist eine stark fragmentierte Struktur auf, wobei die fünf größten Unternehmen zusammen nur einen relativ kleinen Anteil des Gesamtmarktanteils halten, während zahlreiche kleine und mittelständische Unternehmen auf regionaler und lokaler Ebene tätig sind. Der Markt zeichnet sich durch eine Mischung aus großen Agrarbetriebsmittelunternehmen, die sich in biologische Düngemittel diversifizieren, und spezialisierten Herstellern aus, die sich ausschließlich auf organische und biologische Lösungen konzentrieren. Lokale Akteure halten oft starke Positionen in ihren jeweiligen Regionen durch ein tiefes Verständnis der für ihre Gebiete spezifischen Bodenbedingungen und Kulturpflanzenanforderungen.

Die Branche erlebt eine schrittweise Konsolidierung durch strategische Akquisitionen und Partnerschaften, obwohl dieser Trend im Vergleich zum konventionellen Düngemittelsektor moderat bleibt. Unternehmen mit etablierten Vertriebsnetzwerken gehen zunehmend Partnerschaften mit kleineren innovativen Akteuren ein oder übernehmen diese, um ihre Portfolios an organischen Produkten zu erweitern. Regionale Akteure stärken ihre Positionen durch vertikale Integration, den Aufbau direkter Beziehungen zu Rohstofflieferanten und den Aufbau starker Verbindungen zu landwirtschaftlichen Gemeinschaften.

Innovation und Nachhaltigkeit treiben künftiges Wachstum voran

Der Erfolg im europäischen Markt für organische Düngemittel hängt zunehmend von der Fähigkeit der Unternehmen ab, innovative Produkte zu entwickeln und gleichzeitig wettbewerbsfähige Kosten zu erhalten. Hersteller müssen sich auf den Aufbau effizienter Lieferketten für organische Rohstoffe und die Implementierung fortschrittlicher Verarbeitungstechnologien konzentrieren, um Produktqualität und -konsistenz zu verbessern. Der Aufbau starker Beziehungen zu ökologischen Landwirten und Landwirtschaftsgenossenschaften sowie die Bereitstellung umfassender technischer Unterstützung und Aufklärung über die Vorteile biologischer Düngemittel wird für den Markterfolg immer wichtiger.

Zukünftige Wachstumschancen liegen in der Entwicklung spezialisierter Produkte für verschiedene Kulturpflanzensegmente und Bodenbedingungen, unter Einhaltung der sich entwickelnden europäischen Vorschriften. Unternehmen müssen in nachhaltige Verpackungslösungen und effiziente Logistiknetzwerke investieren, um Umweltauswirkungen und Betriebskosten zu reduzieren. Die Fähigkeit, die Produktwirksamkeit durch Feldversuche und wissenschaftliche Validierung nachzuweisen und gleichzeitig eine transparente Kommunikation über Beschaffungs- und Herstellungsprozesse aufrechtzuerhalten, wird für den Markterfolg immer wichtiger. Akteure müssen sich auch auf potenzielle regulatorische Änderungen in Bezug auf ökologische Anbaumethoden und Standards für die Zusammensetzung von Düngemitteln vorbereiten. Darüber hinaus kann die Entwicklung von organischen Bodenverbesserungsmitteln, die auf spezifische landwirtschaftliche Bedürfnisse zugeschnitten sind, einen Wettbewerbsvorteil auf dem Markt bieten.

Branchenführer für europäische organische Düngemittel

Agribios Italiana s.r.l.

Coromandel International Ltd.

HELLO NATURE ITALIA srl

ORGANAZOTO FERTILIZZANTI SPA

Suståne Natural Fertilizer Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2022: Das Unternehmen genehmigte die Fusion zwischen Liberty Pesticides and Fertilizers Limited (LPFL) und Coromandel SQM (India) Private Limited (CSQM) (vollständig in seinem Besitz befindliche Tochtergesellschaften), die am 1. April 2021 in Kraft trat. Diese Fusion soll langfristig das Produktportfolio des Unternehmens, einschließlich seiner organischen Düngemittel, erweitern.

- Mai 2021: Das Unternehmen führte „Godavari BhuBhagya” ein, einen biologisch angereicherten organischen Dünger.

Berichtsumfang des europäischen Marktes für organische Düngemittel

Gülle, mehlbasierte Düngemittel und Ölkuchen sind als Segmente nach Form abgedeckt. Handelskulturen, Gartenbaukulturen und Reihenkulturen sind als Segmente nach Kulturpflanzenart abgedeckt. Frankreich, Deutschland, Italien, die Niederlande, Russland, Spanien, die Türkei und das Vereinigte Königreich sind als Segmente nach Land abgedeckt.| Gülle |

| Mehlbasierte Düngemittel |

| Ölkuchen |

| Sonstige organische Düngemittel |

| Handelskulturen |

| Gartenbaukulturen |

| Reihenkulturen |

| Frankreich |

| Deutschland |

| Italien |

| Niederlande |

| Russland |

| Spanien |

| Türkei |

| Vereinigtes Königreich |

| Übriges Europa |

| Form | Gülle |

| Mehlbasierte Düngemittel | |

| Ölkuchen | |

| Sonstige organische Düngemittel | |

| Kulturpflanzenart | Handelskulturen |

| Gartenbaukulturen | |

| Reihenkulturen | |

| Land | Frankreich |

| Deutschland | |

| Italien | |

| Niederlande | |

| Russland | |

| Spanien | |

| Türkei | |

| Vereinigtes Königreich | |

| Übriges Europa |

Marktdefinition

- DURCHSCHNITTLICHE DOSIERUNGSRATE - Die durchschnittliche Aufwandmenge ist das durchschnittliche Volumen der je Hektar Ackerland in der jeweiligen Region oder dem jeweiligen Land ausgebrachten organischen Düngemittel.

- KULTURPFLANZENART - Die Kulturpflanzenart umfasst Reihenkulturen (Getreide, Hülsenfrüchte, Ölsaaten), Gartenbaukulturen (Obst und Gemüse) und Handelskulturen (Plantagen-, Faser- und sonstige Industriekulturen).

- FUNKTION - Die Pflanzennährstoff-Funktion biologischer Agrarmittel umfasst verschiedene Produkte, die wesentliche Pflanzennährstoffe liefern und die Bodenqualität verbessern.

- TYP - Organische Düngemittel werden zur Bereitstellung wichtiger Kulturpflanzennährstoffe und zur Verbesserung der Bodenqualität eingesetzt.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Handelskulturen | Handelskulturen sind nicht zum Verzehr bestimmte Kulturen, die als Ganzes oder als Teil der Ernte verkauft werden, um Endprodukte herzustellen und Gewinne zu erzielen. |

| Integrierter Pflanzenschutz (IPM) | IPM ist ein umweltfreundlicher und nachhaltiger Ansatz zur Schädlingsbekämpfung in verschiedenen Kulturen. Er umfasst eine Kombination von Methoden, einschließlich biologischer Bekämpfung, kultureller Praktiken und des selektiven Einsatzes von Pestiziden. |

| Bakterielle Biokontrollmittel | Bakterien, die zur Bekämpfung von Schädlingen und Krankheiten in Kulturen eingesetzt werden. Sie wirken, indem sie Toxine produzieren, die für die Zielschädlinge schädlich sind, oder indem sie mit ihnen um Nährstoffe und Raum in der Wachstumsumgebung konkurrieren. Einige Beispiele für häufig verwendete bakterielle Biokontrollmittel sind Bacillus thuringiensis (Bt), Pseudomonas fluorescens und Streptomyces spp. |

| Pflanzenschutzmittel (PPP) | Ein Pflanzenschutzmittel ist eine Formulierung, die auf Kulturen aufgetragen wird, um sie vor Schädlingen wie Unkräutern, Krankheiten oder Insekten zu schützen. Sie enthalten einen oder mehrere Wirkstoffe zusammen mit anderen Hilfsstoffen wie Lösungsmitteln, Trägerstoffen, inerten Materialien, Netzmitteln oder Adjuvantien, die so formuliert sind, dass sie eine optimale Produktwirksamkeit erzielen. |

| Krankheitserreger | Ein Krankheitserreger ist ein Organismus, der bei seinem Wirt Krankheiten verursacht, wobei die Schwere der Krankheitssymptome variiert. |

| Parasitoide | Parasitoide sind Insekten, die ihre Eier auf oder in dem Wirtsinsekt ablegen, wobei ihre Larven den Wirt befallen. In der Landwirtschaft können Parasitoide als Form der biologischen Schädlingsbekämpfung eingesetzt werden, da sie dazu beitragen, Schäden durch Schädlinge an Kulturen zu kontrollieren und den Bedarf an chemischen Pestiziden zu verringern. |

| Entomopathogene Nematoden (EPN) | Entomopathogene Nematoden sind parasitäre Fadenwürmer, die Schädlinge infizieren und abtöten, indem sie Bakterien aus ihrem Darm freisetzen. Entomopathogene Nematoden sind eine Form von Biokontrollmitteln, die in der Landwirtschaft eingesetzt werden. |

| Vesikulär-arbuskuläre Mykorrhiza (VAM) | VAM-Pilze sind mykorrhizale Pilzarten. Sie leben in den Wurzeln verschiedener höherer Pflanzen. Sie entwickeln eine symbiotische Beziehung mit den Pflanzen in deren Wurzeln. |

| Pilzliche Biokontrollmittel | Pilzliche Biokontrollmittel sind nützliche Pilze, die Pflanzenschädlinge und -krankheiten bekämpfen. Sie sind eine Alternative zu chemischen Pestiziden. Sie infizieren und töten die Schädlinge oder konkurrieren mit pathogenen Pilzen um Nährstoffe und Raum. |

| Biodünger | Biodünger enthalten nützliche Mikroorganismen, die die Bodenfruchtbarkeit verbessern und das Pflanzenwachstum fördern. |

| Biopestizide | Biopestizide sind natürliche bzw. biologisch basierte Verbindungen, die zur Bekämpfung landwirtschaftlicher Schädlinge durch spezifische biologische Wirkungen eingesetzt werden. |

| Räuber | Räuber in der Landwirtschaft sind Organismen, die sich von Schädlingen ernähren und dazu beitragen, Schäden durch Schädlinge an Kulturen zu kontrollieren. Einige häufig in der Landwirtschaft verwendete Räuberarten sind Marienkäfer, Florfliegen und Raubmilben. |

| Biokontrollmittel | Biokontrollmittel sind lebende Organismen, die zur Bekämpfung von Schädlingen und Krankheiten in der Landwirtschaft eingesetzt werden. Sie sind Alternativen zu chemischen Pestiziden und bekannt für ihre geringeren Auswirkungen auf die Umwelt und die menschliche Gesundheit. |

| Organische Düngemittel | Organische Düngemittel bestehen aus tierischem oder pflanzlichem Material, das allein oder in Kombination mit einem oder mehreren nicht synthetisch gewonnenen Elementen oder Verbindungen zur Verbesserung der Bodenfruchtbarkeit und des Pflanzenwachstums eingesetzt wird. |

| Proteinhydrolysate (PH) | Auf Proteinhydrolysat basierende Biostimulanzien enthalten freie Aminosäuren, Oligopeptide und Polypeptide, die durch enzymatische oder chemische Hydrolyse von Proteinen, hauptsächlich aus pflanzlichen oder tierischen Quellen, hergestellt werden. |

| Biostimulanzien/Pflanzenwachstumsregulatoren (PGR) | Biostimulanzien/Pflanzenwachstumsregulatoren (PGR) sind aus natürlichen Ressourcen gewonnene Substanzen zur Verbesserung des Pflanzenwachstums und der Pflanzengesundheit durch Stimulierung pflanzlicher Prozesse (Stoffwechsel). |

| Bodenverbesserungsmittel | Bodenverbesserungsmittel sind Substanzen, die auf den Boden aufgebracht werden und die Bodengesundheit verbessern, wie Bodenfruchtbarkeit und Bodenstruktur. |

| Meeresalgenextrakt | Meeresalgenextrakte sind reich an Mikro- und Makronährstoffen, Proteinen, Polysacchariden, Polyphenolen, Phytohormonen und Osmolyten. Diese Substanzen fördern die Samenkeimung und die Kulturetablierung, das gesamte Pflanzenwachstum und die Produktivität. |

| Verbindungen im Zusammenhang mit Biokontrolle und/oder Wachstumsförderung (CRBPG) | Verbindungen im Zusammenhang mit Biokontrolle und/oder Wachstumsförderung (CRBPG) bezeichnen die Fähigkeit von Bakterien, Verbindungen zur Biokontrolle von Phytopathogenen und zur Förderung des Pflanzenwachstums zu produzieren. |

| Symbiotische stickstoffbindende Bakterien | Symbiotische stickstoffbindende Bakterien wie Rhizobium beziehen Nahrung und Schutz vom Wirt und helfen im Gegenzug, indem sie den Pflanzen gebundenen Stickstoff bereitstellen. |

| Stickstofffixierung | Stickstofffixierung ist ein chemischer Prozess im Boden, der molekularen Stickstoff in Ammoniak oder verwandte stickstoffhaltige Verbindungen umwandelt. |

| ARS (Landwirtschaftlicher Forschungsdienst) | ARS ist die wichtigste wissenschaftliche hausinterne Forschungsbehörde des US-amerikanischen Landwirtschaftsministeriums. Ihr Ziel ist es, Lösungen für landwirtschaftliche Probleme zu finden, mit denen die Landwirte im Land konfrontiert sind. |

| Pflanzenschutzregelungen | Pflanzenschutzregelungen, die von den jeweiligen Regierungsbehörden auferlegt werden, überprüfen oder verbieten die Einfuhr und Vermarktung bestimmter Insekten, Pflanzenarten oder Produkte dieser Pflanzen, um die Einschleppung oder Ausbreitung neuer Pflanzenschädlinge oder Krankheitserreger zu verhindern. |

| Ektomykorrhiza (ECM) | Ektomykorrhiza (ECM) ist eine symbiotische Interaktion von Pilzen mit den Feinwurzeln höherer Pflanzen, bei der sowohl die Pflanze als auch der Pilz durch die Assoziation zum Überleben profitieren. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung von Schlüsselvariablen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren gegen verfügbare historische Marktdaten getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen aufgebaut.

- Schritt 2: Aufbau eines Marktmodells: Die Marktgrößenschätzungen für die Prognosejahre erfolgen in nominalen Werten. Inflation ist kein Bestandteil der Preisgestaltung, und der durchschnittliche Verkaufspreis (ASP) bleibt während des gesamten Prognosezeitraums konstant.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analystenbewertungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden nach Ebenen und Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, maßgeschneiderte Beratungsaufträge, Datenbanken und Abonnementplattformen.