Größe und Marktanteil des afrikanischen Gemüsesamenmarkts

Marktübersicht

| Studienzeitraum | 2017 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2017 - 2023 |

| Marktgröße (2025) | 743.10 Millionen US-Dollar |

| Marktgröße (2030) | 974.60 Millionen US-Dollar |

| Wachstumsrate (2025 - 2030) | 5.60% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des afrikanischen Gemüsesamenmarkts von Mordor Intelligence

Die Größe des afrikanischen Gemüsesamenmarkts betrug im Jahr 2025 743,1 Mio. USD und wird voraussichtlich bis 2030 auf 974,6 Mio. USD ansteigen, was einem CAGR von 5,6 % im betrachteten Zeitraum entspricht. Das rasche Wachstum der städtischen Bevölkerung weitet die ganzjährige Nachfrage nach frischem und verarbeitetem Gemüse aus, während Klimastress den Wandel hin zu hitze- und dürreresistenten Sorten beschleunigt. Die Regierungen der Region harmonisieren Zertifizierungsregeln, was es Saatgutunternehmen erleichtert, grenzüberschreitend zu skalieren. Digitale Agrarwerkzeuge verbessern die Lieferung auf der letzten Meile, und Schutzanbau-Projekte vervielfältigen sich in städtischen Randgebieten, wodurch Premium-Saatgutnischen entstehen. Gleichzeitig hemmen eine schwache Durchsetzung des geistigen Eigentums und die Preisempfindlichkeit der Kleinbauern das formelle kommerzielle Saatgutsegment weiterhin.[1]Quelle: Ernährungs- und Landwirtschaftsorganisation der Vereinten Nationen, "Saatgut," FAO, fao.org

Wichtigste Erkenntnisse des Berichts

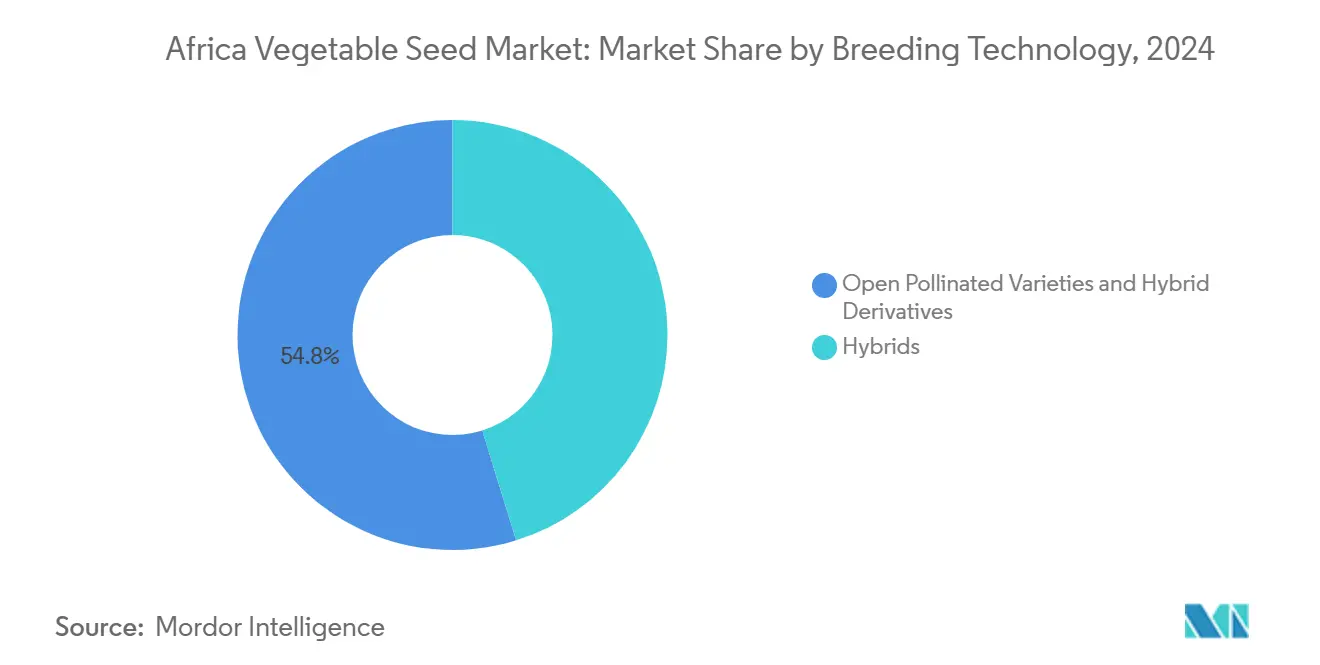

- Nach Züchtungstechnologie führten freiabblühende Sorten und Hybridderivate im Jahr 2024 mit einem Marktanteil von 54,8 % am afrikanischen Gemüsesamenmarkt, während Hybriden bis 2030 voraussichtlich mit einer CAGR von 5,90 % wachsen werden.

- Nach Anbaumechanismus entfiel im Jahr 2024 ein Marktanteil von 99,9 % auf den Freilandanbau, während der Schutzanbau bis 2030 voraussichtlich mit einer CAGR von 7,84 % expandieren und damit Freilandanbausysteme übertreffen wird.

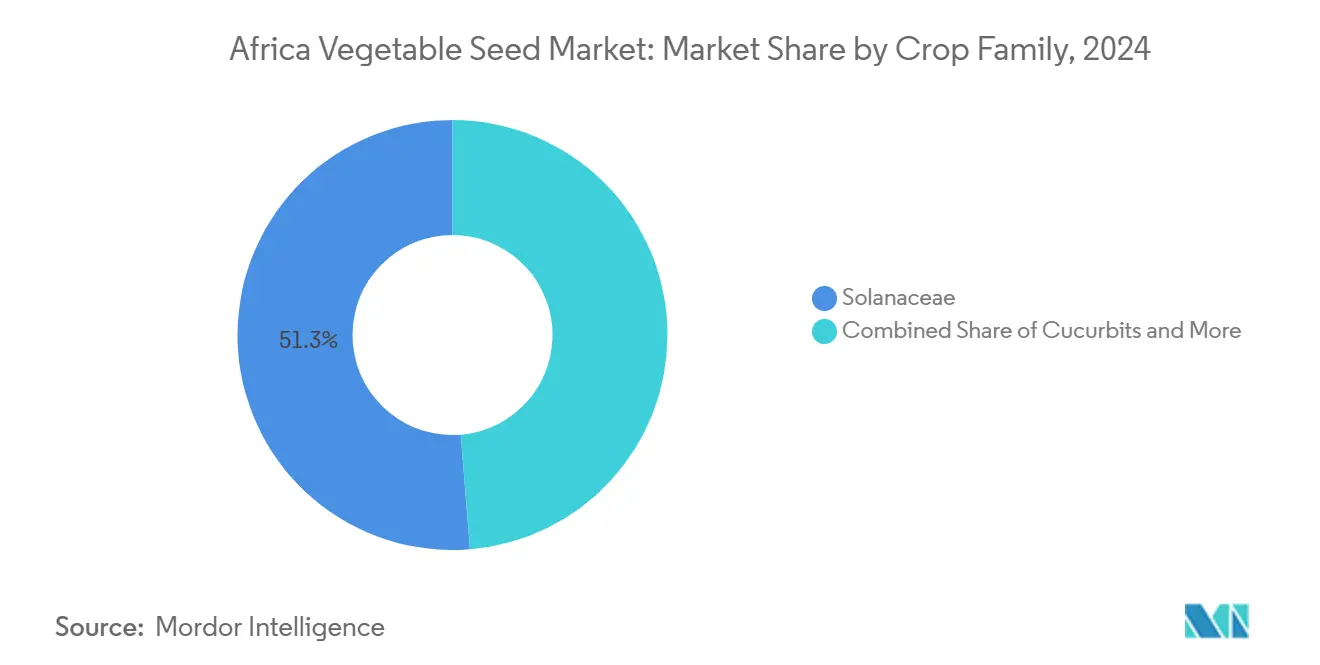

- Nach Pflanzenfamilie entfiel auf Nachtschattengewächse im Jahr 2024 ein Anteil von 51,3 % an der Größe des afrikanischen Gemüsesamenmarkts, und es wird erwartet, dass sie bis 2030 mit einer CAGR von 6,32 % wachsen werden.

- Nach Geografie hielt Nigeria im Jahr 2024 einen Anteil von 60,9 % an der Größe des afrikanischen Gemüsesamenmarkts und wird voraussichtlich bis 2030 mit einer CAGR von 6,02 % wachsen.

Trends und Erkenntnisse im afrikanischen Gemüsesamenmarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Expansion klimaresistenter Hybridsorten | +1.8% | Kenia, Nigeria und Äthiopien | Mittelfristig (2–4 Jahre) |

| Zunehmende Verbreitung von Schutzanbausystemen | +1.2% | Nordafrika, Südafrika und westafrikanische Städte | Langfristig (≥ 4 Jahre) |

| Reformen bei staatlichen Saatgutsubventionen und Zertifizierungen | +1.0% | Nigeria, Kenia, Ghana und Tansania | Mittelfristig (2–4 Jahre) |

| Wachstum regionaler Saatgut-Hubs und Vertragsanbausysteme | +0.8% | Ostafrika- und südafrikanische Korridore | Langfristig (≥ 4 Jahre) |

| Städtische Nachfrage nach nährstoffreichem Gemüse | +0.6% | Lagos, Nairobi, Kairo und Johannesburg | Kurzfristig (≤ 2 Jahre) |

| Digitale Agraraktmarktplätze und Ausbau der Kühlkette | +0.4% | Kenia, Nigeria, Südafrika und Ghana | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Expansion klimaresistenter Hybridsorten

Die Klimaanpassung verändert den afrikanischen Gemüsesamenmarkt, da dürretolerante und hitzeresistente Hybriden den Landwirten helfen, mit unregelmäßigen Niederschlägen und steigenden Temperaturen umzugehen. Das HarvestPlus-Programm der Beratungsgruppe für internationale Agrarforschung hat bioangereicherte Linien entwickelt, die unter Stressbedingungen ihre Nährstoffdichte erhalten, während private Züchter kurze Wachstumszyklen betonen, die in kürzere Regenzeiten passen.[2]Quelle: Beratungsgruppe für internationale Agrarforschung, "HarvestPlus-Programmhighlights," CGIAR, cgiar.org Die Kenianische Forschungsorganisation für Landwirtschaft und Viehzucht stellte fest, dass klimakluge Tomaten-Hybriden zwischen 2022 und 2025 von 18 % auf 35 % des Hybridsaatgutabsatzes sprangen, was eine rasche Verbreitung signalisiert.[3]Quelle: Kenianische Forschungsorganisation für Landwirtschaft und Viehzucht, "Verbreitung klimakluger Gemüsesorten," KALRO, kalro.org Diese Samen erzielen Premiumpreise und liefern unter Stressbedingungen dennoch 25–40 % höhere Erträge, was die Wirtschaftlichkeit für kommerzielle Erzeuger überzeugend macht. Der Gemeinsame Markt für das östliche und südliche Afrika verkürzte die Sortenregistrierung auf 18–24 Monate, gegenüber zuvor vier Jahren, was den Markteintritt für neue Hybriden beschleunigt. Da immer mehr Saatgutunternehmen ihre Portfolios auf agroökologische Stressprofile ausrichten, weitet sich die Hybridpenetration über einkommensstarke kommerzielle Betriebe hinaus aus.

Zunehmende Verbreitung von Schutzanbausystemen

Schutzanbau ist die am schnellsten wachsende Produktionsmethode im afrikanischen Gemüsesamenmarkt, beflügelt durch Wasserknappheit, wechselhaftes Wetter und stark steigende städtische Nachfrage. Südafrika unterhält bereits über 2.500 Hektar an Gewächshaus-Gemüsestandorten, während Kenias Fachwissen im Blumenanbau nun für Tomaten-, Paprika- und Gurkentreibhäuser genutzt wird. In Nordnigeria hat sich die geschützte Anbaufläche nach 2023 verdreifacht, nachdem staatliche Bewässerungsausgaben die ganzjährige Produktionskapazität erschlossen haben. Kontrollierte Umgebungen erfordern maßgeschneiderte Saatgutgenetik, die unter geringer Luftfeuchtigkeit, diffusem Licht und hochkonzentrierten Nährlösungen gedeiht, und lenken Saatgutentwickler auf spezialisierte Linien. Niederländische Gerätehersteller berichten, dass afrikanische Projekte mittlerweile 15 % ihrer globalen Gewächshausinstallationen ausmachen, gegenüber 3 % im Jahr 2020, was das Anlegervertrauen in das Aufwärtspotenzial dieses Segments unterstreicht.

Reformen bei staatlichen Saatgutsubventionen und Zertifizierungen

Staatliche Betriebsmittelprogramme verlagern sich von mengenbasierter Verteilung zu qualitätsgesicherten Saatgutanreizen. Nigerias Anchor Borrowers Programme (Anker-Kreditnehmer-Programm) hat im Jahr 2024 40 % seines Betriebsmittelbudgets in Höhe von 2,1 Mrd. USD für zertifiziertes Gemüsesaatgut bereitgestellt, gegenüber historisch 15 %. Ghanas Initiative „Planting for Food and Jobs” (Anbau für Ernährung und Arbeitsplätze) schreibt für jede subventionierte Charge Tests durch Dritte vor, was die Gesamtkosten um 25 % erhöht, aber gefälschtes Saatgut aus den formellen Kanälen verdrängt. Harmonisierte Saatgutregeln im Gemeinsamen Markt für das östliche und südliche Afrika und der Ostafrikanischen Gemeinschaft verkürzen grenzüberschreitende Sortenregistrierungsfristen drastisch. Diese Maßnahmen schaffen eine robuste Nachfragezugkraft für legitime Lieferanten und setzen informelle Systeme unter Druck, die bisher die meisten Kleinbauern versorgt haben.

Wachstum regionaler Saatgut-Hubs und Vertragsanbausysteme

Regionale Saatgutvermehrungszentren im kenianischen Rift Valley und in Südafrikas Freistaat stärken die Resilienz der Lieferkette. Die Anlage von East-West Seed in Kenia produziert mittlerweile 60 % des afrikanischen Volumens des Unternehmens, was die Importvorlaufzeiten verkürzt und Währungsvolatilität abpuffert. Vertragsanbauvereinbarungen binden Kleinbauern in die formelle Saatgut-Wertschöpfungskette ein und garantieren Kaufpreise im Austausch für strenge Qualitätsprotokolle. Das Enable Youth-Programm der Afrikanischen Entwicklungsbank half 2024 bei der Gründung von fünfzehn neuen Partnerschaften, die junge Landwirte als zertifizierte Saatguterzeuger ausbilden. Obwohl kapitalintensiv, verteilen Hubs und Vertragsanbaumodelle den Wert gleichmäßiger entlang der Lieferkette und verankern die Schaffung von Arbeitsplätzen.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schwache Durchsetzung des geistigen Eigentums begünstigt gefälschtes Saatgut | -1.4% | Nigeria, Ghana und Tansania | Kurzfristig (≤ 2 Jahre) |

| Preisempfindlichkeit der Kleinbauern gegenüber Premiuimsaatgut | -1.1% | Ländliches Afrika südlich der Sahara | Langfristig (≥ 4 Jahre) |

| Nachernte-Lücken senken die Rendite auf Investitionen in qualitativ hochwertiges Saatgut | -0.9% | West- und Ostafrika | Mittelfristig (2–4 Jahre) |

| Klimabedingter Schädlingsdruck überholt Züchtungsprogramme | -0.6% | Halbaride und Küstengebiete | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Schwache Durchsetzung des geistigen Eigentums begünstigt gefälschtes Saatgut

Gefälschtes Gemüsesaatgut macht in einigen westafrikanischen Korridoren schätzungsweise 40 % des Volumens aus und untergräbt das Vertrauen in formelle Kanäle. Der Nationale Rat für Agrarsaatgut Nigerias beschlagnahmte im Jahr 2024 über 2.000 Metrische Tonnen gefälschten Saatguts, dennoch liegen die Verurteilungsraten unter 15 %. Informelle Händler importieren minderwertiges Saatgut, das professionell aussieht, aber Keimungstests nicht besteht, schädigt die Lebensgrundlagen der Bauern und schadet den Einnahmen der Züchtungsprogramme. Die Wirtschaftsgemeinschaft westafrikanischer Staaten arbeitet an einheitlichen Strafmaßnahmen, aber eine uneinheitliche Durchsetzung hemmt den Fortschritt.

Preisempfindlichkeit der Kleinbauern gegenüber Premiuimsaatgut

Hybridpackungen kosten das Drei- bis Fünffache des Preises von bäuerlichem Saatgut – eine abschreckende Hürde, wenn zwei Drittel der kleinbäuerlichen Gemüseanbauer weniger als 50 USD pro Jahr für zugekaufte Betriebsmittel ausgeben. Liquiditätslücken zur Pflanzzeit schränken die Verbreitung verbesserter Genetik trotz des Ertragspotenzials ein. Saatgutkredit, Mikro-Leasing und erntebezogene Zahlungspläne existieren in Pilotform, liegen aber noch unter dem kommerziellen Maßstab. Solange Finanzierungsmodelle nicht ausgebaut werden, wird das formelle Segment weiterhin eine große potenzielle Kundenbasis verfehlen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Züchtungstechnologie: Traditionelle Sorten behalten die zahlenmäßige Führung

Freiabblühende Sorten und Hybridderivate machten 2024 54,8 % des afrikanischen Gemüsesamenmarkts aus. Kleinbauern schätzen die niedrigen Kosten und die Möglichkeit, Saatgut ohne Ertragseinbußen zu sparen. Hybriden verzeichnen einen CAGR von 5,90 %, schneller als die 4,8 % des traditionellen Segments, was einen stetigen Wandel hin zu höheren Produktivitätssystemen unterstreicht. Kenia und Südafrika setzen Hybriden bereits auf 58 % bzw. 65 % der kommerziellen Anbaufläche ein, während Westafrika aufgrund enger Haushaltsbudgets und begrenzter Beratungsdienste überwiegend traditionell bleibt. Der Anteil des Hybridsegments an der Größe des afrikanischen Gemüsesamenmarkts wird sich voraussichtlich weiter ausweiten, da Vertragslandwirtschaft und Lagerscheinsysteme Betriebskapital freisetzen. Einige Unternehmen vermarkten nun Hybridderivate, die für eine Saison des Sparens konzipiert sind und einen Mittelweg zwischen Reinheit und Erschwinglichkeit bieten.

Lokale öffentliche Institute bringen ebenfalls verbesserte freiabblühende Linien mit besserer Krankheitstoleranz und kürzerer Reifedauer heraus. Diese Linien können 15–25 % mehr als bäuerliches Saatgut einbringen, was die Leistungslücke verringert. Parallele Investitionen in kommunale Saatgutbanken schützen die Agrobiodiversität und stellen gleichzeitig sicher, dass verbesserte Eigenschaften abgelegene Regionen erreichen. Im Prognosezeitraum werden Hybriden wahrscheinlich hochwertige Lieferketten wie Supermärkte dominieren, während freiabblühende Sorten auf informellen Frischmärkten relevant bleiben.

Nach Anbaumechanismus: Schutzsysteme treiben Innovation trotz begrenzter Skalierung voran

Der Freilandanbau umfasst nach wie vor 99,9 % der bepflanzten Fläche, was den Subsistenzcharakter der afrikanischen Kleinbauernlandwirtschaft widerspiegelt. Dennoch fügt der Schutzanbau Fläche mit einem CAGR von 7,84 % hinzu und verändert die Saatgutnachfrage in stadtnahen Gebieten. Gewächshausprojekte in Kenia übersteigen 1.200 Hektar, beflügelt durch Blumenanbau-Know-how und die Nähe zur Exportlogistik. Nordnigerias Gewächshausboom konzentriert sich auf Tomatenregionen, die Lagos und Abuja in den Trockenmonaten versorgen.

Premiumpreise für gewächshausspezifisches Saatgut gleichen eine kleinere Fläche aus und ermutigen Züchter wie Rijk Zwaan, parthenokarpische Gurken und dicht wachsende Paprikasorten einzuführen. Freilandprogramme zielen gleichzeitig auf Eigenschaften wie Virusresistenz, um Massenmarktbauern gegen klimabedingte Krankheitsausbrüche zu schützen.

Nach Pflanzenfamilie: Dominanz der Nachtschattengewächse spiegelt städtischen Geschmack wider

Nachtschattengewächse machten 2024 51,3 % des Marktanteils für afrikanisches Gemüsesaatgut aus und werden voraussichtlich mit einem CAGR von 6,32 % wachsen, angetrieben von Tomaten, Paprika und Auberginen. Die Urbanisierung kurbelt die Nachfrage nach Tomatenmark, Paprikasaucen und verzehrfertigen Packungen an, die auf gleichmäßige Fruchtgröße und -farbe angewiesen sind. Die Verbreitung von Tomaten-Hybriden nimmt in Zentral- und Ostafrika zu, wo Verarbeitungsbetriebe die Abnahme garantieren. Kreuzblütler belegen den zweiten Rang und gedeihen in kühleren Hochlandmikroklimata in Äthiopien und Kenia.

Zwiebeln verankern die Kategorie Wurzeln und Zwiebeln, angetrieben durch Nigerias Konsumwachstum und den grenzüberschreitenden Handel mit Niger und Benin. Kürbisgewächse sind in der westafrikanischen Ernährung zum Mainstream geworden, wo Kürbis, Zucchini und Wassermelone zu den Haushaltsgrundnahrungsmitteln gehören. Nicht klassifizierte Blattgemüse, einschließlich Spinat und Kopfsalat, verzeichnen in Küstenstädten ein zweistelliges Wachstum, da das Gesundheitsbewusstsein und die Kühlmöglichkeiten zunehmen. Die Züchtungsprioritäten unterscheiden sich je nach Familie, von der Hitzetoleranz bei Paprika bis zur Verlängerung der Haltbarkeit bei Blattgemüse.

Geografische Analyse

Nigeria dominierte den afrikanischen Gemüsesamenmarkt im Jahr 2024 mit einem Anteil von 60,9 %, was eine große Bevölkerung, vielfältige Klimazonen und starke private Investitionen in die nachgelagerte Verarbeitung widerspiegelt. Allein Lagos macht fast 15 % der nationalen Saatgutnachfrage aus, aufgrund seiner 23 Millionen Verbraucher und eines boomenden Gastgewerbesektors. Nigerias Markt wächst mit einem CAGR von 6,02 % auf der Grundlage von Subventionsanpassungen, Bewässerungsprojekten und dem Aufstieg kommerzieller Cluster rund um Kano. Die Harmonisierung durch den Gemeinsamen Markt für das östliche und südliche Afrika ermöglicht es einheimischen Saatgutunternehmen, Exporte zu erkunden und neue Devisen zu erschließen.

Südafrika belegt den zweiten Platz mit einem Anteil von etwa 15 %. Seine hochentwickelte Kühlkette, Vertragslandwirtschaft und Einzelhandelsstandards treiben eine höhere Hybridpenetration und eine Premiumsaatgutmischung an. Die Schutzanbaufläche ist im Westkap am größten, wo winterliche Tageshöchsttemperaturen für Gewächshaustechnologie und Exportschifffahrtsrouten geeignet sind. Kenia hält einen Anteil von etwa 12 % und nutzt fruchtbare Hochlandregionen und etablierte Blumenanbauinfrastruktur für die Saatgutproduktion. Das Land beherbergt mehrere multinationale Züchtungsstationen, die die Lieferzyklen für regionale Kunden verkürzen.

Äthiopien ist mit einem CAGR von 7,1 % der am schnellsten wachsende Markt, da staatliche Initiativen auf die Diversifizierung des Gartenbaus abzielen. Neue Kühlkettenkorridore verbinden das Rift Valley mit Addis Abeba und den Häfen von Dschibuti und unterstützen frische und verarbeitete Exporte. Ägypten bietet Chancen in Nordafrika, insbesondere in wiedergewonnenen Wüsten-Mega-Gewächshäusern, die auf salztolerante Sorten angewiesen sind. Ghana diversifiziert sich weg vom Kakao hin zu Gemüse für den heimischen Verbrauch und Küstenexporte. Tansanias Gartenbauswachstum, verankert durch Aruschas gemäßigtes Klima, profitiert von neuer Flughafenfrachtkapazität. Der Rest Afrikas – einschließlich Marokko, Algerien, Uganda und Senegal – repräsentiert insgesamt einen beträchtlichen Nachfragepool, da Einzelhandelsketten in sekundäre Städte vordringen.

Wettbewerbslandschaft

Der afrikanische Gemüsesamenmarkt ist nach wie vor stark fragmentiert, wobei die fünf größten Anbieter – Syngenta Group, Bayer AG, Rijk Zwaan Zaadteelt en Zaadhandel B.V., Groupe Limagrain und Bejo Zaden B.V. – einen bedeutenden Anteil am Gesamtumsatz kontrollieren, was die Preisgestaltungsmacht einschränkt und lokalisierte Produktportfolios begünstigt. Syngenta Group kombiniert klimaresistente Hybriden mit seiner digitalen Cropwise-Plattform, die Wetteralarme, Schädlingsdiagnosen und auf Kleinbauernparzellen zugeschnittene Saatgutempfehlungen bietet. Bayer AG integriert seine FieldView-Entscheidungsunterstützungssoftware mit Hybrid-Tomaten- und Paprikalinien und schafft so datengesteuerte Beratungspakete, die Landwirten helfen, Pflanzfenster und Nährstoffpläne zu optimieren. Rijk Zwaan konzentriert sich auf Schutzumgebungsgenetik und hat kürzlich eine Saatgutkonditionierungsanlage im Westkap Südafrikas eröffnet, um die Lieferzeiten für Gewächshausgemüse zu verkürzen. Groupe Limagrain baut seinen afrikanischen Fußabdruck durch eine Forschungsstation im kenianischen Nakuru County aus, die auf Dürre- und krankheitstolerante Kreuzblütler für Hochlandklimata screent.

Bejo Zaden B.V. nutzt ein Netzwerk von Demonstrationsbetrieben in Tansania und Äthiopien, wo Landwirte Zwiebel-, Karotten- und Kohlsorten unter lokalen Managementpraktiken testen. Diese Live-Versuche stärken die Beratungsarbeit und beschleunigen die Verbreitung in regengespeisten Systemen, die die Kleinbauernproduktion dominieren. Syngenta Group und Bayer AG verfolgen beide öffentlich-private Partnerschaften mit Landwirtschaftsministerien, um zertifiziertes Saatgut in Subventionsprogramme einzubetten, was den Marktzugang erweitert und gleichzeitig die Markensichtbarkeit stärkt. Rijk Zwaan kooperiert mit niederländischen Gewächshausintegratoren und bündelt Saatgut mit schlüsselfertigen Technologiepaketen, die für aufstrebende kommerzielle Cluster rund um Lagos und Nairobi attraktiv sind. Groupe Limagrain verhandelt Lizenzvereinbarungen mit nationalen Forschungsinstituten zur gemeinsamen Herausgabe verbesserter freiabblühender Linien, um in Randgebieten Erschwinglichkeit und genetischen Gewinn in Einklang zu bringen.

Das Wettbewerbsverhalten ist durch gezielte Akquisitionen und Joint Ventures statt groß angelegter Fusionen gekennzeichnet, was die regulatorische Komplexität und die Notwendigkeit tiefer lokaler Beziehungen widerspiegelt. Bejo Zaden B.V. investierte kürzlich in eine Saatgutbeschichtungsanlage in der Nähe von Johannesburg, um die Keimungsgleichmäßigkeit zu verbessern und die Haltbarkeit unter Warmkettenbedingungen zu verlängern. Digitale Beratung ist ein weiteres Wettbewerbsfeld: Syngenta Groups Cropwise-Plattform überschritt 2025 200.000 registrierte afrikanische Nutzer, während Bayer AGs FieldView nach seinem Start 2024 150.000 Nutzer erreichte. Rijk Zwaan und Groupe Limagrain setzen auf persönliche Feldtage mit dem Argument, dass direkte agronomische Unterstützung unter Kleinbauern weiterhin Vertrauen aufbaut. Trotz unterschiedlicher Taktiken weiten alle fünf Unternehmen die Züchterversuche in halbariden Zonen aus, um mit steigendem Temperatur- und Schädlingsdruck Schritt zu halten und die dauerhafte Pipeline-Relevanz für die vielfältigen Agrarökolokogien des Kontinents sicherzustellen.

Marktführer der afrikanischen Gemüsesamenindustrie

Syngenta Group

Groupe Limagrain

Bayer AG

Rijk Zwaan Zaadteelt en Zaadhandel B.V.

Bejo Zaden B.V.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- September 2025: East-West Seed hat seine afrikanischen Aktivitäten ausgebaut, indem das Unternehmen klimaresistente Gemüsesorten eingeführt und Kleinbauern unterstützt hat. Das Unternehmen ist eine Partnerschaft mit dem Welternährungsprogramm in Kenia eingegangen, hat einen Wissens-Hub in Tansania errichtet und während 2024–2025 Landwirtschaftsausbildungsprogramme in Niger, Nigeria und Kenia durchgeführt. East-West Seed präsentierte seine landwirtschaftlichen Innovationen auch auf dem Afrika-Lebensmittelsystemforum 2025 in Senegal.

- September 2025: Das Weltgemüsezentrum und der Afrikanische Saatguthandelsverband arbeiten durch das Afrika-Gemüsezüchtungskonsortium zusammen, um Gemüsesaatsysteme in ganz Afrika zu verbessern. Die Zusammenarbeit konzentriert sich auf die Entwicklung widerstandsfähiger Erntesorten und die Verbesserung des Zugangs der Kleinbauern zu hochwertigem Saatgut.

- März 2025: Sakata Seed Southern Africa führte neue Kopfsalatorten ein: Meridian, Havasu, SV7735, Monterra, Carmim und Abarquina, die speziell für afrikanische Anbaubedingungen entwickelt wurden. Diese Sorten zeichnen sich durch verbesserte Schossresistenz, Krankheitstoleranz und Vielseitigkeit für Frischmärkte und Verarbeitungsanwendungen aus.

Berichtsumfang des afrikanischen Gemüsesamenmarkts

Hybriden und freiabblühende Sorten und Hybridderivate sind als Segmente nach Züchtungstechnologie abgedeckt. Freilandanbau und Schutzanbau sind als Segmente nach Anbaumechanismus abgedeckt. Kreuzblütler, Kürbisgewächse, Wurzeln und Zwiebeln, Nachtschattengewächse und nicht klassifizierte Gemüse sind als Segmente nach Pflanzenfamilie abgedeckt. Ägypten, Äthiopien, Ghana, Kenia, Nigeria, Südafrika und Tansania sind als Segmente nach Land abgedeckt.| Hybriden |

| Freiabblühende Sorten und Hybridderivate |

| Freilandanbau |

| Schutzanbau |

| Kreuzblütler | Kohl |

| Blumenkohl und Brokkoli | |

| Sonstige Kreuzblütler | |

| Kürbisgewächse | Gurke und Gewürzgurke |

| Kürbis und Zucchini | |

| Sonstige Kürbisgewächse | |

| Wurzeln und Zwiebeln | Knoblauch |

| Zwiebel | |

| Kartoffel | |

| Sonstige Wurzeln und Zwiebeln | |

| Nachtschattengewächse | Chilli |

| Aubergine | |

| Tomate | |

| Sonstige Nachtschattengewächse | |

| Nicht klassifizierte Gemüse | Spargel |

| Kopfsalat | |

| Okra | |

| Erbsen | |

| Spinat | |

| Sonstige nicht klassifizierte Gemüse |

| Ägypten |

| Äthiopien |

| Ghana |

| Kenia |

| Nigeria |

| Südafrika |

| Tansania |

| Rest von Afrika |

| Züchtungstechnologie | Hybriden | |

| Freiabblühende Sorten und Hybridderivate | ||

| Anbaumechanismus | Freilandanbau | |

| Schutzanbau | ||

| Pflanzenfamilie | Kreuzblütler | Kohl |

| Blumenkohl und Brokkoli | ||

| Sonstige Kreuzblütler | ||

| Kürbisgewächse | Gurke und Gewürzgurke | |

| Kürbis und Zucchini | ||

| Sonstige Kürbisgewächse | ||

| Wurzeln und Zwiebeln | Knoblauch | |

| Zwiebel | ||

| Kartoffel | ||

| Sonstige Wurzeln und Zwiebeln | ||

| Nachtschattengewächse | Chilli | |

| Aubergine | ||

| Tomate | ||

| Sonstige Nachtschattengewächse | ||

| Nicht klassifizierte Gemüse | Spargel | |

| Kopfsalat | ||

| Okra | ||

| Erbsen | ||

| Spinat | ||

| Sonstige nicht klassifizierte Gemüse | ||

| Geografie | Ägypten | |

| Äthiopien | ||

| Ghana | ||

| Kenia | ||

| Nigeria | ||

| Südafrika | ||

| Tansania | ||

| Rest von Afrika | ||

Marktdefinition

- Kommerzielles Saatgut - Für die Zwecke dieser Studie wurden ausschließlich kommerzielle Samen in den Geltungsbereich einbezogen. Hofeigenes Saatgut, das nicht kommerziell gekennzeichnet ist, ist vom Geltungsbereich ausgeschlossen, obwohl ein geringer Prozentsatz des hofeigenen Saatguts kommerziell unter Landwirten gehandelt wird. Der Geltungsbereich schließt außerdem vegetativ vermehrte Kulturen und Pflanzenteile aus, die möglicherweise kommerziell auf dem Markt verkauft werden.

- Kulturanbaufläche - Bei der Berechnung der Anbaufläche für verschiedene Kulturen wurde die Brutto-Erntfläche berücksichtigt. Diese ist auch als geerntete Fläche bekannt und umfasst gemäß der Ernährungs- und Landwirtschaftsorganisation der Vereinten Nationen (FAO) die gesamte Anbaufläche einer bestimmten Kultur über alle Saisons hinweg.

- Saatgutersatzrate - Die Saatgutersatzrate ist der Prozentsatz der ausgesäten Fläche an der gesamten Anbaufläche einer bestimmten Kultur in der Saison, bei der zertifiziertes/qualitätsgesichertes Saatgut anstelle von hofeigenem Saatgut verwendet wird.

- Schutzanbau - Der Bericht definiert Schutzanbau als den Prozess des Anbaus von Kulturen in einer kontrollierten Umgebung. Dazu gehören Gewächshäuser, Glashäuser, Hydroponik, Aeroponik oder jedes andere Anbausystem, das die Kultur vor abiotischem Stress schützt. Anbau im Freiland unter Verwendung von Plastikfolie ist jedoch von dieser Definition ausgenommen und wird dem Freilandanbau zugeordnet.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Feldfrüchte | Dabei handelt es sich in der Regel um Feldkulturen, die verschiedene Kulturkategorien wie Getreide und Cerealien, Ölsaaten, Faserpflanzen wie Baumwolle, Hülsenfrüchte und Futterkulturen umfassen. |

| Nachtschattengewächse | Dies ist die Familie der Blütenpflanzen, die Tomaten, Chilli, Auberginen und andere Kulturen umfasst. |

| Kürbisgewächse | Sie repräsentieren die Kürbisfamilie mit etwa 965 Arten in rund 95 Gattungen. Die für diese Studie berücksichtigten Hauptkulturen umfassen Gurken und Gewürzgurken, Kürbis und Zucchini sowie weitere Kulturen. |

| Kreuzblütler | Es ist eine Pflanzengattung der Kohl- und Senfgewächse. Sie umfasst Kulturen wie Karotten, Kohl, Blumenkohl und Brokkoli. |

| Wurzeln und Zwiebeln | Das Segment Wurzeln und Zwiebeln umfasst Zwiebeln, Knoblauch, Kartoffeln und weitere Kulturen. |

| Nicht klassifizierte Gemüse | Dieses Segment im Bericht umfasst Kulturen, die keiner der oben genannten Kategorien angehören. Dazu gehören Kulturen wie Okra, Spargel, Kopfsalat, Erbsen, Spinat und andere. |

| Hybridsaatgut | Es handelt sich um die erste Generation von Saatgut, das durch die Kontrolle der Kreuzbestäubung und die Kombination von zwei oder mehr Sorten oder Arten produziert wird. |

| Transgenes Saatgut | Es handelt sich um Saatgut, das gentechnisch verändert wurde, um bestimmte gewünschte Input- und/oder Output-Eigenschaften zu enthalten. |

| Nicht transgenes Saatgut | Das durch Kreuzbestäubung ohne jegliche Gentechnik produzierte Saatgut. |

| Freiabblühende Sorten und Hybridderivate | Freiabblühende Sorten produzieren typentreue Samen, da sie sich nur mit anderen Pflanzen derselben Sorte kreuzen. |

| Sonstige Nachtschattengewächse | Die unter sonstige Nachtschattengewächse berücksichtigten Kulturen umfassen Paprika und andere verschiedene Paprikasorten je nach Region der jeweiligen Länder. |

| Sonstige Kreuzblütlergewächse | Die unter sonstige Kreuzblütler berücksichtigten Kulturen umfassen Radieschen, Rüben, Rosenkohl und Grünkohl. |

| Sonstige Wurzeln und Zwiebeln | Die unter sonstige Wurzeln und Zwiebeln berücksichtigten Kulturen umfassen Süßkartoffeln und Maniok. |

| Sonstige Kürbisgewächse | Die unter sonstige Kürbisgewächse berücksichtigten Kulturen umfassen Kürbisse (Flaschenkürbis, Bitterkürbis, Rippengurke, Schlangenkürbis und weitere). |

| Sonstiges Getreide und Cerealien | Die unter sonstiges Getreide und Cerealien berücksichtigten Kulturen umfassen Gerste, Buchweizen, Kanariensamen, Triticale, Hafer, Hirse und Roggen. |

| Sonstige Faserpflanzen | Die unter sonstige Faserpflanzen berücksichtigten Kulturen umfassen Hanf, Jute, Agavefasern, Flachs, Kenaf, Ramie, Abaka, Sisal und Kapok. |

| Sonstige Ölsaaten | Die unter sonstige Ölsaaten berücksichtigten Kulturen umfassen Erdnüsse, Hanfsamen, Senfkörner, Rizinussamen, Saflorsamen, Sesamsamen und Leinsamen. |

| Sonstige Futterkulturen | Die unter sonstige Futterkulturen berücksichtigten Kulturen umfassen Napier-Gras, Hafergras, Weißklee, Weidelgras und Timothee-Gras. Sonstige Futterkulturen wurden je nach Region der jeweiligen Länder berücksichtigt. |

| Hülsenfrüchte | Taubenerbsen, Linsen, Acker- und Pferdbohnen, Wicken, Kichererbsen, Kuhbohnen, Lupinen und Bambara-Erdnüsse sind die unter Hülsenfrüchte berücksichtigten Kulturen. |

| Sonstige nicht klassifizierte Gemüse | Die unter sonstige nicht klassifizierte Gemüse berücksichtigten Kulturen umfassen Artischocken, Maniokblätter, Lauch, Chicorée und Stangenbohnen. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: IDENTIFIZIERUNG DER SCHLÜSSELVARIABLEN: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktdaten getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf Basis dieser Variablen erstellt.

- Schritt 2: Aufbau eines Marktmodells: Die Marktgrößenschätzungen für die Prognosejahre erfolgen in nominalen Werten. Inflation ist kein Bestandteil der Preisgestaltung, und der durchschnittliche Verkaufspreis (ASP) bleibt während des gesamten Prognosezeitraums konstant.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analystenmeinungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und in verschiedenen Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erhalten.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnement-Plattformen