Marktgröße und Marktanteil der Biocontrol-Agenzien in den Vereinigten Staaten

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

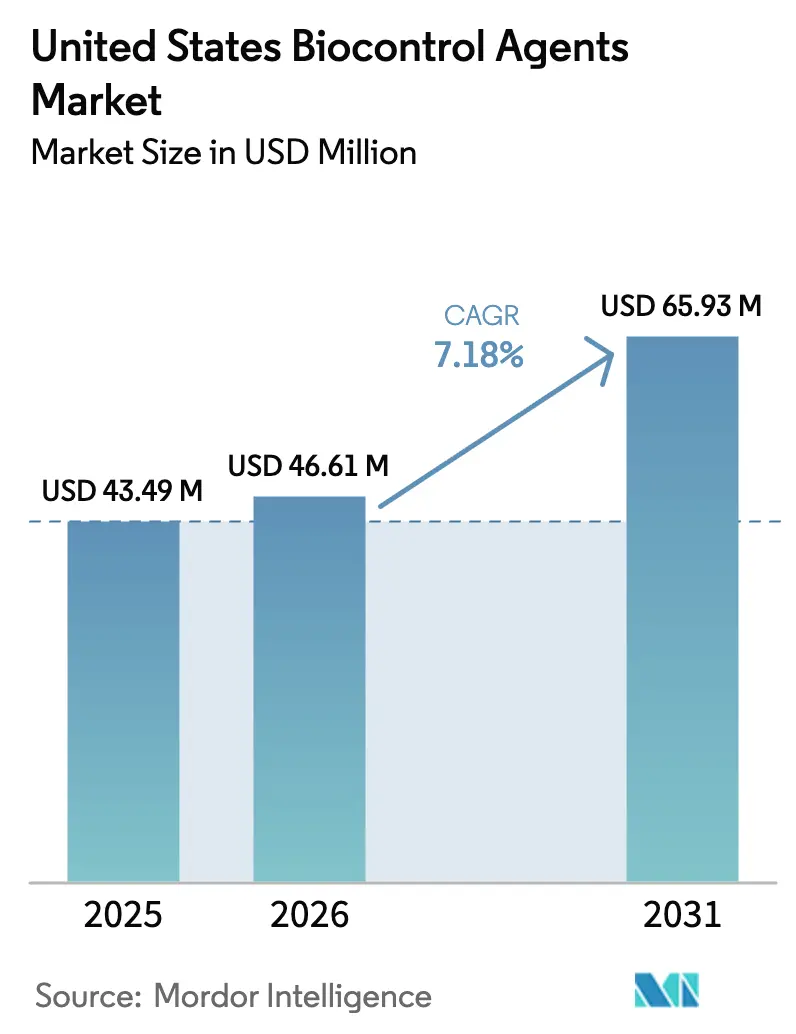

| Marktgröße im Basisjahr (2025) | 43.49 Millionen US-Dollar |

| Marktgröße (2026) | 46.61 Millionen US-Dollar |

| Marktgröße (2031) | 65.93 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.18% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse der Biocontrol-Agenzien in den Vereinigten Staaten durch Mordor Intelligence

Die Marktgröße für Biocontrol-Agenzien in den Vereinigten Staaten wurde im Jahr 2025 auf 43,49 Millionen USD geschätzt und wird voraussichtlich von 46,61 Millionen USD im Jahr 2026 auf 65,93 Millionen USD bis 2031 wachsen, mit einer CAGR von 7,18 % während des Prognosezeitraums (2026–2031). Strengere Vorschriften der Umweltschutzbehörde (EPA) zu synthetischen Pestiziden, die Premium-Nachfrage nach rückstandsfreien Erzeugnissen und eine jährliche Expansion der Anbauflächen in kontrollierten Umgebungen um 12 % bis 2024 sind die stärksten aktuellen Wachstumskatalysatoren[1]Quelle: USDA Wirtschaftsforschungsdienst, "Gewächshaus- und Baumschulproduktion," ers.usda.gov. Die verstärkte Einführung des Integrierten Pflanzenschutzes (IPM), technologiegestützte Ausbringungsmethoden und Nachhaltigkeitsvorgaben des Einzelhandels stärken die Volumenzuwächse, während der fragmentierte Wettbewerb den Preisdruck aufrechterhält. Das Interesse an Konsolidierung steigt, da die fünf größten Lieferanten gemeinsam nur einen herausragenden Marktanteil halten, während kleine Spezialisten weiterhin schnelle Stammlinien-Innovationen und kundenspezifische Formulierungen vorantreiben[2]Quelle: EPA-Büro für Pestizidprogramme, "Registrierungsüberprüfungsverfahren," epa.gov. Darüber hinaus verzeichneten Patentanmeldungen für mikrobielles Stamm-Engineering im Jahr 2024 ein erhebliches Wachstum, was auf eine starke private Forschungs- und Entwicklungsdynamik hindeutet. Investoren skalieren zudem die Produktionskapazitäten hoch, wie die Expansion von Koppert Biological Systems B.V. in Michigan zeigt, die darauf abzielt, den Ausstoß für Gewächshausgärtner zu steigern.

Wesentliche Erkenntnisse des Berichts

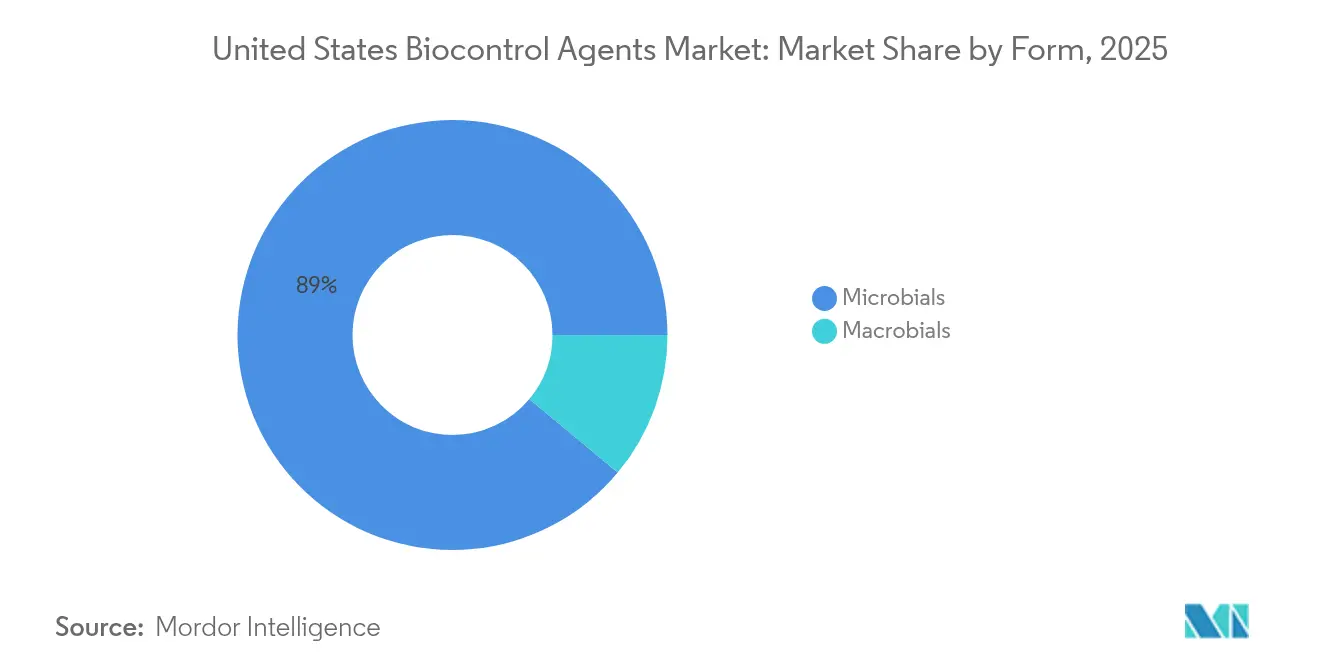

- Nach Form führten Mikrobielle Agenzien den Marktanteil der Biocontrol-Agenzien in den Vereinigten Staaten im Jahr 2025 mit 88,95 % an und sollen bis 2031 mit einer CAGR von 7,55 % wachsen.

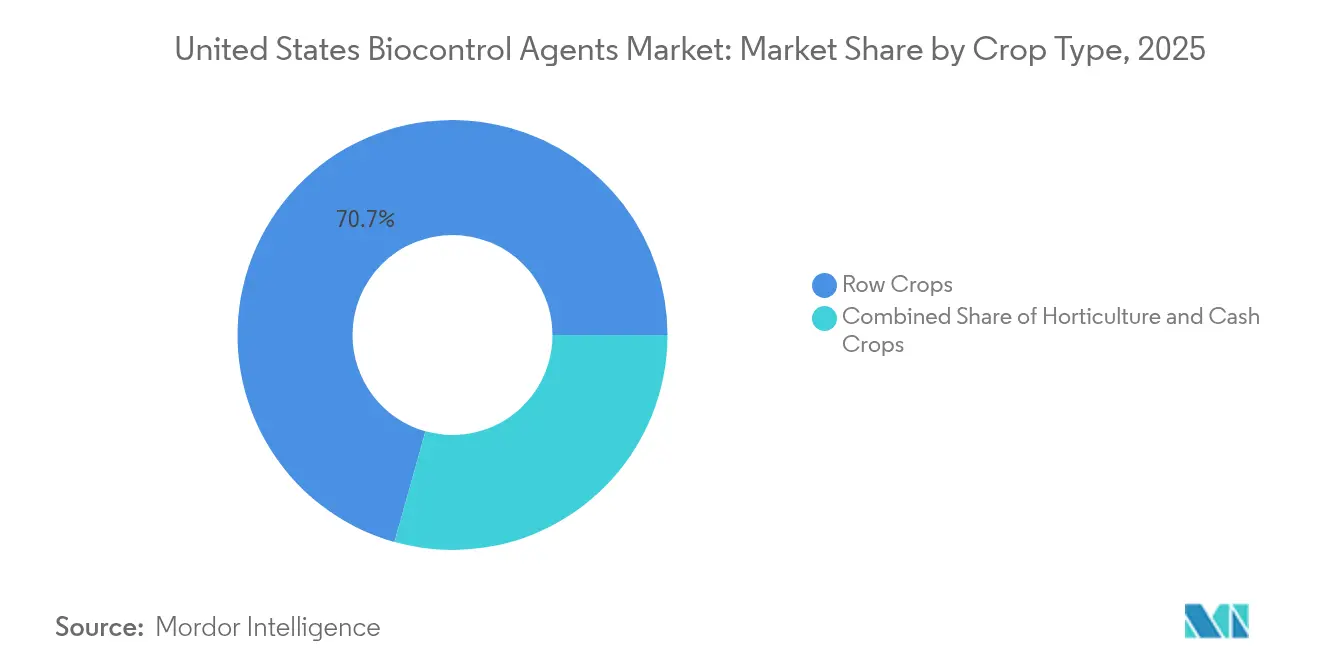

- Nach Kulturpflanzentyp entfielen Ackerkulturen im Jahr 2025 auf 70,65 % der Marktgröße der Biocontrol-Agenzien in den Vereinigten Staaten und werden voraussichtlich bis 2031 mit einer CAGR von 7,32 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Erkenntnisse der Biocontrol-Agenzien in den Vereinigten Staaten

Analyse der Treiberauswirkungen*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Steigende Nachfrage nach rückstandsfreien Erzeugnissen seitens des Einzelhandels | +1.8% | Kalifornien, Florida und Texas | Mittelfristig (2–4 Jahre) |

| Strengere Vorschriften der Umweltschutzbehörde (EPA) zur Einschränkung chemischer Pestizide | +1.5% | National, regulierte Wassereinzugsgebiete | Kurzfristig (≤ 2 Jahre) |

| Wachstum der ökologischen Anbaufläche in den Vereinigten Staaten | +1.2% | Pazifischer Nordwesten und Nordosten | Langfristig (≥ 4 Jahre) |

| Integration von Biocontrol in groß angelegte Programme des Integrierten Pflanzenschutzes (IPM) | +0.9% | Mittlerer Westen und Kalifornien | Mittelfristig (2–4 Jahre) |

| Anstieg der Anbauflächen in kontrollierter Umgebung | +0.8% | Arizona und Kalifornien | Kurzfristig (≤ 2 Jahre) |

| Drohnengestützte Ausbringungstechnologien senken die Arbeitskosten | +0.6% | Kalifornien, Texas und Florida | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach rückstandsfreien Erzeugnissen seitens des Einzelhandels

Führende Supermarktketten haben die Überprüfung auf Pestizidrückstände zur vertraglichen Anforderung gemacht, und dieser Wandel schreibt die Beschaffungsstrategien tausender Erzeuger neu. Die Lieferantenaktualisierung von Walmart im Jahr 2024 verknüpft die Regalplatzzuweisung mit Tests durch Drittparteien auf Rückstände, während Whole Foods nun die Einführung von Biocontrol in seinem Programm „Verantwortungsvoll angebaut” berücksichtigt. Diese Vorgaben ermöglichen es Erzeugern, Prämien von 30–40 % zu erzielen, die die höheren Kosten pro Hektar für biologische Einsatzstoffe mehr als aufwiegen. Da die Preissignale klar und stabil sind, drängen mittelgroße Betriebe, die bisher aus Kostengründen gezögert haben, rasch in den Markt für Biocontrol-Agenzien in den Vereinigten Staaten. Handelsaudits stärken zudem das Marken-Storytelling, da Null-Rückstands-Aussagen bei gesundheitsbewussten Verbrauchern Anklang finden, die unabhängig verifizierten Daten vertrauen. Die kombinierten kommerziellen und reputationsbezogenen Gewinne positionieren den Sogeffekt des Einzelhandels als stärksten unmittelbaren Katalysator für die landesweite Einführung.

Strengere Vorschriften der Umweltschutzbehörde (EPA) zur Einschränkung chemischer Pestizide

Im Jahr 2024 schränkte die Umweltschutzbehörde (EPA) die Verwendung von 23 synthetischen Wirkstoffen ein oder beschränkte sie erheblich, was die chemischen Möglichkeiten für Erzeuger von Sonderkulturen deutlich einengte. Registrierungsüberprüfungen erfordern nun eingehendere Konsultationen zum Artenschutz von gefährdeten Arten, die die Genehmigungsfristen um bis zu zwei Jahre verlängern können, was eine Schutzlücke hinterlässt, die biologische Agenzien potenziell füllen können. Erzeuger in regulierten Wassereinzugsgebieten reagieren schnell, da Nichteinhaltung Bußgelder und Ablehnung durch Verarbeiter nach sich zieht. Kalifornien halbiert die Registrierungsgebühren für Biocontrol-Agenzien und beschleunigt Überprüfungen, die Bestäubersicherheitsstandards erfüllen. Lieferanten beschleunigen daher Dossiers für Mikrobielle und Makrobielle Agenzien in der Gewissheit, dass geringere regulatorische Belastungen die Markteinführungszeit verkürzen. In den nächsten zwei Saisons erwarten Feldberater einen Anstieg der Etikettenumwandlungen von vorläufiger zu vollständiger Registrierung, da Datenpakete reifen.

Wachstum der ökologischen Anbaufläche in den Vereinigten Staaten

Das zertifizierte Öko-Ackerland erreichte im Jahr 2024 5,6 Millionen Acres nach einer jährlichen Expansion von 8,2 %, und jeder neue Acre impliziert eine obligatorische biologische Schädlingsbekämpfung[3]Quelle: USDA Nationales Bioprogramm, "Über AMS-Programme und -Büros," ams.usda.gov. Biobauern müssen drei aufeinanderfolgende Saisons ohne synthetische Rückstände vor der Ernte nachweisen, sodass das Biocontrol-Volumen früh in der Umstellungsphase ansteigt. Das USDA vergab im Jahr 2024 Forschungsstipendien in Höhe von 25 Millionen USD, um die Feldkonsistenz von Mikroben und Nützlingen zu verbessern und so das Risiko für Erstnutzer zu senken. Ökologische Genossenschaften in Vermont, Oregon und Wisconsin teilen kostengünstige Kühlkettenrouten, die die Lieferpreise im Vergleich zu Einzelhofbestellungen um 18 % senken. Da Beratungsstellen Ertragsparität mit chemischen Programmen dokumentieren, gewinnen benachbarte konventionelle Betriebe Vertrauen und testen biologische Lösungen in Pufferzonen. Das anhaltende Flächenwachstum sichert einen langen Horizont struktureller Nachfrage anstelle eines vorübergehenden Anstiegs.

Integration von Biocontrol in groß angelegte Programme des Integrierten Pflanzenschutzes (IPM)

Universitätsumfragen zeigen, dass 67 % der kommerziellen Erzeuger jetzt biologische Agenzien in formale Programme des Integrierten Pflanzenschutzes (IPM) integrieren, verglichen mit 34 % im Jahr 2020. Der Umfang ist entscheidend, da Betriebe mit mehr als 1.000 Acres die Stückkosten durch die Bündelung von Überwachung, Anwendung und Datenanalyse senken. Händler bieten gebündelte Pakete an, die Resistenz-Rotationspläne, Ferndiagnose und saisonale Nachlieferungsgarantien umfassen. Große Betriebe berichten, dass planmäßige wöchentliche Lieferungen Notfall-Pestizideinsätze vermeiden und eine reibungslosere Personalplanung ermöglichen. Berater übersetzen zudem akademische Versuchsdaten in einfache Entscheidungsbäume, denen Betriebsleiter auch ohne Entomologiekenntnisse folgen können. Zusammen reduzieren diese Dienstleistungen die Leistungsvariabilität und normalisieren biologische Einsatzstoffe als routinemäßige Positionen anstatt als experimentelle Ergänzungen.

Analyse der Hemmfaktorauswirkungen*

| Hemmfaktor | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Begrenzte Haltbarkeit und Anforderungen an die Kühlkette | −1.1% | Ländliche Vertriebsnetze | Kurzfristig (≤ 2 Jahre) |

| Hohe Registrierungskosten und -fristen gemäß dem Bundesgesetz über Insektizide, Fungizide und Rodentizide (FIFRA) | −0.7% | National | Mittelfristig (2–4 Jahre) |

| Variable Feldleistung in verschiedenen Klimazonen | −0.5% | Arides Südwesten | Langfristig (≥ 4 Jahre) |

| Leitlinien zum Resistenzmanagement, die eine wiederholte Anwendung einschränken | −0.4% | Intensive Produktionsregionen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Begrenzte Haltbarkeit und Anforderungen an die Kühlkette

Die meisten Mikrobiellen Formulierungen bleiben bei Kühlung nur zwei bis sechs Wochen lebensfähig, während lebende Makrobielle Agenzien schneller verfallen, wenn die Luftfeuchtigkeit schwankt[4]Quelle: Kühlkettenverband, "Branchenressourcen," coldchainfederation.org. Lieferungen in ländliche Landkreise umfassen häufig Drittanbieter-Spediteure, denen temperaturgeregelte Auflieger fehlen, was zu Verlustquoten von 8–12 % führt, die die Händlermargen erodieren. Kühllagerung konkurriert in den Sommermonaten auch mit Pharmaprodukten und Milchprodukten um Lagerraum, was Zuschläge von 0,15–0,25 USD pro Einheit verursacht. Lieferanten begegnen dem mit Phasenwechselmaterial-Gelpacks und atmungsaktiven Auskleidungen, die jedoch Materialkosten und Gewichtsnachteile hinzufügen, die Frachtkosten erhöhen. Jüngste Verpackungsinnovationen von Arizona Biological Control haben die Haltbarkeit einiger Parasitoide auf vier Wochen verdoppelt, dennoch planen viele Erzeuger noch Just-in-time-Lieferungen, die die Bestandsplanung erschweren. Bis die universelle Kühlkettenabdeckung verbessert wird, wird diese logistische Fragilität die Volumenexpansion in abgelegenen Produktionsgürteln dämpfen.

Hohe Registrierungskosten und -fristen gemäß dem Bundesgesetz über Insektizide, Fungizide und Rodentizide (FIFRA)

Ein neuer biologischer Wirkstoff kann bis zu 1,2–2,8 Millionen USD kosten, um Toxikologie-, Ökotoxikologie- und Wirksamkeitsstudien zu durchlaufen, selbst auf dem vereinfachten Pfad der Umweltschutzbehörde (EPA). Kapitalknappen Start-ups lizenzieren häufig Stämme an größere Unternehmen, anstatt sie selbst zu registrieren, was geistiges Eigentum in wenigen Händen konsolidiert und die Schaffung von Vielfalt verlangsamt. Staatliche Behörden stellen zusätzliche Datenanforderungen auf föderale Dossiers, und diese regionalen Doppelungen verlängern die Fristen auf bis zu fünf Jahre. Opportunitätskosten steigen, wenn vielversprechende Mikroben in Pilotversuchen pausieren müssen, während Papierkram sequenzielle Überprüfungen durchläuft. Investoren ermutigen Unternehmen daher, Breitspektrum-Produkte zu entwickeln, die größere Märkte versprechen, während hochspezialisierte Nischenlösungen unterfinanziert bleiben. Obwohl die Gebühren der Umweltschutzbehörde (EPA) für Kleinunternehmen teilweise ausgeglichen werden, bleiben indirekte Kosten wie Protokollgestaltung und Labor-Outsourcing beträchtlich.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Form: Mikrobielle Agenzien führen durch Anwendungsvielseitigkeit

Mikrobielle Agenzien beherrschten im Jahr 2025 88,95 % der Marktgröße der Biocontrol-Agenzien in den Vereinigten Staaten, was auf ihre nahtlose Kompatibilität mit bestehenden Sprühsystemen und längere Lagerstabilität im Vergleich zu lebenden Insekten zurückzuführen ist. Das Segment wird bis 2031 voraussichtlich eine CAGR von 7,55 % erreichen, da Enkapsulierung die UV-Toleranz und Feuchtigkeitsretention verbessert. Makrobielle Agenzien glänzen in Gewächshaus-Nischen, die hohe Etablierungsraten trotz Versandbeschränkungen belohnen. Der Wettbewerbsfokus verlagert sich auf Mikrobielle Konsortien, die Zielspektren erweitern und die Feldpersistenz verlängern, was inkrementelle Preisprämien antreibt.

Die Nachfrage aus Freilandackerkulturen treibt nun das Massenvolumen für Mikrobielle Agenzien an, während hochmargige Gewächshauserzeuger der wichtigste Markt für Makrobielle Agenzien bleiben. Differenzierung auf Stammebene, Schutz des geistigen Eigentums und Formulierungspatente sichern die Margenbeständigkeit im Markt für Biocontrol-Agenzien in den Vereinigten Staaten, selbst wenn die Konsolidierung voranschreitet.

Nach Kulturpflanzentyp: Ackerkulturen treiben das Volumen, während Sonderkulturen Prämien erzielen

Ackerkulturen entfielen im Jahr 2025 auf 70,65 % des Marktanteils der Biocontrol-Agenzien in den Vereinigten Staaten, da Mais-, Sojabohnen- und Weizenerzeuger kostengünstige Mikrobielle Agenzien in umfangreiche Rotationen des Integrierten Pflanzenschutzes (IPM) integrierten. Das Segment wird bis 2031 voraussichtlich mit einer jährlichen Rate von 7,32 % wachsen, unterstützt durch Drohnen-Ausbringungssysteme, die zur Senkung der Arbeitskosten beitragen. Gartenbaukulturen, einschließlich Gemüse und Obst, verursachen deutlich höhere Kosten pro Hektar, da die Einhaltung rückstandsfreier Standards für Frischprodukteabnehmer geschäftskritisch ist. Handelskulturen wie Baumwolle und Tabak setzen häufig Biocontrol-Maßnahmen gegen invasive Schädlinge ein, wenn keine synthetischen Alternativen verfügbar sind.

Umfragen des Landwirtschaftsministeriums der Vereinigten Staaten (USDA) zeigen Adoptionsraten von 31 % für Gemüse gegenüber 23 % für Mais, was darauf hindeutet, dass die Sicherheit eines Premiumpreises eine schnellere Einführung in Spezialmarktsegmenten fördert. Für Ackerkulturerzeuger bleibt die Kostenparität mit synthetischen Produkten der entscheidende Faktor, obwohl der Druck seitens der Umweltschutzbehörde (EPA) und Einschränkungen in Wassereinzugsgebieten dieses Gleichgewicht stetig zugunsten von Biocontrol verschieben.

Geografische Analyse

Kalifornien, Florida und Texas verbrauchten 2024 gemeinsam den größten Teil des nationalen Volumens, wobei Kalifornien aufgrund seiner Dominanz bei Sonderkulturen und robusten Öko-Infrastruktur führend war. Die ganzjährige Produktion erfordert eine kontinuierliche Schädlingsunterdrückung, was die Marktdurchdringungsrate der Biocontrol-Agenzien in den Vereinigten Staaten bei Gewächshausparadeisern, Erdbeeren und Blattgemüse erhöht. Floridas Zitrus- und Gemüsesektoren setzen auf Nützlinge zur Bekämpfung von Weißer Fliege und Thrips, und Gewächshausflächen machen 18 % der landwirtschaftlichen Produktion des Bundesstaates aus.

Bundesstaaten im Mittleren Westen, darunter Iowa, Illinois und Indiana, haben einen erheblichen Anteil am Biocontrol-Umsatz für Ackerkulturen ausgemacht, wobei die Adoptionsraten seit 2022 weiter steigen. Große Genossenschaften des Integrierten Pflanzenschutzes (IPM) und Schutzregeln für Wassereinzugsgebiete förderten diesen Wandel, und Beratungsstellen stellten Entscheidungsmatrizen für die Mikrobielle Rotation bereit. Erzeuger im Pazifischen Nordwesten, insbesondere in Washington und Oregon, halten eine prominente Adoptionsrate aufrecht, da die Dichte der Öko-Anbaufläche regionale Vertriebsnetze unterstützt.

Die geografische Expansion verläuft jetzt am schnellsten in Georgia, North Carolina und South Carolina, wo diversifizierte Betriebsportfolios und verbesserte Berater-Verfügbarkeit die Nutzung bis 2024 gesteigert haben. Die Klimavielfalt prägt noch immer die Erfolgsquoten, doch Formulierungsfortschritte begegnen nun den Herausforderungen des ariden Südwestens, die zuvor die Feldpersistenz einschränkten. Insgesamt erweitert sich die nationale Abdeckung stetig, da Lieferketten robuster und widerstandsfähiger werden.

Wettbewerbslandschaft

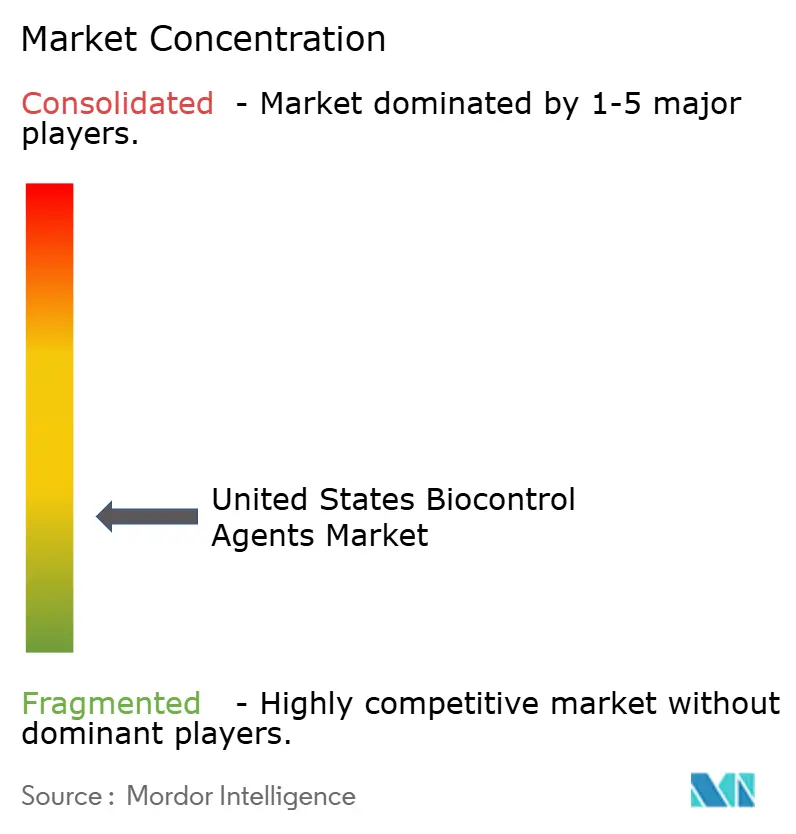

Der Markt für Biocontrol-Agenzien in den Vereinigten Staaten ist nach wie vor stark fragmentiert. Arizona Biological Control Inc. führte den Markt mit einem erheblichen Anteil am gesamten Marktwert an, gefolgt von Beneficial Insectary Inc. (Biobest Group NV). Drei weitere Lieferanten, darunter Koppert Biological Systems Inc., BioBee Sde Eliyahu Ltd (Kibbutz Sde Eliyahu) und Bioline AgroSciences Ltd (Union Invivo S.A.), hoben den kombinierten Anteil der Top Fünf. Die Fragmentierung besteht weiterhin, da vielfältige Schädlingsspektren, klimatische Unterschiede und kulturpflanzenspezifische Wirksamkeit Spezialisierung fördern. Steigende Registrierungskosten und landesweite Vertriebsanforderungen treiben jedoch Fusionen an, die breitere Produktportfolios und stärkere technische Unterstützung versprechen.

Patentanmeldungen stiegen im Jahr 2024 um 23 %, insbesondere für mikrobielles Stamm-Engineering und Formulierungsinnovationen. Konventionelle Pestizidhersteller gehen Partnerschaften mit Biocontrol-Spezialisten ein, um Kanalzugang zu sichern und sich gegen verschärfte synthetische Regulierungen abzusichern. Zum Beispiel erwarb Certis Biologicals im August 2024 AgBio Solutions und erweiterte damit seine Kühlkettenreichweite im Südosten. Die Wettbewerbsnarrative ist eine des doppelten Momentums, bei dem agile Innovatoren biologische Grenzen verschieben, während größere Einheiten Marken anhäufen, um Skaleneffekte zu erreichen.

Strategische Allianzen verbinden nun Biologie mit Präzisionslandwirtschaftstechnologien, die die Feldeffizienz erhöhen und Arbeitskosten senken. Koppert Biological Systems B.V. investierte im Jahr 2024 15 Millionen USD zur Automatisierung der Parasitoidenzucht in Michigan, was den Ausstoß für Schutzkulturenclients um 60 % steigerte. Valent BioSciences LLC (Sumitomo Chemical Co., Ltd.) führte im Juli 2024 eine drohnengeeignete Insektenformulierung ein, die die Arbeitskosten für die Luftausbringung um 40 % senkte und die Abdeckung von Ackerkulturen erweiterte. Arizona Biological Control Inc. führte im November 2024 temperaturstabile Verpackungen ein, die die Haltbarkeit von Parasitoiden verdoppelten und die Kühlfrachtkosten um 25 % senkten. Diese Maßnahmen zeigen, wie Skalierung, digitale Integration und Logistikinnovation zu entscheidenden Hebeln in einem Markt werden, der sich allmählich in Richtung Konzentration neigt.

Marktführer der Biocontrol-Agenzien-Branche in den Vereinigten Staaten

Arizona Biological Control Inc.

Beneficial Insectary Inc (Biobest Group NV)

BioBee Sde Eliyahu Ltd. (Kibbutz Sde Eliyahu)

Bioline AgroSciences Ltd. (Union Invivo S.A.)

Koppert Biological Systems B.V.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2024: Koppert Biological Systems investierte 15 Millionen USD in die Erweiterung seiner Insektenzuchtanlage in Michigan und fügte automatisierte Systeme hinzu, die den Parasitoidenausstoß für Clients in kontrollierten Umgebungen um 60 % steigern.

- September 2024: Marrone Bio Innovations sicherte sich die Genehmigung der Umweltschutzbehörde (EPA) für ein neues Pilzagens zur Bekämpfung von Bodenpathogenen in Gemüsekulturen – die fünfte Registrierung seit 2022 und die zweite, die proprietäre Enkapsulierungstechnologie nutzt.

- August 2024: Certis Biologicals erwarb AgBio Solutions für 12 Millionen USD und gewann damit eine Kühlketten-Vertriebsplattform im Südosten und ein direktes Vertriebsteam, das auf Sonderkulturen spezialisiert ist.

- Juli 2024: Valent BioSciences brachte eine drohnengeeignete Nützlingsformulierung für Mais, Sojabohnen und Baumwolle auf den Markt, die die Ausbringungsabdeckung im Vergleich zu Bodengeräten um 40 % verbessert.

Berichtsumfang des Markts für Biocontrol-Agenzien in den Vereinigten Staaten

Biocontrol-Agenzien sind Lebewesen, die landwirtschaftliche Schädlinge und Krankheiten bekämpfen und eine nachhaltige Alternative zu chemischen Pestiziden mit minimalen Auswirkungen auf die Umwelt und die menschliche Gesundheit bieten. Der Marktbericht über Biocontrol-Agenzien in den Vereinigten Staaten ist nach Form segmentiert, einschließlich Mikrobielle Agenzien und Makrobielle Agenzien, sowie nach Kulturpflanzentyp, einschließlich Ackerkulturen, Gartenbaukulturen und Handelskulturen. Die Marktprognosen werden in Wert (USD) und Volumen (Metrische Tonnen) angegeben.

| Makrobielle Agenzien | Entomopathogene Nematoden |

| Parasitoide | |

| Prädatoren | |

| Mikrobielle Agenzien | Bakterielle Biocontrol-Agenzien |

| Pilzliche Biocontrol-Agenzien | |

| Sonstige Mikrobielle Agenzien |

| Handelskulturen |

| Gartenbaukulturen |

| Ackerkulturen |

| Form | Makrobielle Agenzien | Entomopathogene Nematoden |

| Parasitoide | ||

| Prädatoren | ||

| Mikrobielle Agenzien | Bakterielle Biocontrol-Agenzien | |

| Pilzliche Biocontrol-Agenzien | ||

| Sonstige Mikrobielle Agenzien | ||

| Kulturpflanzentyp | Handelskulturen | |

| Gartenbaukulturen | ||

| Ackerkulturen | ||

Marktdefinition

- DURCHSCHNITTLICHE DOSIERUNGSRATE - Die durchschnittliche Aufwandmenge ist das durchschnittliche Volumen der pro Hektar landwirtschaftlicher Nutzfläche in der jeweiligen Region/dem jeweiligen Land ausgebrachten Biocontrol-Agenzien.

- KULTURPFLANZENTYP - Der Kulturpflanzentyp umfasst Ackerkulturen (Getreide, Hülsenfrüchte, Ölsaaten), Gartenbaukulturen (Obst und Gemüse) und Handelskulturen (Plantagenkulturen, Faserpflanzen und andere Industriekulturen).

- FUNKTION - Die Pflanzenschutzfunktion landwirtschaftlicher Biologika umfasst Produkte, die verschiedene biotische und abiotische Stressfaktoren verhindern oder kontrollieren.

- TYP - Biocontrol-Agenzien sind natürliche Prädatoren und Parasitoide, die zur Bekämpfung verschiedener Schädlinge eingesetzt werden. Biocontrol-Agenzien umfassen sowohl Mikrobielle Agenzien (Mikroorganismen) als auch Makrobielle Agenzien (Insekten).

| Schlagwort | Begriffsbestimmung |

|---|---|

| Handelskulturen | Handelskulturen sind nicht konsumierbare Kulturen, die als Ganzes oder als Teil der Ernte verkauft werden, um Endprodukte zur Erzielung eines Gewinns herzustellen. |

| Integrierter Pflanzenschutz (IPM) | IPM ist ein umweltfreundlicher und nachhaltiger Ansatz zur Bekämpfung von Schädlingen in verschiedenen Kulturen. Er umfasst eine Kombination von Methoden, einschließlich biologischer Kontrollmaßnahmen, landwirtschaftlicher Praktiken und des selektiven Einsatzes von Pestiziden. |

| Bakterielle Biocontrol-Agenzien | Bakterien, die zur Bekämpfung von Schädlingen und Krankheiten in Kulturen eingesetzt werden. Sie wirken, indem sie Toxine produzieren, die für die Zielschädlinge schädlich sind, oder indem sie mit ihnen um Nährstoffe und Raum in der Wachstumsumgebung konkurrieren. Einige Beispiele für häufig verwendete Bakterielle Biocontrol-Agenzien sind Bacillus thuringiensis (Bt), Pseudomonas fluorescens und Streptomyces spp. |

| Pflanzenschutzmittel (PSM) | Ein Pflanzenschutzmittel ist eine Formulierung, die auf Kulturen aufgebracht wird, um sie vor Schädlingen wie Unkräutern, Krankheiten oder Insekten zu schützen. Sie enthalten einen oder mehrere Wirkstoffe mit anderen Ko-Formulierungsmitteln wie Lösungsmitteln, Trägerstoffen, Inertstoffen, Netzmitteln oder Hilfsstoffen, die formuliert werden, um eine optimale Produktwirksamkeit zu erzielen. |

| Pathogen | Ein Pathogen ist ein Organismus, der bei seinem Wirt eine Krankheit verursacht, mit der Schwere der Krankheitssymptome. |

| Parasitoide | Parasitoide sind Insekten, die ihre Eier auf oder in dem Wirtsinsekt ablegen, wobei ihre Larven sich von dem Wirtsinsekt ernähren. In der Landwirtschaft können Parasitoide als eine Form der biologischen Schädlingsbekämpfung eingesetzt werden, da sie dazu beitragen, Schäden durch Schädlinge an Kulturen zu kontrollieren und den Bedarf an chemischen Pestiziden zu verringern. |

| Entomopathogene Nematoden (EPN) | Entomopathogene Nematoden sind parasitäre Fadenwürmer, die Schädlinge infizieren und abtöten, indem sie Bakterien aus ihrem Darm freisetzen. Entomopathogene Nematoden sind eine Form von Biocontrol-Agenzien, die in der Landwirtschaft eingesetzt werden. |

| Vesikulär-arbuskuläre Mykorrhiza (VAM) | VAM-Pilze sind Mykorrhiza-Pilzarten. Sie leben in den Wurzeln verschiedener höherer Pflanzen. Sie entwickeln eine symbiotische Beziehung mit den Pflanzen in den Wurzeln dieser Pflanzen. |

| Pilzliche Biocontrol-Agenzien | Pilzliche Biocontrol-Agenzien sind nützliche Pilze, die pflanzliche Schädlinge und Krankheiten bekämpfen. Sie sind eine Alternative zu chemischen Pestiziden. Sie infizieren und töten die Schädlinge oder konkurrieren mit pathogenen Pilzen um Nährstoffe und Raum. |

| Biofertilisatoren | Biofertilisatoren enthalten nützliche Mikroorganismen, die die Bodenfruchtbarkeit verbessern und das Pflanzenwachstum fördern. |

| Biopestizide | Biopestizide sind natürliche/biobasierte Verbindungen, die zur Bekämpfung landwirtschaftlicher Schädlinge durch spezifische biologische Effekte eingesetzt werden. |

| Prädatoren | Prädatoren in der Landwirtschaft sind Organismen, die sich von Schädlingen ernähren und dazu beitragen, Schäden durch Schädlinge an Kulturen zu kontrollieren. Einige häufige in der Landwirtschaft eingesetzte Prädatorenarten sind Marienkäfer, Florfliegen und Raubmilben. |

| Biocontrol-Agenzien | Biocontrol-Agenzien sind Lebewesen, die zur Bekämpfung von Schädlingen und Krankheiten in der Landwirtschaft eingesetzt werden. Sie sind Alternativen zu chemischen Pestiziden und sind für ihre geringeren Auswirkungen auf die Umwelt und die menschliche Gesundheit bekannt. |

| Organische Düngemittel | Organisches Düngemittel besteht aus tierischen oder pflanzlichen Stoffen, die allein oder in Kombination mit einem oder mehreren nicht synthetisch gewonnenen Elementen oder Verbindungen zur Bodenfruchtbarkeit und zum Pflanzenwachstum verwendet werden. |

| Proteinhydrolysate (PH) | Auf Proteinhydrolysat basierende Biostimulanzien enthalten freie Aminosäuren, Oligopeptide und Polypeptide, die durch enzymatische oder chemische Hydrolyse von Proteinen hauptsächlich aus pflanzlichen oder tierischen Quellen gewonnen werden. |

| Biostimulanzien/Pflanzenwachstumsregulatoren (PGR) | Biostimulanzien/Pflanzenwachstumsregulatoren (PGR) sind aus natürlichen Ressourcen gewonnene Substanzen, die das Pflanzenwachstum und die Pflanzengesundheit verbessern, indem sie pflanzliche Prozesse (Stoffwechsel) stimulieren. |

| Bodenverbesserungsmittel | Bodenverbesserungsmittel sind Substanzen, die auf den Boden aufgebracht werden und die Bodengesundheit verbessern, wie z. B. Bodenfruchtbarkeit und Bodenstruktur. |

| Algenextrakt | Algenextrakte sind reich an Mikro- und Makronährstoffen, Proteinen, Polysacchariden, Polyphenolen, Phytohormonen und Osmolyten. Diese Substanzen fördern die Samenkeimung und die Kulturetablierung, das gesamte Pflanzenwachstum und die Produktivität. |

| Verbindungen im Zusammenhang mit Biocontrol und/oder Wachstumsförderung (CRBPG) | Verbindungen im Zusammenhang mit Biocontrol oder Wachstumsförderung (CRBPG) bezeichnen die Fähigkeit von Bakterien, Verbindungen zur Biocontrolle von Phytopathogenen und zur Förderung des Pflanzenwachstums zu produzieren. |

| Symbiotische Stickstoff-fixierende Bakterien | Symbiotische Stickstoff-fixierende Bakterien wie Rhizobium beziehen Nahrung und Schutz vom Wirt und helfen im Gegenzug, indem sie den Pflanzen fixierten Stickstoff bereitstellen. |

| Stickstofffixierung | Stickstofffixierung ist ein chemischer Prozess im Boden, der molekularen Stickstoff in Ammoniak oder verwandte stickstoffhaltige Verbindungen umwandelt. |

| Landwirtschaftlicher Forschungsdienst (ARS) | Der Landwirtschaftliche Forschungsdienst (ARS) ist die wichtigste interne wissenschaftliche Forschungsagentur des US-Landwirtschaftsministeriums. Ziel ist es, Lösungen für landwirtschaftliche Probleme der Landwirte im Land zu finden. |

| Pflanzenschutzrechtliche Vorschriften | Pflanzenschutzrechtliche Vorschriften, die von den jeweiligen Regierungsbehörden erlassen werden, überprüfen oder verbieten die Einfuhr und Vermarktung bestimmter Insekten, Pflanzenarten oder Erzeugnisse dieser Pflanzen, um die Einschleppung oder Ausbreitung neuer Pflanzenschädlinge oder -pathogene zu verhindern. |

| Ektomykorrhiza (ECM) | Ektomykorrhiza (ECM) ist eine symbiotische Wechselwirkung von Pilzen mit den Nährwurzeln höherer Pflanzen, bei der sowohl die Pflanze als auch der Pilz durch die Assoziation für ihr Überleben profitieren. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifikation wesentlicher Variablen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktdaten getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen erstellt.

- Schritt 2: Aufbau eines Marktmodells: Marktgrößenschätzungen für die Prognosejahre erfolgen in Nominalwerten. Die Inflation ist kein Bestandteil der Preisgestaltung, und der durchschnittliche Verkaufspreis (ASP) wird während des gesamten Prognosezeitraums konstant gehalten.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und in verschiedenen Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Markts zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen.